Die Sicht eines Feuerwehrmanns auf die heutigen prekären Wirtschaftsmechaniken und wie Bitcoin als Empowerment-Tool für die Mittelschicht eingreift

Von Dan – Co-Moderator von Blue-Collar-Bitcoin-Podcast

Eine Vorbemerkung für den Leser: Ein Großteil dieses Artikels geht davon aus, dass der Leser ein grundlegendes Verständnis von Bitcoin und Makroökonomie besitzt. Für diejenigen, die dies nicht tun, sind Elemente mit entsprechenden Definitionen/Ressourcen verknüpft. Es wird durchgehend versucht, Ideen wieder an die Oberfläche zu bringen – wenn ein Abschnitt nicht funktioniert, lesen Sie weiter, um zu zusammenfassenden Aussagen zu gelangen. Schließlich liegt der Fokus auf der wirtschaftlichen Lage der USA; Viele der hier enthaltenen Themen gelten jedoch immer noch international.

INHALT

TEIL 1: Fiat Sanitär

- Einleitung

- Geplatzte Rohre

- Die Reservewährungskomplikation

- Das Cantillon-Rätsel

TEIL 2: Der Kaufkraftbewahrer

TEIL 3: Monetäre Dekomplexifizierung

- Der finanzielle Vereinfacher

- Der Schulden-Disincentivizer

- Eine „Krypto“-Warnung

- Zusammenfassung

TEIL 1: Fiat Sanitär

Einleitung

Wenn Bitcoin im Feuerwehrhaus angesprochen wird, wird es oft mit flüchtigem Lachen, verwirrten Blicken oder leeren, desinteressierten Blicken beantwortet. Trotz enormer Volatilität ist Bitcoin der leistungsstärkste Vermögenswert des letzten Jahrzehnts, doch der größte Teil der Gesellschaft betrachtet ihn immer noch als trivial und vergänglich. Diese Neigungen sind heimtückisch ironisch, besonders für Angehörige der Mittelschicht. Meiner Ansicht nach ist Bitcoin genau das Werkzeug, das Durchschnittsverdiener am meisten brauchen, um sich in einem für ihre Bevölkerungsgruppe besonders unwirtlichen wirtschaftlichen Umfeld über Wasser zu halten.

In der heutigen Welt von Fiat Geld, massive Schulden und weit verbreitet Währungsabwertung, dreht sich das Hamsterrad für den Durchschnittsbürger. Die Gehälter steigen von Jahr zu Jahr, doch der typische Lohnempfänger steht oft verblüfft da und fragt sich, warum es schwieriger ist, voranzukommen oder sogar über die Runden zu kommen. Die meisten Menschen, einschließlich derjenigen, die weniger Finanzkenntnisse haben, spüren, dass in der Wirtschaft des 21. Jahrhunderts etwas dysfunktional ist – Stimulus-Geld, das auf magische Weise auf Ihrem Girokonto erscheint; die Rede von Billionen-Dollar-Münzen; Aktienportfolios erreichen vor dem Hintergrund des globalen Wirtschaftsstillstands Allzeithochs; Die Immobilienpreise sind in einem einzigen Jahr um zehn Prozent gestiegen; Meme-Aktien gehen parabolisch; nutzlose Krypto-Token, die in die Stratosphäre aufsteigen und dann implodieren; heftige Abstürze und kometenhafte Erholungen. Auch wenn die meisten nicht genau sagen können, worum es geht, fühlt sich etwas nicht ganz richtig an.

Die Weltwirtschaft ist strukturell kaputt, angetrieben von einer Methodik, die zu dysfunktionalen Schuldenständen und einem beispiellosen Grad an systemischer Fragilität geführt hat. Irgendetwas wird schiefgehen, und es wird Gewinner und Verlierer geben. Ich behaupte, dass die wirtschaftlichen Realitäten, mit denen wir heute konfrontiert sind, sowie diejenigen, die uns in Zukunft treffen könnten, unverhältnismäßig schädlich für die Mittel- und Unterschicht sind. Die Welt braucht dringend gesundes Geld, und so unwahrscheinlich es auch scheinen mag, eine Reihe prägnanter Open-Source-Codes, die 2009 an Mitglieder einer obskuren Mailingliste veröffentlicht wurden, hat das Potenzial, die heutigen zunehmend eigensinnigen und ungerechten Wirtschaftsmechaniken zu reparieren. In diesem Aufsatz möchte ich erklären, warum Bitcoin eines der wichtigsten Instrumente ist, die die Mittelschicht einsetzen kann, um aktuelle und bevorstehende wirtschaftliche Verfallserscheinungen zu vermeiden.

Geplatzte Rohre

Unser derzeitiges Geldsystem ist grundlegend fehlerhaft. Dies ist nicht die Schuld einer bestimmten Person; Vielmehr ist es das Ergebnis einer jahrzehntelangen Reihe fehlerhafter Anreize, die zu einem spröden System führen, das an seine Grenzen stößt. 1971 nach der Nixon Schock und der Aussetzung der Dollarkonvertibilität in Gold begann die Menschheit ein neuartiges pseudokapitalistisches Experiment: zentral kontrollierte Fiat-Währungen ohne solide Bindung oder verlässlichen Bezugspunkt. Eine gründliche Erforschung der Geldgeschichte würde den Rahmen dieses Artikels sprengen, aber die wichtige Erkenntnis und die Meinung des Autors ist, dass dieser Übergang für die Arbeiterklasse insgesamt negativ war.

Ohne eine solide Basiswertmetrik ist unser globales Währungssystem von Natur aus und zunehmend brüchig geworden. Fragilität erfordert Intervention, und Intervention hat wiederholt die Neigung gezeigt, das wirtschaftliche Ungleichgewicht langfristig zu verschärfen. Diejenigen, die hinter den Hebeln der Geldmacht sitzen, werden häufig dämonisiert – Memes von Jerome Powell Ankurbeln eines Gelddruckers und Janet Yellen mit Clownsnase sind in den sozialen Medien alltäglich. So amüsant solche Meme auch sein mögen, sie sind zu starke Vereinfachungen, die oft auf Missverständnisse darüber hinweisen, wie die Sanitäranlagen einer Wirtschaftsmaschine überproportional aufgebaut sind Kredit1 funktioniert tatsächlich. Ich sage nicht, dass diese politischen Entscheidungsträger Heilige sind, aber es ist auch unwahrscheinlich, dass sie böswillige Idioten sind. Angesichts des instabilen Gerüsts, auf dem sie sitzen, tun sie plausibel das, was sie für das „Beste“ für die Menschheit halten.

Um uns auf ein wichtiges Beispiel zu konzentrieren, schauen wir uns die an Globale Finanzkrise (GFC) von 2007-2009. Das US-Finanzministerium und die Federal Reserve werden oft dafür verleumdet, Banken zu retten und während der GFC beispiellose Mengen an Vermögenswerten über Programme wie zu erwerben Notleidende Vermögensentlastung und Geldpolitik wie quantitativen Lockerungsprogrammen (QE), aber versetzen wir uns für einen Moment in ihre Lage. Nur wenige begreifen, welche kurz- und mittelfristigen Auswirkungen dies gehabt hätte Kreditklemme weiter bergab kaskadiert. Die Machthaber sahen dem Zusammenbruch zunächst zu Bär Stearns und der Konkurs von Lehman Brothers, zwei massive und integral beteiligte Finanzakteure. Lehman zum Beispiel war die viertgrößte Investmentbank in den USA mit 25,000 Mitarbeitern und fast 700 Milliarden Dollar an Vermögenswerten. Aber was wäre, wenn der Zusammenbruch fortgesetzt worden wäre, Ansteckung sich weiter ausgebreitet hatte und Dominosteine wie Wells Fargo, CitiBank, Goldman Sachs oder JP Morgan anschließend implodiert waren? „Die hätten ihre Lektion gelernt“, sagen manche, und das stimmt. Aber diese „Lektion“ wurde möglicherweise von einem riesigen Prozentsatz der Ersparnisse, Investitionen und Notgroschen der Bürger begleitet, die ausgelöscht wurden; Kreditkarten außer Betrieb; leere Lebensmittelgeschäfte; und ich halte es nicht für übertrieben, auf einen potenziell weit verbreiteten gesellschaftlichen Zusammenbruch und Unordnung hinzuweisen.

Bitte missverstehen Sie mich hier nicht. Ich bin kein Befürworter übermäßiger monetärer und fiskalischer Interventionen – ganz im Gegenteil. Meiner Ansicht nach haben die während der globalen Finanzkrise eingeleiteten Maßnahmen sowie die in den darauffolgenden anderthalb Jahrzehnten durchgeführten Maßnahmen erheblich zu den fragilen und volatilen wirtschaftlichen Bedingungen von heute beigetragen. Wenn wir die Ereignisse von 2007-2009 mit den möglichen wirtschaftlichen Folgen der Zukunft vergleichen, könnte uns im Nachhinein zeigen, dass es tatsächlich die beste Vorgehensweise gewesen wäre, während der GFC in den sauren Apfel zu beißen. Es kann stark argumentiert werden, dass kurzfristige Schmerzen zu langfristigem Gewinn geführt hätten.

Ich hebe das obige Beispiel hervor, um zu zeigen, warum es zu Interventionen kommt und warum sie weiterhin innerhalb eines schuldenbasierten Fiat-Währungssystems stattfinden werden, das von gewählten und ernannten Beamten geführt wird, die untrennbar an kurzfristige Bedürfnisse und Anreize gebunden sind. Geld ist eine Grundschicht der menschlichen Sprache – es ist wohl das wichtigste Werkzeug der Menschheit zur Zusammenarbeit. Die monetären Werkzeuge des 21. Jahrhunderts haben sich abgenutzt; Sie funktionieren nicht richtig und erfordern eine ununterbrochene Wartung. Zentralbanken und Schatzämter, die Finanzinstitute retten, Zinssätze verwalten, Schulden monetarisieren, und einfügen Liquidität wenn kluge Versuche sind, die Welt vor möglicher Verwüstung zu bewahren. Zentral gesteuertes Geld verleitet die politischen Entscheidungsträger dazu, kurzfristige Probleme zu kaschieren und die Dose auf die Straße zu treten. Infolgedessen werden Wirtschaftssysteme jedoch daran gehindert, sich selbst zu korrigieren, und im Gegenzug wird der Schuldenstand ermutigt, hoch zu bleiben und/oder zu expandieren. In Anbetracht dessen ist es kein Wunder, dass die Verschuldung – sowohl öffentlich als auch privat – auf oder nahe dem Höchststand einer Spezies liegt und das heutige Finanzsystem so abhängig von Krediten ist wie zu jedem anderen Zeitpunkt in der modernen Geschichte. Wenn die Verschuldung hoch ist, kann das Kreditrisiko kaskadieren und schwerwiegend sein Entschuldung Ereignisse (Depressionen) spielen eine große Rolle. Während Kreditkaskaden und Ansteckungen unvermindert in überschuldete Märkte eindringen, zeigt uns die Geschichte, dass die Welt hässlich werden kann. Das versucht die Politik zu vermeiden. Eine manipulierbare Fiat-Struktur ermöglicht Geld-, Kredit- und Liquiditätsschöpfung als Taktik, um zu versuchen, unangenehme wirtschaftliche Rückschläge zu vermeiden, eine Fähigkeit, die ich zu demonstrieren versuchen werde, ist im Laufe der Zeit ein Netto-Negativ.

Wenn in einem heruntergekommenen Haus ein Rohr platzt, hat der Eigentümer Zeit, jede Wand zu entkernen und das gesamte System zu ersetzen? Auf keinen Fall. Sie rufen einen Sanitär-Notdienst, um diesen Abschnitt zu reparieren, das Leck zu schließen und das Wasser fließen zu lassen. Die Klempnerarbeit des heutigen, immer fragiler werdenden Finanzsystems erfordert ständige Wartung und Reparatur. Wieso den? Weil es schlecht gebaut ist. Ein Fiat-Währungssystem, das hauptsächlich auf Schulden aufgebaut ist, sowohl mit dem Angebot als auch mit dem Preis2 stark von gewählten und ernannten Beamten beeinflusst, ist ein Rezept für eventuelle Unordnung. Das erleben wir heute, und ich behaupte, dass diese Konstellation zunehmend ungerecht geworden ist. Wenn wir die heutige Wirtschaft analog als „Zuhause“ für Marktteilnehmer charakterisieren, ist dieses Haus nicht für alle Bewohner gleichermaßen gastfreundlich. Einige wohnen in neu gestalteten Hauptschlafzimmern im 3. Stock, während andere im Kriechkeller im Keller zurückgelassen werden, der aufgrund unzureichender finanzieller Installationen anfällig für anhaltende Leckagen ist – hier wohnen viele Mitglieder der Mittel- und Unterschicht. Das derzeitige System benachteiligt diese Bevölkerungsgruppe ständig, und diese Kellerbewohner nehmen mit jedem Jahrzehnt mehr und mehr Wasser auf. Um diese Behauptung zu untermauern, beginnen wir mit dem „Was“ und arbeiten uns zum „Warum“ vor.

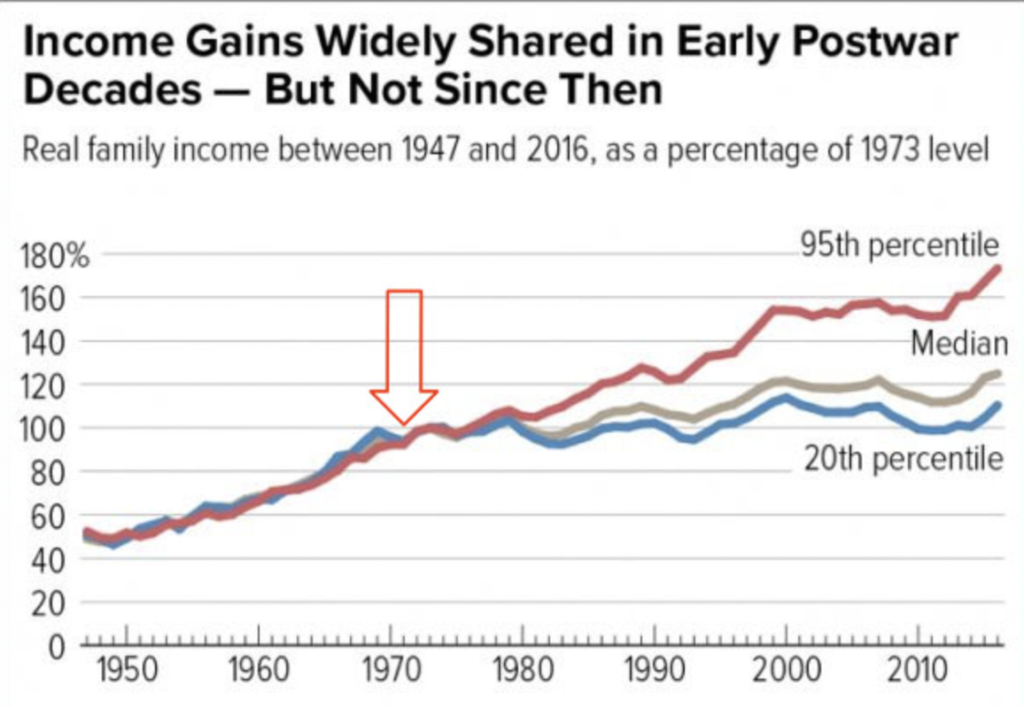

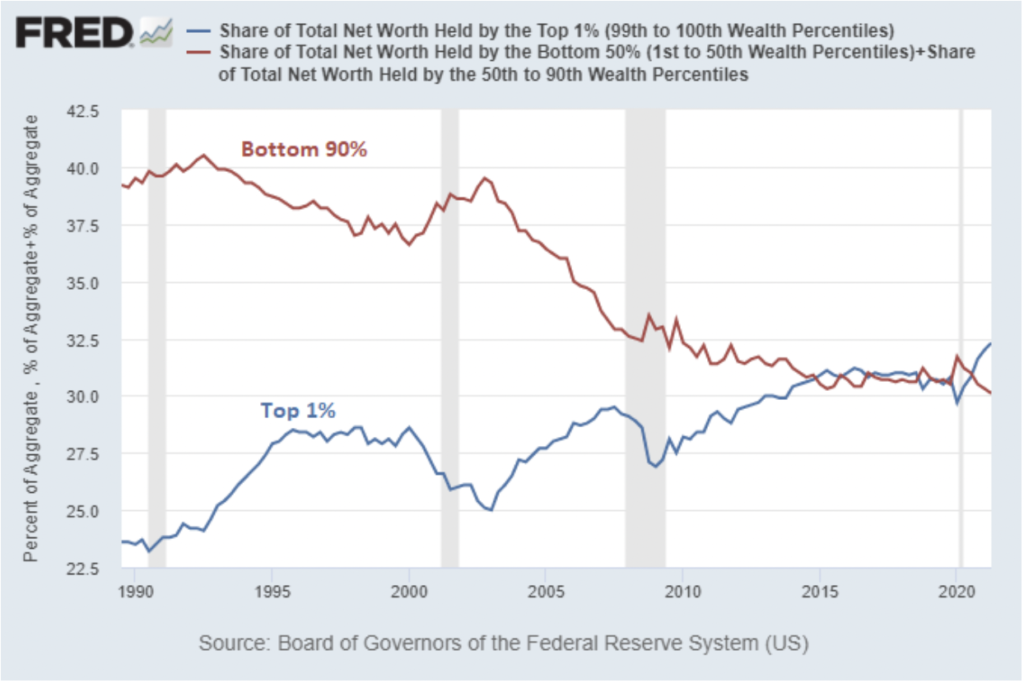

Denken Sie an die wachsende Vermögenskluft in den Vereinigten Staaten. Wie die folgenden Diagramme bei der Aufzählung helfen, scheint es offensichtlich, dass die Reichen seit unserem Übergang zu einem reinen Fiat-System reicher geworden sind und der Rest stagniert.

Diagrammquelle: WTFHappenedIn1971.com

Diagrammquelle: „Verursacht QE Vermögensungleichheit“ von Lyn Alden

Datenquelle: St. Louis Bundesanstalt

Die Faktoren, die zur Vermögensungleichheit beitragen, sind unbestreitbar vielfältig und komplex, aber ich gehe davon aus, dass die Architektur unseres Fiat-Währungssystems sowie die zunehmend zügellose Geld- und Fiskalpolitik, die es ermöglicht, zu einer breiten finanziellen Instabilität und Ungleichheit beigetragen haben. Schauen wir uns ein paar Beispiele für Ungleichgewichte an, die sich aus zentral kontrollierten Staatsgeldern ergeben, die besonders auf die Mittel- und Unterschicht zutreffen.

Die Reservewährungskomplikation

Der US-Dollar bildet die Basis des Fiat-Währungssystems des 21. Jahrhunderts globale Reservewährung. Der Marsch in Richtung der Dollar-Hegemonie, wie wir sie heute kennen, hat im letzten Jahrhundert schrittweise stattgefunden, mit wichtigen Entwicklungen auf dem Weg, einschließlich der Bretton-Woods-Vereinbarung Nach dem Zweiten Weltkrieg, die Ablösung des Dollars vom Gold im Jahr 1971, und das Aufkommen der Petrodollars Mitte der 1970er Jahre, die alle dazu beitrugen, die monetäre Basisschicht weg von international neutraleren Vermögenswerten – wie Gold – hin zu zentral kontrollierten Vermögenswerten, nämlich Staatsschulden, zu bewegen. Die Verbindlichkeiten der Vereinigten Staaten bilden heute die Grundlage der heutigen globalen Wirtschaftsmaschinerie3; US-Schatzanleihen sind heute international die bevorzugte Reserveanlage. Der Status einer Reservewährung hat seine Vorteile und Kompromisse, aber insbesondere scheint dieses Arrangement negative Auswirkungen auf den Lebensunterhalt und die Wettbewerbsfähigkeit der US-Industrie und des verarbeitenden Gewerbes – der amerikanischen Arbeiterklasse – gehabt zu haben. Hier ist die logische Folge, die mich (und viele andere) zu dieser Schlussfolgerung führt:

- Eine Reservewährung (in diesem Fall der US-Dollar) bleibt vergleichsweise konstant stark nachgefragt, da alle globalen Wirtschaftsakteure Dollar benötigen, um an den internationalen Märkten teilzunehmen. Man könnte sagen, eine Leitwährung bleibt ewig teuer.

- Dieser unbegrenzt und künstlich erhöhte Wechselkurs bedeutet, dass die Kaufkraft für Bürger in einem Land mit Reservewährungsstatus vergleichsweise stark bleibt, während die Verkaufskraft vergleichsweise gering bleibt. Daher wachsen die Importe und die Exporte sinken, was zu anhaltenden Handelsdefiziten führt (dies wird als Triffin-Dilemma).

- Infolgedessen wird die heimische Fertigung relativ teuer, während internationale Alternativen billig werden, was zu einer Auslagerung und Aushöhlung der Arbeitskräfte – der Arbeiterklasse – führt.

- Diejenigen, die am meisten von diesem Reservestatus profitieren, sind diejenigen, die an einem zunehmend überfüllten Finanzsektor beteiligt sind und/oder in Wirtschaftszweigen wie dem Technologiesektor tätig sind, die von niedrigeren Produktionskosten aufgrund billiger Offshore-Fertigung und -Arbeit profitieren.

Das oben hervorgehobene Reservewährungsdilemma führt dazu exorbitantes Privileg für einige und übermäßiges Unglück für andere4. Und kehren wir noch einmal zur Wurzel des Problems zurück: unsolides und zentral kontrolliertes Fiat-Geld. Die Existenz von Fiat-Reservewährungen an der Basis unseres globalen Finanzsystems ist eine direkte Folge der Abkehr der Welt von solideren, international neutralen Formen der Wertbezeichnung.

Das Cantillon-Rätsel

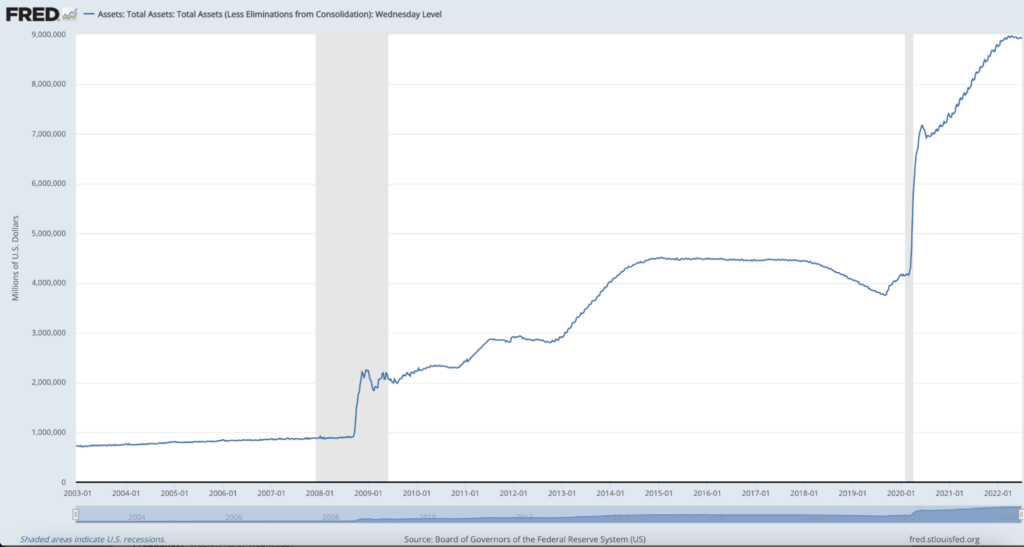

Fiat-Geld sät auch die Saat wirtschaftlicher Instabilität und Ungleichheit, indem es agiert Währungs- und Geschäftsjahr politische Eingriffe, oder wie ich sie hier nennen werde, monetäre Manipulationen. Geld, das zentral kontrolliert wird, kann zentral manipuliert werden, und obwohl diese Manipulationen durchgeführt werden, um die spröde Wirtschaftsmaschine am Laufen zu halten (wie wir oben während der GFC besprochen haben), haben sie Konsequenzen. Wenn Zentralbanken und Zentralregierungen Geld ausgeben, das sie nicht haben, und einsetzen flüssig Wann immer sie es für notwendig halten, treten Verzerrungen auf. Wir erhalten einen Einblick in das schiere Ausmaß der jüngsten zentralisierten Geldmanipulation, wenn wir einen Blick auf die werfen Bilanz der Federal Reserve. Es ist in den letzten Jahrzehnten banal geworden, mit weniger als 1 Billion US-Dollar in den Büchern vor 2008 und nähert sich heute schnell 9 Billionen US-Dollar.

Diagrammquelle: St. Louis Bundesanstalt

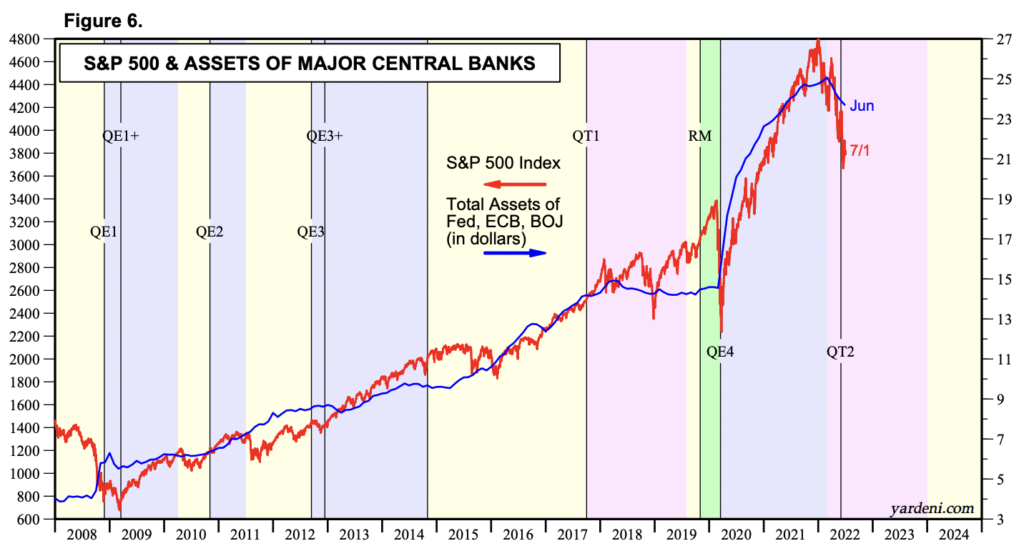

Die oben gezeigte aufgeblähte Bilanz der Fed umfasst Vermögenswerte wie Schatzanweisungen und hypothekenbesicherte Wertpapiere. Ein großer Teil dieser Vermögenswerte wurde mit Geld (oder Reserven) erworben, das durch eine Form der Geldpolitik, die als bekannt ist, aus dem Nichts geschaffen wurde quantitativen Lockerungsprogrammen (QE). Die Auswirkungen dieser Geldfabrikation werden in Wirtschaftskreisen zu Recht heiß diskutiert. Zugegebenermaßen sind QE-Darstellungen als „Gelddrucken“ Abkürzungen, die die Nuancen und Komplexität dieser raffinierten Taktiken außer Acht lassen5; Dennoch können diese Beschreibungen in vielerlei Hinsicht richtungsgenau sein. Klar ist, dass diese massive Menge an „Nachfrage“ und Liquidität von Zentralbanken und Regierungen tiefgreifende Auswirkungen auf unser Finanzsystem hatte; insbesondere scheint es die Vermögenspreise anzukurbeln. Korrelation bedeutet nicht immer Kausalität, aber es gibt uns einen Ausgangspunkt. Schauen Sie sich diese Grafik unten an, die den Aktienmarkt (in diesem Fall die S & P 500) mit den Bilanzen der wichtigsten Zentralbanken.

Diagrammquelle: Yardini Research, Inc (Dank an Preston Pysh für den Hinweis auf diese Tabelle in diesem Tweet)

Ob es darum geht, das Aufwärtspotenzial zu erhöhen oder das Abwärtspotenzial zu begrenzen, expansive Geldpolitik scheinen erhöhte Vermögenswerte abzufedern. Es mag kontraintuitiv erscheinen, die Vermögenspreisinflation während eines signifikanten Marktcrashs hervorzuheben – zum Zeitpunkt des Verfassens dieses Artikels ist der S&P 500 gegenüber einem Allzeithoch um fast 20 % gefallen, und die Fed scheint aufgrund des Inflationsdrucks langsamer einzugreifen. Dennoch bleibt ein Punkt, an dem die politischen Entscheidungsträger Märkte und/oder zentrale Finanzinstitute, die in unerträgliche Not geraten sind, gerettet haben und weiterhin retten werden – echte Preisfindung ist auf die Unterseite beschränkt. angeheuerter Finanzanalyst und ehemaliger Hedgefonds-Manager James Lavish buchstabiert dies Gut:

„Wenn die Fed die Zinssätze senkt, US-Treasuries zu hohen Preisen kauft und Geld auf unbestimmte Zeit an Banken verleiht, bringt dies eine gewisse Menge an Liquidität in die Märkte und trägt dazu bei, die Preise aller stark abverkauften Vermögenswerte zu stützen. Die Fed hat den Märkten faktisch einen Abwärtsschutz oder einen Put für die Eigentümer der Vermögenswerte geboten. Das Problem ist, dass die Fed in letzter Zeit so oft eingegriffen hat, dass die Märkte inzwischen erwarten, dass sie als finanzieller Rückhalt fungiert und dazu beiträgt, einen Zusammenbruch der Vermögenspreise oder sogar natürliche Verluste für Anleger zu verhindern.“6

Es gibt Hinweise darauf, dass die Unterstützung, Sicherung und/oder Rettung wichtiger Finanzakteure die Vermögenspreise künstlich stabil halten und in vielen Umgebungen in die Höhe schnellen lassen. Dies ist eine Manifestation des Cantillon-Effekt, die Idee, dass die zentralisierte und ungleichmäßige Expansion von Geld und Liquidität denen zugute kommt, die dem Geldhahn am nächsten stehen. Erik Yakes beschreibt diese Dynamik prägnant in seinem Buch The 7. Eigenschaft:

„Diejenigen, die am weitesten von der Interaktion mit Finanzinstituten entfernt sind, sind am schlechtesten dran. Diese Gruppe ist typischerweise die ärmste in der Gesellschaft. Somit ist die letztendliche Auswirkung auf die Gesellschaft ein Vermögenstransfer an die Reichen. Arme Menschen werden ärmer, während die Reichen reicher werden, was zur Lähmung oder Zerstörung der Mittelschicht führt.“

Wenn Geld aus dem Nichts erfunden wird, neigt es dazu, die Bewertungen von Vermögenswerten zu stützen; daher profitieren die Inhaber dieser Vermögenswerte. Und wer hält die größte Menge und die höchste Qualität an Vermögenswerten? - die Wohlhabenden. Geldmanipulationstaktiken scheinen hauptsächlich in eine Richtung zu gehen. Betrachten wir noch einmal die GFC. Ein populäres Narrativ, das meiner Meinung nach zumindest teilweise richtig ist, zeigt, dass Durchschnittsverdiener und Hausbesitzer 2008 weitgehend sich selbst überlassen waren – Zwangsversteigerungen und Arbeitsplatzverluste waren reichlich vorhanden; In der Zwischenzeit konnten insolvente Finanzinstitute weitermarschieren und sich schließlich erholen.

Bildquelle: Tweet von Lawrence Lepard

Wenn wir zu den fiskalischen und monetären Reaktionen auf COVID-19 vorspulen, kann ich Gegenargumente hören, die sich aus der Vorstellung ergeben, dass das Konjunkturgeld von unten nach oben weit verbreitet wurde. Dies ist teilweise wahr, aber bedenken Sie das 1.8 Billionen Dollar gingen in Form von Stimulus-Checks an Einzelpersonen und Familien, während die obige Grafik zeigt, dass sich die Bilanz der Fed seit Beginn der Pandemie um etwa 5 Billionen US-Dollar ausgeweitet hat. Ein Großteil dieser Differenz floss an anderer Stelle in das System ein und unterstützte Banken, Finanzinstitute, Unternehmen und Hypotheken. Dies hat zumindest teilweise zur Vermögenspreisinflation beigetragen. Wenn Sie ein Vermögensinhaber sind, können Sie einen Beweis dafür sehen, wenn Sie sich daran erinnern, dass Ihre Portfolio- und/oder Hausbewertungen inmitten eines der wirtschaftlich schädlichsten Umfelder der jüngeren Geschichte wahrscheinlich Allzeithochs erreicht haben: eine Pandemie mit weltweit angeordneten Schließungen.7

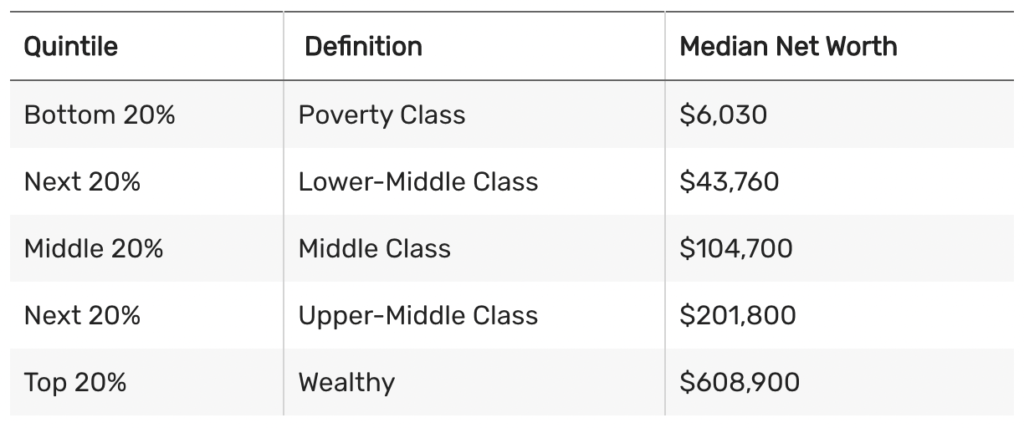

Fairerweise muss gesagt werden, dass viele Mitglieder der Mittelschicht selbst Vermögensinhaber sind, und ein guter Teil der Bilanzausweitung der Fed floss in den Kauf von Hypothekenanleihen, was dazu beitrug, die Hypothekenkosten für alle zu senken. Aber bedenken wir, dass in Amerika das mittlere Nettovermögen gerecht ist $122,000, und wie das Diagramm unten zeigt, sinkt diese Zahl, wenn wir uns im Vermögensspektrum nach unten bewegen.

Diagrammquelle: TheBalance.com

Außerdem fast 35% der Bevölkerung besitzt kein Haus, und lassen Sie uns auch erkennen, dass die Art der besessenen Immobilien ein wesentlicher Unterschied ist – je wohlhabender die Menschen sind, desto wertvoller werden ihre Immobilien und die damit verbundene Wertschätzung. Die Vermögensinflation kommt den Vermögenden überproportional zugute, und wie wir bereits festgestellt haben, hat die Vermögenskonzentration in den letzten Jahren und Jahrzehnten immer stärker zugenommen. Makroökonom Lyn Alden erläutert dieses Konzept:

„Inflation der Vermögenspreise tritt häufig in Zeiten hoher Vermögenskonzentration und niedriger Zinsen auf. Wenn viel neues Geld geschaffen wird, sich dieses Geld aber aus dem einen oder anderen Grund in den oberen Gesellschaftsschichten konzentriert, dann kann dieses Geld die Verbraucherpreise nicht wirklich stark beeinflussen, sondern zu Spekulationen und überteuerten Käufen von Finanzanlagen führen . Aufgrund von Steuerpolitik, Automatisierung, Offshoring und anderen Faktoren hat sich der Reichtum in den USA in den letzten Jahrzehnten nach oben konzentriert. Menschen in den unteren 90 % des Einkommensspektrums verfügten 40 über etwa 1990 % des Nettovermögens der US-Haushalte, aber in jüngerer Zeit sind es nur noch 30 %. Die oberen 10 % der Leute sahen ihren Anteil am Vermögen in dieser Zeit von 60 % auf 70 % steigen. Wenn die breite Geldmenge stark steigt, aber ziemlich konzentriert wird, kann sich die Verbindung zwischen dem Wachstum der breiten Geldmenge und dem CPI-Wachstum abschwächen, während sich die Verbindung zwischen dem Wachstum der breiten Geldmenge und dem Wachstum der Vermögenspreise verstärkt.“8

Insgesamt erhalten oder steigern künstlich überhöhte Vermögenspreise die Kaufkraft der Reichen, während die Mittel- und Unterschicht stagniert oder im Niedergang begriffen ist. Dies gilt auch für Angehörige jüngerer Generationen, die keinen Notgroschen haben und daran arbeiten, finanziell auf die Beine zu kommen. Obwohl WILD unvollkommen (und viele würden schädlich vermuten), ist es verständlich, warum immer mehr Menschen nach Dingen wie schreien universelles Grundeinkommen (UBI). Almosen und umverteilende Wirtschaftsansätze werden aus gutem Grund immer beliebter. Es gibt ergreifende Beispiele, wo die reichen Mächtigen gegenüber dem durchschnittlichen Joe im Vorteil waren. Preston Pysh, Mitbegründer von Das Podcast-Netzwerk des Anlegers, hat bestimmte expansive Geldpolitiken als „universelles Grundeinkommen für die Reichen“ bezeichnet.9 Meiner Ansicht nach ist es ironisch, dass viele derjenigen, die am dramatischsten vom derzeitigen System profitiert haben, auch diejenigen sind, die sich für eine immer geringere Beteiligung der Regierung einsetzen. Diese Personen erkennen nicht, dass die bestehenden Zentralbankinterventionen ein wesentlicher Faktor für ihren aufgeblähten Reichtum (in Form von Vermögenswerten) sind. Viele sind blind gegenüber der Tatsache, dass sie diejenigen sind, die heute an der größten Regierungszitze der Welt saugen: dem Schöpfer von Fiat-Geld. Ich bin sicherlich kein Verfechter von zügellosen Almosen oder erstickender Umverteilung, aber wenn wir eine robuste und funktionale Form des Kapitalismus erhalten und wachsen wollen, muss er Chancengleichheit und faire Wertsteigerung ermöglichen. Dies scheint zusammenzubrechen, da die monetäre Basisschicht der Welt immer unsicherer wird. Es ist ziemlich klar, dass das aktuelle Setup die Milch nicht gleichmäßig verteilt, was die Frage aufwirft: Brauchen wir eine neue Kuh?

Generell glaube ich, dass viele durchschnittliche Leute durch die Wirtschaftsarchitektur des 21. Jahrhunderts belastet sind. Wir brauchen ein Upgrade, ein System, das gleichzeitig antifragil und gerecht sein kann. Die schlechte Nachricht ist, dass die oben skizzierten Trends innerhalb des bestehenden Setups keine Anzeichen einer Abschwächung zeigen, sondern sich sogar noch verschlechtern werden. Die gute Nachricht ist, dass das etablierte System von einem leuchtend orangefarbenen Newcomer herausgefordert wird. Im Rest dieses Essays werden wir erläutern, warum und wie Bitcoin als finanzieller Ausgleich fungiert. Für diejenigen, die im sprichwörtlichen wirtschaftlichen Keller festsitzen und sich mit den kalten und nassen Folgen der sich verschlechternden Finanzanlagen auseinandersetzen, bietet Bitcoin mehrere wichtige Abhilfemaßnahmen gegen aktuelle Fiat-Fehlfunktionen. Wir werden diese Mittel in Teil 2 und Teil 3 untersuchen.

TEIL 2: Der Kaufkraftbewahrer

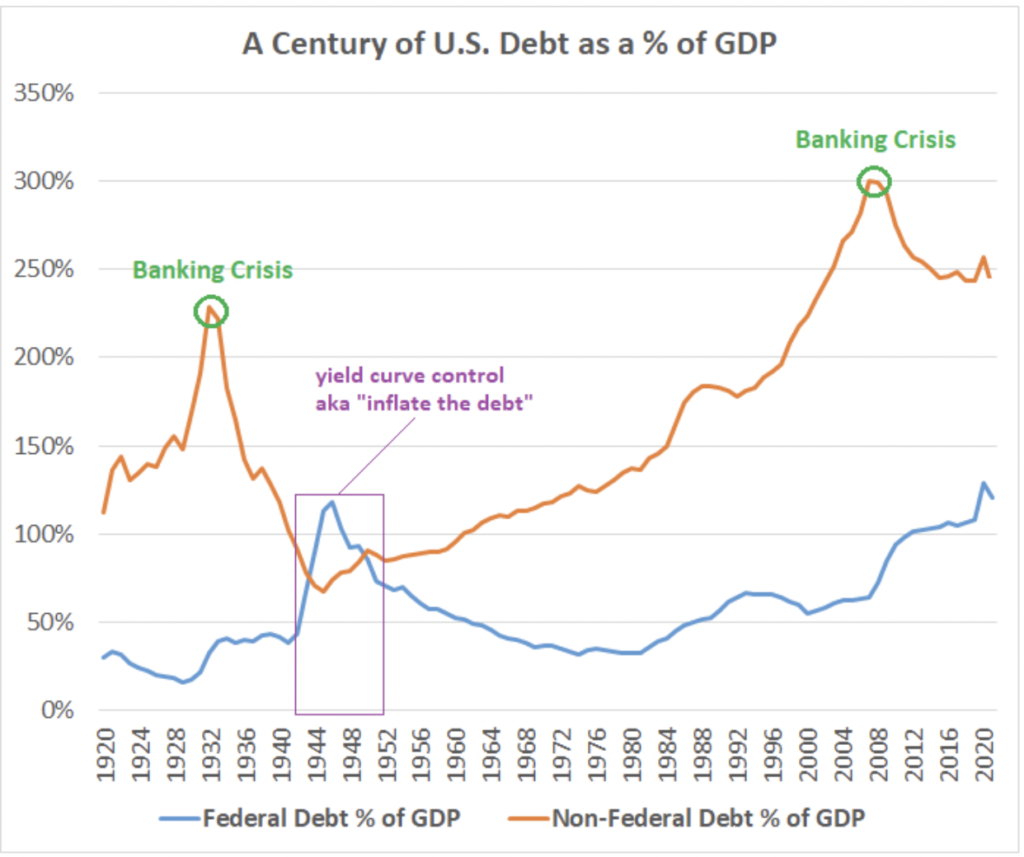

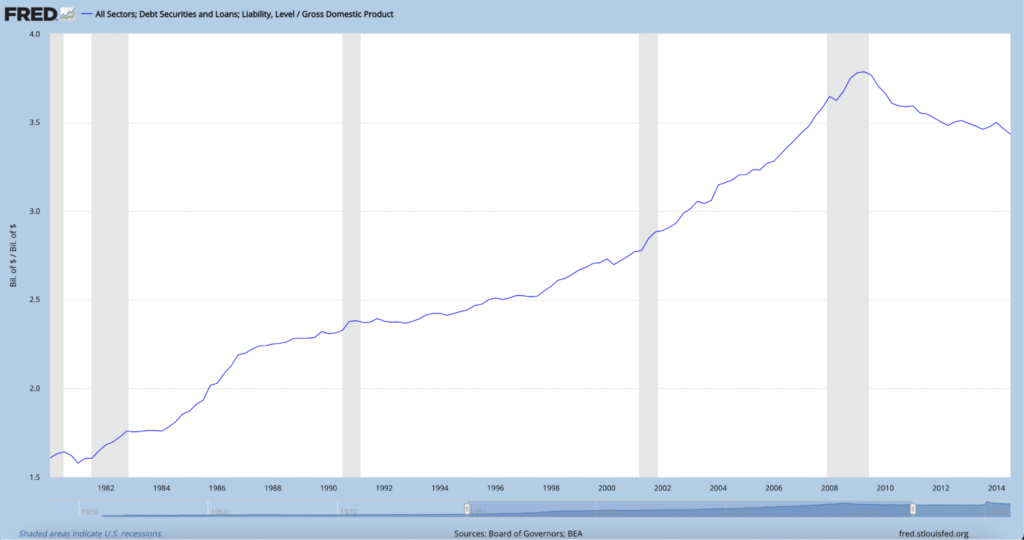

Noch nie dagewesene Schuldenstände im heutigen Finanzsystem bedeuten auf lange Sicht eines: Währungsabwertung. Das Wort „Inflation“ wird heutzutage häufig und leichtfertig verwendet. Nur wenige erkennen seine tatsächliche Bedeutung, wahren Ursachen oder wirklichen Auswirkungen. Inflation ist für viele nichts anderes als ein Preis an der Zapfsäule oder im Supermarkt, über den sie gerne bei Wein und Cocktails meckern. „Es ist Bidens, Obamas oder Putins Schuld!“ Wenn wir herauszoomen und langfristig denken, ist die Inflation ein massives (und meiner Meinung nach unlösbares) Fiat-Mathematikproblem, das im Laufe der Jahrzehnte immer schwieriger in Einklang zu bringen ist. In der heutigen Wirtschaft hinkt die Produktivität den Schulden in einem solchen Ausmaß hinterher, dass alle Methoden der Rückerstattung einen Kampf erfordern. Eine Schlüsselmetrik zur Verfolgung des Schuldenfortschritts ist die Schulden dividiert durch Bruttoinlandsprodukt (Schulden/BIP). Verdauen Sie die folgende Grafik, die speziell sowohl die Gesamtverschuldung als auch die öffentliche Staatsverschuldung in Bezug auf das BIP widerspiegelt.

Diagrammquelle: „Spielt die Staatsverschuldung eine Rolle“ von Lyn Alden

Datenquelle: St. Louis Bundesanstalt

Wenn wir uns auf die Staatsverschuldung (blaue Linie) konzentrieren, sehen wir, dass wir in nur 50 Jahren von unter 40 % Schulden/BIP auf eine Verschuldung gestiegen sind 135% während der COVID-19-Pandemie – die höchsten Werte des letzten Jahrhunderts. Es ist auch erwähnenswert, dass die derzeitige missliche Lage erheblich dramatischer ist als selbst dieses Diagramm und diese Zahlen anzeigen, da dies nicht kolossal widerspiegelt Verbindlichkeiten aus ungedeckten Ansprüchen (dh Sozialversicherung, Medicare und Medicaid), die auf Dauer erwartet werden.

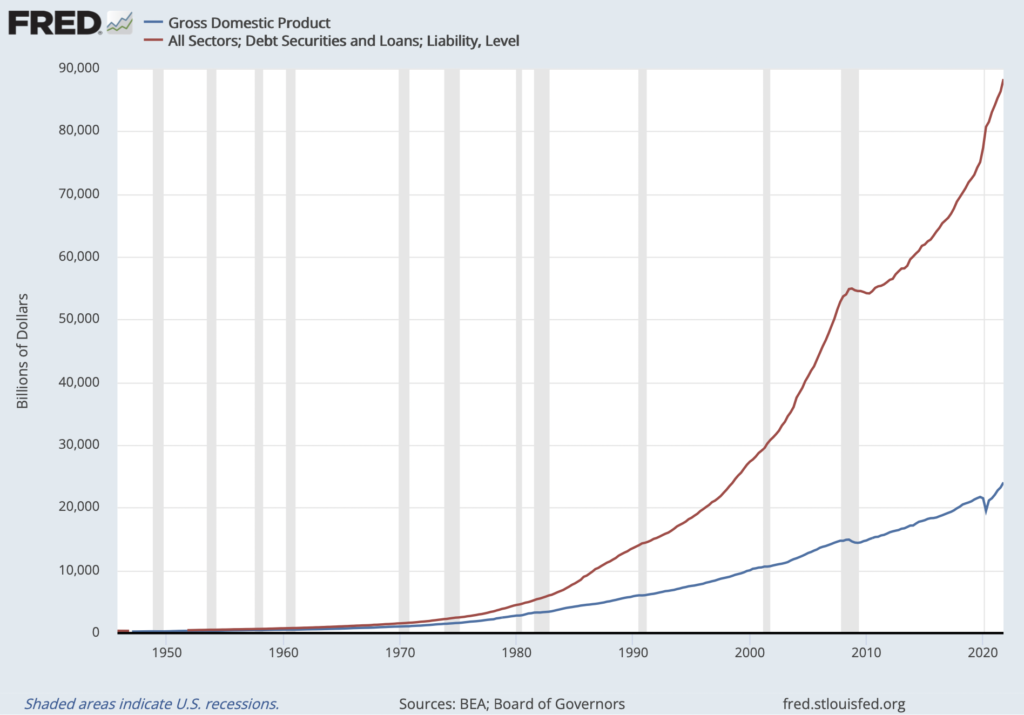

Was bedeutet diese Überschuldung? Um es zu verstehen, lassen Sie uns diese Realitäten auf das Individuum herunterdestillieren. Angenommen, jemand macht exorbitante Verbindlichkeiten – zwei Hypotheken weit außerhalb seiner Preisspanne, drei Autos, die er sich nicht leisten kann, und ein Boot, das er nie benutzt. Selbst wenn ihr Einkommen beträchtlich ist, erreicht ihre Schuldenlast schließlich ein Niveau, das sie nicht tragen können. Vielleicht zögern sie, indem sie Kreditkarten abrechnen oder einen Kredit bei einer örtlichen Kreditgenossenschaft aufnehmen, um lediglich die Mindestzahlungen für ihre bestehenden Schulden zu bedienen, aber wenn diese Gewohnheiten bestehen bleiben, bricht das Kamel unweigerlich den Rücken – sie schließen die Häuser ab; SeaRay schickt jemanden, um das Boot aus ihrer Einfahrt zu entfernen; ihr Tesla wird wieder in Besitz genommen; sie gehen bankrott. Egal, wie sehr sie oder er das Gefühl hatten, dass sie all diese Dinge „brauchen“ oder „verdienen“, die Mathematik hat sie schließlich in den Arsch gebissen. Wenn Sie ein Diagramm erstellen würden, um das Dilemma dieser Person zusammenzufassen, würden Sie zwei Linien sehen, die in entgegengesetzte Richtungen auseinanderlaufen. Die Kluft zwischen der Linie, die ihre Schulden darstellt, und der Linie, die ihr Einkommen (oder ihre Produktivität) darstellt, würde sich vergrößern, bis sie zahlungsunfähig würden. Das Diagramm würde in etwa so aussehen:

Diagrammquelle: St. Louis Bundesanstalt

Und ja, dieses Diagramm ist echt. Es ist eine Destillation von Gesamtverschuldung der Vereinigten Staaten (in rot) über dem Bruttoinlandsprodukt oder der Produktivität (in blau). Ich habe zuerst dieses Diagramm gesehen Auf Twitter gepostet von dem bekannten Sound-Money- und Tech-Investor Lawrence Lepard. Er fügte den folgenden Text darüber ein.

„Die blaue Linie generiert Einnahmen, um Zinsen auf die rote Linie zu zahlen. Sehen Sie das Problem? Es ist nur Mathematik.“

Die Mathematik holt auch die souveränen Nationalstaaten ein, aber die Art und Weise, wie die Hühner nach Hause kommen, sieht für Zentralregierungen ganz anders aus als für den Einzelnen im obigen Absatz, insbesondere in Ländern mit Reservewährungsstatus. Sie sehen, wenn eine Regierung ihre Pfoten sowohl auf die Geldmenge als auch auf den Geldpreis (dh die Zinssätze) legt, wie sie es im heutigen Fiat-Währungssystem tun, können sie versuchen, auf viel sanftere Weise „zurückzuzahlen“. Diese Art von Soft Default führt zwangsläufig zu einem Wachstum der Geldmenge, denn wenn die Zentralbanken Zugang zu neu geschaffenen Reserven haben (ein Gelddrucker, wenn Sie so wollen), ist es unglaublich unwahrscheinlich, dass Schuldendienstzahlungen versäumt oder vernachlässigt werden. Vielmehr werden Schulden monetarisiert, was bedeutet, dass die Regierung neu fabriziertes Geld von der Zentralbank leiht, anstatt echtes Kapital durch Steuererhöhungen oder den Verkauf von Anleihen an echte Käufer in der Wirtschaft (tatsächliche inländische oder internationale Investoren) zu beschaffen. Auf diese Weise wird Geld künstlich hergestellt, um Verbindlichkeiten zu bedienen. Lyn Alden führt Schuldenniveaus und Schuldenmonetarisierung ein Kontext:

„Wenn ein Land anfängt, eine Verschuldung von etwa 100 % des BIP zu erreichen, wird die Situation nahezu unwiederbringlich. . . a Studie von Hirschman Capital stellte fest, dass von 51 Fällen von Staatsschulden, die seit 130 1800 % des BIP überschritten haben, 50 Regierungen zahlungsunfähig geworden sind. Die einzige Ausnahme ist bisher Japan, das ist die größte Gläubigernation der Welt. In „Ausfall“ schloss Hirschman Capital nominale Zahlungsausfälle und größere Inflationen ein, bei denen die Anleihegläubiger auf inflationsbereinigter Basis nicht mit einer großen Spanne zurückgezahlt wurden. . . . Ich kann kein Beispiel für ein großes Land finden, in dem mehr als 100 % regiert werdenSchulden im Verhältnis zum BIP, wenn die Zentralbank keinen signifikanten Teil dieser Schulden besitzt.“11

Die übermäßige monetäre Macht der Fiat-Zentralbanken und -Schatzkammern trägt in erster Linie maßgeblich zum übermäßigen Aufbau von Leverage (Schulden) bei. Die zentralisierte Kontrolle über das Geld ermöglicht es den politischen Entscheidungsträgern, wirtschaftliche Schmerzen auf scheinbar dauerhafte Weise zu verzögern und wiederholt kurzfristige Probleme zu lindern. Aber selbst wenn die Absichten rein sind, kann dieses Spiel nicht ewig dauern. Die Geschichte zeigt, dass gute Absichten nicht ausreichen – wenn Anreize falsch ausgerichtet sind, erwartet uns Instabilität.

Bedauerlicherweise nimmt die Gefahr einer schädlichen Währungsentwertung und Inflation dramatisch zu, da die Schuldenstände immer unhaltbarer werden. In den 2020er Jahren beginnen wir die schädlichen Auswirkungen dieses kurzsichtigen Fiat-Experiments zu spüren. Diejenigen, die Geldmacht ausüben, haben in der Tat die Fähigkeit, drückende wirtschaftliche Schmerzen zu lindern, aber auf lange Sicht behaupte ich, dass dies die totale wirtschaftliche Zerstörung verstärken wird, insbesondere für die weniger Privilegierten in der Gesellschaft. Wenn mehr Geldeinheiten in das System eintreten, um Unannehmlichkeiten zu lindern, verlieren bestehende Einheiten an Kaufkraft im Vergleich zu dem, was ohne eine solche Geldeinführung passiert wäre. Irgendwann baut sich im System so viel Druck auf, dass er irgendwo entweichen muss – dieses Auslassventil ist die entwertende Währung. Karrierelanger Anleihenhändler Greg Foss drückt es so aus:

„In einer Schulden-/BIP-Spirale ist die Fiat-Währung der Fehlerbegriff. Das ist reine Mathematik. Es ist eine Spirale, in die es kein mathematisches Entkommen gibt.“12

Diese inflationäre Landschaft ist für Angehörige der Mittel- und Unterschicht aus mehreren Hauptgründen besonders lästig. Erstens, wie oben erwähnt, hält diese Bevölkerungsgruppe tendenziell weniger Vermögen, sowohl insgesamt als auch als Prozentsatz ihres Nettovermögens. Wenn die Währung schmilzt, tendieren Vermögenswerte wie Aktien und Immobilien dazu, zusammen mit der Geldmenge (zumindest etwas) zu steigen. Umgekehrt dürfte das Wachstum der Gehälter und Löhne hinter der Inflation zurückbleiben, und diejenigen mit weniger freiem Bargeld beginnen schnell, auf der Stelle zu treten. (Dies wurde ausführlich in Teil 1 behandelt.) Zweitens sind die Mitglieder der Mittel- und Unterschicht im Großen und Ganzen nachweislich weniger finanziell gebildet und flink. In inflationären Umgebungen sind Wissen und Zugang Macht, und oft sind Manöver erforderlich, um die Kaufkraft aufrechtzuerhalten. Angehörige der Oberschicht haben viel eher das Steuer- und Anlage-Know-how sowie den Ausstieg in ausgewählte Finanzinstrumente, um auf die Rettungsinsel zu springen, wenn das Schiff sinkt. Drittens sind viele Durchschnittsverdiener stärker auf leistungsorientierte Pläne, Sozialversicherungen oder traditionelle Rentenstrategien angewiesen – diese Instrumente stehen direkt im Bereich des inflationären Erschießungskommandos. In Phasen der Wertminderung sind Vermögenswerte mit Auszahlungen, die ausdrücklich auf die inflationäre Fiat-Währung lauten, am anfälligsten. Die finanzielle Zukunft vieler Durchschnittsbürger hängt stark von einem der folgenden Faktoren ab:

- Nichts. Sie sparen und investieren nicht und sind daher einer Währungsentwertung maximal ausgesetzt.

- Sozialversicherung, das größte Ponzi-System der Welt, das möglicherweise nicht länger als ein oder zwei Jahrzehnte existiert. Wenn es sich hält, wird es in entwerteter Fiat-Währung ausgezahlt.

- Andere leistungsorientierte Pläne wie z Renten or Renten. Auch hier werden die Auszahlungen dieser Vermögenswerte in Fiat-Bedingungen definiert. Darüber hinaus haben sie oft große Mengen an festes Einkommen Exposition (Bande) mit Renditen in Fiat-Währung.

- Altersvorsorge bzw Maklerkonten mit einem Risikoprofil, das in den letzten vierzig Jahren funktioniert hat, aber wahrscheinlich nicht für die nächsten vierzig Jahre funktionieren wird. Diese Fondsallokationen beinhalten häufig ein eskalierendes Engagement in Anleihen aus „Sicherheitsgründen“, wenn die Anleger altern (Risikoparität). Leider macht dieser Versuch der Risikominderung diese Leute zunehmend abhängig von auf Dollar lautenden festverzinslichen Wertpapieren und daher einem Entwertungsrisiko. Die meisten dieser Personen werden nicht schnell genug sein, um sich rechtzeitig zu drehen, um die Kaufkraft zu erhalten.

Die Lehre hieraus ist, dass der Alltagsarbeiter und Investor dringend ein nützliches und zugängliches Werkzeug benötigt, das den Fehlerterm in der Fiat-Schuldengleichung ausschließt. Ich bin hier, um zu argumentieren, dass nichts diesen Zweck wunderbarer erfüllt als Bitcoin. Obwohl vieles über den pseudonymen Gründer dieses Protokolls, Satoshi Nakamoto, unbekannt ist, war seine Motivation, dieses Tool zu entfesseln, kein Geheimnis. In dem Genese-Block, dem ersten Bitcoin-Block, der jemals am 3. Januar 2009 abgebaut wurde, betonte Satoshi seine Verachtung für zentralisierte monetäre Manipulation und Kontrolle, indem er eine aktuelle Titelgeschichte der London Times einbettete:

"The Times 03 / Jan / 2009 Kanzler am Rande der zweiten Rettungsaktion für Banken."

Die Beweggründe für die Schaffung von Bitcoin waren sicherlich vielfältig, aber es scheint offensichtlich, dass eines der, wenn nicht das Hauptproblem, das Satoshi lösen wollte, das der unveränderlichen Geldpolitik war. Während ich dies heute schreibe, etwa dreizehn Jahre nach der Veröffentlichung dieses ersten Blocks, wurde dieses Ziel unaufhörlich erreicht. Bitcoin steht allein als erste Manifestation dauerhafter digitaler Knappheit und monetärer Unveränderlichkeit – ein Protokoll, das einen zuverlässigen Lieferplan durch eine dezentrale Münze durchsetzt, die durch die Nutzung realer Energie über Bitcoin-Mining angetrieben und durch ein global verteiltes, radikal dezentralisiertes Netzwerk verifiziert wird Knoten. Heute existieren ungefähr 19 Millionen BTC, und es werden nie mehr als 21 Millionen existieren. Bitcoin ist schlüssige monetäre Zuverlässigkeit – das Gegenteil und die Alternative zu einer entwertenden Fiat-Währung. So etwas hat es noch nie gegeben, und ich glaube, dass sein Erscheinen für einen Großteil der Menschheit zur rechten Zeit kommt.

Bitcoin ist ein großes Geschenk an die finanziell Ausgegrenzten der Welt. Mit ein wenig Wissen und einem Smartphone haben die Angehörigen der Mittel- und Unterschicht sowie diejenigen außerhalb der Ersten Welt und die Milliarden, die ohne Bankkonto bleiben, jetzt einen zuverlässigen Platzhalter für ihr hart verdientes Kapital. Greg Foss beschreibt Bitcoin oft als „Portfolioversicherung“ oder, wie ich es hier nenne, als Versicherung für harte Arbeit. Der Kauf von Bitcoin ist der Ausstieg eines Arbeiters aus einem Fiat-Währungsnetzwerk, das die Erschöpfung seines Kapitals garantiert, in eines, das mathematisch und kryptografisch seinen Versorgungsanteil sichert. Es ist das am härtesten Geld, das die Menschheit je gesehen hat, das mit einigen der weichsten Gelder in der Geschichte der Menschheit konkurriert. Ich ermutige die Leser, die Worte von Saifedean Ammous aus seinem wegweisenden Buch zu beachten Der Bitcoin-Standard:

"Die Geschichte zeigt, dass es nicht möglich ist, sich vor den Folgen anderer zu schützen, die Geld halten, das schwieriger ist als das Ihre."

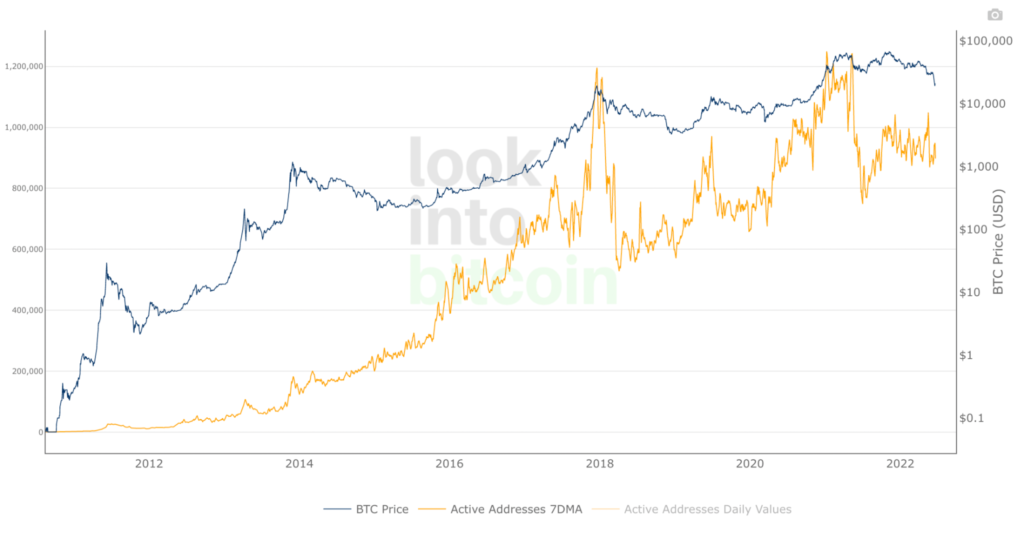

In einem herausgezoomten Zeitrahmen ist Bitcoin darauf ausgelegt, die Kaufkraft zu erhalten. Diejenigen, die sich dafür entscheiden, früher an der Adoptionskurve teilzunehmen, profitieren jedoch am meisten. Nur wenige verstehen die Auswirkungen dessen, was passiert, wenn exponentiell wachsende Netzwerkeffekte auf ein monetäres Protokoll mit absoluter Angebotsunelastizität treffen. (Hinweis: Es könnte weiterhin so aussehen wie in der folgenden Tabelle.)

Diagrammquelle: LookIntoBitcoin.com

Bitcoin hat das Zeug zu einer Innovation, deren Zeit gekommen ist. Die offensichtliche Undurchdringlichkeit seiner monetären Architektur im Gegensatz zu den heutigen wirtschaftlichen Installationen in einem enormen Verfall zeigt, dass Anreize für die Zündschnur ausgerichtet sind, um das Dynamit zu treffen. Bitcoin ist wohl die solideste monetäre Technologie, die jemals entdeckt wurde, und ihr Aufkommen steht im Einklang mit dem Ende von a langfristiger Schuldenzyklus wenn harte Vermögenswerte plausibel am meisten nachgefragt werden. Es ist bereit, einen Großteil der Luft aufzufangen, die aus den Ballons einiger übermäßig monetarisierter Unternehmen entweicht13 Anlageklassen, darunter Schuldtitel mit niedriger bis negativer Rendite, Immobilien, Gold, Kunst und Sammlerstücke, Offshore-Banking und Aktien.

Bildquelle: „Bin ich zu spät für Bitcoin“ by @ Croesus_BTC

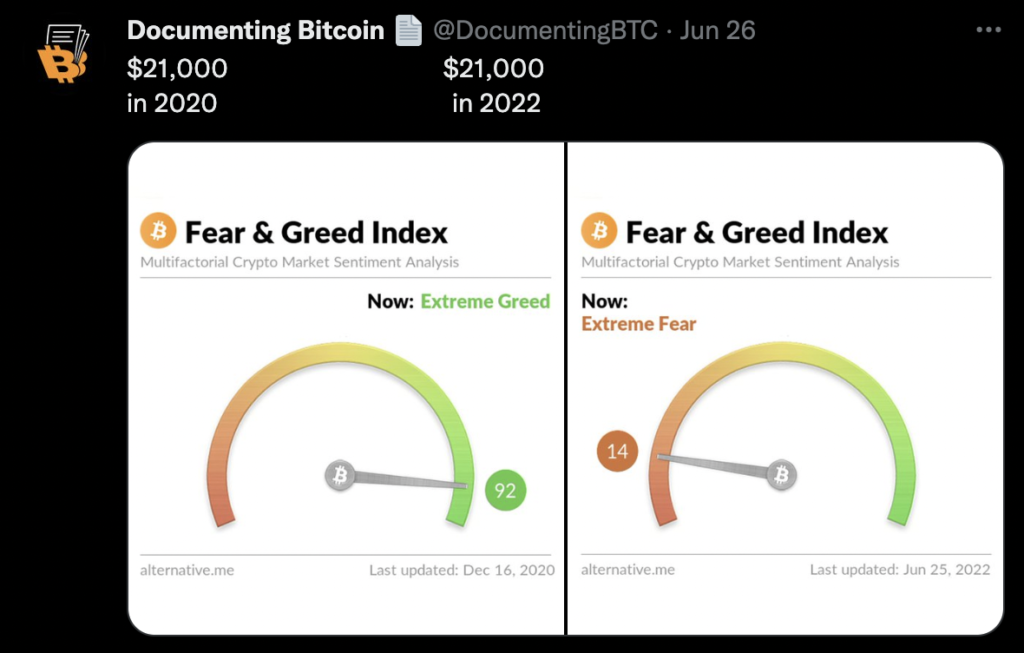

Hier kann ich mit dem Augenverdrehen oder Kichern des Teils der Leserschaft sympathisieren, der darauf hinweist, dass der Preis von Bitcoin in unserem aktuellen Umfeld (Juli 2022) in die Höhe gestürzt ist CPI Drucke (hohe Inflation). Aber ich schlage vor, wir sollten vorsichtig sein und herauszoomen. Die von heute Kapitulation war vor etwas mehr als zwei Jahren pure Euphorie. Bitcoin hat für „tot“ erklärt im Laufe der Jahre immer und immer wieder, nur damit dieses Opossum größer und gesünder wieder auftaucht. In ziemlich kurzer Zeit kann ein ähnlicher BTC-Preispunkt sowohl extreme Gier als auch anschließend extreme Angst auf dem Weg zu einer eskalierenden Werterfassung darstellen.

Bildquelle: Tweet von @DocumentingBTC

Die Geschichte zeigt uns, dass Technologien mit starken Netzwerkeffekten und tiefgreifendem Nutzen (eine Kategorie, in die Bitcoin meiner Meinung nach passt) eine Möglichkeit haben, direkt unter der Nase der Menschheit eine enorme Akzeptanz zu erlangen, ohne es vollständig zu erkennen.

Bildquelle: Regia Marinho auf Medium

Der folgende Auszug aus Vijay Boyapati ist bekannt „Bullish Case für Bitcoin“ Aufsatz14 erklärt dies gut, insbesondere in Bezug auf monetäre Technologien:

„Wenn die Kaufkraft eines monetären Gutes mit zunehmender Akzeptanz zunimmt, verschieben sich die Markterwartungen, was „billig“ und „teuer“ ausmacht, entsprechend. Wenn der Preis eines monetären Gutes abstürzt, können die Erwartungen in ähnlicher Weise zu einer allgemeinen Überzeugung wechseln, dass frühere Preise „irrational“ oder übermäßig überhöht waren. . . . Die Wahrheit ist, dass die Begriffe „billig“ und „teuer“ in Bezug auf Geldgüter im Wesentlichen bedeutungslos sind. Der Preis eines monetären Gutes spiegelt nicht seinen Cashflow oder seine Nützlichkeit wider, sondern ist vielmehr ein Maß dafür, wie weit es für die verschiedenen Rollen des Geldes angenommen wurde.“

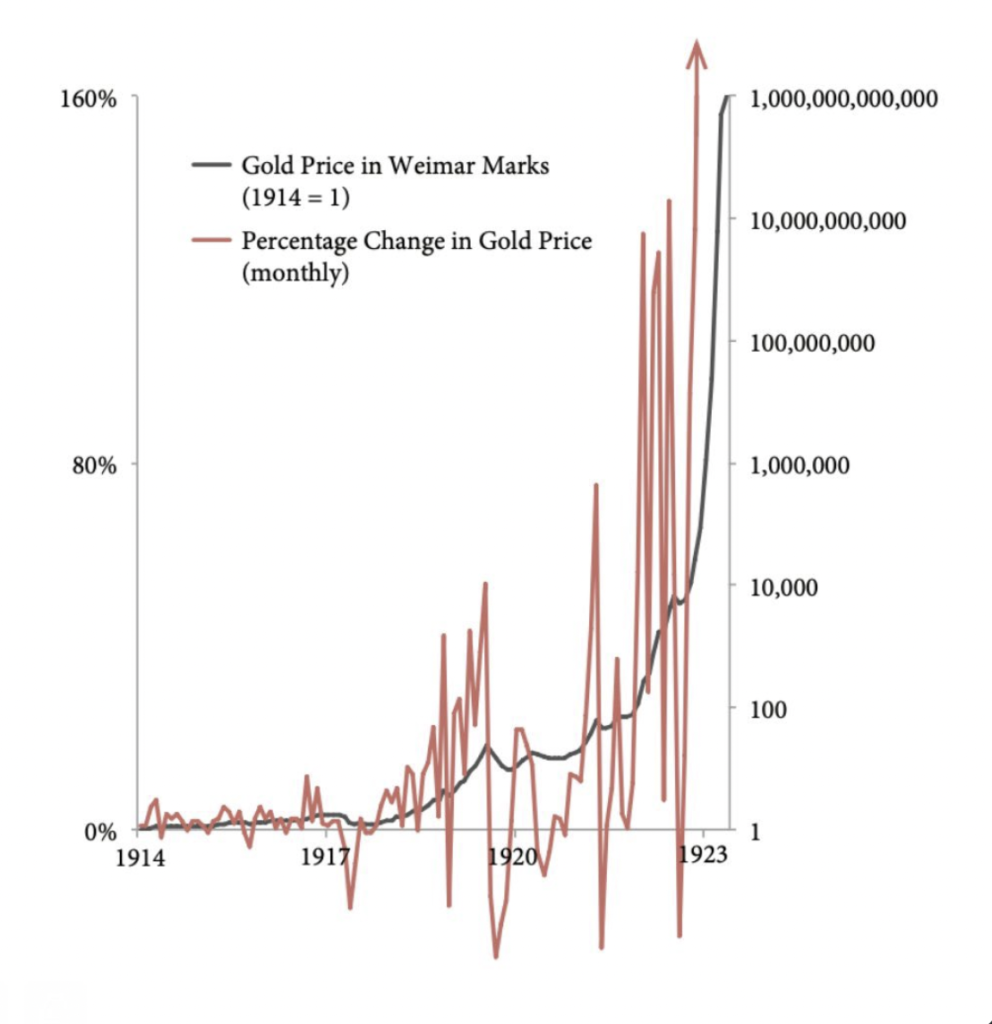

Wenn Bitcoin eines Tages so enorm an Wert gewinnt, wie ich es vorgeschlagen habe, wird sein Aufwärtstrend alles andere als glatt sein. Bedenken Sie zunächst, dass die Wirtschaft als Ganzes in Zukunft wahrscheinlich zunehmend instabiler wird – systemisch fragile Märkte, die durch Kredite gestützt werden, neigen dazu, volatil zu sein (langfristig nach unten gegenüber harten Vermögenswerten). Versprechungen, die auf Versprechungen aufbauen, können schnell wie Dominosteine fallen, und in den letzten Jahrzehnten haben wir zunehmend regelmäßige und bedeutende deflationäre Episoden erlebt (oft gefolgt von atemberaubenden Erholungen, die durch fiskalische und monetäre Interventionen unterstützt wurden). Vor dem Hintergrund der allgemeinen Inflation wird es Anfälle von Dollar-Stärkung geben – wir erleben derzeit eine. Fügen Sie nun die Tatsache hinzu, dass Bitcoin in diesem Stadium im Entstehen begriffen ist; es ist schlecht verstanden; seine Versorgung reagiert vollständig nicht (unelastisch); und in den Köpfen der meisten großen Finanzakteure ist es optional und spekulativ. Während ich dies schreibe, ist Bitcoin fast 70 % unter seinem Allzeithoch von 69,000 $ und aller Wahrscheinlichkeit nach wird es für einige Zeit extrem volatil sein. Der Hauptunterschied besteht jedoch darin, dass BTC für die UPSIDE in Bezug auf Soft Assets (solche mit subjektiven und wachsenden Lieferplänen [dh Fiat]) volatil war und meiner Meinung nach auch weiterhin sein wird. Wenn es um Geldformen geht, sind die Wörter „solide“ und „stabil“ alles andere als synonym. Ich kann mir kein besseres Beispiel für diese Dynamik vorstellen als Gold gegenüber der deutschen Papiermark während der Hyperinflation in der Weimarer Republik. Tauchen Sie in die Grafik unten ein, um zu sehen, wie enorm volatil Gold in diesem Zeitraum war.

Diagrammquelle: ursprünglich produziert von Daniel Oliver jr. und später twitterte heraus von Lawrence Lepard

Dylan LeClair hat sagte Folgendes in Bezug auf das obige Diagramm:

„Oft sieht man Charts aus der Weimarer Republik, in denen der Goldpreis in der Papiermark parabolisch wird. Was dieses Diagramm nicht zeigt, sind die starken Drawdowns und die Volatilität, die während der Zeit der Hyperinflation aufgetreten sind. Das Spekulieren mit Hebelwirkung wurde mehrfach ausgelöscht.“

Obwohl die Papiermark im Vergleich zu Gold auf lange Sicht völlig weginflationiert ist, gab es Phasen, in denen die Mark Gold deutlich überflügelte. Mein Basisszenario ist, dass Bitcoin weiterhin etwas Ähnliches in Bezug auf den heutigen Korb von Fiat-Währungen der Welt tun wird.

Letztendlich ist die Behauptung von Bitcoin-Bullen wie mir, dass der adressierbare Markt für diesen Vermögenswert umwerfend ist. Das Abstecken eines Anspruchs auf nur einen kleinen Teil dieses Netzwerks kann es Mitgliedern der Mittel- und Unterschicht ermöglichen, die Sumpfpumpe einzuschalten und den Keller trocken zu halten. Mein Plan ist es, BTC zu akkumulieren, die Luken zu schließen und mit geringer Zeitpräferenz festzuhalten. Ich schließe diesen Teil mit den Worten von Dr. Jeff Ross, ehemaliger interventioneller Radiologe, jetzt Hedgefonds-Manager:

„Giro- und Sparkonten sind der Ort, an dem Ihr Geld stirbt; Anleihen sind renditefreies Risiko. Wir haben jetzt die Chance, unseren Dollar gegen das größte solide Geld einzutauschen, die größte Spartechnologie, die es je gegeben hat.“15

In Teil 3 werden wir zwei weitere wichtige Möglichkeiten untersuchen, wie Bitcoin funktioniert, um bestehende wirtschaftliche Ungleichgewichte zu korrigieren.

TEIL 3: Monetäre Dekomplexifizierung

Der finanzielle Vereinfacher

Unser derzeitiges Finanzsystem ist außerordentlich kompliziert, und diese Komplikation hemmt die Teilnahme und den Erfolg derer, die weniger finanziell bewandert sind. Die Vorbereitung auf die finanzielle Zukunft ist für viele (wenn nicht die meisten) Alltagsmenschen überwältigend. Man könnte fragen, warum unser derzeitiges System so komplex ist, und ein Teil der Antwort geht auf etwas zurück, das in Teil 1 und Teil 2 dieses Essays behandelt wurde. Wir haben festgestellt, dass ein zentralisiertes Geldsystem mit Fiat als Grundlage unweigerlich zu einer verstärkten Geldmanipulation führt. Eine prominente Form der monetären Manipulation ist die Beeinflussung der Zinssätze. Die von den Zentralbanken festgelegten kurzfristigen Zinssätze sind eine der wichtigsten Eingaben sowohl auf den inländischen als auch auf den internationalen Märkten (der einflussreichste davon ist der Leitzins festgelegt von der US-Zentralbank, dem Federal Reserve Board). Diese zentral kontrollierten Zinssätze diktieren die Kapitalkosten an der Basis des Systems, die schließlich nach oben sickern und sich auf praktisch jede Anlageklasse auswirken, einschließlich Schatz- und Kreditmärkte, Hypotheken, Immobilien und schließlich Aktien (Aktien). Ich greife noch einmal auf Lyn Alden zurück zusammenfassen Begründung und Auswirkungen kurzfristiger Zinsmanipulationen:

„Dieser Zinssatz [der Fed Funds Rate] dringt in alle anderen Schuldenklassen ein und beeinflusst sie stark, aber indirekt. Wenn die Federal Reserve diesen Leitzins erhöht oder senkt, wirkt sich dies schließlich auf Staatsanleihen, Hypotheken, Unternehmensanleihen, Autokredite, Margenschulden, Studentenschulden und sogar viele ausländische Anleihen aus. Es gibt noch andere Faktoren, die sich auf die Zinserträge verschiedener Schuldtitel auswirken, aber die Federal Funds Rate ist eine der wichtigsten Auswirkungen. Die Federal Reserve senkt diesen Zinssatz, wenn sie „leichtes Geld“ produzieren will, um die Wirtschaft anzukurbeln. Ein niedriger Zinssatz für alle Arten von Schulden ermutigt Verbraucher und Unternehmen, sich Geld zu leihen und damit zu konsumieren oder zu expandieren, was der Wirtschaft kurzfristig zugute kommt.“16

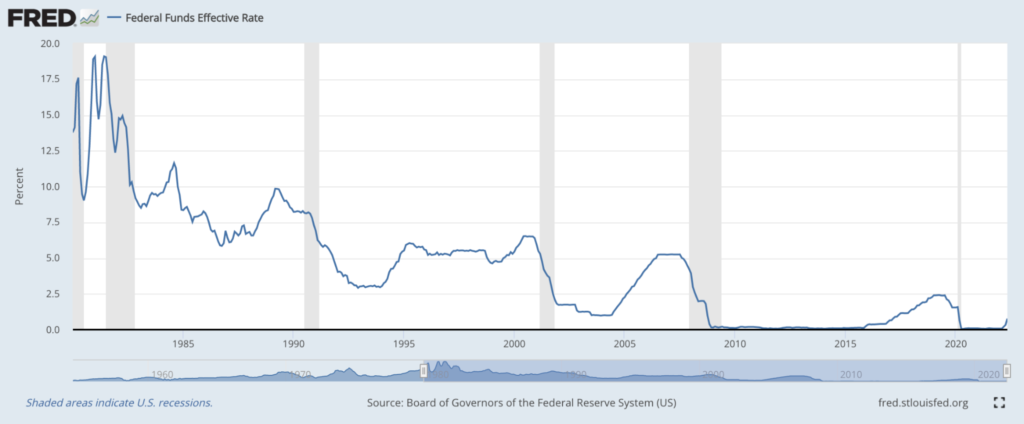

In dem Versuch, die Wirtschaftstätigkeit anzukurbeln und/oder kurzfristige wirtschaftliche Unannehmlichkeiten zu mildern, haben Zentralbanken auf der ganzen Welt eine historische Anfälligkeit für Zinssenkungen gezeigt, die weit über das hinausgehen, wo sie sich normalerweise eingependelt hätten. Heute starren wir auf das Fass eines 40-jährigen Rückgangs der kurzfristigen Zinsen auf Null. Unten ist ein Diagramm, das die Entwicklung des Fed Funds Rate in den letzten 40 Jahren zeigt.

Saibling Quelle: St. Louis Fed

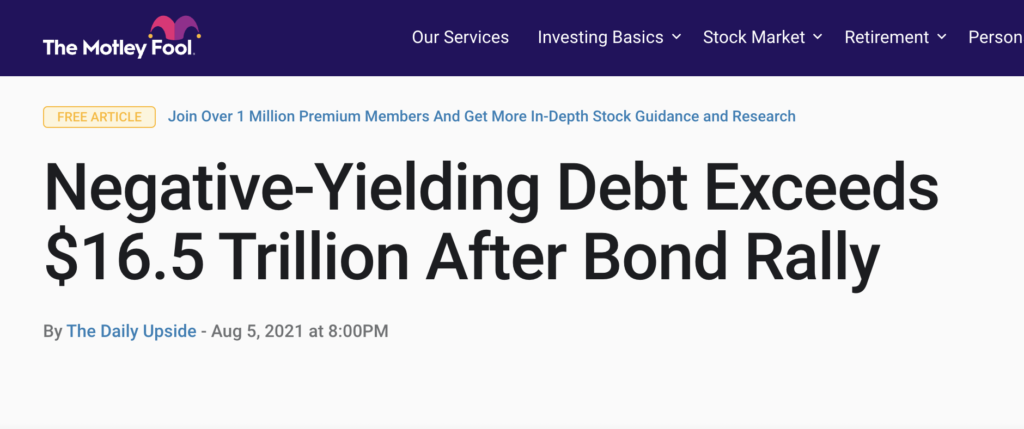

In vielen Teilen der Welt sind die Zinsen sogar unter Null in den negativen Bereich gefallen. (dh negative Zinssätze). Ich vermute, wenn Sie einem Anleihehändler vor dreißig Jahren gesagt hätten, dass es eines Tages negative Werte im Wert von Billionen Dollar geben würde nominal-verzinsliche Schuldtitel hätten sie Sie aus dem Raum gelacht – aber hier sind wir. Und obwohl die Ursachen vielfältig sind, ist es schwer zu leugnen, dass die vorherrschende Geldpolitik in Form von Zinsmanipulationen und ermöglicht durch Fiat-Fundamentaldaten zumindest teilweise schuld ist.

Bild-/Artikelquelle: Der Motley Dummkopf

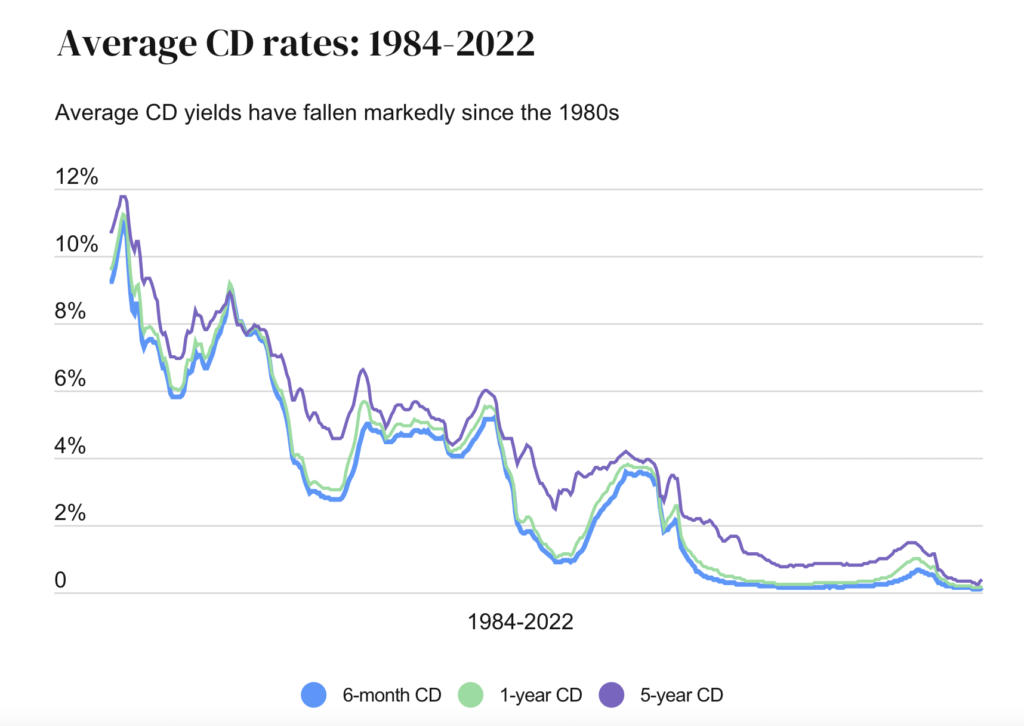

Denn die kurzfristigen Zentralbankzinsen („risikofreie Tarife“) sind künstlich unterdrückte, risikofreie Renditen (bzw Erträge) werden ebenfalls unterdrückt. Folglich müssen Sparer und Anleger, die ihr Kapital vermehren wollen, kreativer und flexibler werden und mehr Risiken eingehen. 1989 konnte eine Person Geld in einem einsperren Einzahlungsbescheinigung (CD) bei ihrer örtlichen Bank und erhalten Sie einen hohen Nominalwert (und brauchbare realer) Ertrag. Aber wie die folgende Grafik zeigt, haben sich die Zeiten geändert … immens.

Diagrammquelle: Bankrate.com

Wenn wir die heutigen massiven Schuldenstände und damit verbundenen Abwertungsrisiken betrachten und dann die Tatsache kombinieren, dass risikoarme Kapitalrenditen historisch geschrumpft sind, decken wir ein Problem auf: Risikoarme Anlagen werden mit der Zeit tatsächlich riskant, wenn die Kaufkraft erschöpft ist. Sparer brauchen Renditen, um einfach mit der Inflation Schritt zu halten; Sie müssen mehr Risiko eingehen, um mitzuhalten. Der Punkt hier ist, dass eine inhärent und zunehmend inflationäre Geldmenge verlangt, dass die Menschen versuchen, dem Geld, in das sie eingezahlt werden, zu entkommen. Sie müssen woanders hingehen, um ihren Wohlstand zu erhalten und zu mehren – Bargeld ist Müll und reale Renditen auf Vermögenswerte, die einst profitabel waren, sind jetzt anhaltend Negativ. Wer die Kaufkraft seines Kapitals erhalten und ausbauen will, sieht sich angesichts geringerer risikoarmer Renditechancen mit drei Hauptoptionen konfrontiert:

- Seien Sie bei der Verwaltung des eigenen Portfolios immer agiler. Sie müssen lernen, fließend „financialeze“ zu sprechen, wenn Sie so wollen.

- Verlassen Sie sich auf einen Fachmann, der die komplizierte Finanzlandschaft für sie handhabt.

- Nutzen Sie passive Anlagevehikel (z Indexfonds), die sie breiten systemischen Risiken aussetzen. (Ich bin sicherlich nicht gegen passives Investieren und Indexieren – ich mache vieles davon selbst – aber das Problem ist, dass diese Strategien weitgehend zum Synonym für Sparen geworden sind.)

Ein alter Tweet von Pierre Rochard unterstreicht dies gut:

Bild-/Tweet-Quelle: „Bitcoin ist die große Definanzialisierung“ von Parker Lewis

Diese oben genannte Dynamik hat zu einem überfüllten Finanzsektor geführt, der mit endlosen Planern, Managern, Maklern, Aufsichtsbehörden, Steuerfachleuten und Vermittlern gefüllt ist. Der Finanz- und Versicherungssektor ist von rund 4 % des BIP im Jahr 1970 auf heute fast 8 % des BIP gewachsen.17 Eine enorme Menge Gülle wurde in den Schweinestall geschüttet, und die Schweine fressen. Kannst du es ihnen verübeln? Verstehen Sie mich nicht falsch; Ich bin nicht grundsätzlich gegen den Finanzsektor und glaube fest daran, dass Finanzdienstleistungen weit verbreitet und wichtig bleiben werden, auch wenn Bitcoin der monetäre Standard der Zukunft ist. (Obwohl sich ihre Rolle ändern wird, werden sie ganz anders aussehen, und ich glaube, dass mehr Verbraucher Transparenz und Überprüfbarkeit fordern werden Nachweis der Reserven.18) Was jedoch eindeutig unausgewogen erscheint, ist die schiere Größe des heutigen Finanzsektors. In seinem Artikel „Die große De-Finanzialisierung“, Parker Lewis fasst den Antrieb hinter dieser Dynamik wunderbar zusammen:

„Die Finanzialisierung hat Rentner zu ständigen Risikoträgern gemacht, und die Folge davon ist, dass Finanzinvestitionen für viele, wenn nicht die meisten, zu einem zweiten Vollzeitjob geworden sind. Die Finanzialisierung wurde so irrtümlich normalisiert, dass die Grenzen zwischen Sparen (kein Risiko eingehen) und Investieren (Risiko eingehen) in dem Maße verwischt wurden, dass die meisten Menschen die beiden Aktivitäten als ein und dasselbe betrachten. Zu glauben, dass Financial Engineering ein notwendiger Weg zu einem glücklichen Ruhestand ist, mag an gesundem Menschenverstand mangeln, aber es ist konventionelle Weisheit.“

Stellen Sie sich vor, es gäbe einen Ort, an dem Menschen ihr hart verdientes Kapital ohne Risiko oder Fachwissen einfach speichern, bewahren und vermehren könnten? Das klingt verblüffend einfach, und manche würden sagen, weit hergeholt – tatsächlich würden viele Vermögensverwalter bei einer solchen Aussicht schaudern, da eine komplizierte Anlagelandschaft ein wesentlicher Faktor für ihre Nützlichkeit ist. Gold diente einst diesem Zweck, und in bestimmten Zeiten und an bestimmten Orten der Vergangenheit konnte ein Schmied oder Bauer die Kaufkraft eines Edelmetalls zuverlässig aufrechterhalten. Aber im Laufe der Jahrhunderte wurden Skaleneffekte immer größer und globaler Geschwindigkeit Geld wuchs exponentiell und die Schwächen von traditionell harten Geldern wie Gold wurden zu einem Hindernis – nämlich die Schwächen der Portabilität und Teilbarkeit20. Diese Dynamik erforderte aufkommende monetäre Technologien und führte zu goldgedeckten Papierwährungen, die schließlich durch Versprechen der Nationalstaaten gedeckt wurden – Fiat, wie wir es heute kennen.

Eine Untersuchung von Bitcoin bringt den Lernenden unweigerlich dazu, die Eigenschaften von Geld selbst zu erforschen. Für viele führt diese Reise zu der Erkenntnis, dass Bitcoin die zeitlose Wertspeicherstärke von Gold nutzt und verbessert: Knappheit, während es gleichzeitig die Mängel von Gold in Bezug auf Portabilität und Teilbarkeit behebt (und viele würden argumentieren, es zu perfektionieren). Bitcoin mindert die inhärenten Beschränkungen traditionell solider Wertaufbewahrungsmittel und birgt gleichzeitig das Potenzial, die heutigen Anforderungen an die Geldgeschwindigkeit als Tauschmittel zu erfüllen. Aus diesem Grund ist es als großer Entkomplexierer in den heutigen finanziellen Wirbelwind eingetreten. Es führt ein nativ digitales Token mit sofortiger Bargeldgültigkeit ein und sichert den Inhabern gleichzeitig eine feste Versorgung durch ein dezentrales Hauptbuch. BTC ist auch die erste digitale Inhabervermögen, und es kann ohne Kontrahentenrisiko selbst verwahrt werden. Dies ist ein enorm unterschätztes Merkmal, insbesondere in Umgebungen mit hoher Verschuldung, in denen der Finanzstapel auf zunehmend gefährdeten Versprechen basiert.20

Architektonisch ist Bitcoin vielleicht das beste Geld, das unsere Spezies je hatte, und im Gegensatz zu Gold ist es für das 21. Jahrhundert gebaut. Wenn Sie Bitcoin besitzen, ist Ihnen mathematisch, kryptografisch und nachweislich garantiert, dass Sie einen bestimmten Anteil am Netzwerk halten – Ihr Stück vom Kuchen ist in Stein gemeißelt. Dieser einzelne digitale Vermögenswert ist in der Lage, Kaugummi im Lebensmittelgeschäft zu kaufen, während er gleichzeitig an der Basis des Finanzsystems in Staatsfonds ruht, in beiden Fällen ohne Vermittler- oder Kontrahentenrisiko. Bitcoin ist eine Form von Geld, die alles kann.21

Infolgedessen vereinfacht Bitcoin die Anlagelandschaft für den Durchschnittsbürger. Statt ständiger Verwirrung hinsichtlich angemessener Anlagestrategien können Durchschnittsverdiener zumindest einen Teil ihres Kapitals der besten jemals entdeckten Spartechnologie zuweisen – einem Netzwerk, das speziell entwickelt wurde, um der gesicherten Entwertung bestehender Fiat-Einheiten und den Risiken des Engagements in Investitionen entgegenzuwirken Aktien, festverzinsliche Wertpapiere und Immobilien (wenn dieses Risiko von den Sparern unerwünscht ist).22 Einige lachen, wenn Bitcoin als „sicherer Hafen“ bezeichnet wird, aber es ist wichtig, sich daran zu erinnern, dass Volatilität und Risiko nicht dasselbe sind.23 BTC war unglaublich volatil und generierte gleichzeitig mehr Alpha und als fast jeder Vermögenswert auf dem Planeten in den letzten zehn Jahren. Zum jetzigen Zeitpunkt ist Bitcoin größtenteils ein „Risiko“-Asset, gekoppelt an die NASDAQ und den breiteren Aktienmarkt, aber ich stimme dem Hedgefonds-Manager Jeff Ross zu, wenn er das tut Staaten:

„Irgendwann in der Zukunft wird Bitcoin als das ultimative ‚Risk-Off‘-Asset angesehen werden.“24

Da die Liquidität im Bitcoin-Netzwerk weiterhin exponentiell wächst, glaube ich, dass wir in Zeiten wirtschaftlicher Unsicherheit und Not mehr und mehr Kapital in BTC fließen sehen werden, anstatt in Bargeld, Staatsanleihen und Gold. Die Spieltheorie legt nahe, dass die Welt mit der besten und härtesten verfügbaren Form von Geld aufwachen wird, und daher werden Wirtschaftsteilnehmer zunehmend Waren und Dienstleistungen darin benennen. Wenn sich dieser Trend fortsetzt, wird Bitcoin wahrscheinlich zu einem Allwetter-Asset mit der Fähigkeit, sich in einer Vielzahl von wirtschaftlichen Umgebungen zu behaupten. Das ist das Schöne an einer von Natur aus deflationären25 Wertaufbewahrungsmittel, das auch als Recheneinheit und Tauschmittel fungieren kann. Bitcoin könnte zu einer zentralen Anlaufstelle für den täglichen Lohnverdiener werden – etwas, mit dem sie eines Tages bezahlt werden, Waren und Dienstleistungen kaufen und Vermögen speichern können, ohne Angst vor der Erschöpfung der Kaufkraft zu haben. Das BTC-Netzwerk entwickelt sich zum ultimativen Finanzvereinfacher und nimmt zentralisierten politischen Entscheidungsträgern die Möglichkeit, Kapital aus den Händen derer abzuschöpfen, die nicht wissen, wie man das Finanzspiel spielt. Bitcoin monetarisiert vor unseren Augen auf parabolische Weise, und für diejenigen, die motiviert und privilegiert genug sind, um die Grundlagen zu erkennen, die es antreiben, stellt dieses Protokoll einen beispiellosen Mechanismus zur Vermögenserhaltung dar – eine direkte Folie zum Fiat-Ponzi. Infolgedessen werden Kellerbewohner der Mittel- und Unterschicht, die knietief in Lecks geraten sind und sich dafür entscheiden, sich mit Bitcoin zu schützen, auf lange Sicht höchstwahrscheinlich überdurchschnittlich sein.

Der Schulden-Disincentivizer

In Teil 2 haben wir festgestellt, dass die Wirtschaft als Ganzes hoch verschuldet ist, aber schauen wir uns die Verschuldung noch einmal im Vergleich zum Bruttoinlandsprodukt (Schulden/BIP) an. Die folgende Grafik zeigt alle Arten von US-Schulden (Gesamtverschuldung) als Vielfaches des BIP.

Diagrammquelle: St. Louis Fed

Die Gesamtverschuldung der USA beträgt derzeit das 3.5-fache des BIP (oder 350 %). Im Vergleich dazu betrug die Verschuldung 1.5 etwas mehr als das 1980-fache des BIP, und vor der globalen Finanzkrise betrug die Gesamtverschuldung das 3.7-fache des BIP (nur geringfügig höher als heute). Das System hat 2008 versucht, sich neu zu orientieren und zu entschulden, aber Zentralbanken und Regierungen haben es nicht vollständig zugelassen, und die Verschuldung ist nach wie vor absurd hoch. Wieso den? Weil sich die Finanzpolitiker auf eine überstrapazierte expansive Geldpolitik verlassen haben, um eine deflationäre Krise und Depressionen zu vermeiden (Politik wie direkte Zinsmanipulation, quantitative Lockerung und Helikoptergeld).26 Um die Schuldentilgung zu verhindern, ist neues Geld und/oder Kredit erforderlich. Betrachten Sie dies in Bezug auf den Einzelnen: Ohne sein Einkommen zu erhöhen, gibt es nur eine Möglichkeit, Schulden zu bedienen, die er sich nicht leisten kann, ohne bankrott zu gehen – neue Schulden aufzunehmen, um die alten zu bezahlen. Auf makroökonomischer Ebene ermöglicht unsolides Geld, dass dieses Spiel der „Schuldenblase“ noch einige Zeit weitergeht, da der Fiat-Gelddrucker immer wieder dazu beiträgt, systemische Zahlungsunfähigkeit und Ansteckung zu mildern. Wenn ständig Luft in einen Ballon geblasen wird und nie austreten darf, wird er einfach immer größer … bis er platzt. Hier ist Lyn Alden zusammenfassend die Prekarität eines Finanzsystems, das zunehmend auf Schulden und Krediten aufbaut:

„Das kreditbasierte globale Finanzsystem, das wir im vergangenen Jahrhundert aufgebaut und an dem wir teilgenommen haben, muss kontinuierlich wachsen oder sterben. Es ist wie ein Stuhlspiel, dem wir ständig Menschen und Stühle hinzufügen müssen, damit es nie aufhört. Dies liegt daran, dass die kumulativen Schulden weitaus größer sind als das gesamte Währungsangebot, was bedeutet, dass es mehr Forderungen nach Währung gibt, als es Währung gibt. Daher können niemals zu viele dieser Ansprüche auf einmal geltend gemacht werden; Die Party muss immer weitergehen. Wenn die Schulden im Verhältnis zur Währung zu groß sind und in Anspruch genommen werden, wird neue Währung geschaffen, da die Herstellung nichts anderes als einige Tastenanschläge kostet.“27

Die Gesellschaft hat sich zunehmend an monetäre Stimulierung gewöhnt. Diese monetären und fiskalischen Taktiken haben sicherlich ein gewisses Wachstum vorangetrieben, aber ein Großteil dieser Expansion ist gekünstelt und unbedeutend. Eine stetige Dosis von monetärem Amphetamin hat zu einer gesellschaftlichen Abhängigkeit von aufgeblähten Schulden und billigem Geldzugang beigetragen. Aufgrund der konsequenten und antizipierten Unterstützung durch die monetäre Stiftung wurden alle Beteiligten, von den Nationalstaaten über den Privatsektor bis hin zum Einzelnen, strukturell in die Lage versetzt, mehr Schulden aufzunehmen und mit den geschaffenen Krediten mehr zu kaufen, während einige der Folgen von schlechtem Kapital vermieden werden Zuweisung. Infolgedessen gibt es viele Fehlinvestitionen.

Schulden gibt es in sehr unterschiedlichen Qualitäten. Einige Formen sind produktiv und andere sind unproduktiv. Leider tendieren die Mittel- und Unterschichten dazu, von letzterem stark in Anspruch genommen zu werden.28 Ich fahre oft herum und betrachte Häuser und Autos in Einfahrten und frage mich: „Wie um alles in der Welt kann sich jeder diesen ganzen Mist leisten?“ Je älter ich wurde, desto mehr habe ich erkannt, dass die Antwort einfach ist: Sie können nicht. Ein riesiger Prozentsatz von Menschen wird durch den Kauf aller möglichen unnötigen Dinge, die sie sich nicht leisten können, bis zu ihren Augäpfeln gehebelt. Wir leben in einer unaufhörlichen Konsumkultur, in der es die Mittelschicht oft für normal hält, einen Lebensstil der Oberschicht zu führen; Ergo haben sie am Ende nur einen minimalen freien Cashflow, um für die Zukunft zu sparen oder zu investieren, oder schlimmer noch, sie werden unter erstickenden Schuldenbergen begraben. In seinem Aufsatz „Bitcoin ist Venedig“ Allen Farrington erklärt:.

„Diejenigen, die keine Sachwerte besitzen, neigen zunehmend dazu, in Schulden zu ertrinken, aus denen sie realistischerweise nie herauskommen werden, können nur durch Spekulation sparen und können sich die Inflation der wesentlichen Lebenshaltungskosten nicht leisten, die es offiziell nicht gibt.“29

Personen, die sich bis zum Hals verschuldet befinden, sind sicherlich schuld, aber es ist auch wichtig zu berücksichtigen, dass Schulden künstlich billig und Geld künstlich reichlich vorhanden sind. Scheinbar unendliche Studentendarlehen und Hypotheken im niedrigen einstelligen Bereich sind zumindest teilweise das nachgelagerte Ergebnis exorbitanter fiskalischer und monetärer Unvorsichtigkeit. Die Abkehr von einem System, das auf Schulden aufgebaut ist, bedeutet, dass es weniger Schulden geben wird. Bereit oder nicht, Bitcoin könnte die Wirtschaft des 21. Jahrhunderts in den Rückzug treiben, und obwohl die Kopfschmerzen und das Zittern unangenehm sein mögen, glaube ich, dass die Nüchternheit durch übermäßige Kredite auf lange Sicht ein positives Ergebnis für die Menschheit sein wird. Der prominente Unternehmer und Tech-Investor Jeff Booth hat beschrieben die Innovation von Bitcoin als solche:

„Die Technologie von Bitcoin ermöglicht es Ihnen, ein Peer-to-Peer-System aufzubauen, das keine Schulden für die Geschwindigkeit des Geldes benötigt. Und was ich gerade gesagt habe, ist wahrscheinlich das Wichtigste an Bitcoin.“30

Ich riskiere, hier missverstanden zu werden, also gestatten Sie mir, etwas klarzustellen, bevor ich fortfahre. Ich sage nicht, dass Schulden grundsätzlich schlecht sind. Selbst in einem perfekt strukturierten Finanzsystem würde und sollte es Hebelwirkung geben. Einer meiner lebenslangen besten Freunde, der ein professioneller Anleihenhändler ist, hat dies gut in einer unserer persönlichen Korrespondenzen ausgedrückt:

„Schulden haben das Wachstum von Technologien und die Verbesserung der Mittelschicht transformiert. Schulden ermöglichen es Menschen mit guten Ideen, diese Technologien jetzt zu entwickeln, anstatt darauf zu warten, dass sie das ganze Geld angespart haben. Das verbindet diejenigen, die überschüssiges Geld haben, mit denen, die es brauchen, sodass beide gewinnen.“

Was dort gesagt wird, ist in vielerlei Hinsicht zutreffend, und die Verfügbarkeit von Schulden und Krediten hat die Gesamtwirtschaft gefördert und/oder dazu geführt, dass hilfreiche Fortschritte erzielt wurden. Trotzdem ist mein Vorschlag, dass dies übertrieben wurde. Eine unsolide monetäre Basis hat es ermöglicht, dass sich die Hebelwirkung zu lange, in zu großem Umfang und in besorgniserregender Vielfalt ausdehnt. (Die Vielfalt der Hebelwirkung, auf die ich mich hier beziehe, wurde ausführlich in Teil 1 erörtert, nämlich ein erheblicher Teil des Kreditrisikos wurde vom Finanzsystem auf die Bilanzen der Nationalstaaten übertragen, wobei der Fehlerterm in der Schuldengleichung lautet die Fiat-Währung selbst.31)

Wenn Bitcoin zu einem Reservevermögenswert wird und sogar einen Teil der Weltwirtschaft untermauert (so wie es einst Gold tat), könnten seine dezentralisierte Minze und sein unveränderliches festes Angebot den Bluff auf künstlich niedrige Kapitalkosten lenken und die Kreditaufnahme erheblich verteuern. Es ist wichtig zu erkennen, dass BTC als Zentralbank konzipiert ist. Anstatt dass die Marktteilnehmer mit angehaltenem Atem darauf warten, zu sehen, welche Rauchfarbe aus den Treffen der ernannten Vertreter der Federal Reserve aufsteigt, ist dieses Protokoll so konstruiert, dass es der Schiedsrichter der monetären Entscheidungsfindung ist – monetäre Physik, wenn Sie so wollen. Satoshi Nakamoto stellte eine interessante Frage an die Menschheit: Wollen wir eine Reihe monetärer Regeln, die einige wenige ändern können und an denen sich alle anderen halten müssen? Oder wollen wir ein Regelwerk, an das sich alle halten müssen? In einer hyperbitcoinisierten (und deutlich weniger zentralisierten) monetären Zukunft würden die Hebel, die sich auf die Kosten und die Menge des Geldes auswirken, entfernt (oder zumindest erheblich verkürzt) – der Preis des Geldes könnte wiederhergestellt werden.

In einem potenziell härteren digitalen monetären Umfeld würde sich das Verhalten dramatisch ändern. Billiges Geld verändert das Finanzverhalten. Künstlich unterdrückte risikofreie Zinsen sickern durch die gesamte Kreditlandschaft, und billiges Geld ermöglicht eine übermäßige Kreditaufnahme. Um ein konkretes Beispiel zu geben, bedenken Sie, dass ein Hypothekenzinssatz von 6 % statt 3 % die monatlichen Zahlungen für ein Eigenheim um 42 % erhöht. Wenn die Kapitalkosten korrekt höher eingeschätzt werden, wird die produktive Hebelwirkung weniger vorherrschen und die Nachteile dummer Schulden werden sichtbarer. Die Leute werden einfach keinen Anreiz bekommen, sich so viel Dummheit „zu leisten“.

Darüber hinaus könnte (und tut es bereits) Bitcoin die Folgen eines Schuldenausfalls verstärken. Wenn eine Person einen Kredit aufnimmt, wird Kapital vom Kreditnehmer verpfändet, um die Interessen des Kreditgebers zu schützen; das nennt man Sicherheiten. Die Sicherheiten, die den Kreditgebern im heutigen Finanzsystem verpfändet werden, befinden sich oft weit entfernt von deren Besitz – Dinge wie Kreditnehmer-Einkommenserklärungen, Anlagekontensummen, Häuser, Autos, sogar Bargeld auf der Bank. Wenn jemand nicht in der Lage ist, Zahlungen für eine Hypothek oder ein Darlehen zu leisten, kann es Monate oder Jahre dauern, bis der Kreditgeber eine Rückerstattung erhält, und der Kreditnehmer kann oft „Gefängnisfrei-Karten“ wie Zwangsvollstreckung und Insolvenz spielen. Vergleichen Sie dies mit Bitcoin, das 24/7 by 365 Liquidität in einem digitalen, sofort zahlungsfähigen, globalen Geld ermöglicht. Wenn jemand einen Kredit aufnimmt und Bitcoin als Sicherheit verpfändet (d.h. der Gläubiger hält die private Schlüssel), können sie sofort nachschussgefordert oder liquidiert werden, wenn ihr Ende der Abmachung nicht eingehalten wird. Verantwortliche Gläubiger in der bereits bestehenden und exponentiell wachsenden Landschaft der Kreditaufnahme und -vergabe von Bitcoin beschreiben Bitcoin oft als „unberührte Sicherheit“, einige berichten von Kreditverlusten von fast null Prozent.32 Es scheint unvermeidlich, dass immer mehr Kreditgeber den Schutz, den ein Vermögenswert wie Bitcoin bietet, als Sicherheit anerkennen werden, und so werden die Kreditnehmer stärker zur Rechenschaft gezogen. Wenn Darlehenszahlungen nicht geleistet oder Beleihungsquoten nicht eingehalten werden, kann eine sofortige Rückerstattung erfolgen.

Warum ist das eine gute Sache, die jemand fragen könnte? Ich betrachte dies als netto-positiv, weil es dazu beitragen kann, unproduktive Schulden zu entmutigen. Bitcoin ist das ultimative Rechenschaftsgut – ein Hebelzerstörer und ein Dummheitsbeseitiger. Finanzieller Erfolg wurzelt in gesundem Verhalten, und die Gewohnheiten der Kreditnehmer werden sich in einer Bitcoin-Welt, in der Anreize neu strukturiert werden und schlechte Entscheidungen echte und unmittelbare Konsequenzen zeigen, zwangsläufig verbessern. Dies wird dazu beitragen, die Menschen im Alltag von unproduktiven Schulden wegzulenken und finanzielle Zeitpräferenzen zu verlängern.

Von den Nationalstaaten über die Unternehmen bis hin zum Einzelnen hat die dürftige Fiat-Fiskal- und Geldpolitik schlechte Angewohnheiten ermöglicht – Rettungspakete, Anreize, fabrizierte Liquidität, erfundene Stabilität und unüberlegte Kapitalallokation vermehren sich ohne ausreichende finanzielle Rechenschaftspflicht. Eine anwendbare Analogie, die im Bitcoin-Raum häufig verwendet wird, ist die von Waldbränden. Wenn Städte und Siedlungen unklugerweise über gefährdeten Landschaften entstehen, werden Waldbrände sofort gelöscht und erhebliche Verbrennungen sind nicht zulässig. Dies ähnelt dem heutigen wirtschaftlichen Umfeld, in dem Rezessionen und Lockdowns schnell mit dem Fiat-Geld-Feuerwehrschlauch durchnässt werden. Wir müssen die Warnungen von Mutter Natur beherzigen – unkontrollierte Brände entstehen immer noch unvermeidlich in diesen gefährdeten Gebieten, aber jetzt hat sich die Brandlast erheblich erhöht. Anstelle routinemäßiger Verbrennungen, die Ökosysteme ordnungsgemäß wiederherstellen und zurücksetzen, werden diese zügellosen Infernos so heiß, dass der Mutterboden zerstört und die Umwelt dramatisch geschädigt wird. Diese Dynamik spiegelt wider, was auf den heutigen Märkten als Folge künstlicher Eingriffe passiert. Wenn im 21. Jahrhundert Finanzbrände ausbrechen, haben sich das Ausmaß dieser Ereignisse, die Anstrengungen, die erforderlich sind, um sie zu vereiteln, und ihre schädlichen Folgen vergrößert. Wenn Bitcoin als Schiedsrichter der globalen monetären Rechenschaftspflicht dient (wie ich glaube, dass es eines Tages sein wird), wird unsere Spezies lernen, gefährliche Wirtschaftslandschaften insgesamt besser zu vermeiden.

Bitcoin ist ein neuer Währungs-Sheriff in der Stadt, und obwohl seine unflexiblen Regeln für einige beunruhigend sein mögen, glaube ich, dass es zu saubereren Wirtschaftsstraßen beitragen und letztendlich zu mehr Wohlstand und Gleichmacherei führen wird. Die Fähigkeit, den Einzelnen, die Institution oder das System als Ganzes zu retten, mag abnehmen, aber dieser Schmerz ist den Gewinn wert, da die Rückgabe von solidem Geld im digitalen Zeitalter die Preissignale drastisch verbessern und ein saubereres Spielfeld schaffen wird. Davon soll die Mittel- und Unterschicht profitieren, da ihnen im Allgemeinen das Bewusstsein und/oder die Fähigkeit fehlt, die Regeln des bestehenden Finanzspiels zu ihren Gunsten zu ändern.

Eine „Krypto“-Warnung

Die Finanzinstallation des XNUMX. Jahrhunderts ist sicherlich dysfunktional, aber wenn wir die undichten Rohre ersetzen, müssen wir sicherstellen, dass wir dies mit gut gebauter, wasserdichter und langlebiger Hardware tun. Leider sind nicht alle Teile im „Krypto-Baumarkt“ gleich. Die Landschaft der Kryptowährungen ist mit Tausenden von existierenden Protokollen fast unendlich vielfältig geworden. Trotz einer unerbittlichen Kohorte von Risikokapitalfonds, Redditoren und Privatanlegern, die über die neuesten Altcoins sabbern, hat Bitcoin wiederholt bewiesen, dass es in einer eigenen Liga steht.

Bildquelle: „Bitcoin vs. digitale Penny Stocks“ von Sam Callahan

Das einfache und robuste Design von BTC, der nicht reproduzierbare Ursprung, die tiefgreifende und zunehmende Dezentralisierung und die unverwechselbare Spieltheorie haben alle zu einem exponentiell wachsenden Netzwerkeffekt beigetragen. Es scheint zunehmend unwahrscheinlich, dass Bitcoin als digitales Reservevermögen oder Wertaufbewahrungsmittel einem substanziellen Wettbewerb ausgesetzt sein wird. Altcoins gibt es in endlosen Varianten – im schlimmsten Fall sind sie regelrechter Betrug; Im besten Fall sind sie Versuche, potenzielle Marktbedürfnisse einer stärker dezentralisierten finanziellen Zukunft zu erfüllen. In allen Fällen sind sie weitaus riskanter und unbewiesener als Bitcoin. Wenn man sich entscheidet, neben BTC eine andere Kryptowährung zu kaufen, muss man sich damit abfinden, dass man ein Protokoll weitergibt, das derzeit ein enormes Loch auf den globalen Märkten füllt, mit dem wohl größten adressierbaren Markt in der Geschichte der Menschheit.

Eine Erforschung von Altcoins könnte ein eigener Aufsatz sein, aber meiner bescheidenen Meinung nach gelten die Möglichkeiten, die ich oben in Bezug auf Bitcoin skizziert habe, speziell dafür, nicht für Kryptowährungen im Allgemeinen. Zumindest ermutige ich neue Teilnehmer, zuerst zu versuchen, das Design und den Anwendungsfall von Bitcoin zu verstehen, bevor sie sich mit Altcoins beschäftigen. Der folgende Ausschnitt aus dem Stück „Bitcoin zuerst“ von Fidelity Digital Assets fasst dies gut zusammen.

„Der erste technologische Durchbruch von Bitcoin war nicht als überlegene Zahlungstechnologie, sondern als überlegene Form von Geld. Als monetäres Gut ist Bitcoin einzigartig. Daher glauben wir nicht nur, dass Anleger Bitcoin zuerst in Betracht ziehen sollten, um digitale Vermögenswerte zu verstehen, sondern dass Bitcoin zuerst und getrennt von allen anderen digitalen Vermögenswerten, die danach kamen, betrachtet werden sollte.“33

Zusammenfassung

Wenn dieser Aufsatz nichts anderes bewirkt, hoffe ich, dass er den Leser zum Lernen motiviert. Wissen ist Macht, aber es kommt nicht ohne Arbeit. Ich flehe alle Leser an, persönliche Nachforschungen anzustellen. Vertrau mir nicht, vergewissere dich selbst. Ich bin nichts weiter als eine sehr begrenzte und sich entwickelnde Perspektive. Ich glaube, dass Bitcoin ein bemerkenswertes Werkzeug ist, aber es ist nicht einfach. Es kann Hunderte von Stunden der Recherche dauern, bis die Auswirkungen greifen, und Tausende, bis ein wirkliches Verständnis erreicht ist (eine Reise, auf der ich mich immer noch sehr befinde). Laufen Sie nicht, bevor Sie gehen – wenn es um Sparen und Investieren geht, sollten sich die eigene Allokationsgröße und das Verständnis idealerweise spiegeln.

Nachdem die Haftungsausschlüsse vollständig sind, denke ich, dass alle Marktteilnehmer (insbesondere die Mittel- und Unterschicht) erwägen sollten, einen Teil ihres hart verdienten Kapitals diesem Protokoll zuzuweisen. Aus meiner Sicht gibt es bei Bitcoin eine eindeutig unkluge Allokationsgröße: Null. BTC ist ein monetäres Biest, das von Attributen und Spieltheorien angetrieben wird, die es unwahrscheinlich machen, dass es verschwindet, und seine Ankunft fällt mit einer Umgebung zusammen, die seinen Anwendungsfall klar beleuchtet. Es scheint, dass das Fiat-Experiment, das 1971 ernsthaft begann, verfällt. Beim Geld findet eine tektonische Verschiebung statt, und die Positionierung auf dem richtigen Kontinent kann dramatische Auswirkungen haben. Das heutige zunehmend spröde Finanzsystem erfordert immer mehr Eingriffe, um intakt zu bleiben. Diese Manipulationen haben die Tendenz, etablierten Institutionen, wohlhabenden Einzelpersonen, mächtigen Teilnehmern und bereits hoch verschuldeten Nationalstaaten zu nutzen, während sie den alltäglichen Mann und die Frau entrechten. In der Wirtschaftsresidenz der Mittel- und Unterschicht werden laufend undichte und korrodierte Rohre repariert und instandgesetzt, wodurch ein ohnehin nasser Keller geflutet wird. In der Zwischenzeit wird nebenan ein brandneues Zuhause mit makellosen, langlebigen und wasserdichten Sanitäranlagen gebaut. Die Tür zu diesem neuen Zuhause steht offen, und alle Personen, insbesondere Durchschnittsverdiener, sollten erwägen, einen Teil ihres Hab und Guts dorthin zu verlegen.

Danksagung: Abgesehen von der Fülle von Personen, die in diesem Essay zitiert oder erwähnt werden, gebührt Anerkennung und Anerkennung vielen anderen für die Bearbeitung und Verbesserung dieses Artikels – meinem Podcast-Co-Moderator (und Kollegen bei der Feuerwehr) Josh, der meine Ideen jede Woche schärft und mir jede vorangegangen ist Schritt auf meiner Bitcoin-Bildungsreise – auch Ryan Deedy, Joe Carlasare, DazBea, Seb Bunny, mein Freund Kyle, mein anonymer Bond-Trading-Kumpel, meine Frau (ein Rechtschreib- und Grammatik-Guru) sowie Dave, Ryan und Jim von der Feuerwehr.

1 Die Wörter „Kredit“ und „Schulden“ beziehen sich beide auf das Schulden von Geld – Schulden sind geschuldetes Geld; Kredit ist das geliehene Geld, das ausgegeben werden kann.

2 Der Preis des Geldes sind Zinssätze

3 Um mehr darüber zu erfahren, wie das funktioniert, empfehle ich das Buch von Nik Bhatia Geschichtetes Geld.