Redaktörens anmärkning: Den här artikeln är den andra i en serie i tre delar. Vanlig text representerar skrivningen av Greg Foss, medan kursiv stil representerar skrivningen av Jason Sansone.

In del ett i den här serien gick jag igenom min historia på kreditmarknaderna och täckte grunderna i obligationer och obligationsmatematik för att ge sammanhang för vår avhandling. Avsikten var att lägga grunden för vårt "Fulcrum Index", ett index som beräknar det ackumulerade värdet av kreditswapavtal (CDS) på en korg av suveräna G20-länder multiplicerat med deras respektive finansierade och ofinansierade åtaganden. Denna dynamiska beräkning kan ligga till grund för en aktuell värdering av bitcoin ("anti-fiat").

Den första delen var torr, detaljerad och akademisk. Förhoppningsvis fanns det en del intressant information. Men i slutet av dagen är matematik vanligtvis inte ett starkt ämne för de flesta. Och när det gäller obligationsmatematik skulle de flesta hellre tugga glas. Synd. Obligations- och kreditmarknaderna får den kapitalistiska världen att fungera. Men när vi socialiserar förluster och belönar risktagarna med statligt finansierade räddningsaktioner, äventyras kapitalismens självkorrigerande mekanism (kreativ förstörelse). Det här ämnet är viktigt: Våra ledare och barn måste förstå konsekvenserna av kredit, hur man prissätter krediter och i slutändan kostnaden för kumpankapitalism.

Hittills kommer vi att fortsätta vår diskussion om obligationer, med fokus på riskerna med att äga dem, mekaniken i kreditkriser, vad som menas med spridning och vilka konsekvenser dessa risker har för enskilda investerare och kreditmarknaderna i allmänhet. Spänn fast.

OBLIGATIONSRISKER: EN ÖVERSIKT

De huvudsakliga riskerna med att investera i obligationer listas nedan:

- Pris*: Risk att räntorna på amerikanska statsobligationer stiger, vilket sedan ökar den avkastning marknaden kräver på alla skuldkontrakt, och därmed sänker priset på alla utestående obligationer (detta kallas också för ränterisk, eller marknadsrisk)

- Standard*: Risk att emittenten inte kommer att kunna uppfylla sin avtalsenliga skyldighet att betala vare sig kupong eller kapitalbelopp

- Kredit*: Risk att emittentens "kreditvärdighet" (t.ex. kreditvärdighet) minskar, vilket gör att avkastningen på obligationen blir otillräcklig för risken för investeraren

- Likviditet*: Risk att obligationsinnehavaren kommer att behöva antingen sälja obligationskontraktet under det ursprungliga marknadsvärdet eller märka det till en marknad under det ursprungliga marknadsvärdet i framtiden

- Återinvestering: Risk att räntorna på amerikanska statsobligationer faller, vilket gör att avkastningen på eventuella återinvesterade framtida kupongbetalningar minskar

- Inflation: Risk att avkastningen på en obligation inte håller jämna steg med inflationen, vilket gör att realräntan blir negativ, trots att den har en positiv nominell avkastning

*Med tanke på deras betydelse kommer dessa risker var och en att täckas separat nedan.

OBLIGATIONSRISK ETT: PRIS/RÄNTA, RÄNTA/MARKNADSRISK

Historiskt har investerare i första hand ägnat sig åt ränterisk på statsobligationer. Det beror på att under de senaste 40 åren har den allmänna räntenivån (deras avkastning till löptid, eller YTM) sjunkit globalt, från en nivå i början av 1980-talet på 16 % i USA, till dagens räntor som närmar sig noll (eller till och med negativt i vissa länder).

En obligation med negativ avkastning är inte längre en investering. Faktum är att om du köper en obligation med negativ avkastning och håller den tills förfallodagen kommer det att ha kostat dig pengar att lagra ditt "värde". Vid sista räkningen var det nära till 19 biljoner dollar i negativ avkastning på skulder globalt. De flesta var "manipulerade" statsskulder på grund av kvantitativa lättnader (QE) av centralbanker, men det finns även företagsskulder med negativ avkastning. Föreställ dig att ha lyxen att vara ett företag och ge ut obligationer där du lånade pengar och någon betalade dig för förmånen att låna ut dem till dig.

Framöver kommer ränterisken på grund av inflationen att vara en riktning: högre. Och på grund av obligationsmatematiken, som du nu vet, när räntorna stiger, faller obligationspriserna. Men det finns en större risk än denna ränte/marknadsrisk som brygger på för statsobligationer: kreditrisk. Hittills har kreditrisken för regeringar i utvecklade G20-länder varit minimal. Men det börjar ändras...

OBLIGATIONSRISK TVÅ: KREDITRISK

Kreditrisk är den implicita risken att äga en kreditförpliktelse som riskerar att fallera. När G20-staternas balansräkningar var i anständigt skick (driftsbudgetar var balanserade och ackumulerade underskott var rimliga) var den implicita risken för en regerings fallissemang nästan noll. Det är av två skäl: För det första, deras förmåga att beskatta för att samla in pengar för att betala sina skulder och, för det andra och ännu viktigare, deras förmåga att skriva ut fiat-pengar. Hur skulle en federal regering kunna ställa in om den bara kunde skriva ut pengar för att betala ner sin utestående skuld? Tidigare var det argumentet vettigt, men så småningom kommer (och har) att skriva ut pengar blivit en kredit-”boogie-man”, som du kommer att se.

I syfte att sätta en "riskfri ränta", låt oss dock fortsätta att anta att riktmärket är satt av den federala regeringen. På marknader mäts kreditrisk genom att beräkna en "kreditspread" för en given enhet, i förhållande till den riskfria statsräntan på samma löptid. Kreditspreadar påverkas av låntagarens relativa kreditrisk, förpliktelsens löptid och förpliktelsens likviditet.

Statliga, provinsiella och kommunala skulder tenderar att vara nästa steg när du stiger upp på kreditriskstegen, strax ovanför den federala statsskulden, och visar därmed den lägsta kreditspreaden över den riskfria räntan. Eftersom ingen av enheterna har eget kapital i sin kapitalstruktur, flödar mycket av det underförstådda kreditskyddet i dessa enheter från antagna federala myndigheters backstops. Dessa är verkligen inte garanterade backstops, så det finns en viss grad av fri marknadsprissättning, men i allmänhet är dessa marknader för högklassiga låntagare och investerare med låg risktolerans, av vilka många antar "underförstått" federalt stöd.

Företag är de sista stegen på kreditrisktrappan. Banker är kvasiföretag och har vanligtvis låg kreditrisk eftersom de antas ha en statlig backstop, allt annat lika. De flesta företag har inte lyxen av en statlig backstop (även om flygbolag och biltillverkare på senare tid har fått en viss speciell status). Men i avsaknad av statlig lobbying har de flesta företag en underförstådd kreditrisk som kommer att översättas till en kreditspread.

"Investment grade"-företag (IG) på den amerikanska marknaden (från och med den 17 februari 2022) handlas till en avkastning på 3.09% och en "optionsjusterad" kreditspread (OAS) till amerikanska statsobligationer på 1.18% (118 punkter, eller bps), enligt någon Bloomberg-terminal där du kanske vill leta. "High-yield" (HY)-företag, å andra sidan, handlar med en avkastning på 5.56% och en OAS på 3.74% (374 bps), även per data tillgänglig via vilken Bloomberg-terminal som helst. Under det senaste året har spreadarna hållit sig ganska stabila, men eftersom obligationspriserna generellt har fallit har avkastningen (på HY-skulden) ökat från 4.33 %... HY-skulden har faktiskt varit en fruktansvärd riskjusterad avkastning den senaste tiden.

När jag började handla för HY för 25 år sedan var avkastningen faktiskt "hög", i allmänhet bättre än 10 % YTM med spreadar på 500 bps (räntepunkter) och högre. Men på grund av en 20-årig "yield chase" och, på senare tid, Federal Reserves inblandning i kreditmarknaderna, ser HY ganska låg avkastning ut för mig nu för tiden... men jag avviker.

SUBJECTIVE BETYG

Av ovanstående följer att spreadar till stor del är en funktion av kreditriskgraderingar över den "riskfria" baslinjen. För att hjälpa investerare att utvärdera kreditrisk, och därmed prissätta kredit på nyemissionsskulder, finns det kreditvärderingsinstitut som utför "konsten" att använda sin kunskap och intellekt för att betygsätta en given kredit. Observera att detta är ett subjektivt betyg som kvalificerar kreditrisk. Sagt annorlunda: Betyget kvantifierar inte risken.

De två största kreditvärderingsinstituten är S&P och Moody's. I allmänhet får dessa enheter de relativa nivåerna av kreditrisk korrekta. Med andra ord, de skiljer på rätt sätt en dålig kredit från en anständig kredit. Trots deras klurande av kreditvärderingarna av de flesta strukturerade produkter i den stora finanskrisen (GFC), fortsätter investerare att vända sig till dem inte bara för råd utan också för investeringsriktlinjer om vad som avgör en kredit av "investment grade" kontra en "icke" -investment grade/high yield” kredit. Många pensionsfonders riktlinjer fastställs med hjälp av dessa subjektiva betyg, vilket kan leda till lat och farligt beteende såsom tvångsförsäljning när ett kreditbetyg bryts.

För mitt liv kan jag inte ta reda på hur någon avgör investeringsförtjänsterna för ett kreditinstrument utan att överväga priset (eller avtalsenlig avkastning) för det instrumentet. Men på något sätt har de byggt upp ett företag kring sin "kreditexpertis". Det är ganska nedslående och öppnar dörren för några allvarliga intressekonflikter eftersom de betalas av emittenten för att få en rating.

Jag arbetade mycket kort på kontraktsbasis för Dominion Bond Rating Service (DBRS), Kanadas största kreditvärderingsinstitut. Jag hörde en historia bland analytiker från en japansk bank som kom in för att få en rating för att de ville ha tillgång till Kanadas marknad för kommersiella papper (CP), och ett DBRS-betyg var en förutsättning för en nyemission. När den japanska managern fick sitt betyg frågade han: "Om jag betalar mer pengar, får jag ett högre betyg?" Får dig typ att tänka...

Oavsett vilket är betygsskalorna följande, med S&P/Moody's högsta till lägsta betyg: AAA/Aaa, AA/Aa, A/A, BBB/Baa, BB/Ba, CCC/Caa och D för "standard". Inom varje kategori finns positiva (+) och negativa (-) åsiktsjusteringar. Varje kreditbetyg på BB+/Ba+ eller lägre anses vara "icke-investment grade". Återigen, inget pris beaktas och därför säger jag alltid, om du ger mig den skulden gratis så lovar jag att det skulle vara "investment grade" för mig.

Dåliga matematikkunskaper är en sak, men att följa subjektiva utvärderingar av kreditrisk är en annan. Det finns också subjektiva utvärderingar som "affärsrisk" och "hållbarhet", som är inbyggda i dessa betyg. Affärsrisk kan definieras som volatilitet i kassaflöden på grund av prissättningskraft (eller brist på sådan). Cykliska företag med råvaruexponering som gruvarbetare, stålföretag och kemiföretag har en hög grad av kassaflödesvolatilitet och därför är deras maximala kreditvärdighet begränsad på grund av deras "affärsrisk". Även om de hade låga skuldnivåer, skulle de sannolikt begränsas till ett BBB-betyg på grund av osäkerheten i deras resultat före ränta. skatt, avskrivningar och amorteringar (EBITDA). "Staying power" återspeglas i enhetens industridominans. Det finns ingen regel som säger att stora företag håller längre än små, men det finns verkligen en värderingsbias som återspeglar den övertygelsen.

De respektive betygen för regeringar är också mycket, om inte helt, subjektiva. Medan mätvärden för total skuld/BNP är en bra utgångspunkt, slutar det där. I många fall, om du skulle rada upp statens operativa kassaflöden och dess skuld/hävstångsstatistik jämfört med ett BB-klassat företag, skulle företagsskulden se bättre ut. Förmågan att höja skatter och skriva ut pengar är av största vikt. Eftersom det kan hävdas att vi har nått punkten att minska avkastningen i beskattningen, är möjligheten att skriva ut fiat den enda räddningen. Det är tills investerare vägrar att ta nytryckt och förnedrat fiat som betalning.

OBJEKTIVA ÅTGÄRDER FÖR KREDITRISK: GRUNDLÄGGANDE ANALYS

När det gäller företagsskulder finns det några väldefinierade mått som hjälper till att ge vägledning för att objektivt utvärdera kreditrisk. EBITDA/räntetäckning, total skuld/EBITDA och företagsvärde (EV)/EBITDA är bra utgångspunkter. EBITDA är i huvudsak kassaflöde före skatt. Eftersom ränta är en kostnad före skatt, är antalet gånger EBITDA täcker proforma ränteförpliktelsen vettigt som ett mått på kreditrisk. Det var faktiskt detta mått som jag hade bestämt var det mest relevanta för att kvantifiera kreditrisken för en given emittent, ett resultat som jag publicerade i "Financial Analysis Journal" (FAJ) i mars 1995. Som jag nämnde i del ett, Jag hade arbetat för Royal Bank of Canada (RBC), och jag var väl medveten om att alla banker behövde bättre förstå och prissätta kreditrisk.

Artikeln hade rubriken "Kvantifiera risken på företagsobligationsmarknaderna." Den baserades på en uttömmande studie av 23 års data (18,000 XNUMX datapunkter) som jag plågsamt samlade på McGill Library i Montreal. För våra yngre läsare där ute var detta innan elektroniska data om priser på företagsobligationer var tillgängliga, och uppgifterna sammanställdes manuellt från en historia av telefonboksliknande publikationer som McGill Library hade fört som register. I den visade jag en fin bild av risken på företagsmarknaderna. Spridningarna av kreditspreadfördelningen mäter denna risk. Observera att när kreditkvaliteten minskar ökar spridningen av kreditspread-fördelningarna. Du kan mäta standardavvikelserna för dessa fördelningar för att få ett relativt mått på kreditrisk som en funktion av kreditbetyget.

Data och resultat var fantastiska och unika, och jag kunde sälja dessa data till RBC för att hjälpa till med dess kapitalallokeringsmetod för kreditriskexponering. Artikeln citerades också av en forskargrupp vid JPMorgan och av Bank for International Settlements (BIS).

Det borde vara uppenbart vid det här laget att alla som investerar i ett ränteinstrument bör vara mycket medvetna om skuldemittentens förmåga att uppfylla sina avtalsförpliktelser (dvs. kreditvärdighet). Men vad ska investeraren använda för att kvantitativt utvärdera kreditvärdigheten hos skuldemittenten?

Man skulle kunna extrapolera ett företags kreditvärdighet genom att bedöma olika finansiella mått relaterade till dess kärnverksamhet. Det är inte värt en djupdykning i beräkningen av EBITDA eller räntetäckningsgrader i den här artikeln. Ändå kan vi alla vara överens om att en jämförelse av ett företags periodiska kassaflöde (dvs EBIT eller EBITDA) med dess periodiska räntekostnader skulle hjälpa till att kvantifiera dess förmåga att betala tillbaka sina skuldförpliktelser. Intuitivt innebär en högre räntetäckningsgrad större kreditvärdighet.

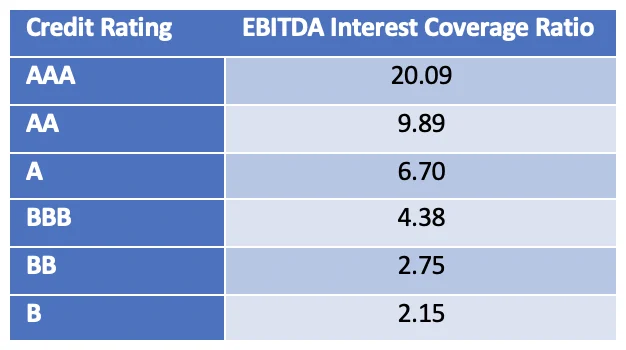

Med hänvisning till den tidigare nämnda artikeln bevisar data vår intuition:

EBITDA räntetäckningsgrad

Faktum är att man skulle kunna omvandla ovanstående data till specifika relativa riskmultiplar, men för denna övnings syfte är det tillräckligt att bara förstå konceptet.

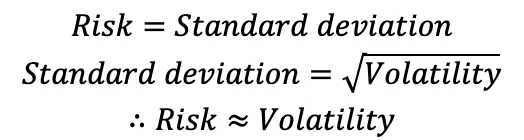

På samma sätt kan man använda lite grundläggande matematik för att omvandla subjektiva betyg till relativ kreditrisk. Men först, inse att risk är relaterad till både standardavvikelse och volatilitet enligt följande:

Risk är relaterad till standardavvikelse och volatilitet

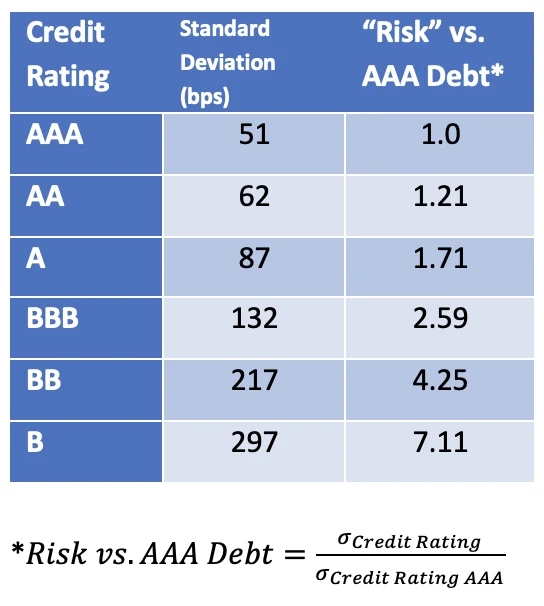

En blick på marknadsdata ger standardavvikelsen för riskpremie/avkastningsspread för olika kreditbetygskategorier, vilket sedan möjliggör beräkning av relativ risk.

Standardavvikelsen för riskpremie/avkastning för olika kreditbetyg möjliggör beräkning av relativ risk.

Därför, som ett exempel, om en investerare vill köpa skulden från företaget XYZ, som har ett kreditbetyg på BB, bör den investeraren förvänta sig en riskpremie/avkastningsspridning på 4.25 gånger den nuvarande marknadsavkastningen för AAA-klassad investeringsgrad skuld (alla andra faktorer lika).

OBJEKTIVA ÅTGÄRDER FÖR KREDITRISK: KREDITSTANDARDSWAPS

CDS är ett relativt nytt finansieringstekniskt verktyg. De kan ses som standardförsäkringsavtal där du kan äga försäkringen på en enhets kredit. Varje CDS-kontrakt har en referensskyldighet som handlar på en kreditmarknad så det finns en naturlig koppling till det underliggande namnet. Med andra ord, om CDS-spreadar ökar på ett namn, ökar kredit-/obligationsspreadar i låssteg. När risken ökar gör försäkringspremierna det också.

Tillåt mig att komma in i ogräset lite på CDS. För dem som är mindre benägna att göra det, hoppa gärna ner till det kursiverade avsnittet... CDS-kontrakt börjar med en löptid på fem år. Var 90:e dag utfärdas ett nytt kontrakt och det tidigare kontraktet är fyra och tre fjärdedels år gammalt etc. Som sådana blir femårskontrakt så småningom ettårskontrakt som också handlar. När en kredit blir mycket nödställd kommer många köpare av skydd att fokusera på de kortare kontrakten i en praxis som kallas "hopp till standard"-skydd.

Spreaden eller premien betalas av ägaren av kontraktet till säljaren av kontraktet. Det kan finnas, och är vanligtvis, mycket högre nominellt värde av CDS-kontrakt bland sofistikerade institutionella konton än mängden utestående skuld på företaget. CDS-kontrakten kan alltså driva priset på obligationerna, inte tvärtom.

Det finns ingen gräns för det nominella värdet av CDS-kontrakt utestående på vilket namn som helst, men varje kontrakt har en kvittningsköpare och säljare. Detta öppnar dörren för viktiga motpartsrisköverväganden. Tänk om du ägde CDS på Lehman Brothers 2008 men motparten var Bear Stearns? Du kanske måste springa ut och köpa skydd på Bear Stearns och därigenom hälla gas på kreditsmittan.

Jag tror att det var Warren Buffet som berömt hänvisad till CDS som ett "finansiellt massförstörelsevapen." Det är lite hårt, men det är inte helt osant. Säljarna av CDS kan använda säkringstekniker där de köper säljoptioner på aktier med samma namn för att hantera sin exponering. Detta är ytterligare en anledning till att om CDS och kreditspreadar vidgas kan aktiemarknaderna få ett slag som en leksaksclown.

Många läsare kanske har hört talas om CDS. Även om det tekniskt sett inte är ett försäkringsavtal, fungerar det i huvudsak på exakt samma sätt: att "försäkra" borgenärer mot en kredithändelse. Priserna på CDS-kontrakt anges i baspunkter. Till exempel är CDS på ABC, Inc. 13 bps (vilket innebär att den årliga premien för att försäkra $10 miljoner av ABC, Inc.s skulder skulle vara 0.13 %, eller $13,000 XNUMX). Man kan tänka på premien som betalas på ett CDS-kontrakt som ett mått på kreditrisken för den enhet som CDS försäkrar.

Med andra ord, genom att tillämpa logiken från Foss FAJ-artikel som beskrivs ovan, låt oss uppskatta de relativa CDS-premierna för två företagsenheter:

- ABC, Inc.: Kreditbetyg AA+, EBITDA räntetäckningsgrad 8.00

- XYZ, Inc.: Kreditbetyg BBB, EBITDA räntetäckningsgrad 4.25

För vilken enhet skulle du förvänta dig att CDS-premien skulle vara högre? Det stämmer: XYZ, Inc.

Det visar sig att skillnaden mellan CDS-premier och riskpremier/avkastningsspreadar vanligtvis är ganska liten. Med andra ord, om marknadens uppfattning är att kreditrisken för en given enhet ökar, kommer både CDS-premien och den erforderliga avkastningen på dess skuld att öka. Två exempel från senaste händelser belyser denna punkt:

- Titta på de senaste fluktuationerna i CDS-prissättningen på HSBC (en bank). Det visar sig att HSBC är en av de viktigaste borgenärerna i Evergrande (av kinesisk fastighetsberömmelse). Enligt min tolkning av historiska CDS-data var femårig CDS-prissättning den 1 september 2021 32.75 bps. En dryg månad senare hade den ökat nästan 36 % till 44.5 bps den 11 oktober 2021. Notera: Detta var under september månad som nyheterna om Evergrandes förestående kollaps cirkulerade.

- Turkiet har upplevt en väl omtalad valutakollaps den senaste tiden. Variationen på en månad och en månad på femårig CDS-prissättning av Turkiets statsskuld är +22.09 % respektive +37.89 %. Obs: Räntan på den turkiska 10-åriga statsobligationen ligger för närvarande på 21.62 % (upp från 18.7 % för sex månader sedan).

Man skulle kunna hävda att det mest korrekta sättet att bedöma kreditrisk är att spåra CDS-premier. De är varken subjektiva och inte heller en abstraktion från finansiella data. De är snarare resultatet av en objektiv och effektiv marknad. Som ordspråket säger: "Pris är sanning."

Detta dynamiska samspel mellan CDS-premier och kreditspreadar är oerhört viktigt för företagskrediter och det är en sliten väg. Vad som dock inte är så väl slitet är CDS på stater. Detta är relativt nytt, och enligt min mening kan det vara den farligaste komponenten i statsskulden framöver.

Jag tror att överväganden om inflationsrisk för stater kommer att bli överväldigade av oro över kreditrisker. Om du tar ett exempel från företagsvärlden, två år före GFC, kan du köpa ett CDS-kontrakt på Lehman Brothers för 0.09 % (9 bps), per historisk CDS-data. Två år senare var samma kontrakt värt miljontals dollar. Är vi på väg in på samma väg som suveräner?

Tänk på potentialen för långfristiga statsobligationer att röka om kreditspreadarna ökar med hundratals räntepunkter. Den resulterande minskningen av obligationsvärdet skulle bli enorm. Detta kommer att orsaka matsmältningsbesvär hos många obligationsförvaltare (och många ekonomer). De flesta fondförvaltare och ekonomer för statsobligationer är fortfarande fokuserade på ränterisk snarare än fokus på bryggkredit.

Dessutom bestämmer priset på statliga CDS-premier i praktiken den baskreditspread för vilken alla andra krediter kommer att vara bundna. Med andra ord är det osannolikt att spreadarna för någon institution eller enhet högre upp på kreditstegen kommer att handlas inom den jurisdiktionella statens kreditspread. Därför leder en breddning av statliga CDS-premier/kreditspreadar till en kaskadeffekt över hela kreditspektrat. Detta kallas för "smitta".

Så jag frågar läsaren igen: Är den amerikanska statsskuldsräntan verkligen "riskfri"? Detta skulle innebära att den inneboende kreditrisken är noll... men för närvarande är den CDS-premie på amerikanska statsskulder kostar 16 bps. Såvitt jag vet är 16 bps större än noll. Du kan slå upp CDS-premier (och därmed den implicita fallissemangsrisken) för många stater på WorldGovernmentBonds.com. Kom ihåg att priset är sanning...

OBLIGATIONSRISK TRE: LIKVIDITETSRISK

Vad är egentligen likviditet? Det är en term som slängs runt hela tiden: "en mycket likvid marknad" eller "en likviditetskrisa", som om vi alla bara skulle veta vad det betyder... men de flesta av oss har ingen aning.

Den akademiska definitionen av likviditet är följande: Möjligheten att köpa och sälja tillgångar snabbt och i volym utan att flytta priset.

Okej, visst. Men hur uppnås likviditet? Gå in på scenen till vänster: Återförsäljare...

Låt oss föreställa oss att du äger 100 aktier i ABC, Inc. Du skulle vilja sälja dessa 100 aktier och köpa 50 aktier i XYZ, Inc. Vad gör du? Du loggar in på ditt mäklarkonto och lägger beställningarna... inom några sekunder utförs varje handel. Men vad hände egentligen? Hittade din mäklare omedelbart en villig motpart att köpa dina 100 aktier i ABC, Inc. och sälja dig 50 aktier i XYZ, Inc.?

Naturligtvis gjorde de inte det. Istället fungerade mäklaren (dvs. "mäklare-handlare") som motpart i denna transaktion med dig. Återförsäljaren "vet" att de så småningom (i minuter, timmar eller dagar) kommer att hitta en motpart som vill äga ABC, Inc. och sälja XYZ, Inc., och därmed slutföra den motsatta delen av handeln.

Gör inga misstag, dock. Återförsäljare gör inte detta gratis. Istället köper de dina aktier i ABC, Inc. för $x och säljer sedan dessa aktier för $x + $y. I branschen kallas $x för "budet" och $x + $y kallas för "fråga". Notera: Skillnaden mellan de två priserna kallas "bud-ask spread" och tjänar som vinstincitament för återförsäljaren för att förse marknaden med likviditet.

Låt oss sammanfatta: Återförsäljare är vinstdrivande enheter som gör marknaderna likvida genom att hantera överskotts- och/eller underskottslager av olika tillgångar. Vinsten härrör från köp- och säljspreaden och på likvida marknader är spreadarna små. Men när återförsäljare känner av marknadsrisk börjar de snabbt öka spreadarna och kräver mer vinst för att ta risken att hålla lager.

Förutom... Vad händer om en breddning av bud-försäljningsspreaden inte är tillräcklig kompensation för risken? Vad händer om återförsäljarna helt enkelt slutar göra marknader? Föreställ dig att du har ABC, Inc.s skuld och vill sälja den, men ingen är villig att köpa (bjuda) den. Den risk som handlare/marknader tar tag i, beskriver begreppet likviditetsrisk. Och detta är, som ni kan föreställa er, ett stort problem...

För mycket likvida värdepapper kan du utföra affärer för tiotals miljoner dollar på en mycket snäv marknad. Medan aktiemarknader ser ut som likviditet eftersom de är transparenta och handlas på en börs som är synlig för världen, är obligationsmarknaderna faktiskt mycket mer likvida även om de handlar över disk (OTC). Obligationsmarknader och räntor är fettet i den globala finansiella monetära maskinen och av den anledningen är centralbanker mycket känsliga för hur likviditeten fungerar.

Likviditeten återspeglas i köp-/försäljningsspreaden samt storleken på affärer som kan genomföras. När förtroendet avtar och rädslan stiger, ökar bud/sälj-spridningarna och handelsstorlekarna minskar när marknadsgaranter (återförsäljare) drar sig tillbaka från att tillhandahålla sitt riskkapital för att smörja in maskinen, eftersom de inte vill sitta kvar med risker ( lager) som det inte finns några köpare för. Det som tenderar att hända är att alla rör sig i samma riktning. I allmänhet, i "risk off"-perioder, är den riktningen som säljare av risk och köpare av skydd.

Den kanske viktigaste komponenten för att bedöma kreditmarknadens likviditet är banksystemet. Faktum är att förtroendet mellan enheter inom detta system är avgörande. Följaktligen finns det några öppna marknadsräntor som mäter denna nivå av motpartens förtroende/förtroende. Dessa priser är LIBOR och BA. LIBOR är London Interbank Offered Rate och BAs är Bankers' Acceptance rate i Kanada. (Obs: LIBOR har nyligen övergått till Secured Overnight Financing Rate [SOFR], men tanken är densamma). Båda räntorna representerar den kostnad till vilken en bank kommer att låna eller låna ut pengar för att tillfredsställa sin låneefterfrågan. När dessa räntor stiger meningsfullt signalerar det en urholkning av förtroendet mellan motparter och en växande instabilitet i interbanklånesystemet.

SMITTNING, UTSTÄLLNING ETT: DEN STORA FINANSIELLA KRISEN

Inför GFC (sommaren 2007) steg LIBOR och BAs, vilket tydde på att kreditmarknaderna började uppvisa typiska påfrestningar som ses i en "likviditetskris" och förtroendet för systemet började urholkas. Aktiemarknaderna var i stort sett omedvetna om problemets verkliga natur förutom att de slängdes runt när kreditbaserade hedgefonder nådde för skydd på CDS- och aktievolatilitetsmarknaderna. När du är osäker, se till kreditmarknaderna för att avgöra stressen, inte aktiemarknaderna (de kan bli lite irrationella när punch skålen är spetsad). Detta var en tid av preliminär smitta, och början på den globala finanskrisen.

Vid den tiden ryktades två Bear Stearns-hedgefonder vara i stora problem på grund av subprime-bolåneexponering, och Lehman Brothers befann sig i en prekär plats på finansieringsmarknaderna. Marknadsaktörer vid den tiden kommer utan tvekan att minnas det berömda Jim Cramer-tjatet ("De vet ingenting!"), när han en solig eftermiddag, i början av augusti 2007, tappade tålamodet och ropade Fed och Ben Bernanke för att de inte hade aning om påfrestningarna.

Nåväl, Fed sänkte räntorna och aktierna steg till rekordnivåer i oktober 2007, då kreditinvesterare som köpte olika former av skydd vände kursen och därmed pressade upp aktier. Men kom ihåg, kredit är en hund, och aktiemarknaderna är dess svans. Aktier kan piskas runt med hänsynslöst övergivande eftersom kreditmarknaderna är så mycket större och kredit har företräde framför eget kapital.

Det är värt att notera att smittan på obligationsmarknaden är mycket mer uttalad än på aktiemarknaderna. Till exempel, om provinsiella spreadar ökar på Ontario-obligationer, ökar de flesta andra kanadensiska provinser i låst steg, och det finns en trickle-down-effekt genom interbankspreadar (LIBOR/BAs), IG-företagsspreadar och till och med till HY-spreadar. Detta är sant på de amerikanska marknaderna också, med effekten av IG-index som blöder in i HY-indexen.

Korrelationen mellan aktiemarknader och kreditmarknader är kausal. När du är lång kredit och lång equity, är du kort volatilitet (vol). Kredithedgefonder som vill dämpa sin exponering kommer att köpa mer volym, vilket förvärrar volymökningen. Det blir en negativ återkopplingsslinga, eftersom bredare kreditspreadar leder till fler volymköp, vilket leder till fler aktiekursrörelser (alltid på nedsidan). När centralbanker beslutar sig för att ingripa på marknaderna för att stabilisera priserna och minska volatiliteten beror det inte på att de bryr sig om aktieägarna. Det beror snarare på att de måste stoppa den negativa återkopplingsslingan och förhindra att kreditmarknaderna tas i beslag.

En kort förklaring är motiverad här:

- Volatilitet = "vol" = risk. Det långa/korta förhållandet kan verkligen tänkas i termer av korrelation i värde. Om du är "lång x" och "kort y", när värdet på x ökar, minskar värdet på y och vice versa. Således, till exempel, när du är "lång kredit/equity" och "short volatility/"vol"/risk," då risken på marknader ökar, minskar värdet på kredit- och aktieinstrument.

- VIX, som ofta citeras av analytiker och nyhetsmedier, är "volatilitetsindexet" och fungerar som en bred indikator på volatilitet/risk på marknaderna.

- "Purchasing vol" innebär att köpa tillgångar eller instrument som skyddar dig under en ökning av marknadsrisk. Till exempel, att köpa skyddande säljoptioner på dina aktiepositioner kvalificeras som ett volatilitetsköp.

Oavsett, verkligheten återvände snart när 2007 förvandlades till 2008. Bear Stearns aktie handlades ner till 2 $ per aktie i mars 2008 när den förvärvades av JP Morgan. Exponering för subprime-bolån var boven i kollapsen av många strukturerade produkter och i september 2008 tilläts Lehman Brothers misslyckas.

Min rädsla var att systemet verkligen var på randen till kollaps, och jag var inte den enda. Jag åkte tåget till jobbet varje morgon under vintern/våren 2009 och undrade om det var "helt över". Vår fond var säkrad, men vi hade motpartsriskexponering på marknaderna. Det var en välsignelse att våra investerare hade gått med på en låsningsperiod och inte kunde lösa in sina investeringar.

Vi beräknade och hanterade vår riskexponering minut för minut, men det gick så fort. Det fanns sann rädsla på marknaderna. Eventuell stabilisering var bara en paus innan förtroendet (och därmed priserna) fick en ny träff och sjönk lägre. Vi utökade våra häckar allt eftersom marknaden sjönk. Det räcker att säga: Smittan bygger på sig själv.

Likviditet definieras bäst som förmågan att sälja på en björnmarknad. Enligt den definitionen var likviditet obefintlig. Vissa värdepapper skulle falla 25% på en handel. Vem skulle sälja något ned 25%? Fonder som löses in av investerare som vill ha kontanter, det är vem. I det här fallet måste fonden sälja oavsett pris. Det var panik och blod på gatorna. Systemet bröts och det blev de facto ett misstroendevotum. Folk sålde inte vad de ville, de sålde vad de kunde. Och detta ledde i sin tur till mer försäljning...

SMITTNING, UTSTÄLLNING TWÅ: REDDIT OCH GAMESTOP (GME)

Händelserna kring den senaste "short squeeze" på GME publicerades väl i mainstreammedia, men förklarades inte väl. Låt oss först sammanfatta vad som faktiskt hände...

Enligt min tolkning av händelserna började det med Keith Gill, en 34-årig far från Bostons förorter, som arbetade som marknadsförare för Massachusetts Mutual Life Insurance Company. Han var en aktiv medlem av Reddit-communityt och var känd online som "Roaring Kitty." Han noterade att den korta räntan på GME var över 100 % av antalet utestående aktier. Detta innebar att hedgefonder, efter att ha luktat blod i vattnet och förutspått GME:s nära förestående bortgång, hade lånat aktier i GME från aktieägare och sålt dem, sänkt pengarna, med planer på att återköpa aktierna (till ett mycket lägre pris) och avkastning dem till sina ursprungliga ägare vid ett senare tillfälle, vilket behåller mellanskillnaden som vinst.

Men vad händer om den, istället för att aktiekursen kraschar, faktiskt ökar dramatiskt? De ursprungliga aktieägarna skulle då vilja ha tillbaka sina värdefulla aktier... men hedgefonden måste betala mer än vinsten från den ursprungliga blankningen för att kunna köpa tillbaka och returnera dem. Mycket mer. Särskilt när antalet aktier som hedgefonder är korta överstiger antalet aktier som finns. Vad mer är, om de inte kan få aktierna oavsett priset de är villiga att betala kräver marginalexpeditörerna på mäklarhusen istället kontanter.

Genom att galvanisera Reddit-communityt kunde "Roaring Kitty" övertyga en skara investerare att köpa GME-aktier och behålla dem. Aktiekursen sköt i höjden, eftersom hedgefonder tvingades varva ner sina affärer med en betydande förlust. Och det var så David slog Goliat...

GME orsakade en hävstångsavveckling som kaskaderade genom aktiemarknaderna och återspeglades i ökad aktievolatilitet (VIX) och tillhörande press på kreditspreadar. Det hände enligt följande: Upp till 15 stora hedgefonder ryktades alla vara i trubbel eftersom deras första månadsresultat var hemska. De sjönk mellan 10 % och 40 % för att starta 2021-året. Kumulativt kontrollerade de cirka 100 miljarder dollar i tillgångar, men de använde också hävstångseffekter, ofta så högt som tio gånger över deras eget kapital.

Att citera från "Bear Traps Report" den 27 januari 2021:

"Våra 21 Lehman Systemic Indicators skriker högre. Fångarna driver asylet... när marginaltjänstemannen kommer gående vid ditt skrivbord är det en mycket obehaglig upplevelse. Du säljer inte bara dina förlorare, du måste sälja dina vinnare. Nästan "allt måste gå" för att samla in värdefulla pengar. Här ligger problemet med centralbanker. Akademiker är ofta aningslösa om systemrisker, även när de är precis under näsan på dem. Historieböckerna är fyllda med dessa lektioner.”

DEN FEDERALA RESERVEN RÄDDAR DAGEN?

Som beskrivits tidigare i del ett överförde turbulensen i GFC- och covid-19-krisen i huvudsak överskjutande hävstång i det finansiella systemet till regeringarnas balansräkningar via QE. Tryckta pengar var det smärtstillande medlet, och tyvärr är vi nu beroende av smärtmedicinen.

Troubled Asset Relief Program (TARP) var början på de finansiella akronymerna som underlättade denna initiala risköverföring 2008 och 2009. Det fanns en enorm mängd skulder som skrevs ner, men det fanns också ett enormt belopp som räddades och överförs till statens/centralbankens bokföring och är därmed nu statliga skyldigheter.

Och sedan 2020, med covid-krisen i full gång, kom fler akronymer liksom den höga sannolikheten att många finansinstitut återigen skulle bli insolventa... Men Fed sprang in på marknaden igen. Den här gången med inte bara samma gamla QE-program, utan också nya program som skulle köpa företagskrediter och till och med HY-obligationer. Som sådan har Federal Reserve slutfört sin övergång från att vara "lender of last resort" till att vara "dealer of last resort." Det är nu villig att köpa värdeminskningstillgångar för att stödja priserna och förse marknaden med likviditet för att förhindra smitta. Men till vilken kostnad?

LÄRDER FRÅN GFC, COVID OCH FED:S QE

PRISSIGNALER PÅ MARKNADEN ÄR INTE LÄNGRE REN OCH AVSPELAR INTE DEN VERKLIGA RISKNIVÅN

Kvantitativa lättnader från centralbanker tenderar att fokusera på den "administrerade" räntenivån (vissa kallar det manipulation) och formen på avkastningskurvan, genom att använda riktade köp av statsobligationer (ibland kallad "avkastningskurvakontroll"). Under dessa extrema förhållanden är det svårt att beräkna en naturlig/öppen marknads "riskfri ränta", och på grund av centralbanksinblandning återspeglas verkliga kreditrisker inte i kreditpriset.

Detta är vad som händer i en tid med låga priser. Kostnaderna för att låna är låga, och hävstång används för att jaga avkastning. Vad gör all denna hävstångseffekt? Det ökar risken för att den oundvikliga avvecklingen blir extremt smärtsam, samtidigt som den säkerställer att avrullningen bränslesmittar. En standard behöver inte inträffa för att ett CDS-kontrakt ska tjäna pengar. Ökningen av spreadarna kommer att göra att ägaren av kontraktet ådrar sig en mark-to-market-vinst, och omvänt kommer säljaren av kontraktet att ådra sig en mark-to-market-förlust. Spreadarna kommer att vidgas för att återspegla en ökning av risken för fallissemang, och priset/värdet på kredittillgångarna kommer att falla i enlighet med detta.

Av denna anledning uppmanar vi marknadsaktörer att följa CDS-räntorna på suveräna regeringar för en mycket bättre indikation på de verkliga riskerna som bryggs i systemet. Ett iögonfallande exempel i mitt sinne är de femåriga CDS-räntorna i följande länder:

- USA (AA+) = 16 bps

- Kanada (AAA) = 33 bps

- Kina (A+) = 64 bps

- Portugal (BBB) = 43 bps

Även om Kanada har det högsta kreditbetyget av de tre, säger CDS-marknaden oss något annat. Det finns sanning på dessa marknader. Följ inte subjektiva kreditåsikter blint.

Felaktigt rankade "AAA"-kredittrancher var en viktig orsak till att strukturerade kreditprodukter i GFC raserades. Tvångsförsäljning på grund av nedgraderingar av tidigare "överskattade" strukturer och deras respektive kredittrancher var smittsam. När en struktur kollapsade följde andra efter. Att sälja föder försäljning.

Även om ett fallissemang från en G20-stat på kort sikt fortfarande är en händelse med lägre sannolikhet, är den inte noll. (Turkiet är ett G20 och det är Argentina också). Som sådan måste investerare belönas för risken för potentiella fallissemang. Det händer för närvarande inte i miljön med manipulerade avkastningskurvor.

Det finns över 180 fiat-valutor, och över 100 kommer sannolikt att misslyckas innan en G7-valuta gör det. Emellertid kommer CDS-räntorna sannolikt att fortsätta att öka. Smitta och dominoeffekten är verkliga risker, som historien har lärt oss.

STATSKULDERNIVÅER SOM RESULTAT FRÅN QE OCH SKATTER ÄR OHÅLLBARA

Enligt Institute for International Finance, 2017, global skuld/global BNP var 3.3x. Global BNP har vuxit lite de senaste tre åren, men den globala skulden har vuxit mycket snabbare. Jag uppskattar nu att den globala skuld/BNP-kvoten är över 4x. Vid detta förhållande framträder en farlig matematisk säkerhet. Om vi antar att den genomsnittliga kupongen på skulden är 3 % (detta är konservativt lågt), måste den globala ekonomin växa med en takt på 12 % bara för att hålla skattebasen i linje med den organiskt växande skuldbalansen (statsräntan) bekostnad). Obs: Detta inkluderar inte de ökade underskotten som övervägs för att bekämpa de recessionella effekterna av covid-krisen.

I en skuld/BNP-spiral blir fiat-valutan feltermen, vilket betyder att att skriva ut mer fiat är den enda lösningen som balanserar tillväxten i täljaren i förhållande till nämnaren. När mer fiat skrivs ut, försämras värdet på den utestående fiat. Det är cirkulärt och feltermer antyder en orenhet i formeln.

Därför, när du lånar ut en statlig pengar vid tidpunkten noll, är det mycket troligt att du får tillbaka dina pengar vid tidpunkten x; dock kommer värdet av dessa pengar att ha förringats. Det är en matematisk säkerhet. Förutsatt att det inte finns någon smitta som leder till ett fallissemang har skuldkontraktet uppfyllts. Men vem är dåren? Dessutom, med räntorna på historiska lägsta nivåer, kommer den kontraktuella avkastningen på förpliktelserna säkerligen inte att hålla jämna steg med konsumentprisindexet (KPI), än mindre sann inflation mätt med andra mindre manipulerade korgar. Och observera att vi inte ens har nämnt den avkastning som skulle krävas för en rimlig belöning på grund av kreditrisken.

Jag parafraserar huvudfrågan på följande sätt: Om länder bara kan skriva ut kan de aldrig ställas in som standard, så varför skulle CDS-spreadarna vidgas? Gör inga misstag: statliga krediter gör standard även om de kan skriva ut pengar.

Kom ihåg Weimar-hyperinflationen efter första världskriget, den latinamerikanska skuldkrisen 1988, Venezuela 2020 och Turkiet 2021, där fiat (faktiskt eller effektivt) skyfflas till trottoarkanten som sopor. Det finns många andra exempel, bara inte i den "första världen". Oavsett vilket blir det en förtroendekris och befintliga innehavare av statsskulder rullar inte sina skyldigheter. Istället kräver de kontanter. Regeringar kan "skriva ut" kontanterna, men om de skyfflas till trottoarkanten är vi alla överens om att det är en de facto standard. Att förlita sig på ekonomiprofessorer/moderna monetära teoretiker för att mena att "underskott är en myt" är farligt. Sanningen kan vara obekväm, men det gör den inte mindre sann.

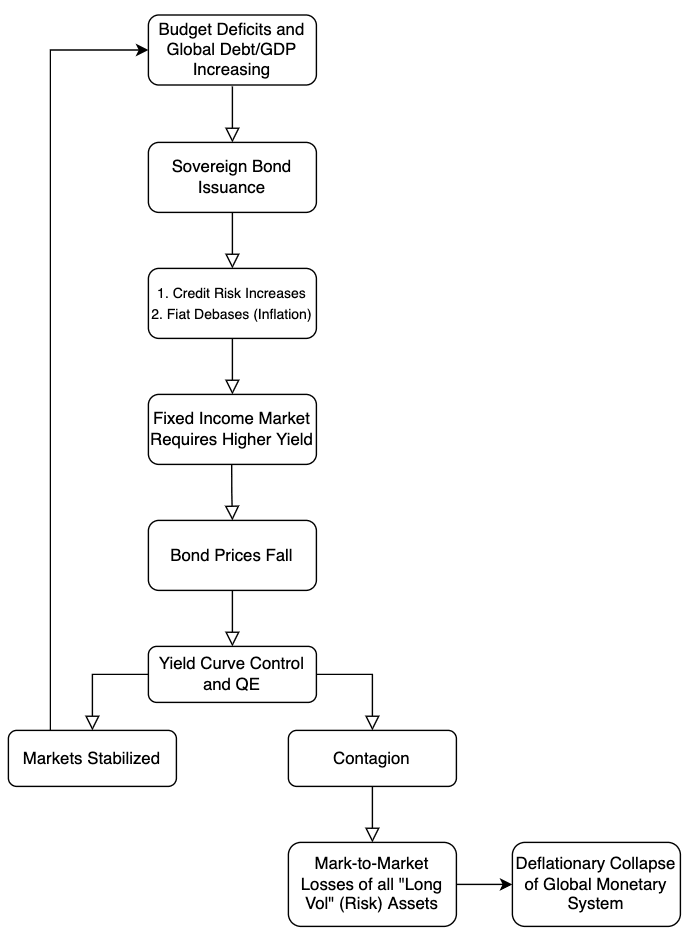

SLUTSATS

Vi avslutar det här avsnittet med ett visuellt flödesschema över hur saker teoretiskt skulle kunna "falla isär". Kom ihåg att system fungerar tills de inte gör det. Sakta och sedan plötsligt...

Ett flödesschema över hur saker faller samman.

Fortsätt enligt. Risk sker snabbt.