✌️ Välkommen till senaste numret av The Informationist, nyhetsbrevet som gör dig smartare på bara några minuter varje vecka.

🙌 Informationisten tar en aktuell händelse eller ett komplicerat koncept och förenklar det för dig i punktform och lättförståelig text.

🧠 Låter det smart? Mata din hjärna med veckonummer som skickas direkt till din inkorg här.

Dagens kulor:

- Vad exakt är korrelation?

- Hur skiljer sig beta?

- Vad har dessa med riskhantering att göra?

- Något mer du behöver veta?

- Tankar om Bitcoin

Inspirerande tweet:

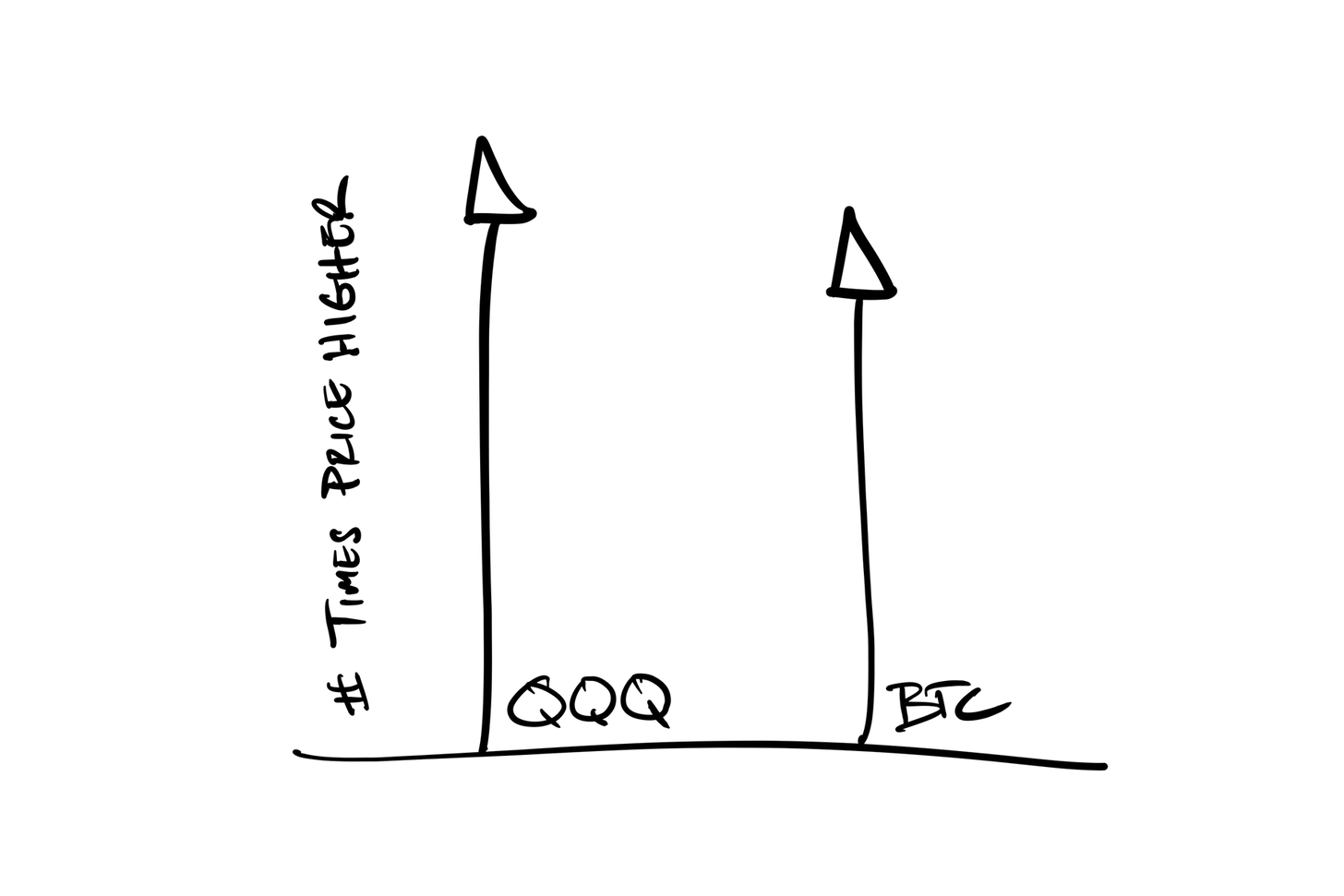

Bitcoin <> Nasdaq 30-dagars korrelation på 0.82. $ BTC $ QQQ pic.twitter.com/oGoMrlgPdL

— Dylan LeClair 🠠 (@DylanLeClair_) Januari 19, 2022

Dylan påpekar här att Bitcoin har rört sig mycket i samma riktning som NASDAQ-marknaden (QQQs), och detta drar slutsatsen att Bitcoin agerar mer som en teknisk aktie än en oberoende värdebutik (SoV).

🎯 Vad är egentligen korrelation?

Låt oss först klargöra exakt vad korrelation är. I grund och botten, när vi säger att två variabler är korrelerade, menar vi att de ofta rör sig uppåt eller nedåt i samma riktning. Till exempel:

Ju blåsigare det blir, desto fler vågor hittar du sannolikt i havet.

Deras korrelationsfaktor är sannolikhet (inte den belopp som) de rör sig i samma riktning.

Du kan se i Dylans diagram ovan, när NASDAQ (QQQ) rör sig upp och ner under de senaste 30 dagarna, i genomsnitt rör sig Bitcoin i samma riktning ~82% av tiden (koefficientberäkningen är lite mer involverad, men detta räcker för förenkling).

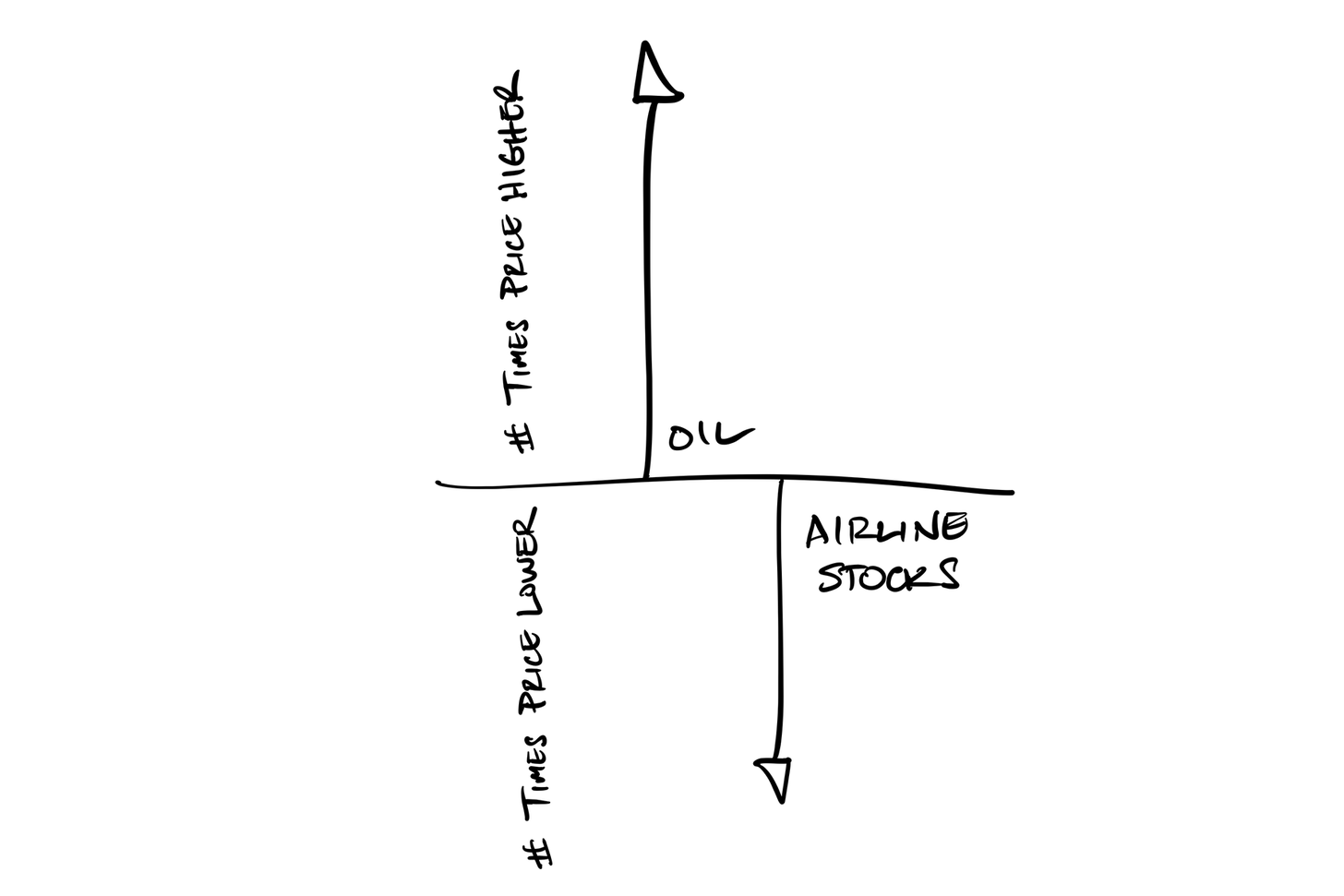

För värdepapper som ofta rör sig i motsatta riktningar (tänk till exempel oljeterminer och flygbolagsaktier) sägs de vara negativt korrelerade.

För att sammanfatta:

- Värdepapper som alltid flytta i samma riktning: Korrelation = +1

- Värdepapper som rör sig i slumpmässiga riktningar: Korrelation = 0

- Värdepapper som alltid flytta i motsatta riktningar: Korrelation = -1

Enkelt, ja? Okej, låt oss ta det ett steg längre.

🔍 Hur skiljer sig beta?

Vid det här laget kanske du har gissat det...betan tar hänsyn till både den riktningsmässiga länken mellan värdepapper och volatilitetsförhållandet (storleken på dragen). Vi brukar se beta som ett mått när vi tittar på hur mycket ett värdepapper rör sig mot ett index.

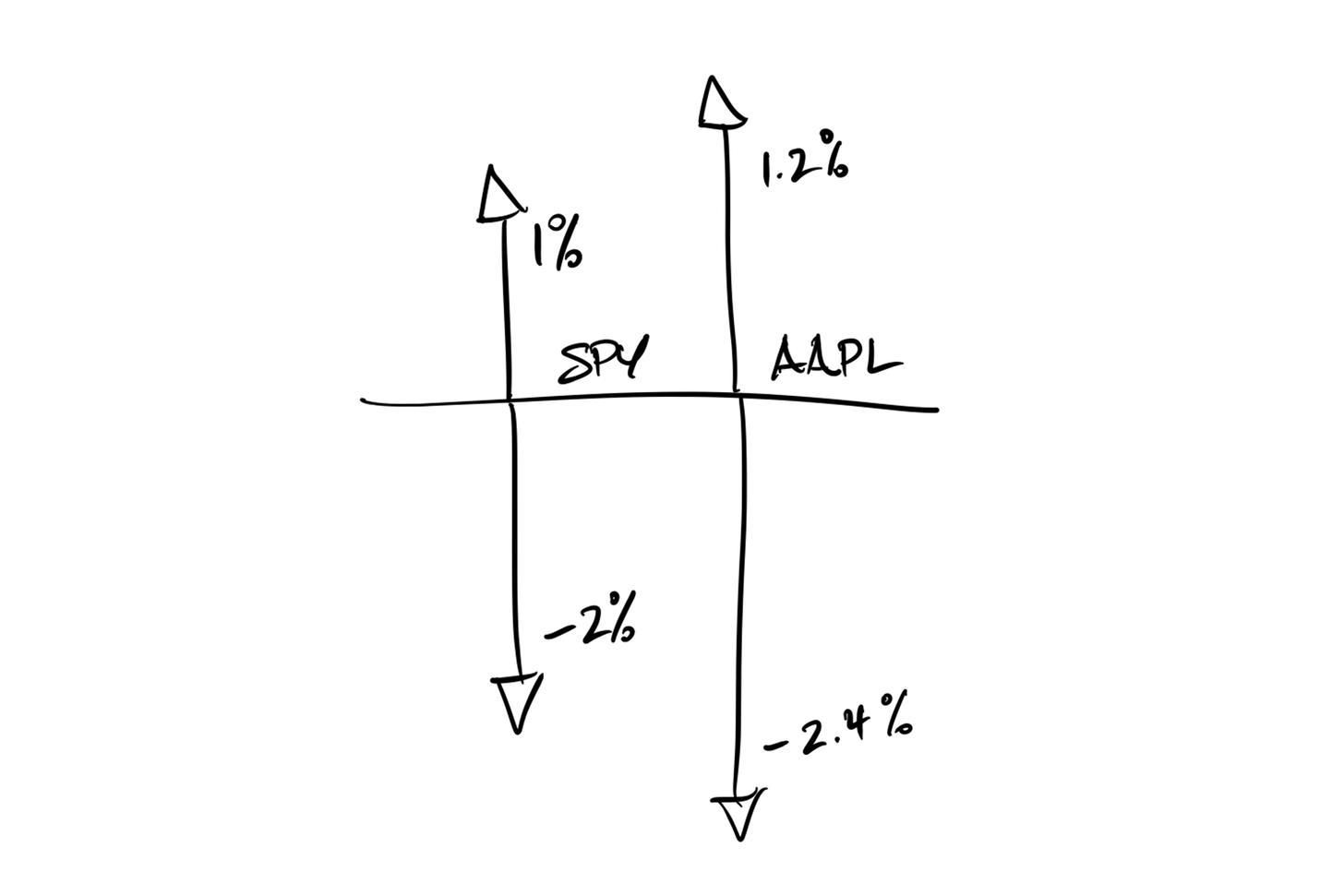

Till exempel har Apple (AAPL) för närvarande en beta på 1.2 jämfört med S&P 500 Index.

Detta innebär att om S&P 500 stiger 1%, bör AAPL stiga 1.2%. Och om S&P 500 faller 2%, bör AAPL falla 2.4% osv.

Kortfattat:

- Värdepapper som inte har något samband med index: beta = 0

- Värdepapper som rör sig mer än den totala marknaden: beta > 1

Okej, låt oss slå ihop allt.

✍️ Vad har dessa med riskhantering att göra?

Dessa är båda viktiga, eftersom du som portföljförvaltare (oavsett om det är för en pensionsfond för en miljard dollar eller ditt eget pensionskonto) vill säkerställa att du inte har en portfölj full av värdepapper som alla är starkt korrelerade till varandra .

Snarare vill du att några som har negativa korrelationer till varandra för att kompensera påverkan av externa faktorer på din portfölj som helhet.

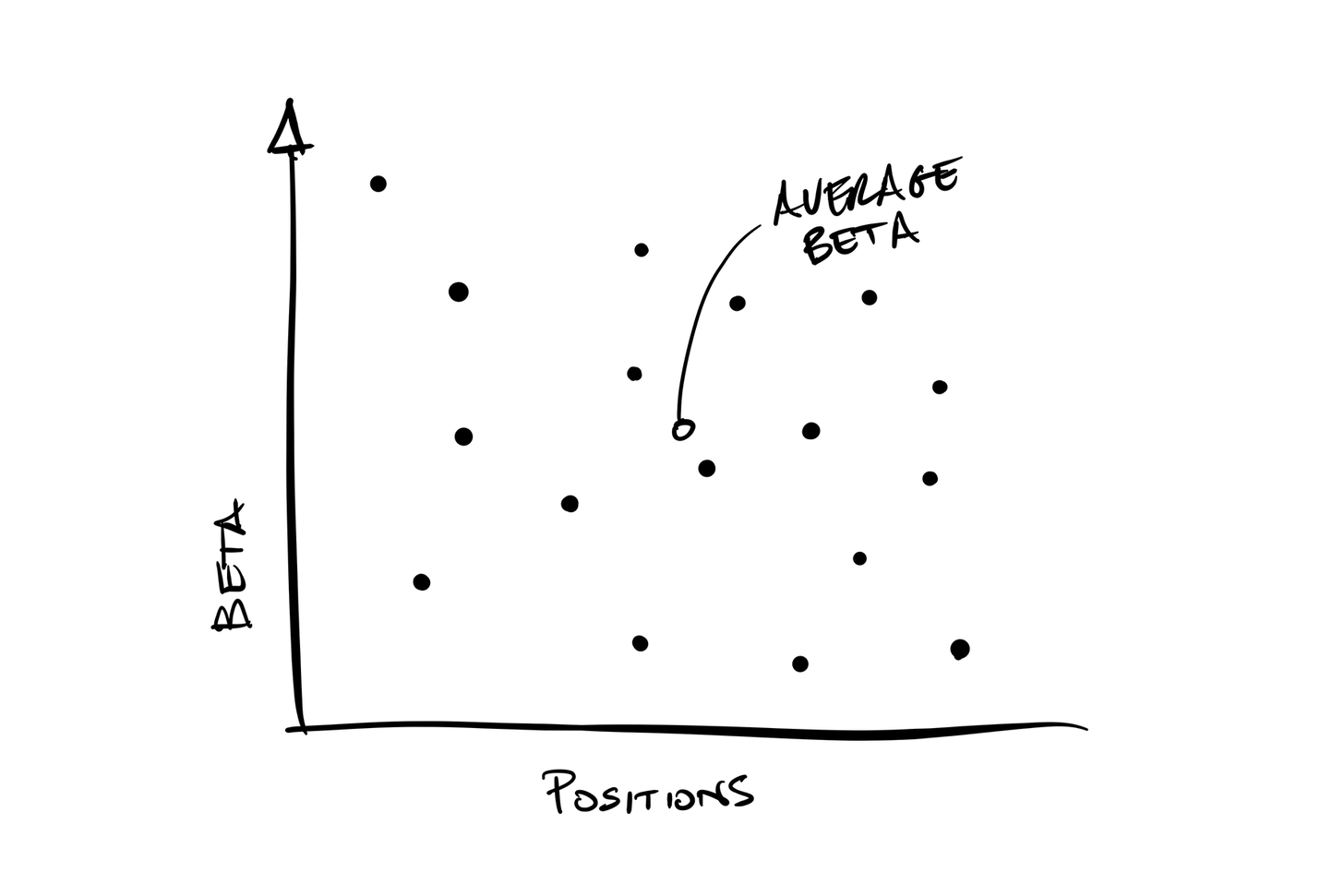

För det andra vill du vara säker på att du förstår exakt vad din portföljbeta är, så att du inte är överexponerad för stora marknadsrörelser (ett nyligen exempel på detta skulle vara ARKK investments ETF, som har en jättestor marknadsbeta på 1.61 🤯). Och så, om du har många höga betaaktier i din portfölj, de som har en beta över 1, då kan du snitta det genom att lägga till lägre betaaktier i din portfölj.

FYI, de flesta handelsplattformar inkluderar värdepappers betadata, eller så kan du hitta dem på Yahoo finance gratis. Sedan är det bara att multiplicera dessa med %-storleken för varje position i din portfölj och lägga ihop dem för din totala portföljbeta.

🧠 Något mer du behöver veta?

En sak att tänka på är att i tider av marknadschocker eller nöd, dras de flesta risktillgångar till en korrelation på +1. Med andra ord, de rör sig alla tillsammans.

Detta beror på att investerarnas tendens är att minska exponeringen mot den totala marknaden när den faller. Oavsett om de undviker stora uttag, försöker tajma marknaden för att förbättra avkastningen eller frigör pengar för att möta marginalkrav, säljer de alla värdepapper de äger.

Rädsla, girighet eller smärta. spelar ingen roll.

Det är därför vi ofta ser värdepapper som är översålda, prissatta långt under sitt fundamentala värde, under en marknadschock. Medveten om detta ser kunniga penningförvaltare efter möjligheter att köpa dessa undervärderade värdepapper när marknaderna kraschar.

Efter att ha positionerat sina egna portföljer för att klara stormen genom att balansera sina betaversioner och bibehålla likviditeten, kan de gå in och dra fördel av osammanhängande marknader.

🧐 Om Bitcoin...

Det har varit mycket press på sistone om hur Bitcoin agerar precis som din genomsnittliga teknikaktie och inte som en sann värdeförråd (SoV). Korrelationsfaktorn till S&P 500 och NASDAQ har verkligen stigit till nivåer som tyder på detta.

Faktum är att Bitcoin, tillsammans med resten av kryptovalutautrymmet, fortfarande ses av TradFi som en risk-tillgång. Något som är spekulativt och volatilt, och därför är det dimensionerat i portföljer och handlas som sådant. När marknaderna stiger snabbt har Bitcoin tenderat att klara sig ganska bra, vilket framgår av 2020 och början av 2021.

Men när marknaderna faller är Bitcoin en av de första tillgångarna som särskilt institutioner börjar sälja. Detta gör det lite av en ledande indikator för risktillgångar på kort sikt.

Med andra ord förväntar jag mig personligen att Bitcoin leder marknaderna högre på en återhämtning.

Men då, när kommer Bitcoin att bli en sann butik av värde och form av pengar som det är tänkt att vara, och frikoppla från risktillgångar för att inte bara vara mindre korrelerade men inte korrelerade alls?

Bra fråga.

Jag tror personligen att Bitcoin kommer att behöva ha en bredare och djupare förståelse i den institutionella investeringsgemenskapen innan detta händer. När tillräckligt många chefer "förstått det", kommer de att fördela i enlighet med detta. Detta kommer att få priset att öka och hålla ett värde som minskar volatiliteten och lockar fler investerare att allokera till Bitcoin. Och vid denna tidpunkt stabiliseras priset till en nivå som det kan frikoppla från sitt riskarv.

Exakt när detta händer är någons gissning.

Det är allt. Jag hoppas att du känner dig lite smartare när du känner till korrelation och beta och är redo att börja införliva dem i din egen portfölj- och riskhanteringsmetod.

Som alltid, svara gärna på detta nyhetsbrev med frågor eller framtida ämnen av intresse!

✌️ Vi hörs snart,

James