✌️ Välkommen till senaste numret av Informatören, nyhetsbrevet som gör dig smartare på bara några minuter varje vecka.

🙌 Informationisten tar en aktuell händelse eller ett komplicerat koncept och förenklar det för dig i punktform och lättförståelig text.

🧠 Låter det smart? Mata din hjärna med veckonummer som skickas direkt till din inkorg här.

Dagens kulor:

- Vad är Case-Shiller Index?

- Hur är den uppbyggd?

- Hur användbart är det?

- Vad mer tittar jag på för att mäta bostadsmarknaden?

Inspirerande tweet:

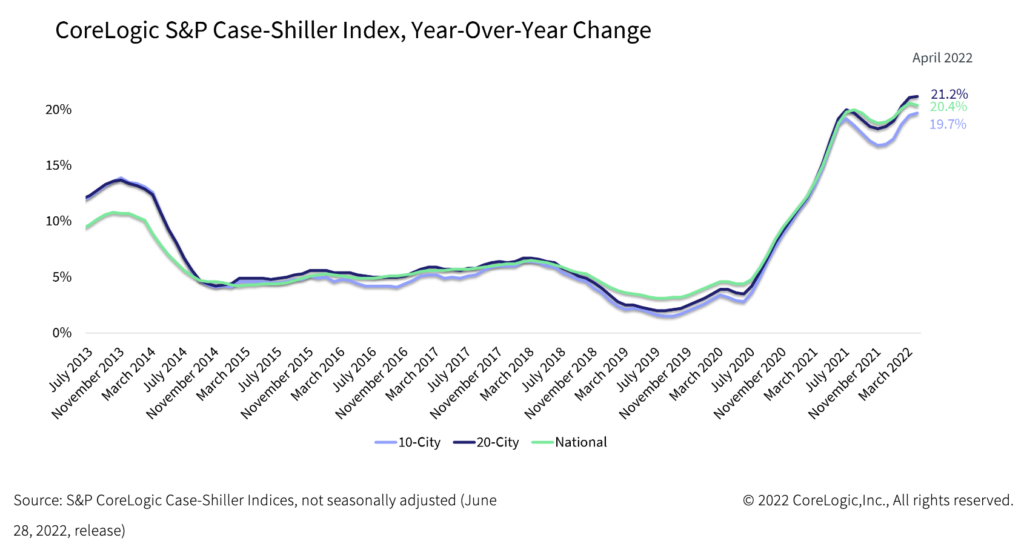

*S&P Case-Shiller 20 april-City bostadsprisindex upp 21.2 % år över år

- * Walter Bloomberg (@DeItaone) Juni 28, 2022

Wow. Vid första anblicken skulle denna tweet av *Walter Bloomberg, som postades för några dagar sedan, tyda på att bostadsmarknaden bara gungar just nu. Höger?

*Inte exakt*

Medan Case-Shillers bostadsprisindex kan vara ganska användbart under långa perioder, kan det vara lite vilseledande och vilseledande vid vissa tidpunkter av bostadscykeln. Och det här är en av dem.

På vilket sätt? Låt oss gräva i det idag, eller hur?

🏡 Vad är Case-Shiller Index?

Allmänt betraktad som riktmärket för den amerikanska bostadsmarknaden och priserna finns det tre huvudindex: ett nationellt bostadsprisindex, ett sammansatt index för 20 städer och ett sammansatt index för 10 städer, samt tjugo enskilda stadsindex. Den du vanligtvis hör citerad i Wall Street Journal eller av analytiker är S&P CoreLogic Case-Shiller US National Home Price (vanligen kallad bara Case-Shiller Index).

Indexet utvecklades av ekonomerna Karl Case, Allan Weiss och Robert Shiller redan på 1980-talet, som skapade ett företag för att sälja sin forskning. Detta företag köptes så småningom av Fiserv som tillsammans med Standard and Poor's utvecklade handelbara index baserat på data. CoreLogic köpte sedan undersökningsföretaget från Fiserv 2013, därför är det fullständiga namnet nu S&P CoreLogic Case-Shiller US National Home Price.

Enkelt uttryckt mäter Case-Shiller Index förändringen i bostadspriserna över hela USA och publiceras månadsvis, men med en liten hake som vi kommer in på senare.

🔍 Hur är den uppbyggd?

För det första begränsar indexen uppgifterna till bostäder som har sålts minst två gånger i sin historia. Eftersom det annars inte skulle finnas något sätt att spåra hur ett pris har förändrats, ingår inte försäljning av nya bostäder. Inomhusförsäljning ingår inte heller som kan skeva uppgifterna, som att en familjemedlem säljer till en annan familjemedlem eller till exempel konkurs- och utmätningstransaktioner. Dessutom är de bara enfamiljshem, inte lägenheter eller kooperativ, etc.

Så, uppgifterna är begränsade till en undergrupp av husägare.

Det nationella huvudindexet är en sammansättning av småhusprisindex mätt i nio amerikanska folkräkningsdivisioner. Förändringen i priserna på bostäder härleds från faktiska försäljningspriser. Det finns också viktningar enligt prisförändringar som kan vara resultatet av ombyggnationer, utbyggnad av bostaden eller omfattande vanvård, samt tiden mellan försäljningar.

Och slutligen, dessa sammanställs alla till tre månaders glidande medelvärde för att jämna ut data.

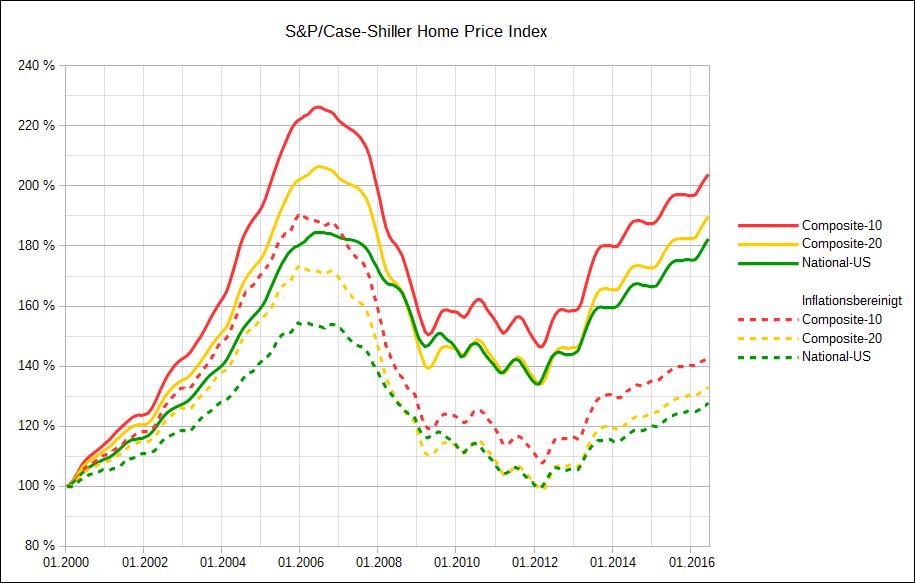

När det gäller utgångspunkten är S&P-versionen av indexen normaliserad till ett värde av 100 i januari 2000, som du kan se i diagrammet nedan.

*Observera att detta exempel endast sträcker sig till 2016

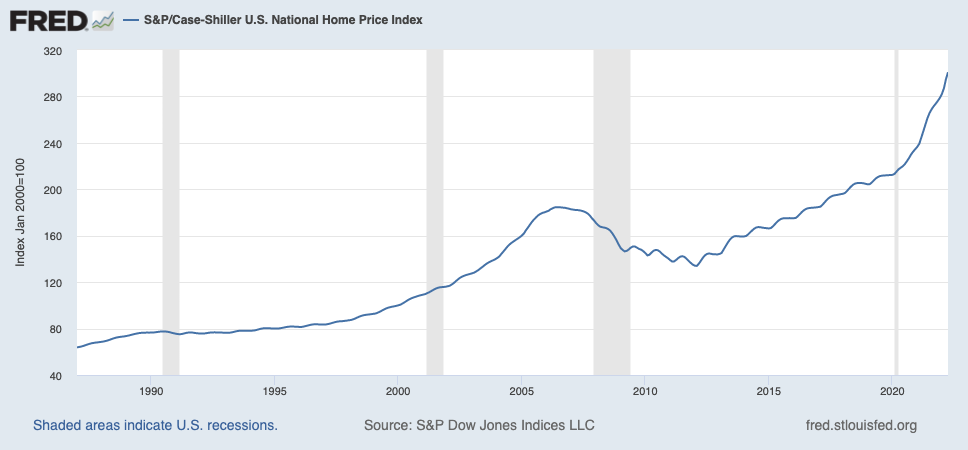

Du kan se var priserna har fortsatt att stiga från 2016 till idag i St. Louis FRED-diagrammet här (😮!):

✍️ Hur användbart är det?

I teorin är uppgifterna avgörande för att förstå exakt vad som händer på bostadsmarknaden, särskilt mätt i huvudsektorn för enfamiljshus. Bostadsmarknaden i sig är en nyckelmätare för konsumenternas hälsa och förtroende. När allt kommer omkring är de flestas största investering i själva bostaden. När priserna går upp har de mer eget kapital i sitt hem och de är mer säkra på ekonomin. De lånar mer och spenderar mer. Bara av denna anledning har det blivit en nyckelindikator och följs noga av både Fed, ekonomer och investerare.

Men det finns en stor brist som begränsar datas användbarhet i de tider vi behöver den som mest.

Det finns en tidsfördröjning på två månader i de rapporterade uppgifterna, så en rapport som ges ut i mars inkluderar försäljning till och med januari. Och så, tillbaka till *Walter Bloombergs tweet ovan, data vi ser idag är från april. Och just denna information står i konflikt med annan information vi får som tyder på en snabb nedgång i bostadsköpen och en allvarlig nedgång på bostadsmarknaden.

Som du kan se här på diagrammet från själva S&P-webbplatsen kan vi se att det nationella indexet (ljusgrön linje) har börjat sakta ner och rulla över från föregående månad. Men återigen, detta är mars till april, och vi har fortfarande inte sett data från maj eller juni.

Så vad kan vi titta på för att få ledtrådar som är mer aktuella, mer relevanta?

🧐 Vad mer tittar jag på för att mäta bostadsmarknaden?

När vi går in i vad som verkar vara en lågkonjunktur finns det ett antal mer aktuella datapunkter vi kan använda för att förutse vad vi kommer att se härnäst på bostadsmarknaden. Till exempel publiceras hårda datapunkter som 30-åriga bolåneräntor dagligen, till och med under dagen. Du kan inte komma mer lägligt än så. Och när priserna stiger snabbt (som de har varit), har detta effekten av att prissätta konsumenter från marknaden för vissa prisklasser av bostäder.

Varför?

Högre bolåneräntor = högre månatliga betalningar = svårt att få lån eller oförmåga att göra de högre månatliga betalningarna

Som ett resultat av detta minskar efterfrågan på köp av bostäder och priserna måste antingen sänkas eller så säljs de inte alls.

Och en hård datapunkt som är ett direkt resultat av detta? Bolåneansökningar, publicerade av Mortgage Bankers Association, publiceras varje vecka. Som bevis på en misstänkt avmattning som redan är i rörelse, under veckan som slutade den 10 juni, minskade ansökningarna om bolåneköp med 16 % från ett år tidigare, enligt MBA.

Detta står uppenbarligen i direkt motsats till den senaste Case Shiller-rapporten.

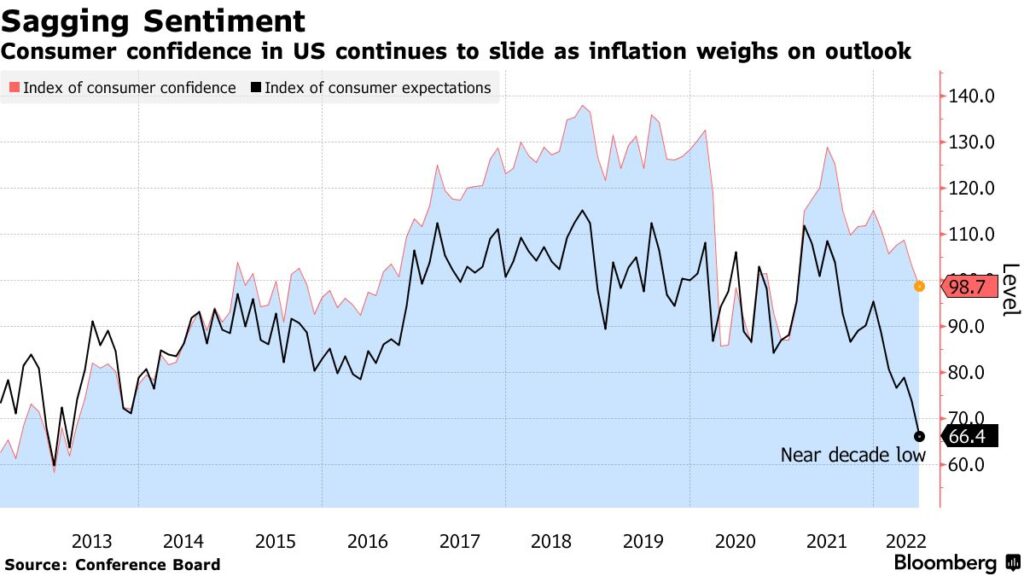

Bortsett från faktiska bostadsdata är en bra indikator konsumenternas förtroende, eftersom detta relaterar till exakt vad vi försöker mäta med bostadsprisindex i första hand. Konsumenternas förtroende ger oss en uppfattning om styrkan i köparnas balansräkningar som helhet och om de känner sig tillräckligt ekonomiskt säkra för att åta sig att köpa ett hus, förmodligen deras största investering.

Än en gång tyder de senaste uppgifterna på att en avmattning redan äger rum, vilket säkerligen kommer att dra på bostadsmarknaden och priserna.

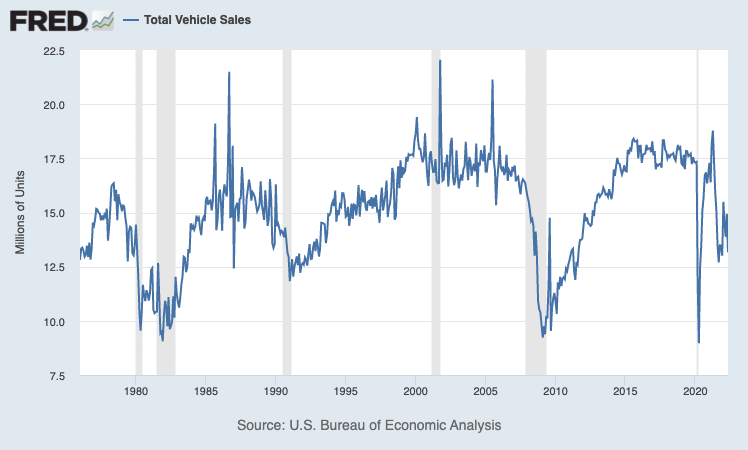

En annan indikator jag gillar att titta på är bilförsäljning. Varför? Om konsumenter blir prissatta från att köpa bilar - stora biljettobjekt som oftast beror på kredit och räntor - kommer de sannolikt också att prissättas från att köpa hus.

Som sagt, uppgifter om bilförsäljning är inte riktigt lika aktuella som bolåneräntor eller till och med konsumenternas förtroende, men definitivt mer lägligt än själva bostadsindexet. Andra storbildsindikatorer kan inkludera arbetslöshetssiffror (svårt att köpa ett hus om du förlorar ditt jobb), hälsan på aktiemarknaden (aktier säljs ofta för att använda kontanterna för en handpenning på ett bolån), såväl som riktiga fastighetsbolag (säger de upp folk i väntan på eller på grund av en nedgång i aktiviteten?).

Summan av kardemumman är att bostadsmarknaden är en fruktansvärt ineffektiv marknad som påverkas av många faktorer. Ledtrådar till marknadens hälsa och styrka är ofta långsamma att materialiseras och ännu långsammare att rapporteras. På grund av detta är det upp till dig som investerare att samla ihop så många ledtrådar du kan för att göra ett beslut själv. Case Shiller-indexet är ett bra ställe att börja, men om du verkligen vill förstå hälsan på bostadsmarknaden måste du fortsätta gräva.

Det är precis vad jag gör.

Det är allt. Jag hoppas att du känner dig lite smartare av att veta om Case Shiller Index och är redo att införliva några fler datapunkter i din egen analys av bostadsmarknaden innan nästa gång du köper eller säljer ditt eget hus!

Som alltid, svara gärna på detta nyhetsbrev med frågor eller framtida ämnen av intresse!

✌️ Vi hörs snart,

James