✌️ Välkommen till senaste numret av Informatören, nyhetsbrevet som gör dig smartare på bara några minuter varje vecka.

🙌 Informationisten tar en aktuell händelse eller ett komplicerat koncept och förenklar det för dig i punktform och lättförståelig text.

🧠 Låter det smart? Mata din hjärna med veckonummer som skickas direkt till din inkorg här.

Dagens kulor:

- Vad är terminskurser?

- Vad är ränteparitet?

- Konsekvenser för yenen

Inspirerande tweet:

Låter som att någon annan förutom JT inte bryr sig om att förstå penningpolitik och ränteparitet 😂 https://t.co/yDheY5EcwH

— Martin Pelletier (@MPelletierCIO) Juni 14, 2022

@MPelletierCIO gör här att den japanska premiärministern tillsammans med Justin Trudeau (JT) inte förstår den grundläggande drivkraften bakom valutarörelser. Denna kraft är känd som ränteparitet och är anledningen till att yenen har varit så svag på sistone.

Om det låter som grekiskt (eh, japanska) för dig, oroa dig inte. Vi ordnar allt med ränteparitet idag!

🤝 Vad är valutaterminskurser?

För att förstå ränteparitet (IRP) måste vi först förstå de två primära citat som valutor handlar med: spotväxelkurs och terminsväxelkurs. Spotväxelkursen är den aktuella kursen som du kan köpa en valuta och är vad du normalt ser noterad överallt:

dvs EUR/USD 1.04 eller USD/YEN 134, etc.

Terminskursen är ett citat för en valutakurs vid en specifik tidpunkt i framtiden, allt från över natten till tio år (eller längre för specialkontrakt). Både spot- och terminskurser är tillgängliga från banker och valutahandlare.

Om du gräver lite djupare här, bör du också veta att skillnaden mellan en terminskurs och en avistakurs är känd som byta punkt. Med andra ord:

Om terminskurs minus spotkurs is positiv, då är detta en forward Premium,

Och om terminskurs minus spotkurs is negativ, då är detta en forward rabatt.

En valuta med högre räntor kommer att handlas med en terminsrabatt jämfört med en valuta med lägre räntor. Som USD kontra EUR.

Varför är detta?

Nåväl, låt oss gå in på vad vi kallar ränteparitet att förklara.

⚖️ Vad är ränteparitet?

I de mest grundläggande termerna ränteparitetsregeln innebär att den förväntade avkastningen på inhemsk inlåning (tillgångar) blir lika med den valutajusterade förväntade avkastningen på utländsk inlåning (tillgångar). Med andra ord kan investerare inte arbitrage valutor genom att låna i ett land med låga räntor, växla till en utländsk valuta och investera i det främmande landets högre räntor. Skillnaden de skulle vinna mildras av de förluster de skulle realisera när de växlar tillbaka till den ursprungliga valutan vid investeringens förfallodag.

Låt oss till exempel säga att vi har följande citat på marknaden:

- EUR/USD Spot Valutaväxling = 1.04

- EU (tyska) 1-årig statsskuldsränta = 1.5 %

- USA:s 1-års statsränta = 3.0 %

- EUR/USD 1 års terminsvalutaväxling = 1.0554

Dessa priser visar paritet:

- Konvertera 1,000,000 1,040,000 XNUMX € till XNUMX XNUMX XNUMX USD till avistakursen EUR/USD

- Investera 1,040,000 3.0 1 USD med 1,071,200 % för att förfalla inom XNUMX år till XNUMX XNUMX XNUMX USD

- Konvertera 1,071,200 1,015,000 1.0554 USD tillbaka till 1 XNUMX XNUMX € vid XNUMX EUR/USD XNUMX år framåt

- Detta skulle vara detsamma som att investera dina ursprungliga 1,000,000 1.5 1,015,000 € till 1 % och förfalla till € XNUMX XNUMX XNUMX efter XNUMX år.

Paritet.

Utgångspunkten för ränteparitet är att den hindrar investerare från att låsa in ett arbitrage av räntor och valutakurser i vinstsyfte.

Och exakt hur förklarar det den senaste tidens aktivitet och rörelser i yenen?

Bra fråga. Låt oss packa upp det härnäst.

😮 Konsekvenser för yenen

Låt oss först, och viktigast av allt, diskutera aktuella politiska åtgärder som Bank of Japan och Federal Reserve har vidtagit och sedan kan vi se hur dessa åtgärder påverkar båda ländernas valutor, p.g.a. IRP.

Som du med största sannolikhet vet har Federal Reserve (Fed) höjt Fed Funds målränta för att bekämpa inflationen och senast höjt den med 75 punkter (0.75%). Som svar och i väntan på ytterligare räntehöjningar handlas nu det amerikanska 10-åriga finansdepartementet med en avkastning på över 3 %.

Däremot har Bank of Japan (BoJ) inte bara inte höjt räntorna, men har istället meddelat sin avsikt att behålla den 10-åriga japanska statsobligationsräntan (JGB) på 25 punkter (0.25 %). För att göra detta har BoJ deklarerat att de kommer att köpa varje enskild 10-årig JGB-obligation på marknaden för att upprätthålla avkastningsmålet på 0.25 %. Detta är ett klassiskt mått för styrning av avkastningskurvan och har många implikationer för Japan, dess statsskuld, dess skuld i förhållande till BNP och mer, men idag kommer vi att fokusera på dess specifika inverkan på yenen.

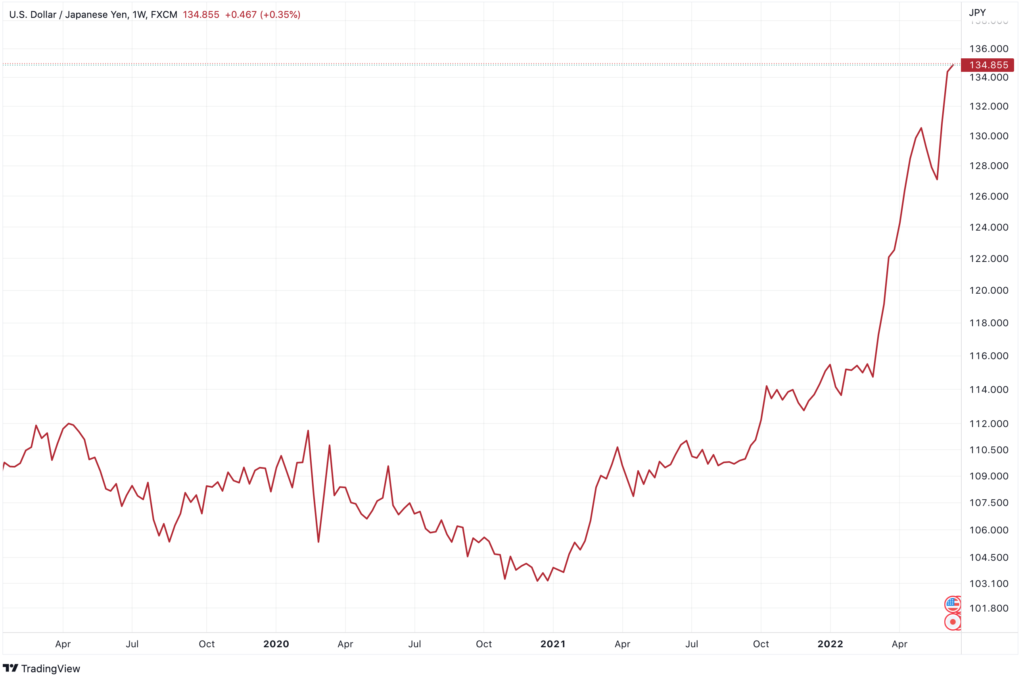

Du kanske också har sett att yenen har försvagats avsevärt jämfört med den amerikanska dollarn nyligen.

Efter att ha läst ovanstående förklaringar av IRP kan du gissa varför yenen försvagas.

Du har det. Med BoJ behåller räntorna artificiellt låg, samtidigt som den amerikanska Fed är höja räntorna skapas det ett arbitrage mellan de två länderna. Du kan med andra ord låna Yen på 25 %, sälja yenen för amerikanska dollar, och placera USD på 3 %.

Som du nu vet kommer valutaterminskurserna att förhindra omfattande arbitraging och låsning i vinst. Men eftersom de amerikanska räntorna fortsätter att stiga och förblir högre utövar detta en stor press på den japanska yenen med investerare som säljer yen för att investera i amerikanska statsobligationer med högre avkastning.

En allmän tumregel är att högre räntor ökar värdet på ett lands valuta. Och så, med BoJ som håller räntorna artificiellt låga med yield Curve Control, uppmuntrar de investerare att sälja Yen denominerade skuld och köp utländska denominerade skulder (i detta fall amerikanska statsobligationer) istället.

Summan av kardemumman är att trycket ökar mellan Japans och USA:s centralbankspolitik, och yenen är den olyckliga utrymningsventilen.

Det är allt. Jag hoppas att du känner dig lite smartare av att veta om ränteparitet och hur det påverkar valutakurser runt om i världen.

Som alltid, svara gärna på detta nyhetsbrev med frågor eller framtida ämnen av intresse!

✌️ Vi hörs snart,

James