En brandmans syn på dagens otrygga ekonomiska mekanik och hur Bitcoin träder in som ett bemyndigandeverktyg för medelklassen

Av Dan — medvärd för Blue Collar Bitcoin Podcast

En preliminär notering till läsaren: Mycket av detta stycke förutsätter att läsaren har en grundläggande förståelse för Bitcoin och makroekonomi. För de som inte gör det är objekt kopplade till motsvarande definitioner/resurser. Ett försök görs genomgående för att få idéer tillbaka till ytan - om ett avsnitt inte klickar, fortsätt läsa för att komma fram till summativa uttalanden. Slutligen, fokus ligger på USA:s ekonomiska situation; men många av de teman som ingår här gäller fortfarande internationellt.

INNEHÅLL

DEL 1: Fiat VVS

- Beskrivning

- Trasiga rör

- Reservvalutakomplikationen

- The Cantillon Conundrum

DEL 2: Köpkraftsbevararen

DEL 3: Monetär dekomplexifiering

- Den finansiella förenklingen

- Debt Disincentivizer

- En "Crypto" varning

- Slutsats

DEL 1: Fiat VVS

Beskrivning

När Bitcoin föds upp vid brandhuset möts det ofta av överflödiga skratt, blickar av förvirring eller tomma blickar av ointresse. Trots enorm volatilitet är Bitcoin den bästa tillgången under det senaste decenniet, men de flesta i samhället anser det fortfarande vara trivialt och övergående. Dessa böjelser är försåtligt ironiska, särskilt för medlemmar av medelklassen. Enligt min åsikt är Bitcoin det verktyg som genomsnittliga löntagare behöver mest för att hålla sig flytande mitt i en ekonomisk miljö som är särskilt ogästvänlig för deras demografi.

I dagens värld av fiat pengar, massiva skulder och utbredd valutaförlust, hamsterhjulet ökar snabbare för den genomsnittlige individen. Lönerna stiger år för år, men den typiska löntagaren står ofta där förstummad och undrar varför det känns svårare att ta sig fram eller ens klara sig. De flesta människor, inklusive de mindre ekonomiskt kunniga, känner att något är dysfunktionellt i 21-talets ekonomi - stimulanspengar som magiskt dyker upp på ditt checkkonto; tal om biljoner dollarmynt; aktieportföljer som når alla tiders toppar mitt i en bakgrund av global ekonomisk avstängning; bostadspriserna steg tonåringar procent på ett enda år; memeaktier går paraboliskt; värdelösa kryptotokens som ballongerar in i stratosfären och sedan imploderar; våldsamma krascher och meteoriska återhämtningar. Även om de flesta inte kan sätta fingret på exakt vad problemet är, så känns något inte helt rätt.

Den globala ekonomin är strukturellt trasig, driven av en metod som har resulterat i dysfunktionella skuldnivåer och en aldrig tidigare skådad grad av systemisk bräcklighet. Något kommer att knäppa, och det kommer att finnas vinnare och förlorare. Det är mitt påstående att de ekonomiska realiteter som möter oss idag, såväl som de som kan drabba oss i framtiden, är oproportionerligt skadliga för medel- och lägre klasser. Världen är i desperat behov av ljudpengar, och hur osannolikt det än kan tyckas, har ett parti kortfattad öppen källkod som släpptes till medlemmar av en obskyr e-postlista 2009 potentialen att reparera dagens alltmer egensinniga och orättvisa ekonomiska mekanik. Det är min avsikt i den här uppsatsen att förklara varför Bitcoin är ett av de primära verktygen medelklassen kan använda för att undvika nuvarande och kommande ekonomiska förfall.

Trasiga rör

Vårt nuvarande monetära system är fundamentalt felaktigt. Detta är inte någon speciell persons fel; snarare är det resultatet av en decennier lång serie av defekta incitament som leder till ett skört system, utsträckt till dess gränser. År 1971 efter Nixon chock och upphävandet av dollarkonvertibilitet till guld, inledde mänskligheten ett nytt pseudokapitalistiskt experiment: centralt kontrollerade fiat-valutor utan någon sund koppling eller pålitlig referenspunkt. En grundlig utforskning av den monetära historien ligger utanför räckvidden för detta stycke, men det viktiga avtagandet, och författarens åsikt, är att denna övergång har varit en netto negativ för arbetarklassen.

Utan ett sunt baslager för värde har vårt globala monetära system blivit till sin natur och allt ömtåligare. Bräcklighet kräver ingripande, och intervention har upprepade gånger visat en benägenhet att förvärra ekonomisk obalans på lång sikt. De som sitter bakom penningmaktens spakar demoniseras ofta - memes av Jerome Powell veva en pengaskrivare och Janet Yellen med clownnäsa är vardag i sociala medier. Hur underhållande sådana memes än kan vara, är de alltför förenklingar som ofta tyder på missförstånd angående hur rörläggningen av en ekonomisk maskin bygger oproportionerligt på kredit1 faktiskt fungerar. Jag säger inte att dessa beslutsfattare är helgon, men det är också osannolikt att de är illvilliga idioter. De gör sannolikt vad de anser vara "bäst" för mänskligheten med tanke på den instabila byggnadsställningen de sitter uppe på.

För att nollställa ett nyckelexempel, låt oss titta på Global finansiell kris (GFC) från 2007-2009. Det amerikanska finansdepartementet och Federal Reserve blir ofta förtalade för att rädda banker och förvärva oöverträffade mängder tillgångar under GFC via program som Problemlösning för tillgångar och penningpolitik som kvantitativa lättnader (QE), men låt oss sätta oss i deras skor för ett ögonblick. Få förstår vilka konsekvenserna på kort och medellång sikt skulle ha varit kreditkrisen kaskad ytterligare nedförsbacke. Befogenheterna på plats såg först kollapsen av Björn Stearns och konkursen av Lehman Brothers, två massiva och integrerade finansiella aktörer. Lehman var till exempel den fjärde största investeringsbanken i USA med 25,000 700 anställda och nära XNUMX miljarder dollar i tillgångar. Men tänk om kollapsen hade fortsatt, smitta hade spridit sig vidare, och dominobrickor som Wells Fargo, CitiBank, Goldman Sachs eller JP Morgan hade därefter imploderat? "De skulle ha lärt sig sin läxa" säger vissa, och det är sant. Men den "läxan" kan ha åtföljts av en stor andel av medborgarnas besparingar, investeringar och pensionsboägg utplånade; kreditkort ur drift; tomma livsmedelsbutiker; och jag tycker inte att det är extremt att föreslå potentiellt utbredda samhälleliga sammanbrott och oordning.

Snälla, missförstå mig inte här. Jag är inte en förespråkare för orimliga monetära och finanspolitiska interventioner – tvärtom. Enligt min åsikt har den politik som initierades under den globala finanskrisen, såväl som den som genomfördes under det följande och ett halvt decenniet, avsevärt bidragit till dagens bräckliga och volatila ekonomiska förhållanden. När vi kontrasterar händelserna 2007-2009 med framtidens eventuella ekonomiska följder, kan facit i hand visa oss att att bita ihop under GFC verkligen skulle ha varit det bästa tillvägagångssättet. Ett starkt argument kan göras för att kortvarig smärta skulle ha lett till långsiktig vinst.

Jag lyfter fram exemplet ovan för att visa varför interventioner inträffar, och varför de kommer att fortsätta att ske inom ett skuldbaserat fiat monetärt system som drivs av valda och utsedda tjänstemän oupplösligt bundna till kortsiktiga behov och incitament. Pengar är ett baslager av mänskligt språk - det är utan tvekan mänsklighetens viktigaste verktyg för samarbete. 21-talets monetära verktyg har slitits ner; de fungerar inte och kräver oavbrutet underhåll. Centralbanker och statsobligationer som räddar finansiella institutioner, hanterar räntor, tjäna pengar på skulder, och sätter in likviditet när försiktiga är försök att hålla världen från potentiell förödelse. Centralt styrda pengar lockar beslutsfattare att skriva över kortsiktiga problem och sparka burken på vägen. Men som ett resultat hindras ekonomiska system från att korrigera sig själv, och i sin tur uppmuntras skuldnivåerna att förbli förhöjda och/eller expandera. Med detta i åtanke är det inte konstigt att skuldsättningen – både offentlig och privat – är på eller nära en artnivå hög och dagens finansiella system är lika beroende av krediter som någon annan punkt i modern historia. När skuldnivåerna är översvämmade, har kreditrisken potential att falla över och bli allvarlig skuldminskning händelser (depressioner) skymtar stora. När kreditkaskader och smitta kommer in på alltför skuldsatta marknader i oförminskad grad, visar historien att världen kan bli ful. Detta är vad beslutsfattare försöker undvika. En manipulerbar fiat-struktur möjliggör skapande av pengar, krediter och likviditet som en taktik för att försöka undvika obekväma ekonomiska avvecklingar, en förmåga som jag kommer att försöka visa är en nettonegativ över tid.

När ett rör spricker i ett försämrat hem, har ägaren tid att tömma varje vägg och byta ut hela systemet? Helvete nej. De ringer en VVS-tjänst för att reparera den delen, stoppa läckan och hålla vattnet flytande. VVS-arbetet i dagens allt ömtåligare finansiella system kräver konstant underhåll och reparation. Varför? För att den är dåligt konstruerad. Ett fiat monetärt system byggt främst på skuld, med både utbud och pris2 av pengar starkt påverkad av valda och utsedda tjänstemän, är ett recept på eventuell oordning. Det här är vad vi upplever i dag, och det är mitt påstående att det här upplägget har blivit allt mer orättvist. Som en analogi, om vi karakteriserar dagens ekonomi som ett "hem" för marknadsaktörer, är detta hus inte lika gästvänligt för alla invånare. Vissa bor i nyrenoverade master bedrooms på 3:e våningen, medan andra är kvar i källarkrypgrunden, sårbara för pågående läckage till följd av otillräcklig ekonomisk VVS - det är här många medlemmar i medel- och lägre klasser bor. Det nuvarande systemet sätter denna demografiska i en evig nackdel, och dessa källarbor tar på sig mer och mer vatten för varje decennium som går. För att underbygga detta påstående börjar vi med "vad" och arbetar oss fram till "varför".

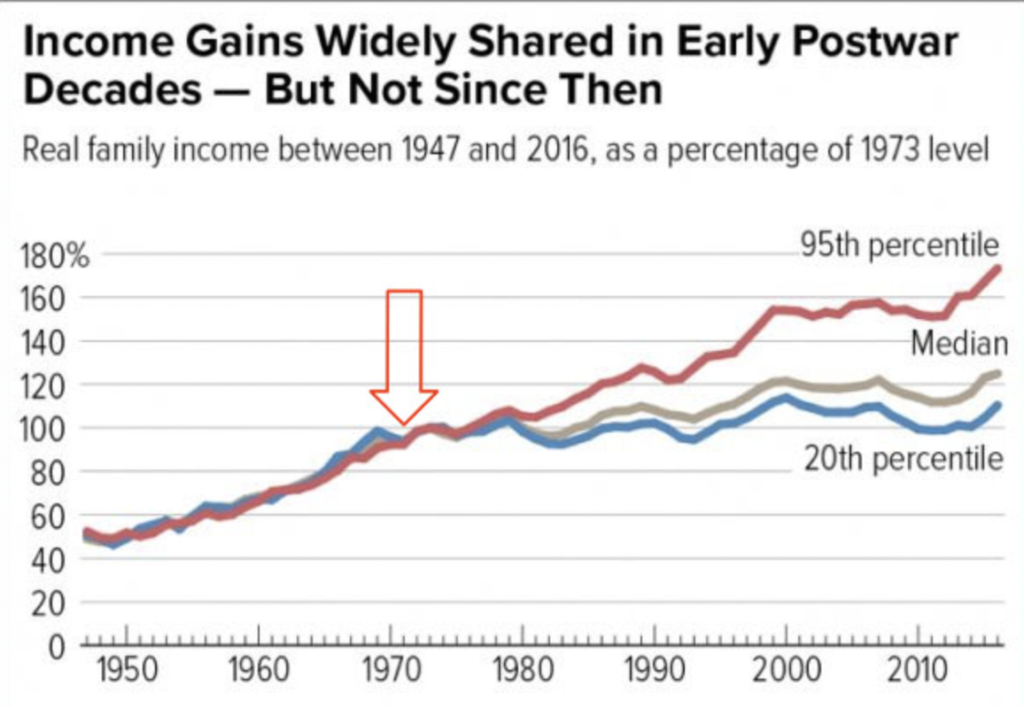

Tänk på det ökande välståndsgapet i USA. Som diagrammen nedan hjälper till att räkna upp, verkar det uppenbart att sedan vi gick mot ett rent fiat-system, har de rika blivit rikare och resten har stått stilla.

Diagramkälla: WTFHappenedIn1971.com

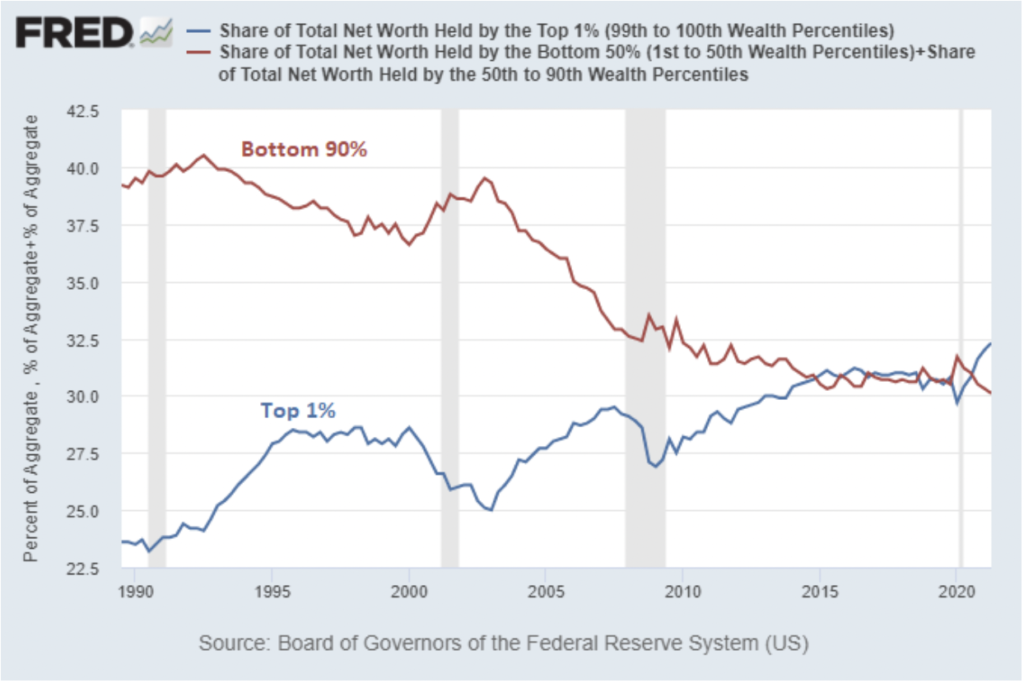

Diagramkälla: "Orsakar QE ojämlikhet i välstånd" av Lyn Alden

Datakälla: St Louis Fed

Faktorerna som bidrar till ojämlikheten i rikedom är onekligen mångfacetterade och komplexa, men det är mitt förslag att arkitekturen i vårt fiat monetära system, såväl som den alltmer skenande penning- och finanspolitiken den möjliggör, har bidragit till bred finansiell instabilitet och ojämlikhet. Låt oss titta på ett par exempel på obalanser till följd av centralt styrda statliga pengar, sådana som är särskilt tillämpliga på medel- och lägre klasser.

Reservvalutakomplikationen

Den amerikanska dollarn ligger vid basen av 21-talets fiat monetära system som global reservvaluta. Marschen mot dollarhegemoni som vi känner den idag har skett stegvis under det senaste århundradet, med viktiga utvecklingar längs vägen inklusive Bretton Woods-avtalet efter andra världskriget, den avskiljning av dollarn från guld 1971, och tillkomsten av petrodollar i mitten av 1970-talet, vilket alla bidrog till att flytta det monetära basskiktet bort från mer internationellt neutrala tillgångar – såsom guld – mot mer centralt kontrollerade tillgångar, nämligen statsskuld. USA:s skulder är nu grunden för dagens globala ekonomiska maskin3; Amerikanska statsobligationer är dagens reservtillgång internationellt sett. Reservvalutastatus har sina fördelar och kompromisser, men i synnerhet verkar det som om detta arrangemang har haft negativa effekter på försörjningen och konkurrenskraften för amerikansk industri och tillverkning – den amerikanska arbetarklassen. Här är den logiska utvecklingen som leder mig (och många andra) till denna slutsats:

- En reservvaluta (US-dollar i detta fall) är fortfarande i en relativt konstant hög efterfrågan eftersom alla globala ekonomiska aktörer behöver dollar för att delta på internationella marknader. Man kan säga att en reservvaluta förblir evigt dyr.

- Denna obestämda och artificiellt förhöjda växelkurs innebär att köpkraften för medborgare i ett land med reservvalutastatus förblir förhållandevis stark, medan säljkraften förblir jämförelsevis minskad. Följaktligen växer importen och exporten faller, vilket orsakar ihållande handelsunderskott (detta är känt som Triffindilemma).

- Som ett resultat blir inhemsk tillverkning relativt dyr medan internationella alternativ blir billiga, vilket leder till en offshoring och urholkning av arbetskraften – arbetarklassen.

- Hela tiden är de som drar mest nytta av denna reservstatus de som spelar en del i en allt mer uppslukad finanssektor och/eller är involverade i tjänstemannaindustrier som tekniksektorn som drar nytta av minskade produktionskostnader som ett resultat av billig offshore-tillverkning och arbetskraft.

Reservvalutadilemmat som lyfts fram ovan leder till orimligt privilegium för vissa och en orimlig olycka för andra4. Och låt oss återigen gå tillbaka till roten av problemet: osunda och centralt styrda fiat-pengar. Förekomsten av reservvalutor i basen av vårt globala finansiella system är en direkt konsekvens av att världen går bort från mer sunda, internationellt neutrala former av värdevalörer.

The Cantillon Conundrum

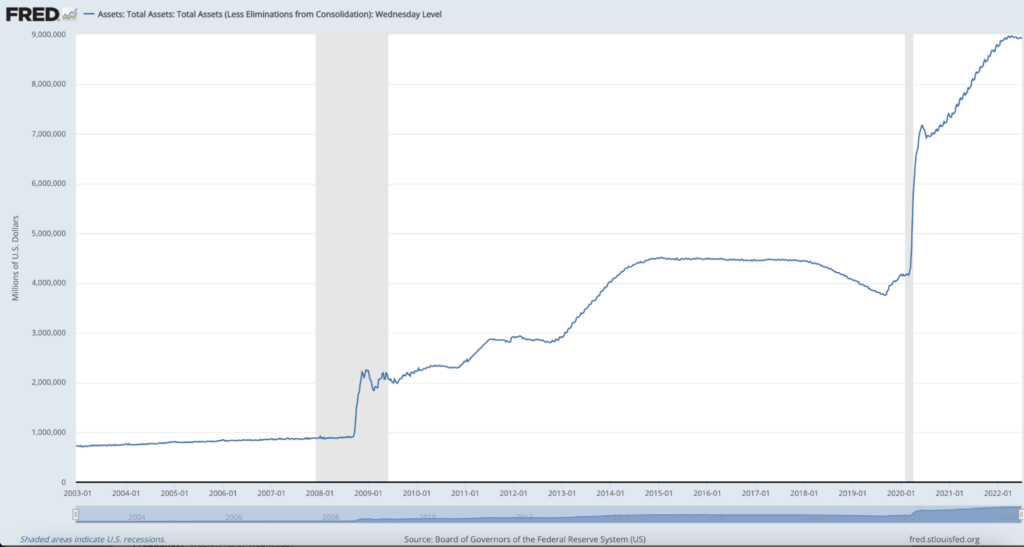

Fiats pengar sår också fröet till ekonomisk instabilitet och ojämlikhet genom att aktivera monetära och skattemässiga politiska interventioner, eller som jag ska hänvisa till dem här, monetära manipulationer. Pengar som är centralt styrda kan manipuleras centralt, och även om dessa manipulationer antas för att hålla den spröda ekonomiska maskinen igång (som vi pratade om ovan under GFC), kommer de med konsekvenser. När centralbanker och centralregeringar spenderar pengar de inte har och sätter in flytande närhelst de anser det nödvändigt uppstår snedvridningar. Vi får en glimt av den stora omfattningen av den senaste centraliserade monetära manipulationen genom att titta på Federal Reserves balansräkning. Det har gått bananas under de senaste decennierna, med mindre än 1 biljon dollar på böckerna före 2008 och snabbt närmar sig 9 biljoner dollar idag.

Diagramkälla: St Louis Fed

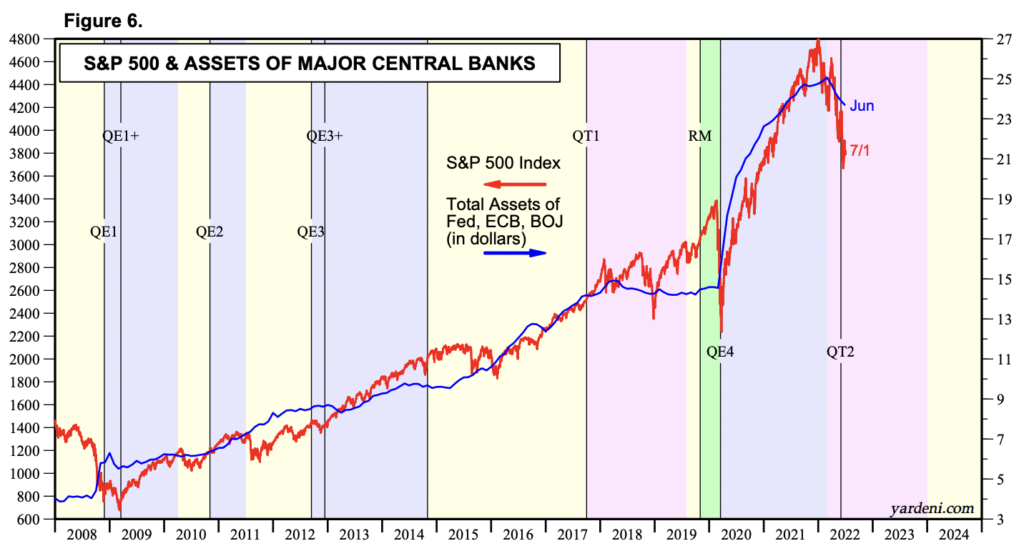

Fed:s ballongräkning som visas ovan inkluderar tillgångar som värdepapper och värdepapper med säkerhet. En stor del av dessa tillgångar förvärvades med pengar (eller reserver) skapade ur tomma intet genom en form av penningpolitik känd som kvantitativa lättnader (QE). Effekterna av denna monetära tillverkning diskuteras hett i ekonomiska kretsar, och det är med rätta. Visserligen är skildringar av QE som "pengarutskrift" genvägar som bortser från nyansen och komplexiteten i dessa fiffiga taktiker5; inte desto mindre kan dessa beskrivningar i många avseenden vara riktriktade. Det som är tydligt är att denna enorma mängd "efterfrågan" och likviditet som kommer från centralbanker och regeringar har haft en djupgående effekt på vårt finansiella system; i synnerhet verkar det öka tillgångspriserna. Korrelation betyder inte alltid orsakssamband, men det ger oss en plats att börja. Kolla in det här diagrammet nedan, vilka trender på aktiemarknaden (i det här fallet S & P 500) med de stora centralbankernas balansräkningar.

Diagramkälla: Yardini Research, Inc (kredit till Preston Pysh för att han pekade ut detta diagram i detta tweet)

Oavsett om det är att höja uppsidan eller begränsa nackdelen, expansiv penningpolitik verkar dämpa förhöjda tillgångsvärden. Det kan tyckas kontraintuitivt att lyfta fram tillgångsprisinflationen under en betydande marknadskrasch – i skrivande stund är S&P 500 nere nära 20 % från en all time high, och Fed ser långsammare in på grund av inflationstrycket. Ändå finns det fortfarande en punkt där beslutsfattare har räddat, och kommer att fortsätta att rädda, marknader och/eller centrala finansiella institutioner som genomgår outhärdlig nöd – verklig prisupptäckt är begränsad till nedsidan. Chartered Financial Analyst och tidigare hedgefondförvaltare James Lavish stavar detta väl:

"När Fed sänker räntorna, köper amerikanska statsobligationer till höga priser och lånar ut pengar på obestämd tid till banker, tillför detta en viss mängd likviditet till marknaderna och hjälper till att stärka priserna på alla tillgångar som har sålts kraftigt. Fed har i själva verket försett marknaderna med skydd på nedsidan, eller en put till ägarna av tillgångarna. Problemet är att Fed har gått in så många gånger nyligen att marknaderna har börjat förvänta sig att de ska fungera som en finansiell backstop, som hjälper till att förhindra en härdsmälta av tillgångspriser eller till och med naturliga förluster för investerare.6

Bevis tyder på att stöd, backstopp och/eller räddning av viktiga finansiella aktörer håller tillgångspriserna artificiellt stabila och i många miljöer skyhöga. Detta är en manifestation av Cantillon-effekt, tanken att den centraliserade och ojämna expansionen av pengar och likviditet gynnar dem som står närmast penningtappen. Erik Yakes beskriver denna dynamik kortfattat i sin bok The 7:e fastigheten:

"De som är längst borta från interaktion med finansiella institutioner hamnar sämst. Denna grupp är vanligtvis den fattigaste i samhället. Den yttersta inverkan på samhället är alltså en förmögenhetsöverföring till de rika. Fattiga människor blir fattigare, medan de rika blir rikare, vilket resulterar i att medelklassen förlamas eller förstörs.”

När pengar tillverkas ur tomma intet är de benägna att stärka tillgångsvärderingarna; därför gynnas innehavarna av dessa tillgångar. Och vem har den största kvantiteten och högsta kvaliteten på tillgångar? - de rika. Taktik för monetär manipulation tycks i första hand skära åt ett håll. Låt oss återigen överväga GFC. En populär berättelse som jag tror är åtminstone delvis korrekt skildrar genomsnittliga löntagare och husägare som till stor del lämnades åt sig själva under 2008 — utmätningar och arbetsförluster var rikligt; under tiden kunde insolventa finansiella institutioner marschera vidare och så småningom återhämta sig.

Bild Källa: Tweeta från Lawrence Lepard

Om vi spola framåt till covid-19 finanspolitiska och monetära svar, kan jag höra motargument som härrör från föreställningen att stimulanspengar distribuerades brett nerifrån och upp. Detta är delvis sant, men tänk på det $ 1.8 biljoner gick till individer och familjer i form av stimulanskontroller, medan diagrammet ovan avslöjar att Feds balansräkning har expanderat med ungefär 5 biljoner dollar sedan pandemins början. Mycket av denna skillnad kom in i systemet på annat håll och hjälpte banker, finansiella institutioner, företag och bolån. Detta har, åtminstone delvis, bidragit till tillgångsprisinflationen. Om du är en tillgångsinnehavare kan du se bevis på detta genom att komma ihåg att din portfölj- och/eller bostadsvärdering sannolikt var på toppnivåer mitt i en av de mest ekonomiskt skadliga miljöerna i nyare historia: en pandemi med globalt obligatoriska avstängningar.7

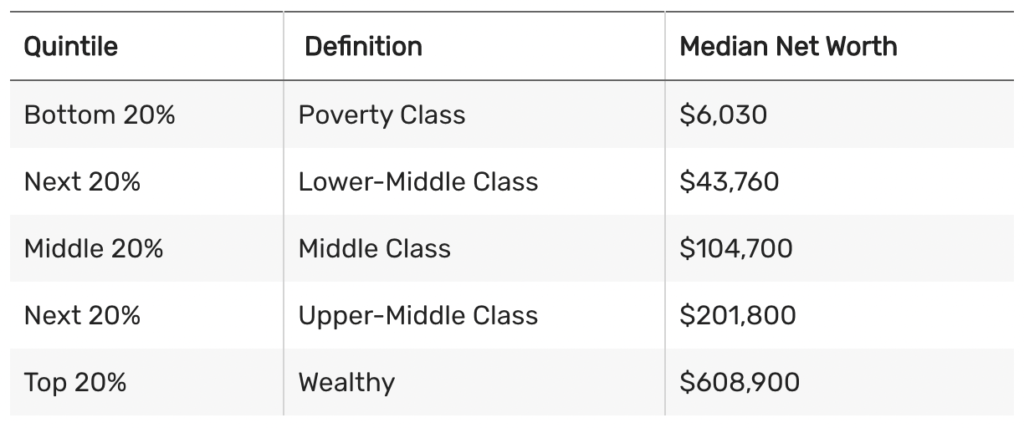

I rättvisans namn är många medlemmar i medelklassen själva tillgångsinnehavare, och en stor del av Feds balansräkningsexpansion gick till att köpa bostadsobligationer, vilket bidrog till att sänka kostnaderna för bolån för alla. Men låt oss tänka på att i Amerika är medianförmögenheten bara $122,000, och som diagrammet nedan katalogiserar, sjunker detta antal när vi rör oss nedåt i rikedomsspektrat.

Diagramkälla: TheBalance.com

Dessutom nästan 35% av befolkningen äger inte ett hem, och låt oss också urskilja att typen av fastigheter som ägs är en nyckelskillnad - ju rikare människor är, desto mer värdefulla blir deras fastigheter och korrelerade uppskattning. Tillgångsinflation gynnar de med mer välstånd oproportionerligt mycket, och som vi redan undersökt har förmögenhetskoncentrationen blivit mer och mer uttalad under de senaste åren och decennierna. Makroekonomen Lyn Alden utvecklar detta koncept:

"Inflation i tillgångspriser sker ofta under perioder av hög förmögenhetskoncentration och låga räntor. Om det skapas mycket nya pengar, men de pengarna koncentreras till samhällets övre skikt av en eller annan anledning, då kan de pengarna egentligen inte påverka konsumentpriserna för mycket utan kan istället leda till spekulation och överprissatta köp av finansiella tillgångar . På grund av skattepolitik, automatisering, offshoring och andra faktorer har rikedomen koncentrerats till toppen i USA under de senaste decennierna. Människor i de lägsta 90 % av inkomstspektrumet brukade ha cirka 40 % av USA:s hushålls nettoförmögenhet 1990, men på senare tid är det nere på 30 %. De översta 10 procenten såg sin andel av rikedomen stiga från 60 procent till 70 procent under den tiden. När breda pengar går upp mycket men blir ganska koncentrerade, kan kopplingen mellan bred penningmängdstillväxt och KPI-tillväxt försvagas, samtidigt som kopplingen mellan bred penningmängdstillväxt och tillgångspristillväxt intensifieras."8

Som helhet upprätthåller eller ökar artificiellt uppblåsta tillgångspriser de rikas köpkraft, samtidigt som medel- och lågklassen står stilla eller på tillbakagång. Detta gäller även för medlemmar av yngre generationer som inte har något boägg och som arbetar för att få sina ekonomiska fötter under sig. Även om VILDT operfekt (och många skulle föreslå skadligt), är det förståeligt varför fler och fler människor ropar efter saker som universell grundinkomst (UBI). Handouts och omfördelningsekonomiska tillvägagångssätt blir alltmer populära av en anledning. Det finns gripande exempel där de rika mäktiga gynnades över genomsnittet Joe. Preston Pysh, medgrundare av Investerarens Podcast-nätverk, har beskrivit viss expansiv penningpolitik som "universell basinkomst för de rika."9 Enligt min åsikt är det ironiskt att många av de privilegierade att ha gynnats mest av det nuvarande systemet också är de som förespråkar mindre och mindre statligt engagemang. Dessa individer inser inte att befintliga centralbanksingripanden är en stor bidragande faktor till deras uppsvällda förmögenhet (i form av tillgångar). Många är blinda för det faktum att det är de som diar från den största statliga spenen i världen idag: fiat-pengaren. Jag är verkligen inte en förespråkare för skenande utdelningar eller kvävande omfördelning, men om vi vill bevara och odla en robust och funktionell form av kapitalism måste den möjliggöra lika möjligheter och verkligt värde. Detta verkar bryta ner i takt med att världens monetära baslager blir mer osunda. Det är helt uppenbart att det nuvarande upplägget inte fördelar mjölken jämnt, vilket väcker frågan: behöver vi en ny ko?

Övergripande tror jag att många genomsnittliga människor är belastade av 21-talets ekonomiska arkitektur. Vi behöver en uppgradering, ett system som samtidigt kan vara anti-bräckligt och rättvist. De dåliga nyheterna är att trenderna som jag har beskrivit ovan inte visar några tecken på minskning inom den befintliga installationen, de kommer faktiskt att förvärras. Den goda nyheten är att det sittande systemet utmanas av en ljusorange nykomling. I resten av denna uppsats kommer vi att packa upp varför och hur Bitcoin fungerar som en finansiell utjämnare. För dem som har fastnat i den ökända ekonomiska källaren, som hanterar de kalla och våta konsekvenserna av försämrat ekonomiskt VVS, erbjuder Bitcoin flera viktiga lösningar på nuvarande fiat-fel. Vi kommer att utforska dessa lösningar i del 2 och del 3.

DEL 2: Köpkraftsbevararen

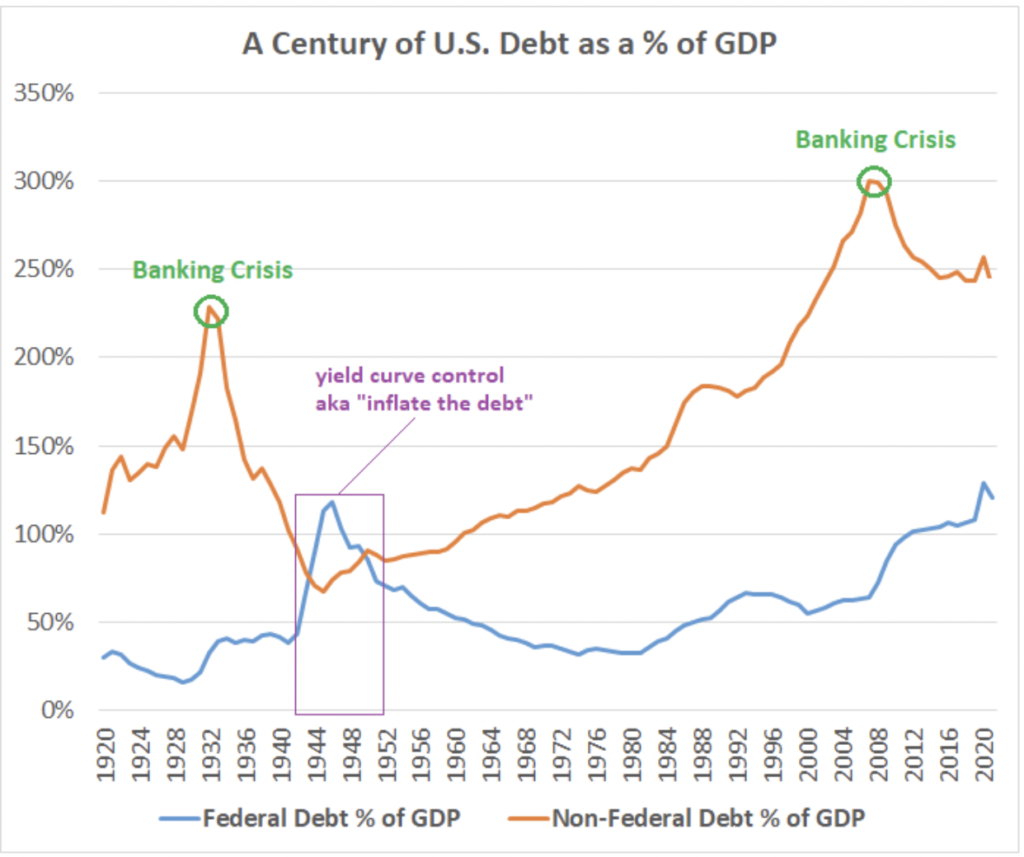

Oöverträffade skuldnivåer som finns i dagens finansiella system betyder en sak i det långa loppet: valutaförlust. Ordet "inflation" slängs runt ofta och flitigt nuförtiden. Få uppskattar dess faktiska innebörd, verkliga orsaker eller verkliga konsekvenser. För många är inflationen inget annat än ett pris på bensinpumpen eller mataffären som de gärna gnäller om över vin och cocktails. "Det är Bidens, Obamas eller Putins fel!" När vi zoomar ut och tänker långsiktigt är inflationen ett massivt (och jag hävdar olösligt) matematiskt problem som blir tuffare och svårare att förena allt eftersom årtionden går framåt. I dagens ekonomi släpar produktiviteten efter skulden i en sådan utsträckning att alla metoder för återbetalning kräver kamp. Ett nyckelmått för att spåra skuldutveckling är skuld dividerat med bruttonationalprodukt (Skuld/BNP). Sammanfatta diagrammet nedan som specifikt speglar både den totala skulden och den offentliga federala skulden när det gäller BNP.

Diagramkälla: "Har statsskulden någon betydelse" av Lyn Alden

Datakälla: St Louis Fed

Om vi fokuserar på federal skuld (blå linje), ser vi att vi på bara 50 år har gått från under 40 % skuld/BNP till 135% under covid-19-pandemin — de högsta nivåerna under förra seklet. Det är också värt att notera att den nuvarande situationen är betydligt mer dramatisk än till och med detta diagram och dessa siffror indikerar, eftersom detta inte speglar kolossala ofinansierade rättighetsskulder (dvs. Social Security, Medicare och Medicaid) som förutses i evighet.

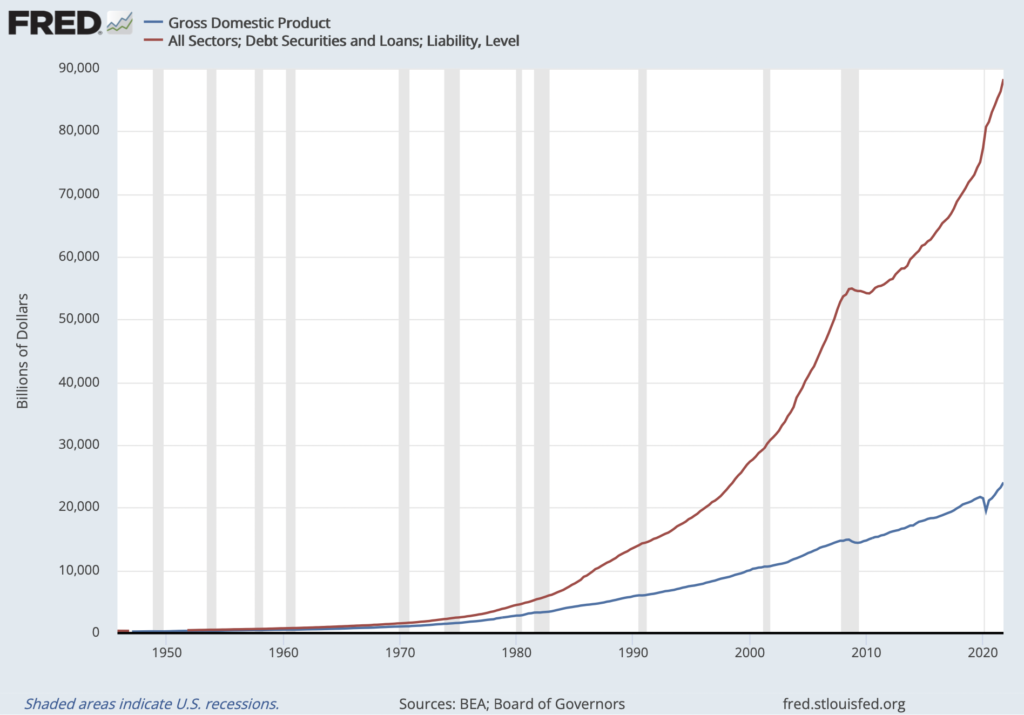

Vad betyder denna överdrivna skuldsättning? För att förstå det, låt oss destillera dessa verkligheter ner till individen. Anta att någon tar på sig orimliga skulder - två bolån långt utanför deras prisklass, tre bilar de inte har råd med och en båt de aldrig använder. Även om deras inkomster är betydande, når deras skuldbelastning till slut en nivå som de inte klarar av. Kanske skjuter de upp genom att räkna ihop kreditkort eller ta ett lån hos en lokal kreditförening för att bara betala minimibetalningarna på sin befintliga skuld, men om dessa vanor kvarstår bryter kamelens rygg oundvikligen — de utestänger hemmen; SeaRay skickar någon att ta bort båten från deras uppfart; deras Tesla blir återtagen; de går i konkurs. Oavsett hur mycket hon eller han kände att de "behövde" eller "förtjänade" alla dessa saker, så bet matematiken dem till slut i röven. Om du skulle skapa ett diagram för att kapsla in den här personens problem, skulle du se två linjer som divergerar i motsatta riktningar. Gapet mellan linjen som representerar deras skuld och linjen som representerar deras inkomst (eller produktivitet) skulle öka tills de nådde insolvens. Diagrammet skulle se ut ungefär så här:

Diagramkälla: St Louis Fed

Och ja, det här diagrammet är verkligt. Det är en destillering av USA:s totala skuld (i rött) över bruttonationalprodukten, eller produktivitet (i blått). Jag såg det här diagrammet för första gången postat på Twitter av välkända sound money- och teknikinvesteraren Lawrence Lepard. Han inkluderade följande text ovanför.

"Blå linje genererar inkomster för att betala ränta på röd linje. Ser du problemet? Det är bara matematik."

Matematiken är också ikapp suveräna nationalstater, men sättet som kycklingarna kommer hem för att lägga sig på ser helt annorlunda ut för centralregeringar än för individen i stycket ovan, särskilt i länder med reservvalutastatus. Du förstår, när en regering har sina tassar på både tillgången på pengar och priset på pengar (dvs. räntor) som de gör i dagens fiat-monetära system, kan de försöka "default" på ett mycket mjukare sätt. Den här typen av mjuka fallissemang leder nödvändigtvis till en ökning av penningmängden, för när centralbanker har tillgång till nyskapade reserver (en pengaskrivare, om man så vill) är det otroligt osannolikt att betalningar av skulder kommer att missas eller försummas. Snarare kommer skulder att tjäna pengar på, vilket innebär att regeringen kommer att låna nytillverkade pengar från centralbanken snarare än att anskaffa autentiskt kapital genom att höja skatter eller sälja obligationer till riktiga köpare i ekonomin (faktiska inhemska eller internationella investerare). På så sätt tillverkas pengar på konstgjord väg för att tjäna skulder. Lyn Alden lägger in skuldnivåer och intäktsgenerering sammanhang:

"När ett land börjar nå ungefär 100 % skuld i förhållande till BNP, blir situationen nästan omöjlig att återvinna. . . a studera av Hirschman Capital noterade att av 51 fall av statsskuld som brutit över 130 % av BNP sedan 1800, har 50 regeringar gått i konkurs. Det enda undantaget hittills är Japan, som är största borgenärsnationen i världen. Med "default" inkluderade Hirschman Capital nominella fallissemang och större inflationer där obligationsinnehavarna inte kunde betalas tillbaka med stor marginal på inflationsjusterad basis. . . . Det finns inget exempel jag kan hitta på ett stort land med mer än 100% styrningskuld till BNP där centralbanken inte äger en betydande del av den skulden."11

Den överdrivna monetära makten hos fiat-centralbanker och statsobligationer är en stor bidragande orsak till den överdrivna hävstångs- (skuld)uppbyggnaden i första hand. Centraliserad kontroll över pengar gör det möjligt för beslutsfattare att fördröja ekonomisk smärta på ett till synes evigt sätt, och upprepade gånger lindra kortsiktiga problem. Men även om avsikterna är rena, kan det här spelet inte vara för evigt. Historien visar att goda avsikter inte räcker – om incitamenten är felaktigt anpassade väntar instabilitet.

Beklagligt nog ökar hotet om skadlig valutaförsämring och inflation dramatiskt i takt med att skuldnivåerna blir mer ohållbara. På 2020-talet börjar vi känna de skadliga effekterna av detta kortsiktiga fiat-experiment. De som utövar monetär makt har verkligen förmågan att lindra pressande ekonomisk smärta, men i det långa loppet är det min påstående att detta kommer att förstärka total ekonomisk förstörelse, särskilt för de mindre privilegierade i samhället. När fler monetära enheter kommer in i systemet för att lindra obehag, förlorar befintliga enheter köpkraft i förhållande till vad som skulle ha hänt utan sådana pengar. Trycket byggs så småningom upp i systemet i en sådan utsträckning att det måste komma ut någonstans - den utrymningsventilen är den nedvärderande valutan. Karriärlång obligationshandlare Greg Foss uttrycker det så här:

”I en skuld/BNP -spiral är fiatvalutan felbegreppet. Det är ren matematik. Det är en spiral som det inte finns någon matematisk flykt till. ”12

Detta inflationslandskap är särskilt besvärligt för medlemmar av medel- och lägre klasser av flera viktiga skäl. För det första, som vi pratade om ovan, tenderar denna demografi att ha färre tillgångar, både totalt och som en procentandel av deras nettoförmögenhet. När valutan smälter tenderar tillgångar som aktier och fastigheter att stiga (åtminstone något) tillsammans med penningmängden. Omvänt kommer löne- och lönetillväxt sannolikt att underprestera inflationen, och de med mindre lediga pengar börjar snabbt trampa vatten. (Detta behandlades utförligt i del 1.) För det andra är medel- och lägreklassmedlemmar, i stort sett, bevisligen mindre ekonomiskt läskunniga och smidiga. I inflationsmiljöer är kunskap och tillgång makt, och det krävs ofta manövrering för att behålla köpkraften. Medlemmar av överklassen är mycket mer benägna att ha skatte- och investeringskunskapen, såväl som utträde till utvalda finansiella instrument, för att hoppa på livflotten när fartyget går ner. För det tredje är många genomsnittliga löntagare mer beroende av förmånsbestämda planer, social trygghet eller traditionella pensionsstrategier – dessa verktyg står helt och hållet inom ramen för det inflationsdrivande skottet. Under perioder av förnedring är tillgångar med utbetalningar uttryckligen denominerade i den uppblåsande fiat-valutan mest sårbara. Den ekonomiska framtiden för många genomsnittliga människor är starkt beroende av något av följande:

- Ingenting. De sparar och investerar inte och är därför maximalt exponerade för valutaförsämringar.

- Social trygghet, som är världens största ponzispel och mycket väl kanske inte existerar på mer än ett eller två decennier. Om det ändå håller i sig kommer det att betalas ut i en förnedrande fiat-valuta.

- Andra förmånsbestämda planer som t.ex pensioner or livräntor. Återigen, utbetalningarna för dessa tillgångar definieras i fiat-termer. Dessutom har de ofta stora mängder fast inkomst exponering (obligationer) med avkastning denominerad i fiat-valuta.

- Pensionsportföljer eller mäklarkonton med en riskprofil som har fungerat de senaste fyrtio åren men som sannolikt inte kommer att fungera de närmaste fyrtio åren. Dessa fondtilldelningar inkluderar ofta en eskalerande exponering mot obligationer för "säkerhet" när investerarna åldras (riskparitet). Tyvärr gör detta försök till riskreducering dessa människor alltmer beroende av dollardenominerade räntebärande värdepapper och därmed förringningsrisk. De flesta av dessa individer kommer inte att vara pigga nog att svänga i tid för att behålla köpkraften.

Lärdomen här är att den dagliga arbetaren och investeraren är i desperat behov av ett användbart och tillgängligt verktyg som utesluter feltermen i fiat-skuldekvationen. Jag är här för att hävda att ingenting tjänar detta syfte mer fantastiskt än Bitcoin. Även om mycket är okänt om detta protokolls pseudonyme grundare, Satoshi Nakamoto, var hans motivation för att släppa lös detta verktyg inget mysterium. I den genblock, det första Bitcoin-blocket som någonsin utvunnits den 3 januari 2009, betonade Satoshi sitt förakt för centraliserad monetär manipulation och kontroll genom att bädda in en ny London Times omslagsartikel:

"The Times 03 / Jan / 2009 Kansler på randen av andra utmaning för banker."

Motiven bakom Bitcoins skapande var förvisso mångfacetterade, men det verkar uppenbart att ett av, om inte det, primära problemet som Satoshi tänkte lösa var det med oföränderlig penningpolitik. När jag skriver detta idag, cirka tretton år sedan släppet av detta första block, har detta mål oupphörligt uppnåtts. Bitcoin står ensam som den första manifestationen någonsin av bestående digital knapphet och monetär oföränderlighet – ett protokoll som upprätthåller ett pålitligt leveransschema genom en decentraliserad mynt, som drivs av att utnyttja verklig världsenergi via Bitcoin-brytning och verifieras av ett globalt distribuerat, radikalt decentraliserat nätverk av knutpunkter. Ungefär 19 miljoner BTC finns idag, och inte mer än 21 miljoner kommer någonsin att existera. Bitcoin är avgörande monetär tillförlitlighet - motsatsen till, och alternativ till, förnedrande fiat-valuta. Ingenting liknande det har någonsin funnits, och jag tror att dess uppkomst är lägligt för stora delar av mänskligheten.

Bitcoin är en djupgående gåva till världens finansiellt marginaliserade. Med en liten mängd kunskap och en smartphone har medlemmar av medel- och lägreklassen, såväl som de utanför den första världen och de miljarder som förblir obankade, nu en pålitlig platshållare för sitt hårt förvärvade kapital. Greg Foss beskriver ofta Bitcoin som "portföljförsäkring", eller som jag ska kalla det här, hårt arbete försäkring. Att köpa Bitcoin är en arbetande mans utträde från ett fiat monetärt nätverk som garanterar utarmning av hans kapital till ett som matematiskt och kryptografiskt säkerställer hans försörjningsinsats. Det är hårdast pengar som mänskligheten någonsin har sett, konkurrerar med några av de mjukaste pengarna i mänsklighetens historia. Jag uppmuntrar läsarna att lyssna till Saifedean Ammous ord från hans framstående bok Bitcoin-standarden:

"Historien visar att det inte är möjligt att isolera dig från konsekvenserna av att andra håller pengar som är svårare än dina."

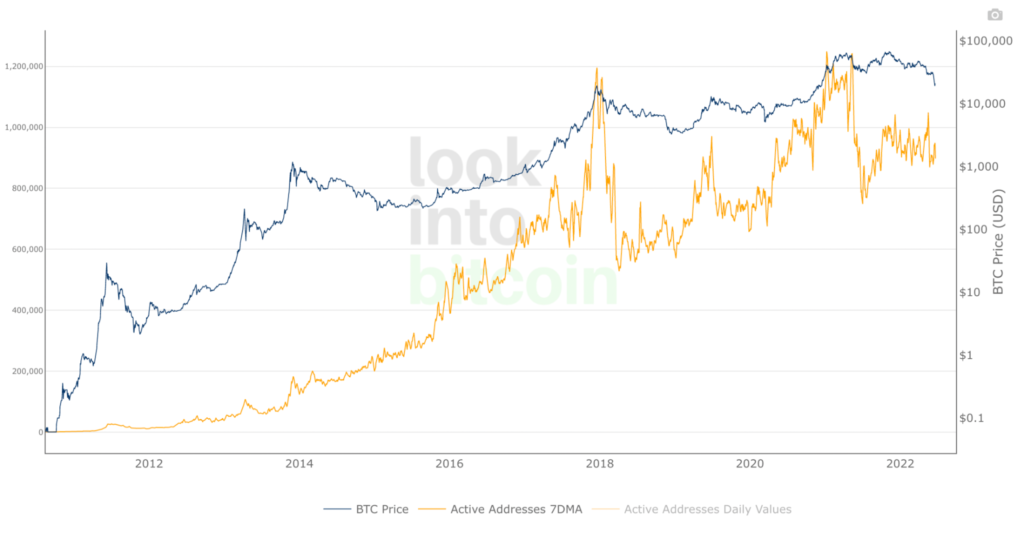

På en utzoomad tidsram är Bitcoin byggd för att bevara köpkraften. Men de som väljer att delta tidigare i dess adoptionskurva tjänar mest på. Få förstår implikationerna av vad som händer när exponentiellt växande nätverkseffekter möter ett monetärt protokoll med absolut utbudsoelasticitet. (Tips: det kan fortsätta att se ut ungefär som i diagrammet nedan.)

Diagramkälla: LookIntoBitcoin.com

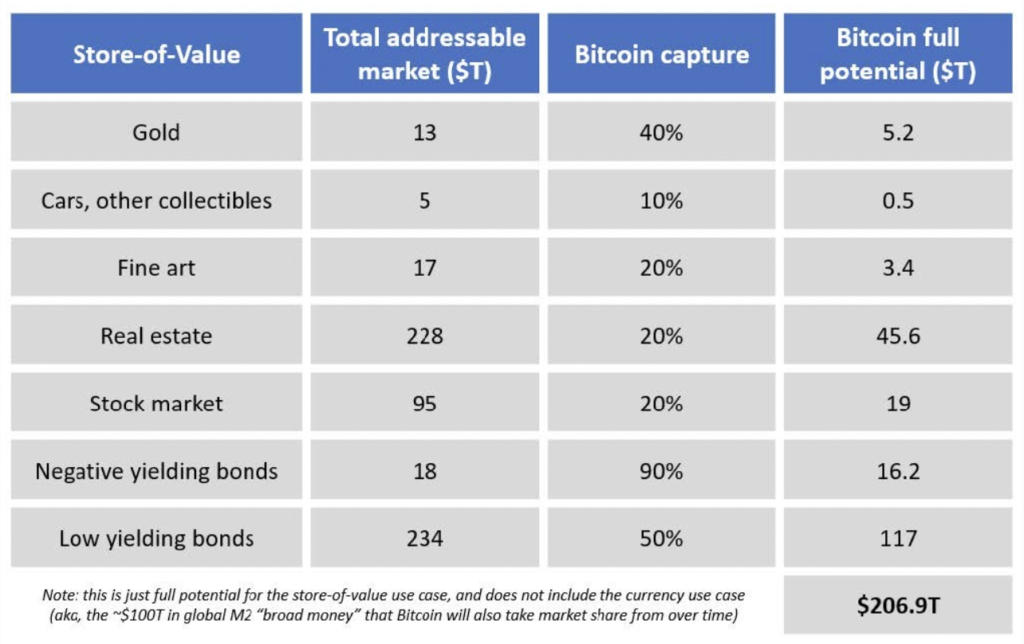

Bitcoin har förutsättningarna för en innovation som är dags. Den uppenbara ogenomträngligheten hos dess monetära arkitektur i kontrast till dagens ekonomiska VVS-system i enormt förfall indikerar att incitamenten är anpassade för att säkringen ska möta dynamit. Bitcoin är utan tvekan den sundaste monetära tekniken som någonsin upptäckts, och dess tillkomst är i linje med slutet av en långsiktig skuldcykel när hårda tillgångar sannolikt kommer att ha störst efterfrågan. Den är redo att fånga mycket av luften som flyr ballongerna från ett antal överdrivet monetariserade13 tillgångsklasser, inklusive skulder med låg till negativ avkastning, fastigheter, guld, konst och samlarföremål, offshorebanker och aktier.

Bild Källa: "Är jag för sen för Bitcoin" by @Croesus_BTC

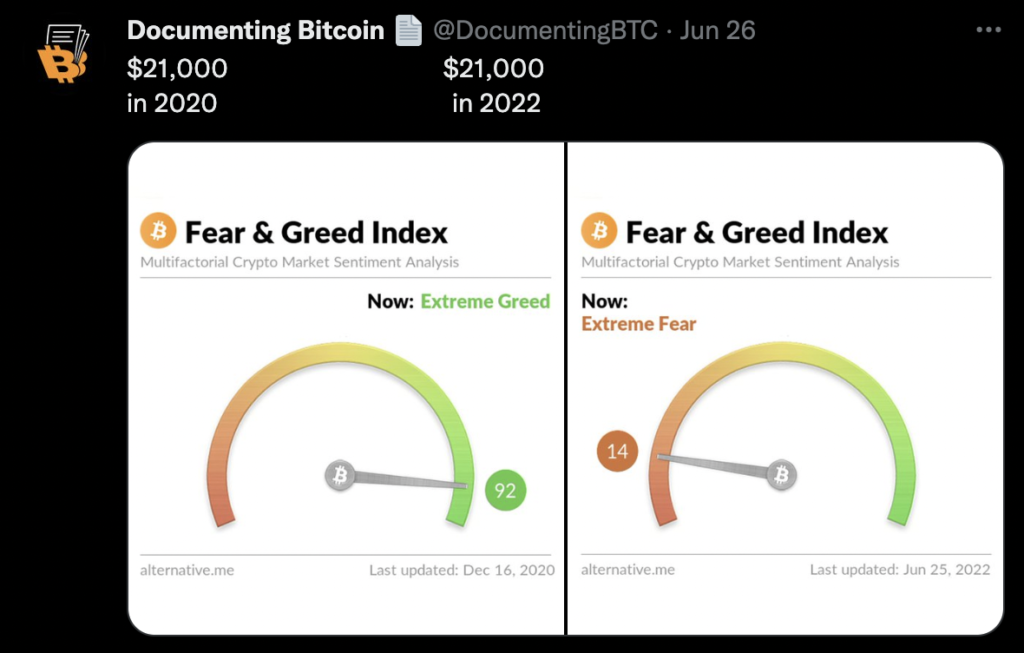

Det är här jag kan sympatisera med ögonen rullar eller skrattar från den del av läsekretsen som påpekar att i vår nuvarande miljö (juli 2022) har priset på Bitcoin rasat mitt i höga KPI utskrifter (hög inflation). Men jag föreslår att vi är försiktiga och zoomar ut. Dagens kapitulation var ren eufori för drygt två år sedan. Bitcoin har förklarats "död" om och om igen genom åren, bara för att denna possum ska återuppstå större och friskare. I ganska kort ordning kan en liknande BTC-prispunkt representera både extrem girighet och därefter extrem rädsla på vägen mot att eskalera värdefångst.

Bild Källa: Tweeta av @DocumentingBTC

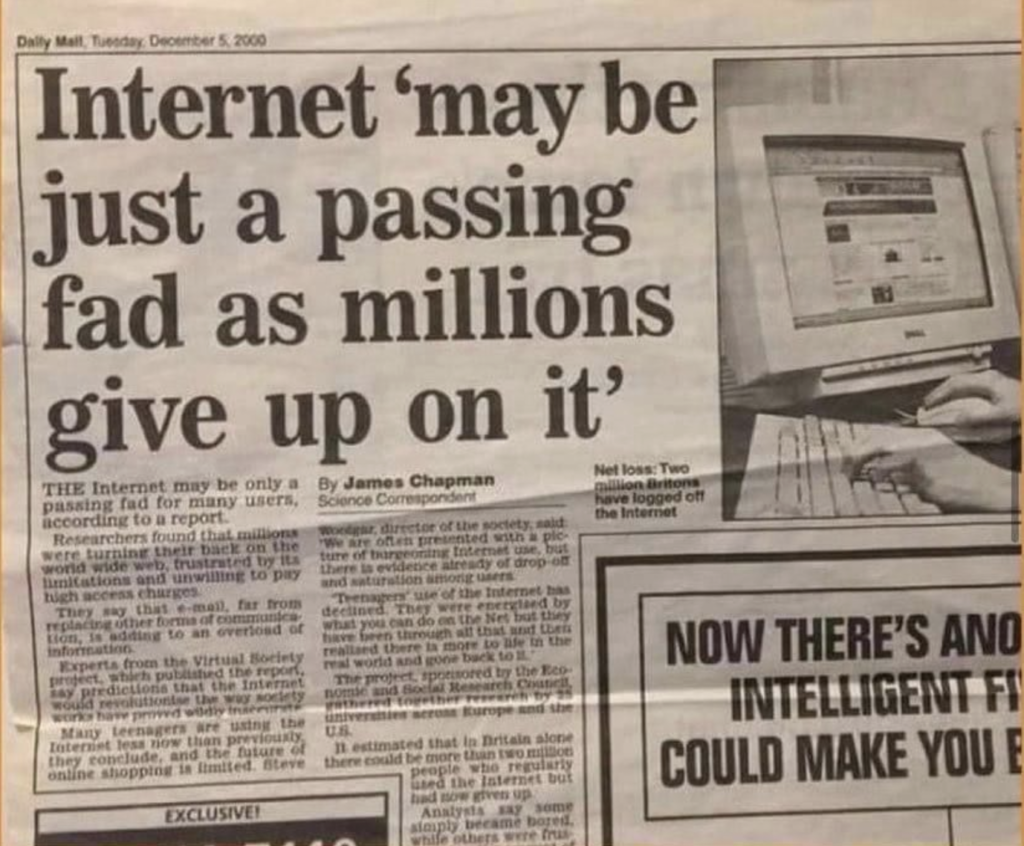

Historien visar oss att teknologier med starka nätverkseffekter och djupgående användbarhet (en kategori som jag tror att Bitcoin passar in i) har ett sätt att få en enorm adoption rakt under mänsklighetens näsa utan att till fullo känna igen det.

Bild Källa: Regia Marinho på Medium

Följande utdrag ur Vijay Boyapatis välkända "Bullish fall för Bitcoin" uppsats14 förklarar detta väl, särskilt i relation till monetära teknologier:

"När köpkraften för en monetär vara ökar med ökande användning förändras marknadens förväntningar på vad som är "billigt" och "dyrt" i enlighet med detta. På samma sätt, när priset på en monetär vara kraschar, kan förväntningarna växla till en allmän uppfattning om att tidigare priser var "irrationella" eller alltför höga. . . . Sanningen är att begreppen "billigt" och "dyrt" är i huvudsak meningslösa när det gäller monetära varor. Priset på en monetär vara är inte en återspegling av dess kassaflöde eller hur användbar den är utan är snarare ett mått på hur allmänt antagen den har blivit för pengarnas olika roller.”

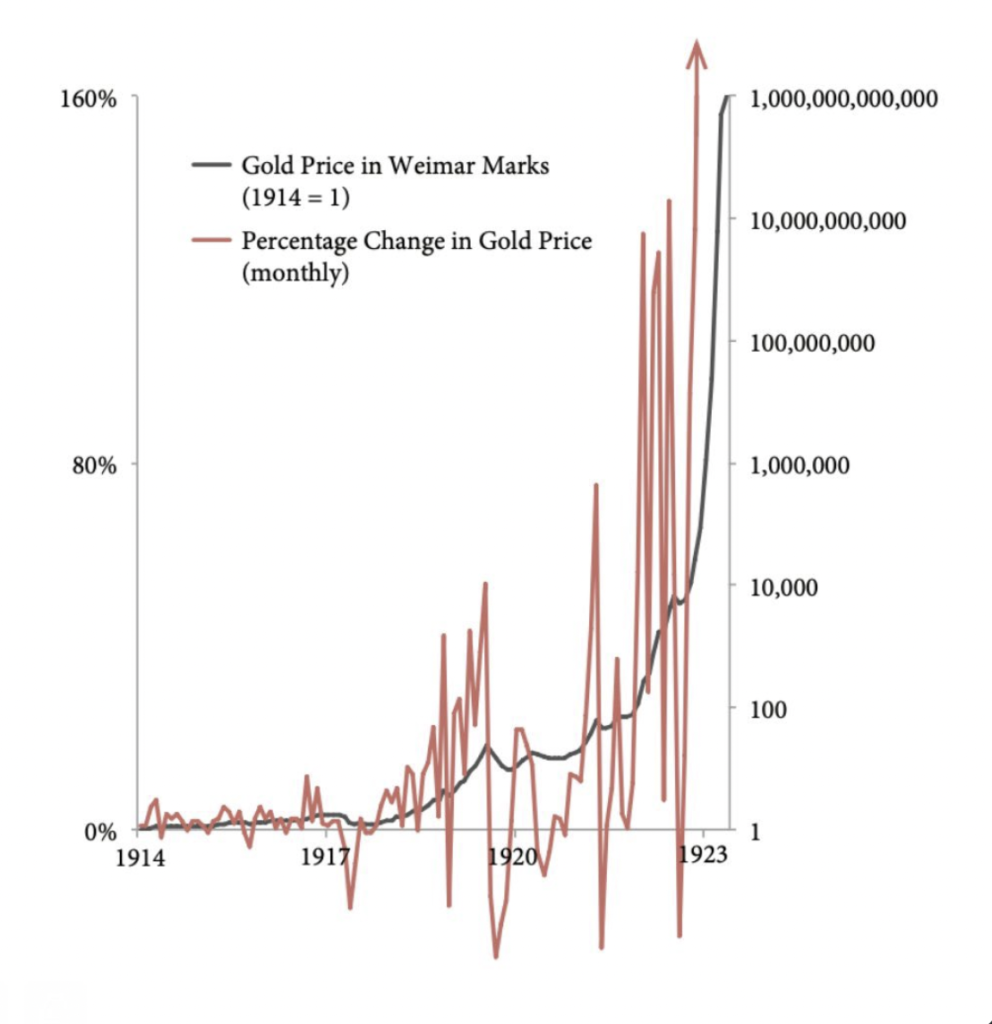

Om Bitcoin en dag samlar på sig enormt värde som jag har föreslagit att det skulle kunna, kommer dess uppåtgående bana att vara allt annat än jämn. Tänk först på att ekonomin som helhet sannolikt kommer att bli allt mer instabil framöver — systemiskt bräckliga marknader som stöds av krediter har en benägenhet att vara volatila (i det långa loppet till NEDSIDA mot hårda tillgångar). Löften byggda på löften kan snabbt falla som dominobrickor, och under de senaste decennierna har vi upplevt alltmer regelbundna och betydande deflationsepisoder (ofta följt av fantastiska återhämtningar med hjälp av finanspolitiska och monetära interventioner). Mitt i en övergripande inflationsbakgrund kommer det att finnas anfall av dollarförstärkning - vi upplever en för närvarande. Lägg nu till det faktum att i detta skede är Bitcoin begynnande; det är dåligt förstått; dess utbud är helt okänsligt (oelastiskt); och i de flesta stora finansiella aktörers medvetande är det valfritt och spekulativt. När jag skriver det här är Bitcoin nästan 70% ned från en all time high på $69,000 XNUMX, och med all sannolikhet kommer den att vara extremt volatil under en tid. Den viktigaste skillnaden är dock att BTC har varit, och enligt min uppfattning kommer att fortsätta att vara, flyktig till UPSIDAN i förhållande till mjuka tillgångar (de med subjektiva och expanderande leveransscheman [dvs fiat]). När man talar om former av pengar är orden "ljud" och "stabil" långt ifrån synonyma. Jag kan inte tänka mig ett bättre exempel på denna dynamik i arbetet än guld mot det tyska papiermärket under hyperinflation i Weimarrepubliken. Blötlägg i diagrammet nedan för att se hur oerhört flyktigt guld var under denna period.

Diagram Källa: ursprungligen producerad av Daniel Oliver Jr. och senare Tweeted ut av Lawrence Lepard

Dylan LeClair har sade följande i förhållande till diagrammet ovan:

"Du kommer ofta att se diagram från Weimar Tyskland av guld prissatt i pappersmärket gå paraboliskt. Vad diagrammet inte visar är de kraftiga nedgångar och volatilitet som inträffade under hyperinflationsperioden. Att spekulera med hävstång har raderats flera gånger."

Trots att papiermärket blåstes upp helt i förhållande till guld på lång sikt, fanns det perioder där märket avsevärt överträffade guldet. Mitt grundfall är att Bitcoin kommer att fortsätta att göra något som liknar detta i förhållande till världens samtida korg av fiat-valutor.

I slutändan är förslaget från Bitcoin-tjurar som jag själv att den adresserbara marknaden för denna tillgång är bedövande. Att göra anspråk på ens en liten del av detta nätverk kan tillåta medlemmar av medel- och lägre klasser att slå på sumppumpen och hålla källaren torr. Min plan är att samla BTC, slå ner luckorna och hålla hårt med låg tidspreferens. Jag avslutar den här delen med orden Dr Jeff Ross, tidigare interventionsradiolog som blev hedgefondförvaltare:

”Check- och sparkonton är dit dina pengar går för att dö; obligationer är avkastningsfri risk. Vi har en chans nu att byta ut vår dollar mot de största sunda pengarna, den största spartekniken som någonsin funnits.”15

I del 3 kommer vi att utforska ytterligare två viktiga sätt på vilka Bitcoin arbetar för att rätta till befintliga ekonomiska obalanser.

DEL 3: Monetär dekomplexifiering

Den finansiella förenklingen

Vårt nuvarande finansiella system är utomordentligt komplicerat, och denna komplikation hämmar deltagandet och framgången för dem som är mindre ekonomiskt kunniga. Att förbereda sig för den ekonomiska framtiden är överväldigande för många (om inte de flesta) vanliga människor. Man kan fråga sig varför vårt nuvarande system är så komplext, och en del av svaret går tillbaka till något som tas upp i del 1 och del 2 av denna uppsats. Vi har konstaterat att ett centraliserat monetärt system med fiat som bas utan undantag leder till ökad monetär manipulation. En framträdande form av monetär manipulation är att påverka räntorna. Korta räntor fastställda av centralbanker är en av de viktigaste insatserna på både inhemska och internationella marknader (den mest inflytelserika är federala fonder fastställd av den amerikanska centralbanken, Federal Reserve Board). Dessa centralt styrda kurser dikterar kostnaden för kapital i basen av systemet, som så småningom sipprar uppåt och påverkar praktiskt taget alla tillgångsklasser, inklusive finans- och kreditmarknader, bolån, fastigheter och så småningom aktier (aktier). Jag ska återigen skjuta till Lyn Alden till summera resonemanget bakom, och effekten av, kortfristig räntemanipulation:

"Denna ränta [Fed Funds Rate] sipprar upp till alla andra skuldklasser och påverkar dem starkt, men indirekt. Så när Federal Reserve höjer eller sänker denna styrränta, påverkar det så småningom statsobligationer, bolån, företagsobligationer, billån, marginalskulder, studieskulder och till och med många utländska obligationer. Det finns andra faktorer som påverkar ränteavkastningen på olika skulder, men Federal Funds Rate är en av de viktigaste effekterna. Federal Reserve sänker denna ränta när den vill producera "enkla pengar" för att stimulera ekonomin. En låg ränta för alla typer av skulder uppmuntrar konsumenter och företag att låna pengar och använda dem för att konsumera eller expandera, vilket gynnar ekonomin på kort sikt.”16

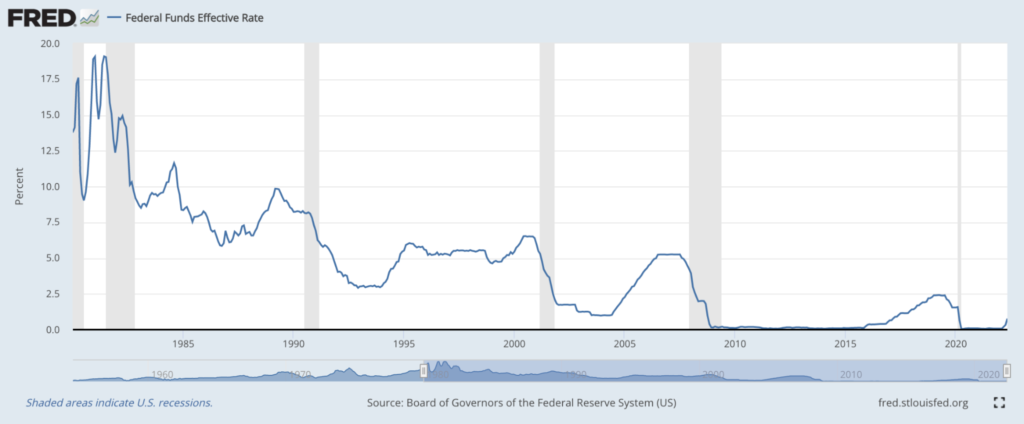

I ett försök att öka den ekonomiska aktiviteten och/eller mildra kortsiktigt ekonomiskt obehag har centralbanker runt om i världen visat en historisk mottaglighet för att sänka räntor långt bortom där de skulle ha bosatt sig naturligt. Idag stirrar vi ner i fatet av en 40-årig nedgång i korta räntor till ingenting. Nedan är ett diagram som visar rörelsen i Fed Funds-räntan under de senaste 40 åren.

Röding Källa: St. Louis Fed

I många delar av världen har priserna till och med sjunkit under ingenting till negativt territorium. (dvs negativa räntor). Min gissning är att om du hade sagt till en obligationshandlare för trettio år sedan att det en dag skulle finnas biljoner dollar värt negativt nominell-Ge skuldinstrument, skulle de ha skrattat ut dig ur rummet - men här är vi. Och även om orsakerna är mångfacetterade är det svårt att förneka att den rådande penningpolitiken, i form av räntemanipulation och möjliggjort av fiat-fundamenten, åtminstone delvis är skyldig.

Bild/artikelkälla: Den brokiga dumbommen

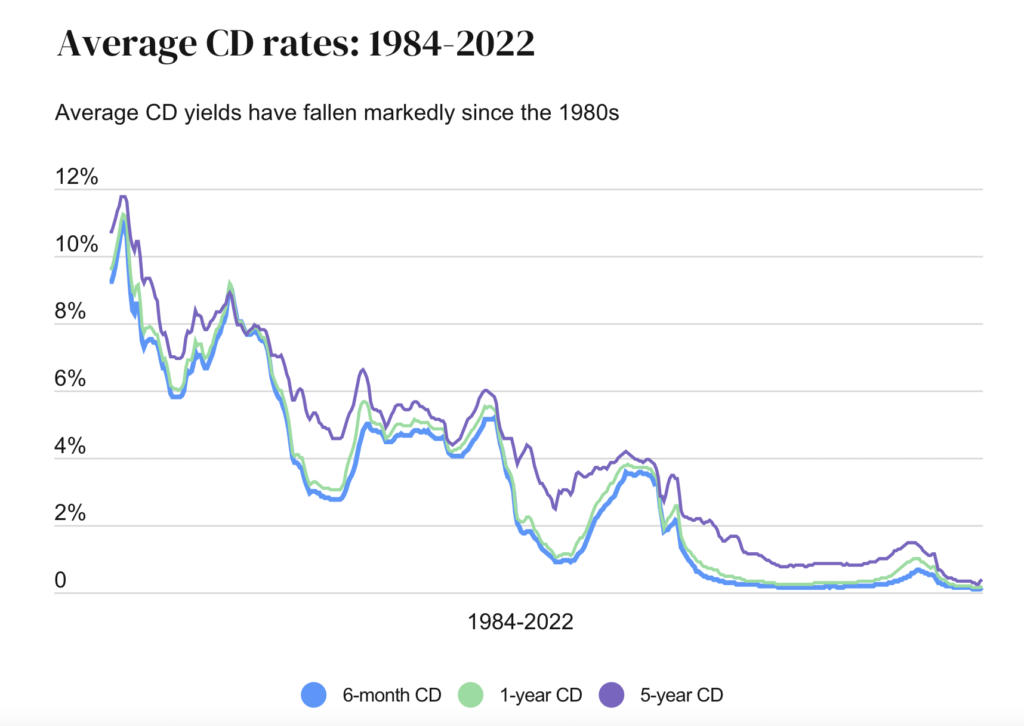

Eftersom de korta centralbanksräntorna (“riskfria räntor”) är artificiellt undertryckta, riskfria avkastningar (eller utbyten) är också undertryckta. Följaktligen måste sparare och investerare som vill växa sitt kapital bli mer kreativa och smidiga samt ta större risker. 1989 kunde en person låsa in pengar i en bankcertifikat (CD) på sin lokala bank och få en hög nominell (och användbar verklig) avkastning. Men som diagrammet nedan visar, har tiderna förändrats ... oerhört mycket.

Diagramkälla: Bankrate.com

När vi överväger dagens massiva skuldnivåer och korrelerade risker för nedringning, och sedan kombinerar det faktum att lågriskavkastning på kapital historiskt sett har minskat, upptäcker vi ett problem: lågriskinvesteringar blir faktiskt riskfyllda med tiden eftersom köpkraften förbrukas. Sparare behöver avkastning för att helt enkelt hålla jämna steg med inflationen; de måste ta större risker för att hänga med. Poängen här är att en inneboende och allt mer inflationsdrivande penningmängd kräver att människor försöker fly de pengar de får betalt i. De måste gå någon annanstans för att upprätthålla och växa förmögenhet - kontanter är skräp och real avkastning på tillgångar som en gång var lönsamma är nu ihärdigt negativ. Med lågriskavkastningsmöjligheterna minskade, konfronteras de som vill bevara och växa köpkraften i sitt kapital med tre huvudalternativ:

- Bli allt smidigare i att hantera sin egen portfölj. De måste lära sig att tala flytande "financialeze" om du vill.

- Lita på en professionell för att hantera det komplicerade ekonomiska landskapet för dem.

- Använd passiva investeringsinstrument (till exempel indexfonder), som utsätter dem för breda systemrisker. (Jag är verkligen inte emot passiv investering och indexering – jag gör mycket av det själv – men problemet är att dessa strategier till stor del har blivit synonyma med sparande.)

En gammal tweet av Pierre Rochard belyser detta väl:

Bild/Tweet källa: "Bitcoin är den stora avfinansieringen" av Parker Lewis

Dessa ovannämnda dynamik har lett till en förtjusad finanssektor fylld av oändliga planerare, chefer, mäklare, tillsynsmyndigheter, skatteexperter och mellanhänder. Finans- och försäkringssektorn har vuxit från cirka 4 % av BNP 1970 till nära 8 % av BNP idag.17 En enorm mängd smuts har slängts in i grisboxen och grisarna äter. Kan du skylla på dem? Missförstå mig inte; Jag är inte emot den finansiella sektorn i sin helhet, och jag tror att även om Bitcoin är framtidens monetära standard, kommer finansiella tjänster att förbli vanliga och viktiga. (Även om deras roll kommer att förändras, kommer de att se mycket annorlunda ut, och jag tror att fler konsumenter kommer att kräva transparens och granskning som t.ex. bevis på reserver.18) Men det som verkar klart obalanserat är själva storleken på dagens finanssektor. I hans artikel "Den stora avfinansieringen", Parker Lewis sammanfattar fantastiskt drivkraften bakom denna dynamik:

”Finansialisering har gjort pensionärssparare till eviga risktagare och konsekvensen är att finansiella investeringar har blivit ett andra heltidsjobb för många, om inte de flesta. Finansieringen har normaliserats så felaktigt att gränserna mellan att spara (inte ta risk) och att investera (ta risk) har suddats ut i den utsträckning att de flesta människor tänker på de två aktiviteterna som en i samma. Att tro att finansiell teknik är en nödvändig väg till en lycklig pensionering kanske saknar sunt förnuft, men det är konventionell visdom."

Tänk om det fanns en plats där människor helt enkelt kunde lagra, bevara och växa sitt hårt förvärvade kapital utan risk eller behov av expertis? Detta låter häpnadsväckande enkelt, och vissa skulle säga långsökt - i själva verket skulle många penningförvaltare rysa av en sådan utsikt, eftersom ett komplicerat investeringslandskap är en viktig drivkraft för deras användbarhet. Guld tjänade en gång detta syfte, och i vissa tider och platser från det förflutna kunde en smed eller bonde på ett tillförlitligt sätt behålla köpkraften i en ädel metall. Men i takt med att århundradena gick vidare och stordriftsfördelarna blev större och mer globala hastighet av pengar växte exponentiellt och svagheterna hos traditionellt hårda pengar som guld blev ett hinder – nämligen svagheterna med portabilitet och delbarhet20. Denna dynamik nödvändiggjorde begynnande monetära teknologier och gav upphov till pappersvalutor uppbackade av guld, för att så småningom backas upp av nationalstatslöften – fiat som vi känner det idag.

En undersökning av Bitcoin driver alltid eleven in i en utforskning av själva pengarnas egenskaper. För många leder denna resa till insikten om att Bitcoin utnyttjar och förbättrar guldets tidlösa lager av värdestyrka: knapphet, samtidigt som det rättar till (och många skulle hävda att perfektion) guldets brister i portabilitet och delbarhet. Bitcoin mildrar de inneboende begränsningarna hos traditionellt sunda värdeförråd samtidigt som det har potentialen att möta dagens behov av monetära hastigheter som ett utbytesmedel. Av denna anledning har den kommit in i den samtida finansiella virvelvinden som en stor dekomplexifierare. Den introducerar en inbyggd digital token med omedelbar slutgiltighet i kontanter, samtidigt som den försäkrar innehavare av en fast leverans genom en decentraliserad reskontra. BTC är också den första digitala någonsin bärare tillgång, och det kan förvaras i egen regi utan motpartsrisk. Detta är en oerhört underskattad funktion, särskilt i miljöer med hög skuldsättning där den finansiella stacken är baserad på allt mer sårbara löften.20

Arkitektoniskt kan Bitcoin vara de bästa pengarna som vår art någonsin har haft, och till skillnad från guld är den byggd för 21-talet. Om du äger Bitcoin är du matematiskt, kryptografiskt och verifierbart garanterad att behålla en viss storleksandel i nätverket – din bit av kakan är huggen i sten. Denna enda digitala tillgång är utrustad för att köpa tuggummi i mataffären samtidigt som den vilar i själva basen av det finansiella systemet i suveräna förmögenhetsfonder, i båda fallen utan risk för mellanhand eller motpart. Bitcoin är en form av pengar som kan göra allt.21

Som ett resultat förenklar Bitcoin investeringslandskapet för den genomsnittliga individen. Istället för evig förvirring angående lämpliga investeringsstrategier kan genomsnittliga löntagare tilldela åtminstone en del av sitt kapital till den bästa spartekniken som någonsin upptäckts – ett nätverk speciellt utformat för att motverka den garanterade förnedring av befintliga fiat-enheter och riskerna med exponering för investeringar som t.ex. aktier, räntebärande intäkter och fastigheter (om den risken är oönskad av sparare).22 Vissa skrattar när Bitcoin beskrivs som en "fristadstillgång", men det är viktigt att komma ihåg att volatilitet och risk inte är samma sak.23 BTC har varit otroligt flyktigt samtidigt som de genererat mer alfa och än nästan alla tillgångar på planeten under det senaste decenniet. Vid detta datum och tidpunkt är Bitcoin till stor del en "risk-on"-tillgång, kopplad till NASDAQ och bredare aktiemarknad, men jag håller med hedgefondförvaltaren Jeff Ross när han tillstånd:

"Någon gång i framtiden kommer Bitcoin att ses som den ultimata "risk-off"-tillgången."24

När likviditeten i Bitcoin-nätverket fortsätter att växa exponentiellt tror jag att vi kommer att se mer och mer kapital strömma in i BTC snarare än kontanter, statskassor och guld under perioder av ekonomisk osäkerhet och nöd. Spelteorin antyder att världen kommer att vakna upp till den bästa och svåraste formen av pengar som finns tillgänglig, och därför kommer ekonomiska deltagare i allt större utsträckning att benämna varor och tjänster i den. När den trenden fortsätter kommer Bitcoin sannolikt att bli en tillgång för alla väder med förmågan att prestera i en mängd olika ekonomiska miljöer. Detta är skönheten med en i sig deflationär25 värdeförråd som även kan fungera som beräkningsenhet och bytesmedel. Bitcoin kan bli en one-stop-shop för den vardagliga löntagaren - något de en dag kan få betalt för, köpa varor och tjänster med och lagra rikedomar i utan rädsla för köpkraftsutarmning. BTC-nätverket utvecklas till den ultimata finansiella förenklingen, som berövar centraliserade beslutsfattare möjligheten att ta bort kapital ur händerna på dem som inte vet hur man spelar det finansiella spelet. Bitcoin tjänar pengar på ett paraboliskt sätt framför våra ögon, och för dem som är motiverade och privilegierade nog att känna igen grunderna som driver det, representerar detta protokoll en oöverträffad mekanism för bevarande av välstånd – en direkt folie till fiat ponzi. Som ett resultat kommer källarbor i medel- och lägre klass, som är djupt i läckage, som väljer att skydda sig själva med Bitcoin, med stor sannolikhet befinna sig över nivån i det långa loppet.

Debt Disincentivizer

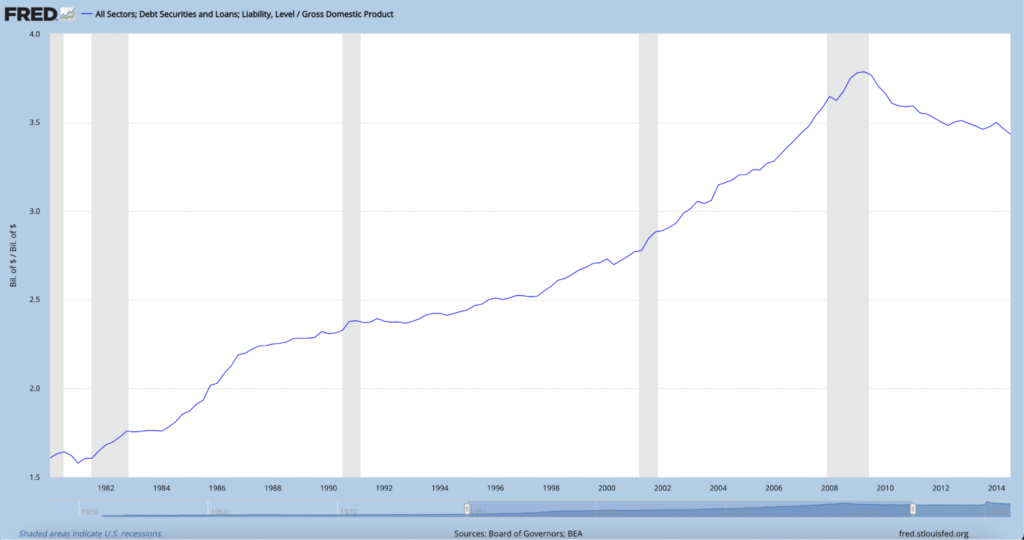

I del 2 slog vi fast att ekonomin som helhet är kraftigt skuldsatt, men låt oss ta en ny titt på skulden jämfört med bruttonationalprodukten (skuld/BNP). Diagrammet nedan visar trender för alla typer av amerikanska skulder (total skuld) som en multipel av BNP.

Diagramkälla: St. Louis Fed

USA:s totala skuld är för närvarande 3.5 gånger BNP (eller 350 %). Som jämförelse var skulden drygt 1.5 gånger BNP 1980, och före den globala finanskrisen var den totala skulden 3.7 gånger BNP (bara något högre än där den är idag). Systemet försökte återställa och minska skuldsättningen 2008, men centralbanker och regeringar tillät det inte fullt ut, och skulden är fortfarande obehagligt hög. Varför? Eftersom finanspolitiska beslutsfattare har förlitat sig på överanvänd expansiv penningpolitik för att undvika en deflationskris och depressioner (politik som direkt räntemanipulation, kvantitativa lättnader och helikopterpengar).26 För att förhindra att skulden lindas upp krävs nya pengar och/eller krediter. Tänk på detta i termer av individen: utan att öka sin inkomst, finns det bara ett sätt någon kan betala skulder de inte har råd med utan att gå i konkurs - ta upp nya skulder för att betala de gamla. På en makroekonomisk nivå gör osunda pengar det möjligt för detta spel med "skuldballong" att fortsätta under en tid, eftersom fiat-pengaskrivaren upprepade gånger hjälper till att mildra systemisk insolvens och smitta. Om luft konsekvent blåses in i en ballong och aldrig får komma ut, blir den helt enkelt större...tills den poppar. Här är Lyn Alden sammanfattande osäkerheten i ett finansiellt system som alltmer bygger på skulder och krediter:

"Det kreditbaserade globala finansiella system som vi har konstruerat och deltagit i under det senaste århundradet måste ständigt växa eller dö. Det är som ett spel med musikaliska stolar som vi måste fortsätta lägga till människor och stolar för att det aldrig ska sluta. Detta beror på att kumulativa skulder är mycket större än den totala valutatillgången, vilket innebär att det finns fler anspråk på valuta än vad det finns valuta. Som sådan kan för många av dessa påståenden aldrig tillåtas tas in på en gång; festen måste alltid fortsätta. När skulden är för stor i förhållande till valutan och börjar tas in skapas ny valuta, eftersom det inte kostar något annat än några knapptryckningar att producera.”27

Samhället har blivit allt mer vant vid monetär stimulans. Dessa monetära och finanspolitiska taktiker har förvisso dragit en viss tillväxt framåt, men mycket av den expansionen är konstruerad och obetydlig. En stadig dos av monetärt amfetamin har bidragit till ett samhälleligt beroende av uppsvällda skulder och tillgång till billiga pengar. På grund av konsekvent och förväntad bakstopp vid den monetära stiftelsen har alla deltagare, från nationalstater till den privata sektorn till individen, strukturellt fått möjlighet att ta på sig mer skulder och köpa mer med den kredit som skapats samtidigt som man undviker några av konsekvenserna av dåligt kapital. tilldelning. Som ett resultat florerar felinvesteringar.

Skuld kommer i väldigt olika kvaliteter. Vissa former är produktiva och andra är improduktiva. Tyvärr tenderar medel- och lägre klasser att vara uppslukade av mycket av det senare.28 Jag kör ofta runt och tittar på hem och bilar på uppfarter och undrar: "Hur i helvete har alla råd med allt detta skit?" Ju äldre jag har blivit, desto mer har jag insett att svaret är enkelt: de kan inte. En stor andel av människorna är hävda till ögongloberna som ett resultat av att de köper alla typer av onödiga saker som de inte har råd med. Vi lever i en oupphörlig konsumtionskultur där medelklassfolk ofta anser att det är normalt att leva en överklasslivsstil; ergo, de slutar med minimalt fritt kassaflöde för att spara eller investera för framtiden, eller ännu värre, begravda under högar av kvävande skulder. I sin uppsats "Bitcoin är Venedig" Allen Farrington säger:.

"De som inte äger hårda tillgångar tenderar alltmer att drunkna i skulder som de realistiskt sett aldrig kommer att fly ifrån, oförmögna att spara utom genom spekulationer och oförmögna att ha råd med inflationen i de väsentliga levnadskostnaderna som inte officiellt existerar."29

Individer som befinner sig i skulder upp till ögongloberna är förvisso fel, men det är också viktigt att ta hänsyn till att skulden är artificiellt billig och pengar artificiellt riklig. Till synes oändliga studielån och låga ensiffriga bolån är, åtminstone delvis, resultatet av en orimlig skattemässig och monetär oförsiktighet. Att flytta bort från ett system byggt på skuld innebär att det kommer att finnas, tja…. mindre skuld. Redo eller inte, Bitcoin kan få 21-talets ekonomi att dra sig tillbaka, och även om huvudvärk och skakningar kan vara obekväma, tror jag att nykterhet från överdriven kredit kommer att vara positivt för mänskligheten i det långa loppet. Den framstående entreprenören och teknikinvesteraren Jeff Booth har beskriven innovationen av Bitcoin som sådan:

"Tekniken för Bitcoin tillåter dig att bygga ett system, peer to peer, som inte kräver skuld för pengarnas hastighet. Och det jag just sa är förmodligen det viktigaste med Bitcoin.30

Jag riskerar att bli missförstådd här, så låt mig förtydliga något innan jag går vidare. Jag säger inte att skuld är dålig i sig. Även i ett perfekt utformat finansiellt system skulle och borde hävstångseffekten finnas. En av mina livslånga bästa vänner som är en professionell obligationshandlare uttryckte detta väl i en av våra personliga korrespondenser:

"Skulder har varit transformerande för tillväxten av teknologier och förbättringen av medelklassen. Skuld ger människor med bra idéer möjligheten att skapa dessa tekniker nu, i motsats till att vänta på att de ska ha sparat alla pengar. Det förbinder de som har överskott av pengar med de som behöver det, så båda vinner.”

Det som sägs där är på många sätt korrekt, och tillgången på skulder och krediter har främjat den totala ekonomin och/eller lett till att användbara framsteg har dragits framåt. Trots det är mitt förslag att detta har blivit överdrivet. Ett osund monetärt baslager har tillåtit hävstångseffekten att expandera för länge, i för stor mängd och i en oroande variation. (Mångfalden av hävstångseffekter jag syftar på här diskuterades utförligt i del 1, nämligen att en betydande mängd kreditrisk har överförts från det finansiella systemet till nationalstaternas balansräkningar, där feltermen i skuldekvationen är själva fiatvalutan.31)

Om Bitcoin blir en reservtillgång och stödjer till och med en del av den globala ekonomin (såsom guld en gång gjorde), skulle dess decentraliserade myntverk och oföränderliga fasta utbud kunna kalla bluffen på en artificiellt billig kapitalkostnad, vilket gör upplåningen betydligt dyrare. Det är viktigt att inse att BTC är byggd för att vara centralbanken. Istället för att marknadsaktörer väntar med andan för att se vilken färg rök som kommer upp från möten med utsedda Federal Reserve-tjänstemän, är detta protokoll konstruerat för att vara avgörande för monetärt beslutsfattande – monetär fysik om du så vill. Satoshi Nakamoto ställde en intressant fråga för mänskligheten: Vill vi ha en uppsättning monetära regler som ett fåtal kan ändra och alla andra måste spela efter? Eller vill vi ha en uppsättning regler som alla måste spela efter? I en hyperbitcoiniserad (och betydligt mindre centraliserad) monetär framtid skulle hävstången som påverkar kostnaden och mängden pengar tas bort (eller åtminstone avsevärt förkortas) - priset på pengar skulle kunna återställas.

Inom en potentiellt hårdare digital monetär miljö skulle beteendet förändras dramatiskt. Billiga pengar förändrar det ekonomiska beteendet. Artificiellt undertryckta riskfria räntor sipprar genom hela lånelandskapet, och billiga pengar möjliggör överskottslån. För att ge ett konkret exempel, tänk på att en bolåneränta på 6% snarare än 3% ökar månatliga betalningar på ett hem med 42%. Om kapitalkostnaden är korrekt prissatt högre, kommer uproduktiv hävstång att vara mindre utbredd och nackdelarna med dumma skulder kommer att bli mer synliga. Folk kommer helt enkelt inte att få incitament att "ha råd med" så mycket dumhet.

Dessutom kan (och är redan) Bitcoin förstora konsekvenserna av skuldinlösen. När en person tar ett lån pantsätts kapital av låntagaren för att skydda långivarens intressen; det här kallas säkerhet. De säkerheter som ställs till långivare i dagens finansiella system är ofta långt ifrån deras besittning - saker som låntagares resultaträkningar, investeringskontosummor, bostäder, bilar, till och med kontanter på banken. När någon inte kan göra betalningar på ett bolån eller lån, kan det ta månader eller år innan långivaren får återbetalning, och låntagaren kan ofta spela "get out of jail free cards" som utmätning och konkurs. Jämför detta med Bitcoin, som möjliggör 24/7 gånger 365 likviditet i en digital, omedelbart kontant slutgiltig, global pengar. När någon tar ett lån och pantsätter Bitcoin som säkerhet (vilket betyder att borgenären innehar privata nycklar), kan de omedelbart begäras eller likvideras om deras slut på köpet inte upprätthålls. Ansvariga fordringsägare i det redan existerande och exponentiellt växande Bitcoin-upplånings- och utlåningslandskapet beskriver ofta Bitcoin som "orörda säkerheter", vissa rapporterar nära noll procents låneförluster.32 Det verkar oundvikligt att fler och fler långivare kommer att erkänna skyddet som en tillgång som Bitcoin ger som säkerhet, och när de gör det kommer låntagare att hållas på större konto. När lånebetalningar inte görs eller belåningsgraden inte upprätthålls, kan återbetalning ske omedelbart.

Varför är detta en bra sak kan någon fråga? Jag ser detta som ett nettopositivt eftersom det kan bidra till att avskräcka improduktiva skulder. Bitcoin är den ultimata ansvarstillgången - en hävstångsförstörare och en dumhetseliminator. Ekonomisk framgång har sina rötter i sunt beteende, och låntagarnas vanor kommer definitivt att förbättras i en Bitcoin-värld där incitamenten omstruktureras och dåliga beslut visar verkliga och omedelbara konsekvenser. Detta kommer att hjälpa till att styra vardagliga människor bort från improduktiva skulder och förlänga ekonomiska tidspreferenser.

Från nationalstater till företag till individer, tunn fiat finans- och penningpolitik har möjliggjort dåliga vanor – räddningsaktioner, stimulanser, tillverkad likviditet, utarbetad stabilitet och omdömeslös kapitalallokering sprider sig utan tillräcklig finansiell ansvarighet. En tillämplig analogi som vanligtvis används i Bitcoin-utrymmet är skogsbränder. När städer och bostadsområden oklokt dyker upp över känsliga landskap, släcks skogsbränder omedelbart och betydande brännskador tillåts inte. Detta är besläktat med dagens ekonomiska miljö där lågkonjunkturer och nedstängningar snabbt dränks med den monetära brandslangen. Vi måste följa moder naturs varningar — okontrollerade bränder inträffar fortfarande oundvikligen i dessa utsatta områden, men nu har brandbelastningen byggts upp avsevärt. Istället för att rutinmässiga brännskador återställer och återställer ekosystem, blir dessa skenande inferno så varma att matjorden förstörs och miljön skadas dramatiskt. Denna dynamik ekar vad som händer på dagens marknader som en konsekvens av artificiell intervention. När ekonomiska bränder startar på 21-talet har omfattningen av dessa händelser, de ansträngningar som krävs för att omintetgöra dem och deras skadliga efterverkningar förstorats. Om Bitcoin fungerar som skiljedomare för global monetär ansvarighet (som jag tror att det en dag kan göra), kommer vår art att lära sig att bättre undvika farliga ekonomiska landskap helt och hållet.

Bitcoin är en ny monetär sheriff i stan, och även om dess oflexibla regler kan vara plågsamma för vissa, tror jag att det kommer att bidra till renare ekonomiska gator och i slutändan leda till större välstånd och jämlikhet. Förmågan att rädda individen, institutionen eller systemet som helhet kan minska, men denna smärta är väl värd vinsten eftersom återbetalningen av sunda pengar i den digitala tidsåldern kommer att drastiskt förbättra prissignalerna och skapa en renare spelplan. Detta är avsett att gynna medel- och lägre klasser, eftersom de generellt sett saknar medvetenhet och/eller förmåga att ändra reglerna för det befintliga finansiella spelet till deras fördel.

En "Crypto" varning

Det tjugoförsta århundradets finansiella VVS är verkligen dysfunktionellt, men när vi ska byta ut de läckande rören måste vi se till att vi gör det med välbyggd, vattentät och hållbar hårdvara. Tyvärr är inte alla delar i "kryptomaskinvarubutiken" skapade lika. Landskapet av kryptovalutor har växt nästan oändligt varierat med tusentals protokoll som existerar. Trots en obeveklig kohort av riskkapitalfonder, redditors och privata investerare som saliverar över de nyaste altcoins, har Bitcoin upprepade gånger bevisat att det står i en egen liga.

Bild Källa: "Bitcoin vs. Digital Penny Stocks" av Sam Callahan

BTC:s förenklade och robusta design, oreproducerbara ursprung, djupgående och ökande decentralisering och distinkta spelteori har alla bidragit till en exponentiellt växande nätverkseffekt. Det verkar allt mer osannolikt att Bitcoin kommer att möta substantiell konkurrens som en digital reservtillgång eller värdebutik. Altcoins finns i oändliga varianter — i värsta fall är de direkta bedrägerier; när de är som bäst är de försök att uppfylla potentiella marknadsbehov för en mer decentraliserad finansiell framtid. I alla fall är de mycket mer riskfyllda och oprövade än Bitcoin. När man fattar ett beslut att köpa en annan kryptovaluta förutom BTC, måste de komma överens med det faktum att de skickar vidare ett protokoll som för närvarande fyller ett enormt hål på globala marknader, med vad som utan tvekan är den största adresserbara marknaden i mänsklighetens historia.

En utforskning av altcoins kan vara en egen uppsats, men enligt min ödmjuka åsikt gäller de möjligheter jag har beskrivit ovan angående Bitcoin specifikt för det, inte kryptovaluta i allmänhet. Åtminstone uppmuntrar jag nya deltagare att försöka förstå Bitcoins design och användningsfall först innan de förgrenar sig till altcoins. Följande utdrag ur stycket "Bitcoin först" av Fidelity Digital Assets sammanfattar detta fint.

"Bitcoins första tekniska genombrott var inte som en överlägsen betalningsteknik utan som en överlägsen form av pengar. Som en monetär vara är bitcoin unik. Därför anser vi inte bara att investerare bör överväga bitcoin först för att förstå digitala tillgångar, utan att bitcoin bör betraktas först och separat från alla andra digitala tillgångar som har kommit efter det."33

Slutsats

Om den här uppsatsen inte åstadkommer något annat, hoppas jag att den motiverar läsaren att lära sig. Kunskap är makt, men det kommer inte utan arbete. Jag ber alla läsare att göra en personlig undersökning. Lita inte på mig, verifiera på egen hand. Jag är inget annat än ett mycket begränsat och utvecklande perspektiv. Jag tror att Bitcoin är ett anmärkningsvärt verktyg, men det är inte enkelt. Det kan ta hundratals timmar av forskning innan dess implikationer klickar, och tusentals innan verklig förståelse uppnås (en resa jag fortfarande är mycket på). Spring inte innan du går — när det gäller att spara och investera, bör ens allokeringsstorlek och förståelse helst spegla varandra.

Med ansvarsfriskrivningarna kompletta anser jag att alla marknadsaktörer (särskilt medel- och lägre klasser) borde överväga att allokera en del av sitt surt förvärvade kapital till detta protokoll. Enligt min åsikt finns det en klart oklok allokeringsstorlek när det kommer till Bitcoin: noll. BTC är ett monetärt odjur som drivs av attribut och spelteori som gör det osannolikt att det försvinner, och dess ankomst sammanfaller med en miljö som tydligt belyser dess användningsfall. Det verkar som om fiat-experimentet som började på allvar 1971 håller på att förfalla. En tektonisk förändring sker i pengar, och att placera dig på rätt kontinent kan få dramatiska konsekvenser. Dagens allt skörare finansiella system kräver fler och fler ingrepp för att förbli intakt. Dessa manipulationer har en tendens att gynna befintliga institutioner, förmögna individer, mäktiga deltagare och redan hårt skuldsatta nationalstater, samtidigt som de fråntar den vardagliga mannen och kvinnan rösträtt. Läckande och korroderade rör repareras och jerryriggas kontinuerligt i medel- och underklassens ekonomiska bostad, vilket svämmar över en redan våt källare. Samtidigt byggs ett helt nytt hem med orörda, hållbara och vattentäta VVS-installationer intill. Dörren till detta nya hem är öppen, och alla individer, särskilt genomsnittliga löntagare, bör överväga att flytta en del av sina tillhörigheter dit.

Tack: Utöver de många människor som citeras eller refereras till i den här uppsatsen, uppskattning och beröm går till många andra för att de har redigerat och förbättrat det här stycket - min podcast-medvärd (och medbrandman) Josh, som skärper mina idéer varje vecka och har gått före mig varje gång. steg på vägen i min Bitcoin utbildningsresa — också Ryan Deedy, Joe Carlasare, DazBea, Seb Bunny, min vän Kyle, min anonyma obligationshandelskompis, min fru (en stavnings- och grammatikguru), samt Dave, Ryan och Jim från brandhuset.

1 Orden "kredit" och "skuld" avser båda att vara skyldig pengar - skuld är pengar skyldig; kredit är de lånade pengarna som kan spenderas.

2 Priset på pengar är räntor

3 För mer om hur detta fungerar rekommenderar jag Nik Bhatias bok Skiktade pengar.

4 En ansvarsfriskrivning kan vara på sin plats här. Jag är inte anti-globalisering, pro-tariff eller isolationist i min ekonomiska synvinkel. Snarare försöker jag skissera ett exempel på hur ett monetärt system byggt tungt ovanpå en enda nations statsskulder kan leda till obalanser.

5 Om du är intresserad av att utforska nyansen och komplexiteten i kvantitativ lättnad, Lyn Aldens uppsats "Banker, QE och Money-Printing" är min rekommenderade utgångspunkt.

6 Från "Vad är egentligen 'Fed Put' och (när) kan vi förvänta oss att se det igen?" by James Lavish, en del av hans nyhetsbrev The Informationist

7 Ja, jag erkänner att en del av detta var resultatet av att stimulanspengar investerats.

8 Från "Den ultimata guiden till inflation" av Lyn Alden

9 Preston Pysh gjorde denna kommentar under en Twitter Spaces, som nu är tillgänglig via denna Bitcoin Magazine Podcast.

10 Även om detta ofta märks som "pengarutskrift", är den faktiska mekaniken bakom pengarskapande komplex. Om du vill ha en kort förklaring av hur detta går till, Ryan Deedy, CFA (en redaktör för det här stycket) förklarade mekaniken kortfattat i en korrespondens vi hade: "Fed får inte köpa USTs direkt från regeringen, vilket är anledningen till att de måste gå via affärsbanker/investeringsbanker för att genomföra transaktion. […] För att genomföra detta skapar Fed reserver (en skuld för Fed och en tillgång för affärsbanker). Affärsbanken använder sedan dessa nya reserver för att köpa UST från regeringen. När det väl har köpts, ökar finansministeriets allmänna konto (TGA) hos Fed med motsvarande belopp, och USTs överförs till Fed, som kommer att visas på dess balansräkning som en tillgång."

11 Från "Har statsskulden någon betydelse" av Lyn Alden

12 Från "Varför alla räntebärande investerare måste betrakta Bitcoin som portföljförsäkring" by Greg Foss

13 När jag säger "överdrivet monetariserad" syftar jag på kapital som flödar in i investeringar som annars skulle kunna sparas i en värdeaffär eller annan form av pengar om det fanns en mer adekvat och tillgänglig lösning för att behålla köpkraften.

14 Nu a boken med samma titel

15 Sagt under a makroekonomipanel på Bitcoin 2022-konferensen

16 Från Lyn Aldens artikel "Varför investerare bör bry sig om räntor och avkastningskurvan"

17 Källan är Parker Lewis "Den stora avfinansieringen"

18 För mer om bevis på reserver, se Nic Carter's Bevis eller reserver sida

19 Robert Breedlove gör ett fantastiskt jobb med att förklara egenskaperna hos pengar och hur de hänför sig till guld och Bitcoin i podcastavsnittet "BTC001: Bitcoin vanliga missuppfattningar med Robert Breedlove"

20 För mer om detta tema, kolla in "Varför Gold och Bitcon är populära (en översikt över bärartillgångar)" av Lyn Alden

21 Om detta verkar långsökt, kom ihåg att Bitcoin är öppen källkod och programmerbar som själva Internetprotokollstacken. Utan att kompromissa med dess grundläggande konsensusregler kan applikationer och teknologier byggas ovanpå den för att möta framtida monetära och finansiella behov. Detta görs för närvarande på andra lager som blixtnätverk.

22 Dessa tidigare nämnda tillgångsklasser är inte dåliga i sig. Investeringar och utlåning är viktiga drivkrafter för produktivitet och tillväxt. Men eftersom dagens pengar förfaller blir sparande och investeringar synonymt, och även de som vill undvika risker tvingas ofta ta på sig det.

23 Jim Crider är den första personen jag hörde beskriva denna distinktion i följande podcastavsnitt: "BCB029_JIM CRIDER: Finansplaneringens svarta får."

24 Från podcastavsnitt “BCB046_Dr. Jeff Ross: Treating Septic Markets”

25 Ordet "deflation" är kontroversiellt, komplext och mångfacetterat. När jag använder det här talar jag inte om en övergående eller tillfällig ekonomisk händelse eller period; snarare använder jag det för att beskriva potentialen för oflexibel monetär tillgång där köpkraften i sig växer under decennier och århundraden (tänk guld och andra hårda tillgångar). Jag håller med Jeff Booth om att "den fria marknaden är deflationär" och att tekniken i sig tillåter oss att göra mer med mindre. Enligt min åsikt behöver vi en valuta som bättre tillåter detta. Jeff Booth utforskar denna idé i detalj i sin bok Morgondagens pris.

26 Från Principer för att hantera en stor skuldkris av Ray Dalio

27 Från "Europeiska centralbanken är fångade. Här är varför." av Lyn Alden

28 Extrem skuldsättning är inte unik för medelklassen – hela samhället är överjämnt från topp till botten; Men på grund av bristande kunskap, utbildning och tillgång, är det min påstående att de lägre klasserna har en benägenhet att använda skulder mindre fördelaktigt.

29 Allen Farrington har nu en bok med samma titel: Bitcoin är Venedig.

30 Från Jeff Booth kommentarer på Bitcoin 2022 Conference under en makroekonomipanel

31 Kredit går till Greg Foss för detta koncept. Han utforskar detta i detalj i sin uppsats "Varför alla räntebärande investerare måste betrakta Bitcoin som portföljförsäkring" (särskilt på sid. 23).

32 Se podcastavsnitt "BCB049_Mauricio & Mario (LEDN): The Future of Financial Services"

33 Från "Bitcoin först" av Chris Kuiper och Jack Neureuter