*Če se vam zdi ta vsebina zanimiva, se prijavite na moje tedensko glasilo, Qi samostojnosti.

V zadnjih 40 letih je denarna politika povzročila padec obrestnih mer z visokih okoli 20 % na ničelno mejo. V istem obdobju se je ponudba denarja v ameriških dolarjih (USD) povečala po stopnji, kakršna še ni bila v sodobni zgodovini, cene sredstev v dolarjih pa so eksplodirale navzgor, medtem ko je povprečna urna plača v ZDA zaostajala v neverjetnem obsegu.

Ironično je, da je naraščajoča vrzel v premoženju, ki jo povzročajo zaostajanje plač in naraščajoče cene premoženja, nastala, medtem ko je Federal Reserve (Fed) ciljala na 2-odstotno stopnjo inflacije in spodbujala pripoved, da je inflacija dobra za gospodarstvo, dobra za gospodarsko rast in predvsem dobro za povprečnega Joeja. Zaradi tega se sprašujemo, zakaj Federal Reserve prek denarne politike prilagaja obrestne mere in postavlja inflacijske cilje ter ali ta intervencija res koristi gospodarstvu.

Za začetek se osredotočimo na vprašanje: zakaj vidimo to posredovanje Fed? ZDA imajo razmerje med skupnim dolgom in BDP (bruto domačim proizvodom) 257 %1. Zaradi te krhke dolžniške hiše iz kart, ki jo je ustvarila centralna banka Federal Reserve, se bojijo deflacije in njenih učinkov na gospodarstvo. Zvezne rezerve so potem v bistvu prisiljene posredovati, da jih ne bodo dojemali kot tiste, ki dovoljujejo propad gospodarstva. To počnejo predvsem z nižanjem obrestnih mer in z inflacijo, ali z drugimi besedami, z znižanjem vrednosti valute s povečanjem ponudbe denarja. Ta intervencija vodi do povečanja potrošnje, nakupov sredstev in napačnih naložb, kar posledično vodi do vedno večjega dolžniškega bremena in s tem vse večjega deflacijskega vetra v gospodarstvu. Cikel se nato ponovi, pri čemer mora Fed vedno znova posredovati. Zvezne rezerve so obtičale v zanki negativnih povratnih informacij, ki so jo same ustvarile.

Kakšni so stranski učinki inflacije?

Najprej si poglejmo učinke inflacije z vidika potrošnika. Za trenutek si predstavljajmo, da je vlada nenadoma podvojila celotno ponudbo dolarjev v sistemu. V teoriji bi se vse podvojilo, saj bi se vrednost valute prepolovila. Zdaj imajo proizvajalci izdelka ali storitve v bistvu 3 možnosti2:

- Lahko bi podvojili ceno svojega izdelka ali storitve, da bi ohranili svoje trenutne marže. Stranski učinek takšnega početja je, da bodo najverjetneje odgnali stranke.

- Lahko bi ohranili trenutno ceno. Stranski učinek tega početja je, da bodo utrpeli udarec na svojih maržah in s tem na rezultatu.

- Lahko bi ohranili trenutno ceno, vendar zmanjšali kakovost vložkov, ki sestavljajo njihov izdelek ali storitev. Stranski učinek takšnega početja bi bil, da bi svojim strankam zagotovili nižjo kakovost izdelka ali storitve, vendar ohranili svoje marže.

Ponavadi se zgodi, da proizvajalec izbere možnost 1 ali 3, da bi ubral pot najmanjšega odpora in zmanjšal morebitni udarec na končno vrednost. Imamo torej ta stranski produkt inflacije, pri čemer mora proizvajalec sedaj ali zvišati ceno izdelka ali storitve ali zavajati potrošnika z znižanjem kakovosti svojega izdelka ali storitve. Oboje vodi v izgubo potrošnikov.

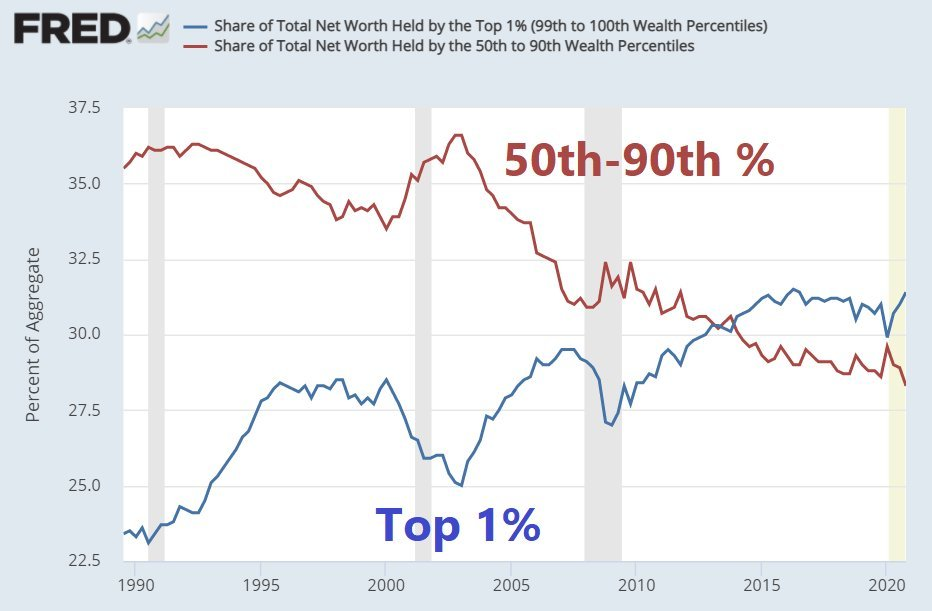

Drugič, poglejmo učinke inflacije z vidika sredstev. Ker inflacija razvrednoti kupno moč valute, povzroči povečanje cen in povpraševanja po sredstvih, kar posledično umetno poveča pomanjkanje. To ustvarja posredne učinke v obliki konfliktov in socialnih nemirov, saj nastajajo spori glede lastništva sredstev. Nato pride do monopolizacije, da bi tisti na oblasti obdržali nadzor zaradi naraščajočega pomanjkanja in cene sredstev. Nato imamo večjo težavo, pri kateri se začne pojavljati ogromna premoženjska neenakost med imetniki teh sredstev in imetniki valute, ko valuta izgublja kupno moč. To je razvidno iz zaostajanja povprečne urne postavke glede na sredstva v spodnjem grafikonu.

| januar 1980 - Jan 2021 Rast | januar 2010 - Jan 2021 Rast | januar 1980 - Jan 2021 XNUMX Anualizirana rast | januar 2010 - Jan 2021 XNUMX Anualizirana rast |

|

|---|---|---|---|---|

| Trg vrednostnih papirjev3 | 3379.78% | 236.84% | 9.04% | 11.67% |

| Nepremičnine4 | 446.51% | 66.38% | 4.23% | 4.74% |

| Zlato5 | 262.21% | 73.10% | 3.19% | 5.11% |

| Povprečno po urah Plača6 | 283.26% | 33.37% | 3.33% | 2.65% |

Tabela 1: Primerjava cen sredstev in rasti plač na uro

Še huje pa je, da se je v zadnjem desetletju to zaostajanje plač za cenami sredstev samo povečalo (kot je prikazano zgoraj pod stolpcem januar 2010 – januar 2021). To je povzročilo enega največjih prenosov bogastva iz nižjega razreda v višji razred v novejši zgodovini (spodnji grafikon).

Graf 1 78: Delež skupne neto vrednosti

V vlogi hudičevega odvetnika so imele centralne banke ob začetku inflacije dobre namene. Inflacija v obliki denarne ekspanzije ali prilagajanja obrestnih mer je način, kako Federal Reserve poskuša ublažiti kratkoročno volatilnost s spodbujanjem gospodarstva v času stresa. Vendar pa je vprašanje, da je volatilnost samo energija, ki je, kot vemo iz prvega zakona termodinamike, ni mogoče uničiti. Namesto tega se le preobrazi in tako s poskusom preprečitve/blažitve kratkoročnih bolečin v gospodarstvu to namesto tega odloži bolečino in okrepi njene prihodnje učinke. To je razlog, zakaj se prvotno zadolževanje v obliki denarnih in fiskalnih spodbud v času stresa razvije v to zver nenehnega povečevanja dolga, da bi preprečili gospodarski zlom.

Federal Reserve lahko trdi drugače, vendar rek "brezplačnega kosila ne obstaja" še vedno velja za denarne in fiskalne spodbude. S spodbujanjem gospodarstva v resnici pravijo: »Izberem preusmeritev denarja na eno področje gospodarstva in stran od drugega področja«. To drugo področje gospodarstva ima na koncu krajšo palico, ki je skoraj vedno nižji razred. Ne glede na to, kako Fed to prikazuje, bodo spodbude v obliki inflacije, helikopterskega denarja ali prilagajanja obrestnih mer vedno imele negativne stranske učinke.

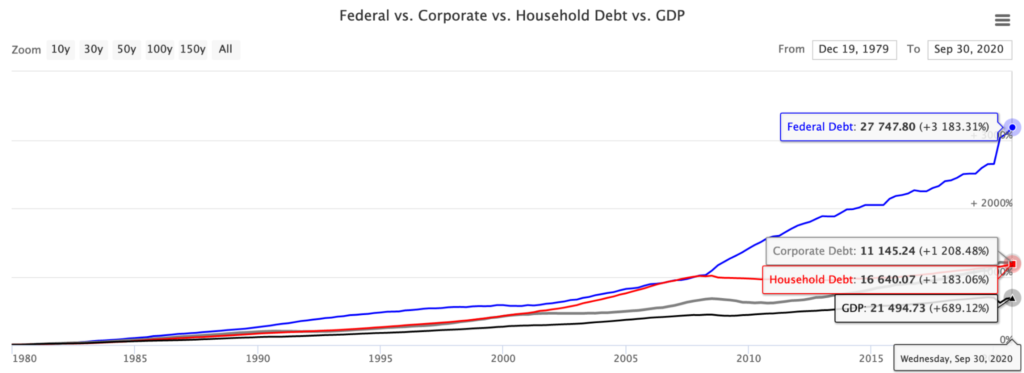

Zakaj torej ne moremo preprosto ustaviti te denarne intervencije, da bi zapolnili vrzel v bogastvu? Prej smo omenili deflacijski nasprotni veter. Da bi to razumeli, si moramo ogledati trenutno stanje dolga ZDA. Skupni zvezni dolg, dolg podjetij in gospodinjstev znašajo 55.26 bilijona USD v primerjavi z BDP 21.49 bilijona USD (kot je prikazano spodaj). To nam daje skupni dolg glede na BDP 257 %9. Preprosto povedano, na vsak dolar BDP pride 1 dolarja dolga. Previdno predpostavimo, da so povprečne obresti na ta dolg 2.57 %. To bi pomenilo, da bi v ZDA storitev samo samo plačilo obresti na njegov dolg, bi moral medletno zrasti za 7.71 %, preden bi opazili realno rast BDP.

Graf 2 10: Dolg v primerjavi z BDP

Nato pridemo do spoznanja, da je centralna banka med kladivom in nakovalom. Lahko bi pustili ZDA, da gredo v spiralo deflacijskega dolga, kar bi dejansko povzročilo zlom gospodarstva. Druga možnost je, da ohranijo nizke obrestne mere in nenehno širijo denarno bazo z inflacijo, v upanju in molitvi, da bo ta intervencija privedla do pomembne, produktivne rasti gospodarstva, kar bo ZDA omogočilo, da začnejo odplačevati svoje dolžniško breme. Zaenkrat je videti, da se centralna banka zanaša na upanje za slednjo možnost. To pomeni, da je zelo malo verjetno, da se bo to zniževanje vrednosti dolarja kadar koli ustavilo.

Zaradi tega se sprašujemo, da če se inflacija res dogaja, potem:

- a) Zakaj ne vidimo zloma USD v primerjavi z drugimi valutami? To ni le problem v ZDA, ampak globalno vprašanje. Če menite, da je dolg ZDA glede na BDP problem pri 257 %, je na svetovni ravni 356 %.11. Verjetno ste že slišali rek "naraščajoča plima dvigne vse čolne". Ta citat zadene žebljico na glavico in je razlog, da dolar ne izgublja vrednosti v primerjavi z drugimi valutami. Vsaka druga velika fiat valuta je v popolnoma enakem položaju. Vsi tiskajo stran, poskušajo prehiteti lastno dolžniško breme in so zato vsi ponižani s podobno hitrostjo.

Morda se potem vprašate, kako lahko to velja za vse države? Preprosto povedano, imamo še eno negativno povratno zanko. Recimo, da imate države A, B in C. Če se A in B odločita, da bosta znižali svojo valuto z inflacijo, se valuta C okrepi proti A in B. A in B imata zdaj težave pri trgovanju s C zaradi moči njegove valute, zato sta se odločila zmanjšati trgovanje s C, predvsem medsebojno trgovanje. C je nato prisiljen znižati svojo valuto, da bi ohranil svoje trgovinske odnose, tako da se to zmanjšanje trgovine ne bo nadaljevalo in vplivalo na njegovo gospodarstvo. Ta cikel se nato ponovi, ko se vsaka država še naprej ponižuje, da bi ostala v koraku druga z drugo. Vsaka država je v bistvu v podganji tekmi proti dnu, kjer bodo na koncu vse fiksne valute brez vrednosti.

- b) Zakaj ne vidimo rasti obrestnih mer zaradi inflacijskih učinkov monetarne ekspanzije? Centralne banke po vsem svetu ne morejo dopustiti dviga obrestnih mer. Iz zgornjih izračunov mora ameriški BDP zrasti za 7.71 % samo za servisiranje obresti na svoj dolg, ob predpostavki 3 % obrestne mere. Če bi se obrestne mere dvignile do 5 %, bi morale ZDA zrasti za 12.85 %, da bi servisirale obresti na svoj dolg. Zato opažamo, da države, kot sta Japonska in Avstralija, omejujejo obrestne mere z nadzorom krivulje donosa, da bi preprečile previsoko zvišanje obrestnih mer. Kakršno koli občutno zvišanje obrestnih mer bi lahko bilo katastrofalno za gospodarstvo.

Tako postane očitno, da zaradi ravnanje intervencije centralnih bank po vsem svetu, ne moremo uporabiti naših tradicionalnih meritev za sledenje inflaciji, kot so obrestne mere in menjalni tečaji. Poleg tega, če poskušate napredovati z vlaganjem v sredstva, vam tudi CPI (indeks cen življenjskih potrebščin) ne bo pomagal, saj je le povprečna cena košarice potrošniškega blaga in storitev. Ne vključuje sredstev, kot so delnice, nepremičnine in obveznice. Posredovanje centralne banke zamegljuje signale cen in inflacije na mikro in makro ravni ter tako vpliva na sprejemanje gospodarskih odločitev. Dandanes imamo zelo malo meritev, na katere se lahko zanesemo in s katerimi ne manipuliramo.

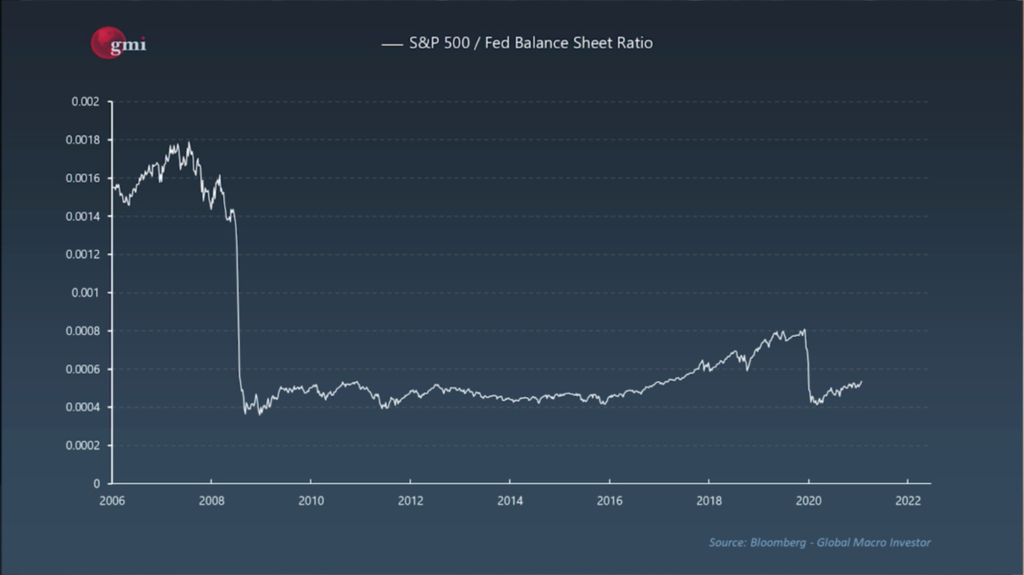

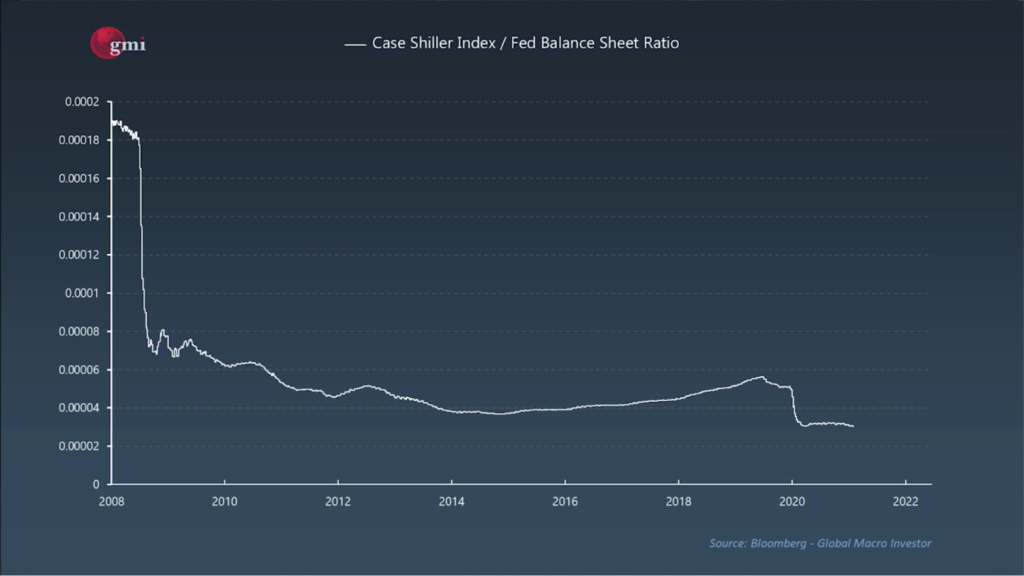

Do sedaj ste morda prišli do zaključka, da bi morali prehiteti to znižanje vrednosti dolarja, če vlagate le v nepremičnine, delnice in majhno količino zlata. Želim si, da bi bilo tako preprosto. Ko spremenimo lečo, skozi katero gledamo na ta sredstva, se pokaže drugačna slika. Namesto da kot imenovalec uporabljamo USD, poglejmo, kaj se zgodi, če uporabimo bilanco stanja Federal Reserve.

Graf 3 12: S&P 500 proti bilanci stanja Federal Reserve

Graf 4 13: Cene stanovanj v ZDA (indeks Case Shiller) glede na bilanco stanja Federal Reserve

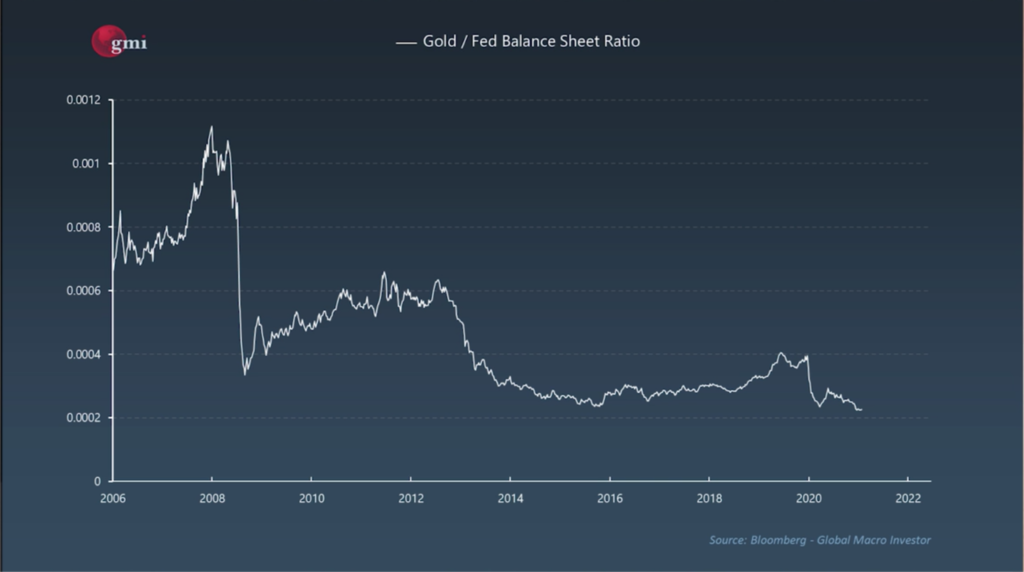

Graf 5 14: Zlato v primerjavi z bilanco stanja Federal Reserve

Kar se začne pojavljati, je, da ta sredstva v resnici ne doživijo velike apreciacije cen, kot smo bili prepričani. Namesto tega ta sredstva težko dohajajo padanje vrednosti USD, medtem ko povprečni delavec, ki ima v rokah dolarje, drastično izgublja kupno moč (Tabela 1). Nato postane jasno, da je ta denarna ekspanzija razlog za vedno večjo premoženjsko neenakost. Dokler ne bomo videli zmanjšanja monetarnih intervencij ali nove alternativne zdrave valute, bodo imetniki sredstev, natančneje imetniki kapitala, še naprej prevladovali, medtem ko bosta srednji in nižji razred zdrobljena. Še huje je, da se za to fasado naraščajočih cen premoženja zajebajo vsi, vključno z vlagatelji. Če ne boste vlagali pametno, boste težko prehiteli znižanje vrednosti USD.

To potem postavlja vprašanje, koliko širitve se dogaja pod pokrovom bilance stanja Federal Reserve? Če gremo na spletno stran Federal Reserve15, lahko vidimo, da se je bilanca stanja Feda povečala z 870 milijard dolarjev julija 2007 na 7.793 bilijona dolarjev aprila 2021. To je 17.33-odstotna letna rast. To je ovira, ki jo moramo premagati, da bi ostali pred padcem vrednosti USD. Pri tej ekspanziji je vedno prisoten strah pred neobvladljivo inflacijo in cenami, ki bežijo od nas. Videli smo, da se to dogaja v dolarjih, zlasti v cenah sredstev v zadnjem desetletju. Če pa kot imenovalec uporabimo bilanco stanja Fed, čeprav obstajajo obdobja prehodne rasti, kjer so določena sredstva uspešnejša, na splošno vidimo premajhno uspešnost.

Če pogledamo oviro 17.33 % v perspektivo. Tukaj je 15-letni letni donos različnih razredov sredstev16:

- Delnice z veliko kapitalizacijo – indeks S&P 500: 9.88 %

- Delnice z majhno kapitalizacijo – indeks Russell 2000: 8.91 %

- Mednarodne razvite delnice – indeks MSCI EAFE: 4.97 %

- Delnice nastajajočih trgov – MSCI Emerging Markets Index: 6.95 % ● REITs – FTSE NAREIT All Equity Index: 7.15 %

- Visokokakovostne obveznice – Indeks obveznic Bloomberg Barclays US Agg: 4.4 % ● Visoko donosne obveznice – ICE BofA ameriški indeks visokih donosov: 7.44 %

- Indeks ameriških zakladnih menic S&P 0–3 meseca: 1.11 %

- Zlato: 7.08%

- Nepremičnine: 2.28 %

Noben višji razred sredstev ni dosegel 17.33-odstotne ovire. Z drugimi besedami, če bi vlagali v katerega koli od zgornjih razredov sredstev s preprosto strategijo nakupa in držanja, bi v zadnjih 15 letih izgubili kupno moč. Če s pametnim vlaganjem ne presežete 17.33-odstotne stopnje denarne ekspanzije, izgubljate kupno moč. Tako preprosto je.

Razen če se izhodišča naše denarne politike spremenijo (tj. da se preusmerimo na avstrijski gospodarski pristop17), dvomim, da bomo videli pravo dolgoročno, pomembno rast sredstev in gospodarstva. Bolj verjeten scenarij je, da bo Fed nenehno zniževal valuto in napihoval breme dolga. Dolar bo še naprej izgubljal kupno moč, s čimer se bo povečala vedno večja vrzel v premoženju, Fed pa bo še naprej spodbujal pripoved, da je v gospodarstvu vse slabo in stabilno.

V način delovanja moramo narediti nekaj velikih sprememb. Spremeniti moramo naš pristop k denarni politiki in zagotoviti, da ljudje na oblasti prevzamejo odgovornost in ohranijo najboljše interese prebivalstva v ospredju. Vendar se je o teh vprašanjih govorilo ad nauseum, zato sem želel izpostaviti nekaj drugih:

Bančni sistem

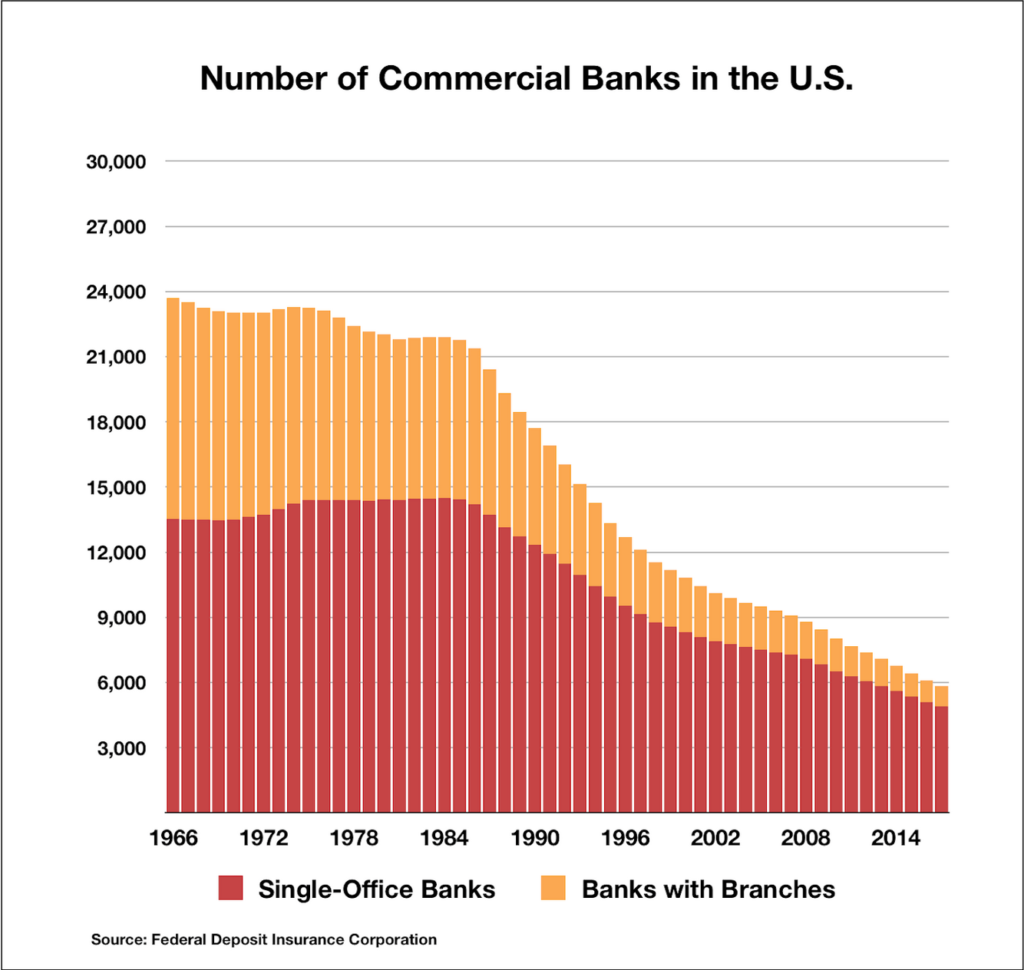

Majhne banke spodbujajo in posojajo mala podjetja, medtem ko velike banke spodbujajo in posojajo velika podjetja. Grozljivo je, da smo od leta 1960 priča padcu s približno 24,000 bank v ZDA na manj kot 6,000 bank danes (spodnji grafikon). To je posledica izvajanja zakonodaje, ki spodbuja širitev in združevanje, obenem pa zelo otežuje preživetje majhnih bank zaradi obročev, skozi katere morajo skakati. V trenutnem bančnem okolju nekaj izbranih bank prevladuje v industriji.

Graf 6 18: Število komercialnih bank v ZDA

Zakaj je to pomembno? To je pomembno, ker več kot 90 % poslovne populacije v ZDA predstavljajo mala in srednje velika podjetja. Mala podjetja so glavno gonilo gospodarske rasti in inovacij. Ta ista podjetja potrebujejo majhne banke, da preživijo. Potrebujejo možnost izposojanja, da bi lahko uvedli inovacije in rasli, tako da ta sredstva uporabijo za pomoč pri povečanju produktivnosti, povečanju učinkovitosti in sprejetju nove tehnologije, da bi ostali v koraku s konkurenco. Če se mala podjetja ne morejo zadolžiti, ima to velike posledice za gospodarsko produktivnost in rast19.

Da bi spodbudili rast malih podjetij, ki, kot vemo, ustvarja nova delovna mesta, spodbuja inovacije in povečuje produktivnost delovne sile, moramo spremeniti naš trenutni pristop do bančništva. Namesto lobiranja za zakonodajo, ki spodbuja konsolidacijo in združevanje v bančnem sektorju, moramo zmanjšati zahteve za majhne banke, da bi spodbudili širjenje majhnih podružnic v skupnostih.

Države, kot je Kitajska20 so prepoznale to potrebo po majhnih bankah, da bi spodbudile produktivnost, inovacije in rast. V zameno je Kitajska ena največjih izvoznih držav glede na odstotek BDP. Opazili so tudi velik vpliv na svojo stopnjo revščine. Odstotek kitajskih prebivalcev, ki živijo pod pragom revščine, je padel z 98.3 % leta 1990 na 24 % leta 2016. V tem istem obdobju se je nižji razred Združenih držav počasi povečeval.21, medtem ko so njihove borzne cene in cene stanovanj hkrati še naprej rasle in postale bolj nedosegljive za povprečnega človeka.

Šola trdih udarcev

Realno gledano smo zaradi velikosti dolžniškega bremena in sistemskih težav v gospodarstvu verjetno prepozni za uveljavitev pristopa šole hudih udarcev. Ne glede na to, moramo nehati brcati po pločevinkah in podpirati velike korporacije in velike banke vsakič, ko naletimo na padec v gospodarstvu.

Sredi 1900. stoletja je nacionalni park Yellowstone uvedel protokol za gašenje vseh manjših gozdnih požarov22. Menili so, da so škodljive za lokalno floro in favno ter so moteče za turiste. Niso pa spoznali, da so gozdni požari naravni del življenjskega cikla gozda in se pojavljajo, da bi očistili kopičenje vžiga in grmičevja, hkrati pa spodbujali biološko rast in raznolikost. Leta 1988 se je po letih preprečevanja najmanjših požarov nabralo dovolj grmičevja in vžiga, da je v parku zagorel požar, ki je uničil 36 % gozda.

Trenutno vidimo to igro v našem gospodarstvu. S podpiranjem gospodarstva vsakič, ko naletimo na oviro, smo:

- Spodbujanje napačnih naložb: Ko se ljudje preveč počutijo zadovoljni, da bo centralna banka ali vlada posredovala v času stresa, opazimo porast presežnega špekulativnega finančnega vzvoda, da bi povečali donose. To posledično vodi v netrajnostno rast in s tem povečuje krhkost našega gospodarstva.

- Povečanje premoženjske vrzeli: S tem prevelikim dolžniškim bremenom centralne banke nimajo druge možnosti, kot da znižajo valuto in ohranijo nizke obrestne mere, da preprečijo zlom sistema. Ta denarna ekspanzija povzroči dvig cen sredstev, medtem ko se kupna moč dolarja še naprej zmanjšuje. Kot vemo, imajo premožni premoženje, medtem ko ima nižji razred denar, kar ustvarja vedno večjo vrzel v premoženju.

- Omejevanje inovativnosti: Zombi podjetje je tisto, ki se ne more finančno vzdrževati. To je znak, da izdelek ali storitev, ki jo ponuja podjetje, nima dovolj povpraševanja ali da je bilo podjetje neodgovorno s svojimi financami in ni sposobno servisirati svojega dolga. To podjetje bi bilo zato treba prestrukturirati ali razpustiti. Morali bi dovoliti, da se odvija naravni življenjski cikel podjetja, namesto da podpiramo netrajnostna podjetja. Ko mora novo podjetje tekmovati z vedno večjim številom zombi podjetij, je za to podjetje še toliko večji izziv, da uspe in napreduje. To je zato, ker mora podjetje namesto osredotočanja na inovacije uporabiti del svojih virov za tekmovanje. Od julija 2020 19 %23 podjetij v ZDA, ki kotirajo na borzi, so zombi podjetja in to število narašča.

Recesije so naravni del gospodarskega življenjskega cikla, saj povzročajo introspekcijo, ki vodi v inovacije in spremembe. Izbrišejo slabe akterje, ki so prevzeli preveč finančnega vzvoda in slabo investirali. Na splošno imajo recesije pozitiven učinek na gospodarstvo, zato je kratkovidno posredovati in poskušati manipulirati z izidom.

Izobraževanje

Generacija milenijcev bo prva revnejša od svojih staršev24in to ni tema, ki bi jo želeli videti za prihodnje generacije. Da bi prekinili ta krog, moramo prilagoditi učni načrt, ki ga poučujemo v šolah, in dodati:

- Finančna pismenost: Pomembno je naučiti temelje pametnega vlaganja tako, da otroke seznanite z različnimi razredi sredstev in terminologijo v finančnem sistemu. To bo spodbudilo premik k boljšemu upravljanju denarja, kar bo ustvarilo zmanjšanje nepotrebne potrošnje zaradi boljšega razumevanja ohranjanja in rasti bogastva z vlaganjem.

- Izobraževanje o delovanju našega denarnega sistema: Tako bodo otroci bolje razumeli, kako je strukturiran naš denarni sistem. Po drugi strani pa jim bo to omogočilo, da bolje razumejo monetarno politiko in motive ljudi, ki jih volijo na oblast.

Uvedba finančnega izobraževanja v učni načrt omogoča posameznikom, da se počutijo bolj opolnomočene, da prevzamejo nadzor nad svojimi financami. Brez spremembe našega izobraževalnega sistema ne moremo pričakovati dviga finančne pismenosti.

Dolg

Globalno moramo biti bolj zavestni pri pristopu k dolgu. Dolg lahko razdelimo v 3 glavne kategorije:

- Dolg za potrošnjo: Dolg, uporabljen za potrošniške namene (tj. avtomobili, oblačila in tehnologija). Ta dolg je običajno prek kreditnih kartic in kreditnih linij.

- Dolg sredstva: Dolg, uporabljen za nakup sredstev (tj. kreditna linija lastniškega kapitala, hipoteka in naložbena marža). Ta dolg je ponavadi prek bančnih institucij in posredniških družb.

- Produktivni dolg: Dolg, ki se uporablja za produktivne poslovne namene za spodbujanje rasti ali za nakup izdelka/orodij, ki pomagajo pri produktivnosti, tehnologiji in inovacijah.

Gospodarsko blaginjo in rast določata, kako učinkovito tehnologija sodeluje s tremi gonili proizvodnje: zemljo, delom in kapitalom.25. Da pa bi povečali gospodarsko produktivnost in ustvarili trajnostno rast, moramo zagotoviti, da svoja prizadevanja enakomerno porazdelimo med vse tri gonilne sile. Če enemu od teh dejavnikov pripišemo večjo težo, se bo gospodarska rast sprva povečala. Če pa bomo nadaljevali s to potjo, se bo gospodarska rast umirila in sčasoma bo ta prekomerna uporaba delovala kot nasprotni veter, kar bo vodilo v zmanjšano gospodarsko rast.

V trenutnih gospodarskih razmerah je prišlo do prekomerne porabe kapitala za nenehno spodbujanje gospodarstva. Zdaj smo na točki, ko je ta prekomerna uporaba povzročila veliko povečanje potrošnje in dolgov sredstev, da bi dosegli zaznano gospodarsko rast. V resnici ne vidimo nobene pomembne rasti. Namesto tega le ustvarjamo nasprotni veter v obliki vedno večjega dolžniškega bremena. Svojo energijo moramo usmeriti v uporabo dolga na bolj produktivne načine z zmanjšanjem te zlorabe potrošnje in dolgov sredstev ter spodbujanjem produktivne uporabe dolga. Ta premik v načinu uporabe dolga bo pomagal drugim dvema goniloma proizvodnje, zemljišču in delu, ter posledično ustvaril smiselno gospodarsko rast.

To nas pušča pred vprašanjem: kaj lahko naredim kratkoročno kot posameznik? Svoj denar moramo dati v delo, zato se moramo odločiti, v katera sredstva bomo vlagali. Vendar niso vsa sredstva enaka. Če bi vsi dobili 1,000,000 dolarjev, potem bi domnevali, da bodo tisti, ki tega še niso storili, šli ven in kupili hišo in vsi bi živeli srečno do konca svojih dni. Upoštevajte, da ima majhen del prebivalstva že večino premoženja. Sprva bi zgodnji ptiči začeli kupovati nepremičnine. Vendar pa bi zaradi količine denarja, ki vstopa na nepremičninski trg, neravnovesje med ponudbo in povpraševanjem povzročilo skokovit porast cen stanovanj, cene zaostalih pa bi bile ponovno znižane, s čimer bi se ohranila trenutna neenakost v premoženju. Najti moramo sredstva, ki so sposobna prehiteti standardne razrede premoženja (nepremičnine, delnice in zlato) in v idealnem primeru prehiteti znižanje vrednosti USD, da bi smiselno povečali bogastvo in počasi zapolnili vrzel v premoženju.

Vnesite Bitcoin. Bitcoin morda ni samo kratkoročno do dolgoročno finančno koristen kot način za ustvarjanje bogastva, ampak je lahko tudi potencialna rešitev za družbena vprašanja, s katerimi se trenutno soočamo v družbah po vsem svetu. Zaradi tega želim Bitcoinu pristopiti s finančnega in socialnega vidika.

Kako nam lahko vlaganje v Bitcoin koristi s finančnega vidika?

Prvič, ob trenutni manipulaciji denarnega sistema ni težko ugotoviti, da nimamo naravnih, prostih tržnih obrestnih mer. To predstavlja veliko sistemsko težavo, pri čemer vsi izračuni vrednotenja lastniškega kapitala, nepremičnin in fiksnega donosa temeljijo na obrestnih merah kot glavnem vhodnem podatku. Če je vaš glavni vnos v izračun zelo napačen, kako lahko potem zaupate rezultatu tega izračuna? Morda imamo najbolj krhek, precenjen finančni sistem v zgodovini, in če naj bi se obrestne mere dvignile le za nekaj odstotnih točk, bi lahko pričakovali padec te hiše iz kart. Bitcoin je lahko zaradi svoje decentralizirane in nespremenljive narave brez izpostavljenosti nasprotni stranki odlična varovalka pred propadom finančnega sistema.

Drugič, Bitcoin je eno redkih sredstev, ki mu je uspelo prehiteti znižanje vrednosti USD. Od ustanovitve leta 2009 do aprila 2021 je dosegla skupno letno stopnjo rasti 256.87 %. Morda boste slišali ljudi reči, da je Bitcoin mehurček, in ne bom se spuščal v vse zavrnitve različnih argumentov (na spletu je veliko informacij o morebitnih vprašanjih). Vendar je pomembno omeniti, da ima Bitcoin fiksno zalogo 21 milijonov kovancev v primerjavi z vedno rastočim USD. To pomanjkanje je eden od glavnih dejavnikov, ki daje Bitcoinu vrednost, in dlje ko bo trajal ta poskus denarne ekspanzije, večje bo povpraševanje po Bitcoinu, saj bodo ljudje iskali rešilni čoln, da bi se izognili potapljajočemu se fiat sistemu.

Kako nam lahko vlaganje v Bitcoin koristi z družbenega vidika?

Predvsem pa verjamem, da ima vlada svoje mesto v družbi. Njegov namen je vzpostaviti pravičnost in domači mir, zagotoviti skupno obrambo, spodbujati splošno blaginjo in ohraniti svobodo svojega prebivalstva. Vendar pa bi moral biti glavni interes vlade njeni ljudje, ne ona sama in vsekakor ne majhen del njenega prebivalstva. Zato moramo zagotoviti, da bo vlada odgovorna in da bodo naši interesi v srcu. Če postane preveč močan, potem moramo vstati in sprejeti spremembe. Ko bo vzpostavljeno pravo upravljanje, bi morali videti rast blaginje, produktivnosti in inovativnosti, hkrati pa vsem dati enake možnosti, da rastejo kot posamezniki.

Ena večjih napak v našem trenutnem sistemu je, da nimamo trdne valute. Namesto tega smo moč denarnega sistema predali v roke centralni banki, na katero ima vlada velik vpliv. Neizogibno je, da bo vlada uporabila svojo avtoriteto za manipulacijo denarne ponudbe, da bi ohranila in povečala svojo moč. Imamo torej konflikt interesov. Ljudje želijo biti kapitalisti, medtem ko je vlada na drugi strani sama po sebi protikapitalistična in želi ohraniti nadzor. Bitcoin ima možnost spremeniti to napako v sistemu.

Če bo kripto sredstvo, kot je Bitcoin, postalo bolj razširjeno, bomo videli pozitivne stranske učinke obstoja prave valute. Odvzem sposobnosti vlade, da manipulira z valuto, kar posledično vrne moč v roke posameznikov, povzroči, da je vlada bolj fiskalno ozaveščena, hkrati pa zagotavlja, da deluje v najboljšem interesu svojega prebivalstva.

Zakaj bi Bitcoin prenesel moč na posameznika?

Bitcoin je prvo sredstvo, ki je resnično prenosljivo, nespremenljivo in decentralizirano. Poleg tega niso banke, institucije ali vlada tiste, ki posameznikom omogočijo dostop do njihovih bitcoinov, temveč posamezniki sami, ki imajo suverenost nad svojimi bitcoini. Če torej vlada postane preveč obremenjujoča, lahko posameznik spakira stvari in odide. Tehnologija odpravlja zemljiške omejitve, ki so vladam tradicionalno dajale del njihove moči.

To pa ne velja za tradicionalna sredstva. Vsaka pomembna količina gotovine ali zlata je običajno shranjena v banki, do katere lahko banka omeji dostop. Lastnina je nepremična in jo je zato mogoče zaseči, finančna sredstva na posredniških računih pa zamrzniti. To daje moč upravnemu organu ali tretjim osebam, ki imajo skrbništvo nad našim premoženjem. To pomeni, da je v centralizirani valuti moč v rokah izdajatelja, medtem ko je v decentralizirani valuti moč v rokah imetnika.

Če živite v razviti državi in verjamete, da je vlada v vašem najboljšem interesu, potem se morda zdi, kot da decentralizirane valute poskušajo rešiti ne-težavo. Vendar, kot smo videli skozi zgodovino, se lahko odnos med ljudmi na oblasti in splošnim prebivalstvom zelo hitro obrne, zato moramo zagotoviti, da vlada še naprej deluje v najboljšem interesu svojega prebivalstva. Poleg tega to ne velja za mnoge posameznike po svetu, ki nimajo udobja in stabilnosti v svoji državi. Na primer, ko je Grčija leta 2016 zašla v recesijo26, da bi vlada lahko financirala svoje obveznosti, je zamrznila bančne račune in ljudem zaplenila gotovino. Še huje pa je, da v mnogih državah v razvoju ženske ne morejo odpreti bančnih računov brez moškega podpisnika27. Zato se ne morejo rešiti in izboljšati svojih okoliščin. V obeh situacijah lahko Bitcoin vrne posamezniku njegovo svobodo.

Kot pri vsaki stvari je pomembno biti realen. Zato se moramo sprijazniti s tem, da bomo v kapitalistični družbi, če Bitcoin postane temeljno sredstvo v denarnem sistemu, zagotovo videli neko obliko premoženjske neenakosti. To je neizogibno. Vendar sta pravičnost in enake možnosti izrednega pomena in zdrava decentralizirana valuta, kot je Bitcoin, nudi najboljše možnosti za dosego tega. Posebnost bitcoina je, da lahko Bitcoin zaradi pomanjkanja manipulacije zaslužimo/pridobimo samo z delom ali žrtvovanjem virov. To omogoča Bitcoinu, da deluje kot glasovalni mehanizem, ki usmerja resnico in inovacije, tako da omogoča idejam, ki zagotavljajo vrednost, da se povzpnejo na vrh. To ne velja za USD. Centralna banka in vlada nadzorujeta porazdelitev USD. To jim daje nadzor nad tem, kdo lahko in kdo ne more uporabljati valute, kar jim daje moč, da se odločijo, kdo uspe in kdo ne.

Bitcoin je v svoji kratki 12-letni življenjski dobi na dobri poti, da ustvari globalne družbene spremembe in prvič v zgodovini omogoči ljudem pravi nadzor nad njihovim osebnim premoženjem. Verjamem, da bo v naslednjih nekaj desetletjih bitcoin sila, s katero je treba računati.

Nazadnje, verjamem, da vlaganje ni le finančni dobiček. Pomembno je, da vlagamo zavestno, da vlagamo dolgoročno in da vlagamo v sredstva, ki imajo pozitiven družbeni in gospodarski učinek. Čeprav nihče v resnici ne ve, kako bi izgledal svet s kriptovaluto v jedru denarnega sistema, je pomembno, da začnemo razpravljati o morebitnih alternativah našemu trenutnemu fiat sistemu. Glede na vse, kar zdaj vemo, naš trenutni način delovanja preprosto ne deluje in dlje ko bomo nadaljevali s to potjo, večje bodo morebitne posledice.

Če še niste, toplo priporočam, da spremljate spodnje navdihujoče ljudi in se jim želim zahvaliti za njihovo predanost izobraževanju drugih in znanje, ki so ga delili z naložbenim svetom. Zadnjih nekaj let so preoblikovali moj pogled na ta svet in za to sem jim večno hvaležen.

@PrestonPysh

@RaoulGMI

@ Breedlove22

@michael_saylor

@FossGregfoss

@Blockworks_

@JeffBooth

Reference

1 Frank, Silvan. "Ameriški dolg glede na BDP." Dolgoročni trendi, 2020, https://www.longtermtrends.net/us-debt-to-gdp/. Dostopano 28 4 2021.

2 Fridman, Lex. #176 – Robert Breedlove: Filozofija Bitcoina iz prvih načel. 2021. Apple Podcasts, https://podcasts.apple.com/ca/podcast/lex-fridman-podcast/id1434243584?i=1000517562151.

3 Yahoo Finance. "S&P 500 (^GSPC)." Yahoo Finance, 2021, https://finance.yahoo.com/quote/%5EGSPC/history/. Dostopano 28 4 21.

4 K, P. »Zgodovinske cene stanovanj: povprečna mesečna vrednost v ZDA od 1953 do 2020.« DQYDK, 2020, https://dqydj.com/historical-home-prices/. Dostopano 28 4 2021.

5 GoldPrice. "Zgodovinske cene zlata." Cena zlata, 2021, https://goldprice.org/. Dostop 28 04 2021. 6 Ekonomija, trgovina. "Povprečne urne plače v Združenih državah." Tradingeconomics, 2021, https://tradingeconomics.com/united-states/wages. Dostopano 28 4 2021.

6 Ekonomija, trgovina. "Povprečne urne plače v Združenih državah." Tradingeconomics, 2021, https://tradingeconomics.com/united-states/wages. Dostopano 28 4 2021.

7 FRED. »Delež celotnega neto premoženja, ki ga ima v lasti 1 % najboljših (99. do 100. percentil premoženja).« FRED, 2021, https://fred.stlouisfed.org/series/WFRBST01134. Dostopano 28 4 2021.

8 FRED. »Delež skupne neto vrednosti, ki ga ima 50. do 90. percentil premoženja.« FRED, 2021, https://fred.stlouisfed.org/series/WFRBSN40188#0. Dostopano 28 4 2021.

9 Frank, Silvan. "Ameriški dolg glede na BDP." Dolgoročni trendi, 2020, https://www.longtermtrends.net/us-debt-to-gdp/. Dostopano 28 4 2021.

10 Frank, Silvan. "Ameriški dolg glede na BDP." Dolgoročni trendi, 2020, https://www.longtermtrends.net/us-debt-to-gdp/. Dostopano 28 4 2021.

11 Rabouin, Dion. "Svetovni dolg se dvigne na 356% BDP." Axios, 2021, https://www.axios.com/global-debt-gdp-898959ed-f96a-4c4d-85a3-5d3cc419631f.html. Dostopano 28 4 2021.

12 RealVision. "Eksponentna doba: hiter in drzen vzpon kripto." RealVision, 2021, https://www.realvision.com/shows/expert-view-crypto/videos/the-exponential-age-cryptos-fast-and-furious-rise. Dostopano 28 4 2021.

13 RealVision. "Eksponentna doba: hiter in drzen vzpon kripto." RealVision, 2021, https://www.realvision.com/shows/expert-view-crypto/videos/the-exponential-age-cryptos-fast-and-furious-rise. Dostopano 28 4 2021.

14 RealVision. "Eksponentna doba: hiter in drzen vzpon kripto." RealVision, 2021, https://www.realvision.com/shows/expert-view-crypto/videos/the-exponential-age-cryptos-fast-and-furious-rise. Dostopano 28 4 2021.

15 FRED. »Sredstva: Skupna sredstva: Skupna sredstva (zmanjšana za izločitve iz konsolidacije).« FRED, 2021, https://fred.stlouisfed.org/series/WALCL. Dostopano 28 4 2021.

16 Novel investitor. "Letni donosi razreda sredstev." Novel investitor, 2021, https://novelinvestor.com/asset-class-returns/. Dostopano 28 4 2021.

17 Hall, Mary. "Avstrijska ekonomska šola." Investopedia, 2021, https://www.investopedia.com/articles/economics/09/austrian-school-of-economics.asp. Dostopano 28 4 2021.

18 ILSR. "Število bank v ZDA, 1966-2017 (graf)." ILSR, 2019, https://ilsr.org/number-banks-u-s-1966-2014/. Dostopano 28 4 2021.

19 DiMartino Booth, Danielle. "Kako banke delujejo in narekujejo gospodarstvo." youtube, 2021, https://www.youtube.com/watch?v=u8j51XZegsk. Dostopano 28 4 2021.

20 Makrotrendi. "Stopnja revščine na Kitajskem 1990-2021." Makrotrendi, 2016, https://www.macrotrends.net/countries/CHN/china/poverty-rate. Dostopano 28 4 2021.

21 Kočhar, Rakeš. "Ameriški srednji razred je stabilen po velikosti, vendar finančno izgublja prednost družinam z višjimi dohodki." Pew Research, 2018, https://www.pewresearch.org/fact-tank/2018/09/06/the-american-middle-class-is-stable-in-size-but-losing-ground-financially-to-upper-income-families/. Dostopano 28 4 2021.

22 Nacionalni park Yellowstone. "Požari iz leta 1988." National Park Service, 2021, https://www.nps.gov/yell/learn/nature/1988-fires.htm. Dostopano 28 4 2021.

23 Sharma, Ruchir. "Reševalci uničujejo kapitalizem." Wall Street Journal, 2020, https://www.wsj.com/articles/the-rescues-ruining-capitalism-11595603720. Dostopano 28 4 2021.

24 Lowrey, Annie. "Milenijci nimajo možnosti." Atlantic, 2020, https://www.theatlantic.com/ideas/archive/2020/04/millennials-are-new-lost-generation/609832/. Dostopano 28 4 2021.

25 Williams, Grant. The End Game Ep. 6 – Lacy Hunt. 2020. Apple Podcasts, https://podcasts.apple.com/us/podcast/the-end-game-ep-6-lacy-hunt/id1508585135?i=1000487560045.

26 Joël Valenzuela, Joël. "Grčija zasegla 500,000 bančnih računov v vrednosti 1.6 milijarde evrov, pobeg z bitcoinom." Cointelegraph, 2016, https://cointelegraph.com/news/greece-seizes-500000-bank-accounts-worth-euro-16-bln-escape-with-bitcoin. Dostopano 28 4 2021.

27 Merelli, Annalisa. "Dva zemljevida pojasnjujeta, zakaj ženske ne morejo zbrati kapitala." quartz, 2018, https://qz.com/1176717/risk-averse-and-yet-untrustworthy-how-sexist-bias-affect-womens-access-to-credit-and-funding/. Dostopano 28 4 2021.

Odlično, hvala!

Kadarkoli Rafael! Cenim, da ste si vzeli čas in si ogledali članek, in upam, da ste našli vrednost.