✌️ Dobrodošli v najnovejši številki The Informationist, glasila, ki vas naredi pametnejše v samo nekaj minutah vsak teden.

🙌 Informator vzame en trenutni dogodek ali zapleten koncept in ga za vas poenostavi v točkah in lahko razumljivem besedilu.

🧠 Zveni pametno? Nahranite svoje možgane s tedenskimi številkami, poslanimi neposredno v vaš nabiralnik tukaj

Današnje krogle:

- Kaj pravzaprav je korelacija?

- Kako se beta razlikuje?

- Kaj imajo ti opraviti z obvladovanjem tveganj?

- Še kaj morate vedeti?

- Razmišljanja o Bitcoinu

Navdihujoč tvit:

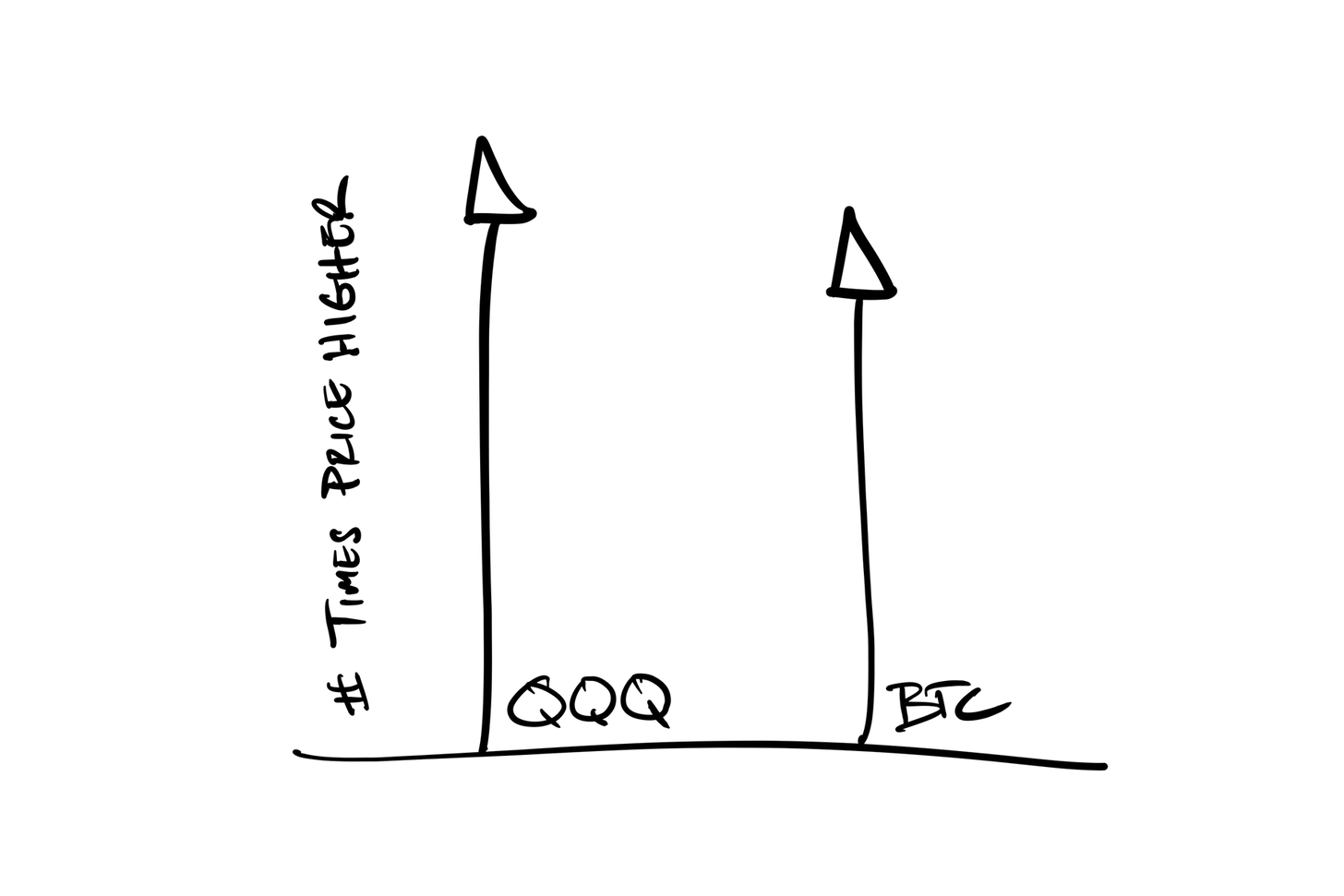

Bitcoin <> 30-dnevna korelacija Nasdaq pri 0.82. $ BTC $ QQQ pic.twitter.com/oGoMrlgPdL

- Dylan LeClair 🟠 (@DylanLeClair_) Januar 19, 2022

Dylan tukaj poudarja, da se Bitcoin giblje precej v isti smeri kot trg NASDAQ (QQQs), kar nakazuje, da Bitcoin deluje bolj kot tehnološka delnica kot neodvisna hranilnica vrednosti (SoV).

🎯 Kaj pravzaprav je korelacija?

Najprej razjasnimo, kaj natančno je korelacija. V bistvu, ko rečemo, da sta dve spremenljivki povezani, mislimo, da se pogosto premikata navzgor ali navzdol v isto smer. Na primer:

Bolj kot bo vetrovno, več valov boste verjetno našli v morju.

Njihov korelacijski faktor je verjetnost (ne znesek, ki) se gibljejo v isto smer.

Na zgornjem Dylanovem grafikonu lahko vidite, ko se NASDAQ (QQQ) v zadnjih 30 dneh giblje navzgor in navzdol, se Bitcoin v povprečju giblje v isto smer ~82 % časa (izračun koeficienta je nekoliko bolj zapleten, vendar to zadostuje za poenostavitev).

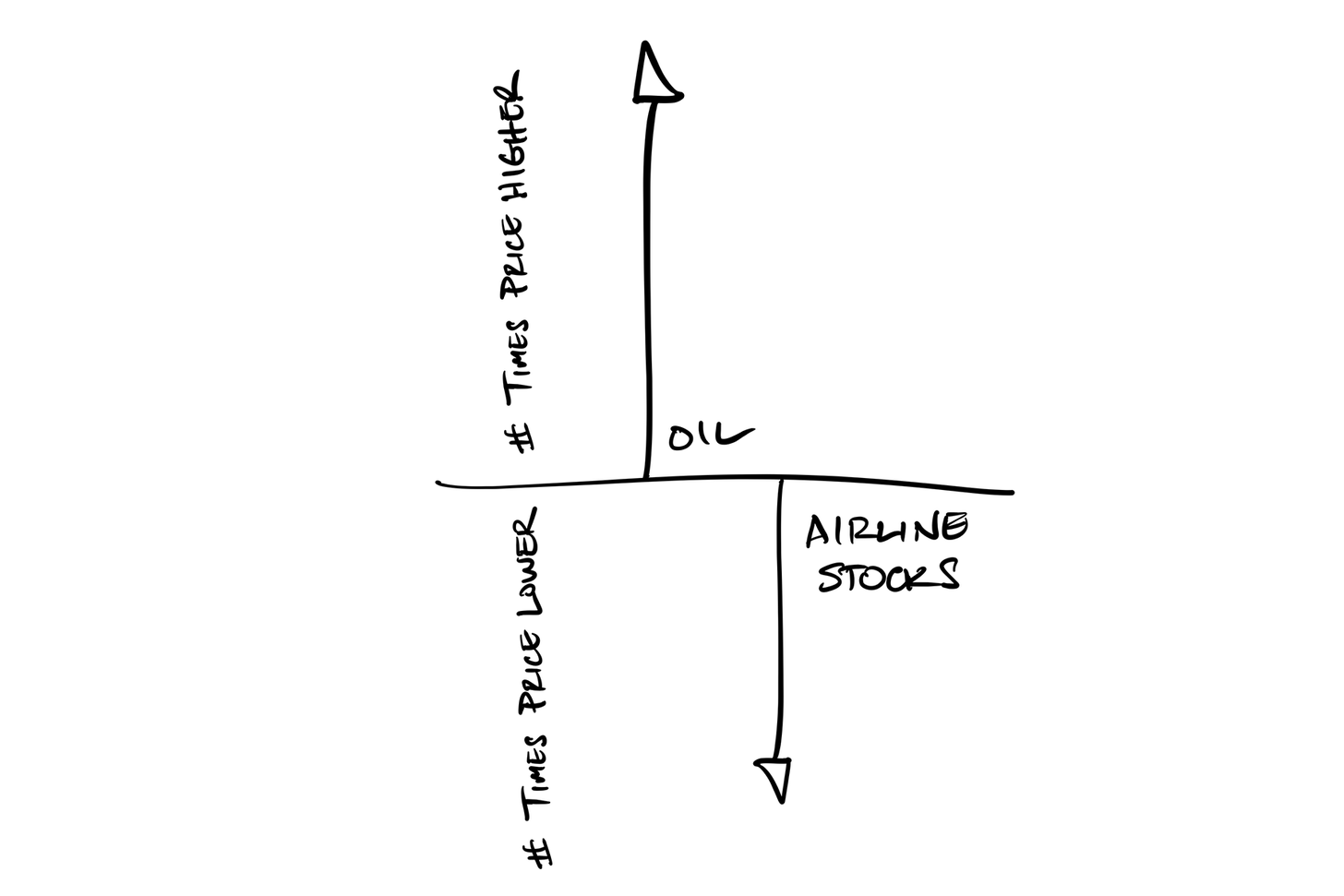

Za vrednostne papirje, ki se pogosto gibljejo v nasprotnih smereh (pomislite na terminske pogodbe za nafto in delnice letalskih prevoznikov, na primer), naj bi bili v negativni korelaciji.

Da povzamem:

- Vrednostni papirji, ki vedno premikanje v isto smer: Korelacija = +1

- Vrednostni papirji, ki se gibljejo v naključnih smereh: korelacija = 0

- Vrednostni papirji, ki vedno premikanje v nasprotnih smereh: Korelacija = -1

Preprosto, kajne? V redu, pojdimo še korak naprej.

🔍 Kako se beta razlikuje?

Do sedaj ste morda že uganili ... beta upošteva tako smerno povezavo med vrednostnimi papirji kot razmerje volatilnosti (velikost premikov). Beta običajno vidimo kot merilo, ko gledamo, koliko se vrednostni papir giblje v primerjavi z indeksom.

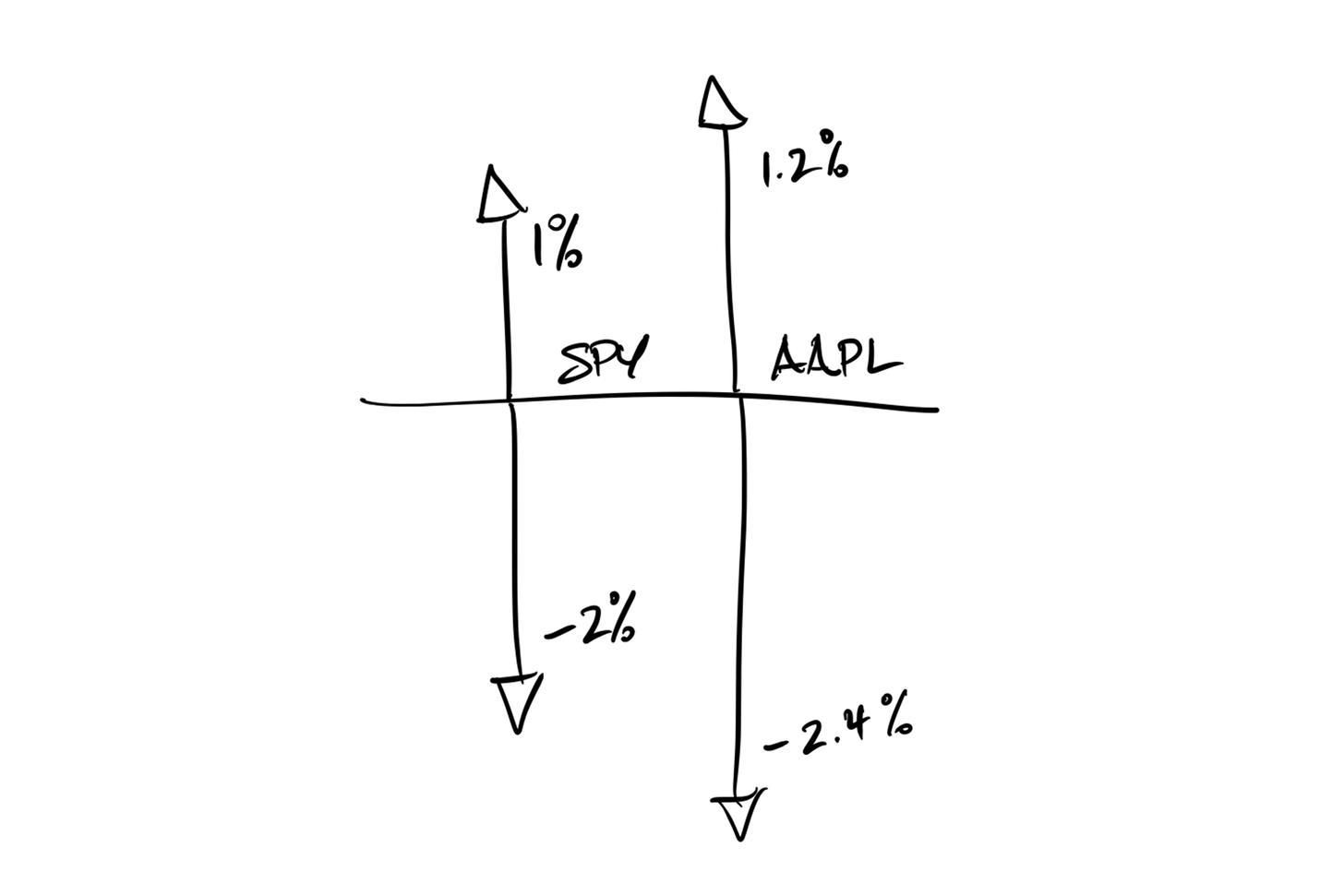

Na primer, Apple (AAPL) ima trenutno beta 1.2 v primerjavi z indeksom S&P 500.

To pomeni, da če S&P 500 naraste za 1 %, bi moral AAPL narasti za 1.2 %. In če S&P 500 pade za 2 %, bi moral AAPL pasti za 2.4 % itd.

Vsota:

- Vrednostni papirji, ki niso povezani z indeksom: beta = 0

- Vrednostni papirji, ki se gibljejo bolj kot celoten trg: beta > 1

Ok, dajmo vse skupaj.

✍️ Kaj ima to opraviti z obvladovanjem tveganj?

Oboje je pomembno, saj kot upravitelj portfelja (ne glede na to, ali gre za pokojninski sklad v vrednosti milijarde dolarjev ali za vaš lastni pokojninski račun) želite zagotoviti, da nimate portfelja, polnega vrednostnih papirjev, ki so med seboj močno povezani .

Namesto tega želite nekaj, ki imajo med seboj negativne korelacije, da izravnajo vpliv zunanjih dejavnikov na vaš portfelj kot celoto.

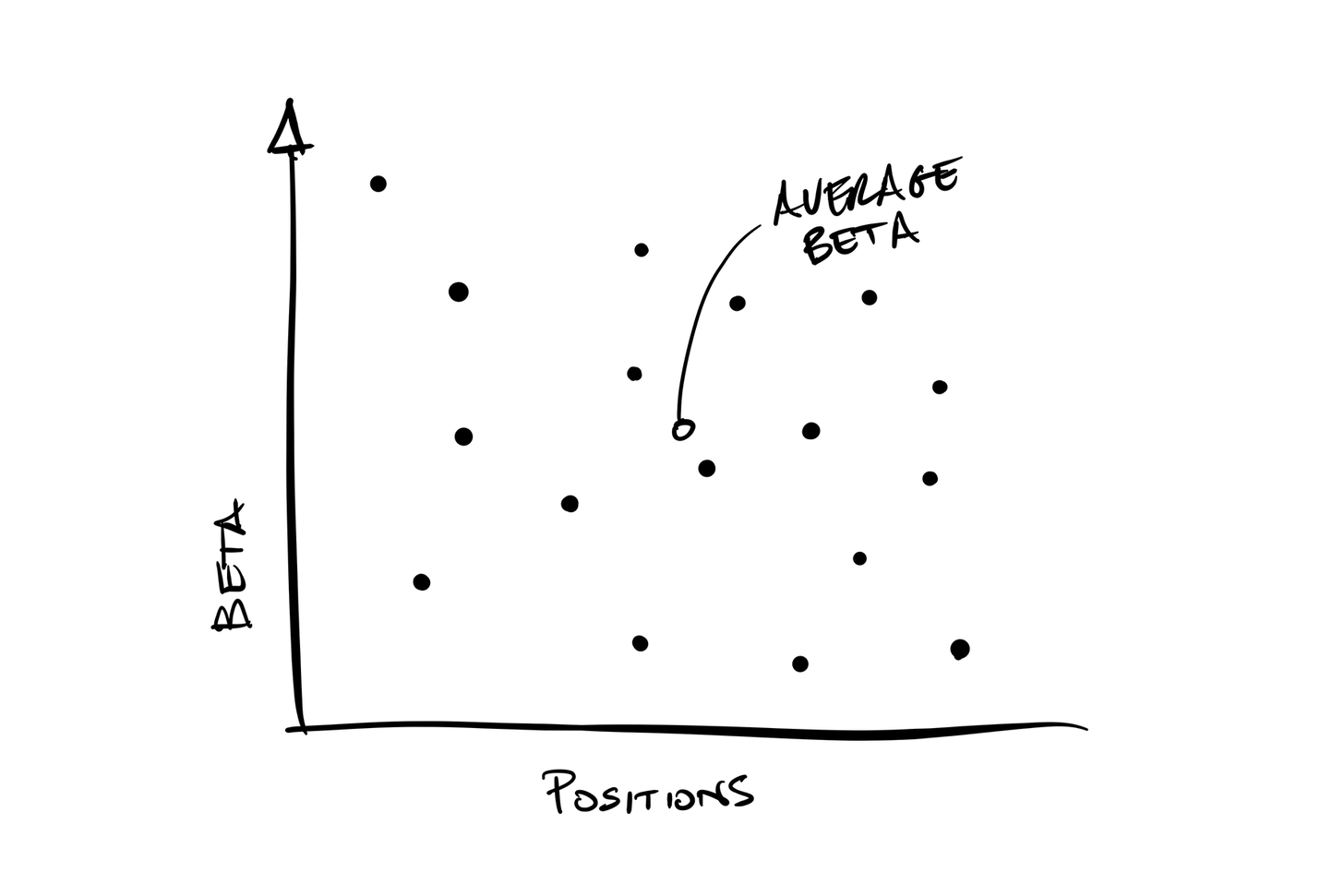

Drugič, želite biti prepričani, da natančno razumete, kaj je vaš portfelj beta, da ne boste preveč izpostavljeni velikim tržnim premikom (nedavni primer tega bi bil ARKK investments ETF, ki nosi neverjetnih 1.61 tržne beta 🤯). In tako, če imate v svojem portfelju veliko delnic z visoko stopnjo beta, tistih z vrednostjo beta nad 1, potem lahko to povprečje dosežete tako, da v svoj portfelj dodate delnice z nižjo stopnjo beta.

Za vedno, večina platform za trgovanje vključuje beta podatke o vrednostnih papirjih ali pa jih lahko brezplačno najdete na Yahoo Finance. Nato jih pomnožite z % velikosti vsake pozicije v vašem portfelju in jih seštejte za vaš skupni portfelj beta.

🧠 Še kaj morate vedeti?

Ena stvar, ki jo morate imeti v mislih, je, da v času tržnih pretresov ali stisk večina tveganih sredstev gravitira k korelaciji +1. Z drugimi besedami, vsi se gibljejo skupaj.

To se zgodi, ker so vlagatelji nagnjeni k zmanjšanju izpostavljenosti celotnemu trgu, ko ta pada. Ne glede na to, ali se izogibajo velikim črpanjem, poskušajo prilagoditi trg za povečanje donosov ali sprostijo denar za izpolnitev zahtevanih kritja, prodajo vse in vse vrednostne papirje, ki jih imajo.

Strah, pohlep ali bolečina. Ni važno.

Zato pogosto vidimo vrednostne papirje, ki so med tržnim šokom preprodani, njihova cena pa je daleč pod njihovo temeljno vrednostjo. Ker to vedo, pametni upravljavci denarja opazujejo priložnosti za nakup teh podcenjenih vrednostnih papirjev, ko trgi zlomijo.

Ko so svoje lastne portfelje postavili tako, da preživijo nevihto z uravnoteženjem svojih beta in ohranjanjem likvidnosti, lahko vstopijo in izkoristijo nepovezane trge.

🧐 O Bitcoinu…

Zadnje čase se veliko piše o tem, kako Bitcoin deluje tako kot vaša povprečna tehnološka delnica in ne kot prava hranilnica vrednosti (SoV). Korelacijski faktor za S&P 500 in NASDAQ se je dejansko dvignil na ravni, ki to nakazujejo.

Dejstvo je, da TradFi Bitcoin, skupaj s preostalim prostorom kriptovalut, še vedno obravnava kot tvegano sredstvo. Nekaj, kar je špekulativno in nestanovitno, zato je velikost v portfeljih in trgovanje kot tako. Ko trgi hitro rastejo, se je bitcoin precej dobro odrezal, kar se je pokazalo v letih 2020 in začetku leta 2021.

Toda ko trgi padejo, je bitcoin eno prvih sredstev, ki jih zlasti institucije začnejo prodajati. Zaradi tega je nekoliko vodilni kazalnik za tvegana sredstva na kratek rok.

Z drugimi besedami, osebno pričakujem, da bo Bitcoin vodil trge višje pri okrevanju.

Toda kdaj bo potem Bitcoin postal pravi hranilec vrednosti in oblika denarja, kakršen naj bi bil, in se ločil od tveganih sredstev, da ne bi bil le manj koreliran, ampak sploh ne bi bil koreliran?

Dobro vprašanje.

Osebno verjamem, da bo Bitcoin moral imeti širše in globlje razumevanje v institucionalni naložbeni skupnosti, preden se to zgodi. Ko bo dovolj menedžerjev "dobilo", bodo ustrezno razporedili. To bo povzročilo, da se bo cena dvignila in ohranila vrednost, ki zmanjša nestanovitnost in privabi več vlagateljev, da dodelijo Bitcoin. In na tej točki se cena ustali na ravni, ki jo lahko loči od svoje tvegane dediščine.

Kdaj točno se bo to zgodilo, lahko samo ugibamo.

To je vse. Upam, da se počutite nekoliko pametnejši, ko poznate korelacijo in beta različico, in ste pripravljeni, da ju začnete vključevati v svoj portfelj in pristop k upravljanju tveganj.

Kot vedno lahko odgovorite na to glasilo z vprašanji ali temami, ki vas bodo zanimale v prihodnosti!

✌️Slišimo se kmalu,

James