✌️ Dobrodošli v zadnji številki Informator, glasilo, ki vas vsak teden naredi pametnejše v samo nekaj minutah.

🙌 Informator vzame en trenutni dogodek ali zapleten koncept in ga za vas poenostavi v točkah in lahko razumljivem besedilu.

🧠 Zveni pametno? Nahranite svoje možgane s tedenskimi številkami, poslanimi neposredno v vaš nabiralnik tukaj

Današnje krogle:

- Kdo sploh je Volcker?

- Kakšen je bil Volckerjev trenutek?

- Zabava, kot da je leto 1980?

- Kaj potem namesto tega?

Navdihujoč tvit:

Powell je v intervjuju na denarni konferenci Cato Institute zvenel zelo Volckerjevo. Tvegana sredstva in gospodarstvo bodo ostali na strelišču. Delniške delnice še niso dosegle dna in to ne bo mehak pristanek.#RosenbergResearch

- David Rosenberg (@EconguyRosie) September 8, 2022

Kot poudarja David, je predsednik FED-a Powell nedavno kanaliziral Paula Volckerja in ohranil precej sokolsko držo. Ampak stvar je v tem, da Jerome Powell ni Paul Volcker in to niso 80. leta, ljudje.

Sprehodimo se skozi, kako in zakaj, kajne?

🧐 Kdo sploh je Volcker?

Najprej, kdo je ta lik Paula Volckerja, o katerem kar naprej poslušamo? Kot superjunak Federal Reserve ali kaj podobnega. Zakaj še naprej slišimo njegovo ime 40 let po njegovem tako imenovanem trenutku v Fed?

Za začetek je bil Paul Volcker po študiju in poklicu ekonomist, ki je študiral na Princetonovi šoli za javne in mednarodne zadeve, nato na Harvardski podiplomski šoli za javno upravo in nazadnje na Londonski šoli za ekonomijo.

Njegova prva služba je bila kot ekonomist v banki Federal Reserve v New Yorku. Nato je izmenično delal v ameriški zakladnici in Chase Manhattan Bank, preden se je vrnil kot predsednik newyorške centralne banke. Nato je bil po sedemindvajsetih letih svoje poklicne kariere imenovan za predsednika Federal Reserve.

Nasprotno pa je Jerome Powell, sedanji predsednik Feda, po študiju in poklicu pravnik in politik, ki je študiral politiko na Princetonu in nato pravo na Georgetownu. Po nekaj letih dela kot sodniški uradnik in nato odvetnik se je preselil na področje združitev in prevzemov pri investicijski banki Dillion Read v New Yorku. Po tem je Powell nekaj časa preživel na ameriškem ministrstvu za finance, kjer je nadziral preiskave investicijske banke Salomon Brothers.

Še vedno odvetnik, ne ekonomist.

Nato se je vrnil v zasebni sektor, delal je pri združitvah in prevzemih, nato pa za sklad, ki ga je ustanovil sam. Powell se je nato obrnil (vidite, kaj sem tam naredil? 😉) in se vrnil v DC, da bi delal za think tank.

Nazaj k politiki.

Tukaj je Powell leta 2011 dosegel, da je kongres zvišal zgornjo mejo dolga. Nato ga je predsednik Obama imenoval za guvernerja zveznega odbora, leta 2017 pa je prevzel krmilo kot predsednik FED, ki ga je imenoval predsednik Trump.

Ok, zdaj imamo predstavo o njuni karieri in razlikah v izkušnjah, vrnimo se k Volckerju in 80-im.

🤕 Kakšen je bil Volckerjev trenutek?

Najprej povejmo, da Volcker ni bil ravno junak, nič manj superjunak, za ameriško gospodarstvo. Dolgo preden je dočakal svoj trenutek, je bil Paul Volcker eden izmed peščice ključnih svetovalcev predsednika Nixona, ki je ZDA leta 1971 predlagal, da začasno prekinejo zamenljivost ameriškega dolarja v zlato.

Uradno smo bili odstranjeni iz zlatega standarda.

Ta poteza je bila opredeljena kot velik prispevek k nenehni finančni manipulaciji s strani Fed in posledično morebitnim fiskalnim težavam za ZDA.

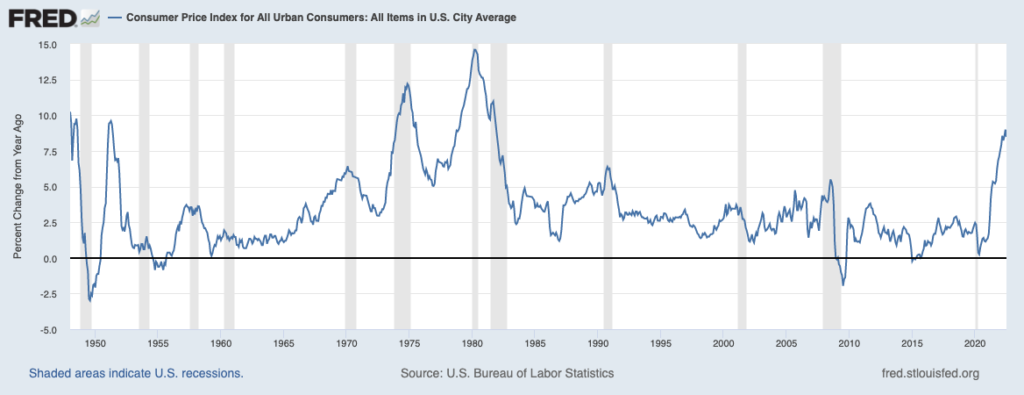

Če se ozremo naprej v sedemdeseta leta prejšnjega stoletja, smo videli veliko teh težav, ki se kažejo v gospodarstvu ZDA.

Poglejte, pred letom 1965 je bila inflacija precej stabilna in se je gibala okrog 2%. Toda povečana poraba vlade med vietnamsko vojno je povzročila, da se je inflacija začela močno dvigovati in presegla tisto čarobno 2-odstotno stopnjo. Potem, ko so ZDA opustile zlati standard, se je začelo stopnjevati. Z naftnim embargom OPEC leta 1973 se je cena plina skoraj početverila, inflacija pa je poskočila na dvomestno številko, preden se je v naslednjih letih ustalila na približno 7-odstotni ravni.

Fed je postopoma zviševal obrestne mere, da bi ukrotil inflacijo, toda do leta 1979 so skokovite cene energije in hrane inflacijo znova poslale na raven od 9 do 10 %, kar je doseglo vrh pri skoraj 15 %.

Nekaj konteksta.

Ko je Volcker leta 1979 prevzel mesto predsednika Feda, je ameriški BDP znašal 3.2 %, brezposelnost 6.0 %, inflacija pa 11.3 %.

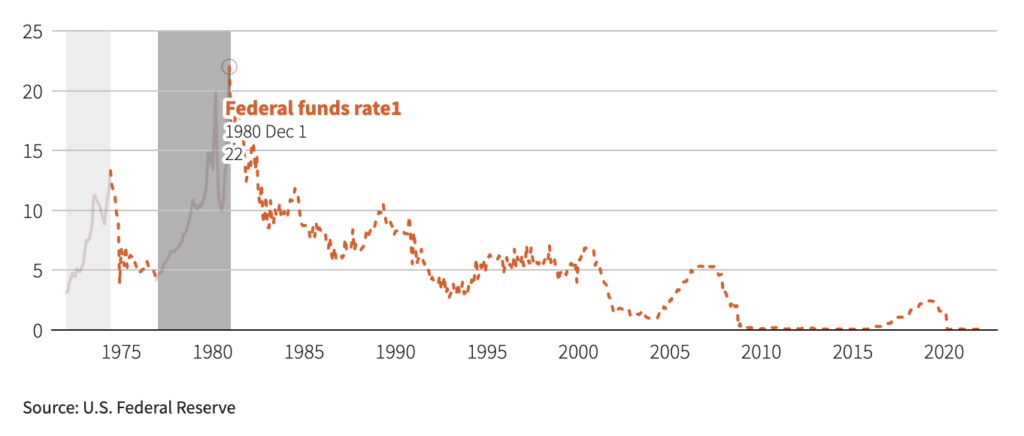

Da bi se spopadel z inflacijo, tudi če bi to pomenilo sprožitev recesije, je Volcker začel agresivno dvigovati ciljno obrestno mero Fed Funds in v nizu zvišanj, začasnih znižanj in novih dvigov je obrestno mero Fed Funds dvignil na 20 %.

Kot lahko vidite iz spodnjega grafikona, je efektivna obrestna mera Fed Funds (to, kar trg dejansko ceni glede na ciljno obrestno mero) decembra 22 dosegla 1980 %.

Krepko. Agresivno. Učinkovito.

Do leta 1982 je bil BDP -1.8 %, brezposelnost 10.8 %, inflacija pa 6.2 %.

Gospodarstvo je bilo trdno v recesiji, ljudje so protestirali proti Fedu, cene so se umirjale, zato se je Volcker umaknil in znova znižal obrestne mere.

Volckerjev pivot.

Do leta 1983 se je BDP vrnil na 4.6 %, brezposelnost je bila 8.3 %, inflacija pa 3.2 %.

Naloga opravljena.

Inflacija od devetdesetih let 1990. stoletja je ostala razmeroma omejena in se je gibala okoli ravni 2 do 3 %.

Do zdaj seveda.

Glede na to, da bo BDP v tretjem četrtletju znašal 2.8 %, brezposelnost na zgodovinsko najnižji ravni 3.5 % in inflacija 8.5 %, nekateri kličejo po novem Volckerjevem trenutku. Šokantno zvišanje obrestnih mer s strani sedanjega predsednika Feda Powella, da bi dosegel moč Volckerja in kos izzivu ukrotitve inflacije enkrat za vselej.

Ne tako hitro, ekonomisti iz fotelja. Ker danes ni leto 1980 in bi lahko bil rezultat popolnoma uničujoč za ameriško gospodarstvo in nazadnje zlomil ameriško finančno ministrstvo.

Obiščimo, zakaj, naslednjič.

🥳 Zabava, kot da je leto 1980?

Če ste me pred kratkim spremljali na Twitterju in brali The Informationist Newsletter, ste slišali, da opozarjam na ogromno količino dolga, ki ga imajo ZDA v svoji bilanci stanja. To je skupaj z zmanjševanjem prihodkov od kapitalskih dobičkov in davkov od dohodkov pravnih oseb povzročilo velik primanjkljaj za državno blagajno, ki ga lahko pokrije le z izdajo dodatnega dolga.

Preprosto povedano, zdaj smo narod zgrajen na zadolževanju. Pika.

Za referenco, leta 1980 je bil zvezni dolg ZDA glede na BDP 30 %.

Danes je 125%.

Odkar nismo več na zlatem standardu, Združene države praktično niso imele nadzora nad stopnjo, s katero se lahko poveča ponudba denarja. Z drugimi besedami, lahko poljubno tiska denar. In lahko se zadolžuje v nedogled.

Če še niste brali o spirali ameriškega dolga, vas močno spodbujam, da si vzamete le nekaj minut in izveste o negotovem položaju, v katerem smo se znašli. tukaj.

Za množico TL;DR vam bom naredil super preprosto.

ZDA ves čas poslujejo v primanjkljaju. Ko primanjkljaj raste, preprosto izda več dolga, da zapolni vrzel med prihodki (davki) in odhodki (pravice + obramba + razno).

En problem.

Z višanjem obrestnih mer se višajo tudi stroški izposojanja. Če želite to prenesti s svinčnikom na papir, je tukaj trenutna proračunska situacija v ZDA, kot jo je ocenil Kongresni urad za proračun (CBO):

4.8 tisoč dolarjev davkov – 3.7 tisoč dolarjev upravičenj – 800 milijard dolarjev obrambe = 300 milijard dolarjev ostanka za stroške obresti

Trenutni odhodki za obresti na $30T državnih obveznic = $400B

300B – 400B = -100B

(ups)

Zdaj pa si predstavljajte, da Powell in Fed postaneta stroga, res stroga glede inflacije. Predstavljajte si, da dvigne obrestne mere, daleč navzgor, kot je to storil Volcker. Recimo, da je dvignil ciljno stopnjo na 10%.

Letni strošek obresti pri zamenjavi trenutnih 30 tisoč dolarjev dolga z 10 % bi bil 3 tisoč dolarjev.

To je 2.7 tisoč dolarjev nad proračunom. In to še pred obsežnim zmanjšanjem prihodkov od davka na kapitalske dobičke zaradi tržnega zloma, ki bi ga povzročil, ter strmega padca davkov od dohodkov pravnih oseb zaradi povečanih stroškov izposojanja in zmanjšane dobičkonosnosti podjetja.

Kar je še huje, finančno ministrstvo bi moralo nato izdati dodatnih 2.7 tisoč dolarjev dolga, da bi pokrilo to vrzel, po novi 10-odstotni obrestni meri.

Čeprav bi bili v resnici nadomestitveni stroški višji, saj bi imele daljše zapadlosti višje obrestne mere od ciljne obrestne mere Fed Funds.

Očitno se ne bo nikoli zgodilo.

V redu, kaj pa če, ker so bile naše obrestne mere tako dolgo tako nizke, da uporabljamo primerljiv odstotek dvigov premikov namesto absolutnih odstotnih dvigov na ciljno obrestno mero Fed Funds.

Trenutno sedimo pri 2.5 % na najvišji meji ciljne obrestne mere Fed Funds.

Recimo, da Powell naredi to, kar je naredil Volcker, in to podvoji v dveh ali treh pohodih, vse do 5 %. In recimo, da bi bil povprečni nadomestitveni strošek dolga državne blagajne potem 6 %.

Zamenjava 30 tisoč dolarjev dolga s 6 % bi letno stala 1.8 tisoč dolarjev obresti. To je 1.5 tisoč dolarjev nad proračunom (ne pozabite, da je trenutno v proračunu za stroške obresti predvidenih le 300 milijard dolarjev).

Tudi to je pred zmanjšanimi davčnimi prihodki za ta proračun. V resnici bi bili prihodki precej nižji od te ocene. In to tudi preden je Fed prodal komaj kaj od 5.7 tisoč dolarjev zakladnic, ki jih ima v svoji bilanci stanja za svoj program QT.

Zvišanje stopenj do 5 % bi povzročilo veliko višjo brezposelnost, resno prizadelo hipotekarni in stanovanjski trg ter znatno vplivalo na zmožnost potrošnikov, da plačajo svoje dolgove s spremenljivo obrestno mero. Pozabite na mehko pristajanje, kot si Powell vedno znova želi. To bi bil padec gospodarstva, od katerega bi lahko trajalo desetletje ali več, da si opomore.

Pod črto, tudi to se ne bo zgodilo.

Ne pozabite, da je bil Volckerjev pristop šokanten in izveden je bil v nizu potez v skoraj treh letih. Veliko preveč (skoraj 50 %) ameriškega dolga bi zapadlo in bi ga bilo treba nadomestiti v tem časovnem okviru danes.

Če bi Powell resnično povzročil Volckerjev šok in zvišal obrestne mere na ustrezne ravni iz leta 1980 ter jih tam obdržal celo dve leti, bi ameriško gospodarstvo, trg ameriških zakladnic in ameriška zakladnica sama preprosto propadli.

🤨 Kaj potem namesto tega?

Po mojem mnenju ima Fed omejene možnosti. Powell lahko zviša obrestne mere ravno toliko, da je videti strog do inflacije, ne da bi povzročil zlom trga in s tem zmanjšal davčne prihodke ZDA. Lahko poskoči dvakrat, morda še trikrat, vendar le do končne stopnje (končna najvišja stopnja tega cikla) približno 3.5 do največ 4 %.

Tudi če se stopnja inflacije ne vrne na zastavljeni cilj 2 %, se lahko Powell umakne, medtem ko kaže na smer spremembe stopnje inflacije. Fed lahko le tiho sprejme 3- do 4-odstotno trenutno stopnjo inflacije in razglasi zmago.

In potem bo hitro naredil to, kar je leta 1982 naredil Volcker, a tokrat bo moral to storiti prej. Namesto tega do konca leta 2023.

Moral se bo obrniti in znova začeti zniževati tečaje.

Zakaj?

To je samo matematika, prijatelji. Matematika, ki ni v prid Fedu ali ministrstvu za finance.

Višja inflacija, lahko želodec. Še posebej, ker pomaga napihniti pretekli dolg s cenejšimi prihodnjimi dolarji za plačilo obresti in glavnice. In poleg tega je zadnja stvar, ki jo Powell želi storiti, strmoglaviti gospodarstvo v depresijo in povzročiti krater celotne hiše dolgov ter končati šarado zadolževanja.

Torej, kaj lahko storite kot vlagatelj?

Ste me že slišali reči, mislim, da je bistvenega pomena imeti trden denar in sredstva, ki lahko ohranijo svojo vrednost v daljšem časovnem obdobju. Imeti nekaj denarja v teh časih negotovosti je pametno, še posebej, če imate kratkoročne potrebe, pa tudi izbrati vrednostne delnice, če želite ostati na trgu. Toda posedovanje zlata, srebra in bitcoinov bo pomagalo bodisi v scenariju zloma ameriške zakladnice/hiperinflacije bodisi, kar je veliko bolj verjetno, ko pride pivot in se začne neskončnost QE.

Kar vsi pričakujemo, na koncu tudi bo.

To je vse. Upam, da se počutite nekoliko pametnejši, ko veste za Volckerja in njegov trenutek ter kako se leto 2022 razlikuje od leta 1982!

Preden odidete, odgovorite na to glasilo z vprašanji ali temami, ki vas bodo zanimale v prihodnosti. In če želite dnevne finančne vpoglede in komentarje, me lahko vedno najdete Twitter!

✌️Slišimo se kmalu,

James

Star sem 63 let, torej sem živel v mandatu Pavla V. Zdi se, da sta on in Jimmy Carter zadnja človeka na tem položaju, ki sta naredila pravo stvar namesto politično smotrnega. Dobro bi bilo, če bi preučili sedemdeseta in osemdeseta leta prejšnjega stoletja. Ko sem v začetku 1970-ih diplomiral na fakulteti, me je skrbelo, ali bom našel delo (dvomestna brezposelnost) in si privoščil preživetje (dvomestna inflacija). Lahko se ponovi. FED in zvezna vlada (razen nekaj let v poznih devetdesetih) nista bila fiskalno odgovorna. To stanje moramo spremeniti in začeti voliti ljudi, ki želijo služiti državi namesto samih sebe.