"Paradigma", kot jo definira Ray Dalio, je časovno obdobje, v katerem »trgi in tržni odnosi delujejo na določen način, ki se mu večina ljudi prilagaja in ga sčasoma ekstrapolira«. Do »premika paradigme« pride, ko so ti odnosi pretirani, kar ima za posledico »trge, ki delujejo bolj nasprotno kot podobno, kot so delovali med prejšnjo paradigmo«.

Pred letom 2008 je prišlo do štirih takšnih sprememb paradigme, od katerih je bila vsaka opredeljena z bistveno spremembo okvira denarne politike odbora Federal Reserve kot odgovor na nevzdržno rast dolga. Leta 2008 smo bili priča peti in zadnji spremembi paradigme, ko je nekdanji predsednik Feda Ben Bernanke uvedel kvantitativno sproščanje (QE) kot odgovor na veliko recesijo. Od takrat je Fed deloval na neznanem ozemlju in sprožil več krogov že tako nekonvencionalne denarne politike s škodljivimi rezultati.

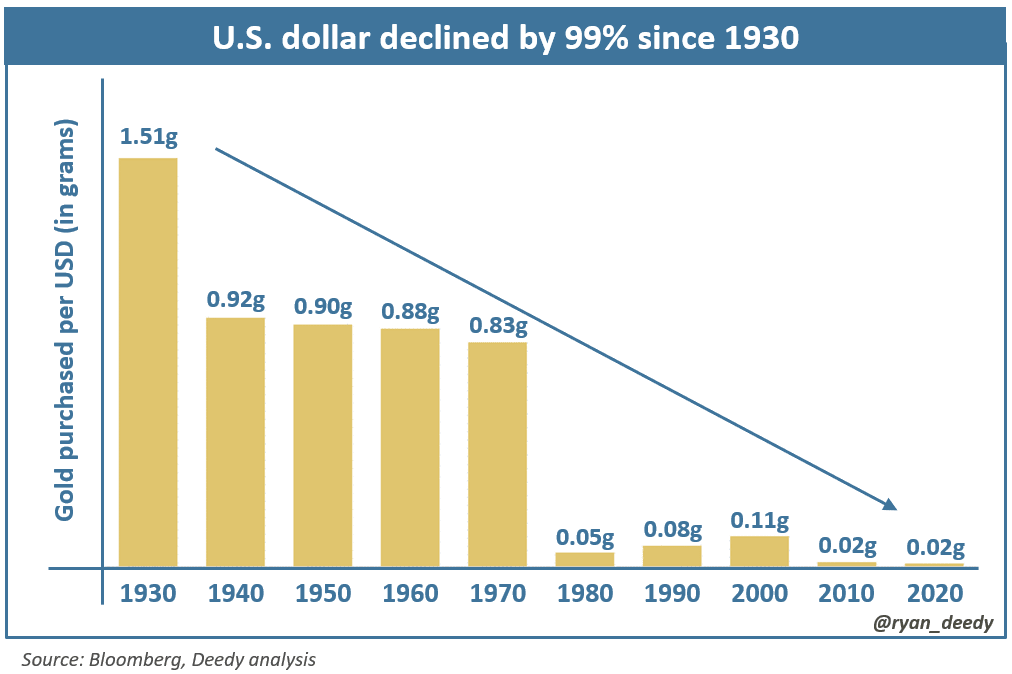

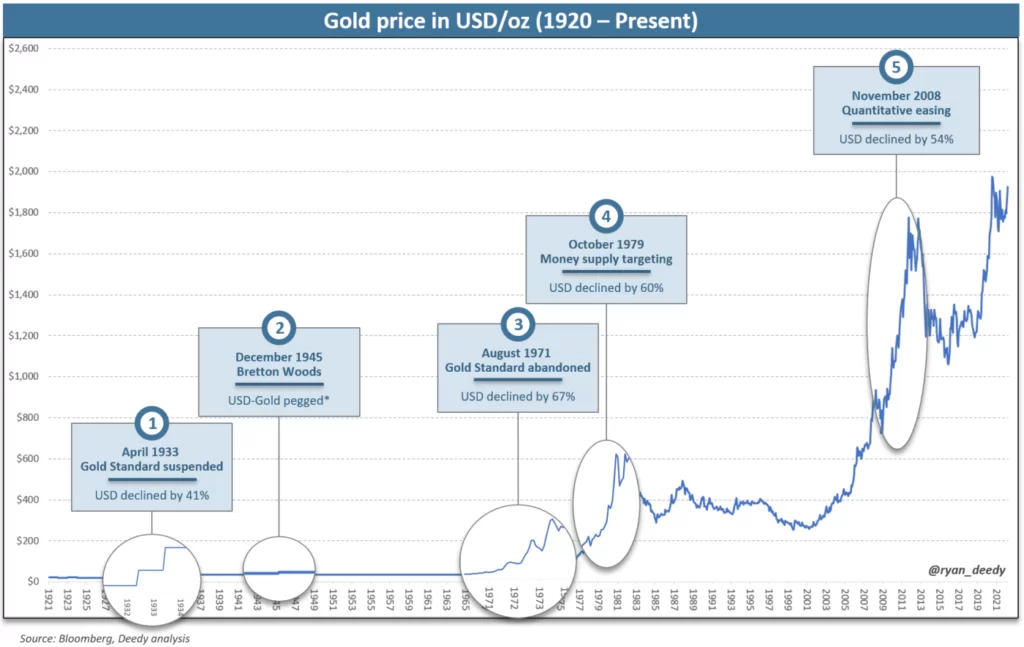

Pomembna in boleča posledica zadnjih petih sprememb paradigme je bila devalvacija ameriškega dolarja. Od prvega premika leta 1933 je dolar v primerjavi z zlatom izgubil 99 % svoje vrednosti.

Zlato, kupljeno za ameriški dolar, se je od leta 1930 drastično zmanjšalo

Trenutno živimo v obdobju z državnim dolgom brez primere, naraščajočimi inflacijskimi pritiski in stopnjevanjem geopolitičnih konfliktov. To se dogaja tudi v času, ko globalni vpliv Združenih držav pojema in je status rezervne valute dolarja postavljen pod vprašaj. Vse to kaže, da se trenutni paradigmi hitro približuje konec.

Analiziranje preteklih sprememb paradigem bo nekatere pripeljalo do pričakovanja vrnitve k zlatemu standardu, vendar zdaj živimo v svetu z alternativnim in boljšim denarnim sredstvom – bitcoinom – ki se hitro uveljavlja med posamezniki in narodi. Za razliko od preteklih paradigem izum bitcoina predstavlja potencial za nov denarni okvir – standard Bitcoin.

Da bi bolje ocenili potencialni učinek spremembe sedanjega denarnega sistema, je pomembno razumeti, kako smo prišli do te točke. Oboroženi s tem znanjem bomo v boljšem položaju za krmarjenje glede prihajajoče spremembe paradigme, s tem povezane gospodarske nestanovitnosti in razumeli potencialni vpliv na vrednost dolarja. Bitcoin bo verjetno igral osrednjo vlogo pri tem prehodu, ne samo kot varčevalno orodje, ampak tudi pri oblikovanju prihodnje denarne politike.

VLOGA DOLGA V POSLOVNEM CIKLU

Poslovni cikel se nanaša na ponavljajoče se zaporedje povečanj in upadov gospodarske dejavnosti skozi čas. Štiri stopnje poslovnega cikla vključujejo širitev, vrh, krčenje in dno. Za ekspanzivno fazo so značilni izboljšanje gospodarskih razmer, naraščajoče zaupanje potrošnikov in nižje obrestne mere. Ko se rast pospeši in ponudba posojil poveča, so posojilojemalci spodbujeni, da uporabijo finančni vzvod za financiranje nakupov sredstev. Vendar ko gospodarstvo doseže poznejša leta cikla, se inflacija ponavadi poveča in nastanejo premoženjski baloni. Najvišje gospodarske razmere se lahko vzdržujejo leta, a sčasoma se rast spremeni v negativno, kar vodi v fazo krčenja cikla. Resnost in dolžina teh padcev se lahko razlikujeta od blage recesije, ki traja šest mesecev, do depresije, ki traja več let.

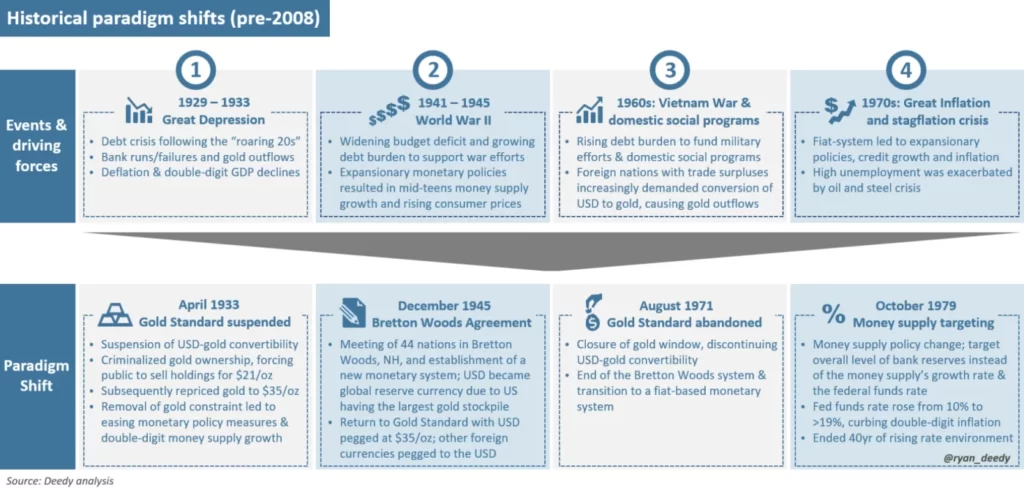

Znesek dolga, nakopičenega v ekspanzivni fazi poslovnega cikla, igra ključno vlogo pri tem, kako se oblikovalci politik odzivajo na gospodarske krize. V preteklosti je Fed večino recesij krmaril tako, da se je opiral na svoja tri orodja denarne politike: operacije odprtega trga, diskontno stopnjo in obvezne rezerve. Vendar so bili pred letom 2008 štirje primeri, ko se je Fed obrnil od zgodovinskih norm in uvedel nov okvir denarne politike, ki je označil konec ene paradigme in začetek druge – spremembo paradigme.

PREMIKI ZGODOVINSKE PARADIGME

Prva sprememba paradigme se je zgodila leta 1933 med veliko depresijo, ko je predsednik Franklin D. Roosevelt prekinjena konvertibilnost dolarjev v zlato, s čimer se dejansko opusti zlati standard. Prekinitev povezave dolarja z zlatom je Fed-u omogočila, da brez omejitev poveča ponudbo denarja za spodbujanje gospodarstva.

Po letih, ko so globalne centralne banke financirale vojaška prizadevanja svoje države v drugi svetovni vojni, je monetarni sistem leta 1945 s podpisom sporazuma iz Bretton Woodsa ponovno uvedel vezavo dolarja na zlato doživel še eno spremembo paradigme. Vrnitev na zlati standard je vodila v skoraj 15 let večinoma uspešnih časov za ameriško gospodarstvo. Nominalni bruto domači proizvod (BDP) je v povprečju dosegel 6-odstotno rast, inflacija pa je kljub zelo prilagodljivi obrestni politiki ostala umirjena pri okoli 3.5 %.

Vendar se je državna poraba v šestdesetih letih prejšnjega stoletja povečala za podporo programom socialne porabe in za financiranje vietnamske vojne. Kmalu se je vlada spet znašla v breme prevelikega dolga, naraščajoče inflacije in naraščajočega javnofinančnega primanjkljaja. Zvečer 1960. avgusta 15 Richard Nixon razglasitve da bo zaprl zlato okno in končal zamenljivost dolarja v zlato – eksplicitno neizpolnjevanje dolžniških obveznosti – da bi zajezil inflacijo in tujim državam preprečil, da bi povrnile zlato, ki jim ga še dolgujejo. Nixonova napoved je uradno označila konec zlatega standarda in prehod na denarni sistem, ki temelji izključno na fiat.

Tako kot v tridesetih letih 1930. stoletja je opustitev zlatega standarda Fed-u omogočila, da poljubno poveča ponudbo denarja. Ekspanzivna politika, ki je sledila, je spodbudila eno najmočnejših inflacijskih obdobij v zgodovini. Z inflacijo do leta 10 presegla 1979 %, je takratni predsednik Feda Paul Volcker presenetljivo napovedal, da bo Fed začel upravljati obseg bančnih rezerv v finančnem sistemu, namesto da bi posebej ciljal na stopnjo rasti ponudbe denarja in dnevno obrestno mero zveznih sredstev. Opozoril je, da bo sprememba politike omogočila obrestne mere "znatna svoboda na trgu," izpostavljajo več "nihanjem". Obrestna mera zveznih skladov se je nato začela povečevati in na koncu presegla 19 %, zaradi česar je gospodarstvo padlo v recesijo. Volckerjeva sprememba politike in ponastavitev obrestnih mer na najvišje vrednosti vseh časov sta zaznamovala konec 40 let okolja naraščajočih obrestnih mer.

Zgodovinska paradigma se je spremenila pred letom 2008

VPLIV SPREMEMBE PARADIGME NA AMERIŠKI DOLAR

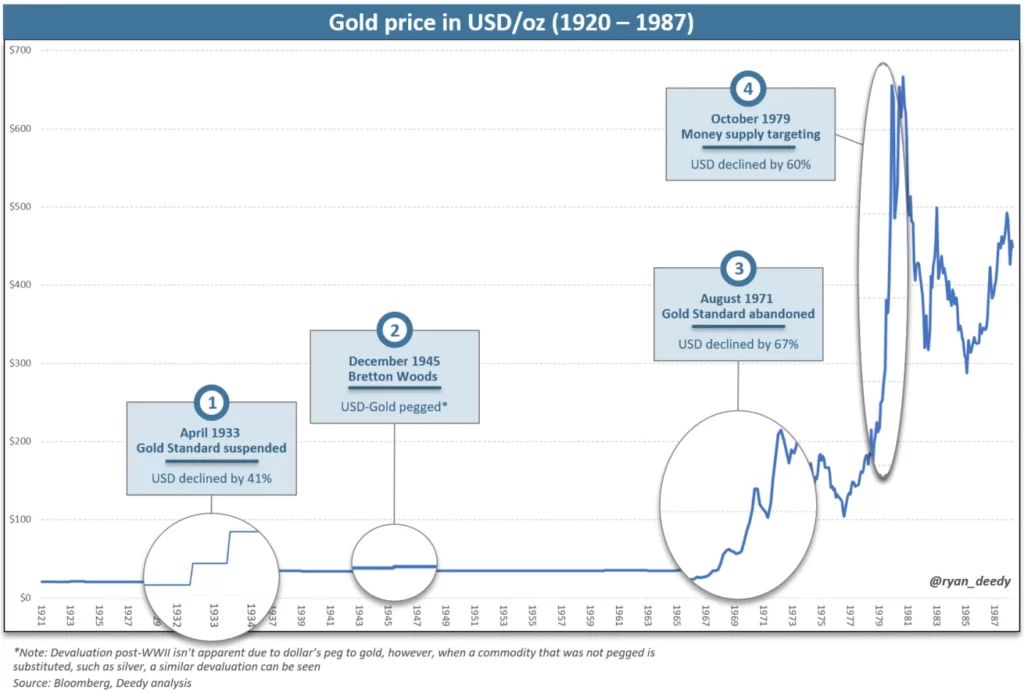

Zlato je eno redkih dobrin, ki se je skozi zgodovino uporabljalo kot sredstvo za shranjevanje vrednosti in kot valuta, kar dokazuje njegova vloga v monetarnih sistemih po vsem svetu, tj. »zlati standard«. Ne glede na fizično obliko se zlato meri po teži in čistosti. V Združenih državah je trojska unča standardna mera za težo zlata in karati za njegovo čistost. Ko je izmerjena, se lahko njegova vrednost navede v različnih menjalnih tečajih, vključno s tistim, ki se nanaša na ameriški dolar.

Ker ima zlato standardno mersko enoto, vsako nihanje njegovega menjalnega tečaja odraža povečanje ali zmanjšanje kupne moči zadevne valute. Na primer, ko se kupna moč dolarja poveča, lahko lastniki dolarjev kupijo več enot zlata. Ko vrednost dolarja upade, ga je mogoče zamenjati za manj enot zlata.

V času pisanja je cena v ameriških dolarjih za eno trojsko unčo zlata z 99.9-odstotno čistostjo približno 2,000 dolarjev. Po tem menjalnem tečaju je mogoče 10,000 $ zamenjati za pet unč zlata. Če bi se kupna moč dolarja okrepila za 20 %, bi cena zlata padla na 1,667 $, kar bi kupcu omogočilo nakup šestih unč za 10,000 $ v primerjavi s petimi unčami iz prvega primera. Če dolar pade za 20 %, bi se cena zlata zvišala na 2,500 dolarjev, kar bi kupcu omogočilo nakup samo štirih unč.

Če upoštevamo to razmerje, ko opazujemo zgodovinski grafikon cen zlata, postane padec kupne moči dolarja med zgodovinskimi spremembami paradigme očiten.

Cena zlata v USD od 1920-1987

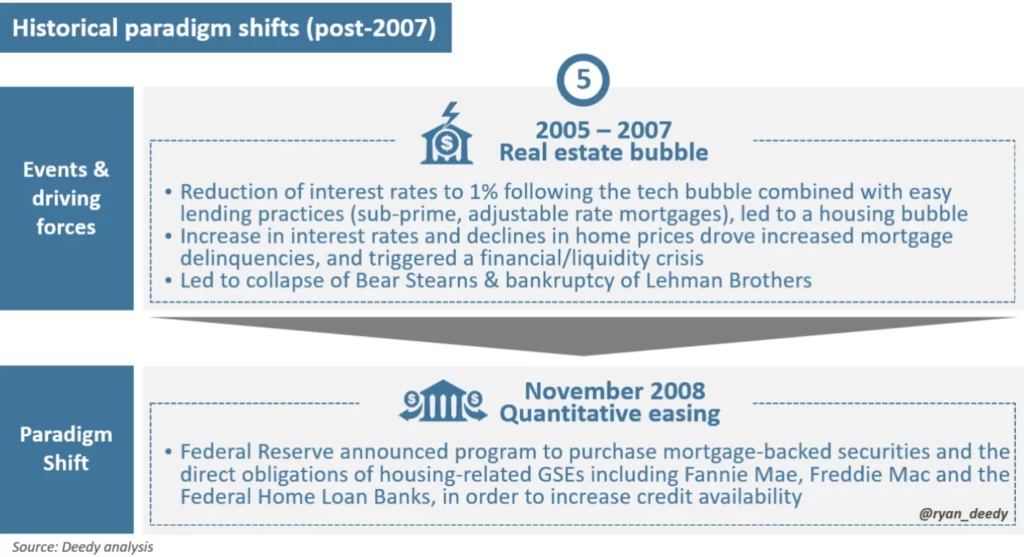

KVANTITATIVNO SPROŠČANJE V TRENUTNI PARADIGMI

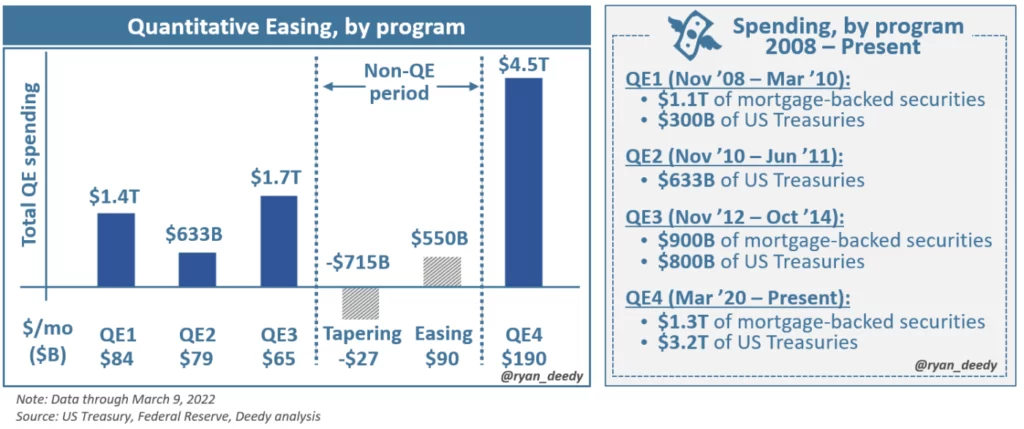

Najnovejša sprememba paradigme se je zgodila konec leta 2008, ko je Fed uvedel prvi krog kvantitativnega sproščanja kot odgovor na veliko recesijo.

Medtem ko so bile naraščajoče obrestne mere in šibke cene stanovanj ključni katalizatorji recesije, so bila semena posejana že dolgo prej, vse do leta 2000, ko je Fed prvič začel zniževati obrestne mere. V naslednjih sedmih letih je bila obrestna mera zveznih skladov znižano s 6.5 % na pičlih 1.0 %, kar je hkrati povzročilo povečanje stanovanjskih hipotekarnih posojil za 6 bilijonov dolarjev na več kot $ 11 bilijona. Do leta 2007 se je dolg gospodinjstev povečal s 70 % do 100 % BDP, dolžniško breme, ki se je izkazalo za nevzdržno, ko so se obrestne mere zvišale in gospodarstvo omehčalo.

Zgodovinska paradigma se po letu 2007 spremeni

Tako kot pretekli premiki je bilo nevzdržno breme dolga ključni dejavnik, zaradi katerega je Fed na koncu prilagodil okvir svoje politike. Ni presenetljivo, da je bil rezultat izvajanja njegove nove politike skladen z zgodovino - veliko povečanje ponudbe denarja in 50-odstotna devalvacija vrednosti dolarja v primerjavi z zlatom.

Cena zlata v USD od leta 1920 do danes

Vendar pa ta paradigma ni bila podobna nobeni drugi v zgodovini. Kljub dejanjem brez primere — štirim krogom QE v skupni vrednosti 8 bilijonov dolarjev spodbud v zadnjih 14 letih — Fed ni mogel izboljšati nadzora nad širšim gospodarstvom. Namesto tega je njen oprijem le oslabel, medtem ko se je državni dolg povečal.

Kvantitativno sproščanje po programu

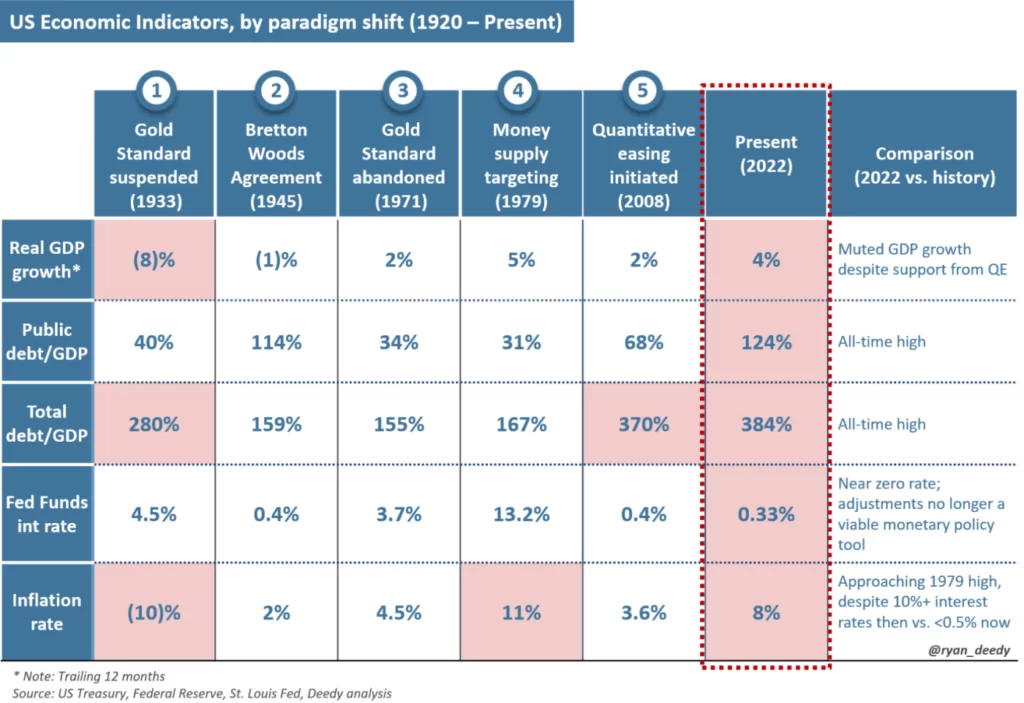

Zdaj z državnim dolgom presega 30 bilijona dolarjev, ali 120 % BDP, primanjkljaj zveznega proračuna, ki se približuje 3 bilijonom dolarjev, efektivna obrestna mera zveznih sredstev le 0.33 % in 8 % inflacija, je gospodarstvo v najbolj ranljivem položaju v primerjavi s katerim koli drugim obdobjem v zgodovini.

Ameriški gospodarski kazalci po časovnem obdobju

V GOSPODARSKI NESTABILNOSTI SE BODO POTREBE DRŽAVNIH FINANCIRANJ POVEČALE

Medtem ko Fed razpravlja o nadaljnjem zmanjševanju svoje finančne podpore, bodo morebitni zaostritveni ukrepi verjetno kratkotrajni, glede na stalno šibkost gospodarstva in odvisnost od dolga za spodbujanje gospodarske rasti.

Pred manj kot štirimi meseci je kongres povečal zgornjo mejo dolga že 78. po šestdesetih letih prejšnjega stoletja. Glede na zgodovinsko visoko stopnjo državnega dolga in njeno trenutno javnofinančno situacijo se njena potreba po prihodnjem zadolževanju verjetno ne bo spremenila.

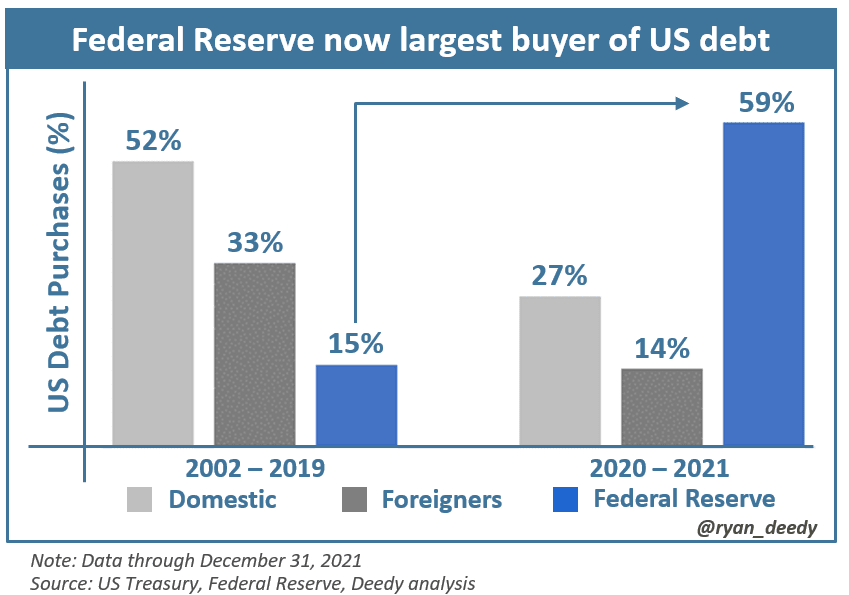

Vendar se je trg financiranja državnega dolga spremenil. Od zapor, povezanih s pandemijo, in s tem povezanih programov finančne pomoči, ki so bili objavljeni leta 2020, je povpraševanje po dolgu ZDA usahnilo. Vlada se je od takrat zanašala na Fed, da bo financirala večino svojih potreb po porabi.

Nakupi ameriškega dolga, ločeni po domačih, tujih kupcih in kupcih iz Federal Reserve

Ker povpraševanje domačih in tujih vlagateljev po ameriškem dolgu še naprej upada, bo Fed verjetno ostal največji financer ameriške vlade. To bo povzročilo nadaljnje povečanje ponudbe denarja, inflacijo in padec vrednosti dolarja.

BITCOIN JE NAJBOLJŠA OBLIKA DENARJA

Ker bo breme državnega dolga naraščalo in bo kupna moč dolarja v naslednjih mesecih in letih še naprej padala, se bo povečalo povpraševanje po boljši obliki denarja in/ali sredstvih za shranjevanje vrednosti.

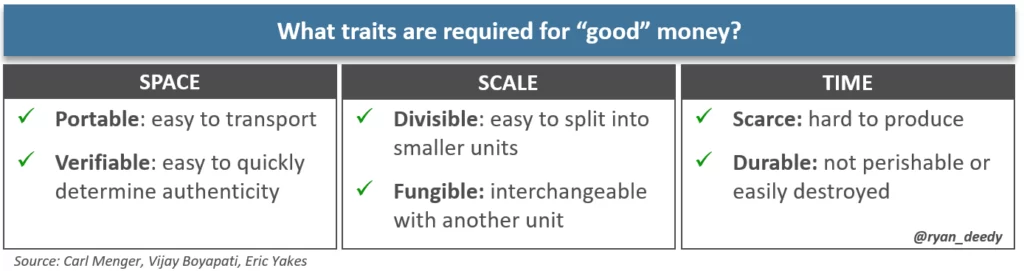

To vodi do vprašanj, kaj je denar in zakaj je ena oblika boljša od druge? Denar je orodje, ki se uporablja za lažjo ekonomsko izmenjavo. Po mnenju avstrijskega ekonomista Carla Mengerja, najboljša oblika denarja je tisto, kar je najbolj prodajno in se lahko zlahka proda v poljubni količini, kadar koli in za želeno ceno. Tisto, ki ima "skoraj neomejeno prodajnost", se bo štelo za najboljši denar, za katerega se merijo druge manjše oblike denarja.

Prodajnost blaga je mogoče oceniti v treh dimenzijah: prostor, obseg in čas. Prostor se nanaša na stopnjo, do katere je blago mogoče enostavno prenašati na razdalje. Obseg pomeni, da blago dobro deluje kot menjalno sredstvo. Nazadnje in kar je najpomembnejše, čas se nanaša na pomanjkanje blaga in njegovo sposobnost ohranjanja vrednosti v daljših obdobjih.

»Dober« denar ima številne posebne lastnosti

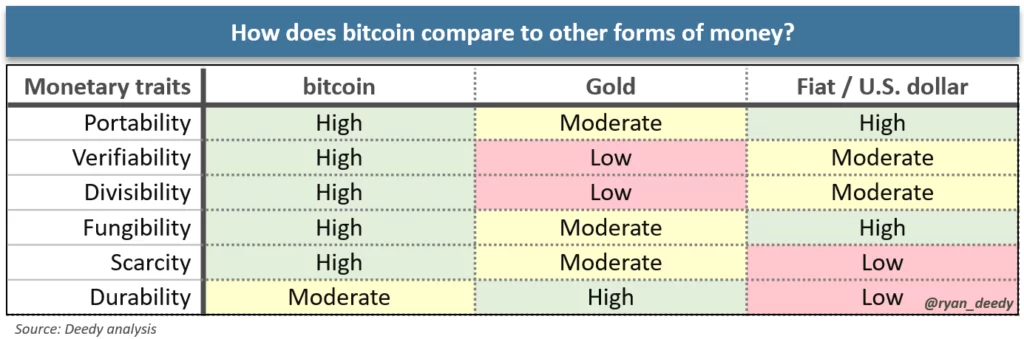

Kot smo videli že večkrat v zgodovini, se je zlato pogosto iskalo zaradi njegove prodajnosti. Tudi na dolar so gledali podobno, vendar so se njegove denarne lastnosti občutno poslabšale, odkar je izgubil zlato podporo. Vendar pa s prihodom interneta in izumom Bitcoina Satoshija Nakamota leta 2009 zdaj obstaja vrhunska denarna alternativa.

Bitcoin ima veliko podobnosti z zlatom, vendar izboljšuje svoje slabosti. Bitcoin ima največjo možnost prodaje – je bolj prenosljiv, preverljiv, deljiv, zamenljiv in redek. Eno področje, na katerem je še vedno slabše, je njegova vzdržljivost, glede na to, da zlato obstaja že tisoče let v primerjavi s samo 13 leti za bitcoin. Samo vprašanje časa je, kdaj bo bitcoin pokazal svojo vzdržljivost.

Primerjava bitcoina z drugimi oblikami denarja

NASLEDNJI SPREMEMBA PARADIGME

Izguba dolarja statusa rezervne valute bo spodbudila šesto spremembo paradigme v denarni politiki ZDA. Z njim bo prišel še en pomemben padec vrednosti dolarja.

Zgodovinski precedensi bodo nekatere navedli k prepričanju, da je prehod nazaj na zlati standard najbolj verjeten. Čeprav je to povsem mogoče, je druga verjetna in realistična denarna alternativa v digitalni dobi sprejetje standarda Bitcoin. V bistvu je bitcoin vrhunska denarna dobrina v primerjavi z vsemi svojimi predhodniki. Kot je zgodovina pokazala v primeru zlata, je tisto sredstvo, ki je najbolj prodajno, z najmočnejšimi denarnimi lastnostmi, tisto, h kateremu se bodo vsi zbližali.

Bitcoin je najtežja oblika denarja, kar jih je svet kdaj videl. Nekateri so to že spoznali, a sčasoma bodo vsi, od posameznikov do nacionalnih držav, prišli do istega zaključka.