✌️ Dobrodošli v zadnji številki Informator, glasilo, ki vas vsak teden naredi pametnejše v samo nekaj minutah.

🙌 Informator vzame en trenutni dogodek ali zapleten koncept in ga za vas poenostavi v točkah in lahko razumljivem besedilu.

🧠 Zveni pametno? Nahranite svoje možgane s tedenskimi številkami, poslanimi neposredno v vaš nabiralnik tukaj

Današnje krogle:

- Kaj je FASB?

- Dolgoživa neopredmetena sredstva

- MicroStrategy & Paper Losses

- Priliv zakladnice podjetij?

Navdihujoč tvit:

"Odbor za standarde finančnega računovodstva je v sredo dejal, da bi morala podjetja uporabljati računovodstvo po pošteni vrednosti za merjenje bitcoinov in drugih kripto sredstev" – @WSJ

To je velik mejnik na poti do institucionalnega #bitcoin posvojitev.https://t.co/b9r8Av9uys

- Michael Saylor⚡️ (@saylor) Oktober 12, 2022

Pred nekaj tedni je prišlo do precej velike objave o tem, kako podjetja obračunavajo lastništvo Bitcoinov. Ne morem vam zameriti, če ste zamudili. Mislim, računovodstvo je dolgočasno.

FASB. Bleh. 🤮

Običajno, da. Toda tokrat je malo drugače. Zadnje glasovanje odbora za standarde finančnega računovodstva odpira vrata podjetjem, da kupujejo in hranijo bitcoine v svojih zakladnicah podjetij brez kazni tržne vrednosti.

In to bi lahko odprlo vrata Bitcoinu, da postane široko razširjeno zakladniško sredstvo podjetij.

Kako?

Sprehodimo se skozi to, lepo in enostavno, medtem ko bo računovodstvo danes malo bolj zabavno, kajne?

🤓 Kaj je FASB?

Prvič, Odbor za standarde finančnega računovodstva, znan kot FASB (izgovorjeno FAZ-bee), je neodvisna organizacija, ki vzpostavlja računovodske standarde in standarde finančnega poročanja za podjetja s sedežem v ZDA in druge organizacije v Združenih državah.

Standardi, ki jih postavljajo, so znani kot splošno sprejeta računovodska načela ali GAAP (izgovorjeno GAP).

Zakaj nas kot vlagatelje skrbi?

Ker Komisija za vrednostne papirje in borzo – ali SEC, naš najljubši subjekt za nadzor naložb, ki odobri (ali zavrne) naložbe ETF – priznava FASB kot uradnega oblikovalca računovodskih pravil za javna podjetja v ZDA.

In tako so pravila (ali načela), ki jih morajo upoštevati javna podjetja, znana kot GAAP.

Če podjetja ne upoštevajo teh načel, se reče, da niso v skladu z njimi in nobena ugledna računovodska družba ne bo potrdila, da so njihovi finančni podatki pravilni.

🧐 Dolgoživa neopredmetena sredstva

Bistvo tega, zakaj je zadnja sodba FASB pomembna za Bitcoin, je znano kot dolgoživo neopredmeteno sredstvo.

Poglejte, FASB je prvotno določil, da je treba Bitcoin obravnavati kot dolgoživo neopredmeteno sredstvo, podobno kot patent, avtorske pravice ali blagovna znamka. Da, absurdno, strinjam se, tako kot Michael Saylor in drugi direktorji in vlagatelji.

Težava pri tej klasifikaciji je, kako je sredstvo evidentirano v bilanci stanja podjetja. Naj bo preprosto, takole deluje:

Recimo, da podjetje kupi patent za zdravilo od drugega podjetja za 100 milijonov dolarjev.

Podjetje navaja ta patent kot dolgotrajno neopredmeteno sredstvo v svoji bilanci stanja po nakupni ceni 100 milijonov dolarjev.

Recimo, da potem drugo podjetje pripravi boljše zdravilo, zaradi katerega je ta patent vreden manj od nabavne cene. Vrednost izvirnega patenta naj bi bila zmanjšana.

Ocenjevalci patenta zdaj pravijo, da je vreden le 50 milijonov dolarjev.

Podjetje mora nato patent navesti v svoji bilanci stanja kot sredstvo v vrednosti 50 milijonov dolarjev in priznati izgubo v višini 50 milijonov dolarjev.

Recimo potem, da v naslednjem letu zaradi novega boljšega zdravila ljudje zbolijo in ga umaknejo s trga. Ljudje se vračajo k izvirnemu zdravilu in je prav tako dragoceno, kot je bilo, ko ga je podjetje prvič kupilo.

Kar se računovodstva tiče, škoda.

Bil je oslabljen. In dokler podjetje ne proda tega patenta, mora biti sredstvo v oslabljeni vrednosti 50 milijonov dolarjev.

*Opomba: ta primer namenoma ne upošteva amortizacije itd., da bi bil preprost za danes.

OK, kako točno potem to vpliva na Bitcoin in podjetja, ki kupujejo Bitcoin z dodatnim denarjem?

Pa poglejmo.

✍️ MicroStrategy, BTC in & papirne izgube

Glavna težava pri obravnavi Bitcoina kot dolgotrajnega neopredmetenega sredstva je, da je dejansko tekoče sredstvo, s katerim se trguje na borzah po vsem svetu. Kot taka se cena spreminja iz minute v minuto in celo vsako sekundo.

24 ur na dan, 365 dni na leto se cena Bitcoina nenehno posodablja.

Vsi se strinjamo, da bitcoin ni vrednostni papir, z njim se trguje in posodablja cena še pogosteje kot vrednostni papirji. Gary Gensler, predsednik SEC, je izjavil, da meni, da je bitcoin blago.

Zato je logično, da je treba Bitcoin obravnavati tako kot druge materialne dobrine, tako kot zlato ali nikelj ali surovo nafto.

Vendar je FASB sprva odločil, da je treba Bitcoin obravnavati kot dolgoživo neopredmeteno sredstvo.

To pomeni, da če podjetje kupi Bitcoin, ga mora navesti v svoji bilanci stanja po nižji vrednosti stroškov ali tržne vrednosti.

Na primer:

Javno podjetje uporabi nekaj svojega dodatnega denarja za nakup Bitcoinov v višini 1 milijona dolarjev in v svoji bilanci stanja navede holding kot digitalno sredstvo, vredno 1 milijon dolarjev.

Nato se Bitcoin podraži za 20%.

Podjetje v svojih financah ne more prepoznati tega povečanja vrednosti. Še vedno mora navesti svoj delež v bitcoinih pri 1 milijonu dolarjev.

Nato recimo, da Bitcoin pade za 50 % in je zdaj vreden 60 % vrednosti, kjer ga je podjetje kupilo.

V svojih financah mora podjetje to znižanje prepoznati kot oslabitev vrednosti in navesti svoja imetja bitcoinov pri 600 $, z izgubo 400 $.

Tudi če bi se z bitcoini pozneje trgovalo znova nad nakupno vrednostjo, bi 600 tisoč dolarjev ostalo knjigovodska vrednost za bilanco stanja podjetja v prihodnje. In edini način za prevrednotenje za okrevanje cene bi bil, da bi Bitcoin dejansko prodali in priznali dobiček od prodaje.

In prav to se je zgodilo podjetju MicroStrategy.

Michael Saylor je kupil milijarde dolarjev bitcoinov, cena se je povečala in še vedno je moral imeti bitcoine v bilanci stanja družbe MicroStrategy po nakupni ceni ali stroških.

Potem, ko je vrednost bitcoina padla, je moral MicroStrategy priznati oslabitev in navesti izgubo v svoji bilanci stanja. Poleg tega, ko je Bitcoin okreval v ceni, MicroStrategy ni mogel prepoznati tega okrevanja in so morali ohraniti vrednost v njegovih knjigah na tej oslabljeni ravni.

Čeprav je Bitcoin od takrat povrnil velik del vrednosti.

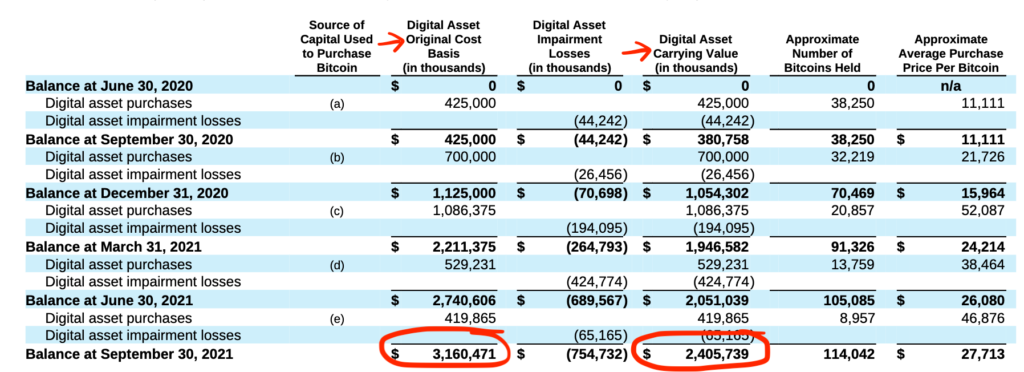

MSTR 10-Q 09. 30. 2021

In tako je moral MicroStrategy, namesto da bi navedel vrednost, kjer se je zdaj trgovalo na trgih, vključiti samo opombo, da bi prikazal, kakšna je bila dejanska vrednost trgovanja v času finančnega poročila.

MSTR 10-Q 09. 30. 2021

Osrednjim medijem je bilo to všeč in so to izpilili, kritizirali Saylorja in znova in znova ponavljali besedo prizadet v naslovih.

Torej lahko razumete, zakaj toliko podjetij ni bilo naklonjenih nakupu bitcoinov v svojih zakladnicah, tudi če so bila pozitivno nagnjena k temu sredstvu kot naložbi za del svojega denarja.

Z zadnjo sodbo je to vprašanje za podjetja odpravljeno.

V prihodnje bo podjetje, če kupi Bitcoin, uporabilo priznano menjalno vrednost za označevanje sredstva vsako četrtletje, tako kot bi to storilo z delnico ali obveznico ali blagom, s katerim se trguje na javni borzi.

Bitcoin raste, to se lahko prepozna.

Bitcoin pade, obračunan je.

Bitcoin si opomore, priznano je.

In s to odločitvijo je najverjetneje, da se bodo morebitni dobički ali izgube nato prelili v izkaz poslovnega izida in tudi pripoznali. Še ena pomembna lastnost.

🤩 Prihajajo zakladnice podjetij?

Super! Torej, zdaj bo prišlo do navala podjetij, ki so pripravljena investirati in vložiti svoj denar iz zakladnice v Bitcoin, kajne?

Prav?

No, to je pomembna računovodska ovira, ki je bila odstranjena, da. Toda najprej mora FASB določiti, kako se bodo preselili na ta novi standard in kdaj točno.

Poleg tega obstajajo še drugi premisleki za podjetja, kot so davčni predpisi in profili tveganja naložb. Čeprav je res, da se je bitcoin v zadnjih mesecih in dolgoročno izkazal dobro, zlasti v primerjavi s številnimi javnimi delnicami in obveznicami, je druga resnica ta, da ostaja nestanovitno sredstvo.

In čeprav vsak izkušen vlagatelj razume, da je nestanovitnost privlačna s sredstvom, ki se ceni, je dejstvo, da je poklicna prednost za izvršnega direktorja ali finančnega direktorja, ki vloži težko prisluženi denar podjetja v sredstvo, katerega vrednost lahko kratkoročno pade, omejena.

Ker je večina podjetij v veliki lasti in jih ne nadzoruje en večinski lastnik (za razliko od Michaela Saylorja in MicroStrategyja), je karierno tveganje za odgovorne preprosto preveliko, da bi se potopili vanj in dodelili odstotek svojega zakladniškega denarja Bitcoinu namesto recimo ameriških državnih obveznic (UST).

Zakaj?

UST so splošno razumljeni in na splošno veljajo za varne. Vsaj v tem ne bi nikoli šli v nulo.

No, kratkoročno sploh ne. 😉

In tako to kratkoročno razmišljanje in zaskrbljenost zaradi odziva delničarjev večini vodstvenih delavcev preprečujeta, da bi presegli svoje staro zakoreninjeno razmišljanje.

Kljub temu bo več vodilnih delavcev prepoznalo Bitcoin kot trd denar. Nekateri bodo videli, da je bitcoin boljša dolgoročna naložba kot obveznice. Obstajajo tisti, ki del zakladnice svojega podjetja namenijo bitcoinom namesto ponižujočih UST, ki temeljijo na fiatu, ali gotovine, ki topi inflacijo.

In verjamem, da bodo to vodilni delavci, ki bodo dolgoročno boljši od ostalih. Zagotavljanje, da njihovi delničarji ne ostanejo kratkovidni in osredotočeni le na kratkoročna tveganja.

Kot pravijo, čas je vse.

In zaradi časovne razporeditve te sodbe, skupaj z verjetnostjo okrevanja trga v naslednjem letu ali tako, bi lahko nekateri od teh vodstvenih delavcev izgledali kot popolni geniji.

To je vse. Upam, da se počutite nekoliko pametnejši, če veste za FASB in nedavno razsodbo o Bitcoinu.

Preden odidete, odgovorite na to glasilo z vprašanji ali temami, ki vas bodo zanimale v prihodnosti. In če želite dnevne finančne vpoglede in komentarje, me lahko vedno najdete Twitter!

Še enkrat hvala in kmalu se slišimo!

✌️James