*Примечание редактора: Эта статья является первой в серии из трех частей. Простой текст представляет собой написание Greg Foss, в то время как выделенный курсивом текст означает написание Jason Sansone.

В феврале 2021 года я опубликовал первую версию этой статье (найти резюме здесь). Хотя он получил очень положительные отзывы, он также получил много вопросов, особенно в отношении того, как оцениваются облигации. Соответственно, я хотел обновить исследование, чтобы включить в него самые свежие рыночные данные, а также прояснить некоторые из наиболее сложных концепций. Я забываю, что математика может быть сложной для большинства людей, но, поскольку облигации и кредитные инструменты — это бумажные контракты, облигации и кредитные инструменты — это чистая математика.

За последний год я объединил усилия с невероятной командой единомышленников-биткойнеров, и вместе мы стремимся распространять общие знания о финансовых рынках и биткойнах. Команда называется «Зазеркалье» и состоит из людей разного происхождения, возраста и опыта. Мы — заинтересованные граждане, которые хотят изменить мир к лучшему в будущем, будущем, которое, по нашему мнению, должно включать в себя надежную форму денег. Эти деньги — биткойн.

Сразу после того, как я «познакомился» с Грегом (слушав подкаст), я связался с ним в Твиттере и объяснил, что, хотя мне понравилось то, что он сказал, я понял только около 10% из этого. Я спросил, может ли он предложить какие-либо дополнительные учебные материалы, и он прислал мне копию своей статьи «Почему каждый инвестор с фиксированным доходом должен рассматривать биткойн как страховку портфеля». Спасибо, сэр. Теперь я думаю, что понимаю еще меньше…

Короче говоря, после нескольких обменов мнениями мы с Грегом быстро подружились. Поверьте мне, когда я скажу вам, что он такой же хороший и настоящий человек, каким кажется. Как он упомянул выше, мы быстро осознали наше общее видение и организовали команду «Зазеркалье». Тем не менее, я до сих пор не понимаю большую часть того, что он говорит. Я хочу верить, что все это правда, например, когда он убежденно заявляет: «Биткойн — лучшая асимметричная сделка, которую я видел за свои 32 года торгового риска».

Но, как известно тем из нас в биткойн-сообществе, вам нужно провести собственное исследование.

Таким образом, дело не в том, понимаете ли вы в данный момент то, что он говорит, а скорее в том, готовы ли вы проделать работу, чтобы понять? Не верь. Проверять.

Далее следует моя попытка проверить и объяснить то, что говорит Грег. Он написал обычный текст, в то время как я написал выделенный курсивом контент, чтобы помочь перевести его сообщение для тех из нас, кто не говорит на одном языке. Кроличья нора действительно глубока… давайте нырнем.

ДОВЕРИЕ

Это моя вторая попытка связать мой опыт 32-летней карьеры на кредитных рынках с красотой Биткойна. Проще говоря, Биткойн — это самая важная финансовая инновация и технология, которую я видел в своей карьере, карьере, которая, как я считаю, дает мне право иметь обоснованное мнение.

Что я привношу в дискуссию, так это огромный опыт управления рисками и выживания на кредитных рынках. Я выжил, потому что приспособился. Если я понимал, что совершил ошибку, я выходил из сделки или даже переворачивал позицию. Я считаю, что мой торговый опыт в Канаде несколько уникален. Я думаю, что различные циклы, которые я пережил, дают мне мудрость высказать свое мнение о том, почему биткойн является таким важным фактором для каждого фиксированного дохода и кредитного портфеля. Суть в следующем: я никогда не перестаю учиться и надеюсь на то же самое для всех вас… Мир динамичен.

В отличие от Грега, я никогда не «сидел в кресле риска» и не торговал на кредитных рынках. Но я понимаю риск. Я травматолог-ортопед. Если вы упадете с крыши или попадете в автомобильную аварию и разобьете бедро, таз, предплечье и т. д., я тот парень, которого вы встретите. Делает ли это меня экспертом по кредитам, биткойнам или трейдингу? Нет. Что я привношу в обсуждение, так это способность брать сложные ситуации, разлагать их на основные понятия, применять первопринципное мышление и действовать убежденно. Я процветаю в хаотической среде, где адаптация в реальном времени может означать жизнь или смерть. Суть в следующем: я никогда не перестаю учиться. Мир динамичен. Звучит знакомо?

Основные моменты карьеры

ДОЛГОВОЙ КРИЗИС В ЛАТИНСКОЙ АМЕРИКЕ

Я работал в Royal Bank of Canada (RBC), крупнейшем банке Канады, в 1988 году, когда моя работа заключалась в оценке 900 миллионов канадских долларов мексиканского долга для обмена на облигации Брейди. В это время РБК был неплатежеспособным. Так было со всеми банками финансового центра, отсюда и план Брейди. Детали не обязательно важны, но вкратце балансовая стоимость собственного капитала РБК была меньше, чем списание, которое потребовалось бы на основе текущей рыночной стоимости для его кредитного портфеля менее развитых стран (НРС).

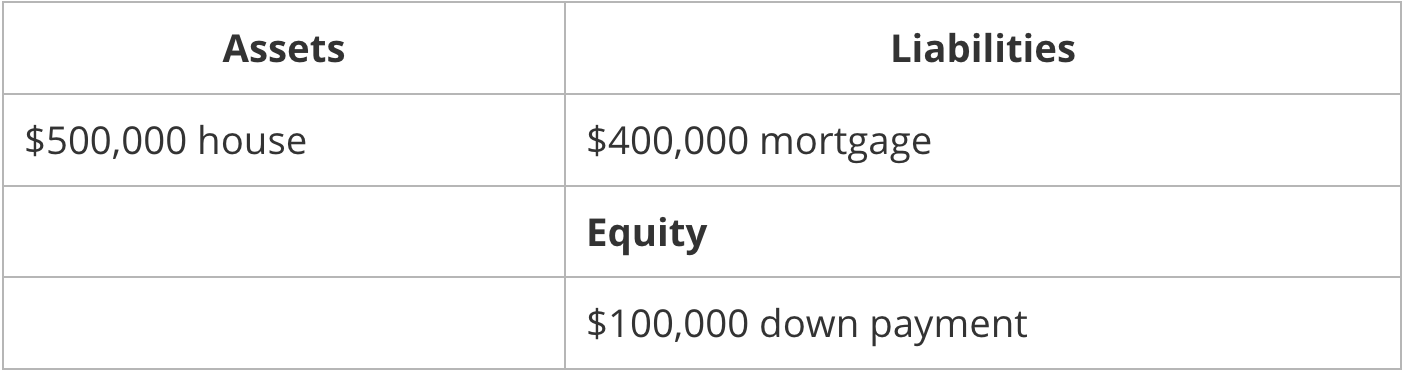

Здесь требуется краткое пояснение: во-первых, необходимо понимать некоторые основные понятия, связанные с «балансовой стоимостью собственного капитала». Это относится к балансу организации (в данном случае банков). Короче говоря, «баланс» достигается, когда активы равны обязательствам и собственному капиталу.

Сначала подумайте о доме. Допустим, вы купили дом за 500,000 100,000 долларов. Для этого вы внесли первоначальный взнос в размере 400,000 XNUMX долларов и взяли кредит в банке на XNUMX XNUMX долларов. Ваш баланс будет выглядеть следующим образом:

Предположим теперь, ради аргумента, что ваш личный баланс привязан к рынку. Это означает, что каждый день ваш дом переоценивается по рыночной стоимости. Например, в понедельник он может стоить 507,030 503,780 долларов, во вторник — XNUMX XNUMX долларов и т. д. Вы поняли. В понедельник и вторник, чтобы «сбалансировать», ваш баланс отражает это повышение стоимости (вашего дома), начисляя его на ваш собственный капитал. Повезло тебе.

Однако что произойдет, если в среду он будет оценен в 496,840 496,840 долларов? Балансовый отчет теперь имеет проблему, так как ваши активы составляют 500,000 3,160 долларов, а ваши обязательства плюс собственный капитал составляют 3,160 XNUMX долларов. Что вы делаете? Вы можете сбалансировать уравнение, положив XNUMX долларов на банковский счет и удерживая их наличными. Уф, теперь ваш баланс сбалансирован, но для этого вам нужно было получить XNUMX долларов. Это было в лучшем случае неудобством. К счастью, в реальном мире ничей личный баланс не привязан к рынку.

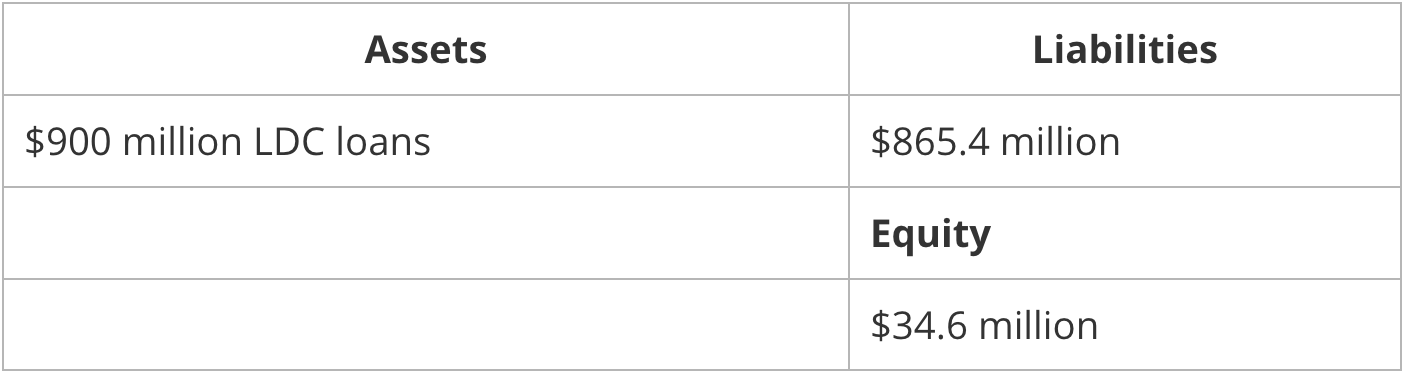

Давайте теперь проделаем то же самое с банком, а именно с Королевским банком Канады в 1988 году, который, как упоминает Грег, использовал заемные средства 25 раз по отношению к его балансовой стоимости капитала. Упрощенно его балансовый отчет выглядел бы примерно так:

И, к несчастью для банков, их балансовые отчеты привязаны к рынку — не на основе бухгалтерского учета, а неявным образом «хорошими» аналитиками по акциям. Итак, что произойдет, если в пуле кредитов НРС произойдет череда дефолтов, так что банк никогда не получит 1% от причитающихся ему 900 миллионов долларов? Возможно, эту ситуацию можно спасти… просто добавьте к активам 9 миллионов долларов наличными. Но что, если 10% кредитного портфеля на 900 миллионов долларов окажется неплатежеспособным? Что, если бы банку пришлось «реструктурировать» почти всю кредитную книгу на 900 миллионов долларов, чтобы возместить какую-либо из них, и он провел бы повторные переговоры с клиентами из НРС, чтобы вернуть только 600 миллионов долларов из первоначальных 900 миллионов долларов? Это ужасно много наличных денег, чтобы поддерживать «баланс».

Как бы то ни было, это было пугающим открытием. Большинство, если не все, финансовые аналитики, работающие в отделах ценных бумаг, не делали этого простого расчета, потому что не разбирались в кредитах. Они просто чувствовали, как и большинство канадцев, что большая шестерка канадских банков слишком велика, чтобы обанкротиться. Существует неявная поддержка правительства Канады. Это правда, но как правительство поддержит это? Печатайте фиатные доллары из воздуха. В то время решением было золото (поскольку биткойнов еще не существовало).

ВЕЛИКИЙ ФИНАНСОВЫЙ КРИЗИС (GFC)

Примечание: Этот раздел может не иметь особого смысла сейчас… мы разберем его в следующих разделах. Не бойся.

Мой опыт работы с неплатежеспособными банками денежного центра в 1988 году повторился бы в 2008–2009 годах, когда я ЛИБОР ставки и другие меры риска контрагента взлетели до небес до того, как фондовые рынки почуяли неладное. Опять же, в конце 2007 года фондовые рынки поднялись до новых максимумов после снижения ставок Федеральной резервной системы, в то время как рынки краткосрочных коммерческих бумаг были закрыты. Банки знали, что надвигается кредитная зараза, и перестали финансировать друг друга, что стало классическим предупредительным сигналом.

Я работал в хедж-фонде GMP Investment Management (GMPIM) с 2008 по 2009 год в недрах GFC. Моим партнером был Майкл Векерле, один из самых ярких и опытных трейдеров в Канаде. Он знает риск и быстро понял, что нет смысла открывать длинные позиции по большинству акций, пока кредитные рынки не придут в себя. Мы стали кредитно-ориентированным фондом и скупили проблемные канадские долги на сотни миллионов долларов в таких компаниях, как Nova Chemicals, Teck, Nortel и TD Bank на рынках США, и хеджировали, продавая акции, которые торговались в основном в Канаде.

«Хеджируется за счет короткой продажи акций…» А? Концепция «хеджирования» чужда многим розничным инвесторам и заслуживает краткого пояснения. Подобно «хеджированию ваших ставок», это включает в себя эффективное страхование себя от возможного катастрофического исхода на рынках. Используя приведенный выше пример, «покупка проблемного долга» означает, что вы покупаете облигации компании, которая может быть не в состоянии выполнить свои долговые обязательства, потому что вы можете получить право на выплату основной суммы долга (в конце срока) за долю цена. Это отличная инвестиция, если компания не объявит дефолт. Но что, если это так? Ваша «хеджировка» заключается в короткой продаже акций. Эта короткая продажа позволяет вам получить прибыль, если компания обанкротится. Это всего лишь один пример позиции хеджирования. Других примеров предостаточно.

Тем не менее, этот трансграничный арбитраж был огромным, и канадские счета вложений в акции имели очень слабое представление о том, почему их акции безжалостно распродавались. Я помню одну сделку, которая была на 100% безрисковой и, таким образом, приносила бесконечную прибыль на капитал. Это касалось краткосрочного долга Nova Chemicals и опционов на продажу. Опять же, детали не важны. Наш ИТ-директор Джейсон Маркс (выпускник Гарвардского университета MBA) верил в эффективность рынков и не мог поверить, что я нашел безрисковую сделку с огромным потенциалом абсолютной доходности. Однако, к его чести, когда я показал ему свой торговый бюллетень, а затем спросил: «Сколько я могу сделать?» (из соображений ограничения риска) его ответ был прекрасен: «Делай бесконечность». Действительно, адаптация в динамичном мире имеет огромную ценность.

В GMPIM мы также приступили к решающей профессии в моей карьере. Он включал реструктурированные коммерческие бумаги, обеспеченные активами (ABCP). Короче говоря, мы продали банкноты на сумму более 10 миллиардов канадских долларов, от низкой цены в 20 центов за доллар до полной восстановительной стоимости в 100 центов за доллар. Асимметричные сделки определяют карьеру, и ABCP была лучшей асимметричной сделкой по отношению к риску, которую я видел до этого момента в своей карьере.

КРИЗИС COVID-19

А потом был 2020 год… На этот раз ФРС сделала что-то совершенно новое на фронте количественного смягчения (QE): она начала покупать корпоративные кредиты. Вы думаете, что ФРС покупала корпоративный кредит только для того, чтобы подмазать взлетно-посадочную полосу? Точно нет. Он покупал, потому что резко расширившиеся спреды доходности (вызвавшие снижение стоимости кредитных активов, см. объяснение баланса выше) означали бы, что банки снова станут неплатежеспособными в 2020 году. Рискованный бизнес, это банковское дело… хорошо, что есть государственная поддержка. Печатать, печатать, печатать… Решение: Биткойн.

Количественное смягчение (QE)? Большинство людей не понимают, что Федеральная резервная система («ФРС») на самом деле делает за кулисами, не говоря уже о том, что такое количественное смягчение. Здесь огромное количество нюансов, и очень мало людей, которые на самом деле полностью разбираются в этом учреждении (я, например, не претендую на звание эксперта). Несмотря на это, Федеральная резервная система изначально была создана для решения проблем неэластичности валюты национального банка. С течением времени его роль резко изменилась за эти годы, и теперь он намерен действовать в соответствии со своими мандатами, в том числе:

- Целевой стабильный уровень инфляции 2%; а также,

- Сохранение полной занятости в экономике США

Если это звучит туманно, это потому, что они есть. Тем не менее, можно привести аргумент, что ФРС теперь фактически превратилась в организацию, которая поддерживает основанную на долгах глобальную экономику и предотвращает дефляционный коллапс. Как оно работает? Через множество сложных процессов с громкими именами, но эффективно ФРС выходит на открытый рынок и покупает активы, чтобы предотвратить обвал их стоимости. Это называется КС. И, как вы теперь знаете из приведенного выше обсуждения балансового отчета, обвал рыночной стоимости активов наносит ущерб «сантехнике» финансовой системы. Как ФРС может позволить себе покупать эти активы? Он печатает деньги, необходимые для их покупки.

GFC перевел избыточный левередж в финансовой системе на балансы правительств. Возможно, у нас не было выбора, но нет никаких сомнений в том, что в последующее десятилетие у нас была возможность выплатить долги, которые мы тянули вперед. Мы этого не сделали. Расходы в дефицит увеличились, количественное смягчение применялось всякий раз, когда возникал намек на финансовую неопределенность, а теперь, на мой взгляд, уже слишком поздно. Это чистая математика.

К сожалению, большинство людей (и инвесторов) боятся математики. Они предпочитают полагаться на субъективные мнения и утешительные заверения политиков и центральных властей в том, что печатать «деньги» из воздуха — это нормально. Я полагаю, что кредитные рынки отреагируют на эту неразборчивую печать совершенно по-другому, и это может произойти в ближайшее время. Мы должны быть готовы, и мы должны понять, почему. «Медленно, а потом внезапно» — это реальность на кредитных рынках… Риск случается быстро.

НАЗАД В (БОНД) ШКОЛУ

Как я упоминал выше, асимметричные сделки определяют карьеру. Биткойн — лучшая асимметричная сделка, которую я когда-либо видел. Однако, прежде чем я сделаю такое громкое заявление, мне лучше объяснить, почему.

Впервые я попытался сделать это год назад, и вы предоставили мне вопросы и отзывы, чтобы мы с Джейсоном могли уточнить презентацию. Вместе мы создали документ, который мне будет удобно представить любому инвестору с фиксированным доходом, большому или маленькому, чтобы объяснить, почему биткойн нужно использовать в качестве своего рода страховки портфеля.

По сути, я утверждаю, что владение биткойнами не увеличивает риск портфеля, а снижает его. На самом деле вы рискуете больше, не владея биткойнами, чем если бы у вас было распределение. Крайне важно, чтобы все инвесторы понимали это, и мы надеемся изложить аргументы в пользу того, почему, используя кредитные рынки как наиболее очевидный класс, который должен принять «деньги Интернета».

Но во-первых, мы должны быть на одинаковой основе в отношении нашего понимания фиксированного дохода и различных инструментов, существующих на рынке, которые позволяют инвесторам брать на себя риск, управлять риском (хеджировать), получать прибыль и/или нести убытки.

Кредит действительно неправильно понимается большинством мелких инвесторов. На самом деле, по моему мнению, кредит также неправильно понимается многими профессиональными инвесторами и распределителями активов. Как один из первых двух канадских трейдеров по высокодоходным (HY) облигациям (другим был уважаемый Дэвид Глускин из Goldman Sachs Canada), я пережил много головокружительных моментов за торговыми столами на Бэй-стрит и Уолл-стрит.

Это краткое изложение носит довольно общий характер и не погружается в тонкости различных структур с фиксированным доходом или инвестиций. Цель состоит в том, чтобы поставить всех на одинаковый уровень, чтобы мы могли предложить структуру, которая поможет будущим поколениям избежать ошибок прошлого. Действительно, те, кто не извлекает уроки из истории, обречены на ее повторение.

Наш план состоит в том, чтобы начать с объяснения в очень общих и простых терминах кредитных рынков с особым вниманием к облигациям и математике облигаций. Далее мы углубимся в риски по облигациям и типичную механику кредитного кризиса, а также опишем, что подразумевается под «заражением» (во второй части этой серии). Затем мы закончим представлением модели оценки биткойнов при рассмотрении их в качестве страховки от дефолта для корзины соверенов/фиатов (в третьей части серии).

(Примечание: это глубокая тема. Для дальнейшего чтения Библией для инвестирования с фиксированным доходом является «Руководство по ценным бумагам с фиксированным доходом» Фрэнка Фабоцци. для моего CFA, и он обычно был виден в нескольких изданиях и стадиях ветхости на каждом торговом столе, где я работал).

КРЕДИТНЫЕ РЫНКИ

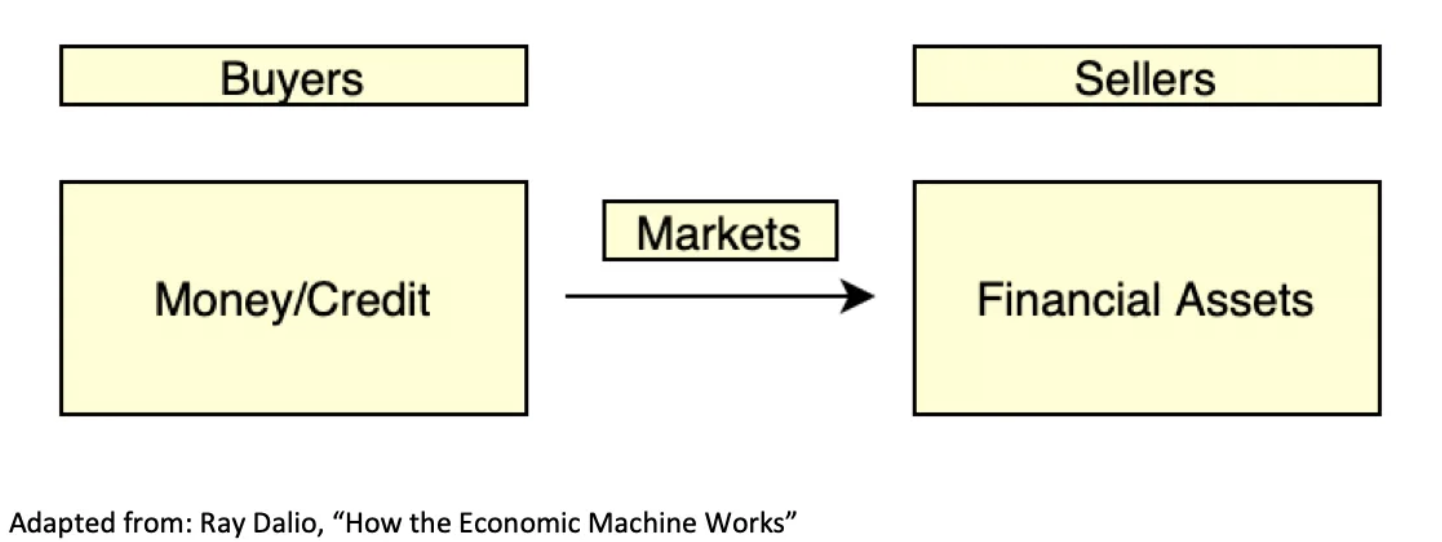

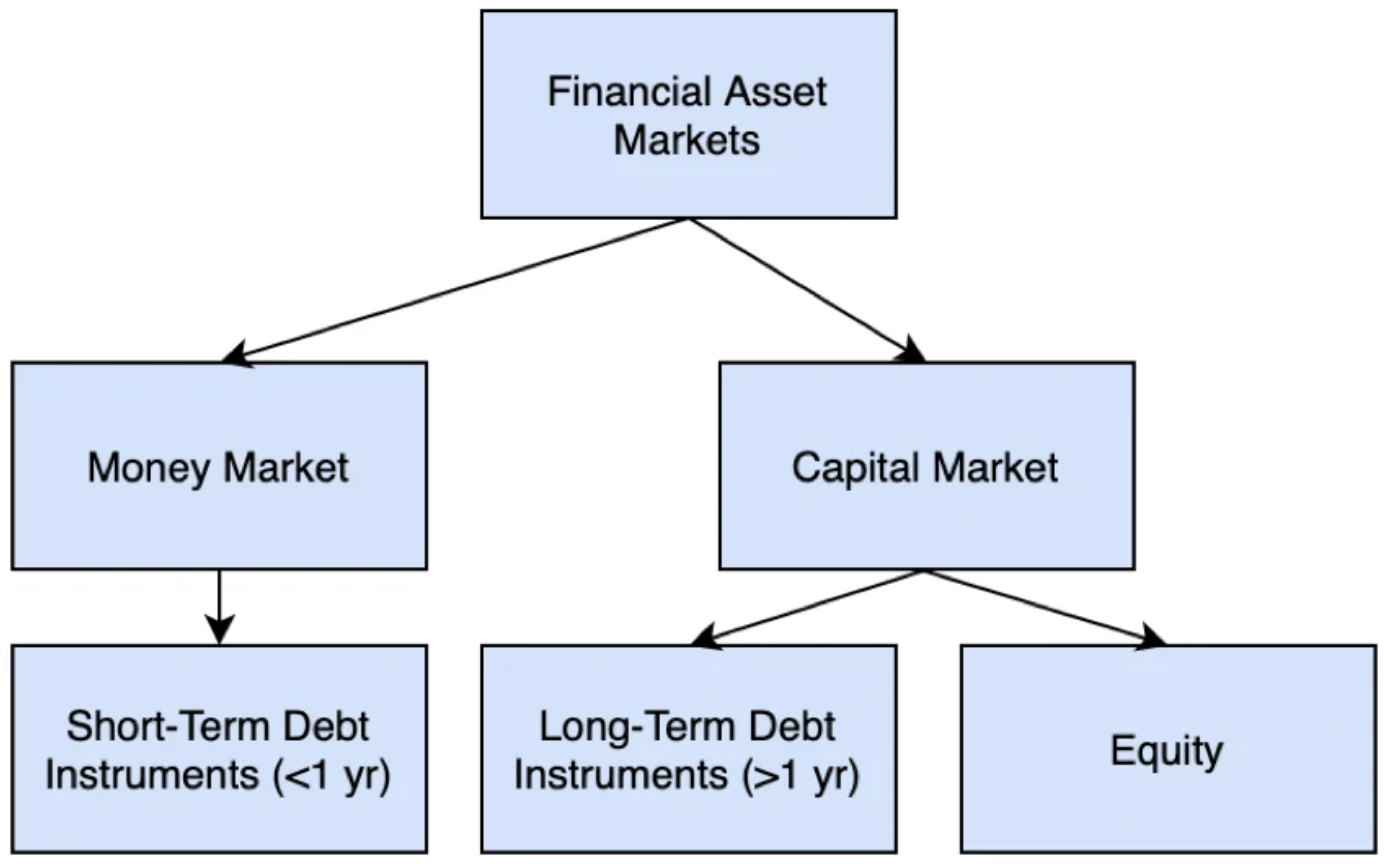

Чтобы понять кредит (и кредитные рынки), нужно сначала немного «уменьшить масштаб» до более широкого рынка финансовых активов, который на высоком уровне можно проиллюстрировать следующим образом:

Иллюстрируя более широкий финансовый рынок.

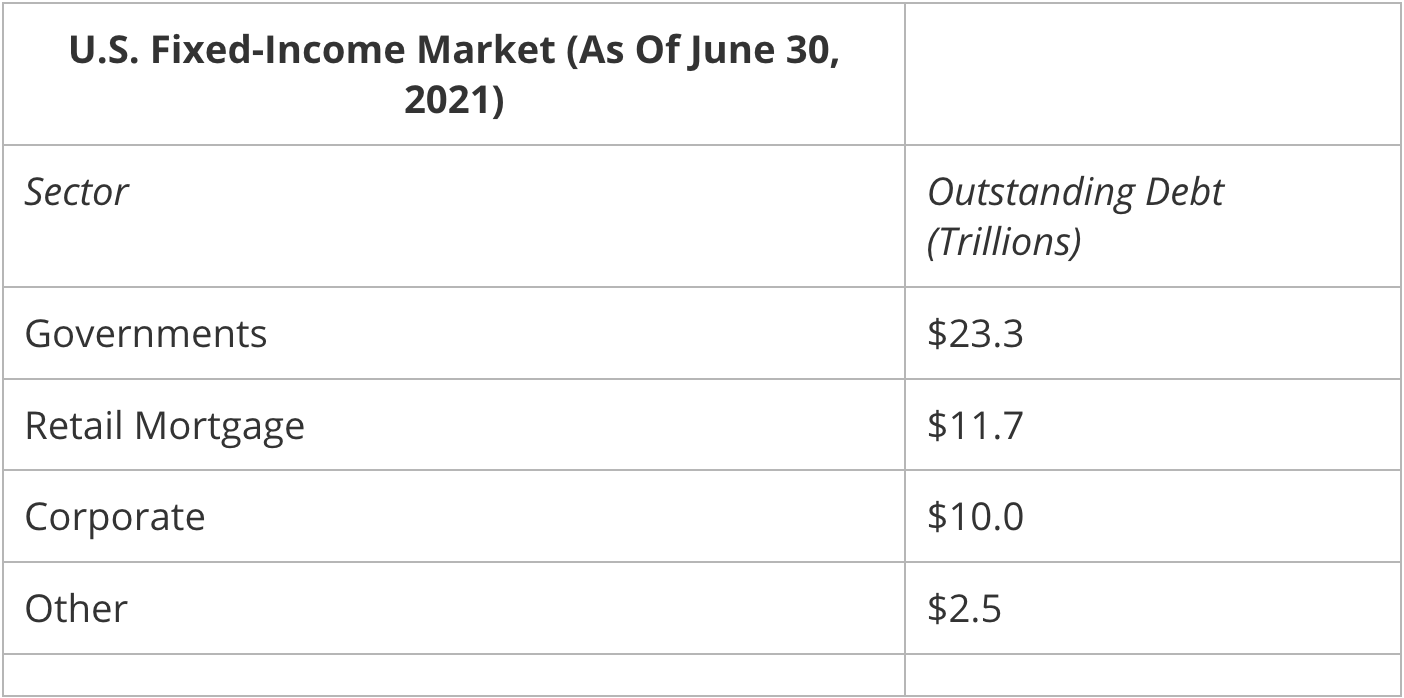

Тремя основными участниками этого рынка являются правительства, корпорации и индивидуальные инвесторы. Взгляд на разбивку рынка ценных бумаг США демонстрирует это:

Источник данных: Ассоциация индустрии ценных бумаг и финансовых рынков (SIFMA).

Итак, почему в первую очередь покупаются и продаются финансовые активы? Покупатели финансовых активов (инвесторы) желают перенести настоящее в будущее и отказываются от немедленной доступности денег/кредита в надежде на получение дохода/дохода с течением времени. И наоборот, продавцы финансовых активов (предприятия, правительства и т. д.) хотят перенести будущее в настоящее и получить доступ к ликвидному капиталу (деньгам) для удовлетворения текущих потребностей в денежных потоках и развития будущих потоков денежных средств.

На следующей диаграмме показан «стек капитала» (финансовые активы), доступные покупателям и продавцам:

Стек капитала доступен покупателям и продавцам

На этих рынках существует множество инструментов, и все они служат схожим целям как для эмитента, так и для покупателя. Эти инструменты включают, но не ограничиваются:

- Инструменты денежного рынка, которые представляют собой краткосрочные долговые соглашения и включают федеральные фонды, казначейские векселя США, депозитные сертификаты, соглашения об обратном выкупе («РЕПО») и обратном РЕПО, а также коммерческие бумаги/коммерческие бумаги, обеспеченные активами.

- Долговые инструменты рынка капитала, которые представляют собой долгосрочные (более одного года) долговые соглашения и включают в себя: облигации казначейства США, государственные/муниципальные облигации, корпоративные облигации инвестиционного уровня, высокодоходные корпоративные («мусорные») облигации. и ценные бумаги, обеспеченные активами (например, ценные бумаги, обеспеченные ипотекой).

- Долевые инструменты, которые включают обыкновенные и привилегированные акции.

Чтобы представить эти рынки в перспективе, размер мирового кредитного/долгового рынка составляет примерно 400 триллионов долларов США, согласно Greg Foss и Джеффа Бута, по сравнению с мировым фондовым рынком, который представляет собой всего лишь $ 100 трлн.

В рамках этого долгового пула на сумму 400 триллионов долларов публично торгуемые инструменты (облигации) имеют разные сроки погашения: от 30 дней (казначейские векселя) до 100 лет. Название «ноты» применяется к инструментам со сроком погашения от двух до пяти лет, тогда как «облигации» относятся к 10-летним срокам, а «длинные облигации» относятся к облигациям со сроком погашения более 20 лет. Стоит отметить, что сроки более 30 лет встречаются нечасто, хотя Австрия выпустила 100-летние облигации. Умный государственный казначей. Почему? Потому что, как будет показано в последующих разделах, долгосрочное финансирование по сверхнизким ставкам фиксирует затраты на финансирование и перекладывает бремя риска на покупателя.

ПРОЦЕНТНЫЕ СТАВКИ И КРИВЫЕ ДОХОДНОСТИ

Втягивание будущего в настоящее и создание ликвидности не является бесплатным. Покупатель финансового актива ожидает возврата своего капитала. Но каким должно быть это возвращение? 1%? 5%? 10%? Ну, это зависит от двух основных переменных: продолжительности и риска.

Чтобы упростить это, давайте исключим риск из уравнения и сосредоточимся исключительно на продолжительности. При этом можно построить кривую доходности казначейских облигаций США как функцию времени. Например, ниже приведен график за январь 2021 года:

Казначейские облигации США, январь 2021 г.

Как видите, кривая доходности здесь обычно «наклонена вверх», что означает, что инструменты с большей дюрацией приносят более высокую доходность. Это называется «временной структурой процентных ставок».

Мы заявили, что вышеизложенное исключает риск из уравнения. Если мы примем кривую доходности казначейских облигаций США в качестве безрисковой процентной ставки, мы сможем рассчитать по ней соответствующую ставку по всем другим долговым инструментам. Это делается путем применения «премии за риск» сверх безрисковой ставки. Примечание: это также называется «кредитным спредом».

Факторы, влияющие на премию за риск/кредитный спред, включают:

Факторы, влияющие на премию за риск и кредитный спред

«БЕЗРИСКОВЫЕ» СТАВКИ И ГОСУДАРСТВЕННЫЕ ЗАЕМЩИКИ

Прежде чем углубиться в инструменты/облигации с фиксированным доходом, давайте сначала вернемся к концепции «безрисковой ставки» применительно к государственным/суверенным заемщикам…

Государственные облигации являются наиболее широко используемым инструментом с фиксированным доходом: ими владеют все страховые компании, пенсионные фонды и большинство крупных и малых учреждений. В частности, государственные облигации США обычно называют «безрисковыми» ориентирами, и, таким образом, кривая доходности в США устанавливает «безрисковую ставку» для всех заданных условий.

Форма кривой доходности является предметом серьезного экономического анализа, и в эпоху, когда ставки не подвергались манипулированию центральным банком, кривая доходности была полезна для прогнозирования рецессий, инфляции и циклов роста. Сегодня, в эпоху количественного смягчения и контроля над кривой доходности, я считаю, что предсказательная сила кривой доходности значительно уменьшилась. Это по-прежнему чрезвычайно важный график государственных ставок и абсолютной стоимости заимствования, но в комнате есть слон… и это утверждение, что эти ставки действительно «безрисковые».

Кратко коснемся контроля кривой доходности (YCC)… Помните дискуссию о поддержке ФРС цен на активы? YCC — это когда ФРС специально поддерживает цены на казначейские облигации, не позволяя доходности увеличиваться выше определенного порога. Следуйте в следующих разделах, но намекните: по мере падения цен на облигации доходность по облигациям растет.

Учитывая реальность непомерно высокого уровня долга, накопленного современными правительствами, я не думаю, что вы могли бы утверждать, что кредитор не несет никакого риска. Риски могут быть низкими, но они не равны нулю. Несмотря на это, мы рассмотрим риски, присущие инструментам с фиксированным доходом (в частности, облигациям), в последующих разделах. Но сначала немного об облигациях.

ФИКСИРОВАННЫЙ ДОХОД/ОБЛИГАЦИИ ОСНОВЫ

Как следует из названия, инструмент с фиксированным доходом представляет собой договорное обязательство, которое обязуется выплачивать поток фиксированных платежей от заемщика к кредитору. Существует платежное обязательство, называемое «купон» в случае договора облигации или «спред» в случае договора займа. В контракте также есть условие, при котором основная сумма контракта полностью погашается при наступлении срока погашения.

Выплата купона определяется в долговом договоре и обычно выплачивается раз в полгода.

Примечательно, что не по всем облигациям выплачивается купон. Таким образом, существует два типа облигаций:

- Без купона/скидки: Платите только основную сумму в конце срока. Доход для инвестора просто включает в себя «предоставление взаймы» организации в размере 98 долларов, чтобы через год получить 100 долларов (в качестве примера).

- Купонный: Выплачивать периодический купон и основную сумму по истечении срока.

На данный момент важно понимать, что кредитование — это асимметричное (в сторону минуса) начинание. Если у заемщика все хорошо, заемщик не увеличивает купон или фиксированный платеж по обязательству. Эта выгода достается владельцам акций. На самом деле, если профиль риска изменился к лучшему, заемщик, скорее всего, погасит обязательство и рефинансирует его по более низкой цене, что снова принесет пользу собственному капиталу. Кредитору может не повезти, поскольку его более ценный контракт оплачен, и он не может получить привлекательную прибыль с поправкой на риск.

Напомним, денежные потоки по контракту на облигации являются фиксированными. Это важно по нескольким причинам. Во-первых, если профиль риска заемщика изменяется, поток платежей не меняется, чтобы отразить измененный профиль риска. Другими словами, если заемщик становится более рискованным (из-за плохих финансовых показателей), платежи слишком малы для этого риска, и стоимость/цена контракта упадет. И наоборот, если профиль риска улучшился, поток платежей по-прежнему фиксирован, и стоимость контракта будет расти.

Наконец, обратите внимание, что нам еще предстоит выразить нашу согласованную единицу учета в нашем «контракте». Я предполагаю, что все просто предположили, что цена контракта была указана в долларах или какой-либо другой деноминации. Нет условия, что цена контракта должна быть указана в фиатных деньгах; однако почти все контракты с фиксированным доходом таковы. С этим есть проблемы, которые будут обсуждаться в следующих разделах. В настоящее время имейте в виду, что контракты также могут быть оценены в золотых единицах (унциях), единицах биткойнов (сатоши) или в любой другой единице, которая является делимой, проверяемой и передаваемой.

Суть заключается в следующем: Единственная переменная, которая изменяется, чтобы отразить риск и рыночные условия, — это цена контракта на облигацию на вторичном рынке.

КРЕДИТ ПРОТИВ. ФОНДОВЫЕ РЫНКИ

Я считаю, что кредитные рынки более безжалостны, чем фондовые рынки. Если вы правы, вам платят купон и возвращают основную сумму. Если вы ошибаетесь, процентный купон оказывается под угрозой (из-за возможности дефолта), цена кредитного инструмента начинает падать до какой-то восстановительной стоимости, и в игру вступает заражение. Короче говоря, я быстро научился играть с вероятностями и использовать анализ математического ожидания. Другими словами: вы никогда не можете быть на 100% уверены ни в чем.

Учитывая это, кредитные парни/инвесторы в облигации («бонди») настроены пессимистично. В результате мы склонны спрашивать: «Сколько я могу потерять?» С другой стороны, трейдеры и инвесторы склонны быть оптимистами. Они верят, что деревья растут до луны и, при прочих равных условиях, обычно более склонны к риску, чем рабыни. Это неудивительно, поскольку их приоритет требования ниже приоритета кредита.

В случае, если эмитент корпоративного долга не может произвести платеж по долговому договору (дефолт/банкротство), существуют правила «приоритета требования». Таким образом, держатели обеспеченных долговых обязательств имеют преимущественное право требования на любую остаточную ликвидационную стоимость, держатели необеспеченных долговых обязательств получают полное или частичное погашение долга следующими, а держатели акций - последними (обычно не получая остаточной стоимости). Следует отметить, что обычно считается, что типичные уровни возмещения непогашенной задолженности во время дефолта составляют порядка 35-40% от общей суммы обязательств.

Кроме того, если по обыкновенным акциям выплачиваются дивиденды, это не инструмент с фиксированным доходом, поскольку нет договора. Рынок трастовых фондов в Канаде был построен на этой ложной предпосылке. Аналитики по акциям вычисляют «дивидендную доходность» долевого инструмента, сравнивают ее с доходностью к погашению (YTM) корпоративной облигации и объявляют относительную стоимость инструмента. Слишком много инвесторов в эти доходные фонды были введены в заблуждение этим нарративом, не говоря уже о компаниях, которые использовали ценный капитал для распределения дивидендов вместо капитальных затрат на рост («капитализация»). Ради любви к нашим детям, мы не можем допустить, чтобы эта глупая идеология управления деньгами загноилась.

Если вы профессионально управляете деньгами, акции предназначены для прироста капитала, а облигации — для сохранения капитала. Ожидается, что игроки, занимающиеся акциями, потеряют деньги по многим позициям, если их победители намного превзойдут проигравших. Облигации имеют более сложный баланс: поскольку все облигации ограничены вверх, но их стоимость может сокращаться вдвое бесконечное количество раз, вам нужно гораздо больше прибыльных позиций, чтобы компенсировать те, которые не работают или дефолтны. Таким образом, бонди, как правило, являются экспертами в области риска. Умные инвесторы в акции берут подсказки с кредитных рынков. К сожалению, это делают лишь немногие.

ОБЛИГАЦИЯ МАТЕМАТИКА 101

Каждая облигация, которая торгуется на вторичных рынках, начинала свою жизнь как новый выпуск. Он имеет фиксированный договорной срок, полугодовую выплату купона и номинальную стоимость. Вообще говоря, новые выпуски выводятся на рынок с купоном, равным доходности до погашения. Например, облигация нового выпуска с доходностью 4% покупается по цене номинала (100 центов за доллар) с договорным обязательством по выплате двух полугодовых купонов по 2% каждый.

После выпуска для облигаций развивается достаточно ликвидный вторичный рынок. На будущие сделки с облигациями влияет спрос и предложение из-за таких соображений, как изменение общего уровня процентных ставок, изменение фактического или предполагаемого кредитного качества эмитента или изменение общего настроения рынка (изменения аппетита к риску, влияющие на все облигации). цены и подразумеваемые спреды по облигациям). Цена облигации определяется в ходе внебиржевой (OTC) сделки на открытом рынке между покупателем и продавцом.

На цену облигации влияет доходность до погашения, которая подразумевается в сделке. Если «требуемая рынком доходность» увеличилась из-за кредитного риска или инфляционных ожиданий, подразумеваемое увеличение процентной ставки означает, что цена облигации будет торговаться ниже. Если облигация была выпущена по номиналу, то новые сделки будут происходить с дисконтом к номиналу. Обратное также применимо.

Для тех из вас, кто считает вышеизложенное разумным, не стесняйтесь пропустить этот раздел. Для остальных из нас, давайте пройдемся по математике облигаций шаг за шагом.

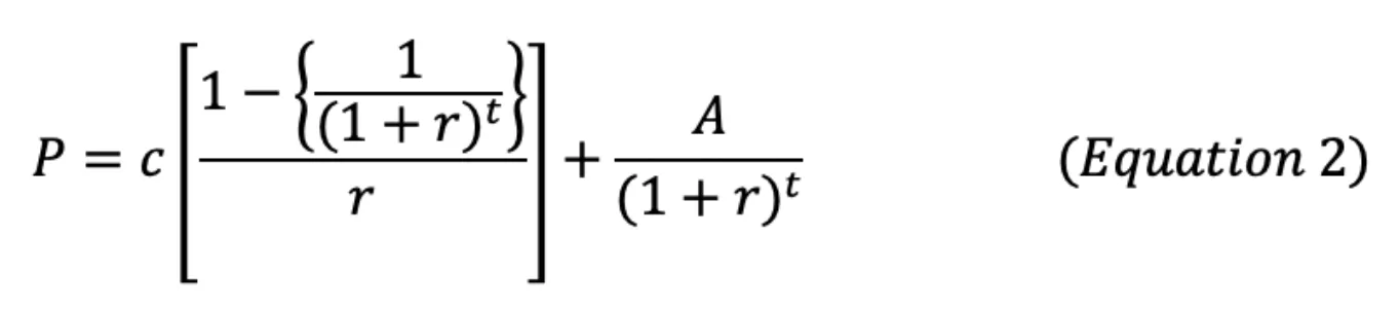

Мы можем оценить каждый тип облигаций при выпуске следующим образом:

Нулевой купон/скидка: Текущая стоимость будущего основного денежного потока. Ключевым компонентом этой формулы, который часто упускают из виду новички, является то, что термин «r» описывает внешние инвестиционные возможности эквивалентного риска. Таким образом:

Где:

- P = цена облигации сегодня

- A = основная сумма, выплачиваемая по истечении срока

- r = рыночная требуемая доходность (текущая процентная ставка, по которой оценивается долг с эквивалентным риском)

- t = количество периодов (должен совпадать с периодом «r») в будущем, когда основная сумма должна быть погашена

Купонный: Сумма приведенной стоимости будущих денежных потоков как от купонных выплат, так и от основной суммы долга. Опять же, ключевым компонентом этой формулы, который часто упускают из виду новички, является то, что термин «r» описывает внешние инвестиционные возможности эквивалентного риска. Таким образом:

Где:

- P = цена облигации сегодня

- c = выплата купона (в долларах)

- A = основная сумма, выплачиваемая по истечении срока

- r = рыночная требуемая доходность (текущая процентная ставка, по которой оценивается долг с эквивалентным риском)

- t = количество периодов (должен совпадать с периодом «r») в будущем, когда основная сумма должна быть погашена

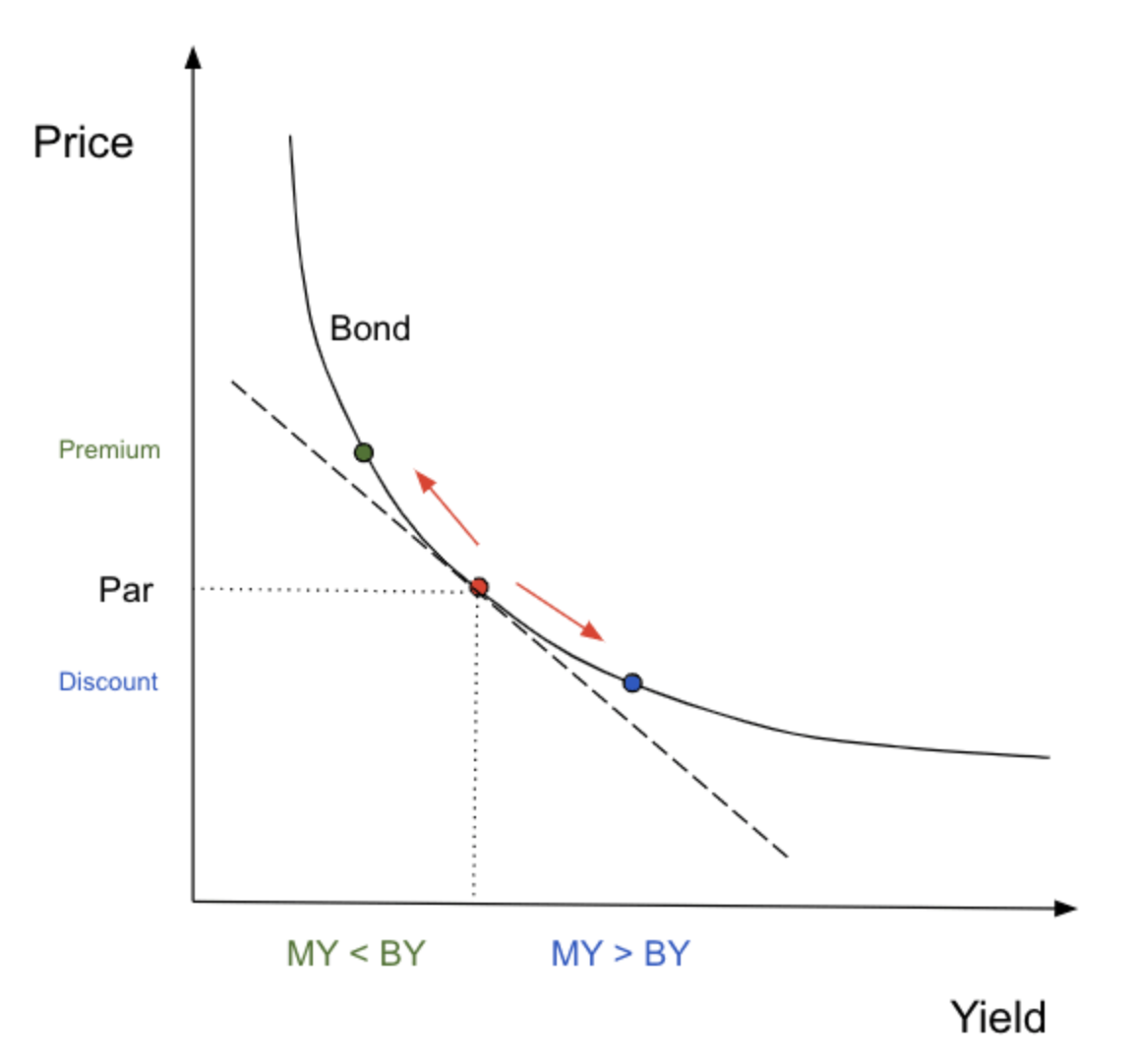

Примечание. Если договорная ставка купона по облигации а выше, чем текущие ставки по облигациям с эквивалентным риском, цена облигации а увеличивается («премиальная облигация»). И наоборот, если купонная ставка облигации а ниже, чем у облигаций с эквивалентным риском, цена облигации а снижается.

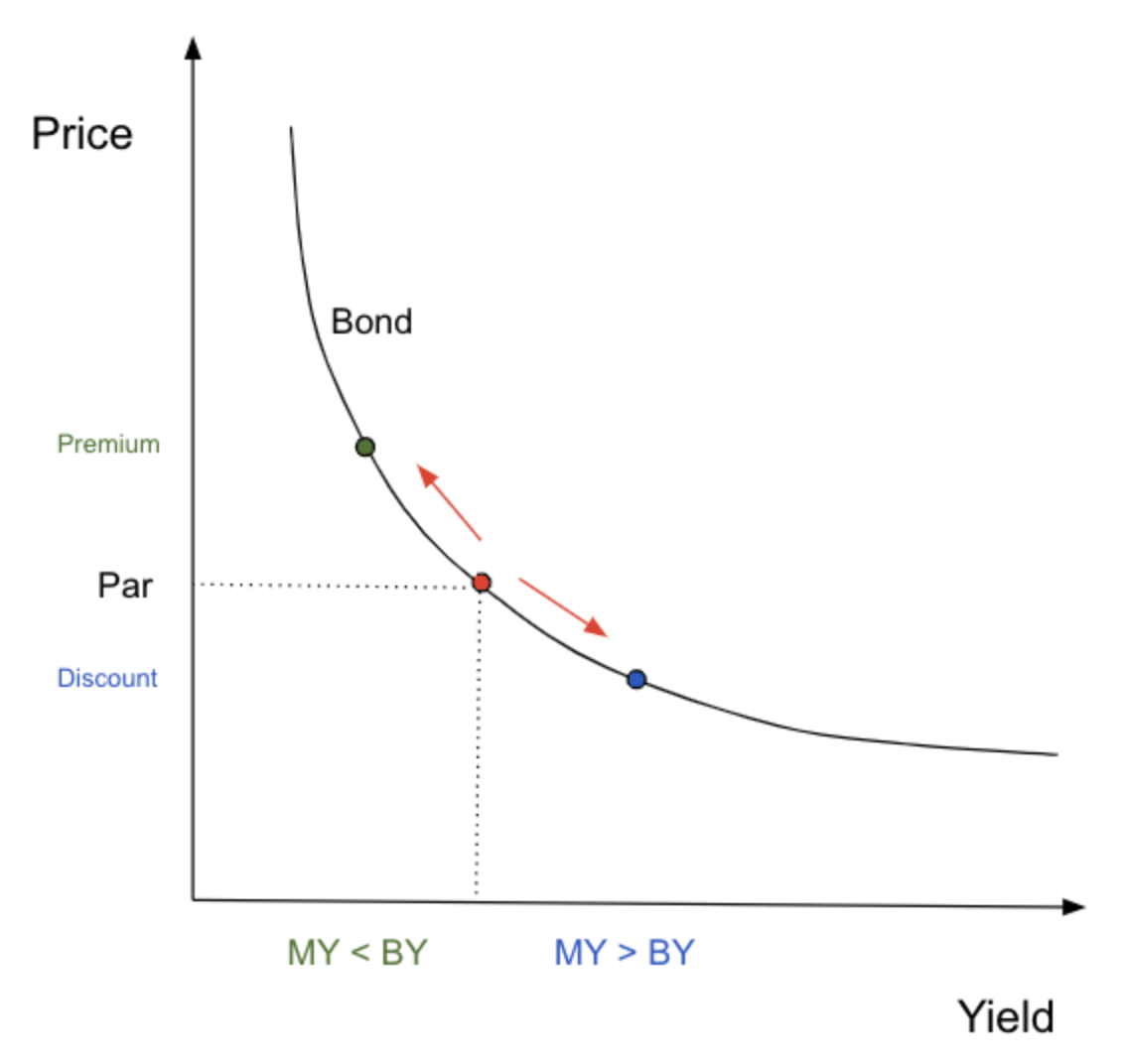

Иными словами, цена облигации изменяется для того, чтобы ее доходность соответствовала доходности внешней инвестиционной возможности с эквивалентным риском. Это также можно проиллюстрировать следующим образом:

Примечание: «MY» — требуемая рынком доходность, «BY» — доходность облигации, которой владеет инвестор.

При рассмотрении приведенных выше уравнений и графика становятся очевидными следующие истины:

- Когда купонная ставка облигации равна рыночной доходности, облигация оценивается по номиналу.

- Когда купонная ставка облигации меньше рыночной доходности, цена облигации меньше номинала (дисконта).

- Когда купонная ставка облигации превышает рыночную доходность, цена облигации выше номинала (премии).

Это связано с тем, что облигации представляют собой контракт, обещающий выплату фиксированного купона. Единственная переменная, которая может измениться, — это цена контракта, когда он торгуется на вторичном рынке. Хотя теперь мы понимаем, как преобладающая процентная ставка на рынке влияет на цены облигаций, важно отметить, что это не единственный фактор, который может влиять на эти цены. Как мы выяснили ранее, доходность/процентные ставки отражают риск, и действительно существует более одного риска, связанного с инвестированием в облигацию. Мы рассмотрим эти риски более подробно во второй части этой серии статей.

ОБЛИГАЦИЯ МАТЕМАТИКА 201

При расчете изменения цены облигации в зависимости от изменения «требуемой рынком доходности» с использованием анализа чувствительности используются первая производная (дюрация) и вторая производная (выпуклость) для определения изменения цены. Для заданного изменения процентной ставки изменение цены облигации рассчитывается как отрицательная дюрация, умноженная на изменение процентной ставки, плюс половина выпуклости, умноженная на квадрат изменения процентной ставки. Если читатели помнят свои физические формулы для расстояния, изменение цены похоже на изменение расстояния, продолжительность подобна скорости, а выпуклость подобна ускорению. Это Серия Тейлор. Математика может быть крутой.

Математика на самом деле может быть крутой, но иногда она, черт возьми, не доставляет удовольствия. Несколько вещей, которые нужно запомнить, прежде чем мы углубимся в математику:

- Когда требуемая рынком доходность изменяется, процентное изменение цены облигации неодинаково для всех облигаций. То есть следующие факторы вызывают большую чувствительность цены к данному изменению требуемой рыночной доходности: Более длительный срок погашения и более низкая купонная ставка.

- Рост цен на облигации (когда рыночная доходность падает) больше, чем снижение цен на облигации (когда рыночная доходность растет).

ПРОДОЛЖИТЕЛЬНОСТЬ: ПЕРВАЯ ПРОИЗВОДНАЯ

Итак, каково же процентное изменение цены данной облигации при заданном изменении требуемой рынком доходности? Это то, что дает нам дюрация… строго определенная, дюрация — это приблизительное процентное изменение цены облигации на каждый 1% (100 базисных пунктов [бпс]) изменения требуемой рынком доходности. Математически это выражается как:

Где:

- V- цена облигации, если требуемая рынком доходность уменьшится на x б.п.

- V+ – цена облигации, если требуемая рынком доходность увеличивается на z б.п.

- Vo - цена облигации при текущей рыночной доходности

- ▵y — z бит/с (выражается десятичным числом)

Несколько вещей, на которые следует обратить внимание:

- V- и V+ получаются из уравнения два

- Приведенное выше уравнение предоставит число, а единицей измерения являются годы. Это не относится напрямую ко времени, а скорее означает, что «x облигация имеет чувствительность цены к изменениям ставки, которая такая же, как у облигации с нулевым купоном ___ года».

Из приведенного выше уравнения приблизительное процентное изменение цены облигации (A) для любого заданного изменения ставок можно рассчитать следующим образом:

Где:

- ▵y — изменение требуемой рыночной доходности в б.п. (выраженное в виде десятичной дроби)

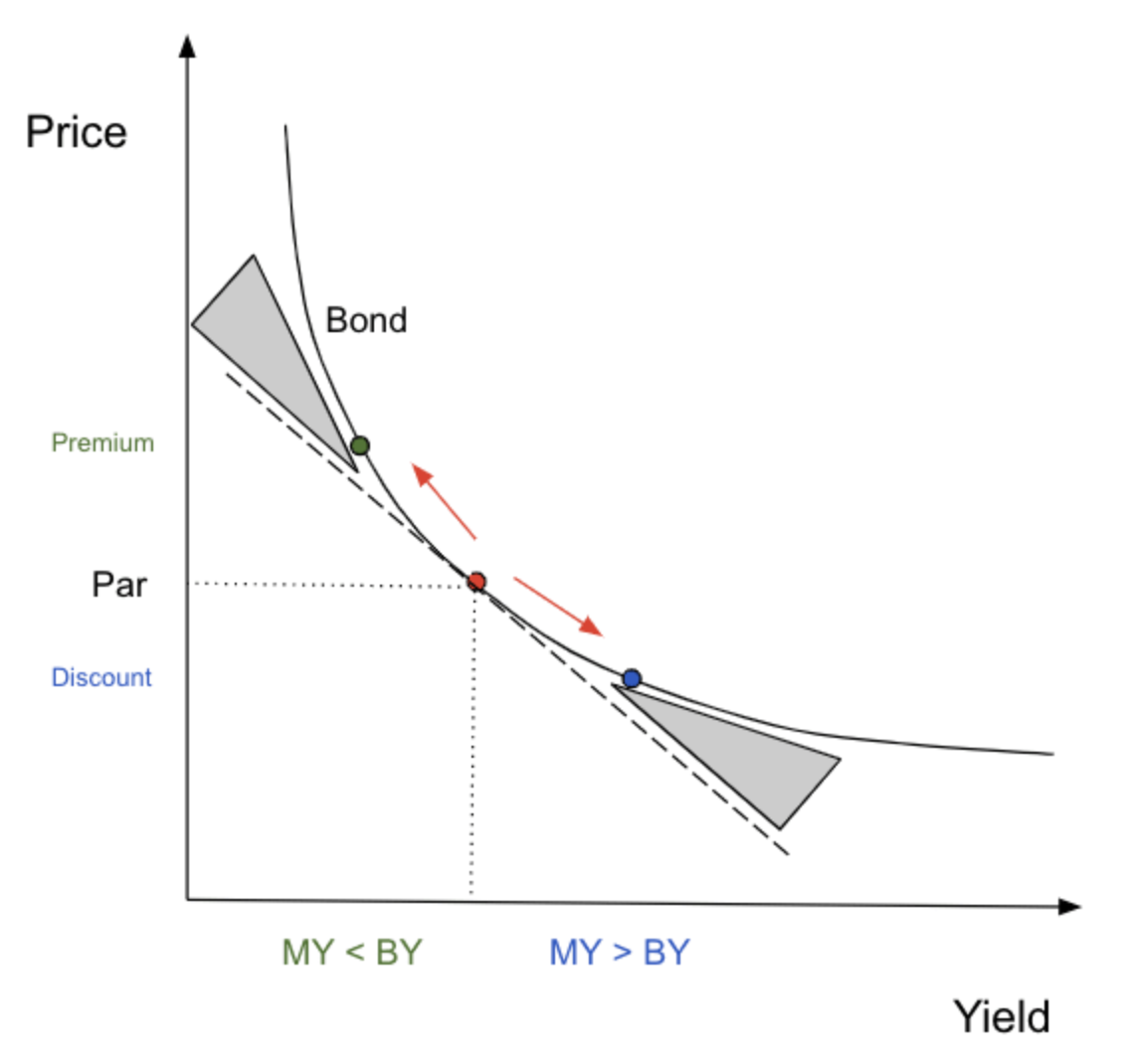

Это соотношение может быть применено к любому изменению в базисных пунктах, поскольку уравнение длительности является линейной функцией. Помните кривую цена/доходность ранее? Вот снова, с добавлением длительности (пунктирная линия).

Обратите внимание на две вещи: дюрация намного точнее приближает изменение цены облигации, если изменение доходности невелико, а расчеты дюрации всегда будут занижать цену. Учитывая тот факт, что дюрация линейна, а кривая цена/доходность имеет выпуклую форму, это должно быть очевидно.

Итак, поскольку продолжительность не совсем точна, как мы можем ее улучшить?

ВЫПУКЛОСТЬ: ВТОРАЯ ПРОИЗВОДНАЯ

На самом деле это лишь совпадение, что вторая производная называется выпуклостью, в то время как недостаток расчета дюрации состоит в том, что он не учитывает выпуклость кривой цена/доходность. Тем не менее, это полезно, чтобы помочь нам запомнить концепцию…

Другими словами, выпуклость помогает измерить изменение цены облигации как функцию изменения доходности, которое не объясняется дюрацией.

Вот картинка в помощь:

Выпуклость, как показано, «регулирует» оценку длительности на величину в заштрихованной серой области. Эта «мера выпуклости» C может быть вычислена следующим образом:

Вооружившись этими знаниями, вы теперь можете рассчитать приблизительное изменение цены облигации в зависимости от изменений требуемой рынком доходности/процентных ставок. Я хотел бы подчеркнуть, что выполнение реальных расчетов не обязательно, но необходимо понимание концепций. Например, теперь должно быть понятно, что при увеличении рыночной доходности на 100 базисных пунктов цена долгосрочных (30-летних) облигаций упадет примерно на 20%. Все это говорит о том, что я до сих пор не уверен, что такое серия Тейлора (поэтому не спрашивайте).

Заключение

Теперь вы (надеюсь) лучше разбираетесь в кредитных рынках, облигациях и математике облигаций. В следующем выпуске (часть вторая) мы будем опираться на эти знания, углубляясь в риски, связанные с облигациями, и их заражение.

В заключение мы еще раз повторяем: выбирайте средство сбережения с умом. Никогда не переставай учиться. Мир динамичен.