Вы когда-нибудь слышали о термине «фиатная валюта»? Вы действительно хорошо понимаете, что это такое, как это работает и как это появилось?

Эта статья познакомит вас с системой фиатных валют и с тем, как она влияет на людей со средним и низким доходом. Я начну с рассмотрения текущей ситуации с точки зрения валюты и предложения валюты. Мы познакомимся с различиями между деньгами и валютой, и я объясню банковское дело и «изобретение» банковского дела с частичным резервированием. Затем мы оглядываемся назад на традиционные денежные системы, золотые стандарты и то, как мы пришли к тому, что мы имеем сегодня, с текущим стандартом фиатной валюты. Наконец, мы вернемся к биткойну и его сравнению с нашей системой фиатных валют.

Понимание денег и валюты является основой для лучшего понимания того, как люди со средним и низким доходом находятся в неблагоприятном положении из-за механики, лежащей в основе того, как устроена фиатная денежная система, и понимания того, как вы можете защитить себя от ее последствий.

NB: Как и во многих моих статьях, факты и цифры очень ориентированы на США. На это есть несколько причин, но вот некоторые из них:

- Данные США более доступны, обсуждаются и распространяются.

- У них есть глобальная резервная валюта, то, что происходит с долларом США, проходит по всему миру.

- Большая часть того, что мы обсуждаем, взаимозаменяема для большинства стран. Фиатная система AUD работает так же, как и в США, поэтому проблемы можно масштабировать.

Предложение vs спрос

Проще говоря, фиатная валюта — это валюта, которая ничем не обеспечена, кроме доверия к тому, что ее можно обменять на товары и услуги. Но поскольку он ничем не подкреплен, правительства и центральные банки могут напечатать его из воздуха. Да, они могут напечатать столько, сколько захотят, когда захотят, и, если вы пропустили, именно это они и делают.

Понять, почему печатание бесконечной валюты является проблемой, можно так же просто, как понять экономику спроса и предложения. Экономика спроса/предложения основана на том факте, что существует равновесие между предложением товара/услуги и спросом на этот товар или услугу. Баланс между спросом и предложением — это определение цены товара или услуги. Другими словами, когда существует свободный и открытый рынок, цена чего-либо естественным образом определяется между тем, за что продавцы готовы расстаться с этим, и тем, за что покупатели готовы обменять, чтобы приобрести это. Эта концепция работает для хлеба, молока, недвижимости и всего, что вы можете себе представить, что можно обменять на валюту.

Если мы немного расширим это мышление с точки зрения валюты, подумайте о «валюте», представляющей «спрос» в уравнении, и о «вещах», которые вы можете купить на эту валюту, как о «предложении». Имея в виду это сравнение, предположим для аргументации, что «предложение» не меняется (оно остается фиксированным). Теперь предположим, что есть увеличение спроса (увеличение валюты). Это увеличение спроса на то же количество «вещей» естественным образом приведет к росту цен.

Проблема здесь для людей со средним и низким доходом заключается в том, как эта валюта печатается и как она вводится в экономику. Это увеличение доступной валюты не попадает в руки людей со средним/низким доходом (во всяком случае, не напрямую), и если/когда оно в конечном итоге попадает, то не в тех же пропорциях, что и печатаемое количество. Но это увеличение количества валюты действительно циркулирует в системе и взвинчивает цены на вещи, которые мы хотим и в которых нуждаемся.

денежная масса

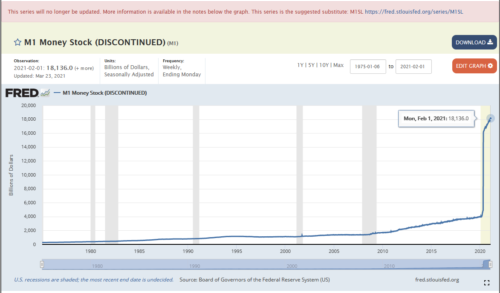

Чтобы проиллюстрировать увеличение денежной массы, давайте посмотрим на денежную массу М1 в США. Что такое денежная масса M1, я слышал, вы спрашиваете? M1 — это мера предложения базовой валюты (они называют это деньгами, но я покажу, что это не так, пока эти термины будут использоваться взаимозаменяемо. Только учтите, что это не одно и то же). M1 учитывает физическую валюту (фактические банкноты и монеты в обращении), депозиты до востребования и чековые депозиты (NB: сберегательные счета в США работают иначе, чем то, к чему мы привыкли в Австралии, M1 не включает сберегательные депозиты). M1 иллюстрирует базовый слой денег. Вот график денежной массы M1 (Рисунок 1)

Рисунок 1. Денежная масса M1 в США, 1975–2021 гг. — источник: https://fred.stlouisfed.org/series/M1.

Если вашей первой реакцией на эту диаграмму было «Черт возьми!», я с вами. Здесь вы заметите несколько ключевых тенденций, первая — это повышение крутизны кривой в районе 2008 года (GFC и введение QE1), затем мы достигли марта 2020 года и БУМ прямо вверх (теперь QE бесконечность). Если это вас не тревожит, значит, что-то не так. Должно. С начала марта 2020 года по февраль 2021 года денежная масса M1 выросла с 4 трлн долларов до 18.1 трлн долларов. Они увеличили базовую денежную массу более чем в четыре раза. Таким образом, только за последний год у нас в четыре раза больше физической валюты. В прошлом году мы напечатали больше денег, чем за последующие 100 лет обращения. Если мы вернемся к нашим примерам со спросом/предложением, то увидим, что теперь у нас есть в четыре раза больше валюты для того же количества товаров/услуг. Но это даже не точный пример. Из-за реакции правительства на глобальную пандемию сбои в цепочках поставок и производстве привели к снижению доступности товаров и услуг, а это означает, что теперь у нас есть 2 фактора давления на цены: повышенный спрос И сокращение предложения.

Следующее, что нужно подчеркнуть, это то, что у нас нет другого выбора, кроме как сидеть сложа руки и смеяться (или плакать, я не буду судить). ФРС США просто решила прекратить сообщать об этой денежной массе M1 в феврале 2021 года. Можно предположить, что они печатают так много, что просто слишком смущены параболическим ростом тренда, либо у них закончилась миллиметровка. Или люди начинают осознавать последствия того, что это значит. Посмотрите на большую красную полосу в верхней части диаграммы «Эта серия больше не будет обновляться». ВТФ?

Здесь есть веский аргумент, что это массовое увеличение не было столь тревожным, как я понял, когда в обращении было в четыре раза больше денег. Это поясняет график денежной массы М2 (рис. 2). Денежная масса М2 приходится на деньги в сберегательных депозитах. Эту разницу между М1 и М2 они называют «монетизацией долга». Это просто означает, что у нас было гораздо больше кредита в системе, чем то, что было обеспечено физической валютой в обращении. Другими словами, в компьютерных системах банка у нас было больше валюты, представленной цифрами 1 и 0, чем физических банкнот и монет. Мы просто немного закрыли этот пробел. Мы работаем по полной схеме Понци, называемой банковским обслуживанием с частичным резервированием. Это звучит преувеличенно, но уверяю вас, что это не так. Банковское дело с частичным резервированием означает, что они могут ссудить больше денег, чем физически существует в мире. Если мы все пойдем завтра в банк, чтобы снять все наши деньги, вся банковская система рухнет. Называют это «набегом на банки», и примеров тому в новейшей истории немало. Быстрый поиск в Google даст вам примеры в Греции и на Кипре, и это лишь некоторые из них.

Напомним, однако, что все, что означают M1 и M2, это то, что они по-прежнему увеличивают общую валютную массу в четыре раза. Они просто делали это с кредитом с 2008 года, и когда дерьмо вот-вот должно было взорваться в марте 2020 года, они просто добавили еще немного растопки в огонь, чтобы он продолжал гореть еще немного, превратив часть кредита в валюту. И, кстати, они также удобно перестали сообщать о денежной массе М2.

Рисунок 2. Денежная масса M2 — источник: https://fred.stlouisfed.org/series/M2.

Так как, черт возьми, мы сюда попали? Деньги и валюта

Нам нужно вернуться назад и понять разницу между деньгами и валютой. Я касался этого в предыдущих статьях, которые вы можете прочитать здесь. Мы не будем здесь перефразировать старую почву, но основное различие между деньгами и валютой заключается в том, что деньги являются «сохранением стоимости».

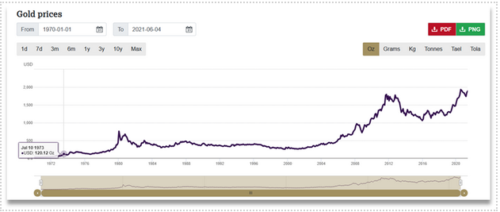

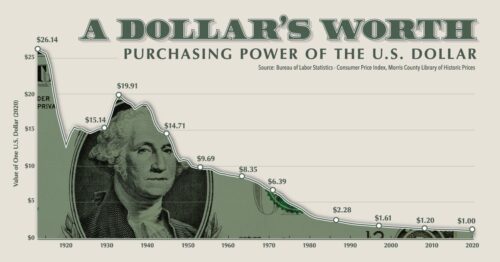

Золото традиционно служило самыми твердыми деньгами на протяжении всей истории. Его мало, что является основным свойством, которое делает его тяжелыми деньгами. Мы не можем создать золото из воздуха (хотя и не из-за отсутствия попыток). Это исчерпаемый ресурс, и его становится все труднее найти, поскольку со временем мы истощаем глобальные запасы. Возвращаясь к экономике спроса/предложения, можно сказать, что золота не хватает, и его предложение ограничено, но спрос остается в некоторой степени стабильным, если не увеличивается с течением времени, что означает, что оно со временем растет в цене. Золото является средством сбережения, потому что оно сделало именно это. Он сохранил свою ценность с течением времени (по крайней мере), если не увеличился в цене с течением времени. Сравните золото с долларом США. Их графики — полная противоположность.

Рисунки 3 и 4 иллюстрируют это. На Рисунке 3 показано, что цена на Золото в долларах США с течением времени, смотрите… она растет. На рисунке 4 показана покупательная способность доллара США с течением времени, она снижается (сюрприз-сюрприз). Тогда вопрос в том, что бы вы предпочли держать в долгосрочной перспективе?

Рисунок 3. Цена на золото 1970-х — 2021 гг.

Рисунок 4. Покупательная способность долларов США, 1910–2020 гг.

Но я отвлекся. Мы можем согласиться с тем, что золото — это лучшая форма денег, чем доллары США. И мы согласны с тем, что доллар США не является деньгами, потому что ему не хватает свойства быть «сохранением стоимости», как показано выше. Но почему мы решили использовать валюту вместо золота? Почему? Потому что золото — это огромная заноза в заднице (извините, Голдбагс, я согласен с вами по основам, честно говоря, но правда может навредить).

В чем проблема с золотом?

Золото неудобно использовать в качестве средства обмена. И хотя верно то, что вы можете хранить большую сумму в относительно небольшой упаковке золота, это не очень практично. Мы не можем пойти в магазин с наггетсом весом в 1 унцию, чтобы купить буханку хлеба. Мы не можем сточить со стороны какую-то золотую пыль, измерить ее и быть уверенными, что обе стороны довольны сделкой. Так мы изобрели монеты. Мы чеканили монеты меньшего номинала, они были более портативными и взаимозаменяемыми. Когда стоимость золота означала, что меньшие номиналы стали непрактичными для обмена, были введены другие монеты для меньших номиналов. Мы начали смешивать другие металлы, чтобы разбавить количество золота, или мы ввели другие денежные металлы, такие как серебро и медь, в их собственных формах монет.

Унижение — история

Золото и золотые монеты неплохо служили нам в качестве денег, но не обошлось без примеров в истории обесценивания нашего старого друга. Видите ли, правительства, члены королевской семьи и политики просто не могут удержаться. Римская империя является хорошим примером того, как правительства возятся с деньгами народов. Когда они начали возиться с деньгами, это довольно хорошо послужило катализатором падения Римской империи. Цезарь решил начать обрезать монеты. Они снимали зажимы с боковых сторон монет (рис. 5) и переплавляли эти фрагменты в свежеотчеканенные монеты, ожидая, что люди сохранят веру в то, что их покупательная способность не уменьшилась. Затем они начали еще больше разбавлять смесь металлов в чеканке и снова ожидали, что горожане не заметят/не позаботятся (рисунок 6).

Рисунок 5. Примеры обрезанных монет Источник https://www.visualcapitalist.com/currency-and-the-collapse-of-the-roman-empire/

Рисунок 6: Денежное обесценивание путем разбавления. Источник: https://www.visualcapitalist.com/currency-and-the-collapse-of-the-roman-empire/

Мы видим, что практика обесценивания денег почти так же стара, как и сами деньги. Но, по крайней мере, в то время они все еще использовали денежные металлы.

Банковское дело

Давайте немного переключим передачу и посмотрим на банковское дело. Депозитный банкинг в том виде, в каком мы его знаем сегодня, начинался как складирование. Склады когда-то были безопасным хранилищем денег, зерна и товаров. Если у вас было большое количество золота, было принято хранить (депонировать) это золото на одном из таких складов, где вам выдавали депозитную расписку.

Золото, помимо драгоценностей, в основном использовалось как средство обмена, но, как мы уже говорили, оно громоздкое и тяжелое, и его нелегко разделить. Поскольку он в основном использовался как средство обмена, люди приходили на склад, забирали свое золото, обменивали его у торговца, только для того, чтобы торговец возвращался на тот же склад и возвращал его обратно. Люди начали доверять вместо этого депозитные расписки, расписки, представляющие право требования на золото на складе. Пекарь был уверен, что записка кузнеца так же хороша (звучна), как и его записка. Оно пришло с того же склада, было напечатано на той же бумаге и с теми же подписями. В конце концов удобство победило, мы просто вырезали среднюю часть процесса обмена. Мы удобно обменялись банкнотами напрямую. Люди знали, что предъявитель банкноты имел право на золото при предъявлении банкноты на складе. Так почему бы просто не обменять банкноту, а не таскать золото в мешке? Простой.

Это общее получение депозитов стало обычным явлением. Это стало приемлемым для обычных складских расписок, потому что золотые/серебряные слитки и монеты взаимозаменяемы (это означает, что они выглядят и весят одинаково и неотличимы друг от друга). Это означало, что если вы положили на хранение золотой слиток, он будет помещен в кучу других золотых слитков, а когда вы вернетесь, вы получите идентичный золотой слиток, но не обязательно тот же самый золотой слиток, который вы изначально положили на хранение. Ах, но соблазны человека……..

Операторы склада что-то заметили…. Вряд ли кто-то когда-либо возвращался за своим золотом. И если они это делали, благодаря «Общему получению», у них всегда были огромные запасы на депозите, чтобы хорошо и действительно покрыть снятие средств. «Ну и что, если я выпишу еще одну квитанцию?» «Никто никогда не узнает». И это то, что они сделали. Они начали выдавать больше квитанций, чем их депозитов в своих хранилищах. Проблема в том, что это работало, и работало хорошо. Одна квитанция превратилась в две, которые в десять, и, прежде чем мы узнали об этом, мы изобрели банковскую систему с частичным резервированием, которую мы знаем сегодня. Конечно, это было неправильно, конечно, это было аморально, конечно, это было мошенническим и коррумпированным. Но в Англии 17-18 веков не было прецедента в законе и нечетких законах. Банкирам это сошло с рук, и схема Понци просто продолжала действовать. Политики и ранние экономисты заметили экономический стимул, который система обеспечивала наличием большего количества денег в обращении. Расходы одного человека — это доход другого, поэтому стимул изменить уже существующую систему утонул в море блестящих бумажных квитанций.

Эти складские квитанции были валютой, и это всего лишь один, но важный пример того, как валюта вводилась на протяжении всей истории. Валюта была выпущена (банкноты) с обеспечением денег (золота) в хранилищах.

Если вам интересно узнать больше об этом предмете, я настоятельно рекомендую прочитать книгу Ротбарда «Тайна банковского дела», которую вы можете бесплатно скачать в Институте Мизеса.

Валютные стандарты

Мы вникаем в суть понимания того, как возникла фиатная валюта. Какими бы прискорбными ни казались действия первых банкиров, получавших больше, чем у них было в резервах, верите вы в это или нет, это все же гораздо лучшая система, чем мы имеем сегодня. По крайней мере, у них все еще было НЕКОТОРОЕ ЗОЛОТО в их хранилищах. Глядя на этот первый стандарт частичного резервирования, в их резервах были твердые деньги, золото. С годами банковское дело с частичным резервированием стало нормой. Со временем мы разработали так называемые «приемлемые» резервные стандарты относительно того, сколько резервов мы должны иметь для каждой выдаваемой нами квитанции. Но сначала давайте посмотрим на различные валютные стандарты, которые мы видели на протяжении всей истории.

От нашего знакомства с банковским делом в Англии 17-18 веков давайте теперь перенесемся в Соединенные Штаты в эпоху до Гражданской войны. Мы можем взглянуть на валютные стандарты, чтобы опираться на то, как мы пришли к сегодняшнему стандарту Fiat. Войны были преобладающим катализатором изменений в денежных системах на протяжении всей истории. Войны обходятся дорого, и вам нужно хорошо платить своим армиям, чтобы они сражались за вас. Так как войны возникали в течение многих лет, правительства сделали эластичными системы частичного резервирования и кредита. В США до Гражданской войны доллар был обеспечен золотом и серебром. В 1862 году бумажные деньги стали законным платежным средством и являются прекрасным примером фиатной валюты (хотя это была не первая и не последняя), где их нельзя было обменять на золото. Эти банкноты исторически были известны как гринбэки.

После Гражданской войны Конгресс США хотел восстановить денежную базу, чтобы доллары снова можно было обменивать на золото. К 1900 году золото снова стало считаться стандартной расчетной единицей, и снова были созданы резервы для выпущенных государством банкнот. Это известно как золотой стандарт, при котором существует фиксированная обменная конвертируемость между золотыми резервами и банкнотами, которые служат требованием на это золото.

Перенесемся в Первую мировую войну. Как мы уже говорили, войны обходятся дорого. Если вы хотите выиграть войну, вам нужно много денег. Если вы напечатаете больше, чем у вас есть в резервах, вы утратите фиксированную конвертируемость валюты, которая у вас была до окончания войны. Великобритания и большая часть Европы отказались от своих золотых стандартов вместо бумажной валюты, чтобы продолжать подпитывать войну. Если бы Европа осталась на золотом стандарте, можно утверждать, что война продолжалась бы только до тех пор, пока существовали бы их золотые запасы. Великобритания и ЕС столкнулись с проблемой платежного баланса, а затем столкнулись с трудностями при урегулировании дефицита с торговыми странами.

Возможно, вы слышали о валютной трагедии, которая привела к гиперинфляции в Веймарской республике. Германия отказалась от своего золотого стандарта в 1914 году, чтобы заплатить репарации за войну. Германия печатала валюту впрок, чтобы покупать иностранную валюту для выплаты этих военных репараций, но проблема с печатанием ничем не обеспеченной валюты заключается в том, что спрос на эти доллары быстро исчезает, когда другие страны начинают понимать, что это не так. ничего не стоит. Это бумажки, ни больше, ни меньше. Таким образом, Германия была вынуждена печатать все больше и больше, поскольку она постоянно обесценивалась по отношению к иностранной валюте, а ее покупательная способность снижалась все больше и больше. Немецкое население, которое до сих пор зарабатывает эти бесполезные бумажные банкноты в качестве дохода, бросилось покупать все, что только можно, как можно быстрее. Это привело к инфляции цен, когда цены на товары росли на тысячи процентов в день. Нет ничего лучше, чем везти тачку с деньгами в магазин за буханкой хлеба. Завершение печатания денег погубило Веймарскую республику, и им потребовались десятилетия, чтобы восстановиться.

Что касается США, то они не приостановили действие своего золотого стандарта во время Первой мировой войны. Они стали страной-кредитором. В бурные 20-е годы экономика США переживала бум, но ЕС изо всех сил пытался выплатить долги США, накопившиеся во время войны. Федеральный резервный банк США поднял процентные ставки, чтобы замедлить инфляцию, которая была вызвана экономическим ростом внутри США, и вскоре после этого мы вступили в начало Великой депрессии в конце 20-х и начале 30-х годов. Банки начали рушиться, а правительства не могли выйти из кризиса из-за золотого стандарта. Люди знали, и они начали копить золото.

Великобритания была первой, кто отказался от золотого стандарта (снова) в 1931 году, и вскоре за ней последовали другие страны. Однако США оставались верными золотому стандарту еще 2 года. В 1934 году Франклин Д. Рузвельт подписал Закон о золотом резерве, запрещающий широкой публике владеть золотом в качестве денежного металла. Люди были обязаны обменивать свое золото по фиксированному обменному курсу 20.67 доллара за унцию. Закон дал президенту право провести быстрое обесценивание валюты путем мгновенной переоценки золота до 35 долларов за унцию, что составляет 40-процентное обесценивание валюты.

Результат гиперинфляции в Германии уничтожил средний класс Германии. К тому времени, когда последствия Великой депрессии достигли Германии, недоверие населения к лидерам выросло, что привело к появлению нацистской партии и Гитлера. И все мы знаем, как проходит эта история. Вторая Мировая Война

Во время Второй мировой войны США не сразу вмешались и испытали увеличение притока капитала, пока вооружали союзников. После Второй мировой войны Бреттон-Вудское соглашение 1944 года установило, что США привязывают свой доллар к золоту по установленному обменному курсу, а другие страны привязывают свою валюту к доллару США. Тогда у нас были фиксированные обменные курсы между иностранными валютами.

Перенесемся в 70-е, когда США вели войну во Вьетнаме. Это была еще одна дорогостоящая война, и США начали печатать валюту и расширять привязку к доллару. Французы уловили это и отправили линкор в США, требуя, чтобы США конвертировали долларовые резервы Франции в золото. Франция знала, что доллар уже не стоит так дорого, как раньше, и с нее было достаточно. Великобритания также проявила интерес. Никсон отреагировал, быстро закрыв золотое окно, тем самым положив конец конвертируемости долларов США в золото 15 августа 1971 года. Так было положено начало стандарту фиатной валюты, который мы имеем сегодня, когда бумажные банкноты представляют собой не что иное, как обещание, что вы можете их обменять. их на товары или услуги. У правительств нет привязок и пределов резервов, которых нужно придерживаться. Если они хотят больше, они печатают больше.

Итак, как именно фиатная валюта влияет на богатых и представителей низшего/среднего класса?

Основные проблемы фиатной денежной системы уже были освещены в этой статье. Но самая очевидная проблема с Fiat — обесценивание денег, которое происходит всякий раз, когда возникают проблемы. Печатание денег истощает средний класс из-за инфляции, снижая покупательную способность. Обесценивание валюты гарантирует, что наши сбережения будут разрушены. Это гарантия. Опять же, для краткого обзора того, как печатание валюты вызывает инфляцию и как инфляция влияет на средний класс, см. эту статью здесь.

На чем я действительно хотел бы сосредоточиться сейчас, а именно на том, как работает печатание валюты и как оно делает богатых еще богаче. Эффект Кантильона — термин, используемый для описания этого явления. Это объясняет, что печатание денег приводит к неравномерному распределению денежного товара (валюты). Чем ближе вы находитесь к точке вливания валюты, тем лучше вы становитесь.

Так как же работает печать валюты? Что ж, в старые добрые времена мы запускали печатный станок и выплевывали новые, только что отчеканенные банкноты. В наши дни мы просто запускаем компьютер и добавляем несколько дополнительных нулей в бухгалтерскую программу ФРС.

Когда ФРС создает новую валюту, она вводит эту валюту, увеличивая резервы в первичных банках (они называют это количественным смягчением или сокращенно QE, я более подробно рассмотрю этот процесс в следующей статье). Первичные банки — это набор «одобренных» банков (сюрприз-сюрприз), которые участвуют в первичных аукционах государственных казначейских облигаций, где они получают первые деньги на выпущенные государством казначейские облигации. Затем ФРС объявляет об этой программе количественного смягчения (причудливое слово для печатания валюты), в которой говорится: «Мы будем покупать облигации по любой цене» и выкупать их прямо у этих первичных дилеров. Поэтому правительство выпускает новые долговые обязательства в форме казначейских облигаций, банки покупают эти облигации с резервами, ФРС печатает валюту из воздуха и покупает их прямо у банков, в то время как банки снимают прибыль. Это слишком просто.

В 2020 году Федеральный резервный банк расширил свою политику покупки облигаций, чтобы распространить ее на корпоративный кредит. Есть споры о том, было ли это конституционным или нет, что выходит за рамки моей рулевой рубки, поэтому мы пока оставим это там. Для совершения этих покупок они использовали транспортные средства покупки через Blackrock.

Эффект Кантильона, как мы обсуждали ранее, предполагает, что чем ближе вы находитесь к точке вливания (т. е. покупки облигаций ФРС), тем лучше для вас. Поэтому банки, банкиры, руководители и акционеры (в основном крупные учреждения, пенсионные фонды, суверенные фонды благосостояния и хедж-фонды) запрокидывают головы и смеются над своими только что напечатанными бесплатными деньгами. Все для того, чтобы быть частью системы.

Но…..это не останавливается на достигнутом. Банки, как правило, должны полагаться на обычные притоки денежных средств в бизнесе от комиссий, процентов и деловых операций и должны направлять их обратно в свои резервы в ФРС. Но поскольку ФРС накачал свои резервы новым предложением, они могут свободно вкладывать часть этих излишков в другие активы, такие как акции (акции), корпоративные облигации и недвижимость, еще больше раздувая эти пузыри. А кому принадлежит вся недвижимость, акции и активы? Богатые люди делают. И они продолжают запрокидывать головы и смеяться, поскольку этот спрос приводит к росту цен на активы.

Крупные корпорации, их владельцы, руководители и акционеры также выигрывают от более широкого доступа к дешевому капиталу. Казначейские покупки ФРС снижают процентные ставки, а это означает, что корпорации могут выпускать долговые обязательства по более низким процентным ставкам (это определение «низкой стоимости капитала»), а избыточные резервы в системе означают повышенный спрос на этот долг. (оказывая дальнейшее понижательное давление на процентные ставки). Этот доступ к низкозатратному капиталу означает, что они могут расширять свой бизнес, приобретать другие предприятия и приобретать активы. Между тем малые предприятия, вынужденные конкурировать с этими крупными гигантами, не имеют такого же доступа к капиталу, имеют дело с традиционными банковскими системами и платят более высокие процентные ставки. Это просто еще один пример бифуркации, которая существует в системе из-за простой политики печатания валюты.

Между тем, для вас, если вам повезет, вы можете получить странную проверку стимула, чтобы держать вас в состоянии наркотического опьянения и быть счастливым. «Мы только что напечатали 2.8 триллиона долларов, но не волнуйтесь, молодой человек, вы тоже получите блестящий чек на 2000 долларов». И большинство людей забывчивы и неразумны. Они также не понимают, что все лишние деньги есть у богатых парней. В конце концов они продают некоторые из этих активов и покупают себе кое-что крутое. Эти деньги переходят из рук в руки и переходят из рук в руки, в конечном итоге превращаясь в ценовую инфляцию. Но это происходит немного позже, и они сообщают о базовом ИПЦ, который не содержит вещей, необходимых для выживания (см. мою статью об инфляции). Но ваша заработная плата какое-то время не догоняет, и тем временем вы облажались. Звучит хорошо, эй?

Современные банковские операции с частичным резервированием

Теперь вернемся к банковскому делу с частичным резервированием. Банковская система частичного резервирования во многом виновата в огромном кредитном пузыре, в котором мы находимся сегодня. Я рассказал, как возникла банковская система с частичным резервированием, когда банки ссужали больше золота, чем у них было в резервах. Правительства приняли к сведению рост экономической активности, связанный с увеличением количества денег в обращении. В конце концов, расходы одного человека — это доход другого человека. Так что они не только закрывали на это глаза, но и поощряли его.

Когда мы смотрим на систему того времени, их валюты все еще были обеспечены золотом в качестве их резервов. Их резервы по-прежнему были твердыми деньгами. По крайней мере, это было подкреплено средством сохранения стоимости. В сегодняшней банковской системе с частичным резервированием мы создаем кредитные пузыри из ничего с помощью резервов из банкнот, которые создаются из ничего!!! Валюта не обеспечена, и резервы не обеспечены. Это ничего².

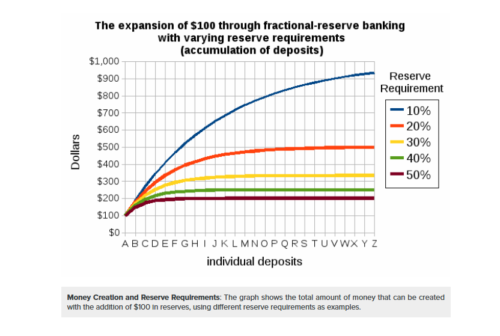

Исторически этот «резервный» объем должен был поддерживаться на уровне около 10%. Если 100 долларов депонированы в банке, им нужно оставить только 10 долларов в резервах, а остальные 90 долларов ссудить. Эти 90 долларов затем депонируются, 10% из них хранятся в качестве резервов (9 долларов), а остальные 81 доллар снова выдаются взаймы. Вы видите, к чему я иду? При частичном банковском резервировании депозит в размере 100 долларов может превратиться в кредит почти на 1000 долларов (рис. 7). Так что не только центральные банки создают валюту, но и обычные банки теоретически тоже создают валюту посредством кредита. Вот откуда берутся наши денежные запасы M1 и M2, как мы рассмотрели ранее в этой статье.

Рисунок 7. Во что превращается депозит в 100 долларов при коэффициенте резервирования. Источник: https://courses.lumenlearning.com/boundless-economics/chapter/creating-money/

Кажется, что я просто продолжаю наслаивать на вас одну плохую новость за другой, я действительно хотел бы, чтобы это было не так, но если мы думали, что услышали достаточно……. Я еще не закончил, извините. Та «идеальная» цифра в 10% резервов, о которой я только что говорил, является «идеальной» цифрой, которой они стараются придерживаться. Но в 2020 году ФРС США вообще отменила требования к банкам поддерживать какие-либо резервы. Это верно. Требования к частичному резервированию составляют 0% по состоянию на июнь 2021 года. Добавьте к этому дилемму евро-доллара, когда у вас есть банки за пределами США, создающие свои собственные кредиты в долларах США под свои собственные частичные резервы, невозможно сказать, насколько велик этот пузырь на самом деле. является.

Кто дергает за ниточки?

Итак, кто принимает решения о том, печатать ли/когда/сколько валюты? Я уже сказал «ФРС». Но кто они? Федеральная резервная система была создана в соответствии с Законом о Федеральной резервной системе 1913 года. Федеральная резервная система была сформирована некоторыми из самых богатых и влиятельных людей в мире. Если вы погуглите «кому принадлежит ФРС», вы можете найти несколько довольно интересных статей о том, что ФРС является частной организацией. У меня нет возможности узнать, правда ли это, и я предпочел бы придерживаться фактов и исторических записей. Это одна из тех «вещей, которые заставляют вас волноваться». Однако известно, что ФРС независима от правительства. Члены ФРС являются неизбираемыми должностными лицами. Они организуют политику, которая должна помочь во времена экономического стресса. Однако нельзя утверждать, что их политика приводит к рыночному вмешательству (прощай, свободные и открытые рынки, прощай открытие цен), которое приводит к эффекту Кантильона и приводит к политике, которая делает бедных еще беднее и опустошает средний класс.

Рисунок 6: Мейер Амшель Ротшильд

Приведение его домой

Эта статья была намного длиннее, чем мне бы хотелось, и она еще не совсем закончена. Я полагал, что этот предмет заслуживает достойной попытки объяснить систему, и даже при этом я боюсь, что не смог толком объяснить ее.

Одна вещь, которая, я надеюсь, была очевидной, заключается в том, что система бумажных денег — это просто тщательно продуманная схема Понци в тщетной попытке удержать хрупкую и несостоятельную систему на плаву. Многое из того, что происходит, находится вне моего контроля, и я стараюсь не тратить слишком много времени на то, чтобы расстраиваться из-за этого. Я могу влиять только на то, что находится внутри моей сферы влияния и круга моей компетенции. Что находится в моей власти, так это продолжать писать подобные статьи, чтобы делиться ими с семьей и друзьями, и делать все возможное для себя и своей семьи, чтобы защитить себя от последствий этих действий. Лучший известный мне способ защитить себя — это принять твердые денежные нормы для себя и своей семьи.

Золото, серебро и биткойн.

Я пишу эти статьи с намерением рассказать своим друзьям и семье о твердых деньгах, а особенно о Биткойне. В каждой статье я буду вводить концепцию и объяснять, как биткойн решает эту проблему. В этой статье я сосредоточусь на дефиците биткойнов. Что делает твердые деньги твердыми деньгами, так это дефицит. Полная противоположность тому, что мы видели со стандартом Fiat. Каждая фиатная валюта на протяжении всей истории терпела неудачу (до нашего нынешнего стандарта фиатной валюты). 100% из них. Каждый из. Почему мы настолько наивны, что думаем, что этот (и все остальные, NZD, AUD, CAD, GB EUR) тоже не потерпят неудачу. Из того, что я исследовал, он потерпит неудачу, это всего лишь вопрос времени, и я просто не хочу быть пойманным посередине.

Почему биткойн лучше, чем фиат?

Как мы уже говорили с Gold, биткойнов мало. Оно не только редко, но и конечно редко. Это означает, что мы точно знаем, сколько биткойнов когда-либо будет… 21,000,000 18,738,568.75 20 биткойнов. И мы также можем точно увидеть, сколько монет находится в обращении на данный момент (33 19 06 на точное время написания 2021:2140 AEST XNUMX/XNUMX/XNUMX). Биткойн имеет запланированное и постоянное снижение уровня инфляции (со временем превращая его в дефляционную валюту). Зная этот установленный график, мы можем рассчитать, что последний биткойн не будет добыт (приблизительно) до XNUMX года. Таким образом, в отличие от золота и любого другого актива, который когда-либо существовал, мы точно знаем, сколько биткойнов находится в обращении в любой момент времени. Это мощная особенность биткойна.

Биткойн построен на распределенном программном обеспечении и распределенном реестре. Компьютерные системы запускают программное обеспечение и присоединяются к системе консенсуса, где все они соглашаются с одними и теми же правилами в рамках этого программного обеспечения. Одним из этих правил, которое яростно соблюдается и защищается, является максимальный предел предложения в 21,000,000 51 10,000 BTC. Если злоумышленник попытается изменить открытый исходный код и изменить количество BTC в обращении, узлы (компьютеры, выполняющие код) просто отклонят это изменение как действительное и продолжат использовать свою версию правды. Вам потребуется более XNUMX% узлов, чтобы согласиться на изменение, а с XNUMX XNUMX узлов, географически распределенных по всему миру, это практически невозможно. Почему? Потому что изменение жесткой крышки биткойна изменит основные инвестиционные тезисы биткойна. некоторые из них связаны с его крайней редкостью и способностью протоколов противостоять изменениям (благодаря консенсусу майнеров и узлов). Если бы это когда-либо было нарушено, цена биткойна рухнула бы почти до нуля, а операторы узлов и майнеры сидели бы на бесполезных балансах биткойнов, поэтому у майнеров и узлов есть подавляющий финансовый стимул, основанный на теории игр, чтобы поддерживать статус-кво и продолжать защищаться. протокол.

«Но Биткойн — это ничто!!»

Один из самых больших аргументов, которые я слышу от людей, заключается в том, что Биткойн — это ничто. Он не физический, вы не можете держать его в руке, поэтому он не представляет ценности. Я могу понять, как люди приходят к такому выводу. Он живет в компьютерной системе (фактически во многих тысячах компьютерных систем) и существует в форме 1 и 0. Его нельзя растопить и носить на шее. Однако почти все люди, приводящие этот аргумент, понятия не имеют, как работает их система фиатных валют. Они не знают, что их фиатная валюта существует в небольшом проценте физической формы и что остальная часть системы также существует в единицах и нулях. Когда я представляю, как работает валютная система, минимальные резервы, кредит (воображаемая валюта, созданная банками) и тот факт, что если бы все мы подошли к банкоматам и сняли все наши деньги со всех наших счетов, менее 1% из нас смогли бы сделать это до полного коллапса банковской системы…..обычно, как только это выдвигается на первый план в качестве сравнения, пенни наконец падает.

Однако основное различие между фиатной валютой и биткойнами заключается в том, что я могу точно сказать, сколько их находится в обращении. Мы также можем видеть, на каких адресах хранятся остатки (хотя мы не можем сказать, кому они принадлежат). Попробуйте сделать это с фиатной валютой. Биткойн построен на открытом, проверяемом и распределенном реестре. Любой, у кого есть браузер, может запросить блокчейн и увидеть каждую транзакцию (опять же, не то, кто что кому отправил, а то, что транзакция имела место) и увидеть, сколько биткойнов находится в обращении. Можем ли мы сделать это с долларом США, японской иеной, евро или австралийским долларом?? Владея биткойнами, вы можете рассчитать точный процент от общего объема, которым вы владеете, и точный процент от общего объема, который когда-либо будет существовать. Нет, вы не можете расплавить его и сделать блестящее ожерелье, но это цифровой век, и нам нужны цифровые деньги. Биткойн — это цифровые деньги. Это лишь одно из многих преимуществ биткойна по сравнению с фиатными деньгами, но оно, несомненно, одно из самых важных.

Биткойн является законным платежным средством

В качестве примера того, как биткойн конкурирует с фиатной системой… Сальвадор в июне 2021 года объявил, что принимает биткойн в качестве законного платежного средства. В Сальвадоре нет собственной валюты. Они полагаются на доллар США в торговле, резервах и доходах. Сальвадорцы подвержены обесцениванию денег из-за печати в США (как и все, кто держит доллары США), но, в отличие от граждан США, они не получают никаких стимулирующих чеков. По оценкам, 30% ВВП Сальвадора приходится на денежные переводы. Сальвадорцы иммигрируют в США (и за границу), чтобы заработать доллары и отправить эти доллары обратно своим семьям в виде денежных переводов. Western Union владеет монополией на отправку этих денежных переводов и будет взимать 20–30 долларов за транзакцию на 100 долларов. Это налог в размере 20–30% только за «привилегию» отправлять своим близким немного валюты. Некоторым сальвадорцам приходится часами ехать на автобусе, чтобы добраться до ближайшего Western Union, только для того, чтобы их встретили банды, которые околачиваются, требуя свою долю добычи, прежде чем путешественник сможет уйти.

Более 70% сальвадорцев не пользуются банковскими услугами, что означает, что они не имеют доступа к банкам и полагаются на наличные деньги. Биткойн обслуживает тех, у кого нет банковских счетов. Большая часть населения мира теперь имеет доступ к мобильным телефонам, Биткойн и Lightning Network (второй платежный уровень биткойна, например, Visa/Mastercard) позволяют денежным переводам поступать в Сальвадор мгновенно и по чрезвычайно низкой цене за транзакцию (доли цента). за транзакцию). Биткойн меняет жизнь бедных наций. Вы можете подумать: «О, большое дело, это всего лишь Сальвадор». Но подумайте о последствиях для фиатной системы. У нас есть первая страна, которая признала биткойн законным платежным средством. Это уже не какие-то игровые интернет-деньги. Политики Парагвая, Панамы и Тонги дают понять, что вскоре последуют их примеру. Страны и их граждане, пережившие гиперинфляцию валюты, знают, какое опустошение она причиняет богатству людей. Сбережения жизни были уничтожены безответственным печатанием валюты. Мы не понимаем важности (пока) на Западе, потому что мы выросли в привилегированных странах с твердой валютой (для сравнения).

Биткойн является конечным инструментом на предъявителя. Носите все свое богатство с собой повсюду.

Страны, столкнувшиеся с валютными проблемами, часто подавляют бегство капитала. Они мешают своим гражданам пересекать границы своим богатством. Вам вряд ли сойдет с рук посадка в самолет с привязанными к телу несколькими тысячами долларов золотом. Однако все, что вам нужно, это ваша память, чтобы перевести все свое богатство с помощью биткойнов. Запоминание в памяти последовательности из 24 слов позволяет вам пересекать границы со всем своим состоянием. Потенциально это могут быть миллиарды долларов. И все, что вам нужно с другой стороны, это доступ к компьютеру или мобильному телефону. Очевидно, что есть лучшие способы управления и хранения биткойнов, чем полагаться на свою память (пожалуйста, не волнуйтесь с этим примером). Я бы потерял свой биткойн уже 50 раз, если бы это был единственный способ. Это просто иллюстрация того, на что способен Биткойн и почему он получает массовое распространение в таких странах, как эти.

Биткойн лучше в золоте, чем золото.

Невозможность легкого перемещения золота в больших количествах — одна из причин, по которой золотой стандарт потерпел неудачу в первую очередь. По мере того как мир становился все более глобализированным, импорт/экспорт между странами рос. Расчеты в золоте стали дорогими, медленными и громоздкими. И если бы вам не нужна была валюта страны-должника, вы бы расплатились золотом. Если бы Франции нужно было урегулировать дефицит импорта с Японией, им нужно было бы складывать, пересчитывать, взвешивать, упаковывать, отправлять и защищать свое золото до места назначения. В зависимости от уровня доверия Японии к Франции, им необходимо пересчитать его, взвесить, взять пробу или расплавить, чтобы убедиться, что он чистый. Все это чрезвычайно дорого и может занять от 6 до 12 месяцев. Treasuries обычно не любят перемещать золото. Хотите верьте, хотите нет, но обращение с золотом может на самом деле изнашивать его и со временем уменьшать вес (хотя и очень небольшими приращениями за раз). С биткойнами межстрановые расчеты могут быть выполнены в течение нескольких минут для любой суммы, с возможностью проверки после нескольких блоков (обычно 6 блоков считаются подтвержденным периодом проверки, который составляет ~ 60 минут, хотя вы можете увидеть транзакцию через 10 минут). Это можно совершить всего за несколько долларов (в зависимости от сетевого трафика на базовом уровне биткойнов). Например, Франция может отправить Японии 10,000,000,000 6.46 22 2021 биткойнов за транзакцию в размере XNUMX долларов США (используя сегодняшнюю цену на XNUMX июня XNUMX года, источник: https://ycharts.com/indicators/bitcoin_average_transaction_fee), и эта транзакция будет подтверждена и необратима в течение часа. .

Заключение

Биткойн быстро становится идеальным средством сбережения, а его полезность, использование и принятие быстро растут. Хедж-фонды, пенсионные фонды, суверенные фонды благосостояния и даже страны начинают принимать биткойн в качестве процента от своей инвестиционной структуры. У нас есть возможность получить большие деньги, приняв собственные стандарты биткойнов для своих домохозяйств. Используйте биткойн как сберегательный счет. Вы можете начать всего с 5 центов, это не имеет значения. Просто начните экономить.

Чтобы узнать, как легко и недорого обменять свою валюту на твердые деньги, такие как биткойн (всего за 10 долларов), прокрутите мою статью об инфляции до конца. Прочтите раздел ближе к концу о преимуществах усреднения стоимости в долларах.

Я надеюсь, что в этой статье мне удалось осветить проблемы с фиатной валютой и дать представление о том, почему биткойн лучше служит деньгами для вас и вашей семьи. Я настоятельно рекомендую вам прочитать приведенную выше статью, в которой мы рассматриваем такие вопросы, как волатильность, и то, как вы можете извлечь из этого выгоду.

Спасибо за прочтение

Daz Bea

Отличный контент. Очень признателен.

В любое время Грег. Спасибо, что нашли время, чтобы проверить курс 🙂

«США не сразу вмешались». Я думаю, вы имели в виду «сразу», а не «сразу».

Привет Майкл,

Спасибо за ответ. Я австралиец, и изначально это было написано для моих друзей и семьи. Прямо сейчас это часть нашего разговорного языка здесь, внизу. Среди множества других странных языковых нюансов.

Daz

Качественный товар! Я хочу использовать это в своем классе средней школы. Не могли бы вы убрать матерные слова и WTF?

Большое спасибо за отличный отзыв Михаил. Не стесняйтесь копировать и вставлять этот контент, вносить изменения и распространять его по мере необходимости. Это отличная обратная связь, которую мы учтем в будущем. Опять же, когда это произведение было изначально написано, оно предназначалось для аудитории примерно из 5 человек. Мы и не подозревали, что это станет частью более широкой образовательной платформы.

Мы работаем над школьной программой для нашего курса, который может показаться вам интересным. Поверьте нам, он будет гораздо больше подходить для школьной аудитории.

Спасибо, что обратились

Daz

Привет, Майкл,

Я подумал, что могу добавить к тому, что Даз сказал о школьной программе. В настоящее время мы превращаем этот курс в слайды, планы уроков и задания для учителей. Я буду рад поделиться тем, над чем мы работаем, если у вас есть какие-либо отзывы. Всегда стремится привлечь учителей. Если это так, не стесняйтесь отправить мне электронное письмо по адресу sebbunney@gmail.com.

Имейте большие выходные!

Seb

Привет, Себ, во-первых, мне нравится весь контент, и мне понравился первый модуль!

У меня глупый/глупый вопрос: на рисунке 4 показан график стоимости одного доллара США… и сегодня (2020 г.) он показывает его стоимость в 1 доллар… по номинальной стоимости, что кажется правильным и логичным. Можете ли вы объяснить, почему это не так?

Эй, Митчелл!

Опять же, отличный вопрос. Только что ответил на ваш вопрос о курсе, надеюсь, это поможет. Что касается этого, 1 доллар сегодня всегда будет покупать 1 доллар товаров / услуг, однако, если мы оглянемся на историю, вы увидите, что в 1910 году 1 доллар можно было купить на сумму, эквивалентную 26.14 доллара товаров / услуг в сегодняшних долларах. Например, бургер в 1910 году мог стоить 0.30 доллара, сегодня тот же самый бургер стоит 7.84 доллара (0.30 доллара * 26.14, так как на 1 доллар можно купить в 26.14 раза больше еды в 1920 году). Покупательная способность нашего доллара снизилась… значительно. Это помогает?