Примечание редактора: эта статья является второй в серии из трех частей. Простой текст представляет собой написание Greg Foss, в то время как выделенный курсивом текст означает написание Jason Sansone.

In Первая часть В этой серии я рассмотрел свою историю на кредитных рынках и рассмотрел основы облигаций и математики облигаций, чтобы обеспечить контекст для нашей диссертации. Намерение состояло в том, чтобы заложить основу для нашего «Индекса опоры», индекса, который рассчитывает совокупную стоимость договоров страхования кредитно-дефолтных свопов (CDS) для корзины суверенных стран G20, умноженную на их соответствующие обеспеченные и необеспеченные обязательства. Этот динамический расчет может лечь в основу текущей оценки биткойнов («анти-фиат»).

Первая часть была сухой, подробной и академичной. Надеюсь, была интересная информация. В конце концов, однако, математика, как правило, не является сильным предметом для большинства. А что касается математики облигаций, то большинство людей предпочитают жевать стекло. Очень жаль. Рынки облигаций и кредитов заставляют функционировать капиталистический мир. Однако, когда мы социализируем убытки и вознаграждаем тех, кто идет на риск, государственной помощью, самокорректирующийся механизм капитализма (созидательное разрушение) оказывается под угрозой. Эта тема важна: наши лидеры и дети должны понимать последствия кредита, как оценивать кредит и, в конечном счете, цену кланового капитализма.

До сих пор мы продолжим обсуждение облигаций, сосредоточив внимание на рисках, присущих их владению, механике кредитных кризисов, том, что подразумевается под распространением, и последствиях, которые эти риски имеют для отдельных инвесторов и кредитных рынков в целом. Пристегнитесь.

РИСКИ ПО ОБЛИГАЦИЯМ: ОБЗОР

Основные риски, присущие инвестированию в облигации, перечислены ниже:

- Цена*: риск того, что процентные ставки по казначейским обязательствам США вырастут, что затем увеличит доходность, требуемую рынком по всем долговым контрактам, тем самым снизив цену всех непогашенных облигаций (это также называется риском процентной ставки или рыночным риском)

- Дефолт*: риск того, что эмитент не сможет выполнить свои договорные обязательства по выплате купона или основной суммы.

- Кредит*: риск снижения «кредитоспособности» эмитента (например, кредитного рейтинга), в результате чего доход по облигации становится неадекватным риску для инвестора.

- Ликвидность*: риск того, что владельцу облигации в будущем придется либо продать контракт на облигации ниже первоначальной рыночной стоимости, либо переоценить его по рыночной цене ниже первоначальной рыночной стоимости.

- Реинвестирование: риск того, что процентные ставки по казначейским обязательствам США упадут, что приведет к снижению доходности любых реинвестированных будущих купонных выплат.

- Инфляция: риск того, что доходность облигации не поспевает за инфляцией, в результате чего реальная доходность будет отрицательной, несмотря на положительную номинальную доходность.

*Учитывая их важность, каждый из этих рисков будет рассмотрен отдельно ниже.

ОБЛИГАЦИЯ РИСК ПЕРВЫЙ: ЦЕНА/ПРОЦЕНТНЫЙ, СТАВОЧНЫЙ/РЫНОЧНЫЙ РИСК

Исторически инвесторов в первую очередь беспокоил процентный риск по государственным облигациям. Это связано с тем, что за последние 40 лет общий уровень процентных ставок (их доходность к погашению, или YTM) снизился во всем мире с уровня 1980% в начале 16-х годов в США до сегодняшних ставок, которые приближаются к нулю (или даже отрицательный в некоторых странах).

Облигация с отрицательной доходностью больше не является инвестицией. На самом деле, если вы покупаете облигацию с отрицательной доходностью и держите ее до погашения, вам придется потратить деньги на сохранение вашей «стоимости». По последним подсчетам, было близко к $19 трлн долга с отрицательной доходностью по всему миру. Большая часть была «манипулирована» государственным долгом из-за количественного смягчения (QE) центральными банками, но есть и корпоративный долг с отрицательной доходностью. Представьте себе, что вы можете позволить себе роскошь быть корпорацией и выпускать облигации, где вы занимаете деньги, а кто-то платит вам за привилегию одолжить их вам.

В будущем процентный риск, связанный с инфляцией, будет однонаправленным: выше. А благодаря математике облигаций, как вы теперь знаете, когда процентные ставки растут, цены на облигации падают. Но существует больший риск, чем этот процентный/рыночный риск, который назревает для государственных облигаций: кредитный риск. До сих пор кредитный риск для правительств развитых стран G20 был минимальным. Однако это начинает меняться…

РИСК ПО ОБЛИГАЦИЯМ ВТОРОЙ: КРЕДИТНЫЙ РИСК

Кредитный риск — это неявный риск владения кредитным обязательством, которое сопряжено с риском дефолта. Когда балансы правительств G20 были в приличном состоянии (операционные бюджеты были сбалансированы, а накопленный дефицит был разумным), подразумеваемый риск дефолта правительства был почти нулевым. Это происходит по двум причинам: во-первых, их способность облагать налогом средства для выплаты своих долгов и, во-вторых, что более важно, их способность печатать фиатные деньги. Как может федеральное правительство объявить дефолт, если оно может просто напечатать деньги, чтобы погасить непогашенный долг? В прошлом этот аргумент имел смысл, но в конечном итоге печатание денег станет (и стало) кредитным «человеком в стиле буги», как вы увидите.

Однако для целей установления «безрисковой ставки» давайте по-прежнему будем исходить из того, что ориентир устанавливается федеральным правительством. На рынках кредитный риск измеряется путем расчета «кредитного спреда» для данной организации относительно безрисковой государственной ставки с тем же сроком погашения. На кредитные спреды влияют относительный кредитный риск заемщика, срок до погашения обязательства и ликвидность обязательства.

Государственный, провинциальный и муниципальный долг, как правило, является следующей ступенью по мере того, как вы поднимаетесь по лестнице кредитного риска, чуть выше долга федерального правительства, тем самым демонстрируя самый низкий кредитный спред выше безрисковой ставки. Поскольку ни одна из организаций не имеет собственного капитала в своей структуре капитала, большая часть подразумеваемой кредитной защиты в этих организациях исходит из предполагаемой поддержки федерального правительства. Это, конечно, не гарантированная поддержка, поэтому существует некоторая степень ценообразования на свободном рынке, но, как правило, эти рынки предназначены для заемщиков с высоким рейтингом и инвесторов с низкой толерантностью к риску, многие из которых предполагают «подразумеваемую» федеральную поддержку.

Корпорации — это последняя ступенька на лестнице кредитного риска. Банки являются квазикорпорациями и, как правило, имеют низкий кредитный риск, поскольку предполагается, что они имеют государственную поддержку при прочих равных условиях. Большинство корпораций не могут позволить себе такую роскошь, как государственная поддержка (хотя в последнее время авиакомпании и автопроизводители получили особый статус). Но в отсутствие лоббирования со стороны правительства большинство корпораций несут неявный кредитный риск, который выливается в кредитный спред.

Корпорации «инвестиционного класса» (IG) на рынке США (по состоянию на 17 февраля 2022 г.) торгуются с доходностью 3.09%, а кредитный спред с поправкой на опцион (OAS) к казначейским обязательствам США составляет 1.18% (118 базисных пунктов, или бит/с), согласно любому терминалу Bloomberg, где вы, возможно, захотите посмотреть. С другой стороны, «высокодоходные» (HY) корпорации торгуются с доходностью 5.56% и OAS 3.74% (374 базисных пункта), также согласно данным, доступным через любой терминал Bloomberg. За последний год спреды оставались довольно стабильными, но, поскольку цены на облигации в целом упали, доходность (по долгу HY) увеличилась с 4.33%… Действительно, долг HY в последнее время показал ужасную доходность с поправкой на риск.

Когда я начал торговать HY 25 лет назад, доходность была на самом деле «высокой», как правило, лучше, чем 10% YTM со спредами 500 базисных пунктов (базисных пунктов) и выше. Однако из-за 20-летней «погони за доходностью» и недавнего вмешательства Федеральной резервной системы в кредитные рынки доходность HY в наши дни кажется мне довольно низкой… но я отвлекся.

СУБЪЕКТИВНЫЕ ОЦЕНКИ

Из вышеизложенного следует, что спреды в значительной степени являются функцией градаций кредитного риска выше базовой «безрисковой» ставки. Чтобы помочь инвесторам оценить кредитный риск и, таким образом, оценить кредит по новой эмиссии долга, существуют рейтинговые агентства, которые проявляют «искусство» применения своих знаний и интеллекта для оценки данного кредита. Обратите внимание, что это субъективный рейтинг, который квалифицирует кредитный риск. Другими словами: рейтинг не дает количественной оценки риска.

Двумя крупнейшими рейтинговыми агентствами являются S&P и Moody's. В целом, эти организации правильно определяют относительные уровни кредитного риска. Другими словами, они правильно отличают плохой кредит от приличного кредита. Несмотря на то, что они неумело оценивают кредитоспособность большинства структурированных продуктов во время Великого финансового кризиса (GFC), инвесторы продолжают обращаться к ним не только за советом, но и за руководящими принципами инвестирования в отношении того, что определяет кредит «инвестиционного уровня» по сравнению с кредитом «не». -кредит инвестиционного уровня/высокой доходности». Многие руководящие принципы пенсионных фондов устанавливаются с использованием этих субъективных рейтингов, что может привести к ленивому и опасному поведению, такому как принудительная продажа в случае нарушения кредитного рейтинга.

Хоть убей, я не могу понять, как кто-то определяет инвестиционные достоинства кредитного инструмента, не принимая во внимание цену (или договорную доходность) этого инструмента. Однако каким-то образом они построили бизнес на своем «кредитном опыте». Это весьма разочаровывает и открывает двери для некоторых серьезных конфликтов интересов, поскольку они оплачиваются эмитентом для получения рейтинга.

Я очень недолго работал на контрактной основе в Dominion Bond Rating Service (DBRS), крупнейшем рейтинговом агентстве Канады. Я слышал историю от аналитиков японского банка, которые пришли за рейтингом, потому что хотели получить доступ к рынку коммерческих бумаг (CP) Канады, а рейтинг DBRS был обязательным условием для нового выпуска. Японский менеджер, получив свой рейтинг, спросил: «Если я заплачу больше денег, получу ли я более высокий рейтинг?» Типа заставляет задуматься…

Несмотря на это, рейтинговые шкалы следующие: S&P/Moody's от самого высокого до самого низкого рейтинга: AAA/Aaa, AA/Aa, A/A, BBB/Baa, BB/Ba, CCC/Caa и D для «дефолта». Внутри каждой категории есть положительные (+) и отрицательные (-) корректировки мнений. Любой кредитный рейтинг BB+/Ba+ или ниже считается «неинвестиционным». Опять же, цена не рассматривается, и поэтому я всегда говорю, что если вы дадите мне этот долг бесплатно, я обещаю, что он будет для меня «инвестиционного уровня».

Плохие математические способности — это одно, а приверженность субъективным оценкам кредитного риска — совсем другое. Существуют также субъективные оценки, такие как «деловой риск» и «долговечность», неотъемлемо встроенные в эти рейтинги. Бизнес-риск можно определить как волатильность денежных потоков из-за ценовой способности (или ее отсутствия). Циклические предприятия, подверженные влиянию сырьевых товаров, такие как горнодобывающие, сталелитейные и химические компании, имеют высокую степень волатильности денежных потоков, и поэтому их максимальный кредитный рейтинг ограничен из-за их «делового риска». Даже если бы у них был низкий уровень долга, они, скорее всего, были бы ограничены рейтингом BBB из-за неопределенности их доходов до вычета процентов. налог, износ и амортизация (EBITDA). «Стойкость» отражает доминирующее положение предприятия в отрасли. Не существует правила, согласно которому большие компании существуют дольше, чем маленькие, но, безусловно, существует предвзятость рейтинга, отражающая это убеждение.

Соответствующие рейтинги правительств также очень, если не полностью, субъективны. Показатели общего долга/ВВП являются хорошей отправной точкой, но на этом они и заканчиваются. Во многих случаях, если бы вы сопоставили операционные денежные потоки правительства и его статистику долга/левериджа по сравнению с корпорацией с рейтингом BB, корпоративный долг выглядел бы лучше. Возможность собирать налоги и печатать деньги имеет первостепенное значение. Поскольку спорно, что мы достигли точки убывающей отдачи в налогообложении, возможность печатать фиатные деньги является единственным спасением. До тех пор, пока инвесторы не откажутся брать в качестве оплаты свеженапечатанные и обесцененные фиатные деньги.

ОБЪЕКТИВНЫЕ ПОКАЗАТЕЛИ КРЕДИТНОГО РИСКА: ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ

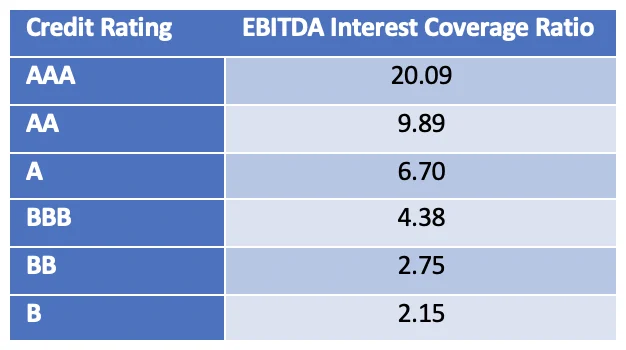

В случае корпоративного долга существуют некоторые четко определенные показатели, которые помогают обеспечить руководство для объективной оценки кредитного риска. EBITDA/процентное покрытие, общий долг/EBITDA и стоимость предприятия (EV)/EBITDA являются отличными отправными точками. По сути, EBITDA — это денежный поток до налогообложения. Поскольку проценты представляют собой расходы до уплаты налогов, количество раз, когда EBITDA покрывает предварительное процентное обязательство, имеет смысл как мера кредитного риска. На самом деле именно этот показатель я определил как наиболее значимый для количественной оценки кредитного риска для данного эмитента, вывод, который я опубликовал в «Журнале финансового анализа» (FAJ) в марте 1995 года. Как я упоминал в первой части, Я работал в Royal Bank of Canada (RBC) и прекрасно понимал, что всем банкам необходимо лучше понимать и оценивать кредитный риск.

Статья называлась «Количественная оценка риска на рынках корпоративных облигаций». Он был основан на исчерпывающем изучении данных за 23 года (18,000 XNUMX точек данных), которые я с трудом накопил в библиотеке Макгилла в Монреале. Для наших младших читателей это было до того, как электронные данные о ценах на корпоративные облигации стали доступны, и данные были собраны вручную из истории публикаций, похожих на телефонные книги, которые библиотека Макгилла хранила в качестве записей. В нем я показал красивую иллюстрацию риска на корпоративных рынках. Дисперсия распределения кредитных спредов измеряет этот риск. Обратите внимание, что по мере снижения кредитного качества увеличивается дисперсия распределения кредитных спредов. Вы можете измерить стандартные отклонения этих распределений, чтобы получить относительную меру кредитного риска как функцию кредитного рейтинга.

Данные и результаты были потрясающими и уникальными, и я смог продать эти данные РБК, чтобы помочь с его методологией распределения капитала для подверженности кредитному риску. Статья также была процитирована исследовательской группой JPMorgan и Банком международных расчетов (BIS).

К настоящему моменту должно быть очевидно, что каждый, кто инвестирует в инструмент с фиксированным доходом, должен четко осознавать способность эмитента долга выполнять свои договорные обязательства (т. е. кредитоспособность). Но что должен использовать инвестор для количественной оценки кредитоспособности эмитента долга?

Можно экстраполировать кредитоспособность корпорации, оценив различные финансовые показатели, связанные с ее основной деятельностью. В этой статье не стоит углубляться в расчет EBITDA или коэффициентов покрытия процентов. Тем не менее, мы все могли бы согласиться с тем, что сравнение периодического денежного потока корпорации (т. е. EBIT или EBITDA) с ее периодическими процентными расходами поможет количественно оценить ее способность погашать свои долговые обязательства. Интуитивно более высокий коэффициент покрытия процентов подразумевает большую кредитоспособность.

Ссылаясь на вышеупомянутую статью, данные подтверждают нашу интуицию:

Коэффициент покрытия процентов по EBITDA

Действительно, приведенные выше данные можно было бы преобразовать в коэффициенты удельного относительного риска, но для целей этого упражнения достаточно просто понять концепцию.

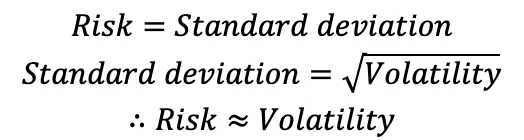

Точно так же можно использовать базовую математику для преобразования субъективных оценок в относительный кредитный риск. Но сначала поймите, что риск связан как со стандартным отклонением, так и с волатильностью следующим образом:

Риск связан со стандартным отклонением и волатильностью

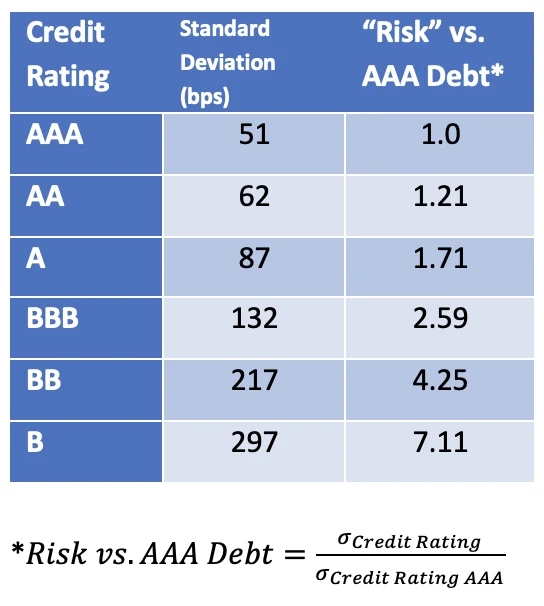

Взгляд на рыночные данные дает стандартное отклонение спреда премии за риск/доходности для различных категорий кредитного рейтинга, что затем позволяет рассчитать относительный риск.

Стандартное отклонение премии/доходности за риск для различных кредитных рейтингов позволяет рассчитать относительный риск.

Поэтому, например, если инвестор желает приобрести долг корпорации XYZ, которая имеет кредитный рейтинг BB, этот инвестор должен ожидать, что премия за риск/распределение доходности в 4.25 раза превысит текущую рыночную доходность для инвестиционного класса с рейтингом AAA. долг (при прочих равных условиях).

ОБЪЕКТИВНЫЕ ПОКАЗАТЕЛИ КРЕДИТНОГО РИСКА: КРЕДИТНЫЕ ДЕФОЛТНЫЕ СВОПЫ

CDS являются относительно новым инструментом финансового инжиниринга. Их можно рассматривать как договоры страхования по умолчанию, по которым вы можете владеть страховкой по кредиту организации. Каждый контракт CDS имеет справочное обязательство, которое торгуется на кредитном рынке, поэтому существует естественная ссылка на базовое имя. Другими словами, если спреды CDS расширяются на имя, спреды кредитов/облигаций расширяются синхронно. С ростом риска растут и страховые взносы.

Позвольте мне немного углубиться в CDS. Для тех, кто менее склонен к этому, не стесняйтесь переходить к выделенному курсивом разделу… Контракты CDS начинаются с пятилетнего срока. Каждые 90 дней выпускается новый контракт, а срок предыдущего контракта составляет четыре и три четверти года и т. д. Таким образом, пятилетние контракты в конечном итоге становятся однолетними контрактами, которые также торгуются. Когда кредит становится очень проблемным, многие покупатели защиты сосредотачиваются на более коротких контрактах в практике, которая называется защитой от «скачка к дефолту».

Спред или премия выплачиваются владельцем контракта продавцу контракта. Условная стоимость контрактов CDS может быть и обычно бывает намного выше среди сложных институциональных счетов, чем сумма непогашенного долга компании. Таким образом, контракты CDS могут влиять на цену облигаций, а не наоборот.

Условная стоимость контрактов CDS, находящихся в обращении на любое имя, не ограничена, но у каждого контракта есть компенсирующие друг друга покупатель и продавец. Это открывает двери для важных соображений риска контрагента. Представьте, что вы владели CDS на Lehman Brothers в 2008 году, но контрагентом был Bear Stearns? Возможно, вам придется бежать и покупать защиту на Bear Stearns, тем самым подливая газ в огонь кредитной инфекции.

Я считаю, что это был Уоррен Баффет, который лихо упомянутый CDS как «финансовое оружие массового уничтожения». Это немного грубо, но не совсем неправда. Продавцы CDS могут использовать методы хеджирования, когда они покупают опционы пут на акции на то же имя, чтобы управлять своими рисками. Это еще одна причина того, что, если CDS и кредитные спреды расширятся, фондовые рынки могут быть избиты, как игрушечный клоун.

Многие читатели, возможно, слышали о CDS. Хотя технически это не договор страхования, по сути он действует точно так же: «страхует» кредиторов от кредитного события. Цены контрактов CDS указаны в базисных пунктах. Например, CDS на ABC, Inc. составляет 13 базисных пунктов (это означает, что годовая премия для страхования долга ABC, Inc. на сумму 10 миллионов долларов будет составлять 0.13%, или 13,000 XNUMX долларов). Премию, выплачиваемую по контракту CDS, можно рассматривать как меру кредитного риска организации, которую страхует CDS.

Другими словами, применяя логику из статьи Фосса FAJ, описанной выше, давайте оценим относительные премии CDS двух юридических лиц:

- ABC, Inc.: кредитный рейтинг AA+, коэффициент покрытия процентов по EBITDA 8.00.

- XYZ, Inc.: кредитный рейтинг BBB, коэффициент покрытия процентов по EBITDA 4.25.

Для какой организации вы ожидаете, что премия CDS будет выше? Правильно: XYZ, Inc.

Оказывается, разница между премиями CDS и премиями за риск/спредом доходности обычно довольно мала. Другими словами, если рыночное восприятие таково, что кредитный риск данной организации увеличивается, то и премия CDS, и требуемая доходность по ее долгу увеличатся. Два примера из недавних событий подчеркивают этот момент:

- Посмотрите на недавние колебания цен CDS на HSBC (банк). Оказывается, HSBC является одним из главных кредиторов Evergrande (известной в сфере китайской недвижимости). Согласно моей интерпретации исторических данных CDS, пятилетняя цена CDS на 1 сентября 2021 года составляла 32.75 базисных пункта. Чуть более месяца спустя 36 октября 44.5 года он вырос почти на 11% до 2021 базисных пунктов. Примечание. В сентябре распространились новости о надвигающемся крахе Evergrande.

- В последнее время Турция переживает широко разрекламированный валютный коллапс. Одномесячная и s-месячная дисперсия цен пятилетних CDS на суверенный долг Турции составляет +22.09% и +37.89% соответственно.. Примечание. Доходность 10-летних государственных облигаций Турции в настоящее время составляет 21.62% (по сравнению с 18.7% шесть месяцев назад).

Можно утверждать, что наиболее точным способом оценки кредитного риска является отслеживание премий CDS. Они не являются ни субъективными, ни абстракцией от финансовых данных. Скорее, они являются результатом объективного и эффективного рынка. Как говорится: «Цена — правда».

Это динамичное взаимодействие между премией CDS и кредитными спредами чрезвычайно важно для корпоративного кредита, и это хорошо проторенный путь. Что не так хорошо изношено, так это CDS на соверенах. Это относительно новое явление, и, на мой взгляд, в будущем оно может стать самым опасным компонентом суверенного долга.

Я полагаю, что соображения относительно риска инфляции для суверенных государств перевесят опасения по поводу кредитного риска. Взяв пример из корпоративного мира, за два года до GFC вы могли купить контракт CDS на Lehman Brothers за 0.09% (9 базисных пунктов) в соответствии с историческими данными CDS. Два года спустя тот же самый контракт стоил миллионы долларов. Мы идем по тому же пути с суверенами?

Подумайте о том, что долгосрочные суверенные облигации могут быть выкурены, если кредитные спреды увеличатся на сотни базисных пунктов. В результате снижение стоимости облигаций будет огромным. Это вызовет несварение желудка у многих менеджеров по облигациям (и у многих экономистов). Большинство управляющих фондами суверенных облигаций и экономистов по-прежнему сосредоточены на процентном риске, а не на назревающем кредите.

Кроме того, цена суверенной премии CDS фактически устанавливает базовый кредитный спред, на который будут привязаны все другие кредиты. Другими словами, маловероятно, что спреды какого-либо учреждения или организации, находящейся выше по кредитной лестнице, будут торговаться внутри кредитного спреда суверенной юрисдикции. Таким образом, расширение премий суверенных CDS/кредитных спредов приводит к каскадному эффекту по всему кредитному спектру. Это называется «заражение».

Итак, я снова спрашиваю читателя: действительно ли ставка казначейских облигаций США «безрисковая»? Это будет означать, что неотъемлемый кредитный риск равен нулю… тем не менее, в настоящее время Премия CDS по суверенному долгу США составляет 16 б.п.. Насколько мне известно, 16 бит/с больше нуля. Вы можете посмотреть премии CDS (и, следовательно, подразумеваемый риск дефолта) для многих суверенов на WorldGovernmentBonds.com. Помните, цена — это истина…

ТРЕТИЙ РИСК ПО ОБЛИГАЦИЯМ: РИСК ЛИКВИДНОСТИ

Что такое ликвидность? Это термин, который постоянно используется: «высоколиквидный рынок» или «кризис ликвидности», как будто мы все просто должны знать, что это значит… но большинство из нас понятия не имеет.

Академическое определение ликвидности выглядит следующим образом: способность покупать и продавать активы быстро и в больших объемах без изменения цены.

Хорошо. Но как достигается ликвидность? Выход на сцену слева: Дилеры…

Давайте представим, что у вас есть 100 акций ABC, Inc. Вы хотели бы продать эти 100 акций и купить 50 акций XYZ, Inc. Что вы делаете? Вы входите в свой брокерский счет и размещаете ордера... каждая сделка выполняется в течение нескольких секунд. Но что же произошло на самом деле? Ваш брокер мгновенно нашел встречного, готового купить ваши 100 акций ABC, Inc. и продать вам 50 акций XYZ, Inc.?

Конечно, нет. Вместо этого брокер (то есть «брокер-дилер») выступал контрагентом в этой сделке с вами. Дилер «знает», что в конце концов (через несколько минут, часов или дней) он найдет контрагента, желающего приобрести ABC, Inc. и продать XYZ, Inc., тем самым завершив противоположную часть сделки.

Однако не ошибитесь. Дилеры не делают это бесплатно. Вместо этого они покупают ваши акции ABC, Inc. за x долларов, а затем продают эти акции за x + $y. В бизнесе $x называется «предложением», а $x + $y — «аск». Примечание. Разница между двумя ценами называется «спред между ценой покупки и продажи» и служит стимулом прибыли для дилера за обеспечение рынка ликвидностью.

Напомним: дилеры — это коммерческие организации, которые делают рынки ликвидными, управляя избыточными и/или недостаточными запасами различных активов. Прибыль получается из спреда спроса и предложения, а на ликвидных рынках спреды невелики. Но по мере того, как дилеры чувствуют рыночный риск, они быстро начинают расширять спреды, требуя больше прибыли за риск, связанный с хранением товарных запасов.

За исключением… Что произойдет, если расширение спреда спроса и предложения не является достаточной компенсацией за риск? Что, если дилеры просто перестанут создавать рынки? Представьте, что вы держите долг ABC, Inc. и хотите его продать, но никто не хочет его купить (предложить цену). Риск того, что дилеры/рынки схватятся, описывает концепцию риска ликвидности. А это, как вы понимаете, большая проблема…

Для очень ликвидных ценных бумаг вы можете совершать сделки на десятки миллионов долларов на очень узком рынке. В то время как рынки акций имеют видимость ликвидности, потому что они прозрачны и торгуются на бирже, которая видна всему миру, рынки облигаций на самом деле гораздо более ликвидны, даже если они торгуются вне биржи (OTC). Рынки облигаций и ставки — это смазка глобальной финансово-денежной машины, и по этой причине центральные банки очень чувствительны к тому, как работает ликвидность.

Ликвидность отражается в спреде между спросом и предложением, а также в размере сделок, которые могут быть выполнены. Когда уверенность ослабевает, а страх растет, спреды между спросом и предложением расширяются, а размеры сделок уменьшаются, поскольку маркет-мейкеры (дилеры) перестают вкладывать свой рисковый капитал для смазки машины, поскольку они не хотят оставаться с мешком риска ( запасы), на которые нет покупателей. Как правило, все движутся в одном направлении. Как правило, в периоды «отсутствия риска» это направление — продавцы риска и покупатели защиты.

Возможно, наиболее важным компонентом для оценки ликвидности кредитного рынка является банковская система. Действительно, доверие между субъектами в этой системе имеет первостепенное значение. Соответственно, существует несколько ставок на открытом рынке, которые измеряют этот уровень уверенности/доверия контрагента. Это ставки LIBOR и BA. LIBOR — это лондонская межбанковская ставка предложения, а BAs — это ставка принятия банками в Канаде. (Примечание: LIBOR недавно перешел на ставку финансирования с обеспечением овернайт [SOFR], но идея та же). Обе ставки представляют собой стоимость, по которой банк займет или ссудит средства, чтобы удовлетворить свой спрос на кредит. Когда эти ставки значительно повышаются, это сигнализирует о подрыве доверия между контрагентами и растущей нестабильности в системе межбанковского кредитования.

ИНФЕКЦИЯ, ПРИМЕР ПЕРВЫЙ: ВЕЛИКИЙ ФИНАНСОВЫЙ КРИЗИС

В преддверии GFC (лето 2007 г.) ставки LIBOR и BA росли, указывая на то, что кредитные рынки начали испытывать типичные стрессы, характерные для «кризиса ликвидности», и доверие к системе начало ослабевать. Рынки акций в значительной степени не знали об истинной природе проблемы, за исключением того, что они были разбросаны, поскольку хедж-фонды, основанные на кредитах, искали защиту на рынках CDS и волатильности акций. Если вы сомневаетесь, посмотрите на кредитные рынки, чтобы определить стрессы, а не на фондовые рынки (они могут стать немного иррациональными, когда чаша для пунша набита шипами). Это было время предварительного заражения и начало глобального финансового кризиса.

В то время ходили слухи, что два хедж-фонда Bear Stearns столкнулись с большими проблемами из-за рисков, связанных с субстандартными ипотечными кредитами, а Lehman Brothers находился в шатком положении на рынках финансирования. Участники рынка в то время, несомненно, помнят знаменитую тираду Джима Крамера («Они ничего не знают!»), когда солнечным днем в начале августа 2007 года он потерял терпение и обвинил ФРС и Бена Бернанке в невежестве. стрессы.

Что ж, ФРС действительно снизила ставки, и в октябре 2007 года акции выросли до исторического максимума, поскольку кредитные инвесторы, покупавшие различные формы защиты, изменили курс, тем самым подтолкнув акции вверх. Но помните, кредит — это собака, а фондовые рынки — ее хвост. Акциями можно распоряжаться безрассудно, потому что кредитные рынки намного больше, а кредит имеет приоритет перед акциями.

Стоит отметить, что заражение на рынке облигаций гораздо более выражено, чем на рынках акций. Например, если провинциальные спреды по облигациям Онтарио расширяются, большинство других канадских провинций расширяются синхронно, и существует эффект просачивания через межбанковские спреды (LIBOR/BA), корпоративные спреды IG и даже спреды HY. Это верно и для рынков США, где влияние индексов IG просачивается в индексы HY.

Корреляция между фондовыми рынками и кредитными рынками является причинно-следственной. Когда у вас длинная позиция по кредиту и длинная позиция по капиталу, у вас короткая позиция по волатильности (объем). Кредитные хедж-фонды, которые хотят ослабить свои риски, будут покупать больше объемов, тем самым усугубляя рост объема. Это становится петлей отрицательной обратной связи, так как более широкие кредитные спреды порождают больше покупок волатильности, что порождает большее движение цен на акции (всегда в сторону понижения). Когда центральные банки решают вмешаться в рынки, чтобы стабилизировать цены и снизить волатильность, это происходит не потому, что они заботятся о держателях акций. Скорее, потому, что им нужно разорвать цикл отрицательной обратной связи и предотвратить захват кредитных рынков.

Здесь требуется краткое пояснение:

- Волатильность = «объем» = риск. Длинные/короткие отношения действительно можно рассматривать с точки зрения корреляции ценности. Если у вас «длинная позиция x» и «короткая позиция y», то при увеличении значения x значение y уменьшается, и наоборот. Таким образом, например, когда у вас «длинная позиция по кредиту/акционерному капиталу» и «короткая позиция по волатильности/объему/риску», по мере увеличения риска на рынках стоимость кредитных и долевых инструментов снижается.

- VIX, который часто цитируют аналитики и средства массовой информации, представляет собой «индекс волатильности» и служит широким индикатором волатильности/риска на рынках.

- «Покупка объема» подразумевает покупку активов или инструментов, которые защитят вас во время увеличения рыночного риска. Например, покупка защитных опционов пут на ваши позиции по акциям квалифицируется как покупка волатильности.

Тем не менее, реальность вскоре вернулась, когда 2007 год превратился в 2008 год. Акции Bear Stearns упали до 2 долларов за акцию в марте 2008 года, когда компания была приобретена JP Morgan. Субстандартные ипотечные кредиты стали причиной краха многих структурированных продуктов, и в сентябре 2008 года Lehman Brothers допустили крах.

Я боялся, что система действительно была на грани краха, и не только я. Я ехал на поезде на работу каждое утро зимой/весной 2009 года, задаваясь вопросом, «все ли закончилось». Наш фонд был хеджирован, но у нас был риск контрагента на рынках. Это было благословением, что наши инвесторы согласились на период блокировки и не смогли выкупить свои инвестиции.

Мы рассчитывали и управляли рисками каждую минуту, но все происходило так быстро. На рынках царил настоящий страх. Любая стабилизация была лишь паузой перед тем, как доверие (и, следовательно, цены) получили еще один удар и упали ниже. Мы увеличили наши хеджирования, когда рынок упал. Достаточно сказать: заражение строится само на себе.

Ликвидность лучше всего определить как способность продавать на медвежьем рынке. По этому определению ликвидности не существовало. Некоторые ценные бумаги упадут на 25% за одну сделку. Кто продаст что-то дешевле на 25%? Средства, которые выкупаются инвесторами, которым нужны наличные, вот кто. В этом случае фонду необходимо продавать вне зависимости от цены. На улицах паника и кровь. Система была нарушена, и де-факто было вынесено вотум недоверия. Люди не продавали то, что хотели, они продавали то, что могли. А это, в свою очередь, привело к увеличению продаж…

ИНФЕКЦИЯ, ПРИМЕР ВТОРОЙ: REDDIT И GAMESTOP (GME)

События, связанные с недавним «коротким сжатием» GME, были широко освещены в основных средствах массовой информации, но не получили должного объяснения. Давайте сначала вспомним, что же произошло на самом деле…

Согласно моей интерпретации событий, все началось с Кита Гилла, 34-летнего отца из пригорода Бостона, который работал маркетологом в компании Massachusetts Mutual Life Insurance Company. Он был активным членом сообщества Reddit и был известен в сети как «Ревущий котенок». Он заметил, что короткие проценты по GME превышают 100% количества акций, находящихся в обращении. Это означало, что хедж-фонды, почувствовав запах крови в воде и предсказав неминуемую кончину GME, заняли акции GME у акционеров и продали их, присвоив себе денежные средства, с планами выкупа акций (по гораздо более низкой цене) и возврата. их первоначальным владельцам позднее, таким образом сохраняя разницу в качестве прибыли.

Но что произойдет, если цена акций не рухнет, а резко возрастет? Первоначальные владельцы акций затем захотят вернуть свои ценные акции… но хедж-фонд должен заплатить больше, чем прибыль от первоначальной короткой продажи, чтобы выкупить и вернуть их. Намного больше. Особенно, когда количество акций хедж-фондов в дефиците превышает количество существующих акций. Более того, если они не могут получить акции независимо от цены, которую они готовы заплатить, маржинальные клерки в брокерских конторах вместо этого потребуют наличные деньги.

Воодушевляя сообщество Reddit, «Roaring Kitty» смогла убедить множество инвесторов купить акции GME и держать их. Цена акций взлетела до небес, так как хедж-фонды были вынуждены закрыть свои сделки со значительными убытками. И вот как Давид победил Голиафа…

GME вызвала сокращение левереджа, которое каскадом прокатилось по фондовым рынкам и отразилось на повышенной волатильности акций (VIX) и связанном с этим давлении на кредитные спреды. Произошло это следующим образом: ходили слухи, что до 15 крупных хедж-фондов оказались в беде, поскольку их результаты за первый месяц были ужасны. Они снизились на 10-40% к началу 2021 года. В совокупности они контролировали активы на сумму около 100 миллиардов долларов, однако они также использовали кредитное плечо, которое часто в десять раз превышало размер их собственного капитала.

Цитата из «Отчет о медвежьих ловушках» от 27 января 2021 г.:

«Наши 21 системный индикатор Lehman стремительно растут. Заключенные управляют приютом… Когда к твоему столу подходит клерк, это очень неприятно. Вы не просто продаете своих проигравших, вы должны продавать своих победителей. Почти «все должно быть сделано», чтобы собрать драгоценные деньги. Здесь кроется проблема с центральными банками. Ученые часто ничего не знают о системном риске, даже когда он находится прямо у них под носом. Книги по истории полны этих уроков».

ФЕДЕРАЛЬНЫЙ РЕЗЕРВ СПАСЕТ ПОЛОЖЕНИЕ?

Как описано ранее в первой части, беспорядки в мировом финансовом кризисе и кризис COVID-19, по сути, перенесли избыточный левередж в финансовой системе на балансы правительств посредством количественного смягчения. Напечатанные деньги были болеутоляющим средством, и, к сожалению, теперь мы пристрастились к болеутоляющим.

Программа помощи проблемным активам (TARP) была началом финансовых акронимов, которые облегчили эту первоначальную передачу риска в 2008 и 2009 годах. Была списана огромная сумма долга, но была также огромная сумма, которая была спасена и переведены в книги правительства/центрального банка и, таким образом, теперь являются государственными обязательствами.

А затем в 2020 году, когда кризис COVID был в самом разгаре, появилось больше аббревиатур, как и высокая вероятность того, что многие финансовые учреждения снова окажутся неплатежеспособными… Но ФРС снова столкнулась с рынком. На этот раз не только с теми же старыми программами количественного смягчения, но и с новыми программами, предусматривающими покупку корпоративных кредитов и даже высокодоходных облигаций. Таким образом, Федеральная резервная система завершила свой переход от «кредитора последней инстанции» к роли «дилера последней инстанции». Теперь он готов покупать обесценивающиеся активы, чтобы поддерживать цены и обеспечивать рынок ликвидностью, чтобы предотвратить заражение. Но какой ценой?

УРОКИ ИЗ GFC, COVID И QE ФРС

ЦЕНОВЫЕ СИГНАЛЫ НА РЫНКЕ УЖЕ НЕ ЯВЛЯЮТСЯ ЧИСТЫМИ И НЕ ОТРАЖАЮТ РЕАЛЬНЫЙ УРОВЕНЬ РИСКА

Количественное смягчение центральными банками, как правило, сосредоточено на «регулируемом» уровне процентных ставок (некоторые называют это манипулированием) и форме кривой доходности с использованием целевых покупок казначейских облигаций (иногда называемых «контролем кривой доходности»). В этих экстремальных условиях трудно рассчитать естественную/открытую рыночную «безрисковую ставку», а из-за вмешательства центрального банка истинные кредитные риски не отражаются в цене кредита.

Вот что происходит в эпоху низких ставок. Затраты на заимствование низкие, а кредитное плечо используется для погони за доходностью. Что делает весь этот рычаг? Это увеличивает риск того, что неизбежное расслабление будет чрезвычайно болезненным, и в то же время гарантирует, что расслабление подпитывает заражение. Дефолт не обязательно должен произойти, чтобы контракт CDS принес деньги. Расширение спредов приведет к тому, что владелец контракта понесет прибыль по текущей рыночной цене, и, наоборот, продавец контракта понесет убыток по текущей рыночной цене. Спреды будут расширяться, отражая увеличение вероятности дефолта, и соответственно упадет цена/стоимость кредитных «активов».

По этой причине мы призываем участников рынка следить за ставками CDS по суверенным правительствам, чтобы получить гораздо лучшее представление об истинных рисках, которые назревают в системе. Одним ярким примером, который мне приходит в голову, являются пятилетние ставки CDS для следующих стран:

- США (AA+) = 16 б.п.

- Канада (AAA) = 33 б.п.

- Китай (A+) = 64 б.п.

- Португалия (BBB) = 43 б.п.

Несмотря на то, что у Канады самый высокий кредитный рейтинг из трех, рынок CDS говорит нам об обратном. На этих рынках есть правда. Не следуйте слепо субъективным кредитным мнениям.

Кредитные транши с ложным рейтингом «ААА» стали основной причиной краха структурированных кредитных продуктов в GFC. Вынужденная продажа из-за понижения рейтингов ранее «переоцененных» структур и их соответствующих кредитных траншей была заразной. Когда одна структура рухнула, за ней последовали другие. Продажа порождает продажу.

Хотя дефолт суверенной страны G20 в краткосрочной перспективе по-прежнему является событием с меньшей вероятностью, он не равен нулю. (Турция входит в G20, как и Аргентина). Таким образом, инвесторы должны быть вознаграждены за риск потенциального дефолта. В настоящее время этого не происходит в условиях манипулирования кривыми доходности.

Существует более 180 фиатных валют, и более 100, скорее всего, потерпят неудачу раньше, чем валюта G7. Тем не менее, ставки CDS, вероятно, продолжат расти. Заражение и эффект домино — это реальный риск, как учит нас история.

УРОВЕНЬ СУВЕРЕННОГО ДОЛГА В РЕЗУЛЬТАТЕ QE И БЮДЖЕТНЫХ РАСХОДОВ ЯВЛЯЕТСЯ НЕУСТОЙЧИВЫМ

По данным Института международных финансов, в 2017 г. глобальный долг/глобальный ВВП был 3.3x. Мировой ВВП немного вырос за последние три года, но глобальный долг рос гораздо быстрее. Теперь я оцениваю, что отношение глобального долга к ВВП превышает 4x. При таком соотношении возникает опасная математическая определенность. Если мы предположим, что средний купон по долгу составляет 3% (это консервативно низкий показатель), то мировой экономике необходимо расти со скоростью 12% только для того, чтобы поддерживать налоговую базу в соответствии с органически растущим балансом долга (суверенные процентные ставки). расход). Примечание. Это не включает увеличение дефицита, которое предполагается для борьбы с рецессией, вызванной кризисом COVID.

В спирали долг/ВВП фиатная валюта становится ошибкой, а это означает, что печатание большего количества фиата — единственное решение, которое уравновешивает рост числителя по отношению к знаменателю. Когда печатается больше фиата, стоимость находящегося в обращении фиата обесценивается. Он циклический, и члены ошибки подразумевают примесь в формуле.

Следовательно, когда вы одалживаете правительству деньги в нулевое время, вы, скорее всего, получите свои деньги обратно в момент времени х; однако ценность этих денег будет обесценена. Это математическая уверенность. Если предположить, что заражение, ведущее к дефолту, отсутствует, долговой контракт был выполнен. Но кто дурак? Более того, при процентных ставках на историческом минимуме договорная доходность по обязательствам, безусловно, не будет соответствовать индексу потребительских цен (ИПЦ), не говоря уже об истинной инфляции, измеряемой другими корзинами, которые менее подвержены манипуляциям. И заметьте, мы даже не упомянули доход, который потребовался бы для справедливого вознаграждения из-за кредитного риска.

Я перефразирую основной вопрос следующим образом: если страны могут просто печатать, они никогда не смогут объявить дефолт, так зачем же тогда спреды CDS должны расширяться? Не заблуждайтесь: суверенные кредиты дефолтны, даже если они могут печатать деньги.

Вспомните веймарскую гиперинфляцию после Первой мировой войны, долговой кризис в Латинской Америке в 1988 году, Венесуэлу в 2020 году и Турцию в 2021 году, когда бумажные деньги (фактически или фактически) выбрасывались на обочину как мусор. Есть масса других примеров, только не в «первом мире». Тем не менее, это становится кризисом доверия, и существующие держатели государственного долга не пролонгируют свои обязательства. Вместо этого требуют наличные. Правительства могут «печатать» наличные деньги, но если они будут выброшены на обочину, мы все согласимся, что де-факто это дефолт. Опасно полагаться на мнение профессоров экономики/современных финансовых теоретиков о том, что «дефицит — это миф». Правда может быть неудобной, но от этого она не менее правдива.

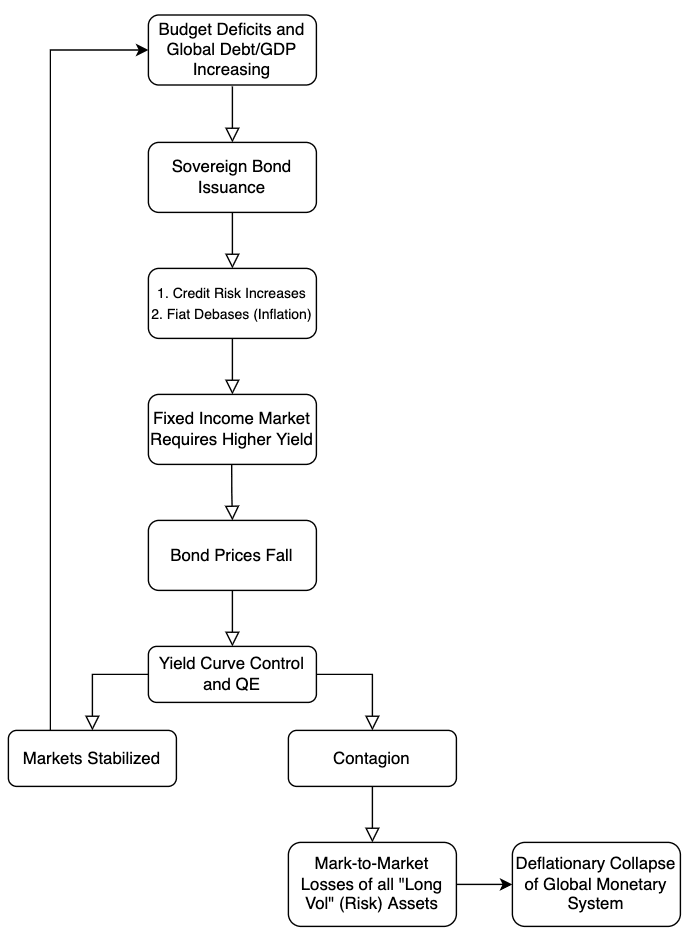

Заключение

Мы завершаем этот раздел наглядной блок-схемой того, как теоретически все может «развалиться». Помните, системы работают до тех пор, пока они не работают. Медленно, потом внезапно…

Блок-схема того, как все разваливается.

Действуйте соответственно. Риск случается быстро.