✌️ Добро пожаловать в свежий выпуск журнала Информационист, информационный бюллетень, который делает вас умнее всего за несколько минут каждую неделю.

🙌 Информационист берет одно текущее событие или сложную концепцию и упрощает его для вас с помощью маркеров и легкого для понимания текста.

🧠 Звучит умно? Накормите свой мозг еженедельными выпусками, отправленными прямо на ваш почтовый ящик здесь

Сегодняшние пули:

- Кто такой Волкер?

- Каким был момент Волкера?

- Вечеринка, как в 1980 году?

- Тогда что вместо этого?

Вдохновляющий твит:

Пауэлл звучал очень по-Волкеровски в своем интервью на денежной конференции Института Катона. Рискованные активы и экономика останутся на линии огня. Дна в акциях нет, и это не будет мягкой посадкой.#РозенбергИсследования

- Дэвид Розенберг (@EconguyRosie) 8 сентября, 2022

Как отмечает Дэвид, председатель Федерального резервного банка Пауэлл в последнее время поддерживает Пола Волкера, сохраняя довольно ястребиную позицию. Но дело в том, что Джером Пауэлл — это не Пол Волкер, и сейчас не 80-е, ребята.

Давайте пройдемся по тому, как и почему, не так ли?

🧐 Кто такой Волкер?

Прежде всего, кто этот персонаж Пола Волкера, о котором мы постоянно слышим? Как супергерой Федеральной резервной системы или что-то в этом роде. Почему мы продолжаем слышать его имя спустя 40 лет после его так называемого пребывания в ФРС?

Во-первых, Пол Волкер был экономистом по образованию и профессии, он учился в Принстонской школе государственных и международных отношений, затем в Высшей школе государственного управления Гарварда и, наконец, в Лондонской школе экономики.

Его первая работа была экономистом в Федеральном резервном банке Нью-Йорка. Затем он попеременно работал в Министерстве финансов США и банке Chase Manhattan Bank, прежде чем вернуться в качестве президента Федерального резервного банка Нью-Йорка. Затем, через двадцать семь лет своей профессиональной карьеры, он был назначен председателем Федеральной резервной системы.

Напротив, Джером Пауэлл, нынешний председатель ФРС, является юристом и политиком по образованию и профессии, изучив политику в Принстоне, а затем право в Джорджтауне. Проработав несколько лет клерком судьи, а затем адвокатом, он занялся слияниями и поглощениями в Dillion Read, нью-йоркском инвестиционном банке. После этого Пауэлл провел некоторое время в Министерстве финансов США, где курировал расследования инвестиционного банка Salomon Brothers.

Все-таки юрист, а не экономист.

Затем он вернулся в частный сектор, работая над слияниями и поглощениями, а затем в фонде, который основал сам. Затем Пауэлл изменился (видите, что я там сделал? 😉) и вернулся в Вашингтон, чтобы работать в аналитическом центре.

Вернемся к политике.

Именно здесь Пауэлл работал над тем, чтобы Конгресс поднял потолок долга в 2011 году. Впоследствии президент Обама назначил его управляющим Федерального совета, а в 2017 году он стал председателем ФРС, назначенным президентом Трампом.

Итак, теперь у нас есть представление об их карьере и различиях в опыте, давайте вернемся к Волкеру и 80-м годам.

🤕 Каким был момент Волкера?

Давайте сначала заявим, что Волкер не был ни героем, ни супергероем для экономики США. Задолго до того, как настал его момент, Пол Волкер был одним из немногих ключевых советников президента Никсона, которые еще в 1971 году предложили США приостановить конвертацию доллара США в золото.

Нас официально отменили от золотого стандарта.

Этот шаг был определен как основной фактор продолжающихся финансовых манипуляций со стороны ФРС и, следовательно, потенциальных финансовых проблем для США.

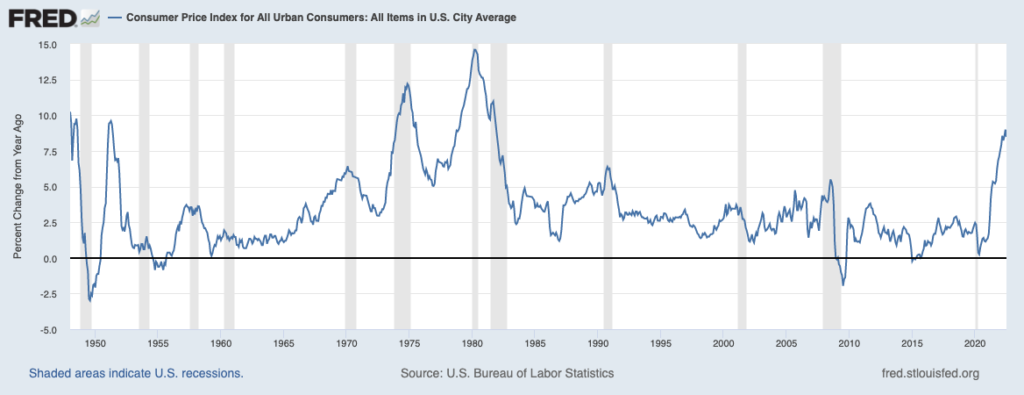

Перенесемся в 1970-е, и мы увидели многие из этих проблем, проявляющихся в экономике США.

Видите ли, до 1965 года инфляция была довольно стабильной, колеблясь около 2%. Но увеличение расходов правительства во время войны во Вьетнаме привело к тому, что инфляция начала расти, превысив эти волшебные 2%. Затем, когда США отказались от золотого стандарта, началось обострение. После нефтяного эмбарго ОПЕК в 1973 году цена на газ увеличилась почти в четыре раза, а инфляция подскочила до двузначных цифр, прежде чем в течение следующих нескольких лет установилась на уровне около 7%.

ФРС постепенно повышала ставки в попытке укротить инфляцию, но к 1979 году рост цен на энергоносители и продукты питания снова поднял инфляцию до уровня 9-10%, достигнув пика почти в 15%.

Какой-то контекст.

Когда Волкер занял пост председателя ФРС в 1979 году, ВВП США составлял 3.2%, безработица — 6.0%, а инфляция — 11.3%.

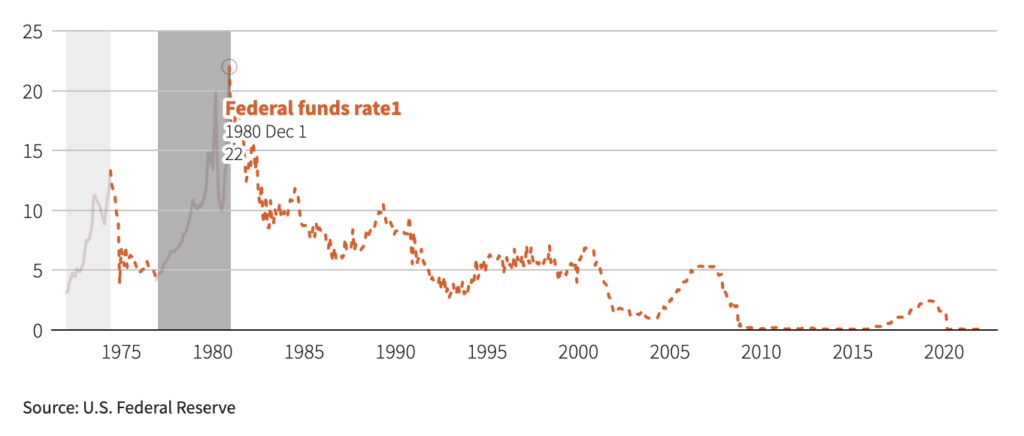

Чтобы справиться с инфляцией, даже если это означало спровоцировать рецессию, Волкер начал агрессивно повышать целевую ставку по федеральным фондам, и в ходе серии повышений, временных сокращений и новых повышений он поднял ставку по федеральным фондам до 20%.

Как вы можете видеть на графике ниже, эффективная ставка по федеральным фондам (то, что рынок фактически оценивает по сравнению с целевой ставкой) достигла 22% в декабре 1980 года.

Смелый. Агрессивный. Эффективный.

К 1982 году ВВП составлял -1.8%, безработица - 10.8%, а инфляция - 6.2%.

Экономика находилась в глубоком спаде, люди протестовали против ФРС, а цены успокаивались, поэтому Волкер отступил, снова снизив ставки.

Поворот Волкера.

А к 1983 году ВВП вернулся к 4.6%, безработица — 8.3%, а инфляция — 3.2%.

Миссия выполнена.

Инфляция с 1990-х годов оставалась относительно контролируемой, колеблясь на уровне от 2 до 3%.

До сих пор, конечно.

Прогнозируется, что ВВП в третьем квартале составит 2.8%, безработица достигнет исторического минимума в 3.5%, а инфляция составит 8.5%, поэтому некоторые люди призывают к еще одному моменту Волкера. Шоковое повышение ставок нынешним председателем ФРС Пауэллом, чтобы соответствовать силе Волкера и решить проблему укрощения инфляции раз и навсегда.

Не так быстро, кабинетные экономисты. Потому что сегодня не 1980 год, и результат может быть абсолютно разрушительным для экономики США и, в конечном счете, обрушить казначейство США.

Давайте посетим, почему, далее.

🥳 Вечеринка в стиле 1980-х?

Если вы следили за мной в Твиттере и недавно читали информационный бюллетень, вы слышали, как я предупреждаю об огромной сумме долга США на своем балансе. Это, в сочетании с уменьшением доходов от прироста капитала и корпоративных налогов, привело к огромному дефициту Казначейства, который оно может покрыть только путем выпуска дополнительных долговых обязательств.

Проще говоря, наша нация сейчас построена на заимствованиях. Период.

Для справки, в 1980 году федеральный долг США к ВВП составлял 30%.

Сегодня это 125%.

Поскольку мы больше не пользуемся золотым стандартом, у Соединенных Штатов практически не было ограничений против скорости, с которой может увеличиваться денежная масса. Другими словами, он может печатать деньги по своему желанию. А брать можно бесконечно.

Если вы не читали о долговой спирали США, я настоятельно рекомендую вам уделить всего несколько минут тому, чтобы узнать о шатком положении, в котором мы оказались. здесь.

Для толпы TL; DR я сделаю это очень простым для вас.

США постоянно работают в дефиците. По мере роста дефицита он просто выпускает больше долга, чтобы заполнить разрыв между доходами (налоги) и расходами (права + защита + прочее).

Одна проблема.

С ростом процентных ставок растет и стоимость кредита. Чтобы выразить это карандашом на бумаге, вот текущая ситуация с бюджетом США, по оценке Бюджетного управления Конгресса (CBO):

4.8 трлн долларов налогов — 3.7 трлн долларов прав — 800 млрд долларов защиты = 300 млрд долларов остатка на процентные расходы.

Текущие процентные расходы по казначейским облигациям на сумму 30 трлн долларов = 400 млрд долларов.

300Б – 400Б = -100Б

(ой)

А теперь представьте, что Пауэлл и ФРС жестко, очень жестко борются с инфляцией. Представьте, что он поднимет процентные ставки, сильно поднимет, как это сделал Волкер. Допустим, он поднял целевую ставку до 10%.

Годовые процентные расходы на замену текущего долга в размере 30 трлн долларов под 10% составят 3 трлн долларов.

Это на 2.7 трлн долларов больше бюджета. И это до значительного сокращения доходов от налога на прирост капитала из-за рыночного краха, который это вызовет, а также резкого падения корпоративных налогов из-за увеличения стоимости заимствований и снижения прибыльности компании.

Что еще хуже, Казначейству пришлось бы затем выпустить дополнительные 2.7 трлн долларов долга, чтобы покрыть этот разрыв, по новой процентной ставке 10%.

Хотя на самом деле восстановительная стоимость будет выше, поскольку более длительные сроки погашения будут иметь более высокие процентные ставки, чем целевая ставка Федерального резерва.

Очевидно, что никогда не произойдет.

Хорошо, тогда что если, поскольку наши ставки были настолько низкими так долго, что мы используем сопоставимый процент повышения ставок, а не абсолютный процент повышения целевой ставки Федерального резерва.

Прямо сейчас мы находимся на уровне 2.5% на верхней границе целевой ставки Федерального резерва.

Допустим, Пауэлл делает то же, что и Волкер, и удваивает это за два-три похода, вплоть до 5%. И скажем, средняя стоимость замещения казначейского долга будет тогда 6%.

Замена долга в размере 30 трлн долларов под 6% будет стоить 1.8 трлн долларов в виде процентов в год. Это на 1.5 триллиона долларов превышает бюджет (помните, что на данный момент в бюджете предусмотрено только 300 миллиардов долларов на процентные расходы).

Опять же, это также до снижения налоговых поступлений в этот бюджет. В действительности доходы были бы намного ниже даже этой оценки. И это еще до того, как ФРС почти не продала казначейских облигаций на сумму 5.7 трлн долларов, которые есть на ее балансе для программы QT.

Повышение ставок до 5% вызовет гораздо более высокий уровень безработицы, серьезно повлияет на рынок ипотеки и жилья и значительно повлияет на способность потребителей выплачивать свои долги с плавающей процентной ставкой. Забудьте о мягкой посадке, как Пауэлл постоянно говорит, что хочет. Это будет резкий крах экономики, на восстановление которого может уйти десятилетие или больше.

В общем, этого тоже не будет.

Помните, подход Волкера был шокирующим, и он применялся в виде серии ходов в течение почти трех лет. Слишком большая часть (почти 50%) долга США подлежит погашению в этот срок сегодня.

Если бы Пауэлл действительно вызвал шок Волкера и поднял ставки до соответствующих уровней 1980 года и удерживал их там даже в течение двух лет, экономика США, рынок казначейских облигаций США и само казначейство США просто рухнули бы.

🤨 А что вместо этого?

Насколько я понимаю, у ФРС есть ограниченные возможности. Пауэлл может поднять ставки ровно настолько, чтобы показаться жестким в отношении инфляции, не вызывая при этом рыночного краха и, таким образом, не снижая налоговых поступлений в США. Он может подняться еще два, а то и три раза, но только до конечной ставки (последней наивысшей ставки в этом цикле) примерно от 3.5 до 4% максимум.

Даже если уровень инфляции не вернется к заявленной цели в 2%, Пауэлл может отступить, указав направление изменения уровня инфляции. ФРС может просто спокойно принять текущую инфляцию на уровне 3-4% и объявить о своей победе.

И тогда он быстро сделает то, что Волкер сделал в 1982 году, но на этот раз ему придется сделать это раньше. Вместо этого к концу 2023 г.

Ему придется развернуться и снова начать снижать ставки.

Почему?

Это просто математика, друзья мои. Математика не в пользу ФРС или Минфина.

Более высокую инфляцию они могут переварить. Тем более, что это помогает раздувать прошлые долги более дешевыми долларами в будущем, чтобы выплатить проценты и основной долг. И кроме того, последнее, что Пауэлл хочет сделать, это обрушить экономику в депрессию и заставить весь долговой дом рухнуть и положить конец шараде с займами.

Итак, как инвестор, что вы можете сделать?

Вы слышали, как я говорил это раньше, я думаю, что важно владеть твердыми деньгами и активами, которые могут сохранять свою ценность в течение длительного периода времени. Целесообразно держать немного наличных в эти времена неопределенности, особенно если у вас есть краткосрочные потребности, а также выбирать акции со стоимостью, если вы хотите остаться на рынке. Но владение золотом, серебром и биткойнами поможет либо в сценарии краха Казначейства США/гиперинфляции, либо, что гораздо более вероятно, когда наступит разворот и начнется бесконечное количественное смягчение.

Что, как мы все ожидаем, в конечном итоге произойдет.

Вот и все. Я надеюсь, вы почувствуете себя немного умнее, зная о Волкере и его моменте и о том, чем 2022 год отличается от 1982 года!

Прежде чем уйти, не стесняйтесь отвечать на этот информационный бюллетень с вопросами или будущими интересующими темами. И если вам нужны ежедневные финансовые обзоры и комментарии, вы всегда можете найти меня на Twitter!

✌️Говори скорее,

Джеймс

Мне 63 года, так что я жил при Павле V. Он вместе с Джимми Картером кажутся последними людьми в том положении, которые поступили правильно, а не политически целесообразно. Вам было бы неплохо изучить 1970-е и 1980-е годы. Когда я закончил колледж в начале 1980-х, я беспокоился о том, как найти работу (двузначная безработица) и позволить себе жить (двузначная инфляция). Это может случиться снова. ФРС и федеральное правительство (за исключением нескольких лет в конце 1990-х) не несли финансовой ответственности. Нам нужно изменить эту ситуацию и начать избирать людей, которые хотят служить стране вместо себя.