✌️ Добро пожаловать в свежий выпуск журнала Информационист, информационный бюллетень, который делает вас умнее всего за несколько минут каждую неделю.

🙌 Информационист берет одно текущее событие или сложную концепцию и упрощает его для вас с помощью маркеров и легкого для понимания текста.

🧠 Звучит умно? Накормите свой мозг еженедельными выпусками, отправленными прямо на ваш почтовый ящик здесь

Сегодняшние пули:

- Что такое узкие деньги?

- Что такое широкие деньги?

- Копаем в M2

- Предсказывает ли M2 (читай: вызывает) инфляцию?

Вдохновляющий твит:

Сегодняшняя высокая инфляция связана с чрезвычайным дефицитом федерального правительства после COVID и монетизацией этого долга ФРС, что привело к резкому росту денежной массы в 2020 и 2021 годах. Сегодня сценарий изменился, и M2 сейчас переживает одно из самых резких замедлений КОГДА-ЛИБО. pic.twitter.com/DTEtRXqLt0

— Стивен Анастасиу (@steveanastasiou) 23 ноября 2022

Поскольку, казалось бы, весь мир сосредоточен на инфляции и ее причинах, может быть невероятно простой ответ на все вопросы о ее причинах и происхождении. Как отмечает здесь Стивен Анастасиу, в этом году мы наблюдаем серьезный спад в расширении M2, и это может вскоре сыграть большую роль в обуздании инфляции.

Но что такое М2 и какое отношение он имеет к инфляции?

Давайте покопаемся в деньгах красиво и легко и получим ответы на эти вопросы уже сегодня!

🤏 Что такое узкие деньги?

Чтобы понять деньги и предложение, нам сначала нужно понять различные типы денег и их определения. Сегодня мы сосредоточимся на определениях США и денежной массе доллара США.

На самом ограничительном конце мер денежной массы у нас есть то, что называется узкими деньгами, или M0 («em-zero»). Сюда входят только деньги в обращении и наличные деньги, хранящиеся в резервах банков. Следовательно, M0 часто называют денежной базой.

Поднявшись на одну ступень вверх, мы имеем то, что известно как M1.

M1 включает в себя все M0 плюс депозиты до востребования, а также любые непогашенные дорожные чеки. Депозиты до востребования — это просто ликвидные депозиты на банковских счетах, которые клиент может снять в любое время, т. е. чековые счета клиентов и сберегательные счета с немедленным доступом (депозиты до востребования).

Подождите, спросите вы, а у банков в сейфе есть все эти деньги? Готовы к снятию?

Ответ - нет. Эти деньги учитываются в цифровой форме в системе частичного резервирования. Если вы хотите лучше понять это, мы рассмотрели банковское дело с частичным резервированием в недавнем информационном бюллетене, и вы можете узнать об этом больше. здесь.

Вкратце: банки не хранят все ваши деньги в своих хранилищах. Они используют анализ рисков, чтобы определить скорость движения капитала и наличных денег в своей системе и оценить, сколько должно быть в наличии в различных отделениях и т. д., при отсутствии набега в банке.

Остальное — это просто 0 и 1 в цифровом реестре, который они ведут.

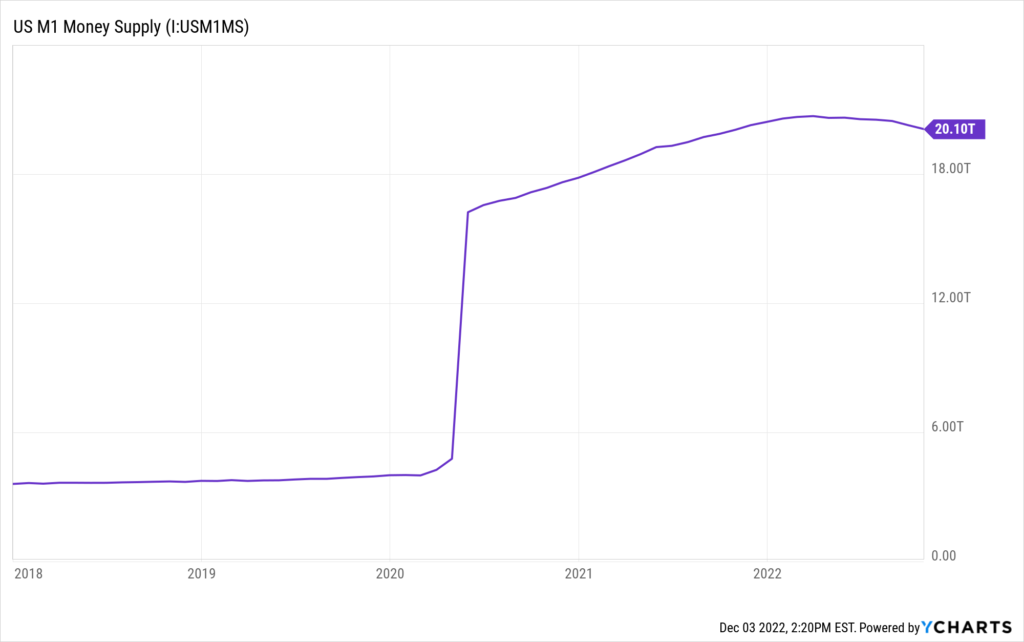

В любом случае M1 включает в себя эту цифровую наличность, которую можно снять (включая дорожные чеки), но на этом останавливается. Следовательно, M1 часто называют узкими деньгами.

Вот сколько M1 стоит в долларах США:

🖖 Что такое широкие деньги?

Если немного отойти от границы, то широкая денежная масса включает в себя все М1 и более и может быть определена как М2, а здесь, в США, как М3.

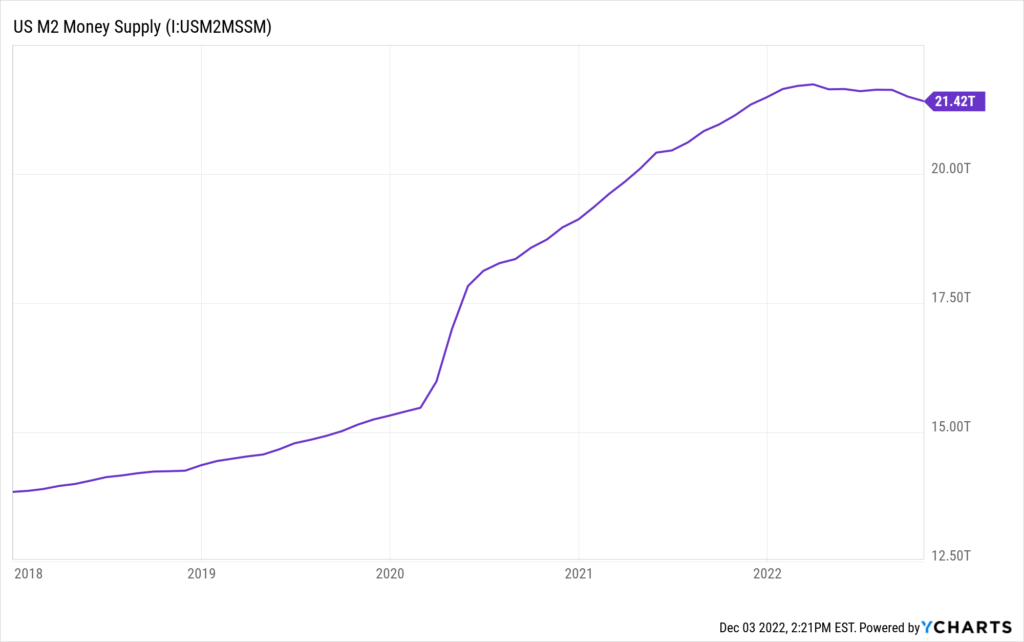

M2 включает в себя все M1 плюс сберегательные депозиты денежного рынка, небольшие депозиты с ограниченным сроком действия до 100,000 2 долларов США и акции взаимных фондов денежного рынка. Другими словами, MXNUMX включает в себя все деньги, которые хранятся на счетах, эквивалентных денежным средствам, как ликвидные, так и неликвидные.

Расширение до M2, вот сумма в долларах США сегодня:

Расширяя рамки дальше, мы добираемся до M3, или того, что часто называют близкими деньгами. Это включает в себя все M2 плюс более крупные срочные депозиты, институциональные авуары денежного рынка, краткосрочные соглашения об обратном выкупе (т. е. репо) и другие крупные ликвидные активы.

M3, или почти деньги, не так ликвидны, как M1 или M2, и считается отражением наличия денег на институциональном уровне. Поскольку это менее ликвидные формы денег, М2 и М3 являются скорее мерой денег, используемых в качестве средства сбережения, а не средства обмена.

Федеральная резервная система прекратила публикацию оценок предложения M3 по состоянию на 2006 год.

Интересно, да. Утверждение здесь состоит в том, что стоимость исследования и компиляции M3 в качестве точки данных выросла до такой степени, что она перевешивает выгоду от знания числа.

Ага. 🙄

🧐 Копаем M2

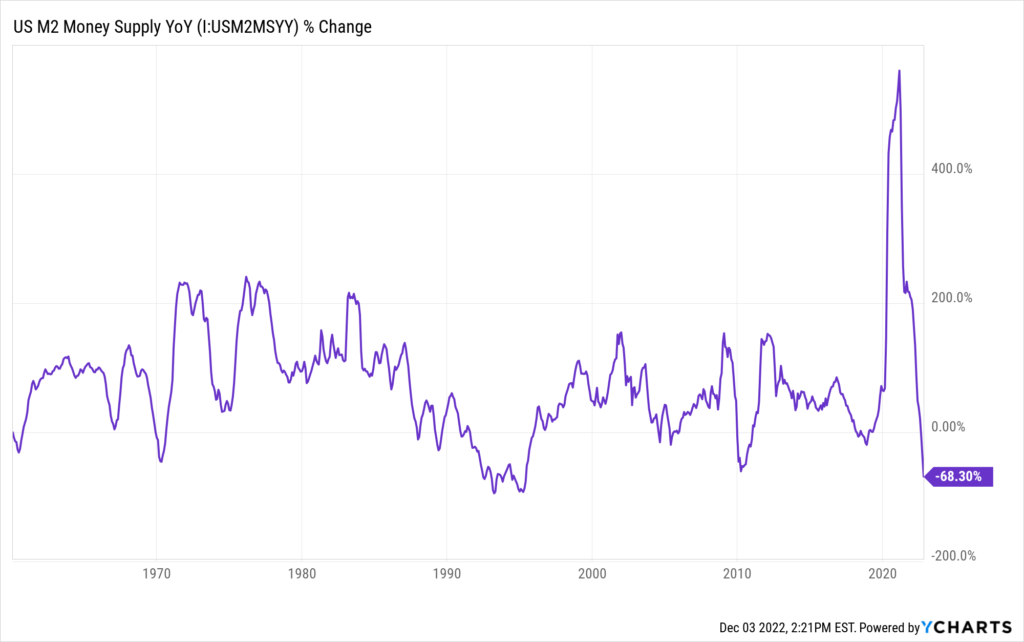

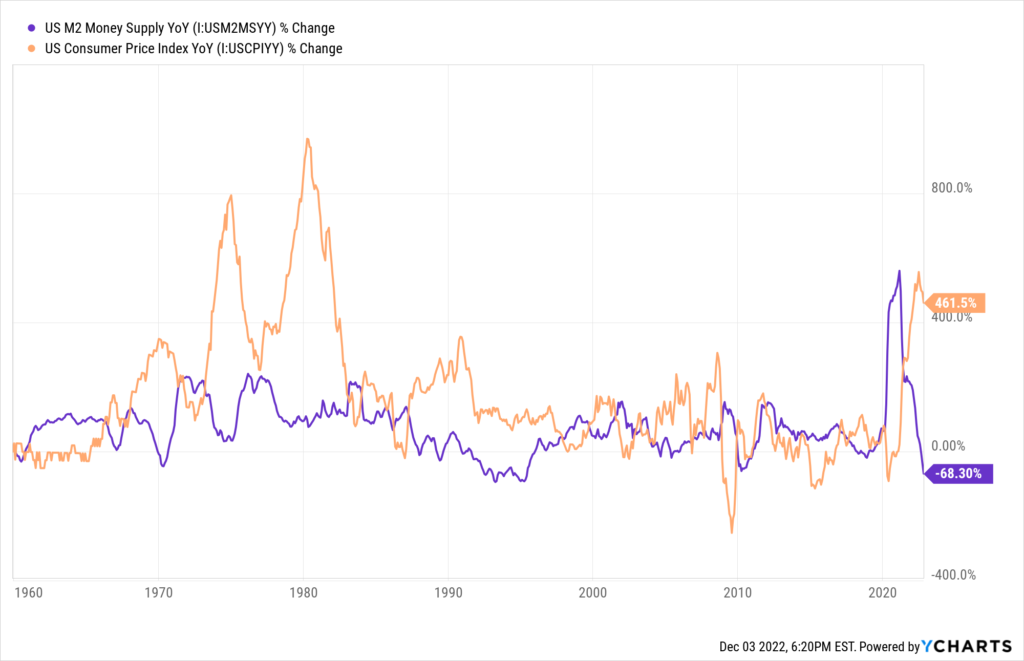

Возвращаясь к тому, что происходило в последнее время с M2, в своем посте выше Анастасиу указывает на серьезное сокращение роста поставок M2 в этом году.

Вот полная диаграмма, показывающая расширение и сокращение М2 по годам:

Но как именно это происходит и что это значит?

Весьма вероятно, что вы слышали и читали довольно много о количественном смягчении (QE) и количественном ужесточении (QT) за последние два года.

Напомню, что количественное смягчение — это когда ФРС и Казначейство работают вместе, чтобы добавить ликвидности рынкам. Они делают это следующим образом: Казначейство нажимает кнопку, которая создает новые балансы в ФРС, затем ФРС выходит на открытый рынок и покупает различные активы, такие как казначейские облигации США и ценные бумаги с ипотечным покрытием (MBS). Благодаря этой дополнительной ликвидности правительство, по сути, создало новые деньги, поступающие в систему, которых раньше не было.

Всемирно известный мем о печатании денег Пауэллом:

Конечно, ФРС и Казначейство могут работать над удалением ликвидности и сокращением денежной массы, используя QT.

Они делают это, сначала позволяя некоторым из этих казначейских облигаций или MBS созреть, не заменяя их. Затем они могут выйти на рынок и физически продать казначейские облигации или MBS, тем самым удалив часть доступных денежных средств из системы.

Нажимаешь другую кнопку, и эти деньги исчезают.

Вопрос в том, каковы последствия всего этого расширения и сжатия, и влияет ли оно на инфляцию?

🤓 Предсказывает ли M2 (читай: вызывает) инфляцию?

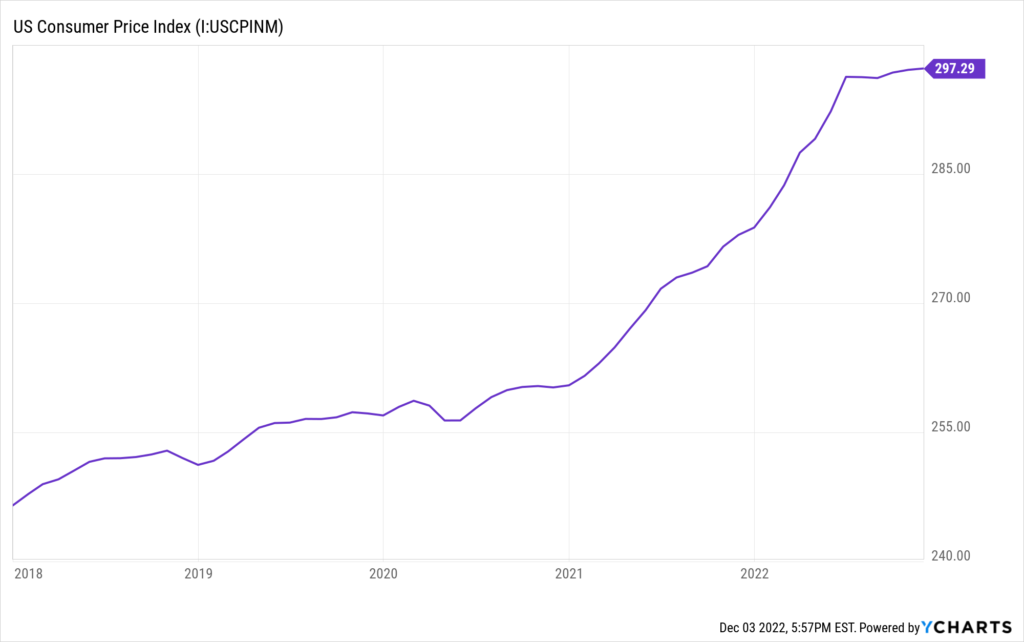

Как мы видим на приведенных выше графиках, M2 быстро растет, начиная с марта 2020 года. Затем, к удивлению, к удивлению, примерно через год потребительские цены в США начали быстро расти.

Следует отметить, что отчасти это ускорение цен было вызвано проблемами с цепочкой поставок, а также проверками стимулов, предоставленными непосредственно потребителям. Это, несомненно, усугубило ценовое давление вверх.

Затем мы можем увидеть, что давление выровняется в середине 2022 года.

Интересно, что это произошло вскоре после того, как ФРС остановила свою программу количественного смягчения и закупку ценных бумаг на открытом рынке.

Но, как мы показали выше, в этом году M2 начал быстро втягиваться. Последствия для инфляции очевидны, но большинство экономистов изучают годовые корреляции, которые могут быть зашумлены:

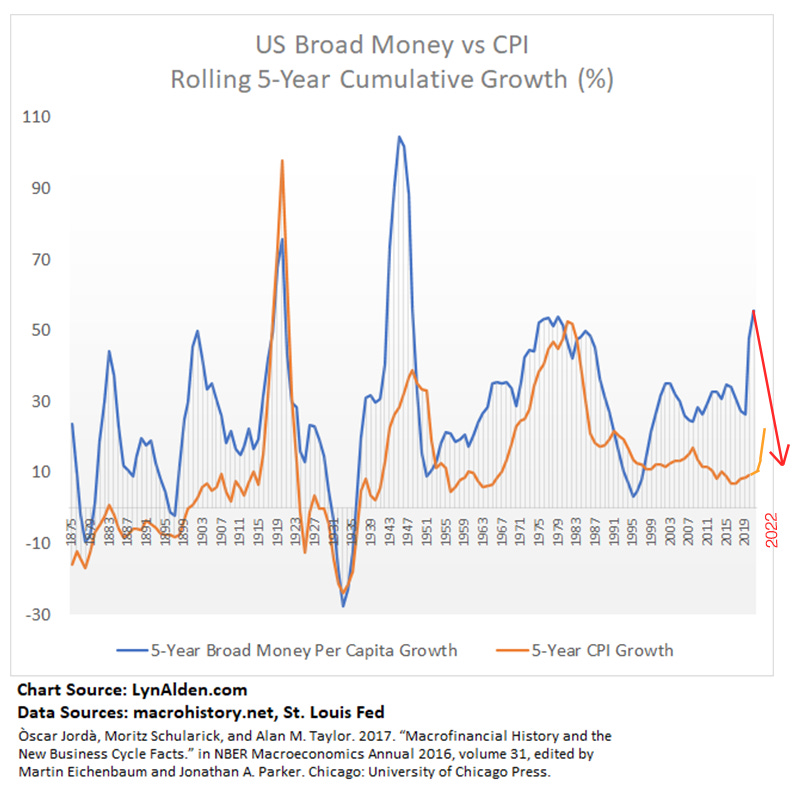

Тем не менее, Лин Олден отметила в одном из своих недавних информационные бюллетени (настоятельно рекомендуется, кстати), что нам лучше взглянуть на скользящую 5-летнюю денежную массу на душу населения по отношению к показателю ИПЦ, чтобы приглушить этот годовой шум и увидеть четкую корреляцию. Ниже вы также можете заметить, как реакции ИПЦ часто отстают от роста широкой денежной массы.

Добавив некоторые предварительные данные на график Лин, направление, в котором это происходит, становится ясным:

И поэтому, несмотря на то, что для стабилизации инфляции все еще может потребоваться несколько месяцев, с резким сокращением М2 и широкой денежной массы, я полностью ожидаю, что инфляция вскоре последует.

Тем не менее, с таким резким увеличением федеральных фондов и ставок по займам, мы теперь сталкиваемся с серьезной вероятностью того, что ФРС переусердствует, заберет слишком много ликвидности и отправит экономику в серьезную рецессию. В данном случае это возврат к денежному принтеру и, возможно, QE-бесконечность.

И тогда все ставки на укрощение инфляции полностью сняты.

Что касается меня, я буду обращать внимание на деньги.

Вот и все. Я надеюсь, что вы почувствуете себя немного умнее, зная о M2, различных показателях денежной массы и о том, как они влияют на инфляцию.

Прежде чем уйти, не стесняйтесь отвечать на этот информационный бюллетень с вопросами или будущими интересующими темами. И если вам нужны ежедневные финансовые обзоры и комментарии, вы всегда можете найти меня на Twitter!

✌️Говори скорее,

Джеймс