Банковская система не разработана с учетом ваших лучших намерений. За прошедшие годы было множество примеров, когда банки действовали недобросовестно, взимая непомерные комиссии, манипулируя рынками, инвестируя в сомнительные производные финансовые инструменты, являясь субъектами Королевских комиссий и создав огромные кредитные пузыри. Тем не менее, нам по-прежнему говорят, что самое безопасное место для нашей с трудом заработанной валюты — банковская система. Я здесь, чтобы подчеркнуть, что это уже не так, и я покажу, что лучший способ управлять своими деньгами — это быть собственным банком.

GFC-хаос

Нам достаточно взглянуть на зверства мирового финансового кризиса примерно 2008 года как явно отвратительный пример неспособности банковской системы действовать в соответствии со своими фидуциарными обязанностями. Последовала масштабная государственная помощь, оплаченная долларами налогоплательщиков. Из всей коррупции, жадности и финансового неумелого управления только один человек попал в тюрьму в США.

Между тем, больше всего пострадали пенсионеры или те, кто приближается к пенсии. Это событие буквально разрушило жизнь миллионов людей с низким и средним доходом, а банкиры разбогатели до неприличия. Книга Майкла Льюиса «The Big Short» отлично описывает события, которые привели к тому, что мы сейчас называем МФК. Он раскрывает уровни мошенничества и коррупции в финансовой и банковской системе и освещает многие ключевые события. Экранизация одноименного произведения Майкла Льюиса также отлично справляется со своей задачей, я призываю всех посмотреть/прочитать «Большую игру на понижение», если вы еще этого не сделали. Я просто не могу отдать должное в этой короткой статье.

Борьбе с отмыванием денег

Банки были предметом многочисленных расследований по делу об отмывании денег. В следующих статьях вы найдете всего пару примеров только в Австралии.

https://www.abc.net.au/news/2020-09-24/westpac-money-laundering-austrac-fine-explained/12696746

https://www.afr.com/companies/financial-services/nab-and-cba-exposed-over-png-money-laundering-20210712-p588x2

Штрафы

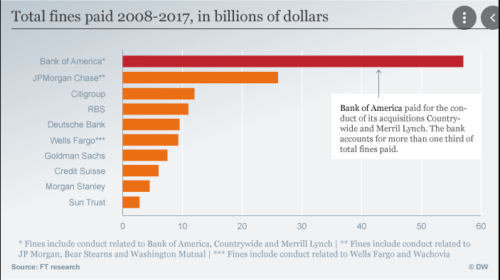

Многие финансовые учреждения были оштрафованы по бесчисленным причинам, и манипулирование рынком является лишь одним из примеров. В 2020 году JP Morgan был оштрафован за вмешательство в рынок золота. Они были оштрафованы на 920 миллионов долларов, однако многие считают, что этот штраф меркнет по сравнению с полученной прибылью. https://www.reuters.com/article/jp-morgan-spoofing-penalty-idUSKBN26K325. Рисунок 1 дает некоторое представление о банковских штрафах, наложенных некоторыми крупнейшими банками мира за последние годы. Эти штрафы часто составляют небольшой процент от прибыли, которую они получают от своей преступной деятельности. Это просто безумие думать об этом.

Рисунок 1. Банковские штрафы до 2017 г. Источник: https://www.dw.com/en/financial-crisis-bank-fines-hit-record-10-years-after-market-collapse/a-40044540

Банкиры и их гонорары

А как насчет скандалов с банковскими комиссиями? Быстрый поиск в Google выдает слишком много статей, чтобы упоминать о том, что банки были оштрафованы за завышение цен с клиентов, взимание платы за перерасход, взимание платы со студентов и пенсионеров сверх оговоренных условий, ошибочное взимание платы, взимание платы с умерших….. список можно продолжить. Опять выписывают небольшой штраф, «больше так не делай», шлепок по руке, и понеслось на следующую аферу.

Слишком большой, чтобы обанкротиться

"Слишком большие, чтобы обанкротиться". Это термин, который мы слышали много раз с 2008 года. Эти банки считаются слишком важными для экономической стабильности. Их бьют по запястьям за плохое поведение, и налогоплательщики выручают их, когда они действительно облажались. Где сдерживающие факторы? Почему эти мошенники не сядут в тюрьму?

Государственные гарантии и залог

Все вышесказанное является лишь простой иллюстрацией поистине прискорбного поведения банков, и кажется, что им это безнаказанно сходит с рук. Но вот на чем я хотел сосредоточить наше внимание в этой статье, я выделяю вышеперечисленные вопросы, чтобы привлечь внимание лишь к некоторым способам, которыми эти банки на самом деле занимаются. ваш капитал в опасности. Я говорю о ваши депозиты. Валюта, на которую вы обмениваете свое время, время, которое вы проводите вдали от своих семей, пот и усилия, на которые большинство из нас тратит более 45 лет своей жизни. Когда мы введем эту валюту в банковскую систему, мы берем на себя весь риск.

Всю жизнь вам говорили, чтобы вы безопасно положили свою валюту в банк. Насколько это безопасно? Из вышеприведенных примеров видно, что банки замешаны в весьма сомнительных сделках. Кроме того, они пытаются украсть валюту везде, где вы платите комиссию (не заставляйте меня начинать с комиссий банкоматов). У некоторых банков очень сомнительные балансы, и они создают избыточную валюту из воздуха через банковскую систему с дробными резервами, надувая огромные долговые пузыри.

«Но Даз, разве вы не слышали о схеме FCS (FDIC в США), правительство защищает до 250 тысяч долларов на каждого владельца счета в каждом учреждении».

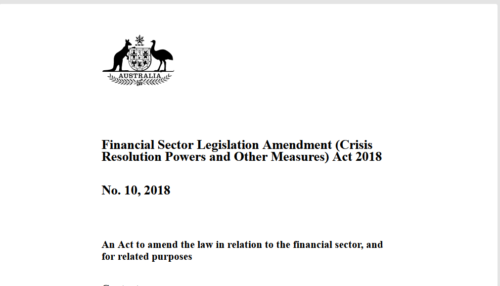

Ах, да, это хороший момент, спасибо, что подняли его. Но что касается нас, австралийцев, слышали ли вы о Законе о поправках к законодательству о финансовом секторе (полномочия по урегулированию кризисов и другие меры) от 2018 года (рис. 2)? Это довольно много, я могу понять, если вы не слышали об этом. Он также известен как Закон о спасении банков. За пределами Австралии поищите в своей юрисдикции то, что они называют. Если вы живете в стране G20, вы, скорее всего, найдете подобное законодательство. Следующие пункты соответствуют конкретному законодательству Австралии, но их также стоит прочитать людям из других стран.

Рисунок 2. Закон о внесении поправок в законодательство о финансовом секторе (полномочия по разрешению кризисных ситуаций и другие меры) 2018 г. Источник: https://www.legislation.gov.au/Details/C2018A00010

В соответствии с Законом о поправках к законодательству о финансовом секторе Австралии (полномочия по урегулированию кризисов и другие меры) от 2018 года, банковский регулятор APRA наделен особыми полномочиями по спасению «определенных инструментов». Когда этот закон был внесен в австралийский парламент в 2018 году, требовалась ясность в отношении того, какие «инструменты» были явно включены в эту терминологию «некоторые инструменты». Были даны заверения, что это не будет включать ежедневные сберегательные вклады, однако, пока требовалась юридическая ясность, этот законопроект был спешно пропущен через Сенат в присутствии только 7 из 76 членов.

С тех пор пытались дать юридическое толкование законопроекта, и действительно было обнаружено, что законопроект, не исключая конкретно сберегательные депозиты, дает банкам право спасать ежедневные сберегательные депозиты.

Так что же залог означает точно и когда это произойдет? В качестве примера, скажем, банки снова играют на рынках обеспеченных долговых обязательств / ипотечных ценных бумаг, и у нас есть еще одна серия дефолтов по ипотечным кредитам, этот кошмар начинает раскручиваться, и банк мамы и папы попадает прямо в самую гущу событий. Банк, находящийся на грани финансового краха, может конфисковать сбережения мамы и папы и выпустить акции этого (в противном случае терпящего крах) банка. Никакого разрешения не требуется, они могут просто воспользоваться этим правом, если им это необходимо.

Ваши сбережения улетучиваются в мгновение ока. «Но не беспокойтесь, мы дали вам часть акций банка». Интересно, как выглядит цена акций банка с чрезмерными долгами, неплатежеспособного, банкротящегося? Рисунок 3 иллюстрирует страдания граждан Кипра примерно в 2013 году, когда их сбережения были спасены обанкротившимися банками.

Рисунок 3. Помощь на Кипре — Источник: https://citizensparty.org.au/stop-bail-in

АПРА по-прежнему утверждает, что этот законопроект «не предназначен для включения ежедневных вкладов». Поэтому сенатор Малкольм Робертс внес на рассмотрение законопроект о банковских поправках (депозиты) 2020 года. Этот законопроект не сделал ничего больше и не меньше, чем просто попытался добавить конкретное исключение сберегательных депозитов в первоначальный закон. «В этом нет необходимости», — последовал ответ, и поправка была проголосована против. Какой вред в специальном исключении сберегательных вкладов путем принятия этого законопроекта, если оригинал не предполагал его включения? Это не имеет никакого смысла, просто проголосуйте за это. Но, увы, это не так, нужно спросить себя, каковы их намерения?

Удобно, что австралийские банки внесли изменения в свои условия депозитов, что, по-видимому, позиционирует банки для легализации депозитов. Пожалуйста, поймите тот факт, что это законодательство существует и действует в полной мере. По крайней мере, в Новой Зеландии они откровенны и честны в своих намерениях. См. рис. 4 для иллюстрации, используемой для объяснения помощи своим гражданам.

Рисунок 4. Помощь банка Новой Зеландии — источник https://www.buybullion.nz/bank-bail-ins/

Откуда взялась эта идея о залоге банка? G20, вот где. Ваша страна входит в G20? Вы проверили свои законы? Великобритания, США, ЕС, Канада и Новая Зеландия взяли на себя обязательства по спасению банков. Если вы пойдете по следу, он ведет от G20 к Международному валютному фонду (МВФ). В 2019 году МВФ оказал давление на правительство Австралии, чтобы оно сняло фасад и явно включило сберегательные депозиты. И где сходятся политики, руководители и члены МВФ? Всемирный экономический форум. Коллективная группа неизбираемых глобальных элит, формирующих глобальную политику.

Приведение его домой

Похоже, что банки могут вести преступную деятельность, обдирать вкладчиков с помощью комиссий, получать огромные прибыли, вознаграждать своих руководителей премиями и находить все возможные способы обмануть Среднестатистического Джо; но оказывается, что именно Средний Джо берет на себя весь риск. Должно быть существенное вознаграждение за весь этот риск, верно? Ага, а как насчет хороших сочных 0.15% на ваши депозиты. Что? Сказать еще раз?

Мы, как вкладчики, давать в долг банк наша физическая валюта. Они, в свою очередь, ссужают их в несколько раз через дробные резервы, взимают с нас непомерные комиссионные, играют с производными финансовыми инструментами, участвуют в практике отмывания денег И имеют право выручить наши сбережения, когда (а не только вопрос «если» ) набивают, а нам дают почти 0% за привилегию? WTF мы делаем? Давайте учтем инфляцию, и мы не только не получим вознаграждения, но и откатимся назад с угрожающей скоростью. Пока это происходит, банки получают прибыль, которая должна быть присуждена нам за то, что мы взяли на себя риск!!

Что, черт возьми, ты можешь сделать? Будь своим собственным банком плотины, вот что. Биткойн исправляет это.

Активы на предъявителя

Давайте ненадолго отвлечемся и рассмотрим, что такое актив на предъявителя? Актив на предъявителя — это актив, который не имеет каких-либо требований к контрагенту и считается оплаченным, когда он находится во владении. 20-долларовая банкнота в вашей руке является активом на предъявителя. Золотой самородок является активом на предъявителя. Других претензий к этим активам нет, они имеют окончательность. Актив принадлежит вам, потому что он в ваших руках, и он является окончательным, поскольку представляет некоторую ценность в силу своей способности быть обменянным. Владение активами на предъявителя является наиболее безопасной формой владения активами, поскольку они не могут быть конфискованы косвенными методами.

Когда вы кладете свои деньги в банк, вы больше не владеете этим активом на предъявителя. Вы отказываетесь от права собственности на имущество. Банк превращает ваш депозит в долговую расписку. Больше ничего.

Затем банк идет и строит кредит поверх этого актива на предъявителя, и депозит становится обязательством банка. Очень реальная и возможная опасность хранения вашей валюты в банке заключается в этой кредитной системе. Требований к наличным деньгам больше, чем наличных денег. Если мы все завтра пойдем к банкоматам/отделениям и попытаемся снять все наши требования, банковская система рухнет. Вот почему они устанавливают ограничения на снятие средств в банкоматах.

Вы когда-нибудь приходили в свой банк и пытались снять 10 тысяч долларов? Они задают вам всевозможные вопросы о том, 1. зачем, 2. для чего это, 3. когда вам это нужно? Эммм 1. Не твое дело, 2. Не твое дело, дай мне мои деньги, 3. Сейчас. Что если вы хотите купить машину в частном порядке и хотите перевести 30 тысяч долларов? Вы должны делать это небольшими шагами, запрашивать у банка разрешение на увеличение ваших лимитов, переводить и ждать, пока они будут установлены. Все это может занять несколько дней.

Банки обязаны внимательно следить за физическим движением наличных денег, от этого зависит вся их структура. Если они улавливают недоверие к системе, они закрывают отделения, отключают банкоматы и снижают лимиты на снятие средств. Они контролируют каждый аспект вашего доступа к вашим собственным депозитам. В любой момент по собственному желанию они могут помешать вам получить доступ к собственной валюте.

Будь своим собственным банком

Биткойн дает вам возможность быть вашим собственным банком. Биткойн децентрализован и не имеет разрешений. И биткойн является инструментом на предъявителя. Когда вы держите биткойн, на него нет других претензий. Это окончательно. Если я отправлю кому-то биткойны, как только это будет подтверждено в блокчейне, это будет полностью окончательным, и ни я, ни какая-либо другая третья сторона не будут претендовать на это. Лицо, владеющее ключами для разблокировки этого биткойна в бухгалтерской книге, является держателем биткойна как документа на предъявителя.

Что делает Биткойн еще более мощным, так это тот факт, что нет необходимости в посредниках, и он выполняется без разрешения. Если я хочу отправить кому-то биткойны на сумму 10 или 1,000,000,000 XNUMX XNUMX XNUMX долларов, никто не может вмешаться, и мне не нужно никого просить, пока у меня есть баланс и ключи, чтобы разблокировать этот баланс. Журнал дублируется и распределяется между узлами, транзакции проверяются и обновляются в реестре майнерами, и любой может проверить детали любой транзакции, которая когда-либо происходила. Никто не может никому запретить тратить свои монеты. Никто не может остановить, куда эти монеты отправляются и в каком количестве. Я не могу выделить эти моменты достаточно подробно, иногда они не оказывают влияния, но по сравнению с системой, в которой мы сейчас работаем, это чрезвычайно расширяет возможности.

Транзакции могут быть совершены в основной цепочке, что занимает около 10 минут для подтверждения за небольшую плату (рекомендуется подождать подтверждения 6 блоков ~ 60 минут, чтобы транзакция считалась окончательной и полностью необратимой). В качестве альтернативы, платежи могут быть отправлены в сеть Lightning второго уровня мгновенно и бесплатно (на самом деле комиссия небольшая, но она настолько мала, что мы можем ее игнорировать). Эта терминология и механика основной цепи и решений второго уровня будут предметом будущих статей, а пока представьте себе сеть Lightning, такую как Visa, и основную цепочку как систему Wire / уровень банковских переводов. Крупные и важные транзакции должны выполняться в основной цепочке, обычные транзакции в кармане / кошельке должны выполняться на молнии. Купить машину на главной сети, купить кофе на молнии, довольно просто.

Банковское дело без банковского обслуживания.

Биткойн обслуживает тех, у кого нет банковских счетов. Согласно отчету Всемирного банка за 2017 год (ссылка 1), 1.7 миллиарда взрослых во всем мире не имеют доступа к банковским услугам по сравнению с 2 миллиардами в 2014 году. Это по-прежнему ¼ населения мира. Финансовые технологии открывают доступ к основному праву человека на финансовую доступность. Биткойн и сеть Lightning открывают полностью децентрализованный и несанкционированный доступ к основным банковским услугам, платежным системам и возможности для людей совершать транзакции и хранить цифровые инструменты на предъявителя с окончательным платежом. Эти технологии открывают возможности денежных переводов, благодаря чему получателю больше не нужно платить большой процент за счет комиссий традиционных систем. Плата в 10 долларов мало что значит для западного мира, но она значит гораздо больше, если вы живете на 10 долларов в месяц.

Бегство капитала

Биткойн позволяет людям полностью держать свое богатство в голове (не рекомендуется, но, тем не менее, возможно). Никогда раньше у людей не было доступа к технологии инструментов на предъявителя, которые можно держать и носить с собой, куда бы вы ни пошли и какую бы границу вы ни пересекали, совершенно незамеченными. Вы когда-нибудь были за границей и должны были отметить декларацию о том, что у вас не более 10,000 20,000 долларов наличными? Вы знаете, почему это так? Скорее всего, это связано с контролем за движением капитала и риском оттока капитала. Правительствам не нравится, когда их граждане путешествуют со значительным богатством. Особенно, если это богатство может оказаться в других странах. Если бы вы упаковали чемодан, полный золота, и попытались бы пересечь границу с ним, как далеко вы могли бы продвинуться? Хотели бы вы выпустить его из виду? Или наличными, если на то пошло, что скажет таможня, если у вас в ручной клади XNUMX XNUMX долларов наличными?

Что, если ваша страна проводила какую-то социальную политику, которая не соответствовала тому, чего вы хотели от жизни? Что, если они гиперинфлируют свою фиатную валюту, а вы хотите получить гражданство где-нибудь со стабильной валютой? Что, если бы были диктаторы, применяющие социалистический/коммунистический контроль, и вам было бы достаточно? Есть ли какие-либо из этих ситуаций, в которых вы могли бы захотеть сбежать? С биткойнами вы можете хранить все свое богатство исключительно в своей голове. Представьте, что вы собираетесь в отпуск и начать новую жизнь, где вы хотите. Если вы можете вспомнить 12 или 24 слова, вы можете пересечь границу, получить доступ к мобильному телефону и интернету и начать новую жизнь, взяв с собой все свое богатство.

Вы можете быть в развитой стране, читая это и говоря: «Как будто…. какая разница". Но спросите себя: «А что если»? Что, если начнется третья мировая война?

Для нас, австралийцев, что, если мы подвергнемся вторжению из-за наших огромных полезных ископаемых и ресурсов? Что, если бы вам пришлось в течение нескольких часов покинуть свой дом? Разве вы не хотели бы, по крайней мере, понять эту технологию и понять возможности, которые она открывает? Я искренне надеюсь, что мне никогда не придется оказаться в положении, когда мне потребуется доступ ко всему набору функций, которые предоставляет биткойн, но эти возможности иллюстрируют варианты использования, которые мы наблюдаем в режиме реального времени по всему миру.

Что, если правительство решит, что им не нравится то, что вы искали в Интернете, и решит заморозить ваши банковские счета? Это именно то, что они делают в Китае. «Но мы совсем не такие, как Китай»……. не мы? Я не буду здесь разглагольствовать о цензуре и манипулировании средствами массовой информации, вы можете сделать свою собственную домашнюю работу в этом отношении. С 2020 года мы наблюдаем тревожный рост такого цензурного поведения. Кто знает, что будет дальше. Возможно, однажды мы дойдем до того, что захотим отказаться. Приятно знать, что мы можем.

Цифровые валюты Центрального банка (Central Bank Digital Currencies, сокращённо CBDC)

Вы слышали о цифровых валютах Центрального банка? ЕС, США, Украина и Австралия, и это лишь некоторые из них, уже заявили, что они близки к развертыванию одного из них (рис. 5), а в Китае он уже есть. Китай использует систему социального кредитного скоринга, чтобы манипулировать и принуждать своих граждан. Если вы сделаете то, что вам говорят, вы можете получить низкую процентную ставку по ипотечному кредиту, если вы этого не сделаете, может быть, они просто заморозят ваши счета. Может быть, они говорят вам, где и когда вы можете потратить свои деньги.

Рисунок 5. Цифровой евро — источник https://www.ecb.europa.eu/press/pr/date/2021/html/ecb.pr210714~d99198ea23.en.html

В западном мире CBDC будет означать, что у вас есть счет непосредственно в ФРС/Центральном банке. В обход традиционной банковской системы. Президент ЕЦБ Кристин Лагард, по словам МВФ, рассказала о некоторых функциях, которые может предоставить CBDC. В качестве примера она привела то, что у вас может быть определенный кредитный рейтинг, если вы едите органическую брокколи, но другой кредитный рейтинг, если вы любите пиво и пиццу. Социальное принуждение может прийти и оно будет осуществляться через денежную (валютную) систему. Дни фиатных валют сочтены, они это знают. Я подозреваю, что, несмотря на CBDC, они попытаются выиграть себе еще немного времени, рассказав о том, чем CBDC отличаются от фиатной системы. Не дайте себя обмануть, CBDC — это просто усовершенствованная версия той же системы фиатных валют. Система, предназначенная для того, чтобы сделать вас беднее, но с дополнительными функциями, позволяющими «вознаграждать» за хорошее поведение.

CBDC, скорее всего, будут развернуты за счет денежных средств, проверки цифровых стимулов. Людям это понравится, это бесплатные деньги. Затем они скажут вам, как долго вы должны потратить их, и в каких торговых точках вы можете их потратить. Но вам все равно, это были бесплатные деньги, и именно так они начинают спускаться по скользкой дорожке полного валютного контроля. Это звучит преувеличенно и немного конспирологически, но это хорошо задокументировано. Потратьте некоторое время на просмотр. Верите ли вы в то, что я говорю, или нет, просто спросите себя, что вы можете сделать, чтобы защитить себя, если что-то подобное произойдет?

Заключение

Биткойн дает вам возможность иметь окончательность в транзакциях и позволяет вам получить доступ к изначально цифровому, полностью неразрешенному активу на предъявителя. Никакое правительство, банк или учреждение не могут помешать вам тратить то, что вы хотите, когда хотите и на кого хотите. Биткойн при надлежащем управлении не может быть конфискован. Отключение Биткойна было бы равносильно отключению всего Интернета во всем мире, включая спутники, транслирующие блокчейн из космоса. Биткойн — это финансовая свобода. Когда дело дойдет до драки, люди будут выбирать, как они хотят совершать сделки в этом мире, это может занять некоторое время, но я убежден, что люди выберут децентрализованную и открытую денежную сеть без разрешений. Открытые системы всегда выигрывают. Биткойн выигрывает в долгосрочной перспективе. Может быть, вы все еще не уверены на 100%, но спросите себя, а что, если то, что я и многие другие говорят, верно? Вы хотите нулевую экспозицию? Начните усреднять долларовую стоимость в биткойнах, сгладить волатильность, получить немного шкуры в игре и начать свое образовательное путешествие.

С большой властью приходит большая ответственность.

Биткойн позволяет вам стать вашим собственным банком. Как только вы покупаете биткойн, у вас есть возможность решить, как далеко вы хотите зайти, чтобы стать собственным банком. В биткойнах есть поговорка: «Не твои ключи, не твои монеты». Если вы покупаете биткойны на бирже и сохраняете свой баланс на бирже, вы подвергаете себя возможной атаке этой биржи и безвозвратной потере ваших монет. Это невозможно отменить, потому что это не требует разрешения и цензуры, никто не может отменить любую транзакцию. Существует ряд решений для биткойн-кошельков, которые мы представим в ближайшие недели, но немного времени на поиск в сети покажет вам, что аппаратный кошелек (рис. 6) является наиболее безопасным способом хранения ваших биткойнов. Я настоятельно рекомендую хранить свои собственные монеты и свои собственные ключи, лично я использую аппаратные кошельки Ledger из-за их простоты использования, гибкости и интерфейса. Всегда покупайте аппаратные кошельки напрямую у производителя.

Резервные копии и управление ключами играют важную роль, и безопасность этих резервных копий также требует серьезного внимания. Если кто-то наткнется на вашу seed-фразу (фразу, которая используется для создания вашего кошелька, что-то вроде очень длинного пароля), он получит доступ к вашим ключам. Как уже упоминалось, мы углубимся в кошельки в ближайшие недели, но сейчас самое лучшее время для начала исследований. На ютубе много информации.

Рисунок 6— Аппаратный кошелек Ledger. Источник: https://www.investopedia.com/best-bitcoin-wallets-5070283

Одним из недостатков того, чтобы быть вашим собственным банком, является «окончательность» платежей, о которой мы упоминали ранее. Несмотря на то, что у этой окончательности расчетов есть много плюсов, есть один небольшой недостаток: транзакции не могут быть отозваны. Ошибка в адресе может означать безвозвратную потерю отправленных монет. Взлом биржи не может быть отменен. С большой силой приходит большая ответственность, ею нетрудно управлять, нужно лишь немного потрудиться и немного поучиться. Но нет ничего более вдохновляющего, чем знание того, что вы полностью контролируете свое богатство, и нет никакой третьей стороны, которая ни черта не может с этим поделать.

Вы берете на себя значительный риск, храня свое богатство в валюте в банковской системе. Обменяйте свою валюту на твердые деньги (биткойн), покупательная способность которых со временем растет, храните свои монеты на аппаратном кошельке, вступайте во владение этим цифровым активом на предъявителя и становитесь своим собственным банком.

Спасибо за чтение.

Рекомендации

- The Unbanked, отчет Findex за 2017 год. Всемирный банк, просмотрено 17 июля 07 г. https://globalfindex.worldbank.org/sites/globalfindex/files/chapters/2021%2017Findex%20full%20report_chapter20.pdf

- https://citizensparty.org.au/media-releases/government-sneaks-through-apra-bail-law-fuels-anti-bank-revolt

- https://www.legislation.gov.au/Details/C2018A00010

- https://www.aph.gov.au/Parliamentary_Business/Committees/Senate/Economics/BankingDeposits/Report

- https://www.ecb.europa.eu/press/pr/date/2021/html/ecb.pr210714~d99198ea23.en.html

- https://www.imf.org/en/News/Articles/2018/11/13/sp111418-winds-of-change-the-case-for-new-digital-currency

Дазбеа

некоторая действительно интересная информация, хорошо написанная и широко полезная для пользователя.

Спасибо за советы по ремонту кредита на этом превосходном веб-сайте. Несколько советов, которые я хотел бы дать людям, должны заключаться в том, чтобы отказаться от настоящего менталитета, который они могут купить сейчас, а заплатить позже. Как общество, все мы склонны повторять это для многих вещей. Это включает в себя отдых, мебель, а также предметы, которые мы хотим. Однако вы должны отделять желания от потребностей. Когда вы работаете над тем, чтобы поднять свой кредитный рейтинг, на самом деле вам нужны некоторые жертвы. Например, вы можете делать покупки в Интернете, чтобы сэкономить деньги, или вы можете обратиться к поставщикам секонд-хенд вместо дорогостоящих универмагов за одеждой.

Хорошо сказано, спасибо, что поделились своими мыслями.

Мы считаем, что это одна из областей, в которых наша система образования не справляется. Учащиеся покидают школьную систему, не разобравшись в таких понятиях, как потребности, желания, кредит, временные предпочтения, долги, вытягивание заработка из будущего… Если бы они это сделали, мы верим, что мир стал бы лучше.