Когда я начал свой инвестиционный путь, я пошел по пути многих розничных инвесторов. Я прочитал кучу рекомендованных книг по инвестированию, от Грэма до Гринблатта, от Пабраи до Линча. Я слушал бесчисленное количество подкастов и смотрел бесконечные часы на YouTube. Я провел исследование и решил пойти по стопам таких великих людей, как Уоррен Баффет. Я хотел быть стоимостным инвестором. Я хотел найти хорошие акции и купить их по низкой цене. Легко, верно?

Я научился оценивать компании, используя типичные модели дисконтированных денежных потоков, я научился читать финансовый отчет и анализировать балансы, отчеты о прибылях и убытках и отчеты о движении денежных средств. Со всей этой теорией я был полон энергии, взволнован, накачан, готов и вооружен, чтобы пойти и найти мой первый алмаз в необработанном виде.

Я быстро и резко наткнулся на препятствие. Алмазов не нашлось. Никто. Возможно, это немного преувеличено, но я просмотрел множество акций ASX, использовал скрининг, чтобы попытаться найти хорошие компании с оценками, которые соответствовали бы моему инвестиционному тезису, который обеспечил бы требуемую норму прибыли для вознаграждения моих усилий. Было буквально несколько компаний, которые соответствовали моим оценочным показателям, не говоря уже о том, чтобы найти их достаточно дешевыми, чтобы учесть печально известный «запас прочности».

В то время это было немного обескураживающе, я не был настолько наивен, чтобы думать, что найду его сразу, я знал из того, что читал, что инвестирование — это игра терпения, поэтому я проявил это терпение. Я наблюдал за рынками в течение следующих 12 месяцев. Я проанализировал сотни компаний, составил список компаний, которыми я хотел владеть, и провел расчеты, чтобы определить, какую цену я хотел бы заплатить. Проблема была в том, что все остальные думали об этих компаниях так же, они им тоже нравились. Проблема была в том, что они были готовы платить за них гораздо больше, чем я. И я имею в виду гораздо больше. Эти цены даже близко не соответствовали моим оценкам. Даже не на том же стадионе.

Перенесемся в март 2020 года, и у нас была резкая распродажа. Спад на 30–40% примерно за 30 дней. Я был очень взволнован (пандемия и глобальная катастрофа в стороне), вот, наконец, у меня появился шанс использовать часть этих денег, которые я накопил, которые лежали в банке, абсолютно ничего не делая для меня. Из множества акций, которые я отслеживаю в своих автоматизированных электронных таблицах с ценами, я нашел 3 акции, которые хотел купить. 3!!….. вот и все. Я не мог поверить, что после самой серьезной коррекции рынка за более чем десятилетие он предоставил мне только 3 акции, которые соответствовали моим ценовым целям. Не поймите меня неправильно, я очень хорошо справился с восстановлением после этих трех акций, но я был ошеломлен тем, что мне представили только три акции. Я ожидал испытать чувства, похожие на то, что я ребенок в магазине игрушек, когда у меня слишком много игрушек на выбор. Я ожидал, что мне придется иметь дело с мучительной перспективой решить, какие из моих любимых акций вернутся домой, а какие мне придется оставить. Три акции, которые соответствовали моим критериям, хотя и были хорошими акциями с хорошими балансовыми отчетами и хорошими фундаментальными показателями, не занимали слишком много места в моем списке желаний. Я, естественно, начал сомневаться в своих методах оценки, я перечитал некоторые книги, проверил свои формулы, переоценил свои ожидания и все равно не оправдал ожиданий.

«Что-то здесь не так», — сказал я себе. И здесь действительно начался мой путь к знаниям.

Как красная тряпка для быка, я был полон решимости выяснить, что, черт возьми, происходит. Я думал, что хорошо разбираюсь в том, как работают рынки, в потоках спроса и предложения, в определении цен и в работе печально известного Маниакального Мистера Рынка. Чем больше я начинал глубоко узнавать о сантехнике, лежащей в основе системы, тем больше я обнаруживал, как мало я действительно знал. Многое из того, что, как мне казалось, я знал, на самом деле было лишь «предполагаемым способом», которым это должно было работать, но на самом деле это далеко не так.

В этой статье я надеюсь продемонстрировать лишь некоторые из способов, которыми мы оказались в гигантских пузырях активов, которые мы переживаем в 2021 году. Эта статья будет в основном посвящена фондовому рынку, и, как и многие другие мои статьи, США только потому, что данные легче найти, но верьте, что тот же тезис применим практически ко всем фондовым рынкам в мире сегодня.

Я сосредоточу свое внимание на трех ключевых принципах, влияющих на фондовый рынок сегодня, которые демонстрируют ситуацию, с которой мы сталкиваемся. Вот эти 3 темы:

- Безрисковая норма прибыли и как она используется при оценке цен на активы

- Поиск доходности с упором на задолженность пенсионных фондов.

- Пассивные потоки — ETF, индексные фонды, 401k и розничные инвесторы.

Будет полезно, если вы хорошо разбираетесь в облигациях и доходности, чтобы иметь возможность полностью понять концепции, изложенные в этой статье. Пожалуйста, прочтите мою статью об облигациях для всестороннего и легкого для понимания введения.

Nasdaq

1. Безрисковая норма прибыли

В моей статье об облигациях мы рассказываем о количественном смягчении (QE) и о том, как ФРС использует эту программу QE для искусственного подавления доходности. Мы также рассмотрели, как казначейство США считается «безрисковой нормой доходности», и подчеркнули, как безрисковая норма доходности лежит в основе многих мировых финансов, включая остальную часть рынка облигаций. Искусственно удерживая ставки на низком уровне, мы подавляем естественное открытие цены, которое произошло бы на свободном и открытом рынке. Свободный и открытый рынок, естественно, определял бы реальную стоимость капитала. То есть какова будет естественная стоимость заимствования валюты для экономического роста.

Оказывается, когда мы искусственно подавляем доходность казначейских облигаций, мы не только искусственно подавляем доходность, которую можем получить на рынке облигаций, но также влияем на цены активов на других рынках, таких как акции и недвижимость. Недвижимость легко понять, потому что она удешевляет нашу стоимость займа, удешевляет наши выплаты, делает обслуживание долга более доступным. Люди могут приобрести инвестиционную недвижимость или купить дом побольше. Этот избыточный спрос на рынке недвижимости, обусловленный более низкой стоимостью капитала, приводит к росту цен на жилье и создает пузырь на рынке недвижимости. Но что не так просто определить, так это то, как низкие процентные ставки могут надувать пузыри в ценах на акции.

Многие розничные инвесторы не полностью понимают или понимают концепцию оценки акций. Многие инвесторы-любители просто покупают акции, потому что им «нравится компания», или они думают, что «цена будет расти», или «цена была 61 доллар на прошлой неделе, сегодня всего 59 долларов, она вернется». Мало внимания уделяется деловым циклам, балансовым отчетам, будущему потенциалу роста или конкурентным рвам. Однако профессионалы используют методы оценки, такие как модели дисконтированных денежных потоков, чтобы оценить, за сколько акции торгуются по отношению к будущей ожидаемой доходности. Они пытаются определить, торгуются ли акции с премией или со скидкой по отношению к их внутренней стоимости.

Модели дисконтированных денежных потоков

Не вдаваясь в подробности о моделях дисконтированных денежных потоков, мы расскажем об этом в следующих статьях, мы просто рассмотрим пример модели дисконтированных денежных потоков и переменных, которые входят в модель. Модель представляет собой просто уравнение, которое вы можете использовать, чтобы определить, как указано выше, торгуется ли акция с дисконтом или с премией к ее внутренней стоимости. Внутренняя стоимость может быть субъективной и выходит за рамки этой статьи, достаточно сказать, что на данный момент это мера стоимости компании, она учитывает такие вещи, как материальные и нематериальные активы, денежные средства, запасы, а также такие вещи, как прибыль. потенциал, потенциал роста и будущие результаты. Другими словами, в какую цену должна быть оценена эта компания с учетом всего, что вы выиграете, купив ее. Как и в большинстве случаев, существует множество способов скинуть шкуру, когда дело доходит до моделирования дисконтированных денежных потоков. Существует множество различных подходов, методов и вариаций формул для определения внутренней стоимости компании. Их легко найти в Интернете, если вы хотите получить более глубокое понимание помимо этой статьи, однако мы можем сказать, что обычно есть несколько постоянных переменных, которые часто встречаются. А именно, темп роста и ставка дисконтирования.

Обычно начинают с определения свободного денежного потока, как правило, с просмотра их самого последнего финансового отчета. Затем вы должны определить темпы роста, чтобы спрогнозировать ожидаемый нами рост этих денежных потоков в будущем. Затем вы используете ставку дисконтирования, чтобы определить, какую цену вы должны заплатить за эти будущие денежные потоки, которые обеспечат вам возврат ваших инвестиций. И вот тут-то и вступает в игру наш старый друг — управляемая ФРС казначейская ставка.

Когда инвесторы хотят сравнить яблоки с яблоками, они используют безрисковую норму доходности в качестве базового сравнения того, что они должны платить за акции. Например, если мы проявляем щедрость и предполагаем, что на данный момент безрисковая норма прибыли для казначейских облигаций США составляет 1%, мы предполагаем, что инвестор может вложить свои деньги в одну из этих облигаций и заработать 1%. каждый год практически без риска. Однако, если бы мы хотели взять на себя немного больший риск и купить акции, мы бы ожидали немного более высокую доходность, чем 1% от наших усилий, поэтому мы используем безрисковую норму прибыли в качестве сравнения в наших оценках. .

Давайте используем пример, чтобы попытаться проиллюстрировать это лучше. В этом примере я использую метод оценки, описанный в «Бухгалтерской книге Уоррена Баффета — Престона Пиша и Стига Бродерсона». Из уважения к интеллектуальной собственности авторов я не буду приводить конкретную формулу, эта книга продается по выгодной цене, и ее настоятельно рекомендуется прочитать каждому инвестору.

Эта формула учитывает балансовую стоимость (которая является показателем материальных активов компании), ставку дивидендов (сколько компания ежегодно выплачивает акционерам), темпы роста (насколько мы ожидаем роста компании с течением времени), ставку дисконтирования. (как мы уже подчеркивали) и срок владения (я обычно беру 10 лет).

Используя эту формулу, я оставил все переменные одинаковыми, кроме ставки дисконтирования. Ставки дисконтирования 1 %, 3 %, 5 %, 8 % и 10 % использовались для иллюстрации влияния этих различных уровней на оценку акций.

Рисунок 1. Пример модели дисконтированных денежных потоков

В этом примере я выбрал акции ASX под названием Super Retail Group (тиккер: SUL). Я решил, что сделаю вид, что провожу эту оценку по состоянию на июль 2020 года (за год до написания), чтобы быть более наглядным для этого примера. Таким образом, в день анализа акции торговались по $1. Добавляя балансовую стоимость из их финансового отчета, мы определяем темпы роста, наблюдавшиеся в предыдущие годы, и я предполагаю, что эти темпы роста будут продолжаться и в будущем. Затем мы учитываем последнюю выплату дивидендов, предполагая, что она будет продолжаться и в будущем, а наша таблица и формула сделают все остальное. Мы видим, что теперь у меня есть целевые цены для каждой из упомянутых ранее ставок дисконтирования.

Как уже говорилось, инвесторы часто используют эти модели, чтобы получить сравнительную оценку с безрисковой нормой прибыли. Мы установили, что предполагаем текущую безрисковую норму прибыли в размере 1%. Мы можем видеть, что при ставке дисконтирования 1%, примененной к модели DCF, это говорит о том, что если бы я купил SUL за 11.00 долларов, я мог бы ожидать получения 1% прибыли из года в год в течение 10 лет владения. В настоящее время акции торгуются на уровне 8.06 доллара, исходя только из текущей цены и оценки DCF, это выглядит как дешевая цена для акций. Возможность купить акцию по цене 8.06 доллара означает, что я получу ее со скидкой по сравнению с ожидаемой доходностью в 1%.

Но если 1% — это моя безрисковая ставка, не хочу ли я немного больше отдачи от вложенных средств, чтобы взять на себя больший риск? В конце концов, это розничный магазин, они могут разориться, я могу потерять все свои деньги!! Я снова запускаю свою модель, но на этот раз использую 3% в качестве требуемой нормы прибыли и сравниваю результаты. 9.19 долларов США. Если я могу купить акцию менее чем за 9.19 доллара, я могу ожидать доходности выше 3% в годовом исчислении. Следовательно, при сегодняшней цене в 8.06 доллара она все еще может считаться дешевой, мне просто нужно решить, стоит ли доходность 3%. дополнительный риск, который я беру на себя, по сравнению с тем, что я могу получить без риска от казначейских облигаций.

По мере того, как я поднимаюсь выше с требуемой ставкой дисконтирования, я вижу, что текущая цена начинает выглядеть все менее и менее привлекательной. Если бы я хотел получать 10-процентную годовую доходность за свой риск владения этими акциями, мне пришлось бы покупать эти акции по цене ниже 5.10 доллара. Другими словами, если я требую доходность в 10%, эта акция теперь выглядит переоцененной.

Теперь мы можем видеть в этом примере, что чем ниже манипулируемая ФРС безрисковая норма доходности, тем более привлекательными начинают казаться акции в сравнении. Развернув эту мысль, если ФРС позволит ставкам подняться до уровня, который, по мнению многих, будет естественным рыночным равновесием где-то между 4–6% (давайте для простоты возьмем 5%), безрисковая норма доходности составит 5%. будет эталоном, который мы установили бы для сравнения всех других доходностей. Наши акции SUL уже торгуются с премией к нашей новой безрисковой норме прибыли на уровне 7.72 доллара при 5%. Так зачем нам брать на себя чрезмерный риск для Меньше возвращаться? Мы бы не стали. Если ФРС позволит доходности казначейских облигаций расти, огромные акции переоценки В результате рынок поймет, что они переплачивают по сравнению с безрисковой ставкой, и начнется колоссальная распродажа.

В моей статье об облигациях мы видели, что ФРС не может допустить распродажи на фондовом рынке, потому что это приведет к началу массовых ликвидаций, это окажет обратную связь на себя. То же самое произойдет и с рынком облигаций: массовая распродажа, когда люди устремятся к доллару, который кажется безопасным. Это окажет дополнительное давление на ставки, снова подпитывая себя еще больше. Мы находимся в вечной петле гибели.

Чем ниже ставки, тем дешевле акции кажутся людям, ищущим дом и потенциальную прибыль на свой капитал. Это приводит нас к следующему топливу для огня, которое является пузырем активов на фондовом рынке… .. поиск доходности.

2. Поиск доходности

И облигации, и акции играли решающую роль в типичных инвестиционных портфелях, особенно в инвестиционных портфелях хедж-фондов, финансовых управляющих, семейных офисов, пенсионных фондов и фондов национального благосостояния. Портфель акций/облигаций 60/40 был игрой из учебника для институциональных игроков, обеспечивающей идеальное соотношение риска и вознаграждения. Это сбалансированное соотношение вознаграждения/риска требует одного ключевого компонента… получение достойной доходности по облигациям.

По мере того, как доходность облигаций сокращалась и сокращалась в течение последних 40 лет, мы дошли до точки, когда вознаграждение за владение облигацией было незначительным. На самом деле, как только мы учитываем инфляцию (см. эту статью для лучшего понимания инфляции), мы гарантированно теряем деньги. Звучит как хорошая сделка, верно?

В последние несколько лет мы видим, как все больше и больше организаций убегают от традиционной «безопасности» облигаций в поисках доходности, в поисках реальной прибыли на свой капитал. Куда они идут искать? Фондовый рынок.

Примечание: как вообще существует рынок облигаций, я слышал, вы спрашиваете? Зачем людям тратить свое время на инвестиционный инструмент с отрицательной доходностью? Ну, проще говоря, некоторым это поручено. Да, некоторые коммерческие банки и фонды, такие как пенсионные фонды, фактически уполномочены держать облигации… сумасшедший, эй? Кроме того, многие из этих фондов уполномочены своим собственным управлением поддерживать определенное соотношение акций и облигаций, они также регулируются тем, какие типы активов они могут удерживать и какие инвестиционные классы инструментов они могут удерживать.

Давайте сосредоточим наше внимание конкретно на пенсионных фондах, поскольку они являются хорошим примером для объяснения того, как этот «поиск доходности» влияет на оценку акций. Пенсионные фонды, говоря простым языком, представляют собой один большой фонд пассивов. Фонды, подобные фондам муниципалитетов в США, имеют чрезмерную задолженность по пенсионным обязательствам. Это означает, что у них слишком много обещаний заплатить своим давно вышедшим на пенсию полицейским, пожарным и государственным служащим, чем у них есть капитал, доступный в рамках фонда в долгосрочной перспективе. Понятно, что этим пенсионным фондам требуется около 7–8% прибыли на их капитал, чтобы оставаться платежеспособными. Это не было такой проблемой, когда они могли получить 5% на свой портфель облигаций. Это становится намного более тревожным, когда они могут получить только 2%.

Давайте посмотрим на некоторые красивые круглые числа, чтобы лучше понять это:

Предположим, что активы фонда составляют 1 миллиард долларов.

Наше разделение портфеля 60/40 показывает, что наше распределение портфеля составляет 600,000,000 400,000,000 XNUMX долларов США для акций и XNUMX XNUMX XNUMX долларов США для облигаций.

Исторически доходность портфелей облигаций составляла 4–6%, тогда как доходность портфелей акций составляла 8–10%.

Предположим, что порог пенсионных обязательств составляет 8%, нам необходимо достичь 8%-й доходности наших инвестиций, чтобы покрыть расходы и не подорвать нашу основную сумму в 1 миллиард долларов.

Облигации, которые обычно являются более стабильным активом, предсказать немного легче, поэтому мы определили, что наша годовая доходность в этом году составит 6%. Хорошо для нас!! Таким образом, 6% от наших 400,000,000 24,000,000 XNUMX долларов = XNUMX XNUMX XNUMX долларов.

Помните, что наше требование оставаться платежеспособным составляет 8%. Следовательно, целевая доходность = 0.08 * 1 миллиард долларов = 80,000,000 XNUMX XNUMX долларов.

Таким образом, требуемый доход от акций составляет 80,000,000 24,000,000 56,000,000 долларов США — XNUMX XNUMX XNUMX долларов США = XNUMX XNUMX XNUMX долларов США.

Таким образом, требуемая доходность в процентах от портфеля акций составляет 56,000,000 600,000,000 9.33 долларов США / XNUMX XNUMX XNUMX долларов США = XNUMX%.

Достигнув 6% по нашим облигациям, нам нужна доходность в размере 9.33% от нашего портфеля акций. У нас отличная инвестиционная команда, надеюсь, в этом году у нас все будет хорошо.

Но…. у ФРС есть программа количественного смягчения, снижающая доходность до 1% из-за недавних рыночных потрясений. Это повлияло на весь рынок облигаций. Теперь, даже если взять на себя немного больший риск, приобретая больше высокодоходных (низкокачественных) облигаций, лучшее, что мы можем получить в этом году, — это 2%, при условии отсутствия дефолтов.

Давайте вернемся к нашему фонду и снова подведем итоги.

Доходность новой облигации: 0.02 * 400,000,000 8,000,000 XNUMX долларов США = XNUMX XNUMX XNUMX долларов США.

Требуемый возврат акций: 80,000,000 8,000,000 72,000,000 долларов США — XNUMX XNUMX XNUMX долларов США = XNUMX XNUMX XNUMX долларов США.

Новая требуемая доходность в процентах от нашего портфеля акций: $72,000,000 600,000,000 12/$XNUMX XNUMX XNUMX = XNUMX%

Хммм, теперь у нас могут быть проблемы.

Теперь мы выяснили, что нам нужно 12% от нашего портфеля акций, чтобы оставаться в плюсе для фонда. Проблема в том, что теперь каждый фонд гонится за тем же, что и мы, и, как мы также видели ранее, стоимость акций становится все выше и выше, поскольку все начинают гоняться за этой доходностью, используя безрисковую норму доходности в качестве измерительная линейка.

Пенсионный фонд вынужден либо смириться с более низкой доходностью и начать проедать свою основную сумму, либо гнаться за большей доходностью, принимая на себя больший риск. Для 1-го варианта, каждый год, когда они позволяют своей основной сумме разрушаться, их требуемая доходность будет увеличиваться из-за этой эрозии основной суммы. Это будет оказывать большее давление на них, зарабатывая все более высокую прибыль каждый год, пока это продолжается, копая все более и более глубокую яму. Чаще всего они выбирают вариант 2, гонятся за более высокими ценами, продвигаясь дальше по кривой риска, покупая облигации с более высокой доходностью (больше риска) и покупая более рискованные акции, пытаясь получить более высокую доходность. Возможно, они смотрят на свою модель управления и переоценивают разделение портфеля 60/40. Может быть, они вкладывают больше капитала в портфель акций и делают его 70/30 или 80/20?

Одно можно сказать наверняка, больше внимания уделяется фондовому рынку для более высокой доходности. С этим приходит больше потоков капитала, поскольку они перебалансируют свои портфели. Акции старых устойчивых голубых фишек падают на дно кучи стоимости, и на смену им приходят акции роста в надежде на эти неуловимые двузначные доходы.

Пенсионные фонды являются лишь одним из примеров того, как этот поиск доходности среди традиционных фондов вызывает сдвиг в традиционном надежном инвестиционном портфеле и, таким образом, концентрирует больше капитала на фондовом рынке. Это увеличение спроса на акции приводит к повышению цен. Институциональные денежные потоки, несомненно, оказывают сильное влияние на общую оценку рынка, но давайте не будем полностью забывать и о маленьком парне. Это приводит нас к пункту 3, пассивным притокам.

3. Пассивные притоки.

Если вы читали какие-либо популярные книги по инвестированию, изданные за последние несколько десятилетий, в том числе библию каждого самопровозглашенного стоимостного инвестора, «Разумный инвестор» Бенджамина Грэма, вы часто встречаете общую тему. Купить рынок.

Снова и снова было доказано, что многие профессиональные управляющие капиталом и активно управляемые взаимные фонды не могут победить рынок. Стратегии активного инвестирования, когда аналитики анализируют движения рынка и выбирают отдельные акции, часто не соответствуют общим результатам рынка. Добавьте несколько процентов на комиссию за активное управление, и эта неспособность превзойти рынок еще больше усугубится, если мы учтем эти комиссии. Зачем тогда вам платить кому-то непомерные гонорары за привилегию отставать от рынка? Многие не будут, и тенденция такова, что все больше и больше людей этого не делают. Тот факт, что большинство фондов отстают от рынка, становится хорошо известен как в инвестиционных кругах, так и среди розничных инвесторов.

Грэм в «Разумном инвесторе» часто подчеркивал, что выбор акций может быть трудным, и тем, кому не хватает времени, преданности делу, знаний и страсти к этому, они просто не должны этого делать. Он выступал за покупку индекса, чтобы получить доступ к рынку в целом. Это обеспечивает диверсификацию во вселенной акций, сглаживает волатильность и повышает доходность. Многие книги по инвестициям, изданные впоследствии, повторяли те же мысли, и по мере того, как мы становились ближе к пониманию человеческого поведения и психологии рынка, эти мысли дополнительно подкреплялись удалением эмоций из торгового поведения людей.

По мере развития рынков менялись и инвестиционные инструменты, доступные инвесторам. Введение фондов, торгуемых на бирже, предоставило инвесторам доступность, ликвидность и торгуемость. Когда-то, если у вас был капитал для пассивной стратегии, вы отдавали его во взаимный фонд. Многие из этих фондов имели определенные структуры и ограничения на доступ к вашему капиталу. Если, например, вам нужен был доступ к вашему капиталу в спешке, это не всегда было возможно в короткие сроки. Многие фонды будут иметь минимальное время блокировки этого капитала или минимальные сроки до 12 месяцев уведомления о выводе ваших средств. Введение фондов, торгуемых на бирже, позволило инвесторам получить доступ к преимуществам фонда, но позволило им торговать паями фонда на бирже так же, как отдельными акциями.

Во вселенной биржевых фондов (ETF) у нас теперь есть как активно управляемые, так и пассивно управляемые фонды. Здесь мы открываем третью часть нашей головоломки, которая ведет к более высоким пузырям активов, пассивно управляемым ETF.

Пассивно управляемые ETF стали очень популярными в последние годы, в основном из-за их низкой структуры комиссии и производительности. Существует множество различных способов структурирования ETF с пассивным управлением, а также множество различных способов получить доступ к различным рынкам. Есть ETF, которые предоставляют доступ к облигациям, акциям и даже к недвижимости. В этих широких рубриках есть ETF, которые отслеживают конкретные индексы, рынки или отрасли. Например, есть ETF, ориентированные на акции горнодобывающей промышленности, акции развивающихся рынков, высокодоходные облигации или коммерческую недвижимость. Практически при любой комбинации рынка и инвестиционного инструмента, которую вы можете себе представить, вы, скорее всего, найдете для этого ETF.

ETF — отличный способ для инвестора получить доступ к различным инвестиционным инструментам без необходимости читать (или понимать) финансовые отчеты или понимать макроэкономические факторы или понимать, как геополитическая напряженность может повлиять на рынки. Это универсальный инвестиционный магазин, припаркуйте свою валюту, уходите и забудьте об этом. Пусть рынок ищет его.

Инвесторы могут использовать стратегии усреднения долларовой стоимости в ETF, чтобы последовательно увеличивать свое состояние с течением времени. И поскольку они торгуются на бирже, они считаются очень ликвидными, а это означает, что вы обычно можете легко закрыть свою позицию и получить доступ к своему капиталу по мере необходимости.

В частности, индексные ETF являются очень популярным инвестиционным инструментом для инвесторов. Что такое индексный ETF? Типичный фондовый индекс — это просто ETF, который покупает все акции, входящие в определенный индекс. Индекс представляет собой набор акций, отвечающих определенным заранее определенным критериям. Вы, вероятно, знакомы с популярными индексами, о которых сообщают в финансовых СМИ, такими как индекс Доу-Джонса или S&P500. Эти индексы позволяют инвесторам быть в курсе движений рынка в целом. Например, S&P500 — это индекс, созданный Standards & Poor. Этот индекс содержит 500 крупнейших компаний, торгуемых на биржах США, которые соответствуют определенным критериям отбора. Мы не будем вдаваться в подробности этих критериев, однако пока достаточно сказать, что эти 500 компаний являются просто 500 ведущими компаниями с точки зрения рыночной капитализации среди доступных для инвестиций, публично торгуемых компаний на фондовых биржах США.

Таким образом, ETF, который отслеживает S&P500, будет биржевым фондом, который пассивно (что означает отсутствие дальнейших размышлений, процесса отбора или предвзятости) покупает взвешенное по рынку распределение этих 500 акций за каждый доллар, поступающий в фонд.

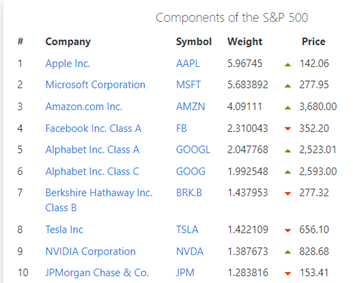

По состоянию на июнь 2021 года общая рыночная капитализация 500 компаний, входящих в индекс S&P500, оценивается примерно в 36 триллионов долларов США. Таким образом, каждая компания во вселенной составляет процент от этой суммы в 36 триллионов долларов в соответствии с рыночной капитализацией их отдельных компаний. На рис. 2 представлен список текущей 10 лучших (июль 2021 г.)

Рисунок 2. Топ-10 акций SP500 — источник <https://www.slickcharts.com/sp500>

Apple Inc, крупнейшая компания с точки зрения рыночной капитализации, составляет почти 6% этой общей рыночной капитализации. В то время как такая компания, как Ralph Lauren, является одной из самых маленьких и составляет всего 0.015% рыночного веса. На 10 лучших акций S&P500 приходится более 25% общей рыночной капитализации. Таким образом, одним только этим 10 компаниям легко повлиять на показатели всего индекса в целом, как это было в 2020–21 годах.

Почему это важно? Это важно из-за пассивных потоков. Все больше и больше розничного инвестиционного капитала течет в эти пассивные инвестиционные инструменты. В Австралии мы привыкли к нашей пенсионной схеме. % нашего дохода автоматически распределяется в пенсионные фонды для инвестирования на нашу пенсию. Многое из этого активно управляется, но часть управляется пассивно, и суперфонды используют подобные ETF для инвестирования от своего имени. США имеют свою инвестиционную систему 401k. Система 401k представляет собой план с установленными взносами, в котором сотрудники могут делать взносы на свои пенсионные счета наряду с возможностью дополнительных взносов работодателя. Однако инвестированием этих средств часто непосредственно управляет сам работник. И, как вы уже догадались, большая часть этого капитала в конечном итоге инвестируется в пассивные инструменты, такие как индексные ETF.

Проблема здесь в том, что этот пассивный приток на рынки искажает ценовые сигналы. Огромная стена денег, которая постоянно течет на рынки, устраняет естественное открытие цен, которое существует между нормальной экономикой спроса и предложения.

Когда профессиональные учреждения активно инвестируют, они изучают финансовые показатели, проверяют балансовые отчеты, проводят модели DCF и пытаются определить внутреннюю стоимость этих акций, пытаясь определить, торгуются ли акции с премией или со скидкой по сравнению с их оценкой.

Пассивные индексные фонды не занимаются этим открытием цены. Их структура и управление обязывают их вслепую инвестировать весь капитал в индекс, который они отслеживают по индексному рыночному весу для каждой акции.

Это означает, что на каждый доллар, поступающий в фонд, они автоматически покупают акции Apple на сумму 1 доллара и акции Ralph Lauren на 0.06 доллара. Независимо от того, переоценены акции или нет. Неважно, торгуется ли Tesla по цене, умноженной на прибыль в 0.0015 раз (Уоррен Баффет предпочитает держать PE ниже 1000), каждый доллар, поступающий в пассивный индексный фонд, автоматически распределяет ~ 15 акций Tesla в соответствии с их рыночным весом. вклад в индекс.

Популярность пассивных индексных фондов с годами значительно выросла, и по многим причинам, о которых мы уже говорили, трудно превзойти рынок, поэтому просто покупайте его. Но эти крупные потоки капитала сводят на нет то нормальное открытие цен, которое в противном случае было бы обнаружено. Подсчитано, что до 45% рыночных фондов приходится на пассивно управляемые фонды, а это означает, что половине спроса, который гонится за предложением, все равно, по какой цене он платит за акции. Они просто продолжат покупать акции по любой цене. Это тревожная статистика, которая действительно помогает объяснить, почему фондовый рынок кажется таким перекупленным.

Приведение его домой

Есть ряд финансовых учреждений, которые в соответствии со своими уставами обязаны приобретать определенные виды инструментов, им очень трудно отклоняться от портфелей акций/облигаций. Они не могут сидеть в кассе, они должны использовать эти средства согласно своему уставу. Некоторые, как эти пенсионные фонды, должны не только размещать эти фонды, у них есть расходы, которые диктуют доход, который они должны получить, чтобы оставаться платежеспособными.

Искусственно заниженная доходность вынуждает цены на активы стремительно расти, учреждения обязаны платить цену за эти акции, чтобы просто получить доступ к акциям, которые они уполномочены поддерживать.

Эффект Кантильона означает, что богатые первыми получают доступ к капиталу и первыми приобретают активы, прежде чем они взлетят вверх.

Розничные инвесторы продолжают слепо вливать свой капитал в ведро, преследуя эти цены выше по мере их роста, при этом не используя ценовое открытие в процессе, гарантируя, что они заплатят максимальные деньги в течение этого периода пузыря.

Но спросите себя, учитывая все, что мы узнали, почему эти цены не являются параболическими? Почему они точно не соответствуют кривой денежной массы M1? Почему мы до сих пор наблюдаем падение рынка и небольшие распродажи, и почему эти распродажи быстро выкупаются?

Для того, чтобы была распродажа, кто-то должен продавать, верно? Кто-то каждый раз продает достаточно на каждом из этих митингов. Кто они? Это люди, которые не уполномочены своими уставами иметь определенные отчисления в определенные инвестиционные инструменты. Это люди с большим собственным капиталом, которые могут нанять лучших из лучших, чтобы они выполняли работу за них, оценивая то, что недооценено, и то, что чрезвычайно переоценено. Это люди, которые понимают структуру рынка и понимают, что почти половина капитала, поступающего на рынок, будет слепо покупать акции по любой цене. На каждую покупку есть продавец, спросите себя, на чьей вы стороне? Вы человек, покупающий все и вся по высокой цене (и да, это включает в себя австралийцев со средствами в Super), или вы человек, который знает, что акции переоценены, сначала получает доступ к бесплатной валюте, сначала покупает активы и продает в каждый и каждый митинг?

Заключение

При использовании традиционных моделей дисконтированных денежных потоков в 2021 году почти каждая акция на основном мировом рынке будет оценена по высокой цене. Я надеюсь, что смог выделить лишь пару причин, по которым это может быть так: поиск доходности, безрисковая норма прибыли и пассивные притоки действительно объясняют многое из того, что мы потеряли в условиях нормального определения цены на свободном и открытом рынке. Часто можно увидеть, как акции торгуются с коэффициентами, кратными их доходам, даже кратными их доходам. Но Средний Джо не мудрее. Книги, которые мы читали, побуждали нас использовать эти инструменты как пассивно управляемые фонды. Но когда мы это делаем, наш капитал конкурирует с этими задолжавшими пенсионными фондами, которые изо всех сил пытаются оставаться платежеспособными, и с заоблачными оценками акций от парней, которые «знают, что они делают». Эта конкуренция продолжает разжигать огонь, ведущий к еще более высоким оценкам. Тем временем состоятельные люди и семейные офисы с удовольствием разгружают свои сумки.

ФРС попала в бесконечный цикл постоянного обесценивания валюты посредством печатания денег и количественного смягчения. Это, в свою очередь, подливает масла в огонь благодаря эффекту Кантильона (о котором мы узнали в предыдущих статьях), поскольку эта валюта попадает в цены активов. Подавление доходности затем еще больше подпитывает пузырь активов, как мы подчеркивали в этой статье.

Итак, что же делать Среднему Джо? Мы видели, что валюта движется назад из-за инфляции, мы не получаем никакой выгоды, удерживая валюту в банковской системе, поскольку нет возврата за риск, которому мы подвергаемся при этом (и не заблуждайтесь, мы действительно несем значительный риск с банками). , это будет темой моей следующей статьи). Активы выталкиваются все дальше и дальше за пределы досягаемости системы, которая может рухнуть всякий раз, когда ФРС решит, что с них достаточно. Когда они решают это, пузырь лопается; если они этого не сделают, валюта рухнет (см. Веймарскую республику 1920-х годов), или она взорвется сама по себе другими способами через событие черного лебедя, которого мы не предвидим.

Честный и правдивый ответ, и класс активов, к которому я снова и снова возвращаюсь, чем больше узнаю об этой сумасшедшей финансовой системе, — это твердые деньги. Золото, серебро и биткойн. Это единственный класс активов, который у нас остался как у людей со средним/низким доходом. И очевидно, что сюда обращаются и богатые. Когда они продают нам эти активы, они не держат их в наличных деньгах и не держат в облигациях. Эти крупные игроки сейчас предпринимают шаги, чтобы позволить своим моделям управления владеть биткойнами, и существует множество доказательств, подтверждающих эту тенденцию.

К сожалению для нас, у больших мальчиков есть способы манипулировать как драгоценными металлами, так и криптовалютными рынками, и они это делают. К счастью для нас, это означает, что эти цены искусственно подавленный. Я предпочитаю искусственно заниженные цены, чем искусственно завышенные. Сейчас идеальное время для покупки этих активов, когда они в депрессии. Богатые владеют средствами массовой информации, и они распространяют страх, неуверенность и сомнение (FUD) в отношении таких активов, как биткойн, встряхивая новых участников и пугая их с их позиций, показатели сети подтверждают это. Прочитайте эту статью, чтобы понять больше.

Просто нет другого способа защитить себя от финансовой тирании центральных банков, кроме твердых денег. Они должны продолжать делать то, что они делают, и они будут делать это столько, сколько смогут. Это не означает, что с этого момента акции больше не будут расти, и что вы не сможете временно увеличить богатство, но мы делаем это по прихоти центральных банков, это не свободный и открытый рынок, они могут закрывать краны, когда им удобно, вот почему я сейчас не люблю рынки. Я разбираюсь в сантехнике больше, чем многие люди, которых я знаю, поэтому я пишу эти статьи, и я напуган до смерти.

Биткойн — это надежда. Биткойн — лучший способ для обычного человека защитить то, что он так усердно накапливает. Мы не получаем выгоды от этого постоянного надувания пузыря активов, потому что мы еще не владеем достаточным количеством активов, мы все еще пытаемся их накопить. Но эта шарада когда-нибудь закончится, и кончится она плохо. Конечно, мы выиграем от всего, чем мы можем владеть сейчас, но получим ли мы адекватный сигнал до того, как власть имущие решат, что это аннулируется? Узнаем ли мы этот сигнал, если/когда он появится? Скажут ли нам СМИ начать раскручивать наши активы, или мы продолжим слышать такие вещи, как «Инфляция преходяща», «Мы повысим процентные ставки в 2024 году», «Скоро начнется сокращение печатания денег». Они честно предупредили нас в 2008 году? Кто проиграл? Налогоплательщики выручили банки, оценка активов упала, но многие из больших парней достаточно рано раскрутились или были спасены. Пенсионные счета мамы и папы были полностью уничтожены. Где было их спасение?

Система разработана определенным образом, и по большей части она поддерживает наше здоровье и занятость (в основном). Но это также держит нас в качестве рабов за заработную плату. Он балансирует на грани нестабильности, и единственный способ удержаться на плаву — это обесценивание валюты, которое опустошает средний класс. Единственное, что мы можем сделать, это обучаться и готовиться, и, может быть, просто может быть, мы действительно сможем извлечь выгоду из того, что неизбежно, когда все это раскрутится. Может через год, может через 20 лет. На данный момент нет лучшего актива, на который я бы хотел обменять свою с трудом заработанную валюту, кроме как на твердые деньги. Пожалуйста, поймите, однако, что при распродаже на рынке золото, серебро и биткойн, скорее всего, также пострадают в краткосрочной перспективе. Не паникуйте. Когда рынки распродаются, люди покрывают свою маржу, они продают все и вливаются в доллары США, это также потянет драгоценные металлы и биткойн, но они будут быстро восстанавливаться. Повторим еще раз: «Средний Джо» не получит достаточного сигнала, чтобы действовать и продавать раньше больших парней, но, сидя в наличных деньгах между моментом и потом, вы откатываетесь назад.

Когда обесценение валюты прекратится, цены на эти твердые денежные активы вскоре после этого взлетят вверх. Когда это происходит, цены на активы падают. Затем я посмотрю на то, чтобы обменять мои дорогие твердые деньги на депрессивные активы и таким образом увеличить свое богатство. Глупо пытаться приобретать активы, когда они находятся на рекордно высоком уровне. Потенциал акций продолжать расти ограничен здесь. Честно говоря, я, вероятно, не буду обменивать свои биткойны на другие активы, золото и серебро да, но не на свои биткойны. Я, скорее всего, займу под него. Подробнее об этом будет рассказано в следующих статьях.

Помните, что пенсионные фонды, гонящиеся за 12-процентной доходностью, не смогут поддерживать этот уровень в годовом исчислении, просто нет 12-процентного совокупного роста, доступного при текущем уровне акций. Все больше и больше людей хотят уйти на пенсию, а карантин вызывает все больше и больше проблем с трудоустройством. Увеличение ставки выхода на пенсию увеличит пенсионные обязательства, а это означает, что им нужно будет добиваться еще большей доходности. Это плохо кончится, письмо на стене, если мы не поленимся прочитать его.

Сейчас мы хотим накапливать активы, которые защитить нас в спаде. Мы хотим продавать активы, когда они находятся на рекордно высоком уровне, а не покупать их. Мы должны быть готовы к большой распродаже на рынке, позиционируя себя, чтобы извлечь из этого выгоду, когда она произойдет. Но наличные вам не друг.

Золота и серебра биткойнов не хватает, центральные банки не могут напечатать их больше, они не могут напечатать их из воздуха, они не контролируют их обесценивание. Но все 3 со временем вырастут в своей покупательной способности. Я считаю, что биткойн ускоряется быстрее, чем другие, он по-прежнему является недооцененным классом активов, он по-прежнему считается второстепенным, но я могу пообещать вам, что профессиональные деньги сейчас движутся.

Используйте стратегии усреднения долларовой стоимости, чтобы купить биткойн и сгладить любую волатильность, обменяйте лишнюю фиатную валюту за пределами ваших чрезвычайных фондов (что бы это ни значило для вас) на твердые деньги, такие как биткойн. См. мою предыдущую статью об инфляции, где приведены примеры расчета средней стоимости в долларах (DCA) и преимущества, которые она дает.

Складывайте твердые деньги, в то время как другие активы переоценены, и ждите, пока дни не достигнут финансового эквивалента продаж в черную пятницу. Когда вы покупаете электронику или одежду? Когда они в продаже, тогда. Почему фондовый рынок отличается? Спады действительно случаются, они называют взлеты и падения «циклами», сейчас мы находимся в огромном цикле, который когда-нибудь раскрутится, то, что идет вверх, должно падать. Будете ли вы готовы?

Спасибо за прочтение.

Daz Bea

Твиттер: @dazbea1

Рекомендуемая литература

Бухгалтерская книга Уоррена Баффета– Престон Пыш и Стиг Бродерсен.