✌️ Добро пожаловать в свежий выпуск журнала Информационист, информационный бюллетень, который делает вас умнее всего за несколько минут каждую неделю.

🙌 Информационист берет одно текущее событие или сложную концепцию и упрощает его для вас с помощью маркеров и легкого для понимания текста.

🧠 Звучит умно? Накормите свой мозг еженедельными выпусками, отправленными прямо на ваш почтовый ящик здесь

Сегодняшние пули:

- Что такое высокодоходные облигации?

- Каков спред высокой доходности?

- Ставки по умолчанию и восстановление

- Исторические и подразумеваемые уровни дефолта

Вдохновляющие твиты:

Помогает то, что фиксированный доход (включая казначейские обязательства) вырос в последние месяцы. Но движение спреда является важным фактором, поскольку только сегодня спреды HY сузились на 20 б.п. (и >150 б.п. по сравнению с пиковым значением в июне). pic.twitter.com/Q0V0ww3hlY

— Йенс Нордвиг 🇩🇰🇺🇸🇺🇦 (@jnordvig) 12 августа 2022

Как отмечает Йенс в середине этой темы, высокодоходные облигации выросли, и, что более важно, высокодоходные кредитные спреды в последнее время значительно сузились. Это сигнализирует об ожиданиях либо мягкой посадки, либо более мягкой позиции со стороны ФРС. Как и почему?

Давайте копаться, ладно?

🤑 Что такое высокодоходные облигации?

Прежде всего, что такое высокодоходные облигации? Проще говоря, это корпоративные облигации (облигации, выпущенные компаниями), которые имеют более низкий рейтинг кредитного агентства и считаются более рискованными, чем облигации инвестиционного уровня.

Видите ли, лучшие компании имеют рейтинг AAA, а все долговые обязательства с рейтингом BBB- или выше считаются инвестиционным уровнем. Они имеют наименьшую вероятность дефолта и считаются самыми безопасными инвестициями. Все, что ниже этого рейтинга (т. е. BB+ или ниже), считается высокодоходным или нежелательным.

Здесь наиболее важно знать, что компании с мусорным рейтингом должны брать кредиты по более высоким процентным ставкам, поскольку они считаются более рискованными для кредиторов. Эта более высокая стоимость заимствования означает более высокую стоимость ведения бизнеса. Это означает более низкую маржу и, следовательно, более высокую чувствительность к ослаблению экономических условий.

Итак, вы знаете, я уже писал об этом раньше, и поэтому, если вы еще не читали о рейтингах и агентствах или хотите освежить в памяти, вы можете найти эти темы. здесь.

🤏 Какой спред с высокой доходностью?

Теперь, когда вы знаете, что высокодоходные облигации имеют более высокую процентную ставку, возникает следующий вопрос: как это меняется в зависимости от рынка и о каком спреде все говорят?

Упрощая, подумайте об этом так:

Когда облигация выпущена, она продается с согласованной процентной ставкой и по номинальной стоимости, или 100 долларов. Вы фактически даете компании взаймы 100 долларов, и они платят вам 8% в год до тех пор, пока не наступит срок погашения облигации, когда они вернут вам ваши 100 долларов.

Что касается продажи этих облигаций населению, после их выпуска они могут свободно торговаться по любой цене, и все котируется со ссылкой на это 100 (номинальное или номинальное значение) число.

*Примечание: большинство облигаций выпускаются с шагом в 1000 долларов, но я оставил здесь число в 100 долларов для визуальной простоты!

Пример:

Peloton выпускает облигацию с купоном 8% со сроком погашения 9, и она торгуется на открытом рынке:

PTON Corp 8% Облигации со сроком погашения 9 торгуются по цене 1

Однако, поскольку у Peloton проблемы с прибылью, допустим, по этим облигациям существует риск невыплаты. Что с ними происходит на рынке?

Вы поняли, они торгуются ниже. И когда вы покупаете облигацию менее чем за 100% от номинальной стоимости, вы фактически получаете более высокую прибыль от этих инвестиций. Это связано с тем, что если срок погашения облигации истекает, вы получите номинал (100% от номинальной стоимости) для ваших инвестиций сверх этого купона.

В этом случае, если вы покупаете облигации PTON по цене 60 (60% от номинальной стоимости), вы надеетесь получить как купон в размере 8% в течение следующих двух лет, так и номинальную стоимость по истечении срока (100 долларов США).

Используя калькулятор облигаций, вы можете определить, что котируемая текущая доходность составит 13.33%.

А спред высокой доходности?

Простой. Это просто средняя доходность всех высокодоходных облигаций по сравнению со средней доходностью казначейских облигаций США с аналогичным сроком погашения.

Итак, предположим, что средняя доходность высокодоходных облигаций составляет 8.5% со средним сроком погашения 5 лет, а доходность 5-летних казначейских облигаций США составляет 3%.

Затем спреды с высокой доходностью, иногда называемые мусорными казначейскими спредами, составляют 5.5%.

🤕 Ставки по умолчанию и восстановление

Что действительно важно во всем этом, так это то, что спреды говорят нам как инвесторам. А в приведенном выше случае мы получаем компенсацию за риск дефолта по высокодоходным облигациям дополнительно на 5.5% по сравнению с (так называемой) безрисковой ставкой казначейских облигаций США.

8.5% - 3% = 5.5%

Но достаточно ли этого?

Что ж, тогда это зависит от того, сколько высокодоходных облигаций фактически дефолтно и насколько возможно возмещение (т. е. если компания ликвидируется в результате процедуры банкротства, сколько будет доступно держателям облигаций для покрытия их убытков).

Типичная начальная точка для предположения о восстановлении составляет 40%.

Мы говорили все о дефолтах и ставках восстановления в недавнем информационном бюллетене о кредитных рейтингах и ценах CDS (кредитно-дефолтные свопы). Вы можете найти это здесь, если вы хотите больше контекста для значений по умолчанию и восстановления.

Вернемся к важному вопросу: достаточно ли широк текущий спред высокой доходности в 421 базисный пункт (или 4.21%), чтобы компенсировать вкладчикам в облигации дополнительный риск дефолта и банкротства базовых компаний?

*К вашему сведению: базисный пункт или б.п. (произносится как «бип») составляет всего 01%. Иногда вы услышите доходность и спреды, указанные в битах в секунду, а не в процентах.

Хорошо, вернемся к вопросу: если бы история была путеводителем, можно было бы сказать нет. Но это при условии, что мы находимся в рецессии или приближаемся к ней. И это предполагает нормальную модель дефолтов во время рецессии.

😨 Исторические и подразумеваемые коэффициенты дефолта

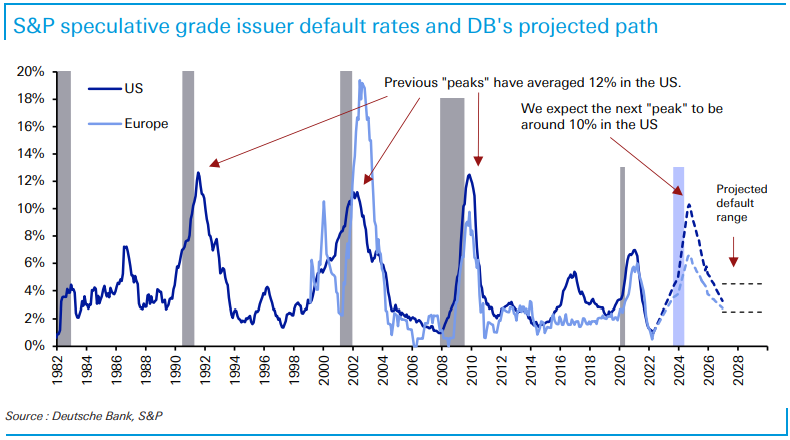

Восемь недель назад Deutsche Bank опубликовал отчет, в котором говорилось, что облигации с высокой доходностью практически обречены. Аналитики Джим Рид и Картик Нагалингам прогнозируют, что рецессия в следующем году подтолкнет уровень дефолта по высокой доходности с исторического минимума в 1% до 5% к концу 2023 года, а затем превысит 10% в 2024 году.

Deutsche Bank

Небольшая математика говорит о том, что если сегодня вы владеете портфелем высокодоходных облигаций со средней доходностью 7.7%, и если 10% из них дефолтны с доходностью 40%, то ваш портфель принесет доход:

(7.7% * 90%) – (10% * 60%) = 93%

Объяснение этого расчета:

Во-первых: вы получите только 90% доходности вашего портфеля, так как 10% объявили дефолт и не выплатят купон (7.7% * 90%) = 6.93%.

Во-вторых: те 10%, которые перешли в дефолт, означали бы потерю 10% в вашем портфеле, поскольку эта часть вашего портфеля была бы помечена как ноль.

Однако: Вы получили бы частичный возврат капитала в виде взыскания при банкротстве, а при ставке взыскания 40% вы бы потеряли только 60% из этих 10% (-10% * 60%) = -6%.

6.93% - 6% = 93%

Таким образом, если уровень дефолта выше или уровень возмещения ниже, вы рискуете потерять деньги в этом портфеле, согласно Deutsche Bank.

И это только номинальная ставка. Он не принимает во внимание, что мы все еще наблюдаем более 8.5% инфляции. Принимая во внимание это, ваша реальная норма прибыли на портфель будет около минус 7.6%!

Постой, говоришь.

Даже если у вас нет дефолтов, при текущем уровне инфляции в 8.5% и текущей средней доходности высокодоходных облигаций в 7.7%, разве это уже не отрицательная доходность в 80 базисных пунктов?

Верный.

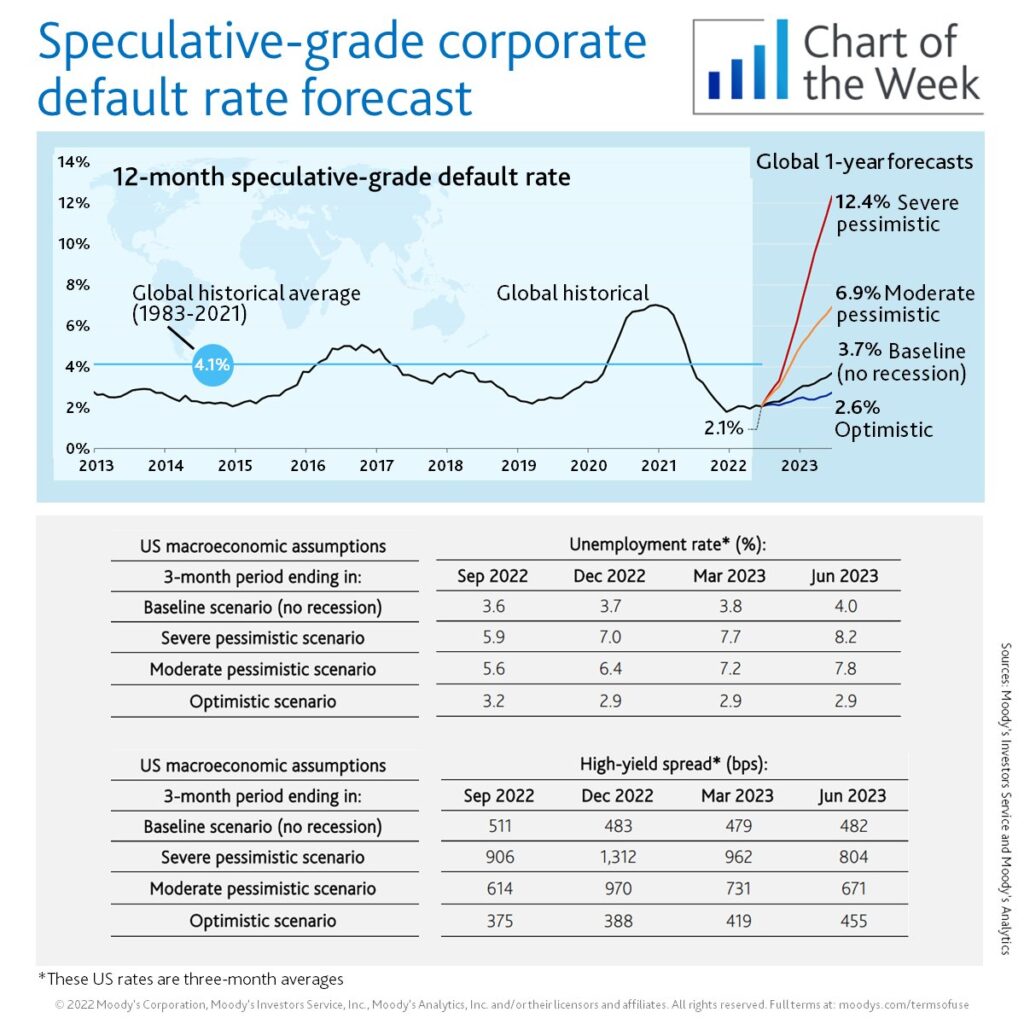

Но у вас будут значения по умолчанию. И если эта рецессия углубится, их будет больше, чем мы видим сейчас. В качестве справки, вот глобальный исторический показатель дефолта Moody's на графике:

В отчаянии в поисках доходности инвесторы либо верят, что эта рецессия будет быстрой и неглубокой, либо что ФРС сделает все возможное, чтобы предотвратить ее какое-либо влияние. И, конечно же, это означает скорую ФРС разворот, конец Количественное затягиваниеи ниже Федеральные фонды целевая скорость, чем ожидалось ранее.

Что касается меня, я буду внимательно следить за доходностью и спредами в поисках подсказок, когда мы приближаемся к следующему заседанию ФРС.

Вот и все. Надеюсь, вы почувствуете себя немного умнее, зная о высокодоходных облигациях, спредах к казначейским облигациям США и о том, что они могут рассказать нам об экономике и ожиданиях инвесторов.

Прежде чем уйти, не стесняйтесь отвечать на этот информационный бюллетень с вопросами или будущими интересующими темами. И если вам нужны ежедневные финансовые обзоры и комментарии, вы всегда можете найти меня на Twitter!

✌️Говори скорее,

Джеймс