✌️ Bem-vindo à última edição da O Informacionista, o boletim informativo que o torna mais inteligente em apenas alguns minutos por semana.

🙌 O Informacionista pega um evento atual ou conceito complicado e simplifica para você em marcadores e texto fácil de entender.

🧠 Parece inteligente? Alimente seu cérebro com problemas semanais enviados diretamente para sua caixa de entrada SUA PARTICIPAÇÃO FAZ A DIFERENÇA

Balas de hoje:

- Temperatura do mercado de tesouraria

- Índice de Alavancagem Suplementar (SLR)

- Pivô de papel curto

- Troque Documento Curto por Longo

- Swaps estrangeiros e uma dose de realidade

Tweet inspirador:

O TESOURO DOS EUA PERGUNTOU AOS PRINCIPAIS BANCOS SE DEVEM COMPRAR DE VOLTA ALGUNS TÍTULOS DO GOVERNO DOS EUA PARA MELHORAR A LIQUIDEZ DO MERCADO.

— Últimas notícias do mercado ⚡️ (@financialjuice) 14 de outubro de 2022

Tem havido muita conversa recentemente sobre o mercado do Tesouro dos EUA e sua saúde geral, especialmente depois de ver um mercado desenvolvido como o Reino Unido vacilar nas últimas semanas. A questão é: a volatilidade no mercado norte-americano pode levar a problemas semelhantes? E o que o Fed e o próprio Tesouro podem fazer para evitar que isso aconteça?

Vamos resumir de forma rápida e fácil, como sempre, aqui hoje, certo?

🤒 Temperatura do mercado de tesouraria

Primeiro, vamos dar uma olhada em como o mercado do Tesouro dos EUA está agindo recentemente, você sabe, medir sua temperatura.

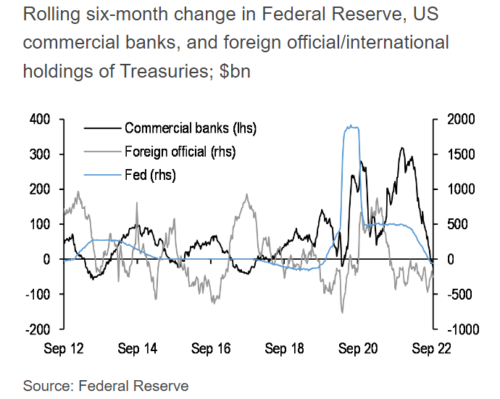

Existem algumas coisas que analisamos ao determinar a saúde do mercado de Tesouraria, sendo uma delas a demanda geral de USTs globalmente. Com os compradores de governos estrangeiros desaparecendo e grandes detentores como Rússia, Japão e China vendendo ativamente USTs por várias razões este ano, sabemos que a demanda estrangeira está em baixa.

Mas não são apenas os compradores de países estrangeiros que deixaram de licitar, são também os bancos comerciais e, desde que começou a executar o aperto quantitativo (QT), o próprio Fed parou de comprar USTs e se tornou um vendedor líquido.

Aqui está o resultado de toda essa demanda secando:

Fonte: JP Morgan via Bloomberg

Então, quando olhamos para os leilões da UST em si, não é surpresa que eles tenham sido menos que estelares. O mais recente leilão de referência de 10 anos UST foi realizado na semana passada, e os resultados, embora não sejam terríveis, não foram exatamente ótimos. Resumindo, a demanda final e o preço dos mesmos ficaram aquém do ideal, com mais um leilão de rejeitos, o 6º consecutivo.

Se você deseja uma compreensão mais profunda do processo e das métricas do leilão, uma edição recente do The Informationist abordou isso e muito mais. Você pode encontrá lo SUA PARTICIPAÇÃO FAZ A DIFERENÇA.

Em seguida, podemos começar a olhar para o próprio mercado aberto, onde nossa maior preocupação é a profundidade do livro (o número e o valor em dólares de lances e ofertas acima e abaixo do preço de mercado).

Como você pode ver aqui, o Bloomberg Liquidity Index mostra que a liquidez vem diminuindo de forma constante ao longo deste ano (número maior = pior).

Isso naturalmente alimenta a próxima medida: volatilidade.

A volatilidade também implica falta de profundidade de mercado e enfraquecimento de ofertas e lances. Em outras palavras, um mercado menos líquido significa menos compradores e vendedores com menor quantidade de demanda. Isso pode se tornar particularmente problemático em choques de mercado, onde simplesmente não há liquidez suficiente para absorver um grande vendedor.

Uma maneira de medir a volatilidade é com o índice MOVE (Índice de estimativa de volatilidade de opções de mercado de títulos do ICE Bank of America).

Um número de volatilidade mais alto é pior aqui, e você pode ver a correlação direta entre liquidez e volatilidade, comparando os dois gráficos.

Ao fazer isso, você também pode ver que estamos nos aproximando de medidas de liquidez e volatilidade que não víamos desde o início do choque do mercado pandêmico em março de 2020.

Na verdade, os estrategistas do Goldman Sachs alertaram esta semana que qualquer volatilidade choque levará a uma maior deterioração na liquidez do mercado, algo que os bancos centrais globais provavelmente não tolerarão... piores níveis em cinco anos.

Resumindo, há temores crescentes de falta de liquidez no mercado do Tesouro dos EUA e preocupação com a necessidade de algum tipo de intervenção do Fed ou do Tesouro.

Então, quais poderiam ser essas intervenções e como elas ajudariam a fornecer a liquidez tão necessária no mercado UST?

Vamos analisar isso rapidamente, pois você provavelmente ouvirá sobre um ou mais deles nos próximos meses.

💪 Índice de Alavancagem Suplementar (SLR)

O Índice de Alavancagem Suplementar, ou comumente conhecido como SLR, foi introduzido pelo Comitê de Basileia em 2010.

Para referência: O Comitê de Supervisão Bancária da Basileia (BCBS) é um comitê de autoridades de supervisão bancária estabelecido pelos presidentes dos bancos centrais do Grupo dos Dez países em 1974.

Para evitar ser muito técnico aqui, o SLR é basicamente uma medida de risco nascida da Grande Crise Financeira, destinada a limitar os bancos de assumirem muita alavancagem. Mas a medida gera desafios para os bancos por causa de suas limitações.

Veja, o SLR compara o patrimônio de um banco ao valor de seus ativos sem relação ao risco subjacente desses ativos. Assim, um banco que aumenta suas participações em ativos de baixo risco, como USTs ou mesmo dinheiro, vê um aumento em seu capital exigido sob o SLR.

Isso significa que todos os ativos mantidos por um banco estão sujeitos aos mesmos requisitos de capital, independentemente de seu risco. E se um banco recebe depósitos de clientes e os mantém em reservas de caixa ou os investe em USTs, seu SLR é afetado negativamente.

Daí a falta de demanda dos bancos comerciais por títulos do Tesouro dos EUA.

Para corrigir isso, o Fed pode ajustar os requisitos e definições para permitir que os bancos comprem e mantenham USTs sem afetar negativamente seu SLR, ou o Fed pode ajustar as definições de risco SLR para considerá-los como de menor risco.

Esse simples movimento poderia abrir trilhões de dólares em demanda por USTs apenas no banco comercial. Sabemos disso porque os bancos estão atualmente depositando mais de US$ 2.3 trilhões de dinheiro extra na janela de recompra reversa todas as noites. Ajustar o SLR poderia abrir esse capital para a demanda do UST.

Mais demanda equivale a mais liquidez, e mais liquidez equivale a um mercado de Tesouro mais forte.

🤩 Pivô de papel curto

Outra coisa que o governo poderia fazer, desta vez do lado do Tesouro dos EUA, é começar a emitir papéis mais curtos em leilões em vez de prazos mais longos. Ao leiloar T-Bills em vez de títulos do Tesouro com datas mais longas, o Tesouro pode atrair os bancos a usar parte do excesso de capital que está circulando no mercado repo repo para uma taxa de juros ligeiramente mais alta oferecida pelos T-Bills.

Isso parece fazer todo o sentido, já que o Tesouro tem um problema de déficit bastante contínuo em suas mãos e, ao emitir papéis mais curtos, eles podem procurar refinanciar isso a taxas mais baixas, em vez de ter pagamentos de juros altos e de longa data em seus livros.

Isso, é claro, não requer legislação ou aprovações do Comitê de Basileia, apenas um ajuste interno à política e atividade de leilões do Tesouro. Eu realmente esperaria que este fosse um primeiro movimento do Fed, com ou sem anúncio formal.

😉 Troque Short Paper por Long

Conforme mencionado no Tweet acima, um movimento que o Tesouro dos EUA poderia fazer - e está considerando - é comprar títulos do Tesouro de bancos comerciais. Para fazer isso, eles teriam vendido aos mesmos bancos papéis de curto prazo, ou T-Bills, para pagar a troca.

Mas por que eles fariam isso e como isso ajuda?

Em essência, os títulos que eles estão discutindo comprar são conhecidos como off-the-run, o que significa que são questões mais antigas e menos líquidas. Ao injetar capital no papel mais líquido e com prazo mais curto, o Tesouro pode ajudar a liquidez geral do mercado.

Isso também pode ajudar a abrir a porta para o Fed entrar no mercado aberto e vender alguns títulos de seu próprio balanço em seu programa QT, embora isso ainda não tenha sido visto.

Como o Fed está tentando retirar os USTs de seu próprio balanço, eles têm mais uma ferramenta no baú da política monetária para usar para ajudar a garantir a liquidez no mercado do Tesouro.

Linhas de Swap de Liquidez.

🤫 Swaps Estrangeiros e uma Dose de Realidade

Outra maneira pela qual o Fed pode ajudar a fornecer liquidez é indiretamente por meio do que é chamado de acordo de swap de liquidez, ou simplesmente linhas de swap. Estes são basicamente acordos entre o Fed e outros bancos centrais para emprestar USD quando necessário.

Ao ter facilidades de empréstimo abertas como essa, o Fed pode evitar a necessidade de países estrangeiros venderem títulos do Tesouro dos EUA para levantar dinheiro. Especificamente USD. É uma maneira definida e pronta para os bancos centrais tomarem dinheiro emprestado contra suas participações em títulos do Tesouro dos EUA.

Dessa forma, em vez de vendê-los no mercado aberto, eles podem simplesmente emprestar USD e pagar a linha mais tarde. Ainda outra maneira de o Fed garantir liquidez contínua.

Então, aqui está a linha de fundo. Embora o mercado do Tesouro dos EUA possa estar mostrando sinais de estresse ou volatilidade devido à menor liquidez, ainda existem várias maneiras pelas quais o Fed e o próprio Tesouro podem ajudar a manter um mercado ordenado.

Como o título do Tesouro dos EUA ainda é o principal ativo de reserva global, há muitos participantes com incentivo para trabalhar com o Fed para garantir que a liquidez permaneça junto com a estabilidade.

Portanto, mesmo que os US$ 2.3 trilhões de caixa de recompra reversa sejam absorvidos, o Tesouro troque papéis longos por curtos e pivôs para emitir papéis curtos, as linhas de swap estejam abertas e usadas e o mercado do Tesouro comece a vacilar, provavelmente há outros maneiras criativas que o Fed e o Tesouro podem trabalhar com bancos comerciais e compradores estrangeiros para garantir que o mercado dos EUA permaneça líquido e ordenado.

Porque, embora seja uma chance diferente de zero que o mercado do Tesouro dos EUA quebre completamente, se isso acontecer, significa que todo o sistema de dívida soberana global acabaria por se tornar insolvente e entrar em colapso junto com ele.

Algo que praticamente nenhum mercado desenvolvido quer ver.

É isso. Espero que você se sinta um pouco mais esperto sabendo sobre o mercado de Tesouro e como o Fed pode garantir que ele permaneça líquido e ordenado.

Antes de sair, sinta-se à vontade para responder a esta newsletter com perguntas ou futuros tópicos de interesse. E se você quiser insights e comentários financeiros diários, sempre pode me encontrar no Twitter!

Obrigado novamente e fale em breve!

✌️James