Od redakcji: Ten artykuł jest drugim z trzyczęściowej serii. Zwykły tekst reprezentuje pisanie Greg Foss, podczas gdy pisana kursywą kopia reprezentuje pismo Jason Sansone.

In część pierwsza z tej serii dokonałem przeglądu mojej historii na rynkach kredytowych i omówiłem podstawy obligacji i matematyki obligacji, aby zapewnić kontekst dla naszej tezy. Intencją było położenie podwalin pod nasz „Fulcrum Index”, indeks, który oblicza skumulowaną wartość kontraktów ubezpieczeniowych swapów ryzyka kredytowego (CDS) dla koszyka państw G20, pomnożoną przez ich odpowiednie kapitałowe i niefinansowane zobowiązania. Ta dynamiczna kalkulacja mogłaby stanowić podstawę aktualnej wyceny bitcoina („anty-fiat”).

Pierwsza część była sucha, szczegółowa i akademicka. Mam nadzieję, że pojawiło się kilka interesujących informacji. Jednak pod koniec dnia matematyka zazwyczaj nie jest dla większości silnym tematem. A jeśli chodzi o matematykę więzi, większość ludzi wolałaby żuć szkło. Szkoda. Rynki obligacji i kredytów sprawiają, że kapitalistyczny świat funkcjonuje. Jednakże, kiedy uspołeczniamy straty i nagradzamy ryzykujących ratunkiem finansowanym przez rząd, samonaprawiający się mechanizm kapitalizmu (twórcza destrukcja) jest zagrożony. Ten temat jest ważny: nasi przywódcy i dzieci muszą zrozumieć konsekwencje kredytu, sposób wyceny kredytu i ostatecznie koszt kapitalizmu kumoterskiego.

Do tej pory będziemy kontynuować naszą dyskusję na temat obligacji, koncentrując się na ryzyku związanym z ich posiadaniem, mechanizmach kryzysów kredytowych, co oznacza efekt domina i implikacje, jakie te ryzyka niosą dla inwestorów indywidualnych i ogólnie dla rynków kredytowych. Brać się do rzeczy.

RYZYKA OBLICZENIOWE: PRZEGLĄD

Poniżej wymieniono główne zagrożenia związane z inwestowaniem w obligacje:

- Cena*: Ryzyko, że stopy procentowe amerykańskich obligacji skarbowych wzrosną, co z kolei zwiększy dochód wymagany przez rynek ze wszystkich kontraktów dłużnych, a tym samym obniży cenę wszystkich pozostających w obrocie obligacji (jest to również określane jako ryzyko stopy procentowej lub ryzyko rynkowe)

- Niewykonanie zobowiązania*: Ryzyko, że emitent nie będzie w stanie wywiązać się ze swojego umownego zobowiązania do wypłaty kuponu lub kwoty głównej

- Kredyt*: Ryzyko, że „zdolność kredytowa” emitenta (np. rating kredytowy) spadnie, przez co zwrot z obligacji będzie nieadekwatny do ryzyka dla inwestora

- Płynność*: Ryzyko, że posiadacz obligacji będzie musiał w przyszłości sprzedać kontrakt na obligację poniżej pierwotnej wartości rynkowej lub wycenić go na rynek poniżej pierwotnej wartości rynkowej

- Reinwestycja: ryzyko, że stopy procentowe amerykańskich obligacji skarbowych spadną, powodując spadek rentowności wszelkich reinwestowanych przyszłych płatności kuponowych

- Inflacja: Ryzyko, że rentowność obligacji nie nadąży za inflacją, przez co realna rentowność będzie ujemna, pomimo dodatniej rentowności nominalnej

* Biorąc pod uwagę ich znaczenie, każde z tych zagrożeń zostanie omówione osobno poniżej.

PIERWSZE RYZYKO OBLIGACJI: CENA/PROCENTY, STOPA/RYZYKO RYNKOWE

Historycznie inwestorzy byli przede wszystkim zaniepokojeni ryzykiem stopy procentowej obligacji rządowych. Dzieje się tak, ponieważ w ciągu ostatnich 40 lat ogólny poziom stóp procentowych (ich dochodowość do zapadalności, czyli YTM) spadł na całym świecie, od poziomu z początku lat 1980. 16% w USA do dzisiejszych stóp, które zbliżają się do zera (lub w niektórych krajach nawet ujemny).

Obligacja o ujemnej rentowności nie jest już inwestycją. W rzeczywistości, jeśli kupisz obligację z ujemną stopą zwrotu i utrzymasz ją do terminu zapadalności, przechowanie Twojej „wartości” będzie kosztować Cię pieniądze. Według ostatnich obliczeń było blisko 19 bilionów dolarów długu o ujemnej rentowności na całym świecie. Większość z nich była „zmanipulowanym” długiem rządowym ze względu na luzowanie ilościowe (QE) przez banki centralne, ale jest też dług korporacyjny o ujemnej rentowności. Wyobraź sobie luksus bycia korporacją i emitowania obligacji, w których pożyczyłeś pieniądze, a ktoś zapłacił ci za przywilej pożyczenia ci ich.

W przyszłości ryzyko stopy procentowej związane z inflacją będzie jednokierunkowe: wyższe. A dzięki matematyce obligacji, jak już wiecie, kiedy stopy procentowe rosną, ceny obligacji spadają. Ale istnieje większe ryzyko niż to ryzyko stopy procentowej/rynkowe, które wisi na obligacjach rządowych: ryzyko kredytowe. Dotychczas ryzyko kredytowe dla rządów rozwiniętych krajów G20 było minimalne. To jednak zaczyna się zmieniać…

RYZYKO OBLIGACJI DRUGI: RYZYKO KREDYTOWE

Ryzyko kredytowe to ukryte ryzyko związane z posiadaniem zobowiązania kredytowego, które wiąże się z ryzykiem niewykonania zobowiązania. Kiedy bilanse rządu G20 były w przyzwoitym stanie (budżety operacyjne były zbilansowane, a skumulowane deficyty rozsądne), sugerowane ryzyko niewypłacalności rządu było prawie zerowe. Dzieje się tak z dwóch powodów: po pierwsze, ich zdolność do opodatkowania, aby zebrać fundusze na spłatę długów, a po drugie, co ważniejsze, ich zdolność do drukowania pieniędzy fiducjarnych. W jaki sposób rząd federalny mógłby zbankrutować, gdyby mógł po prostu drukować pieniądze, aby spłacić zaległy dług? W przeszłości ten argument miał sens, ale ostatecznie drukowanie pieniędzy stanie się (i stało się) kredytowym „człowiekiem boogie”, jak zobaczysz.

Jednak w celu ustalenia „stopy wolnej od ryzyka” nadal zakładajmy, że poziom odniesienia jest ustalany przez rząd federalny. Na rynkach ryzyko kredytowe jest mierzone poprzez obliczenie „spreadu kredytowego” dla danego podmiotu w stosunku do wolnej od ryzyka stopy rządowej o tym samym terminie zapadalności. Na spready kredytowe wpływa względne ryzyko kredytowe kredytobiorcy, okres do zapadalności zobowiązania oraz płynność zobowiązania.

Dług stanowy, prowincjonalny i komunalny jest zwykle kolejnym krokiem wspinania się po drabinie ryzyka kredytowego, tuż powyżej długu rządu federalnego, wykazując w ten sposób najniższy spread kredytowy powyżej stopy wolnej od ryzyka. Ponieważ żaden z podmiotów nie posiada kapitału własnego w swojej strukturze kapitałowej, znaczna część dorozumianej ochrony kredytowej w tych podmiotach pochodzi z zakładanych mechanizmów ochronnych rządu federalnego. Z pewnością nie są to gwarantowane zabezpieczenia, więc istnieje pewien stopień wolnorynkowej wyceny, ale generalnie rynki te są przeznaczone dla wysokiej klasy pożyczkobiorców i inwestorów o niskiej tolerancji ryzyka, z których wielu zakłada „dorozumiane” wsparcie federalne.

Korporacje są ostatnim krokiem na drabinie ryzyka kredytowego. Banki są quasi-korporacyjnymi i zazwyczaj mają niskie ryzyko kredytowe, ponieważ zakłada się, że mają rządowy mechanizm ochronny, a wszystko inne jest równe. Większość korporacji nie ma luksusu zabezpieczenia rządowego (choć ostatnio linie lotnicze i producenci samochodów mają specjalny status). Jednak przy braku lobbingu rządowego, większość korporacji ma domniemane ryzyko kredytowe, które przełoży się na spread kredytowy.

Korporacje „o ratingu inwestycyjnym” (IG) na rynku amerykańskim (stan na 17 lutego 2022 r.) obracają się z rentownością 3.09%, a spread kredytowy „dostosowany do opcji” (OAS) do amerykańskich obligacji skarbowych wynosi 1.18% (118 punktów bazowych, lub bps), zgodnie z dowolnym terminalem Bloomberg, w którym możesz zajrzeć. Z drugiej strony korporacje „high-yield” (HY) handlują z rentownością 5.56% i OAS na poziomie 3.74% (374 pb), również według danych dostępnych za pośrednictwem dowolnego terminalu Bloomberg. W ciągu ostatniego roku spready pozostały dość stabilne, ale ponieważ ceny obligacji ogólnie spadły, rentowność (z długu HY) wzrosła z 4.33%… Rzeczywiście, dług HY był ostatnio okropnym, skorygowanym o ryzyko, zwrotem.

Kiedy 25 lat temu zacząłem handlować HY, rentowność była faktycznie „wysoka”, generalnie lepsza niż 10% YTM ze spreadami 500 bps (punkty bazowe) i wyższym. Jednak z powodu 20-letniej „pogoni za zyskiem” i, ostatnio, ingerencji Rezerwy Federalnej w rynki kredytowe, HY wydaje mi się obecnie dość niska rentowność… ale mam dygresję.

OCENY SUBIEKTYWNE

Z powyższego wynika, że spready są w dużej mierze funkcją stopniowania ryzyka kredytowego powyżej bazowej stopy „wolnej od ryzyka”. Aby pomóc inwestorom ocenić ryzyko kredytowe, a tym samym wycenić kredyt z nowej emisji, istnieją agencje ratingowe, które „sztuką” wykorzystują swoją wiedzę i intelekt do oceny danego kredytu. Należy zauważyć, że jest to ocena subiektywna, która kwalifikuje ryzyko kredytowe. Inaczej mówiąc: ocena nie określa ilościowo ryzyka.

Dwie największe agencje ratingowe to S&P i Moody's. Ogólnie rzecz biorąc, podmioty te prawidłowo ustalają względne poziomy ryzyka kredytowego. Innymi słowy, właściwie odróżniają słaby kredyt od kredytu przyzwoitego. Pomimo nieudolnych ocen kredytowych większości produktów strukturyzowanych w okresie Wielkiego Kryzysu Finansowego (GFC), inwestorzy nadal zwracają się do nich nie tylko o radę, ale także o wytyczne inwestycyjne dotyczące tego, co określa kredyt „na poziomie inwestycyjnym” w porównaniu z „nie -ocena inwestycyjna/wysoka rentowność”. Wiele wytycznych funduszy emerytalnych jest ustalanych przy użyciu tych subiektywnych ocen, co może prowadzić do leniwych i niebezpiecznych zachowań, takich jak przymusowa sprzedaż w przypadku naruszenia ratingu kredytowego.

Przez całe moje życie nie mogę zrozumieć, w jaki sposób ktoś określa zalety inwestycyjne instrumentu kredytowego bez uwzględnienia ceny (lub umownego zwrotu) tego instrumentu. Jednak w jakiś sposób zbudowali biznes wokół swojej „wiedzy kredytowej”. Jest to dość rozczarowujące i otwiera drzwi do poważnych konfliktów interesów, ponieważ są one opłacane przez emitenta w celu uzyskania ratingu.

Pracowałem bardzo krótko na podstawie kontraktu dla Dominion Bond Rating Service (DBRS), największej kanadyjskiej agencji ratingowej. Słyszałem historię wśród analityków japońskiego banku, którzy zgłosili się po rating, ponieważ chcieli uzyskać dostęp do kanadyjskiego rynku papierów komercyjnych (CP), a rating DBRS był warunkiem wstępnym dla nowej emisji. Japoński menedżer, po otrzymaniu swojej oceny, zapytał: „Jeśli zapłacę więcej pieniędzy, dostanę wyższą ocenę?” Sprawia, że myślisz…

Niezależnie od tego, skale ratingowe są następujące, przy czym S&P/Moody's od najwyższej do najniższej oceny: AAA/Aaa, AA/Aa, A/A, BBB/Baa, BB/Ba, CCC/Caa i D dla „niewypłacalności”. W ramach każdej kategorii znajdują się korekty opinii pozytywne (+) i negatywne (-). Każdy rating kredytowy BB+/Ba+ lub niższy jest uważany za „ocenę nieinwestycyjną”. Ponownie, żadna cena nie jest brana pod uwagę i dlatego zawsze mówię, że jeśli oddasz mi ten dług za darmo, obiecuję, że będzie to dla mnie „stopień inwestycyjny”.

Słabe umiejętności matematyczne to jedno, ale trzymanie się subiektywnych ocen ryzyka kredytowego to drugie. Istnieją również subiektywne oceny, takie jak „ryzyko biznesowe” i „siła utrzymania”, nieodłącznie wbudowane w te oceny. Ryzyko biznesowe można zdefiniować jako zmienność przepływów pieniężnych spowodowaną mocą cenową (lub jej brakiem). Firmy cykliczne z ekspozycją na towary, takie jak górnicy, firmy stalowe i firmy chemiczne, mają wysoki stopień zmienności przepływów pieniężnych, a zatem ich maksymalny rating kredytowy jest ograniczony ze względu na „ryzyko biznesowe”. Nawet gdyby mieli niski poziom zadłużenia, prawdopodobnie zostaliby ograniczeni do ratingu BBB ze względu na niepewność ich zarobków przed odsetkami. podatek, amortyzacja i amortyzacja (EBITDA). „Utrzymanie siły” znajduje odzwierciedlenie w dominacji branżowej podmiotu. Nie ma reguły, która mówiłaby, że duże firmy działają dłużej niż małe, ale z pewnością istnieje błąd ratingowy, który odzwierciedla to przekonanie.

Odnośne oceny rządów są również bardzo, jeśli nie całkowicie, subiektywne. Chociaż wskaźniki całkowitego zadłużenia/PKB są dobrym punktem wyjścia, na tym się kończy. W wielu przypadkach, gdybyś zestawił operacyjne przepływy pieniężne rządu i jego statystyki zadłużenia/dźwigni w porównaniu do korporacji z ratingiem BB, dług korporacyjny wyglądałby lepiej. Możliwość podnoszenia podatków i drukowania pieniędzy jest najważniejsza. Ponieważ można argumentować, że osiągnęliśmy punkt zmniejszający się zwrot z podatków, możliwość drukowania fiat jest jedynym ratunkiem. Dopóki inwestorzy nie odmówią przyjęcia świeżo wydrukowanego i zdeprecjonowanego fiat jako zapłaty.

OBIEKTYWNE MIARY RYZYKA KREDYTOWEGO: ANALIZA PODSTAWOWA

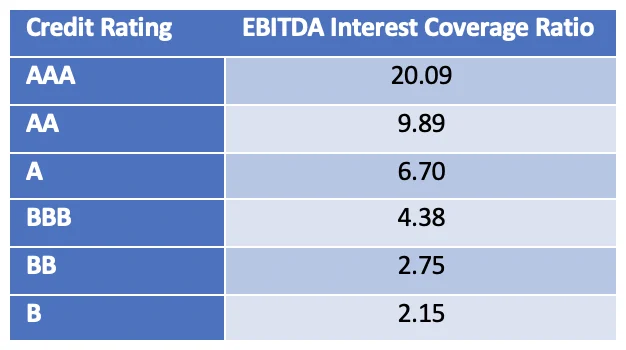

W przypadku długu korporacyjnego istnieją pewne dobrze zdefiniowane miary, które pomagają zapewnić wytyczne do obiektywnej oceny ryzyka kredytowego. EBITDA/pokrycie odsetek, całkowite zadłużenie/EBITDA oraz wartość przedsiębiorstwa (EV)/EBITDA to świetne punkty wyjścia. EBITDA to zasadniczo przepływy pieniężne przed opodatkowaniem. Ponieważ odsetki są kosztem przed opodatkowaniem, to, ile razy EBITDA pokrywa zobowiązanie odsetkowe pro forma, ma sens jako miara ryzyka kredytowego. W rzeczywistości to właśnie ten miernik uznałem za najbardziej odpowiedni do kwantyfikacji ryzyka kredytowego dla danego emitenta, odkrycie, które opublikowałem w „Financial Analysis Journal” (FAJ) w marcu 1995 roku. Jak wspomniałem w części pierwszej, Pracowałem dla Royal Bank of Canada (RBC) i doskonale zdawałem sobie sprawę, że wszystkie banki muszą lepiej zrozumieć i wycenić ryzyko kredytowe.

Artykuł nosił tytuł „Kwantyfikowanie ryzyka na rynkach obligacji korporacyjnych”. Opierał się na wyczerpującym badaniu 23 lat danych (18,000 XNUMX punktów danych), które boleśnie zgromadziłem w Bibliotece McGill w Montrealu. Dla naszych młodszych czytelników było to przed udostępnieniem elektronicznych danych o cenach obligacji korporacyjnych, a dane zostały ręcznie skompilowane na podstawie historii publikacji podobnych do książki telefonicznej, które McGill Library przechowywała jako zapisy. Pokazałem w nim ładny obraz ryzyka na rynkach korporacyjnych. Rozproszenie rozkładów spreadów kredytowych mierzy to ryzyko. Zauważ, że wraz ze spadkiem jakości kredytu zwiększa się rozproszenie rozkładu spreadów kredytowych. Możesz zmierzyć standardowe odchylenia tych rozkładów, aby uzyskać względną miarę ryzyka kredytowego jako funkcję ratingu kredytowego.

Dane i wyniki były niesamowite i niepowtarzalne, a ja mogłem sprzedać te dane RBC, aby pomóc w metodologii alokacji kapitału dla ekspozycji na ryzyko kredytowe. Artykuł był również cytowany przez grupę badawczą JPMorgan oraz Bank Rozrachunków Międzynarodowych (BIS).

Powinno być już oczywiste, że każdy, kto inwestuje w instrument o stałym dochodzie, powinien być doskonale świadomy zdolności emitenta długu do wywiązania się ze swojego zobowiązania umownego (tj. zdolności kredytowej). Ale czym powinien posłużyć się inwestor do ilościowej oceny zdolności kredytowej emitenta długu?

Można ekstrapolować zdolność kredytową korporacji, oceniając różne wskaźniki finansowe związane z jej podstawową działalnością. W tym artykule nie warto zagłębiać się w kalkulację EBITDA czy wskaźników pokrycia odsetek. Jednak wszyscy moglibyśmy się zgodzić, że porównanie okresowych przepływów pieniężnych korporacji (tj. EBIT lub EBITDA) z okresowymi kosztami odsetek pomogłoby w ilościowym określeniu jej zdolności do spłaty zobowiązań dłużnych. Intuicyjnie wyższy wskaźnik pokrycia odsetek oznacza większą zdolność kredytową.

Nawiązując do powyższego artykułu, dane świadczą o naszej intuicji:

Wskaźnik pokrycia odsetek EBITDA

Rzeczywiście, powyższe dane można by przekształcić w konkretne względne wielokrotności ryzyka, ale do celów tego ćwiczenia wystarczy zrozumienie pojęcia.

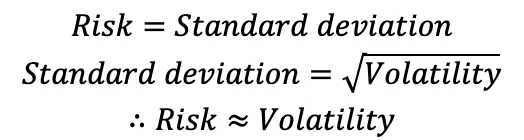

Podobnie, można użyć podstawowej matematyki do przekształcenia subiektywnych ocen na względne ryzyko kredytowe. Ale najpierw zdaj sobie sprawę, że ryzyko jest związane zarówno z odchyleniem standardowym, jak i zmiennością w następujący sposób:

Ryzyko jest związane z odchyleniem standardowym i zmiennością

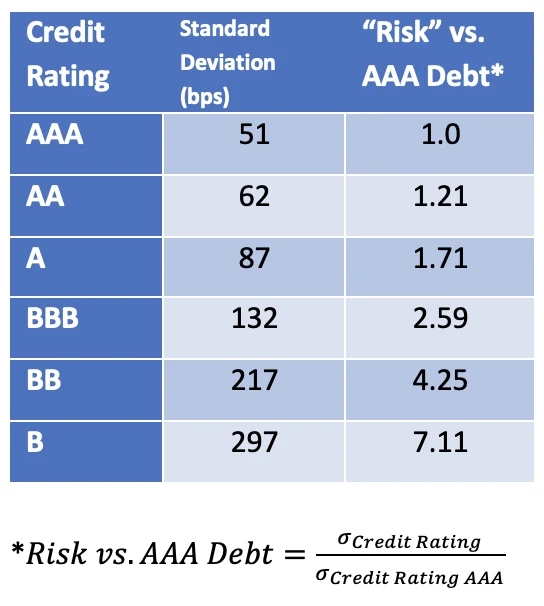

Rzut oka na dane rynkowe pozwala uzyskać odchylenie standardowe rozpiętości premii za ryzyko/dochodu dla różnych kategorii ratingu kredytowego, które następnie umożliwia obliczenie względnego ryzyka.

Odchylenie standardowe premii za ryzyko/dochodu dla różnych ratingów kredytowych pozwala na obliczenie względnego ryzyka.

W związku z tym, przykładowo, jeśli inwestor chce nabyć dług korporacji XYZ, która ma rating kredytowy BB, powinien spodziewać się spreadu premii za ryzyko/dochodu równego 4.25-krotności aktualnego zysku rynkowego dla klasy inwestycyjnej AAA. dług (wszystkie inne czynniki są takie same).

OBIEKTYWNE ŚRODKI RYZYKA KREDYTOWEGO: SWAPY DOTYCZĄCE BRAKU KREDYTU

CDS to stosunkowo nowe narzędzie inżynierii finansowej. Można je traktować jako niewykonane umowy ubezpieczeniowe, w których możesz posiadać ubezpieczenie kredytu jednostki. Każdy kontrakt CDS ma zobowiązanie referencyjne, które jest przedmiotem obrotu na rynku kredytowym, więc istnieje naturalny związek z nazwą bazową. Innymi słowy, jeśli spready CDS rozszerzają się na nazwę, spready kredytowe/obligacje rozszerzają się w kroku blokady. Wraz ze wzrostem ryzyka rosną również składki ubezpieczeniowe.

Pozwól mi trochę zagłębić się w chwasty na CDS. Osoby mniej skłonne do tego mogą przejść do sekcji oznaczonej kursywą… Kontrakty CDS rozpoczynają się na okres pięciu lat. Co 90 dni wystawiany jest nowy kontrakt, a poprzedni ma cztery i trzy czwarte lat itd. W ten sposób kontrakty pięcioletnie stają się ostatecznie kontraktami rocznymi, które również handlują. Kiedy kredyt staje się bardzo zagrożony, wielu kupujących ochronę skupi się na krótszych kontraktach w praktyce, która jest określana jako ochrona „przeskoku do niewykonania zobowiązania”.

Spread lub premię płaci właściciel umowy sprzedającemu umowę. Wśród skomplikowanych rachunków instytucjonalnych może istnieć i zwykle jest znacznie wyższa wartość nominalna kontraktów CDS niż kwota zadłużenia niespłaconego spółce. Kontrakty CDS mogą zatem wpływać na cenę obligacji, a nie odwrotnie.

Nie ma ograniczeń co do wartości nominalnej kontraktów CDS nierozstrzygniętych na dowolną nazwę, ale każdy kontrakt ma kupującego i sprzedającego, który jest kompensujący. Otwiera to drzwi do ważnych rozważań dotyczących ryzyka kontrahenta. Wyobraź sobie, że miałeś CDS w Lehman Brothers w 2008 roku, ale kontrahentem był Bear Stearns? Być może będziesz musiał skończyć i kupić ochronę na Bear Stearns, dolewając gazu do ognia zarażania kredytami.

Wydaje mi się, że to Warren Buffet… słynnie, o którym mowa CDS jako „finansową broń masowego rażenia”. To trochę surowe, ale nie jest całkowicie nieprawdziwe. Sprzedający CDS mogą stosować techniki hedgingowe, w ramach których kupują opcje sprzedaży na akcje o tej samej nazwie, aby zarządzać swoją ekspozycją. Jest to kolejny powód, dla którego jeśli spready CDS i kredytowe się rozszerzą, rynki akcji mogą zostać oszukane jak zabawkowy klaun.

Wielu czytelników mogło słyszeć o CDS. Chociaż technicznie nie jest to umowa ubezpieczeniowa, zasadniczo działa dokładnie w ten sam sposób: „ubezpieczenie” wierzycieli od zdarzenia kredytowego. Ceny kontraktów CDS podawane są w punktach bazowych. Na przykład CDS na ABC, Inc. wynosi 13 punktów bazowych (co oznacza, że roczna składka za ubezpieczenie długu ABC, Inc. o wartości 10 mln USD wyniosłaby 0.13%, czyli 13,000 XNUMX USD). Można traktować premię zapłaconą z tytułu kontraktu CDS jako miarę ryzyka kredytowego podmiotu, który ubezpiecza CDS.

Innymi słowy, stosując logikę z artykułu Fossa FAJ opisanego powyżej, oszacujmy względne składki CDS dwóch podmiotów korporacyjnych:

- ABC, Inc.: ocena kredytowa AA+, wskaźnik pokrycia odsetek EBITDA 8.00

- XYZ, Inc.: ocena kredytowa BBB, wskaźnik pokrycia odsetek EBITDA 4.25

W przypadku którego podmiotu można by oczekiwać, że premia CDS będzie wyższa? Zgadza się: XYZ, Inc.

Okazuje się, że różnica między premiami CDS a premiami za ryzyko/spreadami rentowności jest zazwyczaj niewielka. Innymi słowy, jeśli w odbiorze rynku rośnie ryzyko kredytowe danego podmiotu, wzrośnie zarówno premia CDS, jak i wymagana rentowność jego długu. Dwa przykłady z ostatnich wydarzeń podkreślają ten punkt:

- Spójrz na ostatnie wahania cen CDS w HSBC (bank). Okazuje się, że HSBC jest jednym z głównych wierzycieli Evergrande (znanego w Chinach na rynku nieruchomości). Zgodnie z moją interpretacją historycznych danych CDS wycena pięcioletnich CDS w dniu 1 września 2021 r. wyniosła 32.75 pb. Nieco ponad miesiąc później wzrosła o prawie 36% do 44.5 punktów bazowych 11 października 2021 r. Uwaga: we wrześniu krążyły wiadomości o zbliżającym się upadku Evergrande.

- W ostatnim czasie Turcja doświadczyła dobrze nagłośnionego załamania waluty. Jednomiesięczna i s-miesięczna wariancja wyceny pięcioletnich CDS tureckiego długu wynosi odpowiednio +22.09% i +37.89%. Uwaga: rentowność tureckich 10-letnich obligacji rządowych wynosi obecnie 21.62% (wzrost z 18.7% sześć miesięcy temu).

Można argumentować, że najdokładniejszym sposobem oceny ryzyka kredytowego jest śledzenie składek CDS. Nie są ani subiektywne, ani abstrakcji od danych finansowych. Są raczej wynikiem obiektywnego i efektywnego rynku. Jak mówi przysłowie: „Cena jest prawdą”.

Ta dynamiczna zależność między premią CDS a spreadami kredytowymi jest niezwykle ważna dla kredytów korporacyjnych i jest to dobrze oklepana ścieżka. Jednak to, co nie jest tak dobrze zużyte, to CDS na suwerenach. Jest to stosunkowo nowe i moim zdaniem może być najniebezpieczniejszym elementem przyszłego długu państwowego.

Uważam, że względy ryzyka inflacyjnego dla państw zostaną przytłoczone obawami o ryzyko kredytowe. Biorąc przykład ze świata korporacji, dwa lata przed GFC, można było kupić kontrakt CDS na Lehman Brothers za 0.09% (9 punktów bazowych), według historycznych danych CDS. Dwa lata później ten sam kontrakt był wart miliony dolarów. Czy podążamy tą samą ścieżką z suwerenami?

Pomyśl o możliwości dymisji długoterminowych obligacji skarbowych, jeśli spready kredytowe zwiększą się o setki punktów bazowych. Wynikający z tego spadek wartości obligacji byłby ogromny. Spowoduje to niestrawność wielu zarządzających obligacjami (i wielu ekonomistów). Większość zarządzających funduszami obligacji państwowych i ekonomistów nadal koncentruje się na ryzyku stopy procentowej, a nie na skoncentrowaniu się na kredytach.

Co więcej, cena premii CDS z tytułu długu państwowego skutecznie wyznacza bazowy spread kredytowy, z którym związane będą wszystkie inne kredyty. Innymi słowy, jest mało prawdopodobne, że spready jakiejkolwiek instytucji lub podmiotu znajdującego się wyżej w drabinie kredytowej będą zawierały się w obrębie spreadu kredytowego suwerena jurysdykcji. W związku z tym rozszerzenie premii/spreadów kredytowych z tytułu swapów ryzyka kredytowego z tytułu długu państwowego prowadzi do efektu kaskadowego w całym spektrum kredytowym. Nazywa się to „zarażeniem”.

Więc ponownie pytam czytelnika: czy stopa skarbowa USA naprawdę jest „bez ryzyka”? Oznaczałoby to, że nieodłączne ryzyko kredytowe wynosi zero… jednak obecnie Premia CDS na amerykańskim długu państwowym kosztuje 16 pb. Według mojej wiedzy 16 pb jest większe od zera. Możesz sprawdzić premie CDS (a tym samym domniemane ryzyko niewykonania zobowiązania) dla wielu państw na WorldGovernmentBonds.com. Pamiętaj, cena to prawda…

RYZYKO OBLIGACJI TRZECIE: RYZYKO PŁYNNOŚCI

Czym właściwie jest płynność? Jest to termin, który jest rzucany przez cały czas: „wysoce płynny rynek” lub „zapaść płynności”, jakbyśmy wszyscy po prostu mieli wiedzieć, co to znaczy… ale większość z nas nie ma pojęcia.

Akademicka definicja płynności jest następująca: Możliwość kupowania i sprzedawania aktywów szybko i na dużą skalę bez zmiany ceny.

Ok dobrze. Ale jak osiąga się płynność? Wejdź do etapu po lewej: Dealerzy…

Wyobraźmy sobie, że posiadasz 100 akcji ABC, Inc. Chcesz sprzedać te 100 akcji i kupić 50 akcji XYZ, Inc. Co robisz? Logujesz się na swoje konto maklerskie i składasz zlecenia… w ciągu kilku sekund każda transakcja jest wykonywana. Ale co się właściwie stało? Czy Twój broker od razu znalazł chętnego kontrahenta do zakupu 100 akcji ABC, Inc. i sprzedaży 50 akcji XYZ, Inc.?

Oczywiście, że nie. Zamiast tego broker (tj. „broker-dealer”) służył jako kontrahent w tej transakcji z Tobą. Dealer „wie”, że w końcu (w minutach, godzinach lub dniach) znajdzie kontrahenta, który chce posiadać ABC, Inc. i sprzedawać XYZ, Inc., kończąc w ten sposób przeciwną część transakcji.

Nie popełnij jednak błędu. Dealerzy nie robią tego za darmo. Zamiast tego kupują akcje ABC, Inc. za x $, a następnie sprzedają je za x + y $. W biznesie $x jest określane jako „oferta”, a $x + $y jest określane jako „zapytanie”. Uwaga: Różnica między tymi dwiema cenami jest nazywana „spreadem bid-ask” i służy jako zachęta do zysku dla dealera w celu zapewnienia płynności rynkowi.

Przypomnijmy: dealerzy są podmiotami nastawionymi na zysk, które sprawiają, że rynki stają się płynne, zarządzając nadwyżkami i/lub deficytami zapasów różnych aktywów. Zysk pochodzi ze spreadu bid-ask, a na płynnych rynkach spready są niewielkie. Ale ponieważ dealerzy wyczuwają ryzyko rynkowe, szybko zaczynają poszerzać spready, żądając większego zysku za podjęcie ryzyka utrzymywania zapasów.

Z wyjątkiem… Co się stanie, jeśli poszerzenie spreadu bid-ask nie jest wystarczającą rekompensatą za ryzyko? Co jeśli dealerzy po prostu przestaną tworzyć rynki? Wyobraź sobie, że trzymasz dług ABC, Inc. i chcesz go sprzedać, ale nikt nie chce go kupić (licytować). Ryzyko przejmowania przez dealerów/rynki opisuje pojęcie ryzyka płynności. A to, jak można sobie wyobrazić, jest dużym problemem…

W przypadku bardzo płynnych papierów wartościowych możesz wykonać dziesiątki milionów dolarów transakcji na bardzo wąskim rynku. Podczas gdy rynki akcji mają pozory płynności, ponieważ są przejrzyste i handlują na giełdzie, która jest widoczna dla świata, rynki obligacji są w rzeczywistości znacznie bardziej płynne, nawet jeśli handlują poza rynkiem regulowanym (OTC). Rynki obligacji i stopy procentowe są smarem światowej finansowej machiny monetarnej iz tego powodu banki centralne są bardzo wrażliwe na działanie płynności.

Płynność odzwierciedla spread bid/ask oraz wielkość transakcji, które można wykonać. Kiedy zaufanie słabnie, a strach rośnie, rozszerzają się spready bid/ask, a rozmiary transakcji maleją, gdy animatorzy rynku (dealerzy) wycofują się z zapewniania swojego kapitału ryzyka na smarowanie maszyny, ponieważ nie chcą pozostać z workiem ryzyka ( zapasów), dla których nie ma nabywców. Zwykle dzieje się tak, że wszyscy podążają w tym samym kierunku. Ogólnie rzecz biorąc, w okresach „risk off” kierunek ten jest dla sprzedających ryzyko i kupujących ochronę.

Być może najważniejszym elementem oceny płynności rynku kredytowego jest system bankowy. Rzeczywiście, zaufanie pomiędzy podmiotami w ramach tego systemu jest najważniejsze. W związku z tym istnieje kilka stawek otwartego rynku, które mierzą ten poziom zaufania/zaufania kontrahenta. Te stawki to LIBOR i BAs. LIBOR to London Interbank Offered Rate, a BAs to stopa akceptacji bankierów w Kanadzie. (Uwaga: LIBOR niedawno przeszedł na stopę zabezpieczonego finansowania nocnego [SOFR], ale idea jest taka sama). Obie stawki reprezentują koszt, po jakim bank będzie pożyczać lub pożyczać środki w celu zaspokojenia swojego popytu na kredyt. Gdy stopy te znacząco wzrosną, sygnalizuje to erozję zaufania między kontrahentami i rosnącą niestabilność w systemie pożyczek międzybankowych.

ZARAŻENIE, WYSTAWA PIERWSZA: WIELKI KRYZYS FINANSOWY

Przed GFC (lato 2007), LIBOR i BA rosły, wskazując, że rynki kredytowe zaczęły wykazywać typowe napięcia obserwowane w „załamaniu płynności”, a zaufanie do systemu zaczynało słabnąć. Rynki akcji w dużej mierze nie zdawały sobie sprawy z prawdziwej natury problemu, z wyjątkiem tego, że obracały się wokół, gdy fundusze hedgingowe oparte na kredytach sięgały po ochronę na rynkach CDS i zmienności akcji. Jeśli masz wątpliwości, spójrz na rynki kredytowe, aby określić napięcia, a nie na rynki akcji (mogą stać się nieco irracjonalne, gdy miska z ponczem zostanie zaostrzona). Był to czas wstępnej zarazy i początek światowego kryzysu finansowego.

W tamtym czasie dwa fundusze hedgingowe Bear Stearns były podobno w poważnych tarapatach z powodu ekspozycji na kredyty hipoteczne typu subprime, a Lehman Brothers znajdował się w niepewnej sytuacji na rynkach finansowania. Uczestnicy rynku w tamtym czasie z pewnością pamiętają słynną przemowę o Jimie Cramerze („Nic nie wiedzą!”), kiedy w słoneczne popołudnie na początku sierpnia 2007 roku stracił cierpliwość i zawołał Fed i Bena Bernanke, że nie mają pojęcia stresy.

Cóż, Fed obniżył stopy procentowe, a akcje osiągnęły najwyższy poziom w październiku 2007 r., gdy inwestorzy kredytowi, którzy kupowali różne formy ochrony, zmienili kurs, w ten sposób pchając akcje w górę. Ale pamiętaj, kredyt to pies, a rynki akcji to jego ogon. Akcje mogą zostać zmiecione z lekkomyślną rezygnacją, ponieważ rynki kredytowe są o wiele większe, a kredyt ma pierwszeństwo roszczenia przed kapitałem.

Warto zauważyć, że efekt domina na rynku obligacji jest znacznie silniejszy niż na rynkach akcji. Na przykład, jeśli rozszerzają się spready prowincjonalne na obligacjach Ontario, większość innych prowincji kanadyjskich rozszerza się w zamkniętym kroku i występuje efekt spływania poprzez spready międzybankowe (LIBOR/BA), spready korporacyjne IG, a nawet spready HY. Dotyczy to również rynków amerykańskich, z wpływem indeksów IG na indeksy HY.

Korelacja między rynkami akcji a rynkami kredytowymi ma charakter przyczynowy. Kiedy masz długie kredyty i długie akcje, masz krótką zmienność (vol). Fundusze hedgingowe, które chcą zmniejszyć swoją ekspozycję, będą kupować większe wolumeny, tym samym pogłębiając wzrost wolumenu. Staje się to pętlą negatywnego sprzężenia zwrotnego, ponieważ szersze spready kredytowe prowadzą do większego wolumenu zakupów, co powoduje większe ruchy cen akcji (zawsze w dół). Kiedy banki centralne decydują się na interwencję na rynkach w celu ustabilizowania cen i zmniejszenia zmienności, nie dzieje się tak dlatego, że dbają o posiadaczy akcji. Dzieje się tak raczej dlatego, że muszą zatrzymać pętlę negatywnego sprzężenia zwrotnego i zapobiec przejmowaniu rynków kredytowych.

Tutaj uzasadnione jest krótkie wyjaśnienie:

- Zmienność = „vol” = ryzyko. O relacji długiej/krótkiej można naprawdę myśleć w kategoriach korelacji wartości. Jeśli jesteś „długim x” i „krótkim y”, gdy wartość x wzrasta, wartość y maleje i na odwrót. Tak więc, na przykład, gdy jesteś „długi kredyt/kapitał” i „krótka zmienność/„vol”/ryzyko”, gdy ryzyko na rynkach wzrasta, wartość instrumentów kredytowych i kapitałowych spada.

- VIX, często cytowany przez analityków i media, jest „indeksem zmienności” i służy jako szeroki wskaźnik zmienności/ryzyka na rynkach.

- „Wolumen zakupów” oznacza kupowanie aktywów lub instrumentów, które chronią Cię podczas wzrostu ryzyka rynkowego. Na przykład kupowanie ochronnych opcji sprzedaży na twoje pozycje kapitałowe kwalifikuje się jako zakup zmienności.

Niezależnie od tego, rzeczywistość wkrótce powróciła, gdy rok 2007 zmienił się w 2008. Akcje Bear Stearns spadły do 2 USD za akcję w marcu 2008 roku, kiedy zostały przejęte przez JP Morgan. Ekspozycja na kredyty hipoteczne subprime była przyczyną upadku wielu produktów strukturyzowanych, a we wrześniu 2008 r. pozwolono upaść Lehman Brothers.

Obawiałem się, że system naprawdę był na skraju załamania i nie tylko ja. Jeździłem pociągiem do pracy każdego ranka zimą/wiosną 2009 roku, zastanawiając się, czy to „po wszystkim”. Nasz fundusz był zabezpieczony, ale mieliśmy ekspozycję na ryzyko kontrahenta na rynkach. Błogosławieństwem było to, że nasi inwestorzy zgodzili się na okres blokady i nie mogli spieniężyć swoich inwestycji.

Obliczyliśmy i zarządzaliśmy naszą ekspozycją na ryzyko z minuty na minutę, ale sprawy toczyły się bardzo szybko. Na rynkach panował prawdziwy strach. Jakakolwiek stabilizacja była tylko przerwą, zanim zaufanie (a tym samym ceny) ponownie uderzyły i spadły niżej. Dodaliśmy do naszych żywopłotów, gdy rynek się załamał. Wystarczy powiedzieć: Zakażenie buduje się na sobie.

Płynność najlepiej definiuje się jako zdolność do sprzedaży w czasie bessy. Zgodnie z tą definicją płynność nie istniała. Niektóre papiery wartościowe spadłyby o 25% przy jednej transakcji. Kto sprzedałby coś w dół 25%? Fundusze, które są umarzane przez inwestorów, którzy chcą gotówki, oto kto. W takim przypadku fundusz musi sprzedać bez względu na cenę. Na ulicach panowała panika i krew. System został złamany i nastąpiło de facto wotum nieufności. Ludzie nie sprzedawali tego, co chcieli, sprzedawali, co mogli. A to z kolei zaowocowało większą sprzedażą…

CONTAGION, WYSTAWA DRUGA: REDDIT I GAMESTOP (GME)

Wydarzenia związane z niedawnym „krótkim uciskiem” na GME były dobrze nagłośnione w mediach głównego nurtu, ale nie zostały dobrze wyjaśnione. Przypomnijmy najpierw, co się właściwie wydarzyło…

Zgodnie z moją interpretacją wydarzeń, zaczęło się od Keitha Gilla, 34-letniego ojca z przedmieść Bostonu, który pracował jako marketer dla Massachusetts Mutual Life Insurance Company. Był aktywnym członkiem społeczności Reddit i był znany w Internecie jako „Roaring Kitty”. Zauważył, że krótkie zainteresowanie GME przekraczało 100% liczby akcji pozostających w obrocie. Oznaczało to, że fundusze hedgingowe, czując krew w wodzie i przewidując nieuchronny upadek GME, pożyczyły akcje GME od udziałowców i sprzedały je, chowając do kieszeni wpływy pieniężne, z planami odkupu akcji (po znacznie niższej cenie) i zwrotu je do ich pierwotnych właścicieli w późniejszym terminie, zachowując w ten sposób różnicę jako zysk.

Ale co się stanie, jeśli zamiast załamania się ceny akcji, rzeczywiście gwałtownie wzrośnie? Pierwotni właściciele udziałów chcieliby wtedy odzyskać swoje cenne udziały… ale fundusz hedgingowy musi zapłacić więcej niż zysk z pierwotnej krótkiej sprzedaży, aby je odkupić i zwrócić. Dużo więcej. Zwłaszcza, gdy liczba akcji funduszy hedgingowych jest krótka przewyższa liczbę istniejących akcji. Co więcej, jeśli nie mogą dostać akcji bez względu na cenę, jaką są skłonni zapłacić, urzędnicy ds. marży w domach maklerskich zamiast tego żądają gotówki.

Aktywizując społeczność Reddit, „Roaring Kitty” był w stanie przekonać tłumy inwestorów do zakupu akcji GME i ich utrzymania. Cena akcji poszybowała w górę, ponieważ fundusze hedgingowe zostały zmuszone do wycofania swoich transakcji ze znaczną stratą. I tak Dawid pokonał Goliata…

GME spowodowało odreagowanie dźwigni, które przeniosło się kaskadowo na rynki akcji i znalazło odzwierciedlenie w zwiększonej zmienności akcji (VIX) i związanej z tym presji na spready kredytowe. Stało się to w następujący sposób: podobno nawet 15 głównych funduszy hedgingowych miało kłopoty, ponieważ ich wyniki w pierwszym miesiącu były fatalne. Na początku 10 roku spadły o 40% do 2021%. Łącznie kontrolowali aktywa o wartości około 100 miliardów dolarów, jednak stosowali również dźwignię finansową, często nawet dziesięciokrotnie wyższą niż ich kapitał własny.

Cytując z „Raport o pułapkach na niedźwiedzie” 27 stycznia 2021 r.:

„Nasze 21 wskaźników systemowych Lehmana krzyczy coraz wyżej. Więźniowie prowadzą przytułek… kiedy urzędnik na marginesie przechodzi obok twojego biurka, jest to bardzo nieprzyjemne przeżycie. Nie sprzedajesz tylko przegranych, musisz sprzedać zwycięzców. Prawie „wszystko musi zniknąć”, aby zebrać cenną gotówkę. Tu leży problem z bankierami centralnymi. Naukowcy często nie mają pojęcia o ryzyku systemowym, nawet jeśli jest ono tuż pod ich nosem. Książki historyczne są wypełnione tymi lekcjami”.

REZERWA FEDERALNA RATUJE DZIEŃ?

Jak opisano wcześniej w części pierwszej, zamieszanie związane z kryzysem GFC i COVID-19 zasadniczo przeniosło nadwyżkę dźwigni finansowej w systemie finansowym na bilanse rządów poprzez luzowanie ilościowe. Środkiem przeciwbólowym były pieniądze drukowane i niestety jesteśmy teraz uzależnieni od leku przeciwbólowego.

Program Uwolnienia od Niespokojnych Aktywów (TARP) był początkiem finansowych akronimów, które ułatwiły ten początkowy transfer ryzyka w 2008 i 2009 roku. Odpisano ogromną kwotę długu, ale była też ogromna kwota, która została uratowana i uratowana. przeniesione do ksiąg rządu/banku centralnego, a zatem są teraz zobowiązaniami rządowymi.

A potem w 2020 roku, kiedy kryzys COVID był w pełnym rozkwicie, pojawiło się więcej akronimów, podobnie jak wysokie prawdopodobieństwo, że wiele instytucji finansowych znów będzie niewypłacalnych… Ale Fed ponownie wpadł na rynek. Tym razem nie tylko z tymi samymi starymi programami QE, ale także z nowymi programami, które kupowałyby kredyty korporacyjne, a nawet obligacje HY. W związku z tym Rezerwa Federalna zakończyła swoją transformację od bycia „pożyczkodawcą ostatniej instancji” do bycia „dealerem ostatniej szansy”. Obecnie jest skłonny kupować deprecjonujące aktywa, aby podtrzymać ceny i zapewnić rynkowi płynność, aby zapobiec zarażeniu. Ale jakim kosztem?

LEKCJE Z GFC, COVID I QE FED

SYGNAŁY CENOWE NA RYNKU NIE SĄ JUŻ CZYSTE I NIE ODZWIERCIEDLAJĄ RZECZYWISTEGO POZIOMU RYZYKA

Poluzowanie ilościowe przez banki centralne koncentruje się na „administrowanym” poziomie stóp procentowych (niektórzy nazywają to manipulacją) i kształcie krzywej dochodowości, wykorzystując ukierunkowane zakupy obligacji skarbowych (czasami nazywane „kontrolą krzywej dochodowości”). W tych ekstremalnych warunkach trudno jest obliczyć naturalną/otwartą stopę rynkową „wolną od ryzyka”, a z powodu ingerencji banku centralnego prawdziwe ryzyko kredytowe nie znajduje odzwierciedlenia w cenie kredytu.

Tak dzieje się w erze niskich stawek. Koszty pożyczania są niskie, a dźwignia jest wykorzystywana do pogoni za zyskiem. Co robi cała ta dźwignia? Zwiększa ryzyko, że nieunikniony odpoczynek będzie niezwykle bolesny, jednocześnie zapewniając, że odprężenie jest paliwem do zarażania. Niewykonanie zobowiązania nie musi mieć miejsca, aby kontrakt CDS mógł zarabiać. Rozszerzenie spreadów spowoduje, że właściciel kontraktu poniesie zysk związany z wyceną rynkową i odwrotnie, sprzedawca kontraktu poniesie stratę wyceną rynkową. Spready zwiększą się, odzwierciedlając wzrost możliwości niewypłacalności, a cena/wartość „aktywów” kredytowych odpowiednio spadnie.

Z tego powodu błagamy uczestników rynku, aby śledzili stawki CDS dla suwerennych rządów, aby znacznie lepiej wskazać prawdziwe zagrożenia, które rodzą się w systemie. Jednym z rażących przykładów w moim umyśle są pięcioletnie stawki CDS w następujących krajach:

- USA (AA+) = 16 punktów bazowych

- Kanada (AAA) = 33 pb

- Chiny (A+) = 64 pb

- Portugalia (BBB) = 43 pb

Chociaż Kanada ma najwyższy rating kredytowy z tej trójki, rynek CDS mówi nam inaczej. Na tych rynkach jest prawda. Nie podążaj ślepo za subiektywnymi opiniami kredytowymi.

Fałszywie ocenione transze kredytowe „AAA” były główną przyczyną upadku strukturyzowanych produktów kredytowych w GFC. Wymuszona sprzedaż z powodu obniżenia ratingów wcześniej „przereklamowanych” struktur i odpowiadających im transz kredytowych była zaraźliwa. Kiedy jedna struktura się zawaliła, inne podążały za nią. Sprzedawanie rodzi sprzedaż.

Chociaż niewypłacalność państwa G20 w krótkim okresie jest nadal zdarzeniem o niższym prawdopodobieństwie, nie jest ona równa zeru. (Turcja jest G20, podobnie jak Argentyna). W związku z tym inwestorzy muszą być wynagradzani za ryzyko potencjalnej niewypłacalności. Obecnie tak się nie dzieje w środowisku manipulowanych krzywych dochodowości.

Istnieje ponad 180 walut fiducjarnych, a ponad 100 prawdopodobnie upadnie, zanim upadnie waluta G7. Jednak stawki CDS prawdopodobnie będą nadal rosnąć. Zarażanie i efekt domina to realne zagrożenia, jak nauczyła nas historia.

POZIOMY ZADŁUŻENIA PUBLICZNEGO WYNIKAJĄCE Z QE I WYDATKÓW FISKALNYCH SĄ NIE DO TRWAŁOŚCI

Według Instytutu Finansów Międzynarodowych w 2017 r. globalny dług/globalny PKB wyniósł 3.3x. Światowy PKB wzrósł nieco w ciągu ostatnich trzech lat, ale globalny dług rósł znacznie szybciej. Teraz szacuję, że globalny stosunek długu do PKB jest ponad 4x. Przy takim stosunku wyłania się niebezpieczna matematyczna pewność. Jeśli przyjmiemy, że średni kupon na dług wynosi 3% (jest to konserwatywnie niski poziom), to światowa gospodarka musi rosnąć w tempie 12% tylko po to, by baza podatkowa była zgodna z rosnącym organicznie saldem zadłużenia (odsetki państwowe). koszt). Uwaga: nie obejmuje to zwiększonych deficytów, które są rozważane w celu zwalczania recesyjnych skutków kryzysu COVID.

W spirali zadłużenia do PKB waluta fiducjarna staje się terminem błędu, co oznacza, że drukowanie większej ilości fiducjarnych jest jedynym rozwiązaniem, które równoważy wzrost licznika w stosunku do mianownika. Gdy wydrukuje się więcej fiat, wartość pozostałego fiat jest pomniejszona. Jest cykliczny, a terminy błędu implikują zanieczyszczenie formuły.

Dlatego też, kiedy pożyczasz rządowi pieniądze w czasie zero, jest wysoce prawdopodobne, że odzyskasz swoje pieniądze w czasie x; jednak wartość tych pieniędzy zostanie obniżona. To jest matematyczna pewność. Zakładając, że nie ma efektu domina, który prowadzi do niewykonania zobowiązania, umowa zadłużenia została spełniona. Ale kto jest głupcem? Co więcej, przy stopach procentowych na historycznie najniższych poziomach, umowne zwroty ze zobowiązań z pewnością nie będą nadążać za wskaźnikiem cen towarów i usług konsumenckich (CPI), nie mówiąc już o prawdziwej inflacji mierzonej przez inne mniej manipulowane koszyki. I zauważ, że nawet nie wspomnieliśmy o zwrocie, który byłby wymagany dla uczciwej nagrody ze względu na ryzyko kredytowe.

Parafrazuję główne pytanie w następujący sposób: Jeśli kraje mogą po prostu drukować, nigdy nie mogą opóźnić się, więc dlaczego spready CDS miałyby się rozszerzać? Nie popełnij błędu: suwerenne kredyty są niewypłacalne, mimo że mogą drukować pieniądze.

Przypomnijmy sobie hiperinflację w Weimarze po I wojnie światowej, kryzys zadłużenia w Ameryce Łacińskiej w 1988 r., Wenezuelę w 2020 r. i Turcję w 2021 r., gdzie fiat jest (faktycznie lub skutecznie) odrzucany do krawężnika jako śmieci. Istnieje wiele innych przykładów, ale nie z „pierwszego świata”. Niezależnie od tego staje się kryzysem zaufania, a dotychczasowi posiadacze długu publicznego nie rolują swoich zobowiązań. Zamiast tego żądają gotówki. Rządy mogą „dodrukować” gotówkę, ale jeśli odłożymy ją do krawężnika, wszyscy zgodzimy się, że jest to de facto niewypłacalność. Poleganie na opiniach profesorów ekonomii/nowoczesnych teoretyków monetarnych, że „deficyty są mitem”, jest niebezpieczne. Prawda może być niewygodna, ale to czyni ją nie mniej prawdziwą.

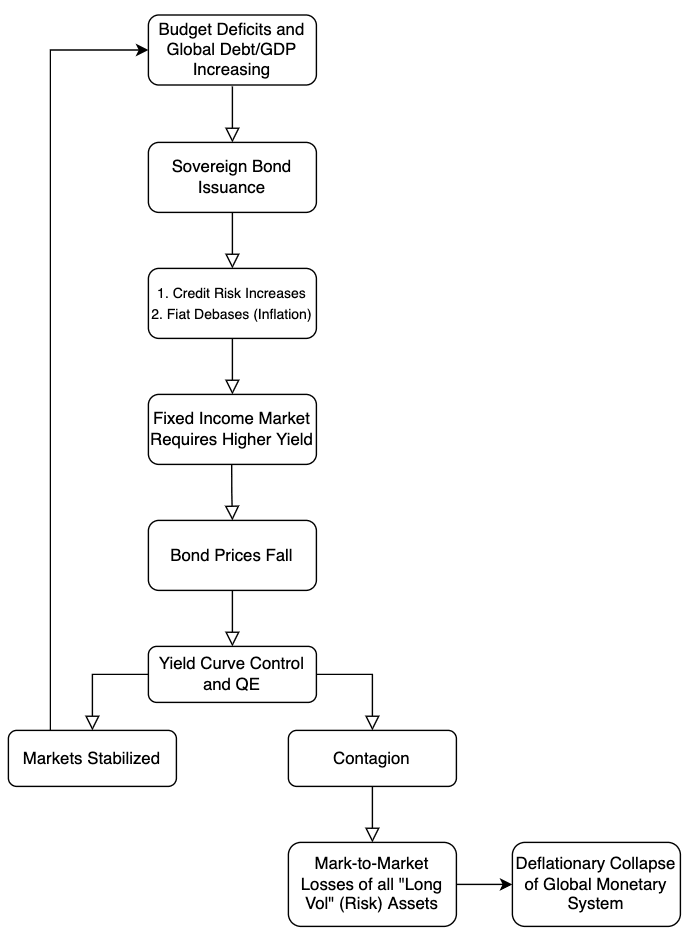

WNIOSEK

Kończymy tę sekcję wizualnym schematem blokowym pokazującym, w jaki sposób rzeczy mogą teoretycznie „rozpaść się”. Pamiętaj, systemy działają, dopóki nie przestaną działać. Powoli, a potem nagle…

Schemat blokowy pokazujący, jak rzeczy się rozpadają.

Postępuj odpowiednio. Ryzyko dzieje się szybko.