Strażak podchodzi do dzisiejszej niepewnej mechaniki ekonomicznej i jak Bitcoin staje się narzędziem wzmacniającym pozycję dla klasy średniej

By Dan — współgospodarz Podcast Bitcoin Blue Collar

Wstępna uwaga do czytelnika: Wiele z tego artykułu zakłada, że czytelnik posiada podstawową wiedzę na temat Bitcoina i makroekonomii. Dla tych, którzy tego nie robią, pozycje są połączone z odpowiednimi definicjami/zasobami. Przez cały czas podjęto próbę wydobycia pomysłów na powierzchnię — jeśli sekcja nie klika, czytaj dalej, aby uzyskać podsumowujące stwierdzenia. Wreszcie, nacisk kładziony jest na sytuację gospodarczą USA; jednak wiele z zawartych tutaj tematów nadal ma zastosowanie na arenie międzynarodowej.

SPIS TREŚCI

CZĘŚĆ 1: Hydraulika Fiat

- Wprowadzenie

- Zepsute rury

- Powikłanie związane z walutą rezerwową

- Zagadka Cantillona

CZĘŚĆ 2: Zabezpieczenie siły nabywczej

CZĘŚĆ 3: Dekompleksyfikacja monetarna

- Uproszczenie finansowe

- Środek zniechęcający do zadłużenia

- Przestroga „krypto”

- Wniosek

CZĘŚĆ 1: Hydraulika Fiat

Wprowadzenie

Kiedy Bitcoin pojawia się w remizie, często spotyka się z pobieżnym śmiechem, spojrzeniami zdezorientowanymi lub pustymi spojrzeniami braku zainteresowania. Pomimo ogromnej zmienności, Bitcoin jest najlepiej działającym aktywem ostatniej dekady, jednak większość społeczeństwa nadal uważa go za trywialny i przejściowy. Te skłonności są podstępnie ironiczne, szczególnie dla członków klasy średniej. Moim zdaniem Bitcoin jest narzędziem, którego przeciętnie zarabiający najbardziej potrzebują, aby utrzymać się na powierzchni w środowisku gospodarczym, które jest szczególnie nieprzyjazne dla ich grupy demograficznej.

W dzisiejszym świecie Fiat pieniądze, ogromne zadłużenie i powszechne deprecjacja waluty, koło chomika przyspiesza dla przeciętnego osobnika. Wynagrodzenia rosną z roku na rok, ale przeciętny pracownik często stoi w osłupieniu, zastanawiając się, dlaczego trudniej jest iść do przodu, a nawet związać koniec z końcem. Większość ludzi, w tym mniej znający się na finansach, wyczuwa, że coś jest niesprawne w gospodarce XXI wieku — bodźce pieniężne, które w magiczny sposób pojawiają się na koncie czekowym; mówić o bilionowych monetach; portfele akcji osiągają rekordowe poziomy w kontekście globalnego załamania gospodarczego; ceny mieszkań wzrosły o kilkadziesiąt procent w ciągu jednego roku; zapasy memów stają się paraboliczne; bezużyteczne tokeny kryptograficzne, które rozlatują się w stratosferze, a następnie implodują; gwałtowne katastrofy i błyskawiczne odzyskanie sił. Nawet jeśli większość nie może dokładnie określić, o co chodzi, coś jest nie tak.

Globalna gospodarka jest strukturalnie załamana, napędzana przez metodologię, która doprowadziła do dysfunkcyjnych poziomów zadłużenia i bezprecedensowego stopnia niestabilności systemowej. Coś się psuje i będą zwycięzcy i przegrani. Uważam, że realia ekonomiczne, które stoją przed nami dzisiaj, jak i te, które mogą nas spotkać w przyszłości, są nieproporcjonalnie szkodliwe dla klas średnich i niższych. Świat jest w rozpaczliwej potrzebie zdrowe pieniądze, i choć może się to wydawać nieprawdopodobne, partia zwięzłego kodu o otwartym kodzie źródłowym udostępniona członkom mało znanej listy mailingowej w 2009 r. ma potencjał naprawienia dzisiejszej, coraz bardziej krnąbrnej i niesprawiedliwej mechaniki ekonomicznej. Moją intencją w tym eseju jest wyjaśnienie, dlaczego Bitcoin jest jednym z podstawowych narzędzi, którymi może posługiwać się klasa średnia, aby uniknąć obecnego i przyszłego kryzysu ekonomicznego.

Zepsute rury

Nasz obecny system monetarny jest z gruntu wadliwy. To nie jest wina żadnej konkretnej osoby; jest raczej wynikiem kilkudziesięcioletniej serii wadliwych bodźców prowadzących do kruchego systemu, rozciągniętego do granic możliwości. W 1971 roku po Shock Nixon i zawieszenie wymienialności dolara na złoto, ludzkość rozpoczęła nowy pseudokapitalistyczny eksperyment: centralnie kontrolowane waluty fiducjarne bez solidnego kołka lub wiarygodnego punktu odniesienia. Dokładna eksploracja historii monetarnej wykracza poza zakres tego artykułu, ale ważnym wnioskiem i opinią autora jest to, że ta zmiana była netto negatywem dla klasy robotniczej.

Bez solidnej, podstawowej miary wartości, nasz globalny system monetarny stał się z natury i coraz bardziej kruchy. Niestabilność wymusza interwencję, a interwencja wielokrotnie wykazywała skłonność do pogłębiania nierównowagi gospodarczej w dłuższej perspektywie. Ci, którzy siedzą za dźwigniami władzy monetarnej, są często demonizowani — memy z Jerome Powell uruchamianie drukarki pieniędzy i Janet Yellen z nosem klauna są powszechne w mediach społecznościowych. Jakkolwiek zabawne mogą być takie memy, są to nadmierne uproszczenia, które często wskazują na nieporozumienia dotyczące tego, w jaki sposób hydraulika ekonomicznej maszyny zbudowanej nieproporcjonalnie kredyt1 faktycznie działa. Nie mówię, że ci decydenci są święci, ale jest też mało prawdopodobne, że są wrogimi kretynami. Widocznie robią to, co uważają za „najlepsze” dla ludzkości, biorąc pod uwagę niestabilne rusztowanie, na którym się znajdują.

Aby skupić się na jednym kluczowym przykładzie, spójrzmy na Światowy kryzys finansowy (GFC) z lat 2007-2009. Departament Skarbu USA i Rezerwa Federalna są często oczerniane za ratowanie banków i nabywanie bezprecedensowych kwot aktywów podczas GFC za pomocą programów takich jak Uwolnienie kłopotliwych aktywów i polityki pieniężnej, takie jak quantitative easing (QE), ale postawmy się na chwilę w ich sytuacji. Niewielu zdaje sobie sprawę, jakie byłyby krótko- i średnioterminowe implikacje, gdyby kryzys kredytowy kaskadowo dalej w dół. Obecne uprawnienia początkowo obserwowały upadek Niedźwiedź Stearns i bankructwo Lehman Brothers, dwóch potężnych i integralnie zaangażowanych graczy finansowych. Na przykład Lehman był czwartym co do wielkości bankiem inwestycyjnym w USA, zatrudniającym 25,000 700 pracowników i posiadającym aktywa o wartości blisko XNUMX miliardów dolarów. Ale co by było, gdyby upadek trwał, zarażenie rozprzestrzenił się dalej, a domina takie jak Wells Fargo, CitiBank, Goldman Sachs czy JP Morgan uległy następnie implozji? „Nauczyliby się lekcji” niektórzy mówią i to prawda. Ale tej „lekcji” mógł towarzyszyć ogromny procent oszczędności obywateli, inwestycji i oszczędności emerytalnych; nieużywane karty kredytowe; puste sklepy spożywcze; i nie uważam za ekstremalne sugerowanie potencjalnie powszechnego załamania i nieporządku społecznego.

Proszę, nie zrozum mnie źle. Nie jestem zwolennikiem nadmiernych interwencji monetarnych i fiskalnych — wręcz przeciwnie. Moim zdaniem, polityki zainicjowane podczas światowego kryzysu finansowego, a także te prowadzone przez następne półtorej dekady, znacząco przyczyniły się do dzisiejszych kruchych i niestabilnych warunków gospodarczych. Kiedy zestawimy wydarzenia z lat 2007-2009 z ewentualnymi skutkami gospodarczymi przyszłości, z perspektywy czasu możemy stwierdzić, że wgryzienie się w kulę podczas GFC byłoby rzeczywiście najlepszym sposobem działania. Można postawić silny argument, że krótkotrwały ból doprowadziłby do długoterminowego zysku.

Podkreślam powyższy przykład, aby zademonstrować, dlaczego interwencje mają miejsce i dlaczego nadal będą miały miejsce w opartym na długu fiducjarnym systemie monetarnym, prowadzonym przez wybieranych i mianowanych urzędników nierozerwalnie związanych z krótkoterminowymi potrzebami i zachętami. Pieniądze to podstawowa warstwa ludzkiego języka — to prawdopodobnie najważniejsze narzędzie współpracy ludzkości. Narzędzia monetarne XXI wieku zużyły się; działają nieprawidłowo i wymagają nieustannej konserwacji. Banki centralne i skarbowe ratują instytucje finansowe, zarządzają stopami procentowymi, spieniężanie długui wstawianie płynność gdy rozważne są próby uchronienia świata przed potencjalną dewastacją. Centralnie kontrolowany pieniądz kusi decydentów, by zatuszowali krótkoterminowe problemy i wyrzucili puszkę z drogi. Jednak w rezultacie systemy gospodarcze są powstrzymywane przed samokorygowaniem, co z kolei zachęca do utrzymania wysokiego i/lub wzrostu poziomu zadłużenia. Mając to na uwadze, nic dziwnego, że zadłużenie – zarówno publiczne, jak i prywatne – jest na poziomie gatunkowym lub w jego pobliżu, a dzisiejszy system finansowy jest tak samo zależny od kredytu, jak każdy moment we współczesnej historii. Kiedy poziomy zadłużenia są napięte, ryzyko kredytowe może się kaskadować i być poważne delewarowanie wydarzenia (depresje) są duże. W miarę jak kaskady kredytowe i zaraza wkraczają na nadmiernie zadłużone rynki, historia pokazuje nam, że świat może stać się brzydki. To jest to, czego decydenci polityczni starają się uniknąć. Zdolna do manipulacji struktura fiducjarna umożliwia tworzenie pieniądza, kredytu i płynności jako taktykę mającą na celu uniknięcie niewygodnego odprężenia gospodarczego.

Kiedy w niszczejącym domu pęka rura, czy właściciel ma czas wybebeszyć każdą ścianę i wymienić cały system? Do diabła nie. Wzywają pogotowie hydrauliczne, aby naprawić ten odcinek, zatrzymać wyciek i utrzymać przepływ wody. Hydraulika dzisiejszego, coraz bardziej kruchego systemu finansowego, wymaga ciągłej konserwacji i napraw. Czemu? Ponieważ jest źle skonstruowany. Płatny system monetarny zbudowany głównie na długu, z podażą i ceną2 pieniędzy, na które duży wpływ mają wybrani i mianowani urzędnicy, jest receptą na ewentualny chaos. Właśnie tego doświadczamy dzisiaj i uważam, że ten układ stał się coraz bardziej niesprawiedliwy. Analogicznie, jeśli określimy dzisiejszą gospodarkę jako „dom” dla uczestników rynku, to dom ten nie jest jednakowo gościnny dla wszystkich mieszkańców. Niektórzy mieszkają w nowo wyremontowanych sypialniach głównych na trzecim piętrze, podczas gdy inni są pozostawieni w piwnicy, podatni na ciągłe przecieki w wyniku nieodpowiedniej kanalizacji – to tam mieszka wielu członków klasy średniej i niższej. Obecny system stawia tę grupę demograficzną w nieustannej niekorzystnej sytuacji, a mieszkańcy piwnic pobierają coraz więcej wody z każdą mijającą dekadą. Aby uzasadnić to twierdzenie, zaczniemy od „co” i przejdziemy do „dlaczego”.

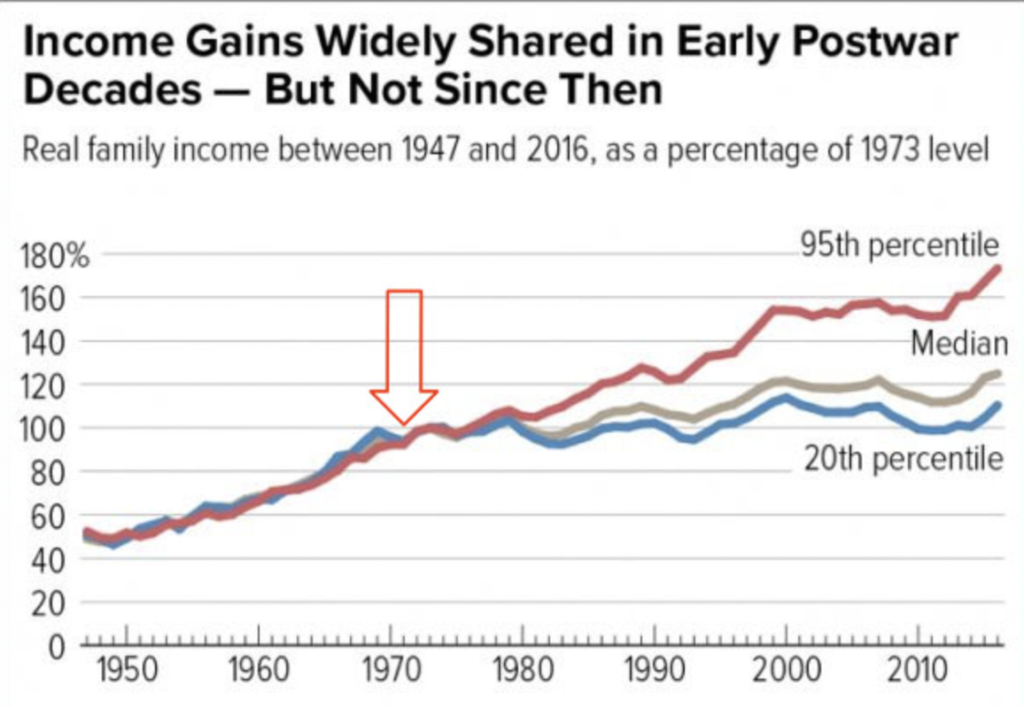

Rozważmy powiększającą się lukę majątkową w Stanach Zjednoczonych. Jak pomagają wyliczyć poniższe wykresy, wydaje się oczywiste, że od czasu naszego przejścia w kierunku czysto pustego systemu bogaci się wzbogacili, a reszta pozostała w stagnacji.

Źródło wykresu: WTF wydarzyło się w 1971.com

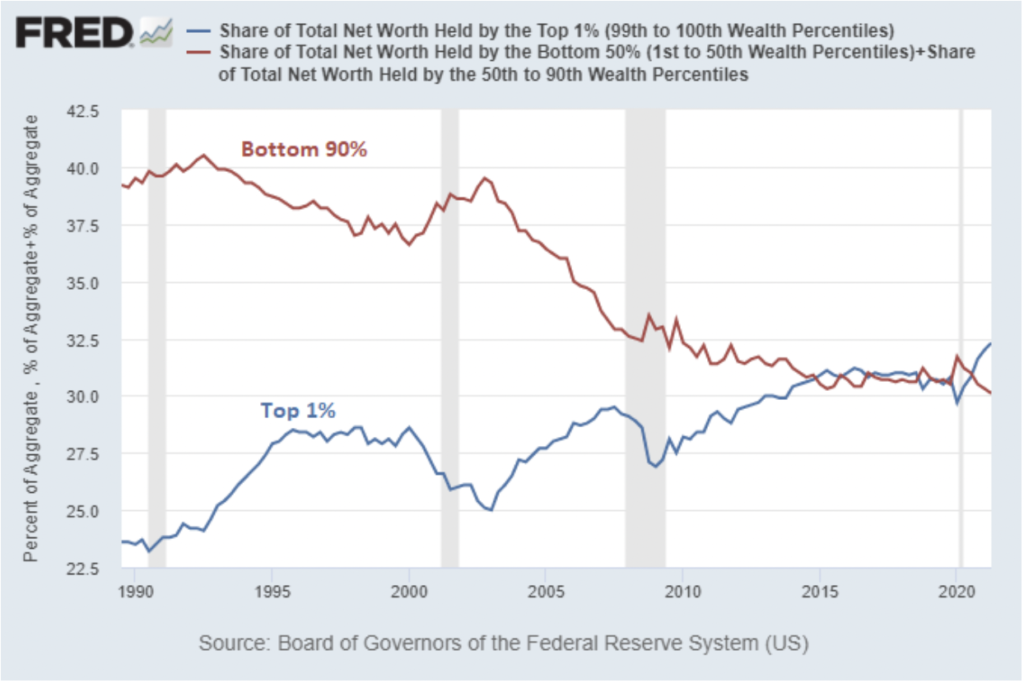

Źródło wykresu: „Czy QE powoduje nierówności majątkowe” przez Lyn Alden

Źródło danych: Fed w St. Louis

Czynniki przyczyniające się do nierówności majątkowych są niezaprzeczalnie wieloaspektowe i złożone, ale sugeruję, że architektura naszego pustego systemu monetarnego, a także coraz bardziej szalona polityka monetarna i fiskalna, jaką umożliwia, przyczyniły się do ogólnej niestabilności finansowej i nierówności. Przyjrzyjmy się kilku przykładom nierównowagi wynikającej z centralnie kontrolowanych pieniędzy rządowych, które szczególnie dotyczą klas średnich i niższych.

Powikłanie związane z walutą rezerwową

Dolar amerykański znajduje się u podstaw systemu monetarnego XXI wieku jako globalna waluta rezerwowa. Marsz w kierunku hegemonii dolara, jaką znamy dzisiaj, odbywał się stopniowo w ciągu ostatniego stulecia, z kluczowymi wydarzeniami po drodze, w tym Umowa z Bretton Woods po II wojnie światowej, oddzielenie dolara od złota w 1971 r.i pojawienie się Petrodolary w połowie lat 1970. wszystko to pomogło odsunąć bazę monetarną od aktywów bardziej neutralnych w skali międzynarodowej – takich jak złoto – w kierunku aktywów bardziej centralnie kontrolowanych, a mianowicie długu publicznego. Zobowiązania Stanów Zjednoczonych są teraz podstawą dzisiejszej globalnej machiny gospodarczej3; Amerykańskie obligacje skarbowe są dziś najchętniej wybieranymi aktywami rezerwowymi na arenie międzynarodowej. Status waluty rezerwowej ma swoje zalety i kompromisy, ale w szczególności wydaje się, że ten układ miał negatywny wpływ na środki utrzymania i konkurencyjność amerykańskiego przemysłu i produkcji — amerykańskiej klasy robotniczej. Oto logiczny postęp, który prowadzi mnie (i wielu innych) do tego wniosku:

- Waluta rezerwowa (w tym przypadku dolar amerykański) pozostaje w stosunkowo stałym, wysokim popycie, ponieważ wszyscy globalni gracze gospodarczy potrzebują dolarów, aby uczestniczyć w rynkach międzynarodowych. Można powiedzieć, że waluta rezerwowa jest wiecznie droga.

- Ten nieograniczony czasowo i sztucznie podwyższony kurs wymiany oznacza, że siła nabywcza obywateli w kraju o statusie waluty rezerwowej pozostaje stosunkowo silna, podczas gdy siła sprzedaży pozostaje stosunkowo zmniejszona. W związku z tym import rośnie, a eksport spada, powodując trwałe deficyty handlowe (znane jako Dylemat Triffina).

- W rezultacie produkcja krajowa staje się stosunkowo droga, podczas gdy międzynarodowe alternatywy stają się tanie, co prowadzi do offshoringu i wydrążania siły roboczej — klasy robotniczej.

- Przez cały czas ci, którzy czerpią największe korzyści z tego statusu rezerwy, to ci, którzy biorą udział w coraz bardziej rozwiniętym sektorze finansowym i / lub są zaangażowani w branże białych kołnierzyków, takie jak sektor technologii, które korzystają z obniżonych kosztów produkcji w wyniku taniej produkcji i siły roboczej na morzu.

Podkreślony powyżej dylemat waluty rezerwowej prowadzi do: wygórowany przywilej dla jednych, a dla innych niewyobrażalne nieszczęście4. Wróćmy jeszcze raz do źródła problemu: niezdrowego i centralnie kontrolowanego pieniądza fiducjarnego. Istnienie rezerwowych walut fiducjarnych u podstawy naszego globalnego systemu finansowego jest bezpośrednią konsekwencją odejścia świata od bardziej solidnych, neutralnych w skali międzynarodowej form wyznaczania wartości.

Zagadka Cantillona

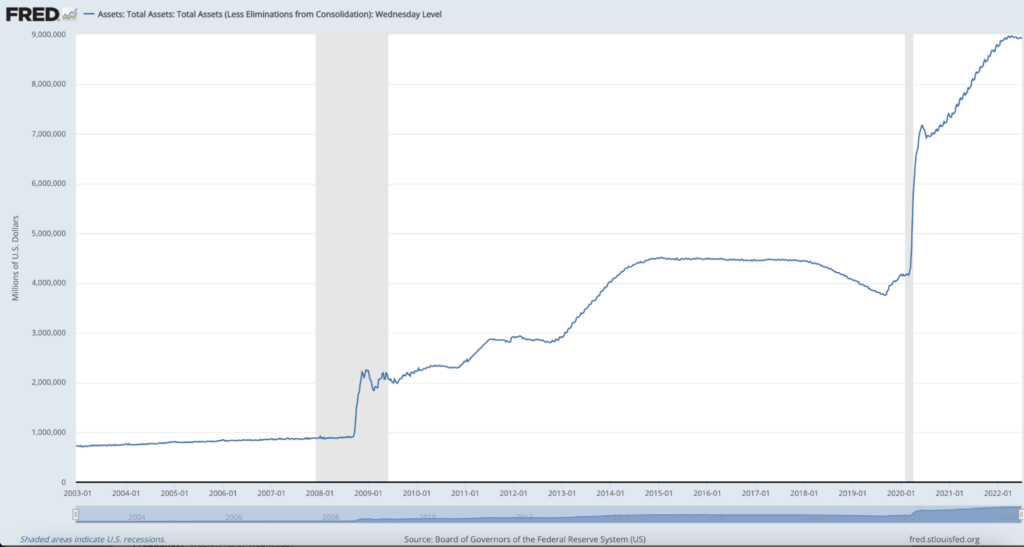

Pieniądze fiat sieją również nasiona niestabilności gospodarczej i nierówności poprzez uruchamianie monetarny oraz fiskalny interwencje polityczne lub, jak będę je tutaj nazywać, manipulacje monetarne. Pieniądze, które są centralnie kontrolowane, mogą być centralnie manipulowane i chociaż te manipulacje są wprowadzane w celu utrzymania kruchej machiny ekonomicznej (jak mówiliśmy powyżej podczas GFC), mają konsekwencje. Kiedy banki centralne i rządy centralne wydają pieniądze, których nie mają i wkładają płynny kiedy uznają to za konieczne, pojawiają się zniekształcenia. Spoglądając na Bilans Rezerwy Federalnej. W ostatnich dziesięcioleciach stał się bananem, z mniej niż 1 bilionem dolarów w książkach sprzed 2008 roku i szybko zbliżającym się do 9 bilionów dolarów dzisiaj.

Źródło wykresu: Fed w St. Louis

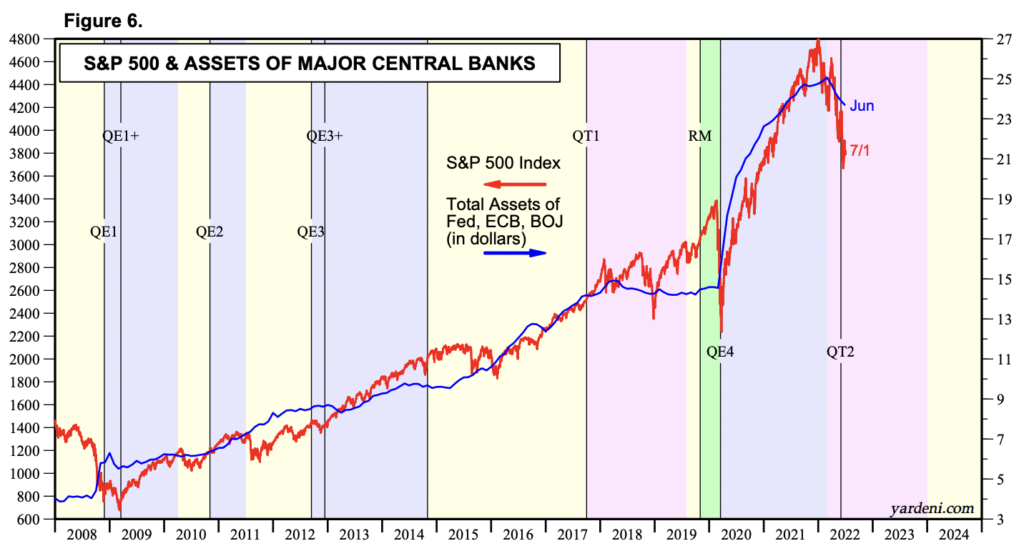

Przedstawiony powyżej balonowy bilans Fed zawiera aktywa takie jak skarbowe papiery wartościowe oraz papiery wartościowe zabezpieczone hipoteką. Duża część tych aktywów została nabyta za pieniądze (lub rezerwy) wytworzone z powietrza w formie polityki pieniężnej znanej jako quantitative easing (QE). Skutki tej monetarnej fabrykacji są przedmiotem gorącej debaty w kręgach gospodarczych i słusznie. Trzeba przyznać, że przedstawianie QE jako „drukowania pieniędzy” to skróty, które lekceważą niuanse i złożoność tych sprytnych taktyk5; niemniej jednak opisy te mogą pod wieloma względami być kierunkowo dokładne. Jasne jest, że ta ogromna ilość „popytu” i płynności pochodzącej z banków centralnych i rządów wywarła głęboki wpływ na nasz system finansowy; w szczególności wydaje się, że podnosi ceny aktywów. Korelacja nie zawsze oznacza związek przyczynowy, ale daje nam punkt wyjścia. Sprawdź poniższy wykres, które trendy na giełdzie (w tym przypadku S&P 500) z bilansami głównych banków centralnych.

Źródło wykresu: Badania Yardini, Inc (podziękowanie dla Prestona Pysha za wskazanie tego wykresu w tym) ćwierkać)

Niezależnie od tego, czy podnosi to wzrost, czy ogranicza minus, ekspansywna polityka monetarna wydają się amortyzować podwyższone wartości aktywów. Może wydawać się sprzeczne z intuicją podkreślanie inflacji cen aktywów podczas znacznego załamania na rynku — w chwili pisania tego artykułu indeks S&P 500 spadł o blisko 20% z najwyższego poziomu w historii, a Fed wydaje się, że wkracza wolniej ze względu na presję inflacyjną. Niemniej jednak nadal pozostaje punkt, w którym decydenci uratowali i będą nadal ratować rynki i/lub kluczowe instytucje finansowe znajdujące się w trudnej sytuacji — prawdziwe odkrycie cen ogranicza się do spadku. Chartered Financial Analyst i byłym menedżerem funduszu hedgingowego James Lavish to przeliteruje dobrze:

„Kiedy Fed obniża stopy procentowe, kupuje amerykańskie obligacje skarbowe po wysokich cenach i pożycza pieniądze bankom w nieskończoność, zastrzykuje to rynkom pewną ilość płynności i pomaga utrzymać ceny wszystkich aktywów, które zostały gwałtownie wyprzedane. W efekcie Fed zapewnił rynkom ochronę przed spadkami, czyli oddanie właścicielom aktywów. Problem polega na tym, że Fed wkraczał ostatnio tak wiele razy, że rynki zaczęły oczekiwać, że będą działać jako zabezpieczenie finansowe, pomagając zapobiec załamaniu cen aktywów, a nawet naturalnym stratom dla inwestorów”.6

Dowody sugerują, że wspieranie, zabezpieczanie i/lub ratowanie kluczowych graczy finansowych utrzymuje ceny aktywów sztucznie stabilne i, w wielu środowiskach, szybujące w górę. To jest przejaw Efekt Cantillona, idea, że scentralizowana i nierównomierna ekspansja pieniądza i płynności przynosi korzyści osobom znajdującym się najbliżej kranu pieniężnego. Erik Yakes zwięźle opisuje tę dynamikę w swojej książce The 7. Właściwość:

„Ci, którzy są najbardziej odsunięci od interakcji z instytucjami finansowymi, kończą w najgorszej sytuacji. Ta grupa jest zazwyczaj najbiedniejsza w społeczeństwie. Tak więc ostatecznym wpływem na społeczeństwo jest transfer bogactwa do bogatych. Biedni ludzie stają się biedniejsi, a bogaci stają się bogatsi, co prowadzi do okaleczenia lub zniszczenia klasy średniej”.

Kiedy pieniądze są sfabrykowane z powietrza, mają tendencję do wzmacniania wyceny aktywów; w związku z tym korzystają posiadacze tych aktywów. A kto posiada największą ilość i najwyższą jakość aktywów? - bogaci. Taktyka manipulacji monetarnych wydaje się działać przede wszystkim w jedną stronę. Rozważmy ponownie GFC. Popularna narracja, która moim zdaniem jest przynajmniej częściowo poprawna, przedstawia przeciętnie zarabiających i właścicieli domów w dużej mierze pozostawionych samym sobie w 2008 r. – przejęcia nieruchomości i utrata miejsc pracy były obfite; tymczasem niewypłacalnym instytucjom finansowym umożliwiono marsz i ostatecznie ożywienie.

Źródło pliku: Tweetnij od Lawrence'a Leparda

Jeśli szybko przejdziemy do odpowiedzi fiskalnych i monetarnych na temat COVID-19, słyszę kontrargumenty wynikające z przekonania, że pieniądze stymulacyjne były szeroko dystrybuowane oddolnie. To częściowo prawda, ale rozważ to $ 1.8 biliona trafił do osób prywatnych i rodzin w formie kontroli stymulacyjnych, podczas gdy powyższy wykres pokazuje, że bilans Fedu wzrósł o około 5 bilionów dolarów od początku pandemii. Wiele z tych różnic weszło do systemu gdzie indziej, pomagając bankom, instytucjom finansowym, firmom i kredytom hipotecznym. Przynajmniej częściowo przyczyniło się to do inflacji cen aktywów. Jeśli jesteś posiadaczem aktywów, możesz zobaczyć na to dowód, przypominając, że wyceny Twojego portfela i/lub domu prawdopodobnie osiągnęły najwyższy poziom w jednym z najbardziej szkodliwych ekonomicznie środowisk w najnowszej historii: pandemii z globalnymi obowiązkami przestojów.7

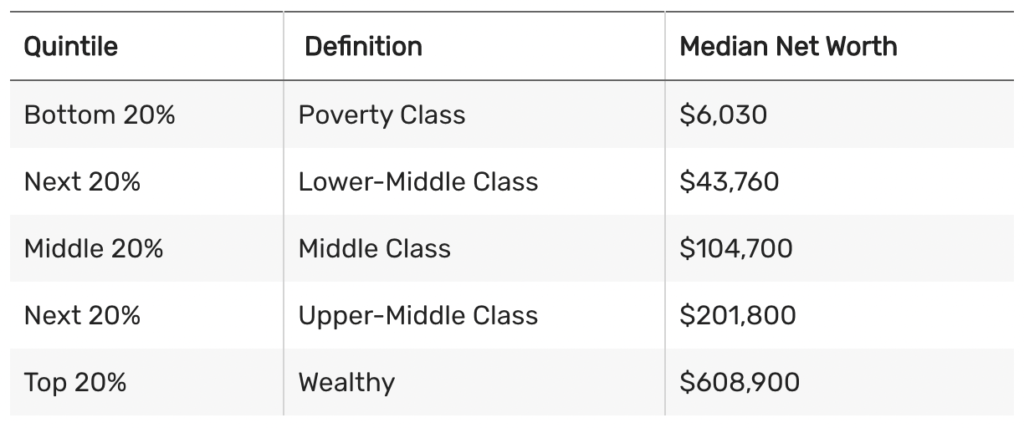

Szczerze mówiąc, wielu członków klasy średniej jest posiadaczami aktywów, a znaczna część ekspansji bilansowej Fed przeznaczono na zakup obligacji hipotecznych, co pomogło obniżyć koszty kredytów hipotecznych dla wszystkich. Załóżmy jednak, że w Ameryce mediana wartości netto wynosi po prostu $122,000, a jak na wykresie pod katalogami, liczba ta spada, gdy przesuwamy się w dół spektrum bogactwa.

Źródło wykresu: TheBalance.com

Ponadto prawie 35% populacji nie posiada własnego domu, a także zwróćmy uwagę, że rodzaj posiadanej nieruchomości jest kluczową różnicą — im bogatsi ludzie, tym cenniejsza staje się ich nieruchomość i skorelowana z nią ocena. Inflacja aktywów nieproporcjonalnie przynosi korzyści tym, którzy mają więcej bogactwa, a jak już zbadaliśmy, koncentracja bogactwa w ostatnich latach i dekadach stała się coraz bardziej wyraźna. Makroekonomista Lyn Alden rozwija tę koncepcję:

„Inflacja cen aktywów często ma miejsce w okresach wysokiej koncentracji bogactwa i niskich stóp procentowych. Jeśli tworzonych jest wiele nowych pieniędzy, które z tego czy innego powodu koncentrują się na wyższych szczeblach społeczeństwa, to pieniądze te nie mogą w rzeczywistości zbytnio wpływać na ceny konsumpcyjne, ale zamiast tego mogą prowadzić do spekulacji i kupowania zawyżonych aktywów finansowych . Ze względu na politykę podatkową, automatyzację, offshoring i inne czynniki bogactwo w ostatnich dziesięcioleciach skoncentrowało się w USA na szczycie. Ludzie z dolnych 90% spektrum dochodów mieli kiedyś około 40% wartości netto amerykańskich gospodarstw domowych w 1990 roku, ale ostatnio spadła ona do 30%. 10% najlepszych osób odnotowało w tym czasie swój udział w bogactwie z 60% do 70%. Kiedy szeroki pieniądz rośnie, ale jest raczej skoncentrowany, związek między wzrostem szerokiego pieniądza a wzrostem CPI może się osłabić, podczas gdy związek między wzrostem szerokiego pieniądza a wzrostem cen aktywów nasila się”.8

Ogólnie rzecz biorąc, sztucznie zawyżone ceny aktywów utrzymują lub zwiększają siłę nabywczą bogatych, pozostawiając klasy średnie i niższe w stagnacji lub upadku. Odnosi się to również do członków młodszych pokoleń, którzy nie mają gniazda jajowego i starają się postawić pod sobą swoje finansowe nogi. Chociaż DZICZAWO niedoskonały (a wielu sugeruje, że jest to szkodliwe), zrozumiałe jest, dlaczego coraz więcej ludzi domaga się takich rzeczy jak uniwersalny podstawowy dochód (UBI). Nie bez powodu materiały informacyjne i redystrybucyjne podejścia ekonomiczne są coraz bardziej popularne. Istnieją przejmujące przykłady sytuacji, w których bogaci możni mieli przewagę nad przeciętnym Joe. Preston Pysh, współzałożyciel firmy Sieć Podcastów Inwestora, opisał pewną ekspansywną politykę monetarną jako „powszechny dochód podstawowy dla bogatych”.9 Moim zdaniem to ironia losu, że wielu uprzywilejowanych, którzy najbardziej skorzystali na obecnym systemie, to także ci, którzy opowiadają się za coraz mniejszym zaangażowaniem rządu. Osoby te nie zdają sobie sprawy, że istniejące interwencje banku centralnego są głównym czynnikiem przyczyniającym się do ich rozdętego bogactwa (w postaci aktywów). Wielu jest ślepych na fakt, że to oni wysysają dziś z największego rządowego sutka na świecie: twórcy fiducjarnego pieniądza. Z pewnością nie jestem zwolennikiem szalejących datków lub duszącej redystrybucji, ale jeśli chcemy zachować i rozwijać solidną i funkcjonalną formę kapitalizmu, musimy zapewnić równe szanse i naliczanie wartości godziwej. Wydaje się, że sytuacja się załamuje, ponieważ światowa baza monetarna staje się coraz bardziej niestabilna. Jest całkiem jasne, że obecna konfiguracja nie rozprowadza równomiernie mleka, co nasuwa pytanie: czy potrzebujemy nowej krowy?

Ogólnie uważam, że wielu przeciętnych ludzi jest obciążonych architekturą ekonomiczną XXI wieku. Potrzebujemy modernizacji, systemu, który może być jednocześnie antykruchy i sprawiedliwy. Zła wiadomość jest taka, że w obecnej konfiguracji trendy, które nakreśliłem powyżej, nie wykazują oznak osłabienia, w rzeczywistości muszą się pogorszyć. Dobrą wiadomością jest to, że obecny system jest kwestionowany przez jasnopomarańczowego nowicjusza. W dalszej części tego eseju wyjaśnimy, dlaczego i jak Bitcoin działa jako korektor finansowy. Dla tych, którzy tkwią w przysłowiowej ekonomicznej piwnicy, borykają się z zimnymi i mokrymi konsekwencjami pogarszającej się kanalizacji finansowej, Bitcoin zapewnia kilka kluczowych środków zaradczych na bieżące awarie fiat. Omówimy te środki zaradcze w części 21 i części 2.

CZĘŚĆ 2: Zabezpieczenie siły nabywczej

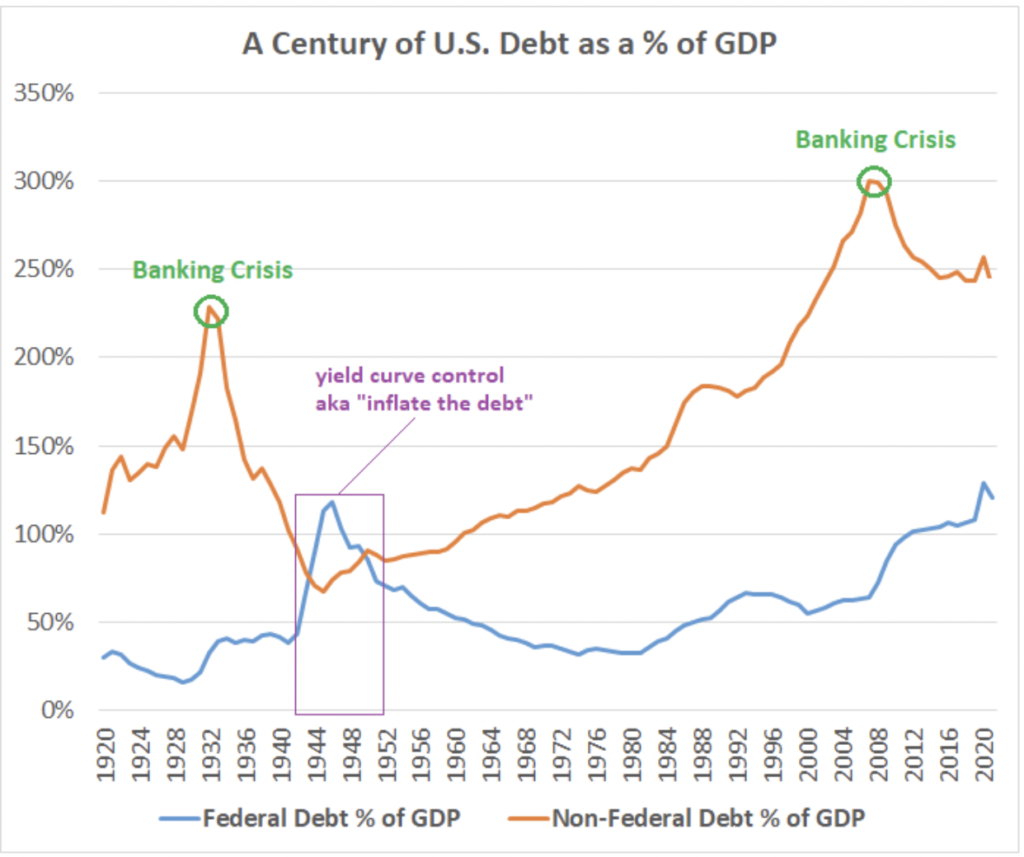

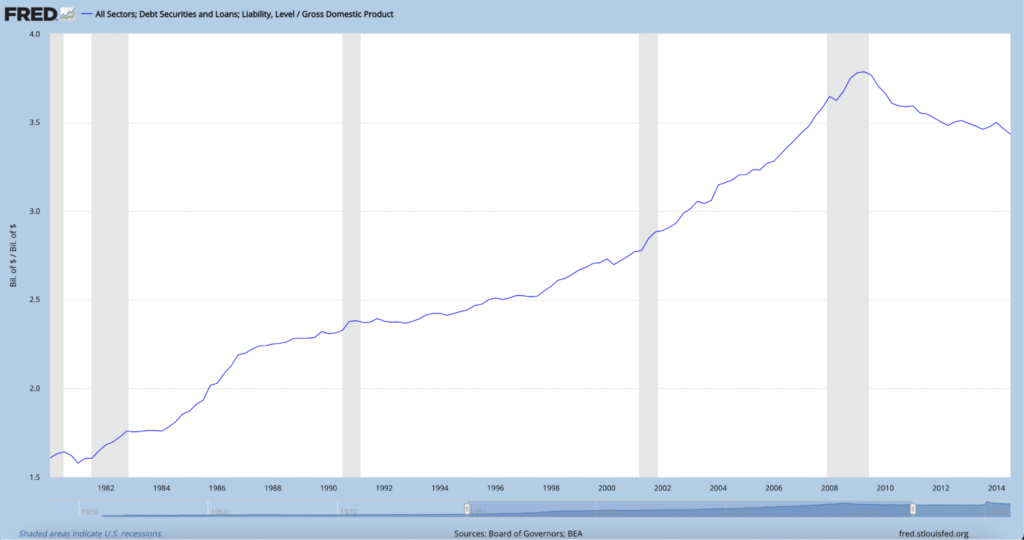

Bezprecedensowe poziomy zadłużenia, które istnieją w dzisiejszym systemie finansowym, na dłuższą metę oznaczają jedno: deprecjacja waluty. Słowo „inflacja” jest w dzisiejszych czasach rzucane często i nonszalancko. Niewielu docenia jego rzeczywiste znaczenie, prawdziwe przyczyny lub rzeczywiste implikacje. Dla wielu inflacja to nic innego jak cena w dystrybutorze benzyny lub w sklepie spożywczym, o którą lubią się narzekać przy winie i koktajlach. „To wina Bidena, Obamy lub Putina!” Kiedy oddalamy się i myślimy długofalowo, inflacja jest ogromnym (i uważam, że nierozwiązywalnym) problemem matematycznym, który staje się coraz trudniejszy do pogodzenia w miarę upływu dziesięcioleci. W dzisiejszej gospodarce produktywność opóźnia zadłużenie do tego stopnia, że wszelkie metody restytucji wymagają walki. Kluczowym wskaźnikiem do śledzenia progresji zadłużenia jest dług podzielony przez Produkt krajowy brutto (Dług/PKB). Przeanalizuj poniższy wykres, który dokładnie odzwierciedla zarówno całkowity dług, jak i publiczny dług federalny w odniesieniu do PKB.

Źródło wykresu: „Czy dług narodowy ma znaczenie” przez Lyn Alden

Źródło danych: Fed w St. Louis

Jeśli skupimy się na długu federalnym (niebieska linia), zobaczymy, że w ciągu zaledwie 50 lat przeszliśmy z poniżej 40% długu/PKB do 135% podczas pandemii COVID-19 — najwyższy poziom w ostatnim stuleciu. Warto również zauważyć, że obecna sytuacja jest znacznie bardziej dramatyczna niż nawet ten wykres, a te liczby wskazują, ponieważ nie odzwierciedla to kolosalnego niesfinansowane zobowiązania z tytułu uprawnień (tj. Social Security, Medicare i Medicaid), które są przewidywane bezterminowo.

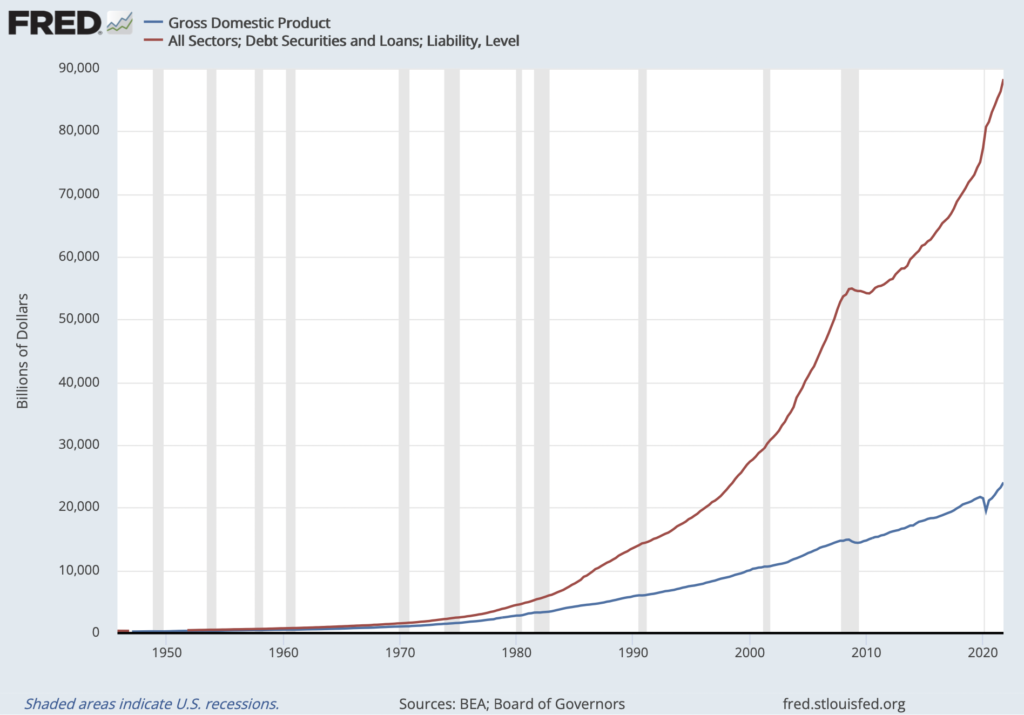

Co oznacza ten nadmierny dług? Aby nadać temu sens, sprowadźmy tę rzeczywistość do jednostki. Załóżmy, że ktoś zaciąga wygórowane zobowiązania — dwa kredyty hipoteczne znacznie przekraczające ich przedział cenowy, trzy samochody, na które nie może sobie pozwolić, i łódź, której nigdy nie używa. Nawet jeśli ich dochody są znaczne, w końcu ich zadłużenie osiąga poziom, którego nie są w stanie utrzymać. Może zwlekają, podliczając karty kredytowe lub zaciągając pożyczkę w lokalnej kasie pożyczkowej, aby po prostu obsłużyć minimalne spłaty istniejącego zadłużenia, ale jeśli te nawyki się utrzymają, grzbiet wielbłąda nieuchronnie się łamie — zamykają domy; SeaRay wysyła kogoś do usunięcia łodzi z podjazdu; ich Tesla zostaje przejęta; bankrutują. Bez względu na to, jak bardzo ona lub on czuli, że „potrzebowali” lub „zasługiwali” na te wszystkie rzeczy, matematyka w końcu ugryzła ich w tyłek. Gdybyś miał stworzyć wykres, który zawierałby dylemat tej osoby, zobaczyłbyś dwie linie rozchodzące się w przeciwnych kierunkach. Różnica między linią reprezentującą ich zadłużenie a linią reprezentującą ich dochód (lub produktywność) powiększałaby się, dopóki nie osiągnęliby niewypłacalności. Wykres wyglądałby mniej więcej tak:

Źródło wykresu: Fed w St. Louis

I tak, ten wykres jest prawdziwy. To destylacja Całkowity dług Stanów Zjednoczonych (na czerwono) ponad produkt krajowy brutto lub produktywność (na niebiesko). Pierwszy raz zobaczyłem ten wykres opublikowane na Twitterze przez znanego inwestora w dziedzinie finansów i technologii, Lawrence'a Leparda. Nad nim zamieścił następujący tekst.

„Niebieska linia generuje dochód do płacenia odsetek od czerwonej linii. Widzisz problem? To tylko matematyka.

Matematyka dogania suwerenne państwa narodowe, ale sposób, w jaki kurczaki wracają do domu, wygląda zupełnie inaczej dla rządów centralnych niż dla osoby opisanej w powyższym akapicie, szczególnie w krajach o statusie waluty rezerwowej. Widzisz, kiedy rząd trzyma łapy zarówno na podaży pieniądza, jak i na cenie pieniądza (tj. stopach procentowych), tak jak w dzisiejszym systemie monetarnym, może próbować „niewypłacać” w znacznie łagodniejszy sposób. Ten rodzaj miękkiej niewypłacalności z konieczności prowadzi do wzrostu podaży pieniądza, ponieważ kiedy banki centralne mają dostęp do nowo utworzonych rezerw (drukarki pieniędzy, jeśli wolisz), jest niezwykle mało prawdopodobne, że płatności z tytułu obsługi zadłużenia zostaną pominięte lub zaniedbane. Dług będzie raczej spieniężany, co oznacza, że rząd pożyczy nowo sfabrykowane pieniądze od banku centralnego, zamiast pozyskiwać autentyczny kapitał poprzez podwyższanie podatków lub sprzedawanie obligacji rzeczywistym nabywcom w gospodarce (prawdziwym inwestorom krajowym lub międzynarodowym). W ten sposób pieniądze są sztucznie produkowane do obsługi zobowiązań. Lyn Alden stawia poziomy zadłużenia i monetyzację długu w kontekst:

„Kiedy kraj zaczyna osiągać około 100% długu do PKB, sytuacja staje się prawie nie do naprawienia. . . a „The Puzzle of Monogamous Marriage” Hirschman Capital zauważył, że z 51 przypadków długu publicznego przekraczającego 130% PKB od 1800 r., 50 rządów nie wywiązało się z płatności. Jedynym wyjątkiem, jak dotąd, jest Japonia, która jest największy kraj wierzycieli na świecie. Jako „niewypłacalne” Hirschman Capital uwzględnił nominalne niewykonanie zobowiązania i główne inflacje, w przypadku których obligatariuszom nie udało się spłacić szerokiego marginesu na podstawie skorygowanej o inflację. . . . Nie mogę znaleźć przykładu dużego kraju z ponad 100% rządamiw stosunku do PKB, gdzie bank centralny nie jest właścicielem znacznej części tego długu”.11

Nadmierna władza monetarna fiducjarnych banków centralnych i skarbów jest głównym czynnikiem przyczyniającym się przede wszystkim do nadmiernego narastania dźwigni finansowej (długu). Scentralizowana kontrola nad pieniędzmi umożliwia decydentom politycznym opóźnianie problemów ekonomicznych w pozornie nieustanny sposób, wielokrotnie łagodząc problemy krótkoterminowe. Ale nawet jeśli intencje są czyste, ta gra nie może trwać wiecznie. Historia pokazuje, że dobre intencje nie wystarczą — jeśli zachęty są niewłaściwie dopasowane, czeka niestabilność.

Niestety, groźba szkodliwej deprecjacji waluty i inflacji dramatycznie wzrasta, gdy poziomy zadłużenia stają się coraz bardziej nie do utrzymania. W latach dwudziestych zaczynamy odczuwać szkodliwe skutki tego krótkowzrocznego eksperymentu z fiatami. Ci, którzy sprawują władzę monetarną, rzeczywiście mają zdolność łagodzenia naglącego bólu ekonomicznego, ale na dłuższą metę uważam, że doprowadzi to do całkowitego zniszczenia ekonomicznego, szczególnie dla mniej uprzywilejowanych w społeczeństwie. W miarę jak do systemu wkracza coraz więcej jednostek monetarnych, aby złagodzić dyskomfort, istniejące jednostki tracą siłę nabywczą w stosunku do tego, co wydarzyłoby się bez takiego wkładu pieniędzy. Presja w końcu narasta w systemie do tego stopnia, że musi gdzieś uciec — ten zawór ucieczki jest deprecjonującą walutą. Trader obligacji długoterminowych Greg Foss ujmuje to w ten sposób:

„W spirali zadłużenia do PKB waluta fiducjarna jest pojęciem błędu. To jest czysta matematyka. To spirala, do której nie ma matematycznej ucieczki”.12

Ten inflacyjny krajobraz jest szczególnie kłopotliwy dla członków klasy średniej i niższej z kilku kluczowych powodów. Po pierwsze, jak wspomnieliśmy powyżej, ta grupa demograficzna ma tendencję do posiadania mniejszej liczby aktywów, zarówno łącznie, jak i jako procent ich wartości netto. W miarę topnienia waluty aktywa, takie jak akcje i nieruchomości, mają tendencję do wzrostu (przynajmniej w pewnym stopniu) wraz z podażą pieniądza. Z drugiej strony, wzrost wynagrodzeń prawdopodobnie obniży inflację, a ci, którzy mają mniej wolnej gotówki, szybko zaczną stąpać po wodzie. (Omówiono to szczegółowo w części 1.) Członkowie drugiej klasy, średnia i niższa, są, ogólnie rzecz biorąc, mniej wykształceni finansowo i zwinni. W środowiskach inflacyjnych wiedza i dostęp są siłą, a utrzymanie siły nabywczej często wymaga manewrów. Członkowie wyższej klasy mają dużo większe szanse na posiadanie wiedzy na temat podatków i inwestycji, a także odejście do wybranych instrumentów finansowych, aby wskoczyć na tratwę ratunkową, gdy statek tonie. Po trzecie, wiele osób o przeciętnych zarobkach jest bardziej uzależnionych od planów określonych świadczeń, ubezpieczeń społecznych lub tradycyjnych strategii emerytalnych – narzędzia te stoją wprost w zasięgu inflacyjnego plutonu egzekucyjnego. W okresach deprecjonowania najbardziej narażone są aktywa, których wypłaty są wyraźnie denominowane w inflującej walucie fiducjarnej. Przyszłość finansowa wielu przeciętnych ludzi w dużej mierze zależy od jednego z poniższych:

- Nic. Nie oszczędzają i nie inwestują, a zatem są maksymalnie narażeni na deprecjację waluty.

- Zakład Ubezpieczeń Społecznych, który jest największym na świecie schematem ponzi i bardzo dobrze może nie istnieć dłużej niż dekadę lub dwie. Jeśli się utrzyma, zostanie wypłacona w deprecjonującej walucie fiducjarnej.

- Inne programy określonych świadczeń, takie jak: emerytury or renty. Po raz kolejny wypłaty tych aktywów są określone w warunkach fiducjarnych. Dodatkowo często mają duże ilości o stałym dochodzie ekspozycja (więzy) z rentownością denominowaną w walucie fiducjarnej.

- Portfele emerytalne lub rachunki maklerskie o profilu ryzyka, który działał przez ostatnie czterdzieści lat, ale jest mało prawdopodobne, aby działał przez następne czterdzieści. Te alokacje funduszy często obejmują eskalację ekspozycji na obligacje dla „bezpieczeństwa” w miarę starzenia się inwestorów (parytet ryzyka). Niestety, ta próba ograniczenia ryzyka sprawia, że ludzie ci coraz bardziej polegają na denominowanych w dolarach papierach wartościowych o stałym dochodzie, a tym samym na ryzyko obniżenia wartości. Większość z tych osób nie będzie wystarczająco zwinna, aby przestawić się na czas, aby zachować siłę nabywczą.

Lekcja z tego jest taka, że zwykły pracownik i inwestor rozpaczliwie potrzebują użytecznego i dostępnego narzędzia, które wyklucza błąd w równaniu długu fiducjarnego. Jestem tutaj, aby argumentować, że nic nie służy temu celowi bardziej cudownie niż Bitcoin. Chociaż wiele pozostaje nieznanych na temat pseudonimowego założyciela tego protokołu, Satoshiego Nakamoto, jego motywacja do uwolnienia tego narzędzia nie była tajemnicą. w blok genesis, pierwszy blok Bitcoin, jaki kiedykolwiek wydobyto 3 stycznia 2009 r., Satoshi podkreślił swoją pogardę dla scentralizowanej manipulacji i kontroli monetarnej, osadzając niedawną historię z okładki London Times:

„The Times 03 / styczeń / 2009 r. Kanclerz na progu drugiego pakietu ratunkowego dla banków”.

Motywacje stojące za stworzeniem Bitcoina były z pewnością wieloaspektowe, ale wydaje się oczywiste, że jednym z, jeśli nie głównym problemem, który Satoshi postanowił rozwiązać, była niezmienna polityka monetarna. Kiedy piszę to dzisiaj, jakieś trzynaście lat od wydania tego pierwszego bloku, cel ten był nieustannie osiągany. Bitcoin jest sam w sobie jako pierwszy w historii przejaw trwałego cyfrowego niedoboru i niezmienności monetarnej – protokół wymuszający niezawodny harmonogram dostaw za pomocą zdecentralizowanej mennicy, zasilany przez wykorzystanie energii ze świata rzeczywistego poprzez wydobywanie bitcoinów i weryfikowany przez globalnie rozproszoną, radykalnie zdecentralizowaną sieć węzły. Obecnie istnieje około 19 milionów BTC i nie więcej niż 21 milionów kiedykolwiek będzie istniało. Bitcoin to niezbita wiarygodność monetarna — antyteza i alternatywa dla deprecjonującej waluty fiducjarnej. Nic podobnego nigdy nie istniało i uważam, że jego pojawienie się jest na czasie dla większości ludzkości.

Bitcoin jest ogromnym darem dla finansowo zmarginalizowanych na świecie. Przy niewielkiej ilości wiedzy i smartfonie członkowie klasy średniej i niższej, a także spoza pierwszego świata oraz miliardy, które nie są ubankowione, mają teraz solidny posiadacz swojego ciężko zarobionego kapitału. Greg Foss często opisuje Bitcoina jako „ubezpieczenie portfelowe” lub, jak to tutaj nazwiem, ubezpieczenie od ciężkiej pracy. Kupowanie Bitcoina to wyjście człowieka pracy z fiducjarnej sieci monetarnej, która gwarantuje uszczuplenie jego kapitału w taką, która matematycznie i kryptograficznie zapewnia jego udział w dostawach. To jest najtrudniejszy pieniądze, jakie ludzkość kiedykolwiek widziała, konkurując z najdelikatniejszymi pieniędzmi w historii ludzkości. Zachęcam czytelników do zwrócenia uwagi na słowa Saifedeana Ammousa z jego przełomowej książki Standard Bitcoin:

„Historia pokazuje, że nie da się uchronić się przed konsekwencjami posiadania przez innych pieniędzy trudniejszych niż twoje”.

W pomniejszonym przedziale czasowym Bitcoin ma na celu zachowanie siły nabywczej. Jednak ci, którzy zdecydują się na wcześniejszy udział w krzywej adopcji, odnoszą największe korzyści. Niewielu rozumie konsekwencje tego, co się dzieje, gdy wykładniczo rosnące efekty sieciowe spotykają się z protokołem monetarnym z absolutną nieelastycznością podaży. (Wskazówka: może nadal wyglądać podobnie do poniższego wykresu.)

Źródło wykresu: Spójrz na Bitcoin.com

Bitcoin ma zadatki na innowację, która nadszedł czas. Pozorna nieprzenikliwość jego architektury monetarnej, skontrastowana z dzisiejszą hydrauliką ekonomiczną, która jest w ogromnym stanie, wskazuje, że bodźce są zestrojone, aby lont zmierzył się z dynamitem. Bitcoin jest prawdopodobnie najrozsądniejszą technologią monetarną, jaką kiedykolwiek odkryto, a jej pojawienie się zbiega się z końcem roku długoterminowy cykl zadłużenia kiedy aktywa twarde będą prawdopodobnie najbardziej poszukiwane. Jest gotowy do złapania dużej części powietrza uciekającego z balonów wielu nadmiernie zarabiających13 klasy aktywów, w tym dług o niskiej lub ujemnej rentowności, nieruchomości, złoto, dzieła sztuki i przedmioty kolekcjonerskie, bankowość zagraniczna i kapitał.

Źródło pliku: „Czy jestem za późno na Bitcoin” by @Croesus_btc

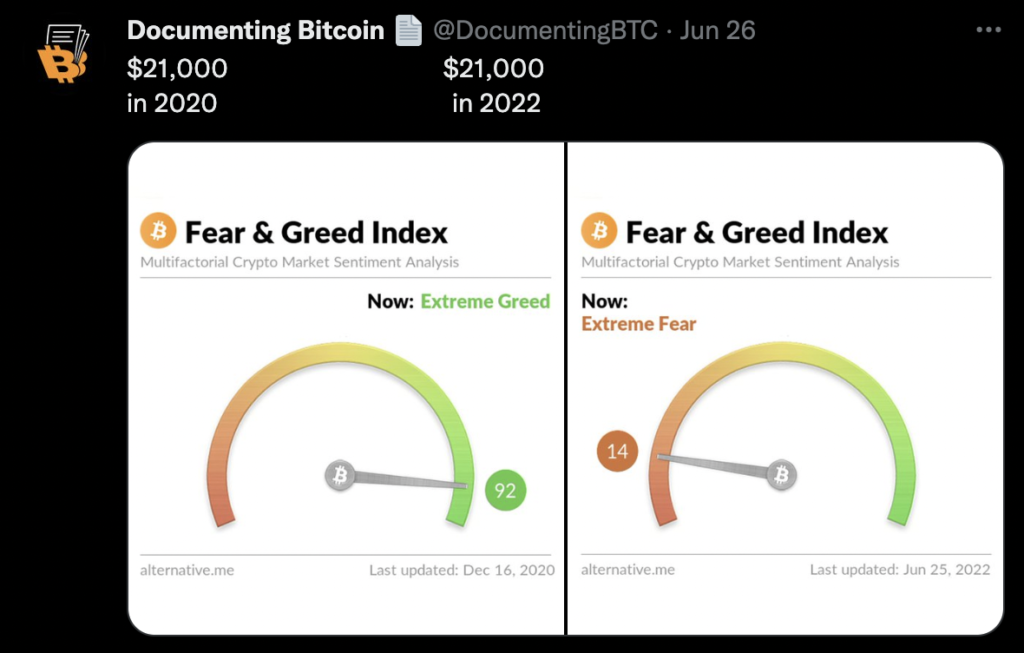

To tutaj mogę sympatyzować z przewracaniem oczami lub chichotem ze strony części czytelników, która wskazuje, że w naszym obecnym środowisku (lipiec 2022) cena Bitcoina gwałtownie spadła wśród wysokich CPI wydruki (wysoka inflacja). Ale radzę zachować ostrożność i oddalić się. Dzisiejsze kapitulacja było czystą euforią nieco ponad dwa lata temu. Bitcoin ma został uznany za „martwego” w kółko przez lata, tylko po to, aby ten opos wyrósł na powrót większy i zdrowszy. W dość krótkim czasie podobny punkt cenowy BTC może reprezentować zarówno skrajną chciwość, a następnie skrajny strach na drodze do eskalacji wartości.

Źródło pliku: Tweetnij przez @DocumentingBTC

Historia pokazuje nam, że technologie z silnymi efektami sieciowymi i głęboką użytecznością (kategoria, do której wierzę, że Bitcoin pasuje) mają sposób na uzyskanie ogromnej adopcji tuż pod nosem ludzkości, nie dostrzegając tego w pełni.

Źródło pliku: Regii Marinho na średnim poziomie

Poniższy fragment z dobrze znanego Vijaya Boyapatiego: „Bycza sprawa dla Bitcoina” Esej14 dobrze to wyjaśnia, szczególnie w odniesieniu do technologii monetarnych:

„Kiedy siła nabywcza dobra pieniężnego wzrasta wraz z rosnącą adopcją, oczekiwania rynku dotyczące tego, co stanowi „tanie” i „drogie”, odpowiednio się zmieniają. Podobnie, gdy cena dobra pieniężnego się załamie, oczekiwania mogą zmienić się w ogólne przekonanie, że wcześniejsze ceny były „irracjonalne” lub nadmiernie zawyżone. . . . Prawda jest taka, że pojęcia „tanie” i „drogi” są zasadniczo bez znaczenia w odniesieniu do dóbr pieniężnych. Cena dobra pieniężnego nie jest odzwierciedleniem jego przepływu pieniężnego ani tego, jak jest ono użyteczne, ale raczej jest miarą tego, jak szeroko się to stało w różnych rolach pieniądza”.

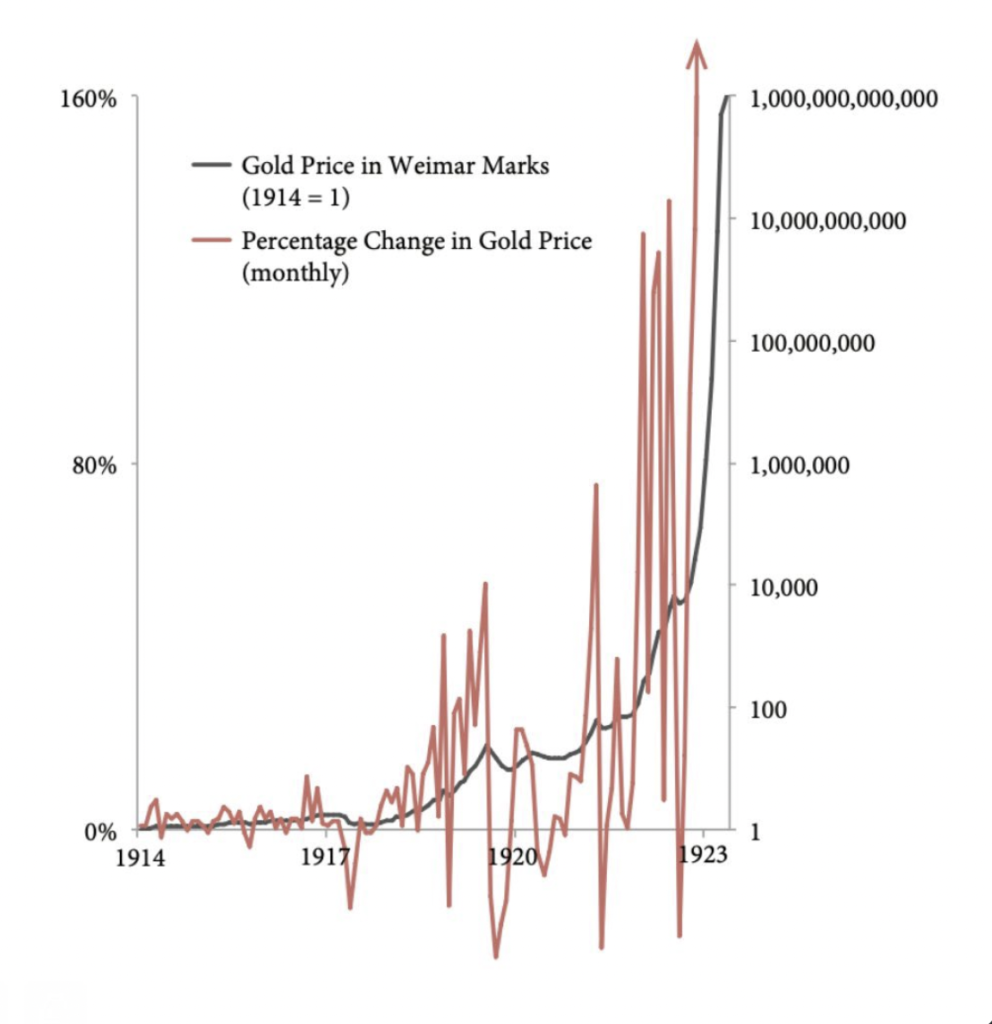

Jeśli pewnego dnia Bitcoin nabierze ogromnej wartości, tak jak sugerowałem, jego trajektoria w górę nie będzie płynna. Najpierw weźmy pod uwagę, że gospodarka jako całość prawdopodobnie będzie coraz bardziej niestabilna w postępie – systemowo wrażliwe rynki oparte na kredytach mają tendencję do bycia niestabilnymi (w KONKURSIE na dłuższą metę w stosunku do aktywów twardych). Obietnice oparte na obietnicach mogą szybko spaść jak domino, a w ciągu ostatnich kilku dekad doświadczaliśmy coraz bardziej regularnych i znaczących epizodów deflacji (często następują po nich oszałamiające ożywienie, wspomagane interwencjami fiskalnymi i monetarnymi). Na tle ogólnej inflacji nastąpią ataki umacniania się dolara – obecnie tego doświadczamy. Dodajmy teraz fakt, że na tym etapie Bitcoin powstaje; jest słabo zrozumiany; jego podaż jest całkowicie niereagująca (nieelastyczna); a w umysłach większości dużych graczy finansowych jest to opcjonalne i spekulacyjne. Kiedy to piszę, Bitcoin spadł o prawie 70% z najwyższego poziomu 69,000 XNUMX USD i najprawdopodobniej przez jakiś czas będzie bardzo niestabilny. Kluczowe rozróżnienie polega jednak na tym, że BTC był i moim zdaniem będzie niestabilny w stosunku do UPSIDE w odniesieniu do aktywów miękkich (tych z subiektywnymi i rozszerzającymi się harmonogramami dostaw [tj. fiat]). Mówiąc o formach pieniądza, słowa „zdrowy” i „stabilny” są dalekie od synonimów. Nie wyobrażam sobie lepszego przykładu tej dynamiki w działaniu niż złoto w porównaniu z niemiecką papierową marką w okresie hiperinflacja w Republice Weimarskiej. Zanurz się w poniższym wykresie, aby zobaczyć, jak bardzo niestabilne było złoto w tym okresie.

Wykres Źródło: pierwotnie wyprodukowany przez Daniel Oliver Jr. i później podsumowałem przez Lawrence'a Lepard

Dylan LeClair ma powiedziany w stosunku do powyższego wykresu:

„Często można zobaczyć wykresy z Weimaru w Niemczech, w których ceny złota wycenione na papierowym znaku stają się paraboliczne. To, czego ten wykres nie pokazuje, to ostre spadki i zmienność, które miały miejsce w okresie hiperinflacji. Spekulacje z wykorzystaniem dźwigni finansowej wielokrotnie znikały”.

Pomimo całkowitego wzrostu inflacji papierowej w stosunku do złota na dłuższą metę, były okresy, w których znak znacznie wyprzedzał złoto. Moim podstawowym przypadkiem jest to, że Bitcoin będzie nadal robił coś podobnego w stosunku do współczesnego światowego koszyka walut fiducjarnych.

Ostatecznie propozycja byków Bitcoin, takich jak ja, jest taka, że adresowalny rynek tego aktywa jest otępiały. Wystawianie roszczeń nawet na niewielką część tej sieci może pozwolić członkom klasy średniej i niższej na włączenie pompy ściekowej i utrzymanie piwnicy w stanie suchym. Moim planem jest gromadzenie BTC, zamykanie włazów i trzymanie się mocno z niską preferencją czasową. Zakończę tę część słowami dr Jeffa Rossa, były radiolog interwencyjny, który został kierownikiem funduszu hedgingowego:

„Konta czekowe i oszczędnościowe to miejsce, w którym umierają twoje pieniądze; obligacje są wolne od ryzyka zwrotu. Mamy teraz szansę wymienić naszego dolara na najwspanialsze pieniądze, największą technologię oszczędzania, jaka kiedykolwiek istniała”.15

W części 3 zbadamy jeszcze dwa kluczowe sposoby, w jakie Bitcoin działa w celu naprawienia istniejących nierównowag ekonomicznych.

CZĘŚĆ 3: Dekompleksyfikacja monetarna

Uproszczenie finansowe

Nasz obecny system finansowy jest niezwykle skomplikowany, a ta komplikacja hamuje uczestnictwo i sukces tych, którzy są mniej wykształceni finansowo. Przygotowanie do finansowej przyszłości jest przytłaczające dla wielu (jeśli nie większości) zwykłych ludzi. Ktoś mógłby zapytać, dlaczego nasz obecny system jest tak złożony, a część odpowiedzi nawiązuje do czegoś omówionego w Części 1 i Części 2 tego eseju. Ustaliliśmy, że scentralizowany system monetarny z dekretem jako podstawą niezmiennie prowadzi do zwiększonej manipulacji monetarnej. Znaczącą formą manipulacji monetarnych jest wpływanie na stopy procentowe. Krótkoterminowe stopy procentowe ustalane przez banki centralne są jednym z najważniejszych danych wejściowych zarówno na rynkach krajowych, jak i międzynarodowych (z których najbardziej wpływowy jest Stopa funduszy federalnych ustalonym przez Bank Centralny USA, Radę Rezerwy Federalnej). Te centralnie kontrolowane stopy dyktują koszt kapitału u podstawy systemu, który ostatecznie wzrasta i wpływa na praktycznie każdą klasę aktywów, w tym rynki skarbowe i kredytowe, kredyty hipoteczne, nieruchomości i ostatecznie akcje (akcje). Jeszcze raz oddam się Lyn Aldenowi do podsumować uzasadnienie i wpływ manipulacji krótkoterminowymi stopami procentowymi:

„Ta stopa [Fed Funds Rate] przenika do wszystkich innych klas długu, silnie na nie wpływając, ale pośrednio. Tak więc, gdy Rezerwa Federalna podnosi lub obniża tę kluczową stopę, ostatecznie wpływa to na obligacje skarbowe, kredyty hipoteczne, obligacje korporacyjne, kredyty samochodowe, dług marżowy, dług studencki, a nawet wiele obligacji zagranicznych. Istnieją inne czynniki, które wpływają na oprocentowanie różnych instrumentów dłużnych, ale stopa funduszy federalnych jest jednym z najważniejszych. Rezerwa Federalna obniża tę stopę, gdy chce produkować „łatwe pieniądze”, aby stymulować gospodarkę. Niskie oprocentowanie wszystkich rodzajów zadłużenia zachęca konsumentów i firmy do pożyczania pieniędzy i wykorzystywania ich do konsumpcji lub ekspansji, co w krótkim okresie przynosi korzyści gospodarce”.16

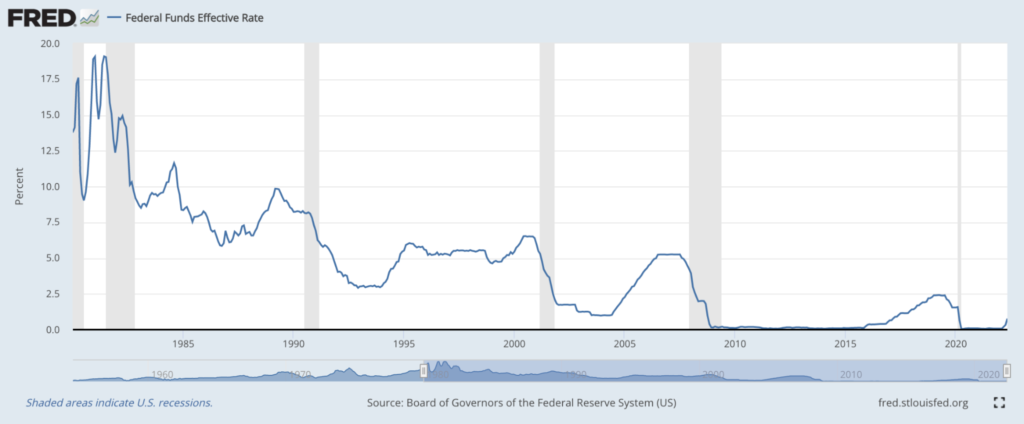

Próbując pobudzić aktywność gospodarczą i/lub złagodzić krótkoterminowy dyskomfort gospodarczy, banki centralne na całym świecie wykazały historyczną podatność na obniżanie stóp procentowych znacznie powyżej poziomu, w którym zostałyby uregulowane w sposób naturalny. Dziś do zera patrzymy w dół po 40-letnim spadku krótkoterminowych stóp procentowych. Poniżej znajduje się wykres przedstawiający ruch stopy funduszy federalnych w ciągu ostatnich 40 lat.

Źródło Char: St. Louis Fed

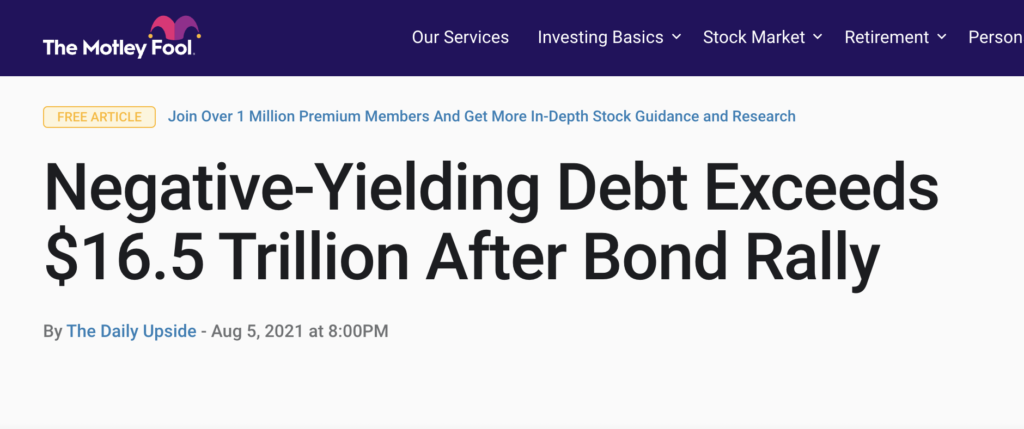

W wielu częściach świata wskaźniki spadły nawet poniżej zera do poziomu ujemnego. (tj ujemne stopy procentowe). Domyślam się, że gdybyś trzydzieści lat temu powiedział handlarzowi obligacjami, że pewnego dnia będą biliony dolarów wartości ujemnych nominalny-wystawiając instrumenty dłużne, śmialiby się z pokoju - a jednak jesteśmy. I chociaż przyczyny są wieloaspektowe, trudno zaprzeczyć, że przynajmniej częściowo winna jest dominująca polityka monetarna, w formie manipulacji stopami procentowymi i możliwa dzięki fundamentom fiducjarnym.

Źródło obrazu/artykułu: Fool Motley

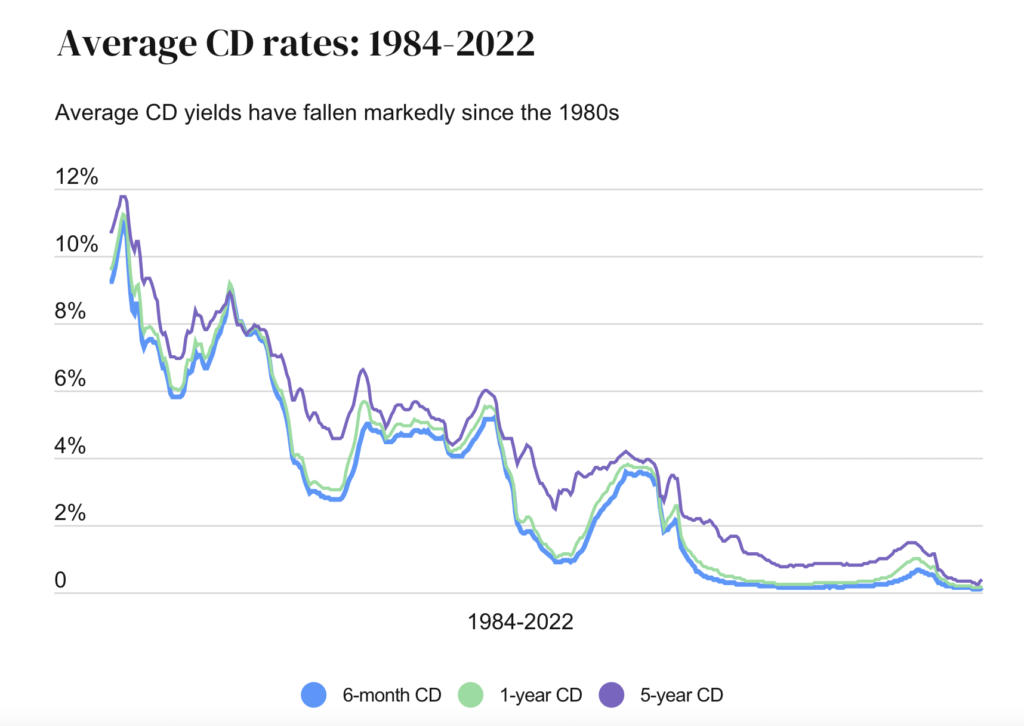

Ponieważ krótkoterminowe stopy procentowe banku centralnego („stawki wolne od ryzyka”) są sztucznie tłumione, wolne od ryzyka zwroty (lub plony) są również pomijane. W związku z tym oszczędzający i inwestorzy, którzy chcą zwiększyć swój kapitał, muszą być bardziej kreatywni i zwinni, a także podejmować większe ryzyko. W 1989 roku można było zamknąć pieniądze w jednym certyfikat depozytowy (CD) w swoim lokalnym banku i uzyskać wysoki nominalny (i zdatny do użytku) realna) wydajność. Ale jak pokazuje poniższy wykres, czasy się zmieniły… ogromnie.

Źródło wykresu: Bankrate.com

Kiedy weźmiemy pod uwagę dzisiejsze ogromne poziomy zadłużenia i skorelowane ryzyko deprecjacji, a następnie połączymy fakt, że zwroty z kapitału niskiego ryzyka były historycznie zmniejszone, odkrywamy problem: inwestycje niskiego ryzyka faktycznie stają się ryzykowne z czasem, gdy siła nabywcza maleje. Oszczędzający potrzebują zwrotów, aby po prostu nadążyć za inflacją; muszą podejmować większe ryzyko, aby nadążyć. Chodzi o to, że z natury i coraz bardziej inflacyjna podaż pieniądza wymaga, aby ludzie szukali ucieczki od pieniędzy, za które są opłacani. Muszą udać się gdzie indziej, aby utrzymać i rosnąć bogactwo – gotówka to śmieci, a realne zyski z aktywów, które kiedyś były dochodowe, są teraz uporczywie negatywny. Przy zmniejszonych możliwościach zysku przy niskim ryzyku ci, którzy chcą zachować i zwiększyć siłę nabywczą swojego kapitału, stają przed trzema głównymi opcjami:

- Bądź coraz bardziej zwinny w zarządzaniu własnym portfelem. Muszą nauczyć się mówić płynnie „financialeze”, jeśli chcesz.

- Polegaj na profesjonaliście, który poradzi sobie ze skomplikowanym krajobrazem finansowym.

- Wykorzystaj pasywne środki inwestycyjne (na przykład fundusze indeksowe), które narażają je na szerokie ryzyko systemowe. (Z pewnością nie jestem przeciwny pasywnemu inwestowaniu i indeksowaniu — wiele z nich robię sam — ale problem polega na tym, że te strategie w dużej mierze stały się synonimem oszczędzania).

Dobrze to podkreśla stary tweet Pierre'a Rocharda:

Źródło obrazu/tweetu: „Bitcoin to wielka definicjalizacja” przez Parkera Lewisa

Wyżej wspomniana dynamika doprowadziła do przepełnionego sektora finansowego pełnego planistów, menedżerów, brokerów, regulatorów, specjalistów podatkowych i pośredników. Sektor finansów i ubezpieczeń wzrósł z około 4% PKB w 1970 r. do blisko 8% PKB obecnie.17 Ogromna ilość pomyj została wrzucona do zagrody dla świń, a świnie żerują. Czy możesz ich winić? Nie zrozum mnie źle; Nie jestem całkowicie przeciwny sektorowi finansowemu i wierzę, że nawet jeśli Bitcoin będzie monetarnym standardem przyszłości, usługi finansowe pozostaną powszechne i ważne. (Chociaż ich rola się zmieni, będą wyglądać zupełnie inaczej i wierzę, że więcej konsumentów będzie domagać się przejrzystości i możliwości kontroli, takich jak dowód rezerw.18) Ale to, co wydaje się wyraźnie nierówne, to sama wielkość dzisiejszego sektora finansowego. W swoim artykule „Wielka definansowanie”, Parker Lewis wspaniale podsumowuje impuls stojący za tą dynamiką:

„Finansalizacja zmieniła oszczędzających na emeryturę w wiecznych ryzykantów, a w konsekwencji inwestowanie finansowe stało się dla wielu, jeśli nie większości, drugą pracą na pełen etat. Finansjalizacja została tak błędnie znormalizowana, że granice między oszczędzaniem (niepodejmowaniem ryzyka) a inwestowaniem (podejmowaniem ryzyka) zatarły się do tego stopnia, że większość ludzi uważa te dwie czynności za jedno i to samo. Wiara, że inżynieria finansowa jest niezbędną ścieżką do szczęśliwej emerytury, może nie mieć zdrowego rozsądku, ale jest to konwencjonalna mądrość”.

Wyobraź sobie, że istnieje miejsce, w którym ludzie mogliby po prostu przechowywać, chronić i powiększać swój ciężko zarobiony kapitał bez ryzyka lub potrzeby specjalistycznej wiedzy? Brzmi to zaskakująco prosto, a niektórzy powiedzieliby, że jest to naciągane — w rzeczywistości wielu zarządzających pieniędzmi wzdrygnęłoby się na taką perspektywę, ponieważ skomplikowany krajobraz inwestycyjny jest kluczowym czynnikiem ich użyteczności. Złoto kiedyś służyło temu celowi, aw niektórych czasach i miejscach przeszłości kowal lub rolnik mógł niezawodnie utrzymać siłę nabywczą w metalu szlachetnym. Ale w miarę upływu wieków i wzrostu ekonomii skali, która stała się coraz bardziej globalna, prędkość pieniądza rosło wykładniczo, a słabości tradycyjnie twardych pieniędzy, takich jak złoto, stały się przeszkodą — mianowicie słabości przenoszenia i podzielności20. Ta dynamika wymagała powstających technologii monetarnych i dała początek papierowym walutom wspieranym złotem, a następnie wspieranym przez obietnice państw narodowych – fiat, jaki znamy dzisiaj.

Badanie Bitcoina niezmiennie skłania ucznia do eksploracji cech samych pieniędzy. Dla wielu ta podróż prowadzi do uznania, że Bitcoin wykorzystuje i ulepsza ponadczasowy zasób wartości złota: niedobór, jednocześnie naprawiając (a wielu twierdziłoby, że udoskonaliło) niedociągnięcia złota w zakresie przenośności i podzielności. Bitcoin łagodzi nieodłączne ograniczenia tradycyjnie solidnych zasobów wartości, a jednocześnie kryje w sobie potencjał zaspokojenia dzisiejszych potrzeb w zakresie szybkości monetarnej jako środek wymiany. Z tego powodu wszedł we współczesny wir finansowy jako wielki dekompleksator. Wprowadza natywnie cyfrowy token z natychmiastową ostatecznością gotówkową, jednocześnie zapewniając posiadaczom stałą podaż za pomocą zdecentralizowanej księgi. BTC jest również pierwszym w historii cyfrowym aktywa na okaziciela, i może być samodzielnie powierniczy bez ryzyka kontrahenta. Jest to niezwykle niedoceniana cecha, zwłaszcza w środowiskach o wysokim zadłużeniu, gdzie stos finansowy opiera się na coraz bardziej wrażliwych obietnicach.20

Z architektonicznego punktu widzenia Bitcoin może być najlepszymi pieniędzmi, jakie kiedykolwiek posiadał nasz gatunek, iw przeciwieństwie do złota, jest zbudowany na XXI wiek. Jeśli posiadasz Bitcoin, masz matematyczną, kryptograficzną i weryfikowalną gwarancję utrzymania określonej wielkości udziałów w sieci — Twój kawałek tortu jest osadzony w kamieniu. Ten pojedynczy zasób cyfrowy jest przystosowany do kupowania gumy do żucia w sklepie spożywczym, a jednocześnie spoczywa u samych podstaw systemu finansowego w państwowych funduszach majątkowych, w obu przypadkach bez ryzyka pośrednika lub kontrahenta. Bitcoin to forma pieniędzy, która może to wszystko.21

W rezultacie Bitcoin upraszcza krajobraz inwestycyjny dla przeciętnej osoby. Zamiast wiecznego zamieszania w kwestii odpowiednich strategii inwestycyjnych, osoby o przeciętnych zarobkach mogą przeznaczyć przynajmniej część swojego kapitału na najlepszą kiedykolwiek odkrytą technologię oszczędzania — sieć zaprojektowaną specjalnie w celu przeciwdziałania gwarantowanej deprecjacji istniejących jednostek fiducjarnych i ryzyku ekspozycji na inwestycje, takie jak kapitał własny, stały dochód i nieruchomości (jeśli to ryzyko jest niepożądane przez oszczędzających).22 Niektórzy śmieją się, gdy Bitcoin jest określany jako „bezpieczna przystań”, ale ważne jest, aby pamiętać, że zmienność i ryzyko to nie to samo.23 BTC był niesamowicie niestabilny, a jednocześnie generował więcej alfa i niż prawie wszystkie aktywa na świecie w ciągu ostatniej dekady. W tej chwili Bitcoin jest w dużej mierze aktywem typu „risk-on”, w połączeniu z NASDAQ i szerszą giełdą, ale zgadzam się z menedżerem funduszy hedgingowych Jeffem Rossem, kiedy państwa:

„W pewnym momencie w przyszłości bitcoin będzie postrzegany jako ostateczny zasób „od ryzyka”.24

Ponieważ płynność w sieci Bitcoin nadal rośnie wykładniczo, wierzę, że w okresach niepewności i niepokoju gospodarczego będziemy świadkami coraz większego napływu kapitału do BTC, a nie gotówki, skarbców i złota. Teoria gier sugeruje, że świat obudzi się do najlepszej i najtrudniejszej dostępnej formy pieniądza, a zatem uczestnicy ekonomii będą coraz częściej denominować w nim towary i usługi. Wraz z kontynuacją tego trendu Bitcoin prawdopodobnie stanie się aktywem na każdą pogodę, z możliwością działania w różnych środowiskach ekonomicznych. To jest piękno z natury deflacyjnej25 magazyn wartości, który może również funkcjonować jako jednostka rozliczeniowa i środek wymiany. Bitcoin może stać się punktem kompleksowej obsługi dla osób zarabiających na co dzień — czymś, czym pewnego dnia mogą otrzymać zapłatę, kupować towary i usługi oraz przechowywać bogactwo bez obawy o uszczuplenie siły nabywczej. Sieć BTC staje się największym uproszczeniem finansowym, pozbawiając scentralizowanych decydentów możliwości wyprowadzania kapitału z rąk tych, którzy nie wiedzą, jak grać w grę finansową. Bitcoin zarabia na naszych oczach w paraboliczny sposób, a dla tych, którzy są wystarczająco zmotywowani i uprzywilejowani, aby rozpoznać podstawy, które go napędzają, protokół ten reprezentuje niezrównany mechanizm zachowania bogactwa – bezpośrednie zagrożenie dla fiat ponzi. W rezultacie, mieszkańcy piwnicy z klasy średniej i niższej, po kolana w wycieku, którzy zdecydują się chronić się za pomocą Bitcoina, na dłuższą metę najprawdopodobniej znajdą się powyżej poziomu.

Środek zniechęcający do zadłużenia

W części 2 ustaliliśmy, że gospodarka jako całość jest mocno zadłużona, ale przyjrzyjmy się jeszcze raz zadłużeniu w porównaniu do produktu krajowego brutto (dług/PKB). Poniższy wykres przedstawia trendy wszystkich rodzajów długu USA (dług całkowity) jako wielokrotności PKB.

Źródło wykresu: St. Louis Fed

Całkowity dług USA jest obecnie 3.5 razy większy od PKB (lub 350%). Dla porównania, w 1.5 r. dług był nieco ponad 1980 raza większy niż PKB, a przed globalnym kryzysem finansowym całkowite zadłużenie było 3.7 razy większe niż PKB (nieco wyższe niż obecnie). System próbował się zresetować i oddłużyć w 2008 roku, ale banki centralne i rządy nie pozwoliły na to w pełni, a dług pozostaje niedorzecznie wysoki. Czemu? Ponieważ twórcy polityki finansowej polegali na nadużywanej ekspansywnej polityce pieniężnej, aby uniknąć kryzysu deflacyjnego i depresji (polityk takich jak bezpośrednia manipulacja stopami procentowymi, luzowanie ilościowe i pieniądze z helikoptera).26 Aby powstrzymać dług przed odwróceniem, potrzebne są nowe pieniądze i/lub kredyt. Pomyśl o tym z perspektywy jednostki: bez zwiększania swoich dochodów jest tylko jeden sposób, w jaki ktoś może obsłużyć długi, na które nie może sobie pozwolić bez bankructwa – zaciągnąć nowy dług, aby spłacić stary. Na poziomie makroekonomicznym niezdrowe pieniądze umożliwiają trwanie tej gry „balonu zadłużenia” przez jakiś czas, ponieważ drukarka pieniędzy fiducjarnych wielokrotnie pomaga w łagodzeniu systemowej niewypłacalności i zarażenia. Jeśli powietrze jest stale wdmuchiwane do balonu i nigdy nie pozwala mu się wydostać, po prostu staje się większy… dopóki nie pęknie. Oto Lyn Alden zreasumowanie niepewność systemu finansowego coraz bardziej opartego na długu i kredycie:

„Globalny system finansowy oparty na kredytach, który zbudowaliśmy i w którym uczestniczyliśmy w ciągu ostatniego stulecia, musi stale rosnąć lub umierać. To jak gra w muzyczne krzesła, do której musimy dodawać ludzi i krzesła, aby nigdy się nie skończyła. Dzieje się tak, ponieważ skumulowane długi są znacznie większe niż całkowita podaż waluty, co oznacza, że jest więcej roszczeń do waluty niż waluty. W związku z tym zbyt wielu z tych roszczeń nigdy nie można dopuścić na raz; impreza musi zawsze trwać. Kiedy dług jest zbyt duży w stosunku do waluty i zaczyna być ściągany, tworzona jest nowa waluta, ponieważ jej wyprodukowanie nie kosztuje nic poza kilkoma naciśnięciami klawiszy”.27

Społeczeństwo coraz bardziej przyzwyczaja się do stymulacji monetarnej. Te taktyki monetarne i fiskalne z pewnością przyspieszyły pewien wzrost, ale duża część tej ekspansji jest wymyślona i nieistotna. Stała dawka monetarnej amfetaminy przyczyniła się do społecznego uzależnienia od rozdętego długu i taniego dostępu do pieniędzy. Ze względu na konsekwentne i przewidywane działania ochronne na fundamencie monetarnym, wszystkim uczestnikom, od państw narodowych, przez sektor prywatny, po jednostki, strukturalnie umożliwiono zaciąganie większego zadłużenia i kupowanie więcej za pomocą utworzonego kredytu, unikając jednocześnie niektórych konsekwencji słabego kapitału przydział. W rezultacie dochodzi do błędnych inwestycji.

Dług ma bardzo różne cechy. Niektóre formy są produktywne, a inne nieproduktywne. Niestety, klasy średnie i niższe są pochłonięte większością tych ostatnich.28 Często jeżdżę po okolicy, patrząc na domy i samochody na podjazdach, zastanawiając się: „Jak w niebieskim blasku każdy może sobie pozwolić na to całe to gówno?” Im jestem starszy, tym bardziej dostrzegam, że odpowiedź jest prosta: nie mogą. Ogromny odsetek ludzi jest podekscytowany kupowaniem wszelkiego rodzaju niepotrzebnych rzeczy, na które ich nie stać. Żyjemy w nieustannej kulturze konsumpcyjnej, w której ludzie z klasy średniej często uważają, że życie w stylu klasy wyższej jest normalne; ergo, kończą z minimalnym przepływem gotówki, aby zaoszczędzić lub zainwestować na przyszłość, lub, co gorsza, zakopane pod kopcami duszących długów. W swoim eseju „Bitcoin to Wenecja”, Allen Farrington stwierdza:.

„Ci, którzy nie posiadają twardych aktywów, coraz częściej toną w długach, z których realnie nigdy nie uciekną, nie mogą oszczędzać inaczej niż przez spekulacje i nie mogą sobie pozwolić na inflację podstawowych kosztów życia, która oficjalnie nie istnieje”.29

Winni są z pewnością osoby, które są zadłużone aż do gałek ocznych, ale ważne jest również, aby wziąć pod uwagę, że dług jest sztucznie tani, a pieniądze sztucznie obfite. Pozornie nieskończone kredyty studenckie i niskie jednocyfrowe kredyty hipoteczne są, przynajmniej częściowo, następstwem wygórowanej nieostrożności fiskalnej i monetarnej. Odejście od systemu opartego na długu oznacza, że będzie… no cóż… mniej długu. Gotowy lub nie, Bitcoin może zmusić gospodarkę XXI wieku do wycofania się i chociaż bóle głowy i drgawki mogą być nieprzyjemne, wierzę, że trzeźwość spowodowana nadmiernym kredytem będzie na dłuższą metę pozytywna dla ludzkości. Wybitny przedsiębiorca i inwestor technologiczny Jeff Booth ma opisane innowacja Bitcoina jako taka:

„Technologia Bitcoina pozwala na zbudowanie systemu peer to peer, który nie wymaga długów dla prędkości pieniądza. A to, co właśnie powiedziałem, jest prawdopodobnie najważniejszą rzeczą w Bitcoin.”30

Ryzykuję, że zostanę źle zrozumiany, więc pozwól mi coś wyjaśnić, zanim przejdę dalej. Nie mówię, że dług jest z natury zły. Nawet w doskonale zaprojektowanym systemie finansowym dźwignia byłaby i powinna istnieć. Jeden z moich najlepszych przyjaciół przez całe życie, który jest profesjonalnym traderem obligacji, dobrze to ujął w jednej z naszych osobistych korespondencji:

„Zadłużenie przekształciło rozwój technologii i poprawę klasy średniej. Dług pozwala ludziom z dobrymi pomysłami na tworzenie tych technologii już teraz, w przeciwieństwie do czekania, aż zaoszczędzą wszystkie pieniądze. To łączy tych, którzy mają nadmiar gotówki z tymi, którzy jej potrzebują, więc obaj wygrywają”.

To, co zostało powiedziane, jest pod wieloma względami trafne, a dostępność długu i kredytu pomogła w rozwoju całej gospodarki i/lub doprowadziła do postępu. Mimo to sugeruję, że to przesada. Niewłaściwa baza monetarna pozwoliła na zbyt długi wzrost dźwigni, w zbyt dużych ilościach i w niepokojącej różnorodności. (Różnorodność dźwigni finansowej, o której tutaj mówię, została szczegółowo omówiona w części 1, a mianowicie znaczna część ryzyka kredytowego przeniosła się z systemu finansowego do bilansów państw narodowych, przy czym składnik błędu w równaniu zadłużenia jest sama waluta fiducjarna.31)

Jeśli Bitcoin stanie się aktywem rezerwowym i będzie stanowił podstawę nawet części światowej gospodarki (tak jak kiedyś złoto), jego zdecentralizowana mennica i niezmienna stała podaż mogą wywołać blef na sztucznie tanim koszcie kapitału, czyniąc pożyczki znacznie droższe. Ważne jest, aby zdać sobie sprawę, że BTC ma być bankiem centralnym. Zamiast uczestników rynku czekających z zapartym tchem, aby zobaczyć, jaki kolor dymu wyłania się ze spotkań wyznaczonych urzędników Rezerwy Federalnej, ten protokół jest skonstruowany jako arbitra podejmowania decyzji monetarnych — fizyka monetarna, jeśli wolisz. Satoshi Nakamoto błagał o interesujące pytanie dla ludzkości: Czy chcemy zestawu zasad monetarnych, które niektórzy mogą zmienić, a wszyscy inni muszą się podporządkować? A może chcemy zestawu zasad, według których każdy musi grać? W hiperbitcoinizowanej (i znacznie mniej scentralizowanej) przyszłości monetarnej, dźwignie wpływające na koszt i ilość pieniędzy zostałyby usunięte (lub przynajmniej znacznie skrócone) — cena pieniądza mogłaby zostać przywrócona.

W potencjalnie trudniejszym cyfrowym środowisku monetarnym zachowanie uległoby radykalnej zmianie. Niedrogie pieniądze zmieniają postępowanie finansowe. Sztucznie tłumione stopy wolne od ryzyka przenikają przez cały krajobraz kredytowy, a tani pieniądz umożliwia nadmierne zaciąganie pożyczek. Aby przedstawić namacalny przykład, rozważmy, że oprocentowanie kredytu hipotecznego w wysokości 6% zamiast 3% zwiększa miesięczne płatności w domu o 42%. Jeśli koszt kapitału zostanie dokładnie wyceniony wyższy, nieproduktywna dźwignia będzie mniej powszechna, a szkody związane z głupim długiem będą bardziej widoczne. Ludzie po prostu nie będą zachęcani do tego, by „sobie sobie pozwolić” na tyle głupoty.

Dodatkowo Bitcoin może (i już jest) potęgować konsekwencje niespłacania zadłużenia. Kiedy dana osoba zaciąga pożyczkę, pożyczkobiorca zastawia kapitał w celu ochrony interesów pożyczkodawcy; to się nazywa dodatkowy. Zabezpieczenia zastawione pożyczkodawcom w dzisiejszym systemie finansowym są często dalekie od ich posiadania — takie rzeczy jak zestawienia dochodów pożyczkobiorców, sumy rachunków inwestycyjnych, domy, samochody, a nawet gotówka w banku. Kiedy ktoś nie jest w stanie spłacić kredytu hipotecznego lub pożyczki, może minąć miesiące lub lata, zanim pożyczkodawca otrzyma zwrot pieniędzy, a pożyczkobiorca często może zagrać w karty „wyjdź z więzienia”, takie jak przejęcie i bankructwo. Porównaj to z Bitcoinem, który pozwala na płynność 24/7 przez 365 w cyfrowych, natychmiastowych gotówkowych ostatecznych, globalnych pieniądzach. Kiedy ktoś zaciąga pożyczkę i zastawia Bitcoin jako zabezpieczenie (co oznacza, że wierzyciel posiada klucze prywatne), mogą być natychmiast wezwane lub zlikwidowane, jeśli ich koniec umowy nie zostanie dotrzymany. Odpowiedzialni wierzyciele w już istniejącym i wykładniczo rosnącym krajobrazie pożyczek i pożyczek Bitcoin często opisują Bitcoin jako „nieskazitelne zabezpieczenie”, niektórzy zgłaszają prawie zero procent strat kredytowych.32 Wydaje się nieuniknione, że coraz więcej pożyczkodawców uzna ochronę, jaką zapewnia aktywa, takie jak Bitcoin, jako zabezpieczenie, a gdy to zrobią, pożyczkobiorcy będą trzymani na większych kontach. Gdy nie dokonuje się spłat pożyczki lub nie są przestrzegane wskaźniki wartości kredytu do wartości, restytucja może być natychmiastowa.

Dlaczego jest to dobra rzecz, którą ktoś mógłby zapytać? Uważam to za pozytywny wynik netto, ponieważ może to zniechęcić do bezproduktywnego zadłużenia. Bitcoin jest ostatecznym atutem odpowiedzialności — niszczycielem dźwigni i eliminatorem głupoty. Sukces finansowy jest zakorzeniony w zdrowym zachowaniu, a nawyki pożyczkobiorców z pewnością ulegną poprawie w świecie Bitcoin, w którym zachęty są restrukturyzowane, a złe decyzje wykazują rzeczywiste i natychmiastowe konsekwencje. Pomoże to odciągnąć zwykłych ludzi od bezproduktywnych długów i wydłużyć preferencje finansowe dotyczące czasu.

Od państw narodowych, przez korporacje, po jednostki, słaba, fiducjarna polityka fiskalna i monetarna umożliwiła rozprzestrzenianie się złych nawyków — bez wystarczającej odpowiedzialności finansowej mnożą się pakiety ratunkowe, bodźce, produkowana płynność, wymyślona stabilność i nierozsądna alokacja kapitału. Odpowiednią analogią powszechnie stosowaną w przestrzeni Bitcoina są pożary lasów. Kiedy miasta i osiedla w nierozsądny sposób pojawiają się nad wrażliwymi krajobrazami, pożary lasów są natychmiast gaszone, a poważne oparzenia nie są dozwolone. Jest to podobne do dzisiejszego środowiska gospodarczego, w którym recesje i blokady są szybko zalewane przez fiducjarny wąż strażacki. Musimy brać pod uwagę ostrzeżenia matki natury — niekontrolowane pożary wciąż nieuchronnie materializują się na tych wrażliwych obszarach, ale teraz obciążenie ogniowe znacznie się zwiększyło. Zamiast rutynowych oparzeń właściwie przywracających i resetujących ekosystemy, te szalejące piekła stają się tak gorące, że wierzchnia warstwa gleby zostaje zniszczona, a środowisko zostaje dramatycznie uszkodzone. Ta dynamika odzwierciedla to, co dzieje się na dzisiejszych rynkach w wyniku sztucznej interwencji. Kiedy w XXI wieku wybuchają pożary finansowe, skala tych wydarzeń, wysiłki potrzebne do ich udaremnienia oraz ich szkodliwe następstwa zostały spotęgowane. Jeśli Bitcoin będzie pełnił funkcję arbitra globalnej odpowiedzialności monetarnej (jak wierzę, że pewnego dnia może), nasz gatunek nauczy się lepiej całkowicie unikać niebezpiecznych krajobrazów ekonomicznych.

Bitcoin jest nowym szeryfem monetarnym w mieście i chociaż jego nieelastyczne zasady mogą być dla niektórych niepokojące, wierzę, że przyczyni się do oczyszczenia ulic gospodarczych i ostatecznie doprowadzi do większego dobrobytu i egalitaryzmu. Zdolność do ratowania jednostki, instytucji lub systemu jako całości może się zmniejszyć, ale ten ból jest wart zysku, ponieważ restytucja solidnych pieniędzy w erze cyfrowej drastycznie poprawi sygnały cenowe i stworzy czystsze pole gry. Ma to przynieść korzyści klasom średnim i niższym, ponieważ generalnie brakuje im świadomości i/lub umiejętności zmiany reguł panującej gry finansowej na swoją korzyść.

Przestroga „krypto”

Hydraulika finansowa XXI wieku jest z pewnością dysfunkcyjna, ale kiedy zamierzamy wymienić nieszczelne rury, musimy upewnić się, że robimy to za pomocą dobrze wykonanego, wodoszczelnego i trwałego sprzętu. Niestety, nie wszystkie części w „sklepie ze sprzętem kryptograficznym” są sobie równe. Krajobraz kryptowalut stał się niemal nieskończenie zróżnicowany dzięki tysiącom istniejących protokołów. Pomimo nieustępliwej kohorty funduszy venture capital, redditorów i inwestorów detalicznych śliniących się nad najnowszymi altcoinami, Bitcoin wielokrotnie udowodnił, że stoi w swojej własnej lidze.

Źródło pliku: „Bitcoin a cyfrowe zapasy grosza” autor: Sam Callahan

Uproszczona i solidna konstrukcja BTC, niepodrabialne pochodzenie, głęboka i rosnąca decentralizacja oraz charakterystyczna teoria gier przyczyniły się do wykładniczo rosnącego efektu sieciowego. Wydaje się coraz mniej prawdopodobne, że Bitcoin stanie w obliczu znaczącej konkurencji jako cyfrowy zasób rezerwowy lub magazyn wartości. Altcoiny występują w nieskończonych odmianach — w najgorszym przypadku są to zwykłe oszustwa; w najlepszym razie są próbą zaspokojenia potencjalnych potrzeb rynkowych w bardziej zdecentralizowanej przyszłości finansowej. We wszystkich przypadkach są one znacznie bardziej ryzykowne i niesprawdzone niż Bitcoin. Kiedy ktoś podejmuje decyzję o zakupie innej kryptowaluty oprócz BTC, musi pogodzić się z faktem, że przekazuje protokół, który obecnie wypełnia ogromną dziurę na światowych rynkach, na prawdopodobnie największym adresowalnym rynku w historii ludzkości.

Eksploracja altcoinów może być esejem samym w sobie, ale moim skromnym zdaniem możliwości, które przedstawiłem powyżej w odniesieniu do Bitcoina, dotyczą go konkretnie, a nie ogólnie kryptowaluty. Przynajmniej zachęcam nowych uczestników, aby najpierw starali się zrozumieć projekt i przypadek użycia Bitcoina przed rozgałęzieniem się na altcoiny. Poniższy fragment utworu „Najpierw Bitcoin” Fidelity Digital Assets ładnie to podsumowuje.

„Pierwszym przełomem technologicznym Bitcoina nie była doskonała technologia płatności, ale doskonała forma pieniądza. Jako dobro pieniężne, bitcoin jest wyjątkowy. Dlatego nie tylko uważamy, że inwestorzy powinni najpierw rozważyć bitcoin, aby zrozumieć aktywa cyfrowe, ale także ten bitcoin powinien być brany pod uwagę jako pierwszy i oddzielony od wszystkich innych aktywów cyfrowych, które pojawiły się po nim.33

Wniosek

Jeśli ten esej nie przynosi niczego więcej, mam nadzieję, że zmotywuje czytelnika do nauki. Wiedza to potęga, ale nie przychodzi bez pracy. Błagam wszystkich czytelników, aby przeprowadzili osobiste śledztwo. Nie ufaj mi, zweryfikuj sam. Jestem niczym więcej niż jedną bardzo ograniczoną i ewoluującą perspektywą. Wierzę, że Bitcoin jest niezwykłym narzędziem, ale nie jest to proste. Może to zająć setki godzin badań, zanim ich implikacje zaczną działać, a tysiące, zanim zostanie osiągnięte prawdziwe zrozumienie (podróż, w której wciąż jestem bardzo daleka). Nie biegaj, zanim pójdziesz — jeśli chodzi o oszczędzanie i inwestowanie, wielkość alokacji i zrozumienie powinny idealnie odzwierciedlać się nawzajem.

Po uzupełnieniu oświadczeń uważam, że wszyscy uczestnicy rynku (w szczególności klasy średnie i niższe) powinni rozważyć przeznaczenie części swojego ciężko zarobionego kapitału na ten protokół. Moim zdaniem, jeśli chodzi o Bitcoin, istnieje jeden wyraźnie nierozsądny rozmiar alokacji: zero. BTC to monetarna bestia, napędzana przez atrybuty i teorię gier, które sprawiają, że jest mało prawdopodobne, aby zniknął, a jego pojawienie się zbiega się z otoczeniem, które wyraźnie rzuca światło na jego zastosowanie. Wygląda na to, że eksperyment z fiatami, który rozpoczął się na dobre w 1971 roku, podupada. W pieniądzu dokonuje się tektoniczna zmiana, a pozycjonowanie się na właściwym kontynencie może mieć dramatyczne konsekwencje. Dzisiejszy coraz bardziej kruchy system finansowy wymaga coraz większej interwencji, aby pozostać nienaruszonym. Te manipulacje mają tendencję do przynoszenia korzyści instytucjom zasiedziałym, bogatym jednostkom, wpływowym uczestnikom i już poważnie zadłużonym państwom narodowym, jednocześnie pozbawiając prawa zwykłych mężczyzn i kobiet. Przeciekające i skorodowane rury są stale naprawiane i podwieszane w ekonomicznej rezydencji klasy średniej i niższej, zalewając i tak już wilgotną piwnicę. Tymczasem obok jest projektowany zupełnie nowy dom z nieskazitelną, trwałą i wodoszczelną hydrauliką. Drzwi do tego nowego domu są otwarte i wszystkie osoby, szczególnie osoby średnio zarabiające, powinny rozważyć przeniesienie tam części swojego dobytku.

Podziękowanie: Poza mnóstwem osób cytowanych lub cytowanych w tym eseju, uznanie i uznanie należą się wielu innym za edytowanie i ulepszanie tego artykułu – mój współprowadzący podcast (i kolega strażak) Josh, który co tydzień wyostrza moje pomysły i co tydzień chodzi przede mną krok na drodze w mojej edukacyjnej podróży Bitcoin — również Ryan Deedy, Joe Carlasare, DazBea, Seb Bunny, mój przyjaciel Kyle, mój anonimowy kumpel od handlu obligacjami, moja żona (guru ortografii i gramatyki), a także Dave, Ryan i Jim z remizy strażackiej.

1 Zarówno słowa „kredyt”, jak i „dług” odnoszą się do dłużnych pieniędzy — dług to należne pieniądze; kredyt to pożyczone pieniądze, które można wydać.

2 Ceną pieniądza są stopy procentowe

3 Aby dowiedzieć się więcej o tym, jak to działa, polecam książkę Nik Bhatia Warstwowe pieniądze.

4 Tutaj może być zastrzeżenie. Z ekonomicznego punktu widzenia nie jestem antyglobalistyczny, protaryfowy ani izolacjonistyczny. Raczej staram się nakreślić przykład tego, jak system monetarny zbudowany w dużej mierze na suwerennym długu jednego narodu może prowadzić do nierównowagi.

5 Jeśli jesteś zainteresowany odkrywaniem niuansów i złożoności luzowania ilościowego, esej Lyn Alden „Banki, QE i drukowanie pieniędzy” to mój zalecany punkt wyjścia.

6 Cena Od „Czym dokładnie jest „Fed Put” i (kiedy) możemy się spodziewać, że zobaczymy je ponownie?” by James Lavish, część jego biuletynu The Informationist

7 Tak, przyznaję, że część z tego wynikała z zainwestowania pieniędzy stymulacyjnych.

8 Cena Od „Ostateczny przewodnik po inflacji” przez Lyn Alden

9 Preston Pysh skomentował ten komentarz podczas Twitter Spaces, które jest teraz dostępne za pośrednictwem tego Magazyn Bitcoin Podcast.

10 Chociaż jest to często określane jako „drukowanie pieniędzy”, rzeczywista mechanika tworzenia pieniędzy jest złożona. Jeśli chcesz krótkie wyjaśnienie, jak to się dzieje, Ryan Deedy, CFA (redaktor tego artykułu) zwięźle wyjaśnił mechanizm w korespondencji, którą mieliśmy: „Fed nie może kupować UST bezpośrednio od rządu, dlatego muszą przechodzić przez banki komercyjne / banki inwestycyjne, aby przeprowadzić transakcja. […] Aby to zrealizować, Fed tworzy rezerwy (zobowiązanie dla Fedu i aktywa dla banków komercyjnych). Bank komercyjny następnie wykorzystuje te nowe rezerwy do kupowania UST od rządu. Po zakupie, konto ogólne Skarbu Państwa (TGA) w Fed zwiększa się o powiązaną kwotę, a UST są przekazywane do Fed, który pojawi się w jego bilansie jako aktywa”.

11 Cena Od „Czy dług narodowy ma znaczenie” przez Lyn Alden

12 Cena Od „Dlaczego każdy inwestor o stałym dochodzie musi rozważyć Bitcoin jako ubezpieczenie portfela” by Greg Foss

13 Kiedy mówię „nadmiernie spieniężony”, mam na myśli kapitał napływający do inwestycji, który w przeciwnym razie mógłby zostać zaoszczędzony w magazynie wartości lub innej formie pieniędzy, gdyby istniało bardziej adekwatne i dostępne rozwiązanie pozwalające zachować siłę nabywczą.

14 Teraz a książka pod tym samym tytułem

15 Powiedział podczas panel makroekonomii na konferencji Bitcoin 2022

16 Z artykułu Lyn Alden „Dlaczego inwestorzy powinni dbać o stopy procentowe i krzywą dochodowości”

17 Źródło to Parker Lewis „Wielka Definancjalizacja”

18 Aby uzyskać więcej informacji na temat dowodów rezerw, zobacz Nic Cartera Dowód lub rezerwy strona

19 Robert Breedlove wykonuje fantastyczną robotę wyjaśniając cechy pieniądza i ich związek ze złotem i bitcoinem w odcinku podcastu „BTC001: Wspólne nieporozumienia dotyczące Bitcoina z Robertem Breedlovem”

20 Aby uzyskać więcej informacji na ten temat, sprawdź „Dlaczego Gold i Bitcon są popularne (przegląd aktywów na okaziciela)” przez Lyn Alden

21 Jeśli wydaje się to naciągane, pamiętaj, że Bitcoin jest oprogramowaniem typu open source i można go programować, podobnie jak sam stos protokołów internetowych. Bez naruszania podstawowych zasad konsensusu można na nim budować aplikacje i technologie, aby zaspokoić przyszłe potrzeby finansowe i finansowe. Odbywa się to obecnie na drugich warstwach, takich jak sieć piorunów.

22 Te wyżej wymienione klasy aktywów nie są z natury złe. Inwestycje i kredyty są kluczowymi czynnikami napędzającymi produktywność i wzrost. Ponieważ jednak dzisiejsze pieniądze słabną, oszczędzanie i inwestowanie stają się synonimem, a nawet ci, którzy chcą uniknąć ryzyka, są często zmuszeni do jego podjęcia.

23 Jima Cridera to pierwsza osoba, którą usłyszałam opisując to rozróżnienie w następującym odcinku podcastu: „BCB029_JIM CRIDER: Czarna owca planowania finansowego”.

24 Z odcinka podcastu „BCB046_Dr. Jeff Ross: Leczenie rynków septycznych”

25 Słowo „deflacja” jest kontrowersyjne, złożone i wieloaspektowe. Kiedy używam go tutaj, nie mówię o przemijającym lub chwilowym zdarzeniu gospodarczym lub okresie; używam go raczej do opisania potencjału nieelastycznej podaży pieniądza, w której siła nabywcza z natury rośnie na przestrzeni dziesięcioleci i stuleci (pomyśl o złocie i innych aktywach twardych). Zgadzam się z Jeffem Boothem, że „wolny rynek jest deflacyjny” i że technologia z natury pozwala nam robić więcej za mniej. Moim zdaniem potrzebujemy waluty, która lepiej na to pozwala. Jeff Booth szczegółowo omawia ten pomysł w swojej książce Cena jutra.

26 Cena Od Zasady poruszania się po wielkim kryzysie zadłużenia przez Ray Dalio

27 Cena Od „Europejski Bank Centralny jest w pułapce. Dlatego." przez Lyn Alden

28 Skrajne zadłużenie nie jest charakterystyczne tylko dla klasy średniej — całe społeczeństwo jest zawyżone od góry do dołu; jednak z powodu braku wiedzy, wykształcenia i dostępu, uważam, że klasy niższe mają skłonność do mniej korzystnego korzystania z długu.

29 Allen Farrington ma teraz książkę pod tym samym tytułem: Bitcoin to Wenecja.

30 Z komentarzy Jeffa Bootha na konferencji Bitcoin 2022 podczas panel makroekonomii

31 Kredyt trafia do Greg Foss dla tej koncepcji. Zgłębia to szczegółowo w swoim eseju „Dlaczego każdy inwestor o stałym dochodzie musi rozważyć Bitcoin jako ubezpieczenie portfela” (dokładnie na s. 23).

32 Zobacz odcinek podcastu „BCB049_Mauricio & Mario (LEDN): Przyszłość usług finansowych”

33 Cena Od „Najpierw Bitcoin” autorstwa Chrisa Kuipera i Jacka Neureutera