✌️ Witamy w najnowszym wydaniu Informatyk, biuletyn, dzięki któremu będziesz mądrzejszy w ciągu zaledwie kilku minut każdego tygodnia.

🙌 Informatyk bierze jedno bieżące wydarzenie lub skomplikowaną koncepcję i upraszcza je w punktach i łatwym do zrozumienia tekście.

🧠 Brzmi mądrze? Nakarm swój mózg tygodniowymi problemami wysyłanymi bezpośrednio do skrzynki odbiorczej tutaj

Dzisiejsze wypunktowania:

- Rodzaje wartości domyślnych

- Historia niewykonanych zobowiązań

- Co dzieje się domyślnie?

- Kto jest następny w niebezpieczeństwie?

Inspirujący tweet:

Sri Lanka przestała w tym roku płacić zagranicznym obligatariuszom. Rosja podążyła za nimi w czerwcu. Kolejni kandydaci na niewypłacalność państwa to Pakistan, Ghana, Egipt i Tunezja.

— Bryan Solstin (@BryanBSolstin) 10 sierpnia 2022 r.

Powiedz prawdę, czy jesteś zaskoczony, że wszystkie te kraje mogą nie spłacać swoich długów w nadchodzących miesiącach? Niestety nie jest to wcale takie rzadkie. Ale pytanie brzmi, co się właściwie dzieje, gdy państwo nie wywiązuje się ze swojego długu?

Weź filiżankę joe i przejdźmy przez nią, dobrze?

🤕 Rodzaje domyślnych

Porozmawiajmy najpierw o strukturze długu państwowego (kraju) io tym, czym różni się on od obligacji emitowanych przez firmę.

Jak być może wiesz, największa różnica rynkowa między nimi polega na tym, że dług państwowy jest znacznie bardziej płynny i często uważany za znacznie bezpieczniejszy niż dług korporacyjny. Mówiąc prościej, handel obligacjami skarbowymi o wartości stu milionów dolarów jest zazwyczaj równie łatwy, jak szybki telefon z instrukcjami dotyczącymi rozliczenia.

Spróbuj tego z obligacjami Tesli.

Jeśli chodzi o różnice strukturalne, obligacje korporacyjne są albo bezpośrednio zabezpieczone określonymi aktywami, albo domyślnie wierzytelnościami z pozostałych aktywów firmy. To wsparcie zmniejsza ryzyko wierzyciela (nabywcy obligacji). W przeciwieństwie do tego, rządy emitują swój tak zwany dług wolny od ryzyka bez żadnego wyraźnego ani dorozumianego wsparcia.

Kraje zasadniczo polegają na swojej przyszłej mocy podatkowej jako obietnicy spłaty zadłużenia. I mogą to robić, nawet jeśli działają (jak wiele krajów wschodzących i rozwiniętych) w ciągłym deficycie. I tak, kiedy dalsze zaciąganie pożyczek staje się trudne, kiedy nie są w stanie spłacić już wyemitowanego długu, mogą nie spłacać swoich zobowiązań. A dla wierzycieli praktycznie nie ma innego wyjścia, jak tylko zaakceptować warunki oferowane przez ten kraj w celu restrukturyzacji długu w celu częściowej spłaty.

Pomyśl o tym. Jeśli Ghana nie wywiąże się ze swojego zadłużenia, a Kalifornijski Fundusz Emerytalny (CalPERS) posiada część tego długu, co może zrobić CalPERS? Nie mogą pozwać Ghany przed amerykańskimi sądami, nie mogą legalnie przejąć w posiadanie ziemi ani lokalnych aktywów Ghany. Jedyne, co mogą, to przyłączyć się do innych wierzycieli w rozmowach restrukturyzacyjnych, aby pomóc w ukształtowaniu umowy, która zapewni im spłatę jak najbardziej zbliżoną do parytetu.

Jest to zupełnie inne niż w przypadku, gdy CALPERs posiada dług BBBY (Bed Bath & Beyond), który ma zostać uregulowany w dobrze rozwiniętym i zdefiniowanym amerykańskim systemie sądów upadłościowych.

Czym więc dokładnie jest domyślne ustawienie?

Z prawnego punktu widzenia niewykonanie zobowiązania jest naruszeniem umowy dotyczącej długu. Jest to zazwyczaj nieopłacanie terminowej obsługi zadłużenia (wypłaty kuponu) lub w określonym okresie karencji.

Od tego momentu staje się trochę akademickiej debaty. MFW lubi rozróżniać restrukturyzacje z wyprzedzeniem (warunki zadłużenia renegocjowane przed brakiem płatności) i restrukturyzacje po przeterminowaniu (warunki rozliczenia ustalane po niewykonaniu płatności).

Z drugiej strony inwestorzy, wraz z agencjami ratingowymi, uważają, że niewykonanie zobowiązania to każda sytuacja, w której państwo oferuje warunki restrukturyzacji, które są warte mniej niż pierwotny dług.

A więc, jak dokładnie dzieje się domyślnie?

Mam na myśli, że nowoczesna polityka monetarna pozwala krajom kontynuować działanie w rosnącym deficycie i po prostu emitować więcej długu, aby spłacić te deficyty, a tym samym odsetki od przeszłego długu.

To prawda, ale może to trwać tylko tak długo, zwłaszcza w przypadku gospodarek wschodzących i rozwijających się, a także niektórych krajów rozwiniętych, które niedawno znalazły się w kryzysie.

A z całym tym długiem nałożonym na dług, istnieje wiele wydarzeń, które mogą negatywnie wpłynąć na zdolność danego kraju do zaciągania większych pożyczek i/lub nadążania za spłatami długów, które już są zaciągnięte.

Pogorszenia koniunktury gospodarczej, okresy wstrząsów handlowych i oczywiście dewaluacja lokalnej waluty mogą siać spustoszenie w płynności suwerena.

Niedawno mówiłem o problemach nadmiernie zadłużonych suwerenów i rozmawialiśmy o kłopotliwej sytuacji, w której obecnie znajdują się nawet Stany Zjednoczone. Jeśli jeszcze o tym nie czytałeś, napisałem na ten temat cały Informacyjny Newsletter.

Możesz to znaleźć tutaj.

Ale w skrócie:

wzrost kosztów kredytu → dług rośnie szybciej niż oczekiwano → popyt zewnętrzny na dług spada → wzrost stóp procentowych → spirala zadłużenia → niewypłacalność

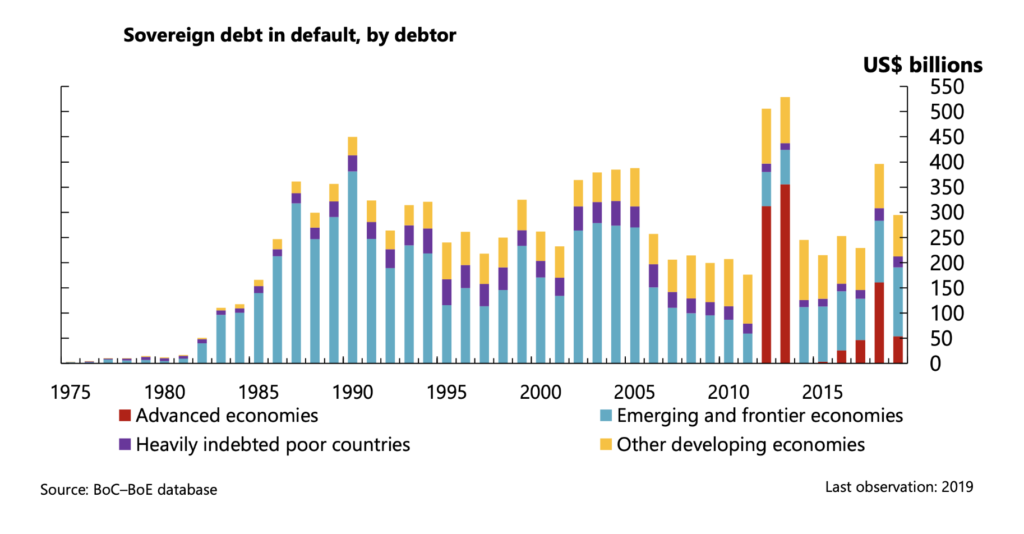

A oto wszystkie miliardy dolarów niewypłacalności państw mierzonych od połowy lat 1970. do 2019 roku. Nie obejmuje to niedawnych niewypłacalności Rosji i Sri Lanki.

Najważniejsze jest to, że nie ma czegoś takiego jak „bez ryzyka”:

WEF

📜 Historia wartości domyślnych

Dla tych z nas, którzy mieszkają w krajach rozwiniętych i nie są wystarczająco dorośli, by pamiętać o globalnych niewypłacalnościach Wielkiego Kryzysu, idea kryzysów związanych z długiem państwowym może wydawać się, no cóż, nieco obca.

Rzeczywistość jest jednak taka, że niewypłacalność suwerenów zdarza się znacznie częściej, niż nam się wydaje.

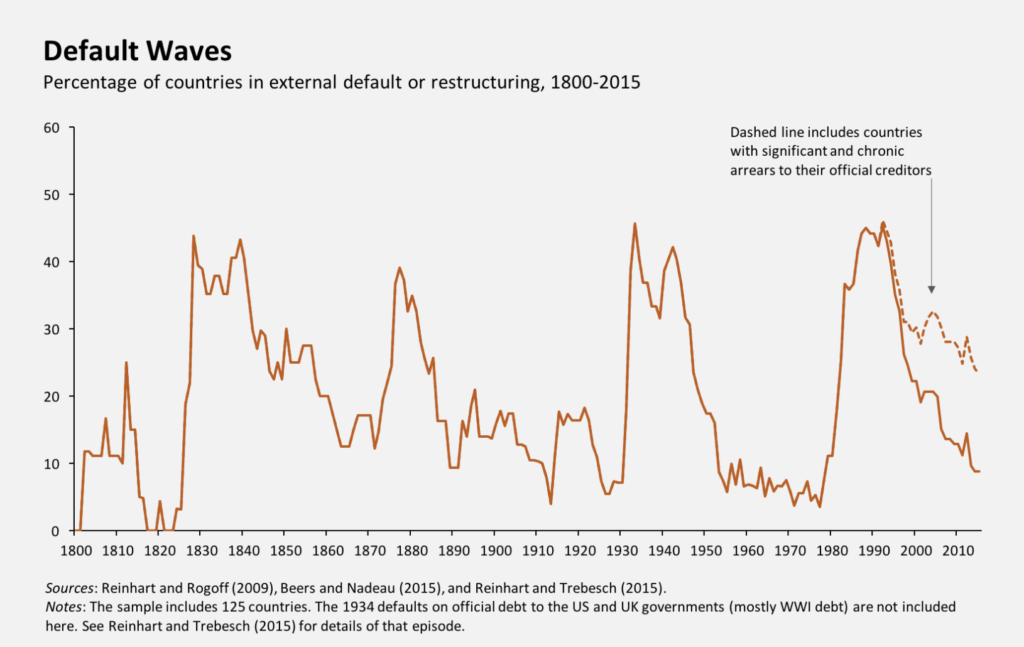

Według MFW, w ciągu ostatnich 200 lat miały miejsce cztery główne szczyty niewypłacalności: lata 1830. XIX wieku, lata 1880. XIX wieku, lata 1930. i 40. XX wieku, kiedy w każdym okresie ponad połowa krajów rynków wschodzących była niewypłacalna.

Dodatkowo fala niewypłacalności w okresie Wielkiego Kryzysu w latach 1930-40 miała charakter globalny, a w latach 1980. obejmowały kraje rozwijające się Afryki i Azji.

WEF

Należy tutaj zauważyć, że kraje rozwinięte znacznie rzadziej dokonują niewypłacalności, aw 2012 roku Grecja stała się pierwszym krajem rozwiniętym, który od lat 1960. XX wieku przeszedł pełną restrukturyzację zadłużenia.

Przyjrzyjmy się więc, co faktycznie dzieje się podczas domyślnego.

🤨 Co dzieje się domyślnie?

Jak dowiedzieliśmy się powyżej, kraje borykające się z problemami z płynnością i możliwością niemożności spłaty kuponów na swój dług mogą albo poczekać, aż faktycznie nie wywiążą się z zobowiązań, albo mogą rozpocząć rozmowy z wierzycielami (właścicielami ich długu), zanim to nastąpi.

Te restrukturyzacje wyprzedzające są często szybsze, a czas negocjacji wynosi średnio 12 miesięcy, w porównaniu z restrukturyzacją po niewypłacalności, która wynosi średnio ~60 miesięcy.

Tak czy inaczej, negocjacje ostatecznie prowadzą do tak zwanej umowy o restrukturyzacji zadłużenia. Ta restrukturyzacja jest rozliczana według nowego harmonogramu spłat, który może obejmować niższy kapitał, niższe spłaty odsetek i/lub dłuższe terminy zapadalności.

Wszystko to oznacza dla wierzycieli mniej pieniędzy.

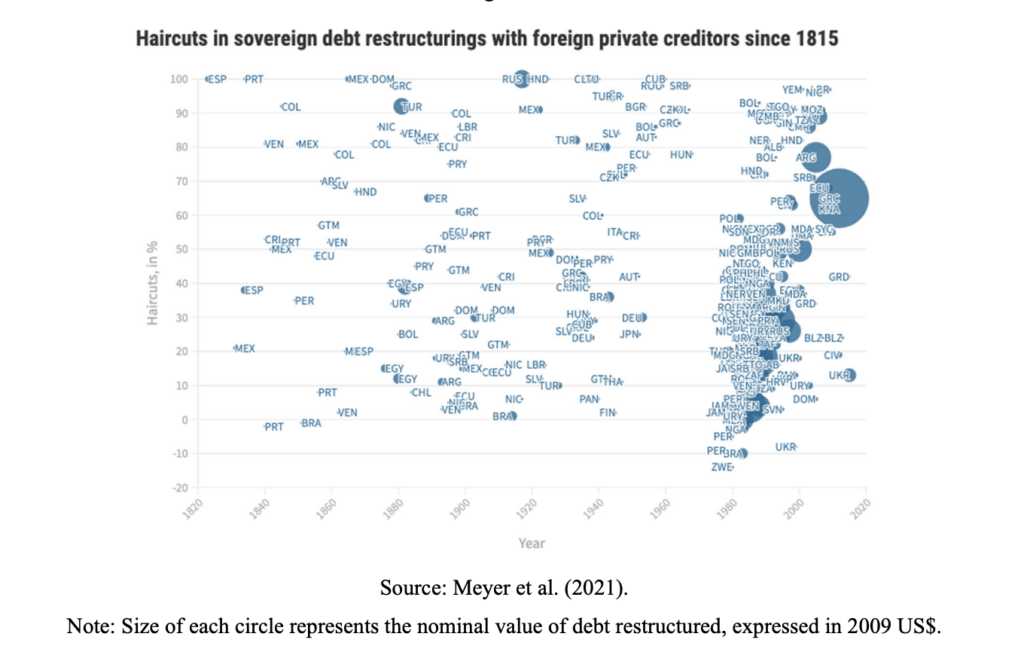

Strzyżenie.

Haircut to w zasadzie różnica procentowa między wartością nowego długu a wartością długu sprzed restrukturyzacji.

Aby obliczyć fryzurę, inwestorzy porównają obecną wartość nowego długu z wartością nominalną starego długu:

Fryzura = 1 – wartość bieżąca nowego długu / FV starego długu

Przykład:

Powiedzmy, że pierwotna wartość nominalna greckiej obligacji wynosiła 1,000 dolarów, a zrestrukturyzowana grecka obligacja stała się warta 250 dolarów według obecnej wartości.

Strzyżenie = 1 – 250/1000 = 75%

Innymi słowy, inwestorzy skrócili o 75% grecki dług. Nawiasem mówiąc, jest to rzeczywiste szacunki przedstawione przez wiele banków, ponieważ w większości przypadków w przypadku greckich obligatariuszy zakres redukcji wartości wynosił od 73% do 78%.

Patrząc na poniższy wykres, można zobaczyć obliczone redukcje wartości niewypłacalności państwa od 1815 r. Im wyżej na wykresie, tym większa redukcja (mniej wierzycieli zostali ostatecznie spłaceni), a im większe koło, tym większe niewykonanie zobowiązania przez państwo.

MFW

Gdy kraj stanie się niewypłacalny, prawdopodobnie negatywnie wpłyną na niego zwiększone koszty finansowania zewnętrznego z powodu postrzeganego zwiększonego ryzyka. Co gorsza, kraj może całkowicie ucierpieć z powodu wykluczenia z rynku kapitałowego, zwłaszcza jeśli restrukturyzacja nastąpiła po niewypłacalności.

Oznacza to, że rynki kapitałowe wykluczają ich z możliwości emisji lub handlu swoim długiem na arenie międzynarodowej. Oczywiście poważny negatywny wpływ na kraj potrzebujący pożyczek i coś, czego należy unikać za wszelką cenę dla każdego kraju.

😇 Kto jest następny w niebezpieczeństwie?

Jak wiecie i jak wskazuje @BryanBSolstin w swoim tweecie powyżej, dwa kraje rozwijające się lub wschodzące, Rosję i Sri Lankę, zbankrutowały już w tym roku, i istnieje coraz większe prawdopodobieństwo, że w nadchodzących miesiącach zobaczymy ich więcej.

Ale co z krajami rozwiniętymi? Czy w najbliższej przyszłości istnieje poważne zagrożenie niewypłacalnością?

Być może słyszałeś ostatnio, jak ja i wielu innych rozmawialiśmy o Europie, a oczywistym faktem jest to, że kraje w południowym regionie Europy, a mianowicie Włochy, Grecja, Portugalia i Hiszpania, mają słabnące bilanse i stoją w obliczu rosnącego niebezpieczeństwa niewypłacalności.

Przyczyny tego to słabe zarządzanie bilansami przez ich banki centralne z nadmiernym zadłużeniem, rosnące stopy procentowe w regionie z powodu inflacji, podwyższone ryzyko recesji wynikające z bardzo zawyżonych kosztów energii, a także inne czynniki.

Na razie jednak Europejski Bank Centralny (EBC) ustanowił nowy instrument polityki pieniężnej o nazwie narzędzie antyfragmentacyjne, aby zapobiec załamaniu i ewentualnemu załamaniu niektórych rynków długu.

Mianowicie Włochy i Grecja.

Zasadniczo EBC kupuje włoski i grecki dług o określonych terminach zapadalności i przy określonej rentowności w celu zapewnienia płynności i utrzymania niskich stóp procentowych w tych regionach. Jednak w pewnym momencie inne, bardziej odpowiedzialne kraje w EBC będą sprzeciwiać się dalszemu subsydiowaniu tych borykających się z trudnościami gospodarek i odmówią dalszego ich wspierania.

Niemcy kiedyś powiedzą, że nie więcej.

Niedługo potem zobaczysz, że dwa, trzy, może cztery państwa nie wywiążą się ze swojego długu.

Kiedy tak się stanie, UE faktycznie się rozpadnie, zadłużenie tych krajów zachodnich rozprzestrzeni się na inne, i najprawdopodobniej zobaczymy, że inne pozaeuropejskie kraje rozwinięte również nie spłacają swoich długów.

Japonia? Kanada? Stany Zjednoczone?

Nikt nie wie tego na pewno, ale jak pokazała historia, a matematyka stojąca za poziomem długu państwowego i dochodów prawie zapewnia, że w końcu tak się stanie.

Otóż to. Mam nadzieję, że poczujesz się trochę mądrzejszy, wiedząc o bankructwie państwa io tym, co się właściwie dzieje, kiedy to nastąpi.

Przed wyjazdem możesz odpowiedzieć na ten biuletyn za pomocą pytań lub przyszłych interesujących tematów. A jeśli potrzebujesz codziennych informacji finansowych i komentarzy, zawsze możesz mnie znaleźć na Twitter!

✌️Porozmawiaj wkrótce,

James

Świetny artykuł. Pytanie chociaż. Miałem wrażenie, że Rosja „niewypłacalna”, bo dosłownie zamroziła swoje amerykańskie skarby przez USA. Jak mogliby zapłacić, gdyby nie mogli płacić? Uczciwe pytanie.

Jeśli się mylę, to przepraszam.

Dzięki za ten artykuł. Pomaga mi zrozumieć, jak to się dzieje. Kiedy kraj nie wywiązuje się z zobowiązań, co dzieje się na poziomie pojedynczego obywatela. Ostatnio usłyszałem, że ludzie w Libanie nie mają dostępu do swoich kont oszczędnościowych i mają problemy z zarobieniem ich z dnia na dzień.