✌️ Bienvenidos al último número de El Informacionista, el boletín que te hace más inteligente en tan solo unos minutos cada semana.

🙌 The Informationist toma un evento actual o un concepto complicado y lo simplifica en viñetas y texto fácil de entender.

🧠 ¿Suena inteligente? Alimente su cerebro con ediciones semanales enviadas directamente a su bandeja de entrada esta página

Balas de hoy:

- ¿Qué es el índice de Case-Shiller?

- ¿Cómo está construido?

- ¿Qué tan útil es?

- ¿Qué más estoy mirando para medir el mercado inmobiliario?

Tuit inspirador:

*S&P Case-Shiller 20 de abril-El índice de precios de viviendas en ciudades subió 21.2 % año tras año

- * Walter Bloomberg (@DeItaone) Sábado, Junio 28, 2022

Guau. A primera vista, este Tweet de *Walter Bloomberg, publicado hace unos días, sugeriría que el mercado de la vivienda se está tambaleando en este momento. ¿Derecha?

*No exactamente*

Si bien el índice de precios de la vivienda de Case-Shiller puede ser bastante útil durante períodos prolongados, puede ser un poco engañoso en ciertos momentos del ciclo de la vivienda. Y este es uno de ellos.

¿Cómo? Profundicemos en eso hoy, ¿de acuerdo?

🏡 ¿Qué es el índice de Case-Shiller?

Ampliamente considerado el punto de referencia para el mercado y los precios de la vivienda de EE. UU., existen tres índices principales: un índice nacional de precios de la vivienda, un índice compuesto de 20 ciudades y un índice compuesto de 10 ciudades, así como veinte índices de ciudades individuales. El que normalmente escucha citado en el Wall Street Journal o por los analistas es el precio nacional de la vivienda de EE. UU. Case-Shiller de S&P CoreLogic (comúnmente conocido como el índice Case-Shiller).

El índice fue desarrollado por los economistas Karl Case, Allan Weiss y Robert Shiller en la década de 1980, quienes crearon una empresa para vender su investigación. Esta empresa finalmente fue comprada por Fiserv quien, junto con Standard and Poor's, desarrolló índices negociables basados en los datos. CoreLogic luego compró la compañía de investigación de Fiserv en 2013, por lo que el nombre completo ahora es S&P CoreLogic Case-Shiller US National Home Price.

En términos simples, el índice Case-Shiller mide el cambio en los precios de las viviendas en los EE. UU. y se publica mensualmente, pero con una pequeña trampa que abordaremos más adelante.

🔍 ¿Cómo se construye?

Primero, los índices limitan los datos a viviendas que se han vendido al menos dos veces en su historia. Debido a que, de lo contrario, no habría forma de rastrear cómo ha cambiado un precio, las ventas de casas nuevas no están incluidas. Tampoco se incluyen las ventas internas que pueden sesgar los datos, como la venta de un miembro de la familia a otro miembro de la familia o transacciones de bancarrota y ejecución hipotecaria, por ejemplo. Además, son solo viviendas unifamiliares, no condominios ni cooperativas, etc.

Por lo tanto, los datos se limitan a un subconjunto de propietarios.

El principal índice nacional es un compuesto de índices de precios de viviendas unifamiliares medidos en el nueve divisiones del censo de EE. UU.. El cambio en los precios de las viviendas se deriva de los precios de venta reales. También hay ponderaciones de acuerdo con los cambios de precios que pueden ser el resultado de remodelaciones, ampliaciones de viviendas o descuidos extensos, así como el tiempo entre ventas.

Y finalmente, todos estos se compilan en promedios móviles de tres meses para suavizar los datos.

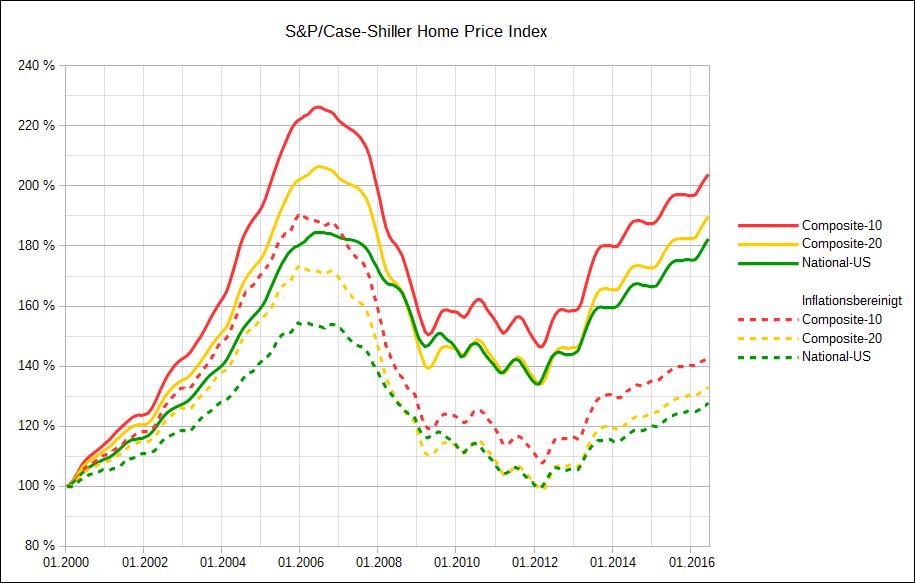

En cuanto al punto de partida, la versión S&P de los índices está normalizada a un valor de 100 en enero de 2000, como puede ver en el gráfico a continuación.

*Tenga en cuenta que este ejemplo solo se extiende a 2016

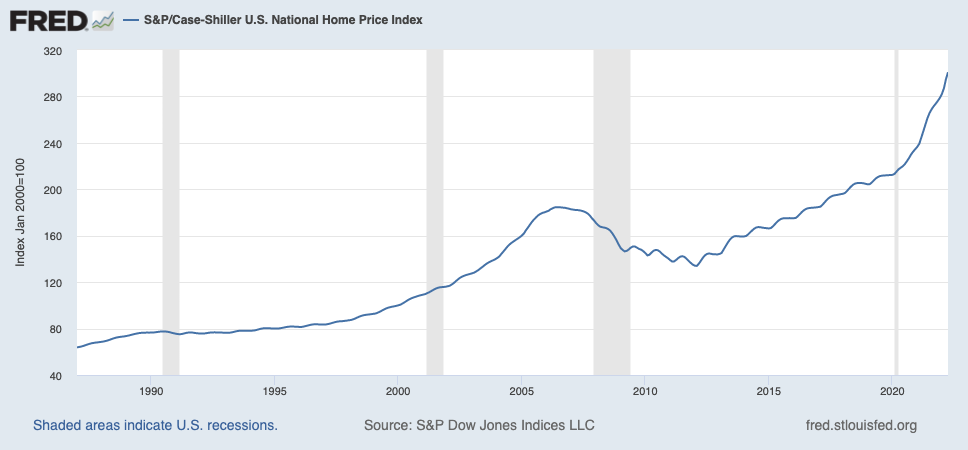

Puede ver dónde los precios han seguido subiendo desde 2016 hasta hoy en el gráfico FRED de St. Louis aquí (¡😮!):

✍️ ¿Qué tan útil es?

En teoría, los datos son fundamentales para comprender exactamente lo que está sucediendo en el mercado de la vivienda, especialmente si se mide en el sector principal de viviendas unifamiliares. El mercado de la vivienda en sí mismo es un indicador clave de la salud y la confianza del consumidor. Después de todo, la inversión más grande de la mayoría de las personas está en su propio hogar. Cuando los precios suben, tienen más equidad en su casa y tienen más confianza en la economía. Piden más prestado y gastan más. Solo por esta razón, se ha convertido en un indicador clave y es seguido de cerca por la Fed, los economistas y los inversores por igual.

Pero hay un gran defecto que limita la utilidad de los datos en los momentos en que más los necesitamos.

Hay un retraso de dos meses en los datos informados, por lo que un informe emitido en marzo incluye las ventas hasta enero. Y así, volviendo al tuit de *Walter Bloomberg anterior, los datos que estamos viendo hoy son de abril. Y estos mismos datos están en conflicto con otras piezas de información que estamos recibiendo que sugieren una rápida desaceleración en las compras de viviendas y una grave recesión en el mercado inmobiliario.

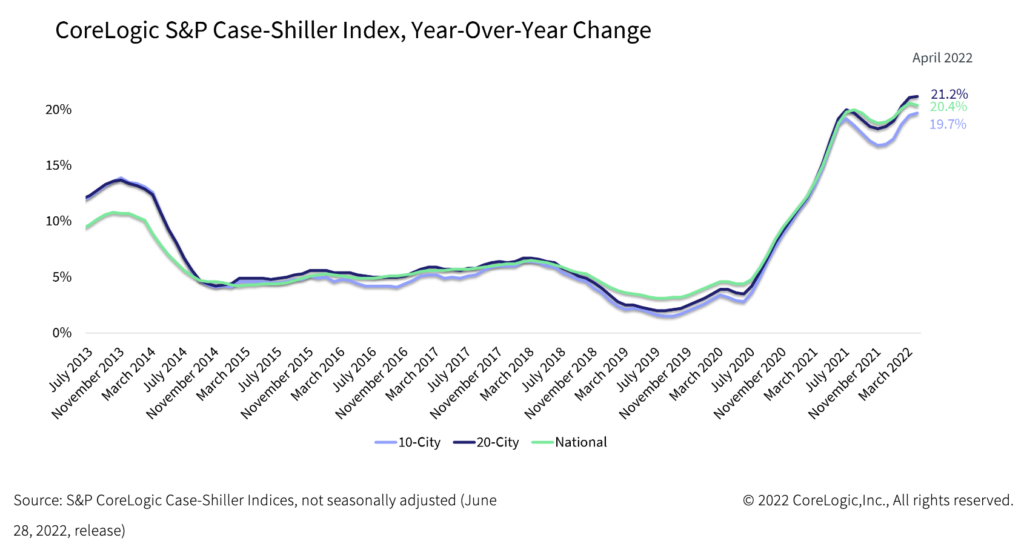

Como puede ver aquí en el gráfico del sitio web de S&P, podemos decir que el índice nacional (línea verde brillante) ha comenzado a desacelerarse y acumularse desde el mes anterior. Pero nuevamente, esto es de marzo a abril, y todavía no hemos visto datos de mayo o junio.

Entonces, ¿qué podemos mirar para obtener pistas que sean más oportunas, más relevantes?

🧐 ¿Qué más estoy mirando para medir el mercado inmobiliario?

A medida que entramos en lo que parece ser una recesión, hay una serie de puntos de datos más oportunos que podemos usar para anticipar lo que veremos a continuación en el mercado inmobiliario. Por ejemplo, los puntos de datos duros como las tasas hipotecarias a 30 años se publican diariamente, incluso dentro del día. No puedes ser más oportuno que eso. Y cuando las tarifas aumentan rápidamente (como lo han hecho), esto tiene el efecto de que los consumidores se queden fuera del mercado para ciertos rangos de precios de viviendas.

¿Por qué?

Tasas hipotecarias más altas = pagos mensuales más altos = dificultad para obtener préstamos o incapacidad para realizar los pagos mensuales más altos

Como resultado, la demanda de compra de viviendas disminuye y los precios o se tienen que bajar o no se venden.

¿Y un punto de datos duro que es un resultado directo de esto? Solicitudes de hipotecas, según lo publicado por la Asociación de Banqueros Hipotecarios, publicado semanalmente. Como evidencia de una supuesta desaceleración que ya está en marcha, en la semana que finalizó el 10 de junio, las solicitudes de compra de hipotecas cayeron un 16% respecto al año anterior, según el MBA.

Obviamente, esto está en oposición directa al último informe de Case Shiller.

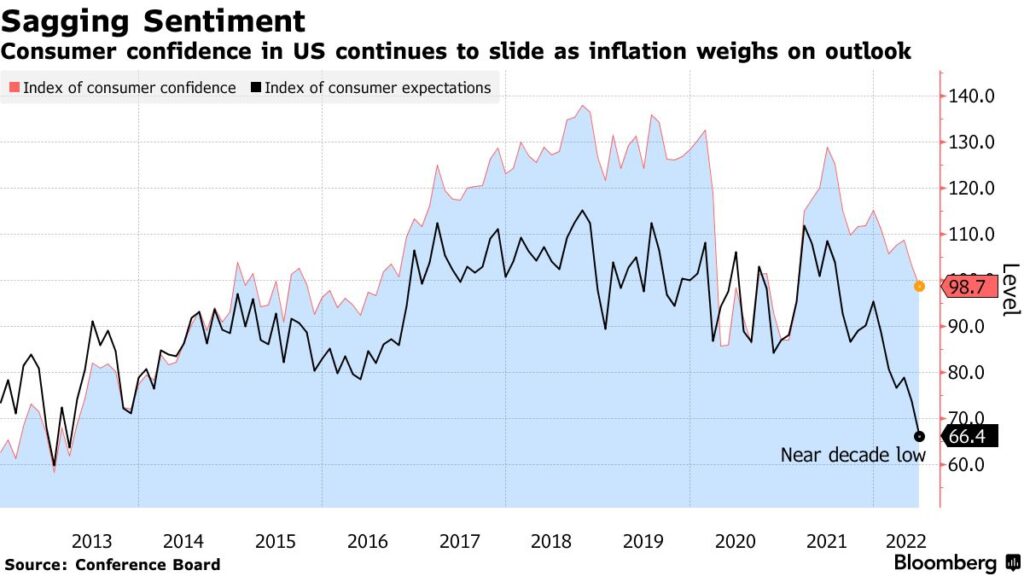

Además de los datos inmobiliarios reales, un buen indicador es la confianza del consumidor, ya que se relaciona exactamente con lo que estamos tratando de medir con el índice de precios de la vivienda en primer lugar. La confianza del consumidor nos da una idea de la fortaleza de los balances generales de los compradores y si se sienten lo suficientemente seguros financieramente para comprometerse a comprar una casa, probablemente su mayor inversión.

Una vez más, los últimos datos sugieren que ya se está produciendo una desaceleración, que sin duda arrastrará el mercado inmobiliario y los precios.

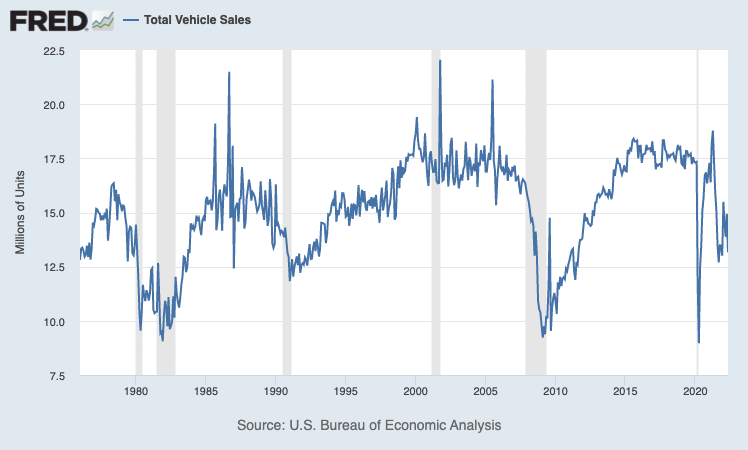

Otro indicador que me gusta observar son las ventas de automóviles. ¿Por qué? Si a los consumidores se les excluye de los precios de compra de automóviles (artículos de gran valor que con mayor frecuencia dependen del crédito y las tasas de interés), es probable que también se les impida comprar casas.

Dicho esto, los datos de ventas de automóviles no son tan oportunos como las tasas hipotecarias o incluso la confianza del consumidor, pero ciertamente son más oportunos que el índice de vivienda en sí. Otros indicadores generales pueden incluir cifras de desempleo (difícil comprar una casa si pierde su trabajo), salud del mercado de valores (las acciones a menudo se venden para usar el efectivo para el pago inicial de una hipoteca), así como real inmobiliarias (¿están despidiendo personas en previsión o debido a una ralentización de la actividad?).

La conclusión es que el mercado inmobiliario es un mercado terriblemente ineficiente que se ve afectado por muchos factores. Las pistas sobre la salud y la fortaleza del mercado a menudo tardan en materializarse y aún más en informarse. Debido a esto, depende de usted como inversionista reunir tantas pistas como pueda para tomar una determinación por sí mismo. El índice Case Shiller es un buen lugar para comenzar, pero si realmente desea comprender la salud del mercado inmobiliario, debe seguir investigando.

Esto es exactamente lo que hago.

Eso es todo. ¡Espero que se sienta un poco más inteligente al conocer el índice Case Shiller y esté listo para incorporar algunos puntos de datos más en su propio análisis del mercado inmobiliario antes de la próxima vez que compre o venda su propia casa!

Como siempre, no dude en responder a este boletín con preguntas o futuros temas de interés.

✌️Habla pronto,

James