✌️ Bienvenidos al último número de El Informacionista, el boletín que te hace más inteligente en tan solo unos minutos cada semana.

🙌 The Informationist toma un evento actual o un concepto complicado y lo simplifica en viñetas y texto fácil de entender.

🧠 ¿Suena inteligente? Alimente su cerebro con ediciones semanales enviadas directamente a su bandeja de entrada esta página

Balas de hoy:

- La opción put de la Fed y la flexibilización cuantitativa

- ¿Cuándo se ha utilizado antes la Fed Put?

- ¿Podemos esperar que se vuelva a utilizar la opción put de la Fed?

Tuit inspirador:

He aquí el gran reinicio: las tasas reales se normalizan a partir de sus niveles reprimidos de la era de la pandemia, las acciones ven que su Fed pone un nuevo precio a un precio de ejercicio mucho más bajo y el apalancamiento es absorbido de los rincones más especulativos del mercado. Casi ninguna clase de activo es inmune. pic.twitter.com/cY5PhKyynp

- Jurrien Timmer (@TimmerFidelity) 23 de mayo de 2022

Jurrien señala aquí que como tarifas reales (Tasas de interés red de inflación) pueden volver a su estado natural, todo el capital adicional y el apalancamiento se retiran de los diversos mercados. Y las acciones deben esperar la Put de la Fed tener un precio mucho más bajo, esperando más dolor.

Pero, ¿qué es exactamente el Put de la Fed, ¿de todos modos? ¿Y cómo afecta a las acciones?

Si eso te tiene rascándote la cabeza, no te preocupes. ¡Eso es exactamente en lo que nos estamos sumergiendo hoy!

🤑 La Fed Put y la flexibilización cuantitativa

Para entender la Put de la Fed, definamos qué es un poner es primero. En los términos más simples, una opción de venta es una opción que le permite al propietario vender un valor a un precio fijo antes de que venza en una fecha determinada. En otras palabras, si compra una opción de venta de una acción, digamos Twitter, entonces tiene derecho a vender acciones de TWTR al precio acordado antes de que caduque la opción de venta.

¿Por qué comprarías una opción de venta?

Bueno, quizás le preocupe que la compra actual de TWTR por parte de Elon Musk no se lleve a cabo y que el precio de las acciones baje un poco. Por lo tanto, la opción de venta le brinda protección contra pérdidas en caso de que las acciones caigan por debajo del precio de la opción de venta.

La frase clave aquí es Abajo Protección, Como el Put de la Fed no es un real put comprado por la Fed o los mercados, sino más bien un función de las acciones de la Fed que impactan en los mercados.

En efecto, la Fed Put representa la intervención de la Reserva Federal para ayudar a los mercados cuando están en dificultades. La forma en que lo hacen es con tres acciones primarias, todas consideradas formas de lo que se llama La relajación cuantitativa (QE):

- Reducir la tasa de fondos federales, lo que permite a los bancos pedir prestado dinero a tasas que a menudo son negativas en términos reales (tasa de interés menos tasa de inflación),

- comprar grandes cantidades de bonos del Tesoro de los EE. UU. en el mercado abierto a precios que reducen el rendimiento, entregando efectivamente a los bancos de Wall Street ganancias y exceso de efectivo,

- manteniendo abierta la ventana de repo de la Fed, dando así a los bancos acceso a préstamos baratos a un día (que pueden renovarse indefinidamente) y brindándoles aún más capital para comprar activos baratos en los propios mercados.

Entonces, ¿cómo es esto un poner, ¿entonces?

Bueno, como puede imaginar, cuando la Fed baja las tasas de interés, compra bonos del Tesoro de EE. UU. a precios altos y presta dinero indefinidamente a los bancos, esto inyecta una cierta cantidad de liquidez en los mercados y ayuda a apuntalar los precios de todos los activos que tienen una fuerte caída. vendido. En efecto, la Fed ha proporcionado a los mercados protección a la baja, o una poner a los propietarios de los bienes.

El problema es que la Fed ha intervenido tantas veces recientemente que los mercados han llegado a esperar para que actúen como un respaldo financiero, ayudando a prevenir un colapso del precio de los activos o incluso pérdidas naturales para los inversores.

😱 ¿Cuándo se ha utilizado antes la Fed Put?

Todos hemos oído hablar de la flexibilización cuantitativa utilizada en el Crisis financiera mundial (GFC) después del colapso del mercado de la vivienda y los últimos dos años después de los bloqueos de Covid-19, pero de lo que no se habla a menudo es del uso de estas acciones antes de 2008.

De hecho, el término fue originalmente acuñado el Poner Greenspan, como lo puso en práctica por primera vez el presidente de la Reserva Federal, Alan Greenspan, después de la gran caída del mercado de valores el Lunes Negro de 1987. La Fed intervino de inmediato y proporcionó liquidez a los mercados para estabilizarlos. Pero esta fue una pequeña cantidad de compras de mercado abierto de bonos del Tesoro de EE. UU. por parte de la Reserva Federal, nada parecido a lo que hemos visto en acciones recientes.

Aún así, se preparó el escenario y se pusieron las herramientas en su lugar.

Luego, en 1998, cuando un fondo de cobertura extremadamente apalancado llamado Gestión de capital a largo plazo (LTCM) colapsó, amenazó con derribar varios bancos de inversión y gran parte del sistema financiero con él.

Es posible que hayas oído el dicho, si le debes un millón de dólares al banco, es tu problema, pero si le debes cien millones de dólares al banco, es problema del banco.

Bueno, LTCM le debía a los bancos más $ 100 mil millones.

Entonces, ingrese la Reserva Federal al rescate, y un bonito y jugoso rescate para el genios en LTCM.

La Fed ha intervenido en muchos otros casos, como a fines de 1999 en el susto Y2K, y nuevamente después de los ataques del 11 de septiembre de 2001. Pero las intervenciones más grandes de GFC y luego Covid-19 han trivializado las cantidades anteriores de QE y el tamaño de antes Puts de la Fed.

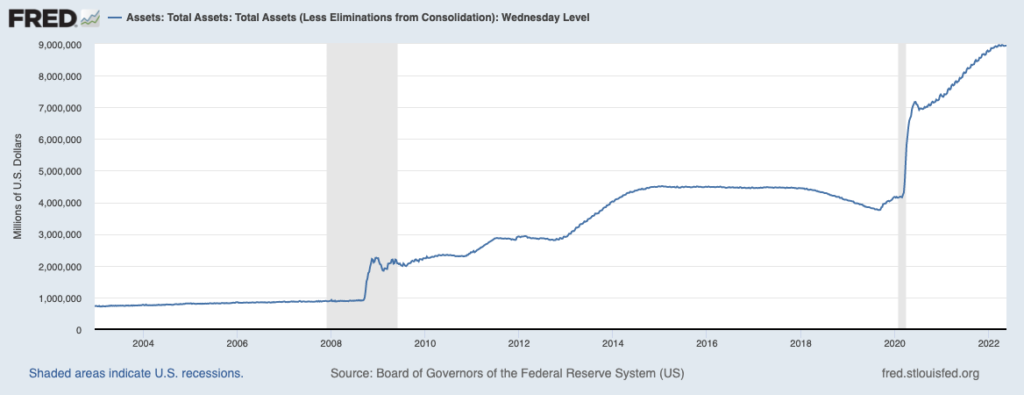

El problema es que el QE fue excesivo en esta última opción de venta de la Fed, con una expansión del balance de la Reserva Federal de $4 billones a poco menos de $9 billones. Por contexto, durante la gran Fed Put de la GFC de 2008, la Fed amplió su balance de $ 900 mil millones a $ 2.1 billones. Entonces, en ambos casos, la Reserva Federal más que duplicó la cantidad de activos en su hoja de balance, pero la segunda vez fue por $ 5 billones.

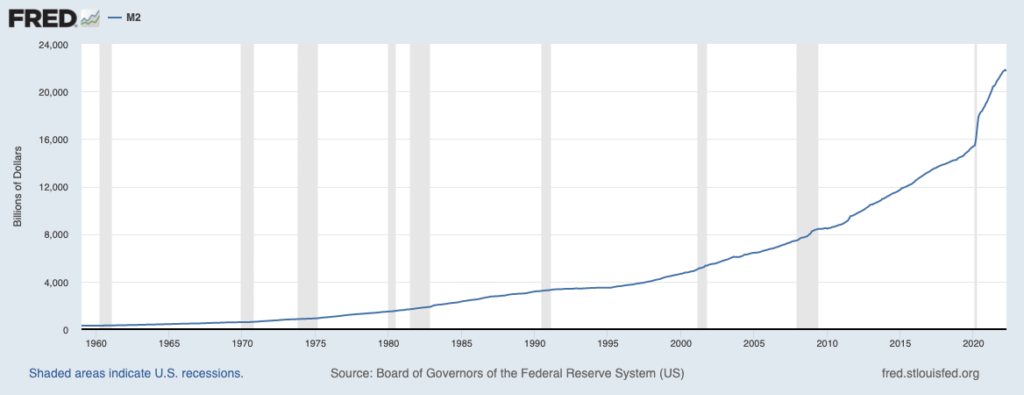

Aún más notable es la gran cantidad de dinero que se creó (imprimió) en la última Put de la Fed, por una suma de $ 6 billones de dólares frente a $ 500 mil millones en 2008.

OK, eso fue un montón de números, así que aquí hay dos gráficos para mostrar los efectos del QE ampliado y la Fed Put.

Activos totales de la Reserva Federal:

Oferta monetaria total (M2) de dólares estadounidenses:

Entonces, ¿dónde nos deja eso ahora, y la Fed intervendrá para salvar los mercados una vez más?

😬 ¿Podemos esperar que se vuelva a utilizar la Fed Put?

Como dijo Jurrien anteriormente, parece que los mercados desconfían de que la Fed intervenga en el corto plazo para respaldar la caída de los precios de los activos. Están bajando su nivel esperado de una red de seguridad. A saber, el actual presidente de la Fed, Jerome Powell, ha declarado que el primario El enfoque de sus acciones actuales de política monetaria es reducir inflación.

Sorpresa, sorpresa, todo ese exceso de impresión de dinero y compra de activos puede haber ayudado a corto plazo, pero finalmente tuvo un adverso efecto sobre la economía en forma de inflación galopante. Con tanta liquidez (leer: dinero) en el sistema, los precios de activos tales como casas y automóviles, madera, cobre, bistecs, y cualquier otra cosa realmente, se disparó en los últimos dos años. En efecto, todo, desde la comida hasta la gasolina y la ropa, ha aumentado de precio.

Para ser justos, algo de esto se ha debido a problemas de la cadena de suministro, pero no se discute el hecho de que la impresión trillones de dólares fue el factor base en el aumento severo en el costo de todo.

A reparar este problema de inflación, la Fed debe detener todo QE e instituir lo que se conoce como QT. Lo entendiste, Ajuste cuantitativo. Y aquí estamos, habiendo subido las tasas solo dos veces por un total de 75 pb o 0.75%, y la Reserva Federal ni siquiera ha comenzado a vender activos de su balance general, pero los mercados se han derrumbado en todos los ámbitos. Acciones, bonos, bienes raíces, oro, Bitcoin. Tu dilo. Hemos visto caer el S&P 500 un 20 %, el NASD caer un 30 %, Bitcoin se deslizó más del 40 % e incluso los bonos del Tesoro de EE. UU. bajaron más del 20 % hasta ahora.

Cuándo el Put de la Fed patear, entonces?

Los precios de los bienes y servicios, la inflación misma, todavía tiene que retroceder.

Recuerde, la Reserva Federal aún no ha comenzado para vender los activos en su balance (como puede ver en el gráfico superior de arriba). Y Powell ha dejado en claro que permitirá que los mercados continúen vendiendo y bajando mientras él se enfoca en aumentar las tasas y vender activos para frenar la inflación.

La cuestión es que el mercado de valores está íntimamente ligado a la economía estadounidense, y un desplome podría sacar al país de la trayectoria de una recesión y en un depresión.. Powell sabe esto, el mercado sabe Powell sabe esto, y Powell sabe que el mercado sabe que él sabe esto.

Mente flexible, lo sé.

Y todo esto significa que el mercado todavía espera Powell para intervenir en algún momento en el futuro cercano y salvarlo una vez más. Especialmente porque es un año de elecciones y habrá una tremenda presión política sobre Powell y la Reserva Federal para evitar una caída total del mercado y cualquier indicio de depresión financiera.

He aquí que estamos empezando a escuchar sugerencias de los gobernadores de la Fed sobre la posibilidad de pausa el programa QT en el otoño, por lo que está claro que también desconfían de los movimientos del mercado.

En pocas palabras, la Reserva Federal se ha arrinconado con un barril de billetes verdes y sabe que no tiene buenas decisiones que tomar a partir de aquí. Lo único que puede hacer es asegurarse de que el mercado no implosione sobre sí mismo, o eventualmente tendrá que intervenir con otro (probablemente incluso mayores) Put de la Fed. Incluso si esto significa que aceptan una tasa de inflación continua más alta, continúen expandiendo el balance de la Reserva Federal y esperen que el mundo no los llame.

Al menos no antes de que finalicen sus mandatos.

Eso es todo. Espero que se sienta un poco más inteligente al saber acerca de la flexibilización y el endurecimiento cuantitativos, y que comprenda la dinámica del mercado detrás de la posibilidad de otra opción put de la Fed.

Como siempre, no dude en responder a este boletín con preguntas o futuros temas de interés.

✌️Habla pronto,

James

¡Felicitaciones por detallar los procesos de engaño de nuestra propia Fed! Escurridizo un poco antes de tu artículo, ahora mucho más claro.

¡He estado acumulando bitcoins desde el 21 de octubre (sí, seguro que en los máximos) ya que intrínsecamente sentí que el engaño tenía prioridad en nuestra cobertura de noticias financieras!

Continuaré diariamente construyendo mi bolsa de satélites.

Gracias de nuevo.

Gracias por contactarnos y por los comentarios, Jeff. Ahh, es una vergüenza tener que experimentar una reducción tan grande como su introducción a Bitcoin. Muchos usuarios de Bitcoin se benefician al adoptar el enfoque de costo promedio en dólares (DCA) para suavizar esa volatilidad, por lo que parece que tiene el enfoque correcto*. Y muchas felicitaciones por que te des cuenta de que algo está mal y por tomar medidas, y aún más felicitaciones por no enloquecer después de una reducción tan masiva.

En el lado positivo, a muchos Bitcoiners les lleva un ciclo completo (4 años) darse cuenta del papel que Bitcoin puede desempeñar como protección. Has recorrido un largo camino en tan poco tiempo. Bravo señor.

Daz

*No asesoramiento financiero 🙂