Cuando comencé mi viaje de inversión, seguí un camino recorrido por muchos inversores minoristas. Leí un montón de libros recomendados sobre inversiones, desde Graham hasta Greenblatt, Pabrai y Lynch. Escuché innumerables podcasts y vi interminables horas de YouTube. Había investigado y estaba decidido a seguir los pasos de los grandes como Warren Buffett. Quería ser un inversor de valor. Quería encontrar buenas acciones y quería comprarlas a precios baratos. ¿Fácil verdad?

Aprendí a valorar empresas utilizando los típicos modelos de descuento de flujos de caja, aprendí a leer un informe financiero y a analizar balances, cuentas de resultados y estados de flujo de caja. Con toda esta teoría estaba energizado, emocionado, bombeado, listo y armado para ir a buscar mi primer diamante en bruto.

Rápida y abruptamente golpeé un obstáculo. No había ningún diamante para encontrar. Ninguna. Tal vez esto sea un poco hiperbólico, pero observé un universo de acciones de ASX, utilicé filtros para tratar de encontrar buenas empresas con valoraciones que se alinearan con mi tesis de inversión que proporcionarían mi tasa de rendimiento requerida para recompensar mis esfuerzos. Literalmente, hubo menos de un puñado de empresas que cumplieron con mis métricas de evaluación, y mucho menos encontrarlas lo suficientemente baratas como para tener en cuenta el infame "margen de seguridad".

Esto fue un poco desalentador en ese momento, no fui lo suficientemente ingenuo como para pensar que encontraría uno de inmediato, sabía por lo que había leído que invertir es un juego de paciencia, así que ejercí esta paciencia. Observé los mercados durante los siguientes 12 meses. Analicé cientos de empresas, hice una lista de las empresas que quería tener e hice los cálculos para determinar a qué precio quería pagar. El problema era que era obvio que todos los demás pensaban lo mismo sobre estas empresas, también les gustaban. El problema era que estaban dispuestos a pagar mucho más por ellos que yo. Y me refiero a mucho más. Estos precios ni siquiera estaban cerca de mis valoraciones. Ni siquiera en el mismo estadio.

Avance rápido hasta marzo de 2020 y tuvimos una fuerte liquidación. Recesión del 30-40% en alrededor de 30 días. Me emocioné mucho (dejando de lado la pandemia y la catástrofe global), finalmente tenía la oportunidad de utilizar parte de este efectivo que había acumulado y que estaba en el banco sin hacer absolutamente nada por mí. Del universo de acciones que rastreé dentro de mis hojas de cálculo automatizadas alimentadas por precios, encontré 3 acciones que quería comprar. 3!!….. eso es todo. No podía creer que, después de la corrección de mercado más severa en más de una década, me presentara solo 3 acciones que cumplían con mis objetivos de precio. No me malinterpreten, lo hice muy bien en la recuperación de esas 3 acciones, pero me quedé boquiabierto de que solo me presentaran 3 acciones. Esperaba experimentar sentimientos similares a los de un niño en una tienda de juguetes, con demasiados juguetes para elegir. Esperaba tener que lidiar con las angustiosas perspectivas de decidir cuál de mis queridos valores volvería a casa y cuál tendría que dejar atrás. Las 3 acciones que cumplían con mis criterios, aunque buenas acciones con buenos balances y buenos fundamentos, no ocupaban un lugar demasiado alto en mi lista de deseos. Naturalmente, comencé a cuestionar mis técnicas de valoración, releí algunos de los libros, revisé mis fórmulas, reevalué mis expectativas y aún me quedo corto.

“Algo no está bien aquí”, me dije. Y aquí es donde realmente comenzó mi viaje de conocimiento.

Como un trapo rojo a un toro, estaba decidido a averiguar qué diablos estaba pasando. Pensé que tenía una buena comprensión de la forma en que funcionaban los mercados, los flujos de oferta y demanda, el descubrimiento de precios y el funcionamiento del infame Manic-Mr-Market. Cuanto más comencé a aprender profundamente sobre la plomería que sustenta el sistema, más descubrí realmente lo poco que sabía. Mucho de lo que pensé que sabía era en realidad solo la "forma supuesta" en la que se suponía que funcionaría, pero en realidad, esto está lejos de la verdad.

En este artículo, espero demostrar solo algunas de las formas en que nos hemos encontrado en las gigantescas burbujas de activos que estamos experimentando en 2021. Este artículo se centrará principalmente en el mercado de valores y, como muchos de mis artículos, se centrará más en el UU. simplemente porque los datos son más fáciles de encontrar, sin embargo, confíe en que la misma tesis se aplica a casi todos los mercados bursátiles del mundo en la actualidad.

Centraré mi atención en 3 principios clave que afectan al mercado de valores hoy en día y que son demostrativos de la situación a la que nos enfrentamos. Esos 3 temas son:

- La tasa de rendimiento libre de riesgo y cómo se utiliza en las valoraciones de precios de activos

- La búsqueda de rentabilidad con foco en los fondos de pensiones sobreendeudados.

- Flujos pasivos: ETF, fondos indexados, 401k e inversores minoristas

Es útil si tiene una buena comprensión de los bonos y los rendimientos para poder comprender completamente los conceptos de este artículo. Lea mi artículo sobre bonos para obtener una introducción completa y fácil de entender.

Nasdaq

1. La tasa de rendimiento libre de riesgo

En mi artículo sobre bonos, cubrimos la flexibilización cuantitativa (QE) y cómo la Fed usa este programa QE para suprimir artificialmente los rendimientos. También analizamos cómo se considera que el Tesoro de EE. UU. es la "tasa de rendimiento libre de riesgo" y destacamos cómo la tasa de rendimiento libre de riesgo sustenta gran parte de las finanzas globales, incluido el resto del mercado de bonos. Fijando artificialmente las tasas bajas, estamos suprimiendo el descubrimiento natural de precios que ocurriría dentro de un mercado libre y abierto. Un mercado libre y abierto determinaría naturalmente cuál sería el costo real del capital. Es decir, cuál sería el costo natural de pedir prestada moneda para el crecimiento económico.

Resulta que cuando suprimimos artificialmente los rendimientos de la tesorería, no solo estamos suprimiendo artificialmente los rendimientos que podemos lograr en el mercado de bonos, sino que también estamos afectando los precios de los activos de otros mercados como las acciones y los bienes raíces. Los bienes inmuebles son fáciles de entender porque abaratan nuestro costo de endeudamiento, abaratan nuestros reembolsos y hacen que la capacidad de servicio de la deuda sea más asequible. Las personas pueden obtener una propiedad de inversión o comprar una casa más grande. Este exceso de demanda en el mercado inmobiliario impulsado por el menor coste del capital, se traduce en aumentos en los precios de la vivienda y crea una burbuja de activos inmobiliarios. Pero lo que no es tan fácil de identificar es cómo las bajas tasas de interés pueden hacer estallar burbujas en los precios de las acciones.

Muchos inversores minoristas no comprenden ni entienden completamente el concepto de valoración de acciones. Muchos inversionistas aficionados simplemente compran acciones porque “les gusta la compañía” o piensan que “el precio subirá”, o “el precio era de $61 la semana pasada, hoy solo cuesta $59, volverá”. Se presta poca atención a los ciclos económicos, los balances, el potencial de crecimiento futuro o los fosos competitivos. Sin embargo, los profesionales están utilizando métodos de valoración como modelos de descuento de flujo de efectivo para evaluar cuánto se negocian las acciones en relación con los rendimientos futuros esperados. Están tratando de determinar si la acción se cotiza por una prima o un descuento de su valor intrínseco.

Modelos de flujo de caja descontados

Sin entrar en detalles completos sobre los modelos de flujo de efectivo descontado, lo cubriremos en artículos futuros, simplemente veremos un ejemplo de un modelo de flujo de efectivo descontado y las variables que entran en el modelo. El modelo es simplemente una ecuación que puede usar para determinar, como se destacó anteriormente, si una acción se cotiza con descuento o con una prima sobre su valor intrínseco. El valor intrínseco puede ser subjetivo y está fuera del alcance de este artículo, baste decir que por ahora es una medida de lo que vale una empresa, representa cosas como activos tangibles e intangibles, efectivo, inventarios pero también cosas como ganancias potencial, potencial de crecimiento y rendimiento futuro. En otras palabras, ¿a qué precio debería valorarse esta empresa teniendo en cuenta todo lo que ganaría comprándola? Como la mayoría de las cosas, hay muchas maneras de despellejar a un gato cuando se trata de modelar el flujo de caja descontado. Hay innumerables enfoques, métodos y variaciones de fórmulas diferentes para calcular el valor intrínseco de una empresa. Estos se encuentran fácilmente en Internet si desea obtener una comprensión profunda más allá de este artículo, sin embargo, podemos decir que generalmente hay algunas variables consistentes que aparecen con frecuencia. A saber, la tasa de crecimiento y la tasa de descuento.

Por lo general, uno comienza determinando el flujo de caja libre, generalmente al observar su informe financiero más reciente. Luego debe determinar una tasa de crecimiento para proyectar lo que esperamos que sea el crecimiento de estos flujos de efectivo en el futuro. Luego, utiliza una tasa de descuento para determinar qué precio debe pagar por estos flujos de efectivo futuros que le proporcionarán un retorno de su inversión. Y aquí es donde entra en juego nuestro viejo amigo, el tipo de interés del Tesoro manipulado por la Fed.

Cuando los inversores quieren comparar manzanas con manzanas, utilizan la tasa de rendimiento libre de riesgo como la comparación de nivel base de lo que deberían pagar por una acción. Por ejemplo, si estamos siendo generosos y sugerimos por ahora que la tasa de rendimiento libre de riesgo para un bono del Tesoro de EE. UU. es del 1 %, estamos sugiriendo que un inversor puede colocar su dinero en uno de estos bonos y ganar un 1 %. cada año por poco o ningún riesgo. Sin embargo, si quisiéramos asumir un poco más de riesgo y comprar acciones, esperaríamos un rendimiento ligeramente superior al 1 % por nuestros esfuerzos, por lo que utilizamos la tasa de rendimiento libre de riesgo como comparación dentro de nuestras valoraciones. .

Usemos un ejemplo para tratar de ilustrar esto mejor. En este ejemplo, utilizo un método de valoración descrito en “The Warren Buffet Accounting Book — By Preston Pysh and Stig Broderson”. Por respeto a la propiedad intelectual de los autores, no proporcionaré la fórmula específica, este libro se vende a precio de ganga y es una lectura muy recomendada para todos los inversores.

Esta fórmula tiene en cuenta el valor contable (que es una medida de los activos tangibles de la empresa), la tasa de dividendos (cuánto paga la empresa a los accionistas anualmente), la tasa de crecimiento (cuánto esperamos que crezca la empresa con el tiempo), la tasa de descuento (como ya hemos destacado) y un período de tiempo de propiedad (generalmente asumo 10 años).

Usando esta fórmula, mantuve todas las variables iguales excepto la tasa de descuento. Las tasas de descuento del 1 %, 3 %, 5 %, 8 % y 10 % se han utilizado para ilustrar los efectos que estos niveles variables tendrán en la valoración de las acciones.

Figura 1. Ejemplo de modelo de flujo de caja descontado

En este ejemplo, elegí una acción de ASX llamada Super Retail Group (Ticker: SUL). Decidí que fingiría que estaba realizando esta evaluación a partir de julio de 2020 (1 año antes de escribir) para ser más ilustrativo para este ejemplo. Entonces, el día del análisis, la acción se cotizaba a $ 8.06. Sumando los valores en libros de su informe financiero, determinamos la tasa de crecimiento experimentada en los años anteriores y asumo que esta tasa de crecimiento continuará en el futuro. Luego tomamos en cuenta el último pago de dividendos, asumimos que esto también continuará en el futuro y nuestra hoja de cálculo y fórmula hacen el resto. Podemos ver que ahora tengo objetivos de precios para cada una de las tasas de descuento mencionadas anteriormente.

Como se discutió, los inversores a menudo ejecutarán estos modelos para obtener una valoración comparativa frente a la tasa de rendimiento libre de riesgo. Establecimos que asumiríamos una tasa de retorno libre de riesgo actual de 1%. Podemos ver que con una tasa de descuento del 1 % aplicada al modelo DCF, dice que si comprara SUL por $11.00, podría esperar recibir un retorno del 1 % año tras año durante los 10 años de propiedad. La acción se cotiza actualmente a $ 8.06, según el precio actual solo y la valoración DCF, parece un precio barato para la acción. Poder comprar las acciones a $8.06 significa que las obtengo con un descuento de un rendimiento esperado del 1%.

Pero, si el 1% es mi tasa libre de riesgo, ¿no querría un poco más de rendimiento por asumir más riesgos? Después de todo, esta es una tienda minorista, podrían quebrar, ¡podría perder todo mi dinero! Vuelvo a ejecutar mi modelo, pero esta vez uso el 3% como mi tasa de rendimiento requerida y comparo los resultados. $9.19. Si puedo comprar las acciones por menos de $9.19, puedo esperar una rentabilidad superior al 3 % año tras año. Por lo tanto, podría seguir considerándose barata al precio actual de $8.06, simplemente tengo que decidir si la rentabilidad del 3 % vale la pena. el riesgo adicional que asumo, en comparación con lo que puedo obtener sin riesgo de un bono del tesoro.

A medida que subo más con mi tasa de descuento requerida, puedo ver que el precio actual comienza a parecer cada vez menos atractivo. Si quisiera recibir un rendimiento del 10% año tras año por mi riesgo de poseer esta acción, tendría que comprar esta acción a un precio inferior a $5.10. En otras palabras, si requiero un rendimiento del 10%, esta acción ahora parece sobrevaluada.

Ahora podemos ver en este ejemplo que cuanto más baja es la tasa de rendimiento libre de riesgo manipulada por la Fed, más atractivas comienzan a parecer las acciones a modo de comparación. Para ampliar este pensamiento, si la Reserva Federal permitiera que las tasas subieran a lo que muchos creen que sería el equilibrio natural del mercado entre 4 y 6 % (utilicemos 5 % para hacerlo más fácil), una tasa de rendimiento libre de riesgo del 5 %. sería el punto de referencia que nos estableceríamos para comparar todos los demás rendimientos. Nuestra acción SUL ya cotiza con una prima frente a nuestra nueva tasa de rendimiento libre de riesgo de $7.72 @ 5%. Entonces, ¿por qué nos molestaríamos en asumir el exceso de riesgo para menos ¿devolver? Nosotros no lo haríamos. Si la Fed permitiera que aumentaran los rendimientos de los bonos del Tesoro, las acciones masivas revalorizaciones se produciría, el mercado se daría cuenta de que están pagando de más en comparación con una tasa libre de riesgo y se iniciaría una enorme liquidación.

Vimos en mi artículo sobre bonos que la Fed no puede permitir una liquidación del mercado de valores porque provocará que comiencen liquidaciones masivas, esto se retroalimentará. Lo mismo sucederá con el mercado de bonos, una liquidación masiva a medida que la gente inunde la seguridad percibida del USD. Esto ejercerá más presión sobre las tasas, retroalimentándose aún más. Estamos en un bucle perpetuo de fatalidad.

Cuanto más bajas son las tasas, más baratas aparecen las acciones para las personas que buscan una casa y un posible retorno de su capital. Esto nos lleva al próximo combustible para el fuego que es la burbuja de activos del mercado de valores... la búsqueda de rendimiento.

2. La búsqueda del rendimiento

Los bonos y las acciones jugaron un papel fundamental en las carteras de inversión típicas, especialmente aquellas carteras de inversión de fondos de cobertura, administradores de dinero, oficinas familiares, fondos de pensiones y fondos soberanos. La cartera de acciones/bonos 60/40 fue el libro de texto para los jugadores institucionales que proporciona la proporción perfecta de riesgo a recompensa. Esta relación balanceada de recompensa/riesgo requiere un componente clave... lograr un rendimiento decente de los bonos.

A medida que los rendimientos de los bonos se redujeron y redujeron en los últimos 40 años, llegamos a un punto en el que había poca recompensa por mantener un bono. De hecho, una vez que tenemos en cuenta la inflación (ver este artículo para una buena comprensión de la inflación) tenemos la garantía de perder dinero. Suena como una buena cosa, ¿verdad?

En los últimos años, hemos visto cada vez más instituciones que huyen de la tradicional “seguridad” de los bonos en busca de rentabilidad, en busca de una rentabilidad real de su capital. ¿Dónde van a buscar? El mercado de valores.

Nota al margen: ¿Cómo es que existe un mercado de bonos? ¿Por qué la gente perdería su tiempo en un vehículo de inversión de rendimiento negativo? Bueno, simplemente, algunos tienen el mandato de hacerlo. Sí, algunos bancos y fondos comerciales, como los fondos de pensiones, en realidad están obligados a mantener bonos... ¿Qué locura? Además, muchos de estos fondos están obligados por su propio gobierno a mantener ciertas proporciones de acciones/bonos, también se rigen por los tipos de activos que pueden tener y los grados de inversión de los vehículos que pueden tener.

Centrémonos específicamente en los fondos de pensiones, ya que son un buen caso de estudio para explicar cómo esta “búsqueda de rendimiento” está impactando en las valoraciones de las acciones. Los fondos de pensiones son, en términos simples, un gran fondo de pasivos. Los fondos como los que tienen los municipios de EE. UU. tienen pasivos de pensiones sobreendeudados. Lo que significa que tienen demasiadas promesas de pagar a sus policías, bomberos y servidores públicos jubilados hace mucho tiempo que tienen capital disponible dentro del fondo a largo plazo. Se entiende que estos fondos de pensión requieren un rendimiento de ~7–8% sobre su capital para permanecer solventes. Esto no fue un gran problema cuando pudieron obtener un 5% en su cartera de bonos. Se vuelve mucho más alarmante cuando solo pueden obtener el 2%.

Veamos algunos buenos números redondos para comprender mejor esto:

Supongamos que el fondo tiene $ 1 mil millones en activos.

Nuestra división de cartera 60/40 muestra nuestra asignación de cartera como $600,000,000 para acciones y $400,000,000 para bonos.

Históricamente, las carteras de bonos rendían entre un 4% y un 6%, mientras que las carteras de acciones han tenido una rentabilidad del 8% al 10%.

Supongamos un umbral de responsabilidad de pensión del 8 %, necesitamos lograr un rendimiento del 8 % de nuestras inversiones para cubrir los gastos y no erosionar nuestro monto principal de $ 1 mil millones.

Los bonos, que suelen ser el activo más estable, son un poco más fáciles de predecir, por lo que determinamos que nuestro rendimiento anual es del 6 % este año. ¡¡Bueno para nosotros!! Entonces el 6% de nuestros $400,000,000 = $24,000,000

Recuerde que nuestro requisito para permanecer solvente es del 8%. Retorno objetivo por lo tanto = 0.08*$1billion = $80,000,000

Por lo tanto, el rendimiento requerido de las existencias es de $80,000,000 24,000,000 56,000,000 — $XNUMX XNUMX XNUMX = $XNUMX XNUMX XNUMX.

Por lo tanto, el rendimiento requerido como % de la cartera de acciones es de $56,000,000 600,000,000 9.33/$XNUMX XNUMX XNUMX = XNUMX %.

Al lograr el 6% en nuestros bonos, necesitamos un rendimiento del 9.33% de nuestra cartera de acciones. Tenemos un gran equipo de inversión, espero que estemos bien este año.

Pero…. la Fed tiene su programa QE suprimiendo los rendimientos al 1% ahora debido a la reciente agitación del mercado. Esto ha afectado a todo el mercado de bonos. Ahora, incluso asumiendo un poco más de riesgo al obtener una mayor exposición a los bonos de alto rendimiento (grado bajo), lo mejor que podemos obtener para el próximo año es del 2%, suponiendo que no haya incumplimientos.

Revisemos nuestro fondo y analicemos los números nuevamente.

Retorno de bonos nuevos: 0.02*$400,000,000 = $8,000,000

Retorno de acciones requerido: $80,000,000 — $8,000,000 = $72,000,000

Nuevo rendimiento requerido como % de nuestra cartera de acciones: $72,000,000 600,000,000 12/$XNUMX XNUMX XNUMX = XNUMX %

Hmmm, ahora podríamos tener un problema.

Ahora hemos calculado que necesitamos el 12% de nuestra cartera de acciones para permanecer en números positivos para el fondo. El problema es que ahora todos los fondos están persiguiendo lo mismo que nosotros y, como también vimos anteriormente, las valoraciones de las acciones son cada vez más altas a medida que todos comienzan a perseguir este rendimiento utilizando la tasa de rendimiento libre de riesgo como el criterio.

El fondo de pensiones se ve obligado a aceptar rendimientos más bajos y comenzar a consumir su principal, o buscar más rendimiento asumiendo más riesgos. Para la primera opción, por cada año que permitan que su principal se erosione, sus rendimientos requeridos aumentarán debido a esta erosión del principal. Esto pondrá más presión sobre ellos para obtener un mayor rendimiento cada año que esto continúe, cavando un hoyo más y más profundo. La mayoría de las veces, optan por la opción 1, buscan más alto yendo más lejos en la curva de riesgo, comprando bonos de mayor rendimiento (más riesgo) y comprando acciones más riesgosas tratando de perseguir ese mayor rendimiento. Tal vez miren su modelo de gobierno y reevalúen la división de cartera 2/60. ¿Quizás asignan más capital a la cartera de acciones y la hacen 40/70 o 30/80?

Una cosa es segura, se presta más atención al mercado de valores para obtener mayores rendimientos. Con ello vienen más flujos de capital a medida que reequilibran sus carteras. Las viejas acciones sólidas de primera clase van al fondo del montón de valor y llegan las acciones de crecimiento espumoso con la esperanza de esos escurridizos rendimientos de dos dígitos.

Los fondos de pensiones son solo un ejemplo de cómo esta búsqueda de rendimiento entre los fondos tradicionales está provocando un cambio en la cartera de inversión tradicional y robusta y, por lo tanto, concentrando más capital en el mercado de valores. Este aumento en la demanda de acciones conduce a precios más altos. Los flujos de dinero institucionales, sin duda, tienen efectos dramáticos en las valoraciones generales de los mercados, pero tampoco olvidemos totalmente al pequeño. Esto nos lleva al punto 3, Entradas Pasivas.

3. Entradas Pasivas.

Si ha leído alguno de los libros de inversión populares publicados en las últimas décadas, incluida la biblia de cada inversor de valor autoproclamado, The Intelligent Investor de Benjamin Graham, hay un tema común que aparece con frecuencia. Compra el mercado.

Se ha demostrado una y otra vez que muchos administradores de dinero profesionales y fondos mutuos administrados activamente no logran vencer al mercado. Las estrategias de inversión activas, en las que los analistas revisan los movimientos del mercado y eligen acciones individuales, a menudo no alcanzan el rendimiento general del mercado. Agregue un pequeño % para las tarifas de administración activa y este fracaso para vencer al mercado se ve aún más a la baja una vez que tomamos en cuenta estas tarifas. Entonces, ¿por qué pagaría a alguien tarifas exorbitantes por el privilegio de tener un rendimiento inferior al del mercado? Muchos no lo harán, y la tendencia es que cada vez más personas no lo hagan. El hecho de que la mayoría de los fondos tengan un rendimiento inferior al del mercado se está volviendo bien conocido dentro de los círculos de inversión y de los inversores minoristas por igual.

Graham, en The Intelligent Investor, destacó con frecuencia que elegir acciones puede ser difícil, y para aquellos que carecen de tiempo, dedicación, conocimiento y pasión, simplemente no deberían hacerlo. Abogó por comprar el índice, obteniendo exposición al mercado en su conjunto. Hacer esto proporciona diversificación dentro del universo de acciones y suaviza la volatilidad y mejora los rendimientos. Muchos libros de inversión publicados a partir de entonces se hicieron eco de los mismos pensamientos y, a medida que crecimos para comprender el comportamiento humano y la psicología del mercado, estos pensamientos fueron respaldados aún más al eliminar la emoción de los comportamientos comerciales de las personas.

A medida que evolucionaron los mercados, también lo hicieron los vehículos de inversión disponibles para los inversores. La introducción de Exchange Traded Funds dio exposición, liquidez y negociabilidad a los inversores. Érase una vez, si tenía capital para desplegar en una estrategia pasiva, le dio su capital a un fondo mutuo. Muchos de estos fondos tenían estructuras y restricciones específicas en el acceso a su capital. Si, por ejemplo, necesitaba acceso a su capital con urgencia, esto no siempre era posible en plazos cortos. Muchos fondos tendrían un tiempo mínimo de bloqueo de este capital o términos mínimos de hasta 12 meses de anticipación para retirar sus fondos. La introducción de Exchange Traded Funds permitió a los inversores tener acceso a los beneficios de un fondo, pero les permitió intercambiar unidades del fondo en la bolsa como lo harían con acciones individuales.

Dentro del universo de fondos negociados en bolsa (ETF), ahora tenemos fondos administrados activamente y administrados pasivamente. Aquí es donde desbloqueamos la tercera pieza de nuestro rompecabezas que conduce a burbujas de activos más altas, ETF administrados pasivamente.

Los ETF de gestión pasiva se han vuelto muy populares en los últimos años, principalmente debido a su estructura de tarifas bajas y su rendimiento. Hay muchas formas diferentes de estructurar los ETF administrados pasivamente y muchas formas diferentes de exponerse a una variedad de mercados. Hay ETF que brindan exposición a bonos, acciones e incluso bienes raíces. Dentro de estos encabezados amplios, tiene ETF que rastrean índices, mercados o industrias específicos. Por ejemplo, hay ETF que se enfocan en acciones mineras, acciones de mercados emergentes, bonos de alto rendimiento o bienes raíces comerciales. Casi cualquier combinación de mercado y vehículo de inversión que pueda concebir, lo más probable es que encuentre un ETF que lo cubra.

Los ETF son una excelente manera para que el inversionista obtenga exposición a una variedad de vehículos de inversión sin la necesidad de leer (o comprender) informes financieros o comprender factores macroeconómicos o comprender cómo las tensiones geopolíticas pueden afectar los mercados. Son una ventanilla única de inversión, estacione su moneda, aléjese y olvídese. Deja que el mercado lo busque.

Los inversionistas pueden implementar estrategias de promedio de costos en dólares dentro de los ETF para construir su riqueza de manera constante a lo largo del tiempo. Y debido a que se negocian en una bolsa, se consideran muy líquidos, lo que significa que, por lo general, puede deshacer su posición fácilmente y obtener acceso a su capital según sea necesario.

Los índices ETF en particular son un vehículo de inversión muy popular para los inversores. ¿Qué es exactamente un índice ETF? Un índice bursátil típico es simplemente un ETF que comprará todas las acciones que aparecen dentro de un índice específico. El índice es una canasta de acciones que cumplen con ciertos criterios predefinidos. Probablemente esté familiarizado con los índices populares que se informan en los medios financieros, como el índice Dow Jones o el S&P500. Estos índices son una forma en que los inversores pueden mantenerse al tanto de los movimientos del mercado en su conjunto. El S&P500 por ejemplo es un índice creado por Standards & Poor. Este índice contiene las 500 empresas más grandes que cotizan en las bolsas de EE. UU. que cumplen con criterios de selección específicos. No entraremos en los detalles de ese criterio aquí, sin embargo, basta con decir por ahora que estas 500 empresas son simplemente las 500 empresas principales en términos de capitalización de mercado dentro de las empresas invertibles que cotizan en bolsa en las bolsas de valores de EE. UU.

Un ETF que sigue al S&P500 sería, por lo tanto, un fondo cotizado en bolsa que pasivamente (lo que significa que no se considera ningún otro proceso de selección o sesgo) compra una asignación ponderada de mercado de estas 500 acciones por cada dólar que fluye hacia el fondo.

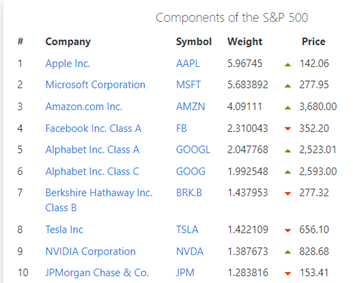

A junio de 2021, la capitalización de mercado total de las 500 empresas que componen el índice S&P500 está valorada en ~$36 billones de dólares. Por lo tanto, cada empresa del universo representa un porcentaje de este total de 36 billones de dólares según la capitalización de mercado de su empresa individual. La Figura 2 proporciona una lista de los 10 principales actuales (julio de 2021)

Figura 2. Las 10 principales acciones SP500: fuente < https://www.slickcharts.com/sp500>

Apple Inc, siendo la compañía más grande en términos de capitalización de mercado, representa casi el 6% de esta capitalización de mercado total. Mientras que una empresa como Ralph Lauren es una de las más pequeñas y representa solo el 0.015% de la ponderación del mercado. Las 10 principales acciones dentro del S&P500 representan más del 25% de la capitalización total del mercado. Entonces, es fácil que estas 10 empresas por sí solas influyan en todo el rendimiento del índice en su conjunto, como ha sido el caso durante 2020-21.

¿Porque es esto importante? Es importante debido a los flujos pasivos. Cada vez más capital de inversión minorista fluye hacia estos vehículos de inversión pasiva. En Australia estamos acostumbrados a nuestro esquema de jubilación. Un % de nuestros ingresos se asigna automáticamente a fondos de jubilación para invertir en nuestra jubilación. Gran parte de esto se gestiona de forma activa, pero una parte se gestiona de forma pasiva, y los superfondos utilizan ETF como estos para invertir en su nombre. Estados Unidos tiene su sistema de inversión 401k. El sistema 401k es un plan de contribución definida donde los empleados pueden hacer contribuciones a sus cuentas de jubilación junto con la opción de contribuciones adicionales del empleador. Sin embargo, la inversión de estos fondos suele ser gestionada directamente por los propios empleados. Y lo adivinó, la mayoría de este capital termina invirtiéndose en vehículos pasivos como los ETF de índice.

El problema aquí es que estas entradas pasivas en los mercados están distorsionando las señales de precios. El enorme muro de dinero que fluye continuamente hacia los mercados está eliminando el descubrimiento de precios naturales que existe entre la economía normal de oferta y demanda.

Cuando las instituciones profesionales invierten activamente, están investigando las finanzas, revisando los balances, realizando modelos DCF y tratando de determinar el valor intrínseco de estas acciones mientras intentan determinar si la acción se cotiza con una prima o un descuento en sus valoraciones.

Los fondos indexados pasivos no están haciendo nada de este descubrimiento de precios. Están obligados por su estructura y gobierno a ir e invertir ciegamente todo el capital en el índice que rastrean en la ponderación del mercado del índice para cada acción.

Eso significa que, por cada $ 1 que ingresa al fondo, automáticamente compran $ 0.06 en acciones de Apple y $ 0.0015 en acciones de Ralph Lauren. No importa si la acción está sobrevaluada o no. No importa si Tesla está negociando a 1000 veces el precio de las ganancias (a Warren Buffet le gusta mantener el PE por debajo de 15), cada $ 1 que fluya hacia un fondo de índice pasivo se asignará automáticamente ~ 0.014 a las acciones de Tesla, en línea con su ponderación de mercado. contribución al índice.

La popularidad de los fondos indexados pasivos ha crecido enormemente a lo largo de los años y, por muchas de las buenas razones que ya hemos destacado, es difícil vencer al mercado, así que simplemente compre el mercado. Pero estos grandes flujos de capital están eliminando ese descubrimiento de precios normal que de otro modo se encontraría. Se estima que hasta un 45 % de la participación de los fondos de mercado se encuentra dentro de los fondos administrados pasivamente, lo que significa que a la mitad de la demanda, que persigue la oferta, no le importa el precio que paga por las acciones. Seguirán comprando acciones a cualquier precio. Esta es una estadística alarmante y, de hecho, ayuda a explicar por qué el mercado de valores parece estar tan sobrecomprado.

traerlo a casa

Hay una serie de instituciones financieras que están obligadas por sus estatutos a comprar ciertos tipos de instrumentos, desviarse de las carteras de acciones/bonos es muy difícil para ellas. No pueden sentarse en efectivo, deben desplegar estos fondos según su estatuto. Algunos, como estos fondos de pensiones discutidos, no solo deben desplegar estos fondos, sino que tienen gastos que dictan el rendimiento que deben lograr solo para seguir siendo solventes.

Los rendimientos artificialmente reducidos obligan a que los precios de los activos se disparen, las instituciones están obligadas a pagar el precio de estas acciones para simplemente obtener la exposición a las acciones que están obligadas a mantener.

El efecto Cantillon significa que los ricos obtienen el primer acceso al capital y adquieren los activos primero antes de que se disparen.

Los inversores minoristas continúan vertiendo ciegamente su capital en el balde persiguiendo estos precios más altos a medida que avanzan, todo mientras no utilizan el descubrimiento de precios durante el proceso, lo que garantiza que pagarán el mejor precio durante este período de burbuja.

Pero pregúntate, con todo lo que hemos aprendido, ¿por qué estos precios no son parabólicos? ¿Por qué no coinciden exactamente con la curva de oferta monetaria M1? ¿Por qué todavía vemos caídas del mercado y pequeñas liquidaciones y por qué estas liquidaciones se recuperan rápidamente?

Para que haya una venta masiva, alguien tiene que estar vendiendo, ¿no? Alguien está vendiendo lo suficiente en cada uno de estos rallies cada vez. ¿Quiénes son? Son las personas que no están obligadas por sus estatutos a tener ciertas asignaciones a ciertos vehículos de inversión. Son las personas con altos patrimonios que pueden emplear lo mejor de lo mejor para hacer el trabajo por ellos, evaluando lo que está infravalorado y lo que está extremadamente sobrevalorado. Estas son las personas que entienden la estructura del mercado y entienden que casi la mitad del capital que ingresa al mercado comprará ciegamente las acciones a cualquier precio. Por cada compra hay un vendedor, pregúntate de qué lado estás. ¿Es usted la persona que compra cualquier cosa y todo al mejor precio (y sí, esto incluye a los australianos con fondos en Super) o es usted la persona que sabe que las acciones están sobrevaluadas, obtiene acceso a la moneda gratis primero, compra los activos primero y vende en cada uno? y cada mitin?

Conclusión

Casi todas las acciones dentro del mercado global principal tienen un precio alto en 2021, cuando se utilizan modelos tradicionales de flujo de caja descontado. Espero haber podido resaltar solo un par de razones por las que este puede ser el caso, la búsqueda de rendimiento, la tasa de rendimiento libre de riesgo y las entradas pasivas realmente explican mucho de lo que hemos perdido en términos de determinación normal de precios en un mercado libre y abierto. Es común ver acciones cotizando a grandes múltiplos de sus ganancias, incluso a grandes múltiplos de sus ingresos. Pero el ciudadano promedio no es más sabio. Los libros que hemos leído nos han animado a utilizar estos vehículos como fondos de gestión pasiva. Pero cuando lo hacemos, nuestro capital está compitiendo con estos fondos de pensiones endeudados que luchan por mantenerse solventes, y las valoraciones de las acciones por las nubes de los tipos que "saben lo que están haciendo". Esta competencia sigue alimentando el fuego que conduce a valoraciones aún más altas. Mientras tanto, las personas de alto poder adquisitivo y las oficinas familiares descargan felices sus maletas.

La Reserva Federal está atrapada en un ciclo perpetuo de degradación constante de la moneda a través de la impresión de dinero y QE. Esto, a su vez, acelera el fuego a través del efecto Cantillon (del que hemos aprendido en artículos anteriores), ya que esta moneda encuentra su camino en los precios de los activos. La supresión de los rendimientos alimenta aún más la burbuja de activos, como hemos destacado en este artículo.

Entonces, ¿qué debe hacer el promedio de Joe? Hemos visto que la moneda retrocede a través de la inflación, no tenemos recompensa al mantener moneda dentro del sistema bancario ya que no hay retorno por el riesgo al que estamos expuestos por hacerlo (y no se equivoquen, de hecho corremos un riesgo significativo con los bancos , este será el tema de mi próximo artículo). Los activos están siendo empujados cada vez más fuera de su alcance por un sistema que puede derrumbarse cuando la Fed decide que ya ha tenido suficiente. Cuando deciden esto, la burbuja explota; si no lo hacen, la moneda colapsa (ver República de Weimar, 1920), o implosiona sobre sí misma por otros medios a través de un evento de cisne negro que no vemos venir.

La respuesta honesta y veraz, y la clase de activos a la que sigo volviendo una y otra vez, cuanto más aprendo sobre este loco sistema financiero, es Hard Money. Oro, Plata y Bitcoin. Es la única clase de activos que nos queda como personas de ingresos medios/bajos. Y es evidente que ahí es donde también se están volcando los ricos. Cuando nos venden estos activos, no los mantienen en efectivo ni en bonos. Estos grandes jugadores están haciendo movimientos ahora para permitir que sus modelos de gobierno sean dueños de bitcoin, y hay muchas pruebas que respaldan esta tendencia.

Desafortunadamente para nosotros, los peces gordos tienen formas de manipular los metales preciosos y los criptomercados por igual, y lo han estado haciendo. El lado afortunado para nosotros es que significa que estos precios son artificialmente deprimido. Prefiero mucho más los precios deprimidos artificialmente que los precios inflados artificialmente. Ahora es el momento perfecto para comprar estos activos, cuando están deprimidos. Los ricos, dueños de los medios de comunicación, y difunden Miedo, Incertidumbre y Duda (FUD) sobre activos como bitcoin, sacudiendo a los nuevos participantes y sacándolos de sus posiciones, las métricas en cadena respaldan esto. Lee este artículo para entender más.

Simplemente no hay otra forma de protegernos de la tiranía financiera de los bancos centrales que no sea con moneda fuerte. Tienen que seguir haciendo lo que están haciendo y lo seguirán haciendo mientras puedan. Eso no significa que las acciones no suban más a partir de aquí, y que no se pueda aumentar la riqueza mientras tanto, pero lo estamos haciendo por capricho de los bancos centrales, este no es un mercado libre y abierto, pueden cierran los grifos cuando les conviene, por eso no me gustan los mercados en este momento. Entiendo la plomería más que mucha gente que conozco, por eso escribo estos artículos, y estoy muerto de miedo.

Bitcoin es esperanza. Bitcoin es la mejor manera para que el promedio Joe proteja lo que trabajan tan duro para acumular. No nos beneficiamos de este bombeo continuo de la burbuja de activos, porque todavía no poseemos suficientes activos, todavía estamos tratando de acumularlos. Pero esta farsa terminará un día y terminará mal. Claro, nos beneficiaremos de cualquier cosa que podamos poseer ahora mientras tanto, pero ¿obtendremos la señal adecuada antes de que los que están en el poder decidan que se deshará? ¿Reconoceríamos esa señal si/cuando emergiera? ¿Nos dirán los medios que empecemos a deshacer nuestros activos o seguiremos escuchando cosas como “La inflación es transitoria”, “Subiremos las tasas de interés en 2024”, “La disminución de la impresión de dinero comenzará pronto”. ¿Nos dieron una advertencia justa en 2008? ¿Quién perdió? Los bancos fueron rescatados por los contribuyentes, las valoraciones de los activos fueron aplastadas, pero muchos de los peces gordos se desarmaron lo suficientemente pronto o fueron rescatados. Las cuentas de jubilación de mamá y papá se liquidaron por completo. ¿Dónde estaba su rescate?

El sistema está diseñado de cierta manera y, en su mayor parte, nos mantiene saludables y empleados (en su mayoría). Pero también nos mantiene como esclavos a cambio de un salario. Se tambalea al borde de la inestabilidad y la única manera de mantenerse a flote es a través de la devaluación de la moneda que vacía a la clase media. Lo único que podemos hacer es educarnos y prepararnos y tal vez, solo tal vez, podamos beneficiarnos de lo que es inevitable, cuando todo esto se resuelva. Podría ser dentro de un año, podría ser dentro de 20 años. Por ahora, no hay mejor activo por el que quiera cambiar mi moneda ganada con tanto esfuerzo que no sea dinero duro. Sin embargo, comprenda que, en una liquidación del mercado, es probable que el oro, la plata y el bitcoin también sufran a corto plazo. No se asuste. Cuando los mercados se liquidan, las personas cubren sus márgenes, venden todo e inundan el USD, esto también arrastrará a los metales preciosos y al bitcoin, pero se recuperarán rápidamente. Para reiterar, el Joe promedio no obtendrá suficiente señal para actuar y vender antes que los grandes, pero sentarse en efectivo de vez en cuando asegura que retroceda.

Cuando se revierta la devaluación de la moneda, los precios de estos activos monetarios fuertes se dispararán poco después. Cuando esto sucede, los precios de los activos colapsan. Luego consideraré cambiar mi dinero fuerte apreciado por los activos deprimidos y aumentar mi riqueza de esa manera. Es una tontería tratar de adquirir activos cuando están en máximos históricos. El potencial de las acciones para seguir subiendo está limitado desde aquí. Para ser honesto, probablemente no cambie mi bitcoin por otros activos, oro y plata sí, pero no mi bitcoin. Lo más probable es que tome prestado contra él. Esto se tratará con más detalle en futuros artículos.

Recuerde, los fondos de pensiones que persiguen rendimientos del 12 % no podrán mantener este año tras año, simplemente no hay un crecimiento compuesto del 12 % disponible a partir de los niveles actuales de existencias. Cada vez más personas buscan jubilarse y los bloqueos están causando cada vez más problemas de empleo. Un aumento en la tasa de jubilación aumentará los pasivos de pensiones, lo que significa que tendrán que buscar aún más rendimiento. Esto no va a terminar bien, la escritura está en la pared si nos tomamos el tiempo de leerla.

Queremos estar acumulando activos ahora que nos protegen en una recesión Queremos vender activos cuando estén en máximos históricos, no comprarlos. Debemos estar preparados para una gran liquidación del mercado, posicionándonos para beneficiarnos de ella cuando llegue. Pero el efectivo no es tu amigo.

Bitcoin Gold y Silver son escasos, los bancos centrales no pueden imprimir más, no pueden imprimirlo de la nada, no tienen control sobre su degradación. Pero los 3 aumentarán su poder adquisitivo con el tiempo. Creo que bitcoin se acelera más rápido que los demás, sigue siendo una clase de activo infravalorada, todavía se considera marginal, pero puedo prometerles que el dinero profesional se está moviendo ahora.

Use estrategias de promedio de costo en dólares para comprar bitcoin y eliminar cualquier volatilidad, cambie su exceso de moneda fiduciaria fuera de sus fondos de emergencia (lo que sea que eso signifique para usted) en dinero fuerte como bitcoin. Consulte mi artículo anterior sobre la inflación para ver ejemplos de cómo calcular el costo promedio en dólares (DCA) y los beneficios que brinda.

Acumule dinero fuerte mientras otros activos están sobrevalorados y espere los días para alcanzar el equivalente financiero de las ventas del viernes negro. ¿Cuándo compras productos electrónicos o ropa? Cuando están a la venta es cuando. ¿Por qué el mercado de valores es diferente? Las recesiones ocurren, a los altibajos los llaman "ciclos", ahora estamos en un ciclo masivo que algún día se desatará, lo que sube debe bajar. ¿Estarás listo?

Gracias por leer.

Daz Bea

Gorjeo: @dazbea1

Lectura Recomendada

El libro de contabilidad de Warren Buffet– Preston Pysh y Stig Brodersen.