El sistema bancario no está diseñado pensando en sus mejores intenciones. Ha habido numerosos ejemplos a lo largo de los años de bancos que actúan de mala fe, cobran tarifas exorbitantes, manipulan los mercados, invierten en derivados cuestionables de instrumentos financieros, son sujetos de Comisiones Reales y son los creadores de burbujas crediticias masivas. Sin embargo, todavía se nos dice que el lugar más seguro para nuestra moneda ganada con tanto esfuerzo es el sistema bancario. Estoy aquí para resaltar hoy que esto ya no es así, y demostraré que la mejor manera de administrar su dinero es ser su propio banco.

Caos de GFC

Solo tenemos que mirar las atrocidades de la crisis financiera global alrededor de 2008 como un ejemplo demostrablemente abominable del fracaso del sistema bancario para actuar de acuerdo con sus responsabilidades fiduciarias. Se produjeron rescates masivos del gobierno, pagados con dólares de los contribuyentes. De toda la corrupción, la codicia y la mala gestión financiera, solo una persona fue a la cárcel en los Estados Unidos.

Por su parte, los jubilados o próximos a jubilarse fueron los más afectados. Este evento literalmente arruinó la vida de millones de personas de ingresos bajos/medios, mientras que los banqueros se hicieron inmensamente ricos. El libro de Michael Lewis “The Big Short” hace un excelente trabajo al retratar los eventos que llevaron a lo que ahora llamamos GFC. Expone los niveles de fraude y corrupción en el sistema financiero y bancario y destaca muchos de los eventos clave. La adaptación cinematográfica de la obra de Michael Lewis del mismo nombre también hace un excelente trabajo. Animo a todos a ver/leer “The Big Short” si aún no lo han hecho. Simplemente no puedo hacerle justicia en este breve artículo.

Lavado de Dinero

Los bancos han sido objeto de numerosas investigaciones por lavado de dinero. Consulte los siguientes artículos para ver solo un par de ejemplos solo en Australia.

https://www.abc.net.au/news/2020-09-24/westpac-money-laundering-austrac-fine-explained/12696746

https://www.afr.com/companies/financial-services/nab-and-cba-exposed-over-png-money-laundering-20210712-p588x2

Multas

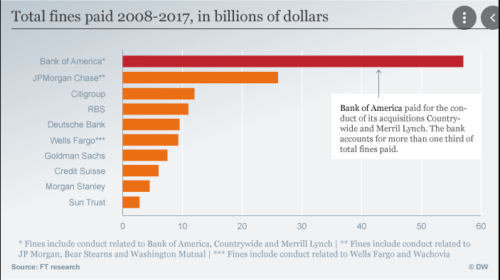

Muchas instituciones financieras han sido multadas por innumerables razones, siendo la manipulación del mercado solo un ejemplo. JP Morgan fue multado en 2020 por interferir en el mercado del oro. Fueron multados con $ 920 millones, sin embargo, muchos estiman que esta multa palideció en comparación con lo que se benefició. https://www.reuters.com/article/jp-morgan-spoofing-penalty-idUSKBN26K325. La figura 1 proporciona una idea de las multas bancarias de algunos de los bancos más grandes del mundo en los últimos años. Estas multas son a menudo un pequeño porcentaje de lo que obtienen de sus actividades delictivas. Es simplemente una locura pensar en eso.

Figura 1. Multas bancarias hasta 2017. Fuente: https://www.dw.com/en/financial-crisis-bank-fines-hit-record-10-years-after-market-collapse/a-40044540

Los banqueros y sus honorarios

¿Qué pasa con los escándalos de comisiones bancarias? Una búsqueda rápida en Google revela demasiados artículos para mencionar dónde se ha multado a los bancos por cobrar de más a los clientes, cobrar tarifas por sobregiro, cobrar a estudiantes y jubilados fuera de los términos y condiciones estipulados, cobrar tarifas por error, cobrar a personas fallecidas... y la lista continúa. Una vez más, se les impone una pequeña multa, "no vuelvas a hacer eso", un tirón de orejas y pasan a la siguiente estafa.

Muy grande para fallar

"Muy grande para fallar". Este es un término que hemos escuchado muchas veces desde 2008. Estos bancos se consideran demasiado importantes para la estabilidad económica. Reciben palmadas en la muñeca por portarse mal y los contribuyentes los rescatan cuando realmente están jodidos. ¿Dónde están los desincentivos? ¿Por qué estos ladrones no van a la cárcel?

Garantías gubernamentales y bail-in

Todo lo anterior no es más que una simple ilustración del comportamiento verdaderamente deplorable de los bancos, y parecen salirse con la suya sin cesar. Pero aquí es donde quería centrar nuestra atención para este artículo, destaco los problemas anteriores para llamar la atención sobre algunas de las formas en que estos bancos realmente están poniendo tu capital en riesgo. estoy hablando de tus depósitos La moneda por la que cambias tu tiempo, el tiempo que pasas lejos de tus familias, el sudor y los esfuerzos por los que la mayoría de nosotros dedicamos más de 45 años de nuestras vidas. Cuando ponemos esa moneda en el sistema bancario, estamos tomando todo el riesgo.

Le han dicho toda su vida que ponga su moneda de forma segura en el banco. ¿Qué tan seguro es? De los ejemplos anteriores, podemos ver que los bancos están involucrados en algunos tratos extremadamente dudosos. Además, intentan y roban dinero de cualquier lugar a través de las tarifas (no me hagas hablar de las tarifas de los cajeros automáticos). Algunos bancos tienen balances muy cuestionables y crean un exceso de moneda de la nada a través del sistema bancario de reserva fraccionada, inflando enormes burbujas de deuda.

“Pero Daz, ¿no has oído hablar del Esquema FCS (FDIC en los EE. UU.), el gobierno protege hasta $ 250, por titular de cuenta, por institución”.

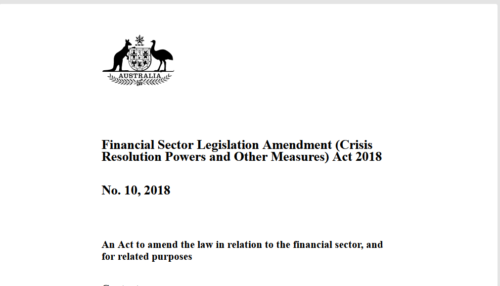

Ahhh, sí, es un buen punto, gracias por mencionarlo. Pero para nosotros, los australianos, ¿ha oído hablar de la Ley de Enmienda de la Legislación del Sector Financiero (Poderes de Resolución de Crisis y Otras Medidas) de 2018 (Figura 2)? Es todo un bocado, puedo entender si no has oído hablar de él. También se conoce como la Ley de rescate bancario. Fuera de Australia, busque en su jurisdicción cómo lo llaman, si vive en una nación del G20, lo más probable es que también encuentre una legislación similar. Los siguientes artículos siguen la legislación específica de Australia, pero también vale la pena leerlos para personas de otros países.

Figura 2. Ley de enmienda de la legislación del sector financiero (poderes de resolución de crisis y otras medidas) de 2018. Fuente: https://www.legislation.gov.au/Details/C2018A00010

En virtud de la Ley de Enmienda de la Legislación del Sector Financiero Australiano (Poderes de Resolución de Crisis y Otras Medidas) de 2018, el regulador bancario APRA tiene poderes especiales para rescatar "ciertos instrumentos". Cuando se presentó esta legislación al Parlamento australiano en 2018, se buscó aclarar qué "instrumentos" se incluían explícitamente en esta terminología "ciertos instrumentos". Se dieron garantías de que esto no incluiría los depósitos de ahorro diarios, sin embargo, mientras se buscaba claridad legal, este proyecto de ley se apresuró en el Senado con solo 7 de los 76 miembros presentes.

Desde entonces, se ha buscado la interpretación legal del proyecto de ley y, de hecho, se encontró que el proyecto de ley, al no excluir específicamente los depósitos de ahorro, otorga a los bancos el derecho a rescatar los depósitos de ahorro cotidianos.

Entonces que hace Rescatar en significa exactamente y cuándo ocurriría? Para dar un ejemplo, supongamos que se descubre que los bancos están jugando de nuevo en los mercados de obligaciones de deuda colateralizada/valores respaldados por hipotecas, y tenemos otra serie de impagos de hipotecas, esa pesadilla comienza a desvanecerse y el banco de mamá y papá está atrapado justo en el meollo de la misma. El banco, al borde del colapso financiero, puede apoderarse de los ahorros de mamá y papá y emitir una participación en este banco (que de otro modo fracasaría). No es necesario solicitar permiso, simplemente pueden ejercer este derecho si lo necesitan.

Los ahorros de toda su vida son absorbidos en un abrir y cerrar de ojos. “Pero no te preocupes, te hemos dado unas acciones en el banco”. Me pregunto cómo sería el precio de las acciones para un banco sobreendeudado, insolvente y en quiebra. La Figura 3 ilustra la angustia de los ciudadanos de Chipre alrededor de 2013 cuando sus ahorros fueron rescatados por bancos en quiebra.

Figura 3. Rescate de Chipre — Fuente: https://citizensparty.org.au/stop-bail-in

El APRA aún sostiene que este proyecto de ley “no pretende incluir los depósitos diarios”. Entonces, el Senador Malcolm Roberts presentó el Proyecto de Ley de Enmienda Bancaria (Depósitos) 2020. Este proyecto de ley no hizo nada más ni nada menos que simplemente buscar agregar la exclusión específica de los depósitos de ahorro en la Ley original. “No hay necesidad de hacerlo” fue la respuesta y la enmienda fue votada en contra. ¿Cuál es el daño en excluir específicamente los depósitos de ahorro al aprobar este proyecto de ley si el original no pretende incluirlo? No tiene ningún sentido, solo vota. Pero, por desgracia, no fue así, uno debe preguntarse cuál es su intención.

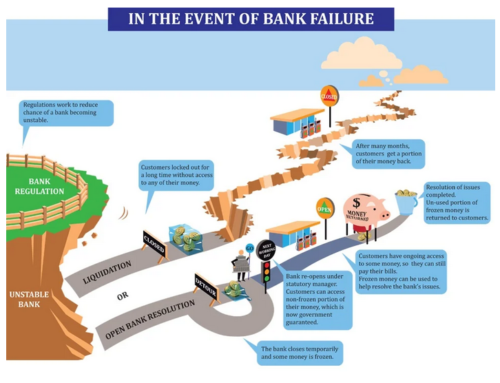

Convenientemente, los bancos australianos han realizado cambios en sus términos y condiciones de depósito en lo que parece estar posicionando a los bancos para legalizar el rescate de depósitos. Por favor comprenda el hecho de que esta legislación está presente y en pleno efecto. Al menos en Nueva Zelanda, son directos y honestos acerca de sus intenciones. Consulte la Figura 4 para ver un gráfico utilizado para explicar el rescate a sus ciudadanos.

Figura 4. Rescate bancario de Nueva Zelanda — Fuente https://www.buybullion.nz/bank-bail-ins/

¿De dónde vino esta idea de la fianza bancaria? El G20, ahí es donde. ¿Tu país es parte del G20?, ¿has revisado tus leyes? El Reino Unido, EE. UU., la Unión Europea, Canadá y Nueva Zelanda se han comprometido con rescates bancarios. Si sigue el rastro que conduce desde el G20 hasta el Fondo Monetario Internacional (FMI). En 2019, el FMI presionó al gobierno australiano para que quitara la fachada e incluyera explícitamente los depósitos de ahorro. ¿Y dónde convergen todos los políticos, ejecutivos y miembros del FMI? El Foro Económico Mundial. Un grupo colectivo de élites globales no elegidas que forman políticas globales.

traerlo a casa

Parece que los bancos pueden llevar a cabo actividades delictivas, estafar a los depositantes a través de tarifas, obtener ganancias masivas, recompensar a sus ejecutivos con bonificaciones y encontrar todas las formas posibles de joder al ciudadano medio; pero parece que es el ciudadano medio el que asume todo el riesgo. Debe haber una recompensa sustancial por todo este riesgo, ¿verdad? Sí, ¿qué tal un gran y jugoso 0.15 % en sus depósitos? ¿Qué? ¿Decir de nuevo?

Nosotros como depositantes, prestar el banco nuestra moneda física. Ellos, a su vez, lo prestan a algún múltiplo a través de reservas fraccionarias, nos cobran tarifas exorbitantes, juegan con derivados financieros, participan en prácticas de lavado de dinero Y tienen derecho a rescatar nuestros ahorros cuando (no es solo una cuestión de "si" ) se llenan, pero nos dan cerca del 0% de interés por el privilegio? ¿Qué estamos haciendo? Tengamos en cuenta la inflación y no solo no estamos siendo recompensados, sino que también estamos retrocediendo a un ritmo alarmante. ¡Mientras esto sucede, los bancos ruedan en ganancias que deberían otorgarnos a nosotros por asumir el riesgo!

¿Qué diablos puedes hacer? Sea su propio banco de represas eso es lo que. Bitcoin soluciona esto.

Activos al portador

Desviémonos brevemente y examinemos "¿qué es un activo al portador?" Un activo al portador es un activo que no tiene ningún derecho de contraparte y se considera liquidado una vez en posesión. Un billete de $20 en su mano es un activo al portador. Una pepita de oro es un activo al portador. No hay otros reclamos sobre estos bienes, tienen finalidad. El activo es suyo porque está en su mano y es definitivo porque representa algún valor en su capacidad para ser intercambiado. Estar en posesión de un bien al portador es la forma más segura de posesión de un bien, ya que no puede ser confiscado por métodos indirectos.

Cuando pones tu efectivo en el banco, ya no estás en posesión de este activo al portador. Usted está renunciando a su reclamo sobre el activo. El banco convierte su depósito en un pagaré. Nada mas.

Luego, el banco crea crédito sobre este activo al portador y el depósito se convierte en un pasivo del banco. El peligro muy real y posible de mantener su moneda en un banco es este sistema de crédito. Hay más reclamos de efectivo que efectivo físico. Si todos fuéramos a los cajeros automáticos/sucursales mañana e intentáramos retirar todos nuestros reclamos, el sistema bancario colapsaría. Es por eso que ponen límites a los retiros en cajeros automáticos.

¿Alguna vez ha ido a su banco y ha tratado de sacar $ 10k? Te hacen todo tipo de preguntas sobre 1. por qué, 2. para qué sirve, 3. ¿cuándo lo necesitas? Ummm 1. No es asunto tuyo, 2. No es asunto tuyo, dame mi dinero, 3. Ahora. ¿Qué sucede si desea comprar un automóvil de forma privada y desea transferir $ 30k? Tienes que hacerlo en pequeños incrementos, pedir permiso al banco para aumentar tus límites, transferir y esperar a que se liquiden. Todo esto puede tardar días en completarse.

Los bancos están obligados a controlar de cerca los movimientos físicos de efectivo, toda su estructura depende de ello. Si se dan cuenta de la falta de confianza en el sistema, cierran las sucursales, cierran los cajeros automáticos y reducen los límites de retiro. Ellos controlan todos los aspectos de su acceso a sus propios depósitos. En cualquier momento, por su propia voluntad, pueden impedirle acceder a su propia moneda.

Sea su propio banco

Bitcoin te da el poder de ser tu propio banco. Bitcoin está descentralizado y sin permisos. Y, Bitcoin es un instrumento al portador. Cuando tienes bitcoin, no hay otros reclamos sobre él. es definitivo Si le envío bitcoins a alguien, una vez que se confirme en la cadena de bloques, es completamente definitivo y ni yo ni ningún otro tercero tenemos ningún derecho sobre ellos. La persona en posesión de las claves para desbloquear ese bitcoin en el libro mayor es el titular del bitcoin como instrumento al portador.

Lo que hace que Bitcoin sea aún más poderoso es el hecho de que no hay necesidad de intermediarios y se completa sin permiso. Si quiero enviar a alguien $ 10 o $ 1,000,000,000 en Bitcoin, no hay nadie que pueda intervenir y nadie a quien deba preguntar, siempre que tenga el saldo y tenga las claves para desbloquear este saldo. El libro mayor se duplica y se distribuye entre los nodos, los mineros validan y actualizan las transacciones en el libro mayor y cualquiera puede verificar los detalles de cualquier transacción que haya ocurrido alguna vez. Nadie puede impedir que nadie gaste sus monedas. Nadie puede detener a dónde se envían estas monedas y en qué cantidades. No puedo resaltar estos puntos lo suficiente, a veces no logran tener un impacto, pero en comparación con el sistema en el que operamos ahora, esto es extremadamente enriquecedor.

Las transacciones se pueden realizar en la cadena principal, lo que demora alrededor de 10 minutos en confirmarse, por una pequeña tarifa (se recomienda esperar 6 confirmaciones de bloque ~ 60 minutos para que la transacción se considere definitiva y completamente irreversible). Alternativamente, los pagos se pueden enviar en la red Lightning de segunda capa, de forma instantánea y gratuita (en realidad, hay una pequeña tarifa, pero la tarifa es tan baja que podemos ignorarla por una fracción de centavo). Esta terminología y la mecánica detrás de la cadena principal y las soluciones de la segunda capa serán el tema de futuros artículos, por ahora, piense en la red relámpago como Visa y la cadena principal como el sistema de cable/capa de transferencia de banco a banco. Las transacciones grandes e importantes deben realizarse en la cadena principal, las transacciones normales de bolsillo / billetera deben realizarse en un rayo. Compre un automóvil en la cadena principal, compre un café en un rayo, bastante simple.

Banca de los no bancarizados.

Bitcoin está bancando a los no bancarizados. Según un Informe del Banco Mundial de 2017 (Ref. 1), 1.7 millones de adultos siguen sin bancarizar en todo el mundo, en comparación con 2 millones en 2014. Eso sigue siendo ¼ de la población mundial. La tecnología financiera está abriendo el acceso a un derecho humano básico de inclusión financiera. Bitcoin y Lightning Network están abriendo un acceso completamente descentralizado y sin permiso a los servicios bancarios básicos, los rieles de pago y la capacidad para que las personas realicen transacciones y almacenen instrumentos de soporte digital con finalidad de pago. Estas tecnologías están abriendo los pagos de remesas en los que el receptor ya no tiene que pagar un gran porcentaje a través de las tarifas de los sistemas tradicionales. Una tarifa de $10 no significa mucho para el mundo occidental, pero significa mucho más si vives con $10 al mes.

La fuga de capitales

Bitcoin permite a las personas mantener su riqueza completamente dentro de sus cabezas (no recomendado, pero posible). Nunca antes la gente había tenido acceso a una tecnología de instrumentos portadores que se puede sostener y llevar contigo dondequiera que vayas y sin importar la frontera que cruces, sin ser detectado. ¿Alguna vez ha estado en el extranjero y ha tenido que marcar la declaración de que no lleva más de $10,000 en efectivo? ¿Sabes por qué es eso? Lo más probable es que tenga que ver con los controles de capital y el riesgo de fuga de capitales. A los gobiernos no les gusta que sus ciudadanos viajen con una riqueza considerable. Especialmente si es probable que esa riqueza termine en otros países. Si llenas una maleta de oro y tratas de cruzar una frontera con ella, ¿hasta dónde crees que podrías llegar? ¿Te gustaría dejarlo fuera de tu vista? O en efectivo, ¿qué diría la aduana si tuviera $ 20,000 en efectivo en su equipaje de mano?

¿Qué pasaría si tu país estuviera ejerciendo algún tipo de política social que no se alineara con lo que quieres en la vida? ¿Qué pasaría si estuvieran hiperinflando su moneda fiduciaria y quisieras buscar la ciudadanía en algún lugar con una moneda estable? ¿Qué pasaría si hubiera dictadores implementando controles socialistas/comunistas y tuvieras suficiente? ¿Hay alguna de estas situaciones en las que podría querer escapar? Con bitcoin, puede llevar toda su riqueza completamente dentro de su cabeza. Imagina que te vas de vacaciones y comienza una nueva vida donde quieras. Si puede recordar 12 o 24 palabras, puede cruzar la frontera, obtener acceso a un teléfono móvil y conexión a Internet y comenzar esta nueva vida, llevándose toda su riqueza con usted.

Puede que estés en un país desarrollado leyendo esto y digas, “como si…. a quien le importa". Pero pregúntese, "¿y si"? ¿Y si comienza la Tercera Guerra Mundial?

Para nosotros, los australianos, ¿qué pasa si somos invadidos por nuestros vastos minerales y recursos? ¿Qué pasaría si tuvieras que, dentro de unas horas avisar huir de tu casa? ¿No le gustaría al menos comprender esta tecnología y comprender las posibilidades que ofrece? Sinceramente, espero nunca tener que estar en una posición en la que necesite acceder al conjunto completo de funcionalidades que proporciona bitcoin, pero estas capacidades son ilustrativas de los casos de uso que estamos viendo en tiempo real en todo el mundo.

¿Qué pasaría si el gobierno decidiera que no les gustó lo que ha estado buscando en Internet y decidiera congelar sus cuentas bancarias? Es exactamente lo que hacen en China. “Pero no nos parecemos en nada a China”……. ¿no es así? No comenzaré con una perorata sobre la censura y la manipulación de los medios aquí, puedes hacer tu propia tarea al respecto. Desde 2020 hemos visto aumentar estos comportamientos de censura de manera alarmante. Quién sabe qué sigue. Tal vez, un día seamos empujados a un punto en el que queramos optar por no participar. Es bueno saber que podemos.

Monedas digitales del Banco Central

¿Has oído hablar de las Monedas Digitales del Banco Central? La UE, EE. UU., Ucrania y Australia, por nombrar algunos, ya han dicho que están cerca de implementar uno (figura 5), China ya tiene uno. China utiliza la puntuación de crédito social para manipular y coaccionar a sus ciudadanos. Si hace lo que le dicen, puede obtener una tasa de interés baja en su préstamo hipotecario, si no lo hace, bueno, tal vez simplemente congelen sus cuentas. Tal vez te digan dónde y cuándo puedes gastar tu dinero.

Figura 5. Euro digital — Fuente https://www.ecb.europa.eu/press/pr/date/2021/html/ecb.pr210714~d99198ea23.en.html

En el mundo occidental, una CBDC significará que tiene una cuenta directamente con la Reserva Federal/Banco Central. Pasando por alto el sistema bancario tradicional. El FMI citó a la presidenta del BCE, Christine Lagarde, describiendo algunas de las características que puede proporcionar una CBDC. Un ejemplo que proporcionó fue que usted puede tener un cierto puntaje crediticio si come brócoli orgánico, pero un puntaje crediticio diferente si le gusta la cerveza y la pizza. La coerción social puede estar llegando y se implementará a través del sistema monetario (moneda). Los días de las monedas fiduciarias están contados, ellos lo saben. Sospecho que, a través de las CBDC, intentarán ganar más tiempo con una narrativa sobre cómo las CBDC son diferentes de un sistema fiduciario. No se deje engañar, las CBDC son solo una versión mejorada con tecnología del mismo sistema de moneda fiduciaria. Un sistema diseñado para hacerte más pobre, pero con las características adicionales de "premiar" el buen comportamiento.

Lo más probable es que las CBDC se implementen a través de una entrega de dinero, un cheque de estímulo digital. A la gente le encantará, es dinero gratis. Luego le dirán cuánto tiempo tiene para gastarlo y en qué puntos de venta puede gastarlo. Pero no te importará, era dinero gratis, y así es como comienzan a descender por la pendiente resbaladiza de los controles de moneda completos. Esto suena hiperbólico y un poco del lado de los teóricos de la conspiración, pero está bien documentado. Pasa algún tiempo mirándolo. Ya sea que crea lo que estoy diciendo o no, simplemente pregúntese, ¿qué podría hacer para protegerse si algo como esto entra en juego?

Conclusión

Bitcoin le brinda el poder de tener firmeza en las transacciones y le permite acceder a un activo al portador completamente digital y sin permiso. Ningún gobierno, banco o institución puede impedir que gastes lo que quieras cuando quieras y a quien quieras. Bitcoin, cuando se gestiona adecuadamente, no puede ser confiscado. Cerrar Bitcoin sería como cerrar todo Internet a nivel mundial, incluidos los satélites que transmiten la cadena de bloques desde el espacio. Bitcoin es libertad financiera. Cuando llegue el momento, las personas elegirán cómo quieren realizar transacciones en este mundo, puede llevar algún tiempo, pero estoy convencido de que las personas elegirán una red monetaria abierta, descentralizada y sin permisos. Los sistemas abiertos siempre ganan. Bitcoin gana a largo plazo. Tal vez todavía no estés 100% convencido, pero pregúntate, ¿y si lo que yo y muchos otros estamos diciendo es correcto? ¿Quieres exposición cero? Comience a promediar el costo del dólar en bitcoin, elimine la volatilidad, obtenga algo de piel en el juego y comience su viaje educativo.

Con un gran poder viene una gran responsabilidad.

Bitcoin te permite convertirte en tu propio banco. Una vez que compra bitcoin, tiene la opción de decidir hasta dónde quiere llegar para convertirse en su propio banco. Hay un dicho en Bitcoin, "No tus llaves, no tus monedas". Si compra bitcoin en un intercambio y mantiene su saldo en el intercambio, se expone a un posible ataque de ese intercambio y la pérdida permanente de sus monedas. Esto no se puede revertir, porque no requiere permiso y es resistente a la censura, nadie puede revertir ninguna transacción. Hay una serie de soluciones de billetera bitcoin que presentaremos en las próximas semanas, pero un poco de tiempo buscando en la red le mostrará que una billetera de hardware (figura 6) es la forma más segura de almacenar su bitcoin. Recomiendo encarecidamente tener la custodia de sus propias monedas y sus propias llaves, yo personalmente uso monederos de hardware Ledger debido a su facilidad de uso, flexibilidad e interfaz. Siempre compre sus billeteras de hardware directamente del fabricante.

Las copias de seguridad y la administración de claves juegan un papel importante y la seguridad de esas copias de seguridad también necesita una consideración seria. Si alguien se tropieza con su frase semilla (la frase que se usa para crear su billetera, algo así como una contraseña muy larga), tiene acceso a sus claves. Como se mencionó, profundizaremos en las billeteras en las próximas semanas, pero no hay mejor momento para comenzar a investigar que ahora. Hay mucha información disponible en YouTube.

Figura 6— Monedero de hardware de libro mayor. Fuente: https://www.investopedia.com/best-bitcoin-wallets-5070283

Una desventaja de ser su propio banco es la "finalidad" de los pagos que hemos mencionado anteriormente. Si bien hay muchas ventajas para esta finalidad de liquidación, hay un pequeño inconveniente, las transacciones no se pueden recuperar. Un error cometido en una dirección puede significar la pérdida permanente de las monedas enviadas. Un hack de un intercambio no se puede revertir. Un gran poder conlleva una gran responsabilidad, no es difícil de manejar, solo requiere algo de trabajo y algo de educación. Pero no hay nada más empoderador que saber que usted tiene el control total de su riqueza y que no hay un tercero que pueda hacer nada al respecto.

Está asumiendo un riesgo significativo al almacenar su riqueza en moneda en el sistema bancario. Cambie su moneda por dinero fuerte (bitcoin) cuyo poder adquisitivo aumenta con el tiempo, almacene sus monedas en una billetera de hardware, tome posesión de este activo al portador digital y conviértase en su propio banco.

Gracias por leer.

Referencias

- Los no bancarizados, Informe Findex 2017. El Banco Mundial, consultado el 17/07/2021 https://globalfindex.worldbank.org/sites/globalfindex/files/chapters/2017%20Findex%20full%20report_chapter2.pdf

- https://citizensparty.org.au/media-releases/government-sneaks-through-apra-bail-law-fuels-anti-bank-revolt

- https://www.legislation.gov.au/Details/C2018A00010

- https://www.aph.gov.au/Parliamentary_Business/Committees/Senate/Economics/BankingDeposits/Report

- https://www.ecb.europa.eu/press/pr/date/2021/html/ecb.pr210714~d99198ea23.en.html

- https://www.imf.org/en/News/Articles/2018/11/13/sp111418-winds-of-change-the-case-for-new-digital-currency

dazbea

alguna información verdaderamente interesante, bien escrita y ampliamente genial para el usuario.

Gracias por los consejos sobre reparación de crédito en este excelente sitio web. Algunas cosas que ofrecería como consejo a las personas deberían ser abandonar la mentalidad real de que pueden comprar ahora y pagar más tarde. Como sociedad todos tendemos a repetir esto por muchas cosas. Esto incluye escapadas, muebles y artículos que queremos. Sin embargo, debe separar los deseos de uno de las necesidades. Cuando está trabajando para aumentar su puntaje de crédito, en realidad necesita algunos sacrificios. Por ejemplo, puede comprar en línea para ahorrar dinero o puede recurrir a proveedores de segunda mano en lugar de costosos grandes almacenes de ropa.

Bien dicho, gracias por compartir tus pensamientos.

Creemos que esta es una de las áreas en las que nuestro sistema educativo se queda corto. Los estudiantes salen del sistema escolar sin comprender conceptos tales como necesidades, deseos, crédito, preferencia de tiempo, deuda, obtención de ganancias del futuro... Si lo hicieran, creemos que el mundo estaría en un lugar mejor.