✌️ Willkommen zur neuesten Ausgabe von Der Informationist, der Newsletter, der Sie jede Woche in wenigen Minuten schlauer macht.

🙌 The Informationist nimmt ein aktuelles Ereignis oder ein kompliziertes Konzept und vereinfacht es für Sie in Stichpunkten und leicht verständlichem Text.

🧠 Klingt schlau? Füttern Sie Ihr Gehirn mit wöchentlichen Ausgaben, die direkt an Ihren Posteingang gesendet werden hier

Die heutigen Kugeln:

- Arten von Voreinstellungen

- Geschichte der Standardwerte

- Was passiert bei einem Ausfall?

- Wer ist am meisten gefährdet, der nächste zu werden?

Inspirierender Tweet:

Sri Lanka hat dieses Jahr die Zahlungen an ausländische Anleihegläubiger eingestellt. Russland folgte im Juni. Zu den nächsten Staatsbankrottkandidaten gehören Pakistan, Ghana, Ägypten und Tunesien.

— Bryan Solstin (@BryanBSolstin) 10. August 2022

Sagen Sie die Wahrheit, sind Sie überrascht, dass all diese Länder in den kommenden Monaten mit ihren Schulden in Verzug geraten könnten? Leider ist es gar nicht so selten. Aber die Frage ist, was passiert eigentlich, wenn ein Staat mit seinen Schulden in Verzug gerät?

Schnappen Sie sich eine Tasse Joe und lassen Sie uns durchgehen, sollen wir?

🤕 Verzugsarten

Lassen Sie uns zunächst über die Struktur von Staatsschulden (Länderschulden) sprechen und wie sie sich von Anleihen unterscheidet, die von einem Unternehmen ausgegeben werden.

Wie Sie vielleicht wissen, besteht der größte Marktunterschied zwischen den beiden darin, dass Staatsanleihen weitaus liquider sind und oft als viel sicherer angesehen werden als Unternehmensanleihen. Einfach ausgedrückt, ist der Handel mit Treasuries im Wert von hundert Millionen Dollar in der Regel so einfach wie ein kurzer Anruf mit Abwicklungsanweisungen.

Versuchen Sie das mit Tesla-Anleihen.

Was den strukturellen Unterschied betrifft, so sind Unternehmensanleihen entweder explizit durch bestimmte Vermögenswerte oder implizit durch Ansprüche auf Restvermögen des Unternehmens gedeckt. Diese Absicherung reduziert das Risiko für den Gläubiger (den Käufer der Anleihen). Im Gegensatz dazu begeben Regierungen ihre sogenannten risikofreien Schuldtitel ohne jegliche explizite oder implizite Absicherung.

Länder verlassen sich grundsätzlich auf ihre künftige Besteuerung als Versprechen, ihre Schulden zurückzuzahlen. Und sie können dies tun, selbst wenn sie (wie viele Schwellen- und Industrieländer) mit fortwährenden Defiziten arbeiten. Und wenn die weitere Kreditaufnahme schwierig wird, wenn sie nicht in der Lage sind, die bereits ausgegebenen Schulden zu bezahlen, können sie zahlungsunfähig werden. Und es gibt so gut wie keine andere Möglichkeit für die Gläubiger, als die Bedingungen zu akzeptieren, die von diesem Land angeboten werden, um diese Schulden zur teilweisen Rückzahlung umzustrukturieren.

Denk darüber nach. Wenn Ghana mit seinen Schulden in Verzug gerät und der California Pension Fund (CalPERS) einen Teil dieser Schulden besitzt, was kann CalPERS tun? Sie können Ghana nicht vor amerikanischen Gerichten verklagen, sie können Land oder lokale Vermögenswerte Ghanas nicht legal in Besitz nehmen. Die einzige Möglichkeit, die sie haben, besteht darin, sich anderen Gläubigern an Restrukturierungsgesprächen anzuschließen, um bei der Gestaltung einer Vereinbarung mitzuwirken, mit der sie so nah wie möglich bezahlt werden.

Dies ist ganz anders, als wenn CALPERs Schulden von BBBY (Bed Bath & Beyond) besitzt, die in einem gut entwickelten und definierten US-Konkursgerichtssystem beglichen werden müssen.

Also, was genau ist dann ein Default?

Aus rechtlicher Sicht ist ein Zahlungsverzug ein Verstoß gegen den Schuldvertrag. Dies ist in der Regel das Versäumnis, den planmäßigen Schuldendienst (die Kuponzahlung) rechtzeitig oder innerhalb einer bestimmten Nachfrist zu zahlen.

Ab hier wird es ein bisschen zu einer akademischen Debatte. Der IWF unterscheidet gern zwischen vorbeugenden Umschuldungen (Neuverhandlung der Schuldenbedingungen, bevor eine Zahlung ausbleibt) und Post-Default-Umstrukturierungen (Begleichungsbedingungen, die nach Ausbleiben einer Zahlung beschlossen werden).

Anleger hingegen betrachten zusammen mit Ratingagenturen jede Situation als Ausfall, in der ein Staat Restrukturierungsbedingungen anbietet, die weniger wert sind als die ursprüngliche Schuld.

Also, wie genau kommt es überhaupt zu einem Zahlungsausfall?

Ich meine, die moderne Geldpolitik ermöglicht es den Ländern, weiterhin mit wachsenden Defiziten zu operieren und einfach mehr Schulden auszugeben, um diese Defizite und damit die Zinsen für frühere Schulden zu bezahlen.

Stimmt, aber das kann nicht lange so weitergehen, insbesondere für Schwellen- und Entwicklungsländer sowie einige fortgeschrittene Länder, die sich in letzter Zeit in einer Krise befinden.

Und bei all diesen Schulden, die auf Schulden gehäuft werden, gibt es eine Reihe von Ereignissen, die sich negativ auf die Fähigkeit eines Landes auswirken könnten, entweder mehr Kredite aufzunehmen und/oder mit den Zahlungen für Schulden, die es bereits schuldet, Schritt zu halten.

Konjunkturabschwünge, Perioden von Handelsschocks und natürlich die Abwertung einer lokalen Währung können die Liquidität eines Staates verheeren.

Ich habe kürzlich über die Probleme überschuldeter Staaten gesprochen, und wir haben über die beunruhigende Lage gesprochen, in der sich derzeit sogar die USA befinden. Falls Sie das noch nicht gelesen haben, ich habe einen ganzen Informationist-Newsletter darüber geschrieben.

Sie können es finden hier.

Aber zusammenfassend:

erhöhte Kreditkosten → Schulden wachsen schneller als erwartet → externe Nachfrage nach Schulden sinkt → Zinsen steigen stärker → Schuldenspirale → Zahlungsausfall

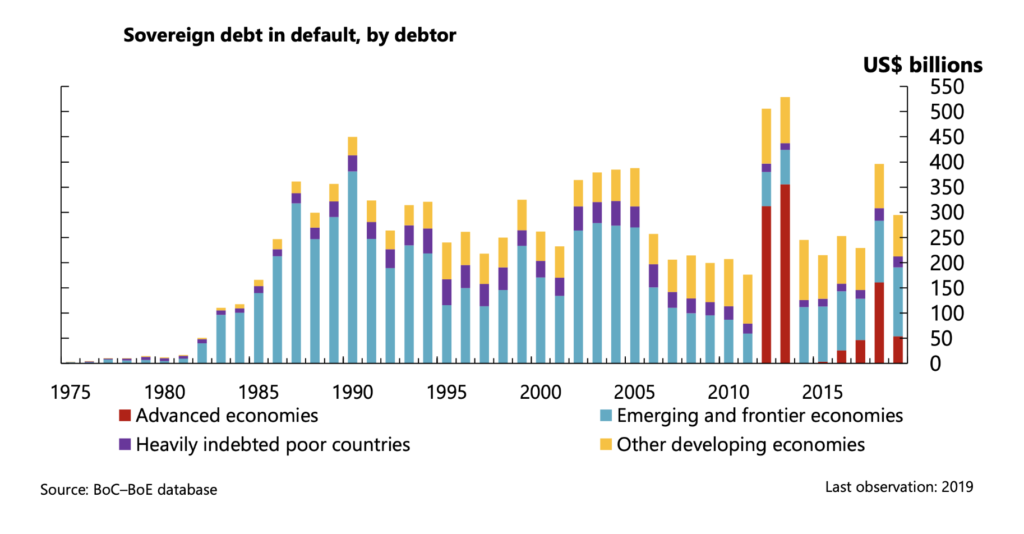

Und hier sind all die Milliarden von Dollar an Staatsbankrotten, gemessen von Mitte der 1970er bis 2019. Darin sind die jüngsten Staatsbankrotte Russlands und Sri Lankas nicht enthalten.

Die Quintessenz ist, dass es so etwas wie „risikofrei“ nicht gibt:

WEF

📜 Verlauf der Standardeinstellungen

Für diejenigen von uns, die in entwickelten Ländern leben und nicht alt genug sind, um sich an die globalen Zahlungsausfälle der Weltwirtschaftskrise zu erinnern, mag die Vorstellung von Staatsschuldenkrisen ein wenig fremd erscheinen.

Die Realität ist jedoch, dass Zahlungsausfälle von Staaten weitaus häufiger vorkommen, als uns vielleicht bewusst ist.

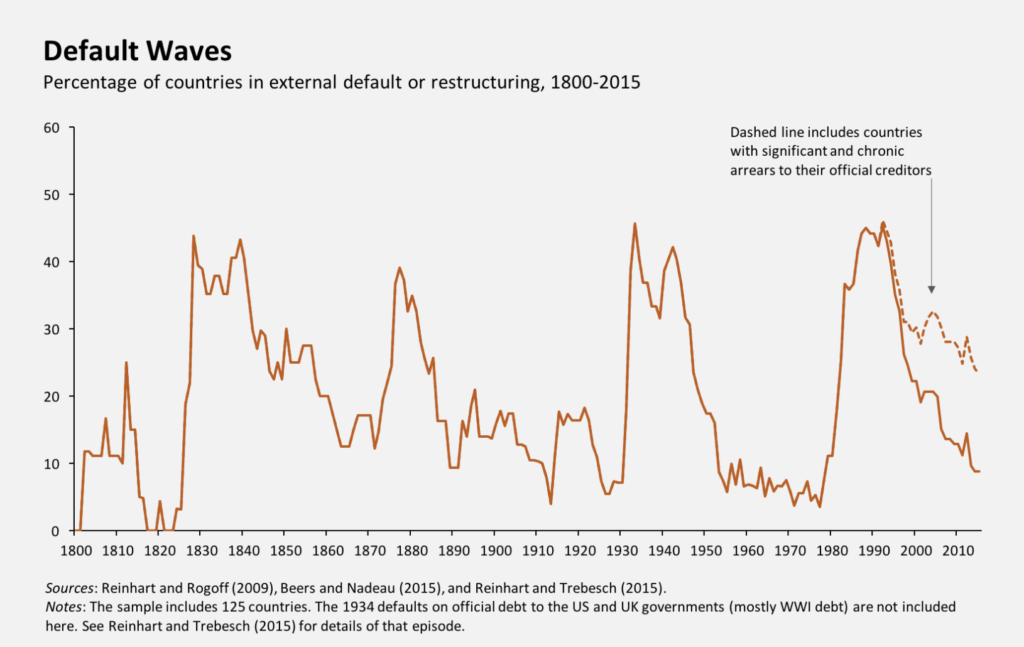

Nach Angaben des IMF, gab es in den letzten 200 Jahren vier Hauptausfallspitzen: die 1830er, die 1880er, die 1930-40er und die 1980er, in denen jeweils mehr als die Hälfte der Schwellenländer zahlungsunfähig waren.

Darüber hinaus war die Insolvenzwelle der Weltwirtschaftskrise in den 1930er und 40er Jahren global, und die Zahlungsausfälle der 1980er Jahre umfassten afrikanische und asiatische Entwicklungsländer.

WEF

An dieser Stelle ist es wichtig zu beachten, dass fortgeschrittene Länder weitaus seltener zahlungsunfähig werden, und Griechenland war 2012 das erste fortgeschrittene Land, das seit den 1960er Jahren eine vollständige Umschuldung durchführte.

Lassen Sie uns also durchgehen, was tatsächlich während eines Zahlungsausfalls passiert.

🤨 Was passiert bei einem Verzug?

Wie wir oben gelernt haben, können Länder, die mit Liquiditätsproblemen und der Möglichkeit der Unfähigkeit, Kupons auf ihre Schulden zu zahlen, konfrontiert sind, entweder warten, bis sie tatsächlich ausfallen, oder sie können Gespräche mit den Gläubigern (Eigentümern ihrer Schulden) aufnehmen, bevor dies geschieht.

Diese präventiven Restrukturierungen sind oft schneller, mit einer Verhandlungszeit von durchschnittlich 12 Monaten im Vergleich zu Restrukturierungen nach einem Ausfall, die durchschnittlich ~60 Monate dauern.

In jedem Fall münden die Verhandlungen aber letztlich in einen sogenannten Nachlassvertrag. Diese Umstrukturierung sieht einen neuen Zahlungsplan vor, der niedrigere Kapitalbeträge, niedrigere Zinszahlungen und/oder längere Laufzeiten beinhalten kann.

All dies bedeutet weniger Geld für die Gläubiger.

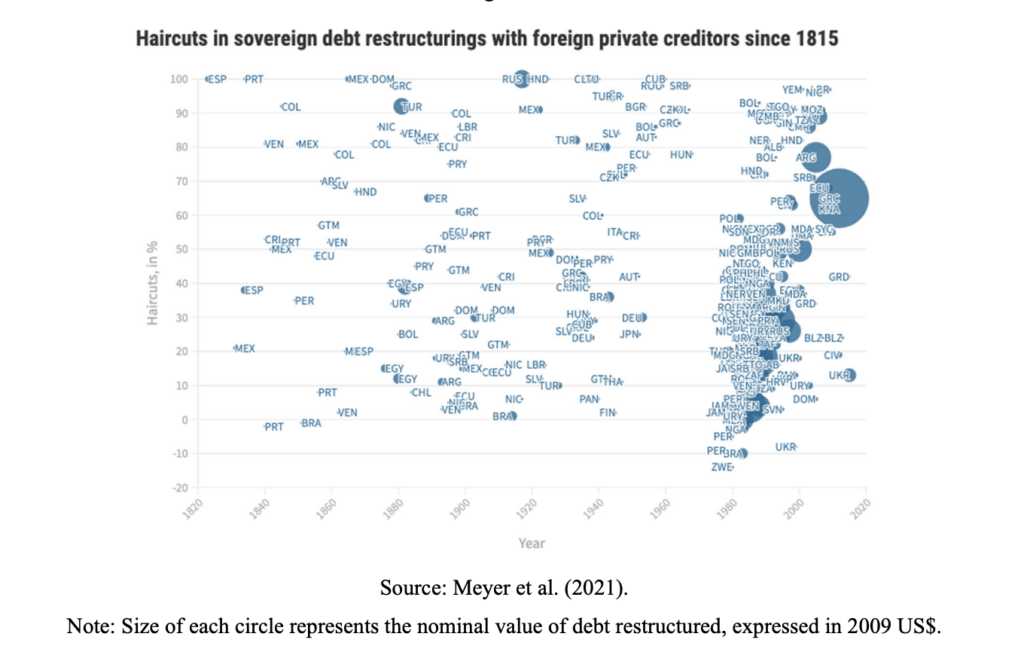

Der Haarschnitt.

Der Haircut ist im Grunde die prozentuale Differenz zwischen dem Wert der neuen Schulden und dem Wert der Schulden vor der Restrukturierung.

Um den Haircut zu berechnen, vergleichen Anleger den Barwert der neuen Schulden mit dem Nennwert der alten Schulden:

Haircut = 1 – Barwert der neuen Schulden / FV der alten Schulden

Beispiel:

Nehmen wir an, der ursprüngliche Nennwert einer griechischen Anleihe betrug 1,000 US-Dollar, und die umstrukturierte griechische Anleihe hat einen Barwert von 250 US-Dollar.

Haarschnitt = 1 – 250/1000 = 75 %

Mit anderen Worten, die Anleger nahmen einen Abschlag von 75 % auf die griechischen Schulden. Dies ist übrigens die tatsächliche Schätzung vieler Banken, da die Haircut-Spanne für griechische Anleihegläubiger in den meisten Fällen zwischen 73 % und 78 % lag.

In der folgenden Grafik sehen Sie die berechneten Haircuts der Staatsinsolvenzen seit 1815. Je höher in der Grafik, desto größer der Haircut (weniger wurden die Gläubiger letztendlich zurückgezahlt) und je größer der Kreis, desto größer die Staatsinsolvenz.

IMF

Nachdem ein Land einen Zahlungsausfall durchmacht, wird es wahrscheinlich durch erhöhte Kreditkosten aufgrund des wahrgenommenen erhöhten Risikos negativ beeinflusst. Oder schlimmer noch, das Land kann insgesamt unter Kapitalmarktausschluss leiden, insbesondere wenn die Umstrukturierung nach dem Ausfall erfolgte.

Das bedeutet, dass die Kapitalmärkte sie davon ausschließen, ihre Schuldtitel international zu begeben oder zu handeln. Offensichtlich eine große negative Auswirkung auf ein Land, das Kredite benötigt, und etwas, das für jedes Land um jeden Preis vermieden werden sollte.

😇 Wer ist am meisten gefährdet, der Nächste zu sein?

Wie Sie wissen und wie @BryanBSolstin in seinem obigen Tweet betont, hatten wir dieses Jahr bereits Zahlungsausfälle in zwei Entwicklungs- oder Schwellenländern, Russland und Sri Lanka, und es besteht eine zunehmende Wahrscheinlichkeit, dass wir in den kommenden Monaten weitere sehen werden.

Aber was ist mit entwickelten Ländern? Drohen in naher Zukunft ernsthaft Zahlungsausfälle?

Vielleicht haben Sie mich und zahlreiche andere in letzter Zeit über Europa sprechen gehört, und Tatsache ist, dass Länder in der südlichen Region Europas, nämlich Italien, Griechenland, Portugal und Spanien, schwache Bilanzen haben und einer zunehmenden Zahlungsausfallgefahr ausgesetzt sind.

Gründe dafür sind schlechtes Bilanzmanagement ihrer Zentralbanken mit Überschuldung, steigende Zinsen in der Region aufgrund der Inflation, erhöhte Rezessionsrisiken durch überhöhte Energiekosten sowie andere Faktoren.

Im Moment hat die Europäische Zentralbank (EZB) jedoch ein neues geldpolitisches Instrument namens Anti-Fragmentierungsinstrument eingeführt, um den Zusammenbruch und möglichen Zusammenbruch bestimmter Anleihemärkte zu verhindern.

Nämlich Italien und Griechenland.

Grundsätzlich kauft die EZB italienische und griechische Schuldtitel mit bestimmten Laufzeiten und zu bestimmten Renditen, um Liquidität bereitzustellen und die Kreditzinsen in diesen Regionen niedrig zu halten. Irgendwann werden jedoch andere verantwortungsbewusstere Länder in der EZB die weitere Subventionierung dieser angeschlagenen Volkswirtschaften scheuen und sich weigern, sie weiterhin zu unterstützen.

Deutschland wird eines Tages sagen, nicht mehr.

Und bald darauf werden Sie sehen, wie zwei, drei, vielleicht vier Staaten ihre Schulden nicht zurückzahlen.

Wenn das passiert, wird die EU faktisch auseinanderbrechen, es wird eine Ansteckung der Schulden dieser westlichen Länder geben, die sich auf andere ausbreitet, und wir werden höchstwahrscheinlich sehen, dass auch andere nichteuropäische Industrieländer mit ihren Schulden in Verzug geraten.

Japan? Kanada? Die Vereinigten Staaten?

Niemand weiß es mit Sicherheit, aber wie uns die Geschichte gezeigt hat und die Mathematik hinter der Staatsverschuldung und dem Einkommensniveau so gut wie sicher ist, werden sie es irgendwann tun.

Das ist es. Ich hoffe, Sie fühlen sich ein bisschen klüger, wenn Sie über Zahlungsausfälle von Staaten Bescheid wissen und wissen, was tatsächlich passiert, wenn sie auftreten.

Bevor Sie uns verlassen, können Sie gerne auf diesen Newsletter mit Fragen oder zukünftigen interessanten Themen antworten. Und wenn Sie tägliche finanzielle Einblicke und Kommentare wünschen, finden Sie mich immer auf Twitter!

✌️Sprechen Sie bald,

Hans

Großartiger Artikel. Frage aber. Ich hatte den Eindruck, dass Russland „zahlungsunfähig“ wurde, weil die USA ihre US-Staatsanleihen buchstäblich eingefroren hatten. Wie konnten sie bezahlen, wenn sie an der Zahlung gehindert wurden? Ehrliche Frage.

Wenn ich falsch liege, dann Entschuldigung.

Danke für diesen Artikel. Es hilft mir zu verstehen, wie das passiert. Wenn ein Land zahlungsunfähig wird, was passiert auf der Ebene des einzelnen Bürgers. Kürzlich habe ich gehört, dass die Menschen im Libanon keinen Zugang zu ihren Sparkonten haben und von Tag zu Tag Schwierigkeiten haben, es zu schaffen.