✌️ Willkommen zur neuesten Ausgabe von Der Informationist, der Newsletter, der Sie jede Woche in wenigen Minuten schlauer macht.

🙌 The Informationist nimmt ein aktuelles Ereignis oder ein kompliziertes Konzept und vereinfacht es für Sie in Stichpunkten und leicht verständlichem Text.

🧠 Klingt schlau? Füttern Sie Ihr Gehirn mit wöchentlichen Ausgaben, die direkt an Ihren Posteingang gesendet werden hier

Die heutigen Kugeln:

- Wer ist Volcker überhaupt?

- Was war Volckers Moment?

- Feiern wie im Jahr 1980?

- Was dann stattdessen?

Inspirierender Tweet:

Powell klang in seinem Interview auf der Währungskonferenz des Cato-Instituts sehr Volcker-artig. Risikoanlagen und die Wirtschaft bleiben in der Schusslinie. Die Talsohle bei den Aktien ist noch nicht erreicht, und das wird keine sanfte Landung.#RosenbergForschung

- David Rosenberg (@EconguyRosie) 8. September 2022

Wie David betont, hat der FED-Vorsitzende Powell in letzter Zeit Paul Volcker kanalisiert und dabei eine ziemlich restriktive Haltung beibehalten. Aber die Sache ist die, Jerome Powell ist kein Paul Volcker, und das sind nicht die 80er, Leute.

Lassen Sie uns das Wie und Warum durchgehen, sollen wir?

🧐 Wer ist eigentlich Volcker?

Zunächst einmal, wer ist dieser Paul Volcker-Charakter, von dem wir immer wieder hören? Wie ein Superheld der Federal Reserve oder so. Warum hören wir seinen Namen 40 Jahre nach seinem sogenannten Moment bei der Fed immer wieder?

Zunächst einmal war Paul Volcker Ökonom von Studium und Beruf, nachdem er an der Princeton School of Public and International Affairs, dann an der Harvard Graduate School of Public Administration und schließlich an der London School of Economics studiert hatte.

Sein erster Job war als Ökonom bei der Federal Reserve Bank of New York. Anschließend arbeitete er abwechselnd im US-Finanzministerium und bei der Chase Manhattan Bank, bevor er als Präsident der New York Fed zurückkehrte. Dann, nach siebenundzwanzig Jahren seiner beruflichen Laufbahn, wurde er zum Vorsitzenden der Federal Reserve ernannt.

Im Gegensatz dazu ist Jerome Powell, der derzeitige Fed-Vorsitzende, Rechtsanwalt und Politiker von Studium und Beruf, nachdem er Politik in Princeton und dann Jura in Georgetown studiert hat. Nach einigen Jahren als Gerichtsschreiber und dann als Anwalt wechselte er zu Fusionen und Übernahmen bei Dillion Read, einer New Yorker Investmentbank. Danach verbrachte Powell einige Zeit im US-Finanzministerium, wo er die Ermittlungen der Investmentbank Salomon Brothers leitete.

Immer noch Anwalt, kein Ökonom.

Dann wechselte er zurück in die Privatwirtschaft, arbeitete an Fusionen und Übernahmen und dann für einen selbst gegründeten Fonds. Powell drehte sich dann um (sehen Sie, was ich dort gemacht habe? 😉) und ging zurück nach DC, um für eine Denkfabrik zu arbeiten.

Zurück zur Politik.

Hier arbeitete Powell daran, den Kongress dazu zu bringen, die Schuldenobergrenze im Jahr 2011 anzuheben. Anschließend wurde er von Präsident Obama zum Federal Board Governor ernannt und übernahm 2017 das Ruder als Vorsitzender der Fed, nominiert von Präsident Trump.

Ok, jetzt haben wir eine Vorstellung von ihren Karriere- und Erfahrungsunterschieden, lass uns zurück zu Volcker und den 80ern kommen.

🤕 Was war Volckers Moment?

Stellen wir zunächst fest, dass Volcker nicht gerade ein Held, nicht weniger ein Superheld, für die US-Wirtschaft war. Lange bevor er seinen Moment hatte, war Paul Volcker einer von einer Handvoll wichtiger Berater von Präsident Nixon, der den USA im Jahr 1971 vorschlug, die Konvertibilität des USD in Gold auszusetzen.

Wir wurden offiziell vom Goldstandard genommen.

Dieser Schritt wurde als ein wesentlicher Beitrag zur anhaltenden Finanzmanipulation durch die Fed und damit zu potenziellen fiskalischen Problemen für die USA definiert.

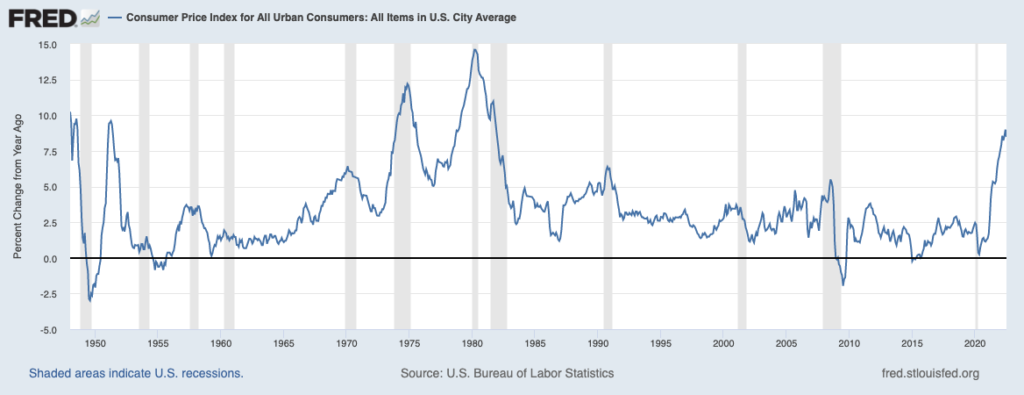

Blicken wir zurück in die 1970er Jahre, und wir sahen, wie sich viele dieser Probleme in der US-Wirtschaft manifestierten.

Sehen Sie, vor 1965 war die Inflation ziemlich stabil und bewegte sich um die 2 %. Aber die erhöhten Ausgaben der Regierung während des Vietnamkriegs führten dazu, dass die Inflation heiß wurde und über die magische Rate von 2 % kletterte. Als die USA dann den Goldstandard auflösten, begann es zu eskalieren. Mit dem Ölembargo der OPEC im Jahr 1973 vervierfachte sich der Gaspreis fast und die Inflation sprang in den zweistelligen Bereich, bevor sie sich in den nächsten Jahren auf etwa 7 % einpendelte.

Die Fed erhöhte die Zinsen schrittweise, um die Inflation zu bändigen, aber 1979 trieben die steigenden Energie- und Lebensmittelpreise die Inflation erneut auf das Niveau von 9 bis 10 % und erreichten einen Höchststand von fast 15 %.

Etwas Kontext.

Als Volcker 1979 den Vorsitz bei der Fed übernahm, lag das US-BIP bei 3.2 %, die Arbeitslosigkeit bei 6.0 % und die Inflation bei 11.3 %.

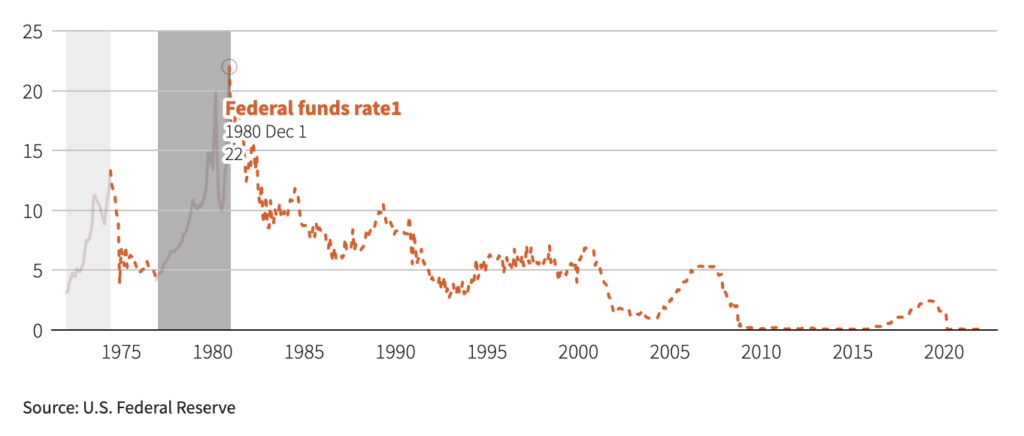

Um die Inflation zu bekämpfen, selbst wenn dies bedeutete, eine Rezession auszulösen, begann Volcker, den Leitzins der Fed Funds aggressiv anzuheben, und in einer Reihe von Erhöhungen, vorübergehenden Senkungen und weiteren Erhöhungen drückte er die Fed Funds Rate auf 20 %.

Wie Sie der nachstehenden Grafik entnehmen können, erreichte die effektive Fed Funds Rate (was der Markt tatsächlich vom Zielsatz einpreist) im Dezember 22 1980 %.

Fett gedruckt. Aggressiv. Wirksam.

Bis 1982 lag das BIP bei -1.8 %, die Arbeitslosigkeit bei 10.8 % und die Inflation bei 6.2 %.

Die Wirtschaft befand sich fest in einer Rezession, die Menschen protestierten gegen die Fed und die Preise beruhigten sich, also zog sich Volcker zurück und senkte die Zinsen erneut.

Der Volcker-Pivot.

Und 1983 lag das BIP wieder bei 4.6 %, die Arbeitslosigkeit bei 8.3 % und die Inflation bei 3.2 %.

Mission erfüllt.

Die Inflation ist seit den 1990er Jahren relativ unter Kontrolle geblieben und bewegt sich um die 2 bis 3 %-Marke.

Bis jetzt natürlich.

Angesichts eines prognostizierten BIP von 2.8 % im dritten Quartal, einer Arbeitslosigkeit auf einem historischen Tiefstand von 3.5 % und einer Inflation von 8.5 % fordern einige Leute einen weiteren Volcker-Moment. Eine Schockerhöhung der Zinsen durch den derzeitigen Fed-Vorsitzenden Powell, um der Stärke von Volcker zu entsprechen und die Herausforderung zu meistern, die Inflation ein für alle Mal zu zähmen.

Nicht so schnell, liebe Ökonomen. Denn heute ist nicht 1980, und das Ergebnis könnte absolut verheerend für die US-Wirtschaft sein und letztendlich das US-Finanzministerium zum Einsturz bringen.

Sehen wir uns als nächstes an, warum.

🥳 Feiern wie 1980?

Wenn Sie mir auf Twitter gefolgt sind und kürzlich The Informationist Newsletter gelesen haben, haben Sie gehört, wie ich eine Warnglocke über die schiere Höhe der Schulden läutete, die die USA in ihrer Bilanz haben. Zusammen mit sinkenden Einnahmen aus Kapitalerträgen und Körperschaftssteuern hat dies dem Finanzministerium ein hohes Defizit beschert, das es nur durch die Ausgabe zusätzlicher Schulden decken kann.

Um es einfach auszudrücken: Wir sind jetzt eine Nation, die auf Krediten aufgebaut ist. Zeitraum.

Als Referenz: 1980 betrug die US-Bundesverschuldung im Verhältnis zum BIP 30 %.

Heute sind es 125 %.

Da wir nicht mehr auf dem Goldstandard leben, hatten die Vereinigten Staaten praktisch keine Kontrolle über die Rate, mit der die Geldmenge erweitert werden kann. Mit anderen Worten, es kann nach Belieben Geld drucken. Und es kann endlos ausgeliehen werden.

Wenn Sie nichts über die US-Schuldenspirale gelesen haben, empfehle ich Ihnen dringend, sich nur ein paar Minuten Zeit zu nehmen, um sich über die prekäre Lage zu informieren, in der wir uns befinden hier.

Für die TL;DR-Crowd mache ich es Ihnen super einfach.

Die USA arbeiten ständig in einem Defizit. Wenn das Defizit wächst, gibt es einfach mehr Schulden aus, um die Lücke zwischen Einnahmen (Steuern) und Ausgaben (Ansprüche + Verteidigung + Sonstiges) zu schließen.

Ein Problem.

Mit steigenden Zinsen steigen auch die Kreditkosten. Um das aufs Papier zu bringen, hier ist die aktuelle US-Haushaltssituation, wie sie vom Congressional Budget Office (CBO) geschätzt wird:

4.8 Billionen Dollar Steuern – 3.7 Billionen Dollar Ansprüche – 800 Milliarden Dollar Verteidigung = 300 Milliarden Dollar übrig für Zinsausgaben

Aktueller Zinsaufwand für 30 Billionen US-Dollar an Staatsanleihen = 400 Milliarden US-Dollar

300B – 400B = -100B

(Hoppla)

Stellen Sie sich nun vor, Powell und die Fed würden hart, wirklich hart in Bezug auf die Inflation vorgehen. Stellen Sie sich vor, er würde die Zinsen erhöhen, ganz nach oben, wie Volcker es getan hat. Nehmen wir an, er hat die Zielrate auf 10 % erhöht.

Die jährlichen Zinskosten für die Ersetzung der derzeitigen Schulden in Höhe von 30 Billionen US-Dollar zu 10 % würden 3 Billionen US-Dollar betragen.

Das sind $2.7 Billionen über dem Budget. Und das noch vor einer massiven Reduzierung der Kapitalertragsteuereinnahmen durch den Marktcrash, den dies verursachen würde, sowie vor dem Einbruch der Körperschaftssteuern aufgrund gestiegener Kreditkosten und geringerer Rentabilität der Unternehmen.

Was noch schlimmer ist, das Finanzministerium müsste dann zusätzliche 2.7 Billionen US-Dollar an Schulden ausgeben, um diese Lücke zu schließen, und zwar zum neuen Zinssatz von 10 %.

In Wirklichkeit wären die Wiederbeschaffungskosten jedoch höher, da längere Laufzeiten höhere Zinssätze aufweisen würden als der Zielsatz der Fed Funds.

Offensichtlich wird es nie passieren.

Ok, was wäre wenn, da unsere Zinsen so lange so niedrig waren, dass wir vergleichbare prozentuale Zinserhöhungen anstelle absoluter prozentualer Erhöhungen zum Fed Funds-Zielsatz verwenden.

Im Moment sitzen wir bei 2.5 % am oberen Ende der Zielrate der Fed Funds.

Nehmen wir an, Powell macht das, was Volcker gemacht hat, und er verdoppelt das in zwei oder drei Wanderungen, bis zu 5 %. Und nehmen wir an, die durchschnittlichen Wiederbeschaffungskosten für Staatsanleihen würden dann 6 % betragen.

Das Ersetzen von Schulden in Höhe von 30 Billionen US-Dollar zu 6 % würde jährlich 1.8 Billionen US-Dollar an Zinsen kosten. Das sind 1.5 Billionen US-Dollar über dem Budget (denken Sie daran, dass derzeit nur 300 Milliarden US-Dollar für Zinsausgaben veranschlagt sind).

Auch dies ist wieder vor den reduzierten Steuereinnahmen für diesen Haushalt. In Wirklichkeit würden die Einnahmen weit unter dieser Schätzung liegen. Und dies auch, bevor die Fed kaum etwas von den 5.7 Billionen US-Dollar an Staatsanleihen verkauft hat, die sie in ihrer Bilanz für ihr QT-Programm hat.

Eine Erhöhung der Zinssätze um bis zu 5 % würde zu einer viel höheren Arbeitslosigkeit führen, den Hypotheken- und Wohnungsmarkt stark beeinträchtigen und die Fähigkeit der Verbraucher, ihre variabel verzinslichen Schulden zu bezahlen, erheblich beeinträchtigen. Vergessen Sie die sanfte Landung, wie Powell immer wieder sagt, dass er es will. Dies wäre ein Sturzflug der Wirtschaft, von dem es ein Jahrzehnt oder länger dauern könnte, sich davon zu erholen.

Unterm Strich wird es auch nicht passieren.

Denken Sie daran, Volckers Ansatz war schockierend und wurde in einer Reihe von Schritten im Laufe von fast drei Jahren durchgeführt. In diesem Zeitrahmen würde heute viel zu viel (fast 50 %) der US-Schulden fällig und müsste ersetzt werden.

Wenn Powell wirklich einen Volcker-Schock heraufbeschwören und die Zinsen auf das entsprechende Niveau von 1980 anheben und sogar zwei Jahre lang dort halten würde, würden die US-Wirtschaft, der US-Treasury-Markt und das US-Treasury selbst einfach zusammenbrechen.

🤨 Was dann stattdessen?

Aus meiner Sicht hat die Fed nur begrenzte Möglichkeiten. Powell kann die Zinsen gerade weit genug anheben, um hart gegen die Inflation zu wirken, ohne einen Marktcrash zu verursachen und dadurch die US-Steuereinnahmen zu belasten. Er kann noch zwei, vielleicht drei weitere Male steigen, aber nur bis zu einem Endzinssatz (endgültiger höchster Zinssatz dieses Zyklus) von höchstens etwa 3.5 bis 4 %.

Selbst wenn die Inflationsrate nicht auf das erklärte Ziel von 2 % zurückkehrt, könnte Powell einen Rückzieher machen, während er auf die Änderungsrichtung der Inflationsrate hinweist. Die Fed könnte eine laufende Inflationsrate von 3 bis 4 % einfach stillschweigend akzeptieren und den Sieg erklären.

Und dann wird er schnell das tun, was Volcker 1982 getan hat, aber diesmal muss er es früher tun. Stattdessen bis Ende 2023.

Er muss umschwenken und beginnen, die Zinsen wieder zu senken.

Warum?

Es ist nur Mathe, meine Freunde. Mathematik, die nicht zu Gunsten der Fed oder des Finanzministeriums ist.

Höhere Inflation können sie verkraften. Zumal es hilft, vergangene Schulden mit billigeren zukünftigen Dollars aufzublasen, um die Zinsen und das Prinzip abzuzahlen. Und außerdem ist das Letzte, was Powell will, die Wirtschaft in eine Depression zu stürzen und das ganze Schuldenhaus zum Einsturz zu bringen und die Kreditvergabe-Scharade zu beenden.

Was können Sie also als Investor tun?

Sie haben es schon einmal von mir gehört, ich denke, es ist wichtig, harte Gelder und Vermögenswerte zu besitzen, die ihren Wert über einen langen Zeitraum halten können. In diesen Zeiten der Unsicherheit ist es ratsam, etwas Bargeld zu halten, insbesondere wenn Sie kurzfristige Bedürfnisse haben, und sich für Value-Aktien zu entscheiden, wenn Sie am Markt bleiben möchten. Aber der Besitz von Gold, Silber und Bitcoin wird entweder in einem US-Finanzkrisen-/Hyperinflationsszenario helfen, oder viel wahrscheinlicher, wenn der Drehpunkt kommt und QE infinity beginnt.

Was wir alle erwarten, wird es schließlich.

Das ist es. Ich hoffe, Sie fühlen sich ein bisschen klüger, wenn Sie über Volcker und seinen Moment Bescheid wissen und wie sich 2022 von 1982 unterscheidet!

Bevor Sie uns verlassen, können Sie gerne auf diesen Newsletter mit Fragen oder zukünftigen interessanten Themen antworten. Und wenn Sie tägliche finanzielle Einblicke und Kommentare wünschen, finden Sie mich immer auf Twitter!

✌️Sprechen Sie bald,

Hans

Ich bin 63 Jahre alt, also lebte ich die Amtszeit von Paul V. Er scheint zusammen mit Jimmy Carter die letzten Leute in dieser Position zu sein, die das Richtige statt des politisch Zweckmäßigen getan haben. Sie tun gut daran, die 1970er und 1980er Jahre zu studieren. Als ich in den frühen 1980er Jahren meinen College-Abschluss machte, machte ich mir Sorgen, Arbeit zu finden (zweistellige Arbeitslosigkeit) und mir das Leben leisten zu können (zweistellige Inflation). Es kann wieder passieren. Die FED und die Bundesregierung (außer ein paar Jahren in den späten 1990er Jahren) waren nicht fiskalisch verantwortlich. Wir müssen diese Situation ändern und anfangen, Menschen zu wählen, die dem Land dienen wollen, anstatt sich selbst.