✌️ Willkommen zur neuesten Ausgabe von Der Informationist, der Newsletter, der Sie jede Woche in wenigen Minuten schlauer macht.

🙌 The Informationist nimmt ein aktuelles Ereignis oder ein kompliziertes Konzept und vereinfacht es für Sie in Stichpunkten und leicht verständlichem Text.

🧠 Klingt schlau? Füttern Sie Ihr Gehirn mit wöchentlichen Ausgaben, die direkt an Ihren Posteingang gesendet werden hier

Die heutigen Kugeln:

- Was ist ein Repo?

- Was ist ein Reverse-Repo?

- Fed-Fonds, Tagesgeldsatz, Diskontsatz … was ist der Unterschied?

- Was sind die anderen Arten von Repos?

- Kontrahentenrisiken von Repos

Inspirierender Tweet:

*Das Overnight-Repo-Repo der Fed liegt wieder über >1.8 Billionen Dollar – das höchste Niveau seit Jahresbeginn

Dies ist von Bedeutung, da es zeigt, dass die Banken in Vermögenswerten mit Nullrendite (Cash) ertrinken, während sie durch das jahrelange QE der Fed auf höher rentierende Vermögenswerte (Anleihen) verzichten

Dies ist im Grunde eine Liquiditätsfalle pic.twitter.com/68qD1vuaTO

– Adem Tumerkan (@RadicalAdem) 19. April 2022

Sie haben zweifellos die Begriffe gehört Repo und Reverse Repo in den letzten Monaten herumgeworfen, sowohl beiläufig als auch manchmal, was darauf hindeutet, dass der Markt eine tiefere Bedeutung hat als nur die Zahlen selbst.

Wie Adem hier betont, deuten die Zahlen darauf hin, dass derzeit zu viel Liquidität (überschüssiges Bargeld) im System vorhanden ist und es keine guten Stellen dafür gibt.

Wie genau kommt er darauf? Das hat alles mit dem Tagesgeldmarkt zu tun. Wenn Ihnen das absolut nichts bedeutet, keine Sorge, wir klären hier alles für Sie.

🤝 Was ist ein Repo?

Einfach gesagt, a Repo ist ein Pensionsgeschäft zwischen zwei Parteien. Der Begriff kann in vielen verschiedenen Arten von Transaktionen verwendet werden, aber wir hören ihn am häufigsten, um die Bedeutung von Transaktionen zu beschreiben, die bei den Offenmarktgeschäften von US-Treasuries getätigt werden.

Okay, was bedeutet das?

Wenn Banken Barmittel benötigen, um kurzfristige Verbindlichkeiten abzudecken, können sie grundsätzlich US-Treasuries, die sie in ihrer Bilanz halten, an die Federal Reserve (gegen Barzahlung) verkaufen, mit der Vereinbarung, sie 24 bis 48 Stunden später zu einem etwas höheren Kurs zurückzukaufen Preis. Die Differenz zwischen dem, was die Bank erhalten hat, und dem, was sie zurückzahlt, wird als berechnet Diskontsatz, oder die Kosten für diese „Übernacht“-Kredite direkt von der Fed.

Der von der Fed gesponserte Markt für Übernachtkredite mit Repos und Reverse Repos wird als The bezeichnet vorübergehender Offenmarktbetrieb, und alle Käufe und Verkäufe werden vom Open Market Trading Desk der New York Fed (the Desk).

Wie Sie sehen können, verwenden Banken Repos, wenn sie kurzfristig Bargeld benötigen, wodurch zusätzliches Bargeld in das System eingespeist wird. Ihre nächste logische Frage könnte also lauten: Was ist, wenn zu viel Bargeld im System ist?

Nun, da ist es Reverse Repos ins Spiel kommen und was wir als nächstes behandeln werden.

🤲 Was ist ein Reverse Repo?

Ähnlich wie bei einem Repo-Geschäft, bei dem die Bank US-Staatsanleihen an die Fed verkauft, wird bei einem Reverse Repo die Bank Einkäufe US-Treasuries von der Fed.

Warum um alles in der Welt würden sie das tun?

Einfach. Wenn Banken zu viel Bargeld in ihren Bilanzen haben, wenn tatsächlich zu viel vorhanden ist Liquidität im System verwenden sie Reverse Repos auf dem Tagesgeldmarkt einen nominalen Zinssatz für dieses Geld zu generieren.

Dies ist bekannt als Parken von Bargeld bei der Fed.

Sie tun dies in Zeiten, in denen es an Möglichkeiten mangelt, Zinsen auf ihr vorhandenes Bargeld zu erwirtschaften, und längerfristige Anlagen in Anleihen oder andere Wertpapiere für sie zu riskant sind für die Rendite, die sie mit diesen Wertpapieren erzielen können. Dies geschieht, wenn die Fed eine quantitative Lockerung (QE) durchführt, dh Wertpapiere auf offenen Märkten kauft, um dem System Liquidität zuzuführen und die Zinssätze zu halten künstlich niedrig. Und wenn die Zinssätze zu niedrig sind, zahlen US-Treasuries und andere festverzinsliche Wertpapiere nicht genug Zinsen, damit die Banken das Risiko eingehen könnten, sie mit ihren überschüssigen Barmitteln zu kaufen und zu halten.

Nämlich in Adems Tweet oben:

„… Banken ertrinken in Vermögenswerten mit Nullrendite (Cash), während sie durch jahrelanges QE der Fed auf höher rentierende Vermögenswerte (Anleihen) verzichten.“

Also parken sie das Geld bei der Fed und nutzen stattdessen das Reverse-Repo-Fenster. 1.8 Billionen US-Dollar wert, um genau zu sein.

🧩 Fed-Fonds, Tagesgeldsatz, Diskontsatz … was ist der Unterschied?

Während der Preis und die Funktion ähnlich sind, gibt es einige wichtige Unterschiede zwischen diesen Sätzen, die wir regelmäßig in der Finanzsprache hören. Lassen Sie uns sie also schnell definieren.

Erstens legt die Federal Reserve (die Fed) fest, was die genannt wird Leitzins (Fed Funds), und darauf beziehen sich Powell und andere Fed-Vorsitzende, wenn sie über Zinserhöhungen oder -senkungen sprechen. Dies ist ein Zielzinssatz, den die Fed für Banken festlegt, damit sie sich gegenseitig Gebühren für die Kreditaufnahme und -vergabe über Nacht in Rechnung stellen.

Wenn Wells Fargo beispielsweise über Nacht etwas Liquidität benötigt, kann es sich Geld von JP Morgan leihen und es mit Zinsen zurückzahlen, wobei der Fed Funds-Zinssatz als Grundlage für diesen Leihzinssatz verwendet wird. Dies wird auch als Tagessatz bezeichnet.

Das Diskontsatz, die Zinsen, die von der berechnet oder bezahlt werden Fed-Schalter bei Offenmarktgeschäften normalerweise etwas höher als der Fed Funds- oder Overnight-Satz angesetzt. Der Grund dafür ist, dass die Fed die Banken ermutigen möchte, sich gegenseitig Geld zu leihen und zu verleihen, bevor sie sich für Liquiditätszwecke oder -bedarf an den Fed Desk und die Offenmarktoperationen wenden.

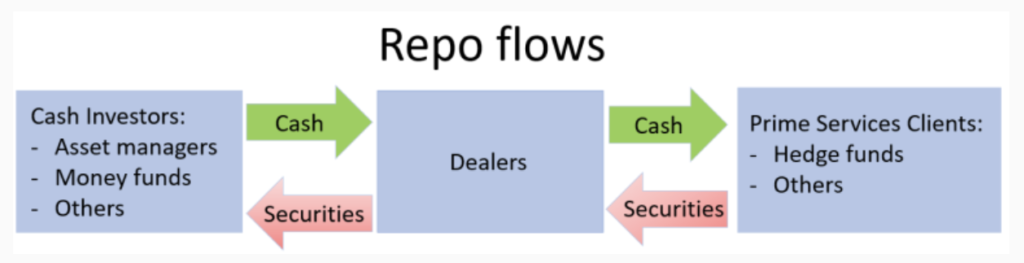

💵 Was sind die anderen Arten von Repos?

Obwohl wir am häufigsten Statistiken sehen, die mit der Fed und Offenmarktgeschäften zu tun haben, finden Repo- und Reverse-Repo-Geschäfte häufig zwischen zwei unabhängigen Parteien statt, die die Fed nicht einschließen. Diese Transaktionen umfassen in der Regel Geldmarktfonds, große Hedgefonds und andere Vermögensverwalter, die einen unabhängigen Händler wie JP Morgan oder die Bank of New York einsetzen, um die Transaktion zu erleichtern.

Natürlich bringen Zwei-Parteien-Transaktionen außerhalb des Fed-Desks ein erhöhtes Risiko mit sich, das wir bei den Offenmarktgeschäften der Fed nicht sehen. Nämlich Kredit or Gegenparteirisiko.

🧐 Kontrahentenrisiken von Repos

Wenn Repos die Fed nicht einbeziehen und zwischen zwei Parteien, z. B. Banken, Hedgefonds oder Vermögensverwaltern, abgewickelt werden, besteht das größte Risiko darin, dass der Verkäufer nicht in der Lage oder nicht bereit ist, die Wertpapiere zum vereinbarten Fälligkeitsdatum vom Käufer zurückzukaufen. Natürlich kann der Käufer des Repos dann die als Sicherheit akzeptierten Wertpapiere liquidieren, aber der Preis hat sich möglicherweise genug bewegt, um sogar über Nacht einen Verlust zu verursachen.

Und was ist das Repo-Markt-Katastrophenszenario?

Wenn sich die Anleihekurse plötzlich so weit bewegen, dass eine oder mehrere große und stark fremdfinanzierte Gegenparteien ausfallen, ist es möglich, dass dann eine Ansteckung einsetzt – die Ausbreitung negativer Folgen von einer Bilanz zur anderen, was zu einem starken und unerwarteten Anstieg der Übernachtungspreis. Dies könnte in Verbindung mit der quantitativen Straffung (Quantitative Tightening, QT) der Fed und dem Verkauf von Wertpapieren auf dem offenen Markt, um Liquidität aus dem System zu entfernen, als Katalysator für einen Zusammenbruch des Repo-Marktes dienen.

Wahrscheinlich? Nein. Aber auf jeden Fall möglich, insbesondere wie komplex und vernetzt unser Finanzsystem ist und wie sehr die Fed die Märkte weiterhin durch monetäre Interventionen manipuliert.

Die offensichtliche Heilung für diese Art von Situation?

Die Fed stoppt ihr QT-Programm und springt als Vermittler ein, um erneut Liquidität zu sichern. Mehr Intervention und Manipulation, was die Notwendigkeit eines Systems und einer Währung unterstreicht, die dezentralisiert und nicht manipulierbar sind.

Die langfristige Antwort?

Bitcoin. Unveränderlich, vollständig dezentralisiert und antiinflationär mit einem auf 21 Millionen Münzen begrenzten Gesamtangebot ist es eine so perfekte Geldform, die jemals geschaffen wurde. Und es ist die ultimative Versicherung gegen einen totalen Fiat-Zusammenbruch, wie in diesem Thread hier beschrieben:

Als Risikohändler mache ich mir immer Sorgen über „Tail-Risiken“.

Und #Bitcoin Absicherungen gegen das größte Tail-Risiko, dem wir je in der Geschichte der modernen Finanzwelt begegnet sind:

Ein totaler Zusammenbruch der Fiat-Währungen.

Wie? Lass es uns hier schön und einfach aufschlüsseln 👇🧵

- James Lavish (@jameslawisch) 15. Februar 2022

Das ist es. Ich hoffe, Sie fühlen sich etwas klüger, wenn Sie über Repos und Reverse Repos Bescheid wissen, und die Märkte für Übernachtkredite sind für Sie kein Rätsel mehr.

Wie immer, zögern Sie nicht, auf diesen Newsletter mit Fragen oder zukünftigen interessanten Themen zu antworten!

✌️Sprechen Sie bald,

Hans