In einem meiner vorherigen Artikel habe ich über Inflation gesprochen und erklärt, wie die Inflation unsere Kaufkraft untergräbt. Mit der Zeit verlieren unsere Dollars ihren Wert und kaufen uns immer weniger Sachen. Wenn Sie eine Zusammenfassung dazu wünschen, klicken Sie bitte hier.

In diesem Artikel habe ich Bedenken darüber geäußert, dass die Zinssätze nicht mehr wie früher die Rolle des Inflationsschutzes spielen. Ohne ein angemessenes Zinsniveau geht unsere Währung real zurück, sobald wir die Inflation einkalkulieren. Wir hören oft Dinge wie „Die Reserve Bank hält den Leitzins bei 0.5 %“, aber was bedeutet das eigentlich? Wenn sie Cash-Rate sagen, ist das dasselbe wie Zinssatz, Treasury-Zinssatz oder Realrendite? Es ist leicht zu verstehen, warum der Durchschnitts-Joe verwirrt seine Hand-Ups in die Luft wirft. Wirklich, für die meisten Leute, die ich kenne, Arbeitnehmer mit mittlerem Einkommen, ist alles, was uns interessiert, unsere Hypothekenzinsen, aber das Kaninchenloch ist tiefer, als die meisten von uns glauben.

Ich bin heute nicht wirklich hier, um über Hypothekenzinsen zu sprechen, obwohl ich sie kurz ansprechen werde, um einige der Unterschiede zwischen den oben hervorgehobenen Begriffen zu veranschaulichen, bin ich mehr daran interessiert, Ihnen einen Einblick in die Zinsen für Staatsanleihen zu geben und warum sie wichtig sind. Wir müssen ein gutes Verständnis von Anleihen bekommen. Anleihen spielen eine wesentliche Rolle im globalen Finanzwesen, insbesondere US-Staatsanleihen und die damit verbundenen US-Staatsanleihensätze. Viele der Schlüsselterminologien und Erkenntnisse aus diesem Artikel sind gleichermaßen auf andere Staatsanleihen übertragbar, beispielsweise solche von souveränen Nationen mit souveränen Währungen wie Australien, Neuseeland, Kanada und Großbritannien. Wir werden uns diese Schlüsselterminologie im Detail ansehen, die Renditen aufschlüsseln und untersuchen, wie die FED die Renditen mit Quantitative Easing kontrolliert.

Ich werde in diesem Artikel zeigen, warum uns die globale Verschuldung in die Enge getrieben hat und warum die Zinssätze die größte Bedrohung für das Platzen dieser massiven Schuldenblase darstellen. Wir werden uns ansehen, warum die FED und die Zentralbanken (einschließlich der Reserve Bank of Australia) so wild darauf sind, das System über Wasser zu halten. Ich hoffe, durchgängig hervorzuheben, wie diese Politik die Reichen reicher macht und gleichzeitig die Mittelschicht aushöhlt.

US-Staatsanleihe

Aufschlüsselung der Terminologie

Lassen Sie uns etwas Terminologie aus dem Weg räumen.

Fesseln. Der einfachste Weg, eine Anleihe zu verstehen, besteht darin, sie sich als Darlehen vorzustellen. Wenn Regierungen oder Unternehmen Geld leihen wollen, gehen sie (normalerweise) nicht zu einer Bank wie du und ich, sie gehen zum Anleihenmarkt. Sie geben Anleihen aus, auf das Versprechen, die zurückzuzahlen Haupt- (der geliehene Betrag) zum Zeitpunkt der Fälligkeit (am Ende der vereinbarten Laufzeit) und sie zahlen in festgelegten Abständen einen Coupon (Zinssatz).

Wenn eine Regierung eine Anleihe ausgibt, nennt man sie a Schatzobligation. Treasury-Zinssätze sind also der Kupon/Zinssatz, den der Staat an den Inhaber der Anleihe zahlen muss. Diese Treasury-Zinsen sind die Kapitalkosten für die Regierung. In einem normalen, freien und offenen Markt würden die Treasury-Zinssätze der Regierung durch das Angebots-/Nachfragegleichgewicht bestimmt, das wir in anderen Artikeln besprochen haben. Das heißt, wenn die betreffende Regierung ein riskanter Kreditnehmer war (wie wir auch, haben Regierungen Bonitätsratings), ist die Nachfrage der Märkte, diese Anleihen zu kaufen, möglicherweise gering, was bedeutet, dass niemand diese Anleihen kaufen möchte, und die betreffende Regierung müsste es tun Erhöhen Sie den angebotenen Gutschein, um die Leute zum Kauf zu verleiten. In einem freien und offenen Markt würde dieses Niveau bald gefunden werden, da die Kreditgeber den Zinssatz finden, den sie für die Übernahme des Risikos benötigen würden. Wenn Sie dem nicht ganz gefolgt sind, fürchten Sie sich nicht, wir werden es bald wieder aufgreifen, um das Konzept hoffentlich ein wenig schmackhafter zu machen.

Cash-Rate. Es gibt einen Unterschied zwischen dem Treasury-Satz, wie wir ihn oben definiert haben, und dem Cash-Satz, den wir manchmal in den Nachrichten hören. Wenn wir hören: „Die Reserve Bank sagt, dass sie die Zinsen bei 0.5 % halten“. Worauf sie sich beziehen, ist die Cash-Rate. Dies ist nicht mit dem Treasury-Zinssatz zu verwechseln. Der Cash-Rate ist der Zinssatz, zu dem Banken Geld leihen, entweder untereinander oder von der Reserve Bank. Dies sind die Basiskapitalkosten für Banken und der Basiszinssatz für den Zinssatz für Ihr Eigenheim und die Zinssätze, die Sie mit Ihren Einlagen bei der Bank verdienen.

Zinsen an und für sich sind ein allgemeiner Begriff, der das Konzept der Kapitalkosten beschreibt. Mit anderen Worten, wie viel kostet mich ein Kredit? Zinssätze selbst erfordern mehr Kontext, wenn man über sie spricht, sie können gleichermaßen über Cash-Zinsen, Treasury-Zinsen, Zinsen für Unternehmensanleihen, Festgeldzinsen, Zinsen für Wohnungsbaudarlehen usw. usw. sprechen.

Unternehmensanleihen. Wie wir bei Staatsanleihen gesehen haben, können Unternehmen auch Anleihen ausgeben, die als Unternehmensanleihen bezeichnet werden. Wenn Unternehmen wachsen oder expandieren wollen, können sie zu einer Bank wie you and me gehen und der Bank Zinsen zahlen, oder sie können Anleihen zu ihren eigenen Bedingungen ausgeben und den Markt entscheiden lassen. Sie funktionieren sehr ähnlich wie eine Staatsanleihe.

Schauen wir uns ein Beispiel an, damit wir ein paar relevantere Begriffe identifizieren können.

Der Antique Guitar Store Pty Ltd von EG Dazza begibt eine Reihe von Anleihen im Wert von 10,000 USD mit einem vierteljährlich gezahlten Kupon von 6.5 % und einer Laufzeit von 10 Jahren. Das heißt, sie leihen sich 10,000 $ für jede Anleihe, die sie ausgeben, sie zahlen 6.5 %/Jahr Zinsen, die alle 3 Monate gezahlt werden, und am Ende der 10-jährigen Laufzeit zahlen sie dem Inhaber dieser Anleihe die ursprünglichen 10,000 $. Bei Emission hat diese Anleihe eine Rendite von 3 %.

Schlüsselbegriffe, die wir aus dem obigen Beispiel erkennen können:

- Kapital/Nennwert/Nennwert — der Betrag, der bei Fälligkeit gezahlt wird ($10,000)

- Coupon Wert — Höhe der gezahlten Zinsen (6.5 % jährlich)

- Coupondaten — Wenn die Kuponzinsen gezahlt werden, sind halbjährlich oder jährlich üblich (im obigen Beispiel vierteljährlich)

- Das Fälligkeitsdatum — Das Datum, an dem der Nennwert an den Inhaber ausgezahlt wird (in diesem Beispiel 10 Jahre ab Ausstellungsdatum).

- Ausbeute — Die Rendite, die wir aus dem Eigentum erhalten, als Maß für die erwartete Rendite im Vergleich zum gezahlten Preis. Wir werden dies später im Detail besuchen.

Mama! Woher kommen Anleihen?

Wenn eine Staats- oder Unternehmensanleihe emittiert wird, werden die Anleihen normalerweise auf dem Primärmarkt (z. B. Investmentbanken usw.) gehandelt. Investmentbanken und Primärhändler nehmen an diesen primären Anleihemarktauktionen teil (sorry, kein durchschnittlicher Joe ist erlaubt) und sie bekommen den ersten Crack an der Beute. Nach dem Kauf können sie bis zur Fälligkeit der Anleihe gehalten werden, wo der Inhaber einfach den Coupon abholt. Oder diese Händler verkaufen die Anleihen auf dem Sekundärmarkt zwischen anderen Banken, Institutionen, Fonds und Privatanlegern. Auf dem Sekundärmarkt kommen Anleihekurse ins Spiel und wir müssen anfangen, über Renditen nachzudenken. Ich komme bald zu den Erträgen, das verspreche ich.

Woher kommen Staatsanleihen?

Wie bereits erwähnt, handelt es sich bei Staatsanleihen um von der Regierung ausgegebene Schuldtitel. Sie geben Schulden aus, damit sie sie ausgeben können. Wenn sie mehr ausgeben, als sie aus Steuereinnahmen einnehmen, nennen sie das ein Haushaltsdefizit, aber irgendwo muss dieses Geld herkommen. Schauen wir uns unseren bevorzugten monetären Degenerierten an, die USA von A. Wenn die US-Regierung Geld ausgeben will, gehen sie und schauen in die Keksdose und stellen (meistens) fest, dass sie leer ist. Sie gehen dann zum Rentenmarkt, um sich etwas zu leihen. Uncle Sam ist „immer gut dafür“, also gibt es (normalerweise) eine Nachfrage nach ihren Schulden. Das heißt, es gibt normalerweise eine lange Liste von Banken und Nationen, die darauf warten, die US-Regierungswährung zu verleihen. Wieso den? Da sie niemals mit ihren Schulden in Verzug geraten, können sie immer mehr drucken, sodass es als sicherer Hafen für Investitionen gilt. Bitte lesen Sie meinen Artikel über Fiat Currency, um zu verstehen, wie die USA so viel drucken können, wie sie möchten (und so viel drucken, wie sie möchten, dies ist der Schlüssel zu einer ganzheitlichen Sicht auf Finanzen).

Ich habe gerade erwähnt, dass es „normalerweise“ Nachfrage gibt, abgesehen von der Tatsache, dass sie nicht ausfallen, aber woher kommt diese Nachfrage sonst noch? Die USA haben massive Defizite durch Importe (das heißt, sie importieren mehr Waren als sie exportieren). Dies bedeutet effektiv, dass sie viele USD in andere Länder exportieren. Andere Länder wie zum Beispiel China haben im eigenen Land wenig Verwendung für USD, da sie ihre eigene Fiat-Währung haben. Das bedeutet, dass China entweder auf großen Haufen wertloser USD sitzt, die sie nicht verwenden können, oder sie können diese zurück in die USA investieren, indem sie US-Staatsanleihen kaufen, für die sie einen Gutschein für ihre Probleme erhalten. (Zumindest war dies der Fall, China investiert jetzt USD in ausländische Infrastrukturprojekte und hat 2021 sehr geringe Käufe von US-Staatsanleihen, aber sie waren einst einer der größten Käufe von US-Schulden). Aufgrund dieser USD-Exporte besteht in der Regel eine hohe Nachfrage nach US-Treasuries, da die Länder ihre USD im Austausch gegen den Kupon zurückgeben. Diese Nachfrage nach US-Schulden trägt dazu bei, die Zinssätze zu drücken. Wenn wir dies in einfacher Angebots-Nachfrage-Ökonomie betrachten, müssen die USA nicht versuchen, irgendjemanden mit attraktiven Zinssätzen auf ihren Kupon zu locken, wenn es eine Nachfrage nach US-Schulden gibt. Sollte sich diese Situation umkehren und die Nachfrage nach US-Schuldtiteln zurückgehen, müssten die USA die Zinssätze erhöhen, um diese Schulden für Kreditgeber attraktiver zu machen.

Ein Schuldenproblem und ein Zinsproblem in einem

Die Welt befindet sich in einer massiven Schuldenblase. Den USA geht es zweifellos schlecht, aber nicht vielen Nationen geht es nicht gut. Die Gesamtverschuldung der USA zum Zeitpunkt der Erstellung dieses Artikels im Juni 2021 beträgt ~28.42 Billionen USD (siehe Abbildung 1). Das ist eine phänomenal große Zahl. Wir werfen „Billionen-Dollar-Ausgaben“ herum, als ob es heutzutage nichts bedeutet. Die Zahl „eine Billion“ ist für das menschliche Gehirn fast zu groß, um sie zu verstehen. Wenn Sie bis zu einer Billion zählen wollten, indem Sie um 1 Ziffer pro Sekunde aufwärts zählen, müssten Sie um 29,000 v. Chr. Mit dem Zählen beginnen. Wenn Sie 1 Million US-Dollar pro Tag verdienen könnten, würden Sie 2739 Jahre brauchen, um 1 Billion US-Dollar zu sparen (versuchen Sie nicht, es mit Ihrem eigenen Lohn auszurechnen, das wird Sie nur deprimieren). Ich möchte dies hervorheben, um die Tatsache hervorzuheben, dass sich die USA es sich einfach nicht leisten können, dass die Zinssätze vom derzeitigen Niveau aus zu hoch werden. Je höher die Zinssätze steigen, desto höher würden die Bedienungskosten für ihren massiven Schuldenberg werden. Dies hätte eine noch größere lähmende Wirkung auf ihre ohnehin schon gigantische Schuldenproblematik.

Abbildung 1. Die US-Schuldenuhr https://www.usdebtclock.org/

Aber auf der anderen Seite des Hochzinsarguments, was passiert, wenn die Zinsen so niedrig werden, dass die Nachfrage nachlässt? Das heißt, was ist, wenn der Kupon, den die USA für ihre Schulden zahlen, so niedrig wird, dass die Kreditgeber keinen Wert mehr darin sehen, die Anleihen zu halten? Wenn Kreditgeber kein Interesse mehr an Zinssätzen von 1 % haben, suchen sie nach alternativen Anlagen (siehe z. B. China und seine „Belt and Road“-Initiative). Aber wenn die Nachfrage weg ist, sind die USA gezwungen, die Zinssätze zu erhöhen, um Kreditgeber anzuziehen, richtig? Aber wir haben gerade gesehen, dass die USA es sich nicht leisten können, dass die Zinssätze zu hoch werden, weil die Kosten für den Schuldendienst sie noch weiter in die Schuldenfalle stürzen werden. Sie sind bereits in einem Loch, aus dem sie nicht mehr herauskommen.

Um es noch einmal zu wiederholen: Wenn die Nachfrage nach US-Staatsanleihen nachlässt, belastet dies die Zinssätze. Höhere Zinssätze belasten nicht nur die Regierung und ihre Fähigkeit, Schulden zu bedienen, sie üben Druck auf die Zinssätze von allem aus, und dies kann erhebliche Auswirkungen auf die Märkte und die Wirtschaft als Ganzes haben.

Der US-Treasury-Satz gilt als risikofreie Rendite. Warum gilt es als risikofrei? Denn wie ich bereits betont habe, werden die USA (theoretisch) niemals mit ihren Schulden in Verzug geraten. Sie betreiben eine Fiat-Währung, die durch nichts gedeckt ist. Wir haben seit den 70er Jahren einen Fiat-Währungsstandard. Sie können und werden einfach mehr Geld drucken, wenn die Fälligkeit ihrer Anleihen naht. Im Jahr 2021 „drucken“ sie es nicht einmal mehr, sondern fügen ihrem Buchhaltungssystem nur noch ein paar Nullen hinzu. Einfach. Da sie also niemals mit ihren Schulden in Verzug geraten (zumindest real gesehen ist Inflation eine ganz andere Seite dieses Arguments, aber vorerst ……), gelten ihre Schulden als risikofrei.

Da das US-Schatzamt als risikofreie Rendite gilt, wird es zum Maßstab, an dem so ziemlich jedes andere Finanzinstrument gemessen wird. Genauer gesagt, wenn Unternehmen ihre Anleihen ausgeben, sind sie gezwungen, mit der Regierung um Kapital zu konkurrieren (um das Kapital der Kreditgeber zu konkurrieren). Aber Unternehmen gelten nicht als risikofrei wie eine Regierung, die eine Lizenz zum Drucken von Währungen hat. Unternehmen, die ihre Finanzen schlecht verwalten, werden häufig insolvent. Diese Unternehmen werden liquidiert, was bedeutet, dass alles, was verkauft werden kann, verkauft wird, um Schuldner und Gläubiger auszuzahlen. Zum Glück für Anleihegläubiger gehören sie zu den Ersten, die bezahlt werden (zumindest vor den Aktionären). Aber wie so oft verfügt ein gescheitertes Unternehmen nicht immer über genügend Vermögenswerte, um es zum Nennwert zu liquidieren (was bedeutet, dass die Inhaber von Anleihen leer bleiben). Wenn Sie also Kredite an ein Unternehmen statt an das US-Finanzministerium vergeben, gehen Sie ein Risiko ein, und Sie möchten für dieses übermäßige Risiko, das Sie eingehen, belohnt werden. Es ist dann nicht unvernünftig, dass Sie einen höheren Kuponsatz verlangen als den der US-Staatsanleihe. Es wäre in der Tat sehr selten, neu ausgegebene Unternehmensanleihen mit Kupons zu sehen, die niedriger sind als der Treasury-Zinssatz, und noch seltener, einen Käufer für diese Schuldtitel zu finden.

Unternehmensschulden – es ist nicht besser

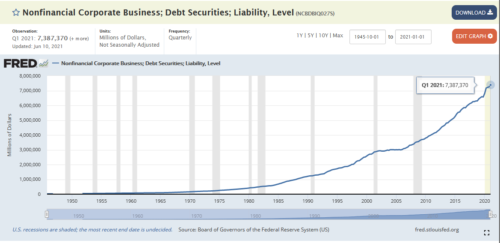

Wir fangen jetzt an, uns ein Bild davon zu machen, wie all diese Puzzleteile zusammenpassen und warum Zinssätze ein Problem sind. Genau wie die Verschuldung der USA ist auch die Verschuldung der Unternehmen so hoch wie nie zuvor in der Geschichte. Abbildung 2 zeigt den bisherigen Anstieg der Verschuldung von Nichtfinanzunternehmen in den USA. Das sind nur etwa 7.4 Billionen US-Dollar.

Abbildung 2. Höhe der Unternehmensverschuldung: Quelle: St. Louis FED.

Diese massive Schuldenwand steht uns gegenüber, was noch konfrontierender ist, dass ein großer Prozentsatz dieser Schulden in den kommenden Jahren fällig wird. Das bedeutet, wenn zugelassen wird, dass die Treasury-Zinsen in die Höhe schnellen, müssen Unternehmen mit höheren Kuponsätzen konkurrieren, um die Aufmerksamkeit der Kreditgeber auf sich zu ziehen. Die Gewinne vieler Unternehmen sind in den letzten Jahren unter angespannten wirtschaftlichen Bedingungen zu kurz gekommen, was es für Unternehmen schwieriger macht, diese Fälligkeiten einfach aus ihren einbehaltenen Gewinnen/Gewinn abzuzahlen, wenn die Schulden fällig werden. Dies zwingt diese Unternehmen dazu, die Schulden erneut auszugeben, um diese fällig werdenden Verbindlichkeiten zu begleichen, wodurch alte Schulden effektiv gegen neue ausgetauscht werden. Höhere Zinssätze würden höhere Kuponzahlungen bedeuten, die dann die gerade erwähnten rückläufigen Erträge weiter auffressen werden. Es ist jetzt ein Teufelskreis und erklärt genau, wie und warum wir uns weltweit an dem Ort befinden, an dem wir uns befinden. Das heißt, massive Schuldenberge und Regierungen, die gezwungen sind, die Zinssätze niedrig zu halten, um das System über Wasser zu halten.

Wiedersehen mit der Inflation

Lassen Sie uns einen weiteren Schraubenschlüssel in die Arbeit werfen. Inflation. Inflation ist der Anstieg der Kosten von Waren und Dienstleistungen und der Rückgang der Kaufkraft des Dollars. Für einen tiefen Einblick in die Inflation klicken Sie hier für einen meiner früheren Artikel. Wenn wir die Inflation in den Mix werfen, üben wir durch die Kreditgebernachfrage einen Aufwärtsdruck auf die Zinssätze aus. Während die Inflation ihren hässlichen Kopf erhebt, fordern die Kreditgeber höhere Zinssätze, um zu versuchen, der Inflation entgegenzuwirken, die sie bei Waren und Dienstleistungen sehen. Zinssätze sind der Hauptschutz, wenn es um Inflation geht. Wenn also die Zinssätze derzeit niedrig sind, aber die Inflation hoch ist, verlieren wir allmählich die „Nachfrage“-Seite für Neuemissionen und Kreditvergabe. Wenn die Inflation vorhanden ist und ein erhebliches Niveau erreicht (was zum Zeitpunkt des Schreibens der Fall ist), dann sorgen Zinsniveaus, die niedriger als die Inflationsrate sind, im Grunde dafür, dass Sie langfristig Geld in Bezug auf die Kaufkraft verlieren.

Ausbeuten

Wir beginnen also jetzt zu sehen, dass es ein kompliziertes Gleichgewicht zwischen Risiko, Renditen, Inflationserwartungen und Angebot/Nachfrage ist, das die Treasury-Zinsen diktiert. Lassen Sie uns nun ein paar weitere Begriffe einführen (bleib bei mir, das wird alles zusammenkommen, versprochen). Betrachten wir nun die Begriffe „Rendite“ und „Renditekurve“.

Ich habe vorhin kurz über den Zweitmarkt gesprochen. Der Sekundärmarkt ist der Ort, an dem der Großteil des Handels mit Anleihen stattfindet. Was letztendlich auf freien Märkten passiert, ist, dass die Zinssätze vom Markt basierend auf der Nachfrage nach Schulden bestimmt werden. Wenn Sie ein risikoreicher Kreditnehmer sind, müssen Sie mit einem höheren Zinssatz rechnen. Es ist ziemlich einfach. Aber schauen wir uns nun an, wie der Sekundärmarkt für Anleihen funktioniert und wie die Anleihekurse ins Spiel kommen. „Warte, du hast vorhin gesagt, dass eine 10,000-Dollar-Anleihe für 10,000 Dollar gekauft wird, und dann bekommst du einen Kupon, und du bekommst 10,000 Dollar am Fälligkeitsdatum zurück, das ist ziemlich einfach.“ Das scheint alles zu sein, aber was wir haben, ist ein Sekundärmarkt, auf dem diese Dinge gehandelt werden. Und wo es einen Markt mit Angebots- und Nachfragekräften gibt, kommt es natürlich zu einer Preisfindung zwischen Leuten, die verkaufen wollen, und Leuten, die kaufen wollen. Die Leute verkaufen ständig Anleihen, sie könnten Händler sein, sie könnten verkauft werden, um Schuldenverpflichtungen oder Nachschussforderungen zu decken, sie möchten vielleicht ein Haus kaufen, Rentner verkaufen Anleihen, um davon zu leben, usw. usw. Und ebenso suchen die Leute aus vielen Gründen und finanziellen Zielen ständig zu kaufen.

Aber wie wir wissen, ändern sich die Zinssätze von Zeit zu Zeit. Was passiert also, wenn ich eine 10-Dollar-Staatsanleihe besitze, die einen Kupon von 1 % zahlt und 9 Jahre bis zur Fälligkeit verbleibt, aber die Zinssätze aus irgendeinem nicht von dieser Welt stammenden Grund jetzt 5 % betragen? Wer würde 10,0000 $ für etwas bezahlen wollen, das ihm 1 % bringt, und das 9 Jahre lang halten, wenn er direkt auf den Markt gehen könnte, um das Gleiche zu bekommen und eine Rendite von 5 % zu zahlen? Niemand das ist wer. Aber was, wenn ich das Geld wirklich brauche? Nun, ich gehe zum Markt und schaue, was ich dafür bekommen kann.

Hier ist ein Beispiel, damit wir in einige Zahlen eintauchen können, um das Gesamtbild zu zeichnen.

Angenommen, der aktuelle Treasury-Satz ist auf 2 % festgelegt, dann könnten wir davon ausgehen, dass die Emission hochwertiger Unternehmensanleihen irgendwo über dieser 2 %-Marke liegen wird, sagen wir 3 %. (Ich habe noch nicht über High-Grade gesprochen und was das bedeutet, es genügt zu sagen, dass es die am wenigsten riskanten Kreditnehmer von den Unternehmen bedeutet, wenn Sie den Ratingagenturen glauben. Sehen Sie sich den Film „The Big Short“ an).

Zurück zum Beispiel. Angenommen, ich halte eine 10,000-Dollar-Unternehmensanleihe mit einer Laufzeit von 10 Jahren und einem Kupon von 3 %. Theoretisch ist diese Anleihe 13,000 Dollar wert, einschließlich des Nennwerts und der Gesamtrendite, die sie zahlen wird. IE der Nennwert von 10,000 $ und 300 $/Jahr an Zinszahlungen x 10 Jahre. Deswegen:

$ 10,000 + $ 3000 = $ 13,000.

Nun, wenn ich diese Anleihe verkaufen wollte, sollte ich damit rechnen, die vollen 13,000 $ für diese Anleihe zu erhalten?

Wahrscheinlich nicht, weil der Käufer damit real nichts verdienen würde, und ich habe schließlich nur 10000 Dollar dafür bezahlt. Wenn ich es heute neu gekauft und morgen verkauft hätte, wenn die Dinge auf dem Markt unverändert blieben (dh die Zinssätze blieben gleich), könnte ich wahrscheinlich damit rechnen, es wieder für 10,000 Dollar verkaufen zu können. Aber freie Märkte sind freie Märkte und die Geld- und Briefkurse für alle Finanzinstrumente finden ein Gleichgewicht zwischen Angebot und Nachfrage. Theoretisch könnte diese Anleihe für jeden Betrag von null bis unendlich gehandelt werden, wenn es jemanden gäbe, der bereit wäre, um jeden Preis zu kaufen, und jemanden, der bereit wäre, um jeden Preis zu verkaufen. Aber noch einmal, dieses Gleichgewicht wird immer gefunden, und es würde eine realistische Wassermarke gefunden, damit dieser Handel zustande kommt.

Nehmen wir nun an, ich habe diese Anleihe erst vor ein paar Wochen gekauft, aber etwas hat sich in der Wirtschaft geändert und die Fed beschließt, die Staatsanleihenzinsen von 2 % auf 1 % zu drücken, um zu versuchen, Ausgaben und Wachstum anzukurbeln. Neu emittierte hochwertige Unternehmensanleihen werden jetzt zu 2 % gehandelt. Jetzt sieht meine 3 %-Renditeanleihe für andere Investoren ziemlich attraktiv aus. Wenn ich jetzt auf den Markt gehen würde, um meine Anleihe anzubieten, könnte ich eine Prämie erwarten, die über den 10,000 Dollar liegt, die ich dafür bezahlt habe, allein aufgrund der Tatsache, dass Sie nur 2 %-Coupons von den Neuemissionen erhalten können.

Wenn wir die 3 %-Rendite-Anleihe mit der 2 %-Rendite-Anleihe über die jeweilige Laufzeit vergleichen, sehen wir, dass die 3 %-Anleihe über die 13,000 Jahre 10 US-Dollar einbringen wird, verglichen mit 12000 US-Dollar aus der Neuausgabe bei 2 %. Das sind ganze 10 % mehr über die Laufzeit der Anleihe. Ich könnte realistischerweise erwarten, dass mir jemand zwischen 10,000 $ und einem realistischen Puffer unter der Differenz des Angebots (dh 11,000 $) zahlt, verglichen mit der Anleihe mit 2 % Rendite.

Betrachten wir nun die realen Zinsen oder die reale Rendite. Realrendite bedeutet, was ich wirklich an Rendite für meine Investition zurückbekomme, wenn ich einen Auf- oder Abschlag auf den Nennwert einer Anleihe zahle. In diesem vorherigen Beispiel oben, sagen wir, jemand hat meine Anleihe mit 3 % Rendite zu einem Preis von 10,500 $ gekauft, können wir jetzt ausrechnen, wie hoch die tatsächliche Rendite für den neuen Inhaber der Anleihe ist. Wir würden erwarten, dass die reale Rendite niedriger als der Kuponsatz sein wird, da diese Person für meine Anleihe eine Prämie von 500 USD über dem Nennwert gezahlt hat. Sie zahlten im Wesentlichen 500 US-Dollar für das Privileg, den 3-%-Coupon zu verdienen. Anders als damals, als ich die Anleihe für 10 US-Dollar kaufte, um insgesamt 13 US-Dollar für die Laufzeit der Anleihe zu verdienen, zahlten sie 10.5 US-Dollar, um 13 US-Dollar zu verdienen. Sie machen keine 3 % für einen Gewinn von 3000 $ für die Laufzeit der Anleihe, sondern sie bekommen nur 2500 $ für die Laufzeit der Anleihe. Ihre Rendite kann daher mit 2500 $/10500 $/10 Jahre = 2.38 %/Jahr berechnet werden. Die 2.38 % sind als Realzins oder einfach als Rendite bekannt, denn obwohl auf dem Kupon immer noch 3 % stehen, hat die gezahlte Prämie nun die Gesamtrendite des Gewinns verringert und somit die Rendite verändert reale Rendite.

Wie wir oben gezeigt haben, kommt es zwar selten zu großen Zinssatzänderungen von einem ganzen Prozent, aber das obige Beispiel ist in der Tat ein realistisches Beispiel dafür, wie Anleihepreise auf dem Sekundärmarkt gesucht werden. Dies erklärt, warum wir als Anleger und Händler ständig einen Sekundärmarkt haben nach Möglichkeiten suchen, eine Rendite zu erzielen.

Die gleiche Mathematik funktioniert offensichtlich für die umgekehrte Situation. Eine Situation, in der wir einen Anstieg der Treasury-Renditen für Neuemissionen hatten, kann dazu führen, dass ich meine Anleihe verkaufen muss weniger als der Nennwert. Wenn die Zinssätze jetzt höher wären, würde ich erwarten, weniger als 10,000 US-Dollar für meine 3-%-Anleihe zu zahlen, wenn Investoren 4 % auf dem Markt bekommen könnten. Der Markt würde ein Gleichgewicht für die Zinsänderung in Bezug auf die reale Rendite finden.

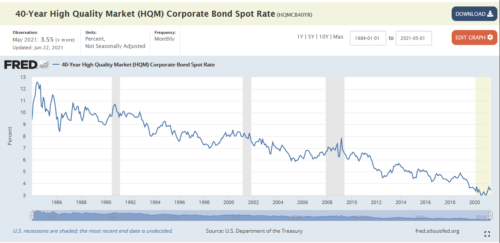

Mit dem Handel von Anleihen verdienen viele Anleger ihr Geld. Sie machen ihre Wetten basierend darauf, wohin sich die Zinssätze ihrer Meinung nach in Zukunft bewegen werden. Wenn Sie glauben, dass die Zinsen weiter sinken werden, dann ist der Kauf von Anleihen, von denen Sie wissen, dass Sie sie später mit einem Aufschlag verkaufen können, eine großartige Möglichkeit, die Spitze abzuschöpfen. Dies ist seit über 40 Jahren der Fall, niedrigere Renditen haben dazu geführt, dass das obere Ende der Stadt, die Jungs, die auf diesen Märkten spielen, einen absoluten Gewinn gemacht haben, wir hatten 40 Jahre stetiger Zinssenkungen für Unternehmen. (Figur 3). Ich schlage dem durchschnittlichen Joe nicht vor, dies zu versuchen, dies ist kein Spiel für neue Kinder, diese Übung war lediglich eine Veranschaulichung der Mechanik hinter den Erträgen, die benötigt wurde, um die Grundlage für den nächsten Teil des Artikels zu bilden.

Abbildung 3. 40 Jahre Hochzinsanleihen – Quelle: https://fred.stlouisfed.org/series/HQMCB40YR

FED Controlled Yield – Quantitative Lockerung

Ich habe in meinen obigen Beispielen das Szenario erwähnt, in dem die FED die Zinssätze senkt, und wir haben den Unterschied zwischen dem Cash-Satz (dem Satz, zu dem Banken Geld leihen) und dem Treasury-Satz (dem Satz, zu dem die Regierung Geld leiht) hervorgehoben. . Was bedeutet es also, wenn Sie hören, dass „die FED die Zinsen kontrolliert“ oder wenn Finanznachrichtenagenturen von „Yield Curve Control“ sprechen? Vielleicht haben Sie schon einmal von dem Begriff „Quantitative Easing“ gehört. Wenn die Fed davon spricht, die Zinsen durch Quantitative Easing (QE) zu kontrollieren, spricht sie speziell von der Kontrolle der Renditen der Treasury-Zinsen.

Einfach ausgedrückt bedeutet quantitative Lockerung, dass wir Währungen aus dem Nichts drucken und so viele Anleihen wie nötig von den Primärhändlern kaufen, um die Renditen zu kontrollieren. Erinnern Sie sich an unsere Definition von Renditen oben? Gehen Sie zurück und lesen Sie es noch einmal durch, wenn Sie das Konzept noch nicht ganz verstanden haben. Es ist wichtig, es zu verstehen.

Wir können uns den März 2020 ansehen, um zu veranschaulichen, wie und warum QE eingeführt wurde. Als die Welt zu erkennen begann, dass die globale Bedrohung durch eine Pandemie real war und Ausgangssperren verhängt wurden, erschütterte dies die Märkte. Wenn Menschen an den Märkten in Panik geraten, versuchen sie, zum liquidesten Vermögenswert zu fliehen, den es gibt, dem US-Dollar. Wenn immer mehr Menschen in Panik geraten, werden die Märkte zu einem heftigen Rückkopplungsmechanismus, fallende Vermögenspreise erschrecken mehr Menschen, mehr Menschen verkaufen, was die Preise weiter nach unten drückt, was wieder mehr Menschen in Panik versetzt, und nach unten….. wir……. gehen……

Wenn die Vermögenspreise zu sinken beginnen, erhalten diejenigen, die Fremdkapital einsetzen (diejenigen, die sich Währungen leihen), um Vermögenswerte zu kaufen, Margin-Calls. Dieses Thema braucht einen eigenen Artikel, aber es genügt zu sagen, dass die Kreditgeber mehr Sicherheiten verlangen, um ihre Positionen zu untermauern, wenn das Verhältnis (Marge) zwischen den Sicherheiten (den Vermögenswerten, die sie einsetzen) und dem Kreditbetrag zusammengedrückt wird. Menschen, die diesen Hebel nutzen, haben zwei Möglichkeiten:

- Sie verkaufen andere liquide Vermögenswerte (z. B. andere Aktien/Anleihen), um Bargeld zur Deckung ihrer Nachschussforderungen zu erhalten.

- Sie schließen ihre Positionen. Ein anderer Begriff dafür ist, dass sie liquidiert werden und je nach verwendetem Maklersystem kann dies oft automatisch erfolgen, wenn das Loan-To-Value-Verhältnis überschritten wird. Genauer gesagt, der Preisausverkauf kann so schnell erfolgen, dass die Leute nicht einmal die Möglichkeit haben, zu reagieren und mehr Sicherheiten zu setzen, ihre Position wird einfach automatisch geschlossen.

Beide oben genannten Szenarien üben noch mehr Abwärtsdruck auf die Vermögenspreise aus, und diese Rückkopplungsschleife wird vervielfacht. Dies erklärt, warum Marktturbulenzen und Ausverkäufe von Vermögenswerten sehr schnell nach unten gehen können.

Im März 2020 haben wir genau das erlebt, einen heftigen Ausverkauf der Aktienkurse. Wenn es in der Vergangenheit Volatilität an den Aktienmärkten gegeben hätte, würden die Menschen Anleihen als ihren sicheren Hafen überfluten. Aktien und Anleihen schwankten oft, wenn der eine oder andere in Schwierigkeiten geriet, der andere sah einen Nachfrageschub. Aber im März 2020 erlebten wir einen Ausverkauf beider Anlageklassen. Dies ist ein Worst-Case-Szenario für die Regierung und die FED.

Vor allem der Ausverkauf bei Staatsanleihen gab Anlass zu großer Sorge. Wie wir oben bei der Betrachtung der Renditen hervorgehoben haben, führt eine sinkende Nachfrage nach Staatsanleihen zu einem Abschlag auf den Nennwert dieser Anleihe, was natürlich zu einem Anstieg der realisierten Rendite führt. Genauer gesagt, als der Markt in Panik geriet, versuchten die Menschen verzweifelt, ihre Anleihen zu verkaufen, sodass das Angebot an Anleihen durch die Decke ging. Aber es gab wenig bis gar keine Nachfrage, niemand wollte diese Anleihen kaufen. Das „Bid“ (der Preis, den die Käufer zu zahlen bereit sind) ging also immer tiefer und der „Ask“ (der Preis, zu dem die Verkäufer bereit sind zu verkaufen) musste sie nach unten jagen. Der Abstand zwischen dem gezahlten Abschlag und dem Nennwert wuchs, was zu einer hohen realisierten Rendite führte. Wie wir bereits betont haben, ist dies ein großes Problem, wenn wir in eine Zeit wirtschaftlicher Unsicherheit (z. B. einer globalen Pandemie) eintreten, da die Regierungen in diesen Zeiten Geld ausgeben wollen. Ausgeben bedeutet, dass sie Kredite aufnehmen müssen. Um Geld zu leihen, müssen sie mehr Anleihen ausgeben, was wiederum bedeutet, dass sie mit diesen realisierten Renditen konkurrieren müssen, die auf dem Sekundärmarkt erzielt werden.

Um zu verhindern, dass die Aktien- und Anleihenmärkte weiter speien, kommt die FED heraus und kündigt an, dass sie (wieder) mit der quantitativen Lockerung beginnen wird. Wie QE funktioniert, ist die gedruckte Währung der FED (indem sie einige neue Nullen zu ihrer Bilanz und zu den bei den Banken gehaltenen Reserven hinzufügt) und sie tauscht diese digital gedruckten Dollars gegen die Anleihen (um jeden Preis), um die Renditen innerhalb ihrer Grenzen zu kontrollieren für ein akzeptables Niveau halten. Dies wird als Bereitstellung von Liquidität für den Markt bezeichnet, indem den Verkäufern signalisiert wird, dass es einen Käufer geben wird, wenn sie verkaufen möchten. Sie haben diese aktuelle QE-Runde im März 0 begonnen und sie haben nicht aufgehört. Australien ist da nicht anders, und wir gehen sogar so weit, eine Zinskurvenkontrolle anzukündigen, wo sie ausdrücklich ein Zinsziel ankündigen, das mit ihrer frisch gedruckten Währung beibehalten werden soll. Die FED/RESERVE BANK/

Ich gehe in meinem Artikel über Fiat-Währung weiter auf dieses Konzept des Gelddruckens ein. Ich empfehle Ihnen dringend, es zu lesen, falls Sie es noch nicht getan haben. Dieser Artikel vermittelt Ihnen ein gutes Verständnis des Cantillon-Effekts und wie QE die Reichen wohlhabender macht, während die Unter-/Mittelschicht ärmer wird.

Um es noch einmal zusammenzufassen: Die FED greift ein, indem sie Geld druckt, um einen systemischen Zusammenbruch zu verhindern. Wir haben riesige Schuldenblasen geschaffen, aber dieses Problem wird nie gelöst, wir treten einfach weiter auf die Straße, damit zukünftige Generationen damit fertig werden können. Wir müssen es jetzt ausbluten lassen und ein Fiat-Währungssystem hält ein Pflaster darauf, während es die Mittelklasse ausraubt.

Zusammenfassung

In einem freien und offenen Markt werden Unternehmen, die Schulden und Finanzen schlecht verwalten, liquidiert und verkauft, und die neue Generation aufstrebender Unternehmer bekommt eine Chance. Das ist Kapitalismus. Anstelle eines freien und offenen Marktes haben wir Lobbying und perverse Anreizstrukturen, die darauf abzielen, den Status quo aufrechtzuerhalten. Politiker sind nur mit ihrem nächsten Wahlzyklus beschäftigt und treffen und werden keine harten Entscheidungen treffen. Es besteht kein Zweifel, dass es in der Zwischenzeit erhebliche Schmerzen geben würde, wenn sie dies zulassen würden, aber zumindest würden wir es kommen sehen. Sie verstecken sich hinter der versteckten Besteuerung, die wir durch die Inflation erfahren, die uns aufgrund ihrer Politik ärmer macht. Die Spaltung, die zwischen den wohlhabenden und den unteren Klassen besteht, wird verschärft. Aber diejenigen, die dem Injektionspunkt der Fiat-Währung am nächsten sind, werden wohlhabender und haben keinen Anreiz, das System zu ändern.

Lassen wir kurzfristige Sparmaßnahmen und Schmerzen zu, damit sich das System so korrigieren kann, wie es sollte? Oder greifen wir weiterhin auf die einzige Weise ein, die wir kennen? Indem man mehr Geld druckt.

Der Wechsel zu einem harten Geldstandard ist die einzige Lösung. Wenn Unternehmen Mist bauen, SOLLTEN sie liquidiert und nicht gerettet werden. Wir, die Steuerzahler, tragen die Rechnung, entweder direkt über die Besteuerung oder indirekt über die Inflation, aber seien Sie nicht naiv, wenn es darum geht, wer zahlt, wir sind es. Je reicher Sie sind, desto weniger spüren Sie es, im Gegenteil, Sie profitieren davon. Das System ist kaputt und muss repariert werden. Ein harter Geldstandard ist die einzige Lösung.

Aber was können Sie tun? Informieren Sie sich, sprechen Sie und werden Sie gehört. Es ist einer der treibenden Faktoren, warum ich diese Artikel schreibe. Sprechen Sie mit Ihren Freunden und Ihrer Familie und informieren Sie sie darüber, was vor sich geht. Nur so können wir Veränderungen vorantreiben.

Was können Sie in der Zwischenzeit für sich tun? Sie können sich schützen. Implementieren Sie einen Standard für hartes Geld für sich selbst und für Ihre Familie, indem Sie hartes Geld stapeln. Nehmen Sie ihnen die Option vom Tisch, Ihre $$$ von ihnen zu entwerten. Beginnen Sie damit, sich vom System abzumelden. Regierungen und Zentralbanken können kein hartes Geld drucken. Wenn Sie hartes Geld wie Bitcoin halten, steigt sein Wert im Laufe der Zeit und es kann nicht durch übermäßiges Drucken durch die Zentralbank entwertet werden. Tatsächlich profitiert Bitcoin von übermäßigem Drucken, da der Wert im Vergleich zu dieser Währung im Laufe der Zeit an Kaufkraft steigt.

Wenden Sie eine Dollar-Cost-Averaging-Strategie an, um die Volatilität auszubügeln (sie ist immer noch volatil). Ich weiß, dass ich dies in früheren Artikeln behandelt habe, aber es ist ein sehr wichtiger Punkt. Lesen Sie meinen Artikel über Inflation vs. Ersparnisse in diesem Artikel und scrollen Sie bis zum Ende, um Informationen zum Einsatz einer Dollar-Cost-Average-Strategie zu erhalten, um sicherzustellen, dass Sie von dieser Volatilität profitieren.

Wenn wir alle beginnen, zu einem harten Geldstandard überzugehen, können wir das System von innen verändern. Wenn wir Geld halten, das im Wert steigt, können wir die Wettbewerbsbedingungen ausgleichen, wir stehen noch am Anfang der Bitcoin-Reise. Wenn wir die Einführung von Krypto mit der Einführung des Internets vergleichen, befinden wir uns im Jahr 1997. Es findet ein exponentielles Wachstum statt, aber wir sind noch sehr früh dran. Ich höre Leute sagen, aber Bitcoin ist 35 $, ich habe den Anschluss verpasst. Nein, haben Sie nicht, Sie können 0.00000001 Bitcoin kaufen, wenn das alles ist, was Sie sich leisten können. Wichtig ist, dass Sie nur damit beginnen müssen, überschüssige Fiat-Währung aus Ihrer Bank in Bitcoin zu verschieben.

Ich werde es für diese Woche dort lassen. Ich wollte unbedingt erwähnen, wie niedrige Renditen von Staatsanleihen dazu beitragen, andere Vermögenswerte wie Aktien künstlich aufzublähen, aber dieser Artikel war länger als ich erwartet hatte. Bis zum nächsten Mal, frohes Stapeln.

Daz Bea

Selbst unter Finanzexperten werden Anleihen unglaublich missverstanden. Wenn Sie bedenken, dass viele (die meisten?) Menschen, die zu einer Rente beitragen, eine 60/40-Aufteilung haben, ist der Mangel an Bond-Schulung grenzwertig kriminell.