NJUT AV DEN FÖRSTA UTGÅNGEN AV SIGNALEN GRATIS

✌️ Välkommen till The Signal, nyhetsbrevet som gör dig redo för investeringsveckan på bara några minuter varje måndag.

???? Signalen ger dig en titt in i min personliga makroinvesterings-anteckningsbok i början av varje vecka, och lyfter fram de viktigaste marknadsteman och utvecklingar jag tittar på, och varför.

🧐 Fokusera på The Signal med mig. Ansluta sig här..

Veckans signaler:

- Backspegel

- Fed har talat

- ISM & jobbrapport

- Vägvisare framåt

- Gummi till vägen

Min anteckningsbok:

Här är vad jag skrev i min anteckningsbok den senaste veckan. Låt oss bryta ner det.

🏛️ Fed har talat

Den senaste veckan släppte Fed protokollet från sitt möte den 14 december, och här är de anmärkningsvärda uttalandena från utskriften.

Nyckeltal:

- Förutse pågående höjningar av målintervallet för Fed Funds Rate skulle vara lämpligt för att uppnå kommittéernas mål.

- Inga deltagare förväntas att det vore lämpligt att börja sänka priserna 2023.

- Nedåtgående väg till 2 procent (inflation) skulle förmodligen ta lite tid.

- Det kommenterade flera deltagare historiska erfarenheter varnade för en för tidig uppluckring av penningpolitiken.

- Medlemmarna förutsåg det pågående ökningar i (Fed Funds) målintervall skulle vara lämpligt för att få tillbaka inflationen till 2 procent.

Några saker här. Först vill jag ta Fed på ordet. Som sagt, vi måste också ta det ordet med en rejäl portion salt, eftersom vi vet hur kungligt de skruvade upp inflationsförväntningarna det senaste året. Jag menar, från och med december 2021 förväntade Fed att räntorna i slutet av 2022 skulle ligga på 0.806%.

Som sagt, Powell har upprepat under de senaste presskonferenserna att om de stramar åt för mycket, har de verktyg för att vända det.

När de läser de viktigaste uttalandena ovan verkar de upprepa detta på mötet i december. Enligt min åsikt kommer Fed att göra det misstag med att dra åt för mycket för att förhindra skenande inflation.

Powell är helvetet sugen på att fixa Feds smuts och lämna ett positivt arv, och därför är han helt uppklädd som Volcker – ultrahöken. Han. Kommer. Ha kvar. Åtdragning.

Vi har två möten under Q1 i år:

31 januari – Jag förväntar mig en 25bp vandring = Fed Funds 4.75 % (överst i intervallet)

21 mars – Jag förväntar mig ytterligare en 25bp vandring = Fed Funds 5 %

Och det är här jag tror att de slutar, och 5% kommer att vara terminalpriset för denna cykel.

Spärrar någon väsentlig förändring i den ekonomiska data (eller finansmarknadens likviditet!) under de kommande 6 eller 8 veckorna, detta är banan, IMO.

Nu när vi är i Feds tankesätt, låt oss titta på de viktigaste uppgifterna som släpptes förra veckan ...

🔍 ISM & jobbrapport

Marknaderna blev ganska (läs: överdrivet) exalterade över de uppgifter som släpptes den senaste veckan. Vi hade ISM-tillverknings- och jobbdata.

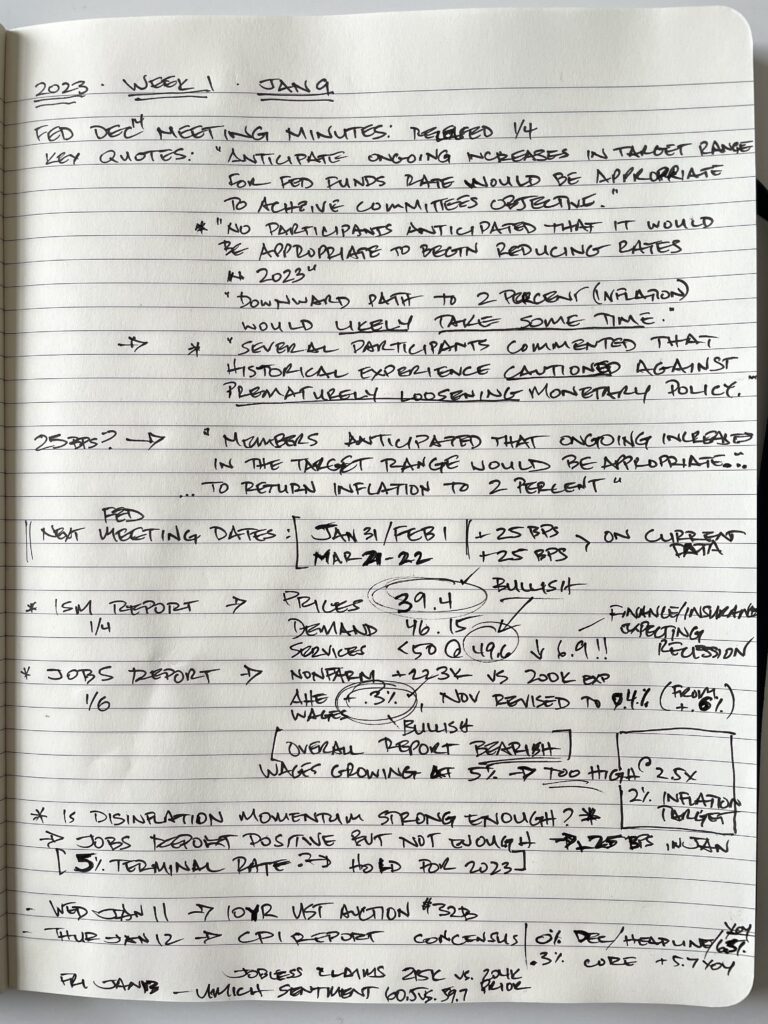

Först, ISM:

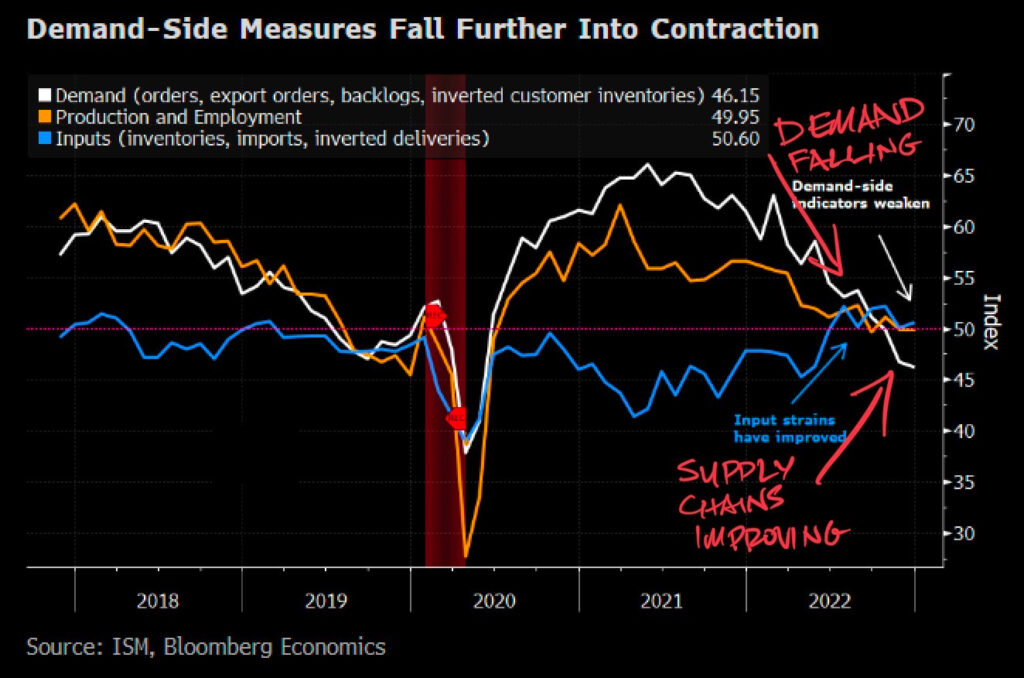

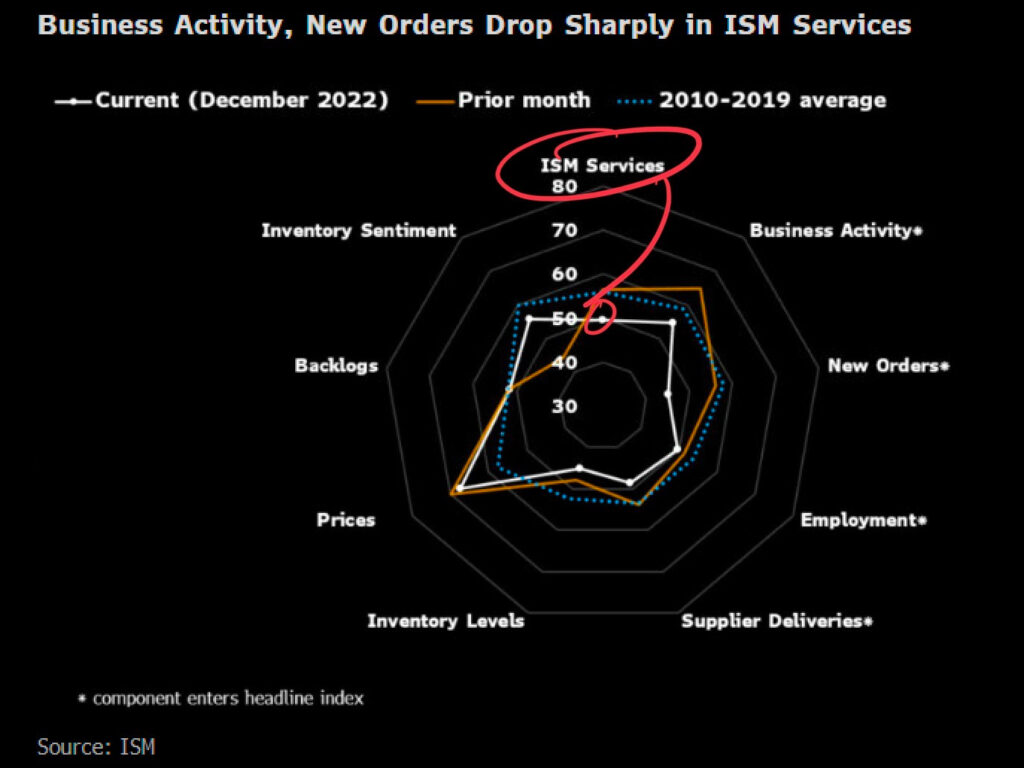

Siffrorna kom in lite blandade, men de betydande rörelserna var i priserna på 39.4, efterfrågan på 46.15 och tjänster på 49.6. Detta antal tjänster var det mest betydande, efter att ha minskat med 6.9 från den senaste rapporten.

Allt under 50 betyder tillbakadragning.

I enkäten av rapporten är chefer inom finans och försäkring särskilt oroade över en inkommande lågkonjunktur.

Sammantaget var siffrorna negativa för ekonomin och positiva för Fed (kanske deras åtstramning fungerar).

Några saker att komma ihåg: ekonomin gick hårt in i efterfrågan på varor under lockdowns och sedan migrerade tillbaka till efterfrågan på tjänster det senaste och ett halvt året. Tjänster som nu kontrakteras är betydande.

Även om, som du kan se här, tjänstepriserna (inte att förväxla med den totala ISM-prissättningen) fortfarande är höga... Jag förväntar mig att detta kommer att släpa och sjunka ganska hårt i år, eftersom människor drar åt svängarna och regerar i diskretionära utgifter.

Påminnelse: Fed vill ha lägre priser över hela linjen.

Nästa:

Smakämnen Jobbrapport kom ut i fredags, och detta fick marknaderna att löddra upp. Marknaderna valde att fokusera på minskningen av timinkomsttillväxten.

Kontentan av det:

Lönelistan utanför jordbruket kom in +223 200 mot +XNUMX XNUMX förväntat → så vi är fortfarande i full sysselsättning, inte bra för inflationsbekymmer eller att Fed bromsar ekonomin.

Genomsnittlig timförtjänst ökade bara med 0.3 %, och november-utblåsningstalet på 0.6 % reviderades bakåt till bara 0.4 %. Detta är bra för inflationstrycket, bra för Fed (och naturligtvis dåligt för arbetarna).

Men det gjorde att marknaden blev rasande och trodde att Fed bara skulle vika upp sitt tält och stoppa räntehöjningarna.

S&P 500 steg 2.3 %, NASD steg 2.6 %.

Nej det kommer de inte. Inte än.

Jag sålde personligen in i rallyn.

Varför?

Lönerna växer fortfarande med 5 % på årsbasis. Det är över 2.5 gånger det angivna inflationsmålet. Fed bryr sig inte om att dina löner kommer ikapp inflationen. Det oroar dig för att du ska använda dessa löner för att fortsätta flamma upp inflationsbranden.

Lönerna måste sluta gå upp för att Fed ska backa, IMO.

🪧 Vägvisare framåt

Den här veckan har vi:

Onsdag 11 januari:

10YR US Treasury Auktion:

Jag tittar noga på efterfrågan här:

Vad är förhållandet mellan bud och täckning? 2.31x på senaste auktionen, kommer det in bättre eller sämre denna vecka?

Slutar auktionen igen? 4bps senaste auktionen, och dessa har svängt mycket nyligen → dåligt tecken på efterfrågan och likviditet.

Och vad är primärhandlarens deltagande? Drar de upp frågan med lägre internationell efterfrågan?

Tors den 12 januari:

KPI-rapport:

Rubrik-KPI: Konsensus → 0 % mån och +6.5 % på årsbasis

Kärn-KPI: Konsensus → +0.3 % mån och +5.7 % på årsbasis

Prissättningen för bostäder och bostäder verkar ha nått sin topp.

Nya och begagnade bilar går ner i pris.

Som sagt, de totala priserna kommer att behöva bromsa avsevärt för att ge Fed tillräcklig komfort för att backa av ytterligare räntehöjningar här. Tvärtom, om denna KPI-avläsning är en överraskning på uppsidan, kan marknaden vara i en värld av skada med utsikten till en 50bp Fed Funds-höjning i slutet av månaden.

Marknaden prissatt i en positiv rapport enligt min mening, lämnar risken är till uppsidan på KPI och nedsidan på marknaden.

Anspråk på arbetslöshet:

Marknaden letar efter 215 204 första arbetslöshetsanmälningar mot XNUMX XNUMX förra veckan.

Fed behöver denna siffra vara högre för att backa upp höjningar.

Fre 13 januari:

UMichigan Consumer Sentiment Index:

UofM undersöker konsumenter för att se hur de känner inför ekonomin framöver.

Bloomberg Professional

Marknaden är faktiskt ute efter att detta ska gå upp till 60.5 mot 59.7 förra månaden, med konsumenter som känner sig mer övertygade om att inflationen snart avtar.

Jag fastnar inte för mycket av den här läsningen, eftersom det är en lite bullrig IMO-undersökning och inte riktigt driver några Fed-beslut.

🛞 Gummi till vägen

Låt oss klistra ihop allt detta och få huvudet på rätt sätt för veckan.

Frågan vi ställer är: Är desinflationstrenden stark nog för att få Fed att backa?

Jobbrapporten var svagt positiv (anti-inflation), men inte tillräckligt.

ISM var en bock i rätt riktning, men ännu inte tillräckligt heller.

KPI skulle kunna hjälpa, men skulle behöva vara en betydande rörelse nedåt (under 6%) för att Fed ska backa här. Och om det går åt fel håll – högre – kan Fed höja ytterligare 50 punkter denna månad.

Titta på UST-auktionerna och den totala likviditeten på obligationsmarknaden. Det är här som Fed kan tvingas till lättnader snabbare än väntat på grund av försämrade marknadsförhållanden. De bryr sig inte om aktiemarknaden. Faktum är att de vill ha det lägre. De bryr sig bara om statskassan, eftersom det är här likviditeten för själva staten kommer. Lättnaden kommer dock att backa QT och kanske stödja obligationsmarknaden med Fed-köp.

Nedre raden:

Vid det här laget ser jag efter tecken på att en lågkonjunktur tar tag i ekonomin. Jag tror att inflationen kommer att fortsätta att lätta och med den stora mängden skulder och upplåning från konsumenter kan vi mycket väl se en snöbollseffekt och en eventuell kraftig nedgång i ekonomin.

Detta är den största risken, enligt min åsikt, och marknaden som förväntar sig att Fed bara ska svänga på det första tecknet på att inflationen avtar kommer att visa sig ha fel.

Detta är anledningen till att jag personligen saknar marknaden, fortsätter att ha gott om pengar och håller mig borta från aktier med hög beta (dvs. teknologi och diskretionär), samtidigt som jag ser efter möjligheter hos dem med lägre beta (dvs. och verktyg). Jag köper också opportunistiskt guld, silver och Bitcoin, eftersom hårda pengar tenderar att klara sig bra i stagflation och lågkonjunkturer.

Det är allt. Jag hoppas att du känner dig informerad och organiserad och är redo att börja investera denna vecka!

Innan du lämnar, svara gärna på detta nyhetsbrev med frågor eller framtida ämnen av intresse. Och om du vill ha dagliga ekonomiska insikter och kommentarer kan du alltid hitta mig på Twitter!

✌️ Vi hörs snart,

James

Jag hoppas att du gillade den här första upplagan av The Signals nyhetsbrev.

🚨 För veckovis tillgång till The Signal, under hela året, gå med här:

Uppgradera till betald här..