Upoštevajte, preden skočite: Če se vam zdi ta članek zanimiv, mu sledite Kudzai on Podokna.

"Zlato je denar, vse ostalo je kredit"

JP Morgan

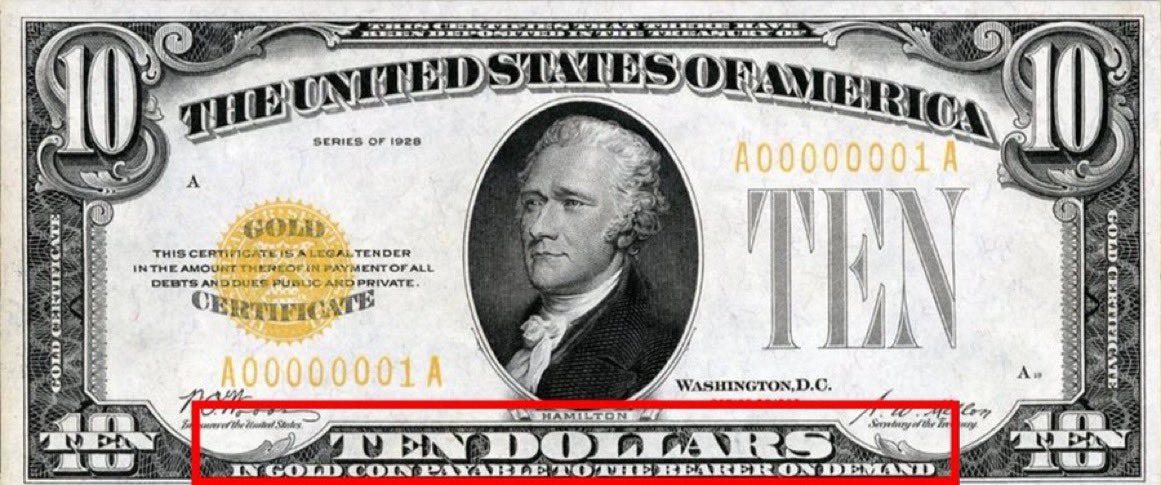

Od leta 1830 so bile ZDA na de facto zlatem standardu in de jure zlatem standardu od leta 1900. Zvezne rezerve so bile zakonsko zavezane pretvoriti dolarje v zlato na zahtevo po fiksni ceni 20.67 $ za unčo zlata, saj je bil vsak bankovec zlato potrdilo. Za nekaj časa Fed je imel dovolj zlata, da je izpolnil morebitne zahteve po odkupu, in sistem je deloval brezhibno do velikega borznega zloma leta 1929, ki je sprožil veliko depresijo. Med veliko depresijo so Fed pestili veliki odlivi zlata, saj so ljudje odmetavali dolarje za zlato, ki je bilo zanesljivejši hranilec vrednosti. To je bil svetovni pojav in posledično je veliko držav opustilo zlati standard in svojih valut niso več odkupovale za zlato.

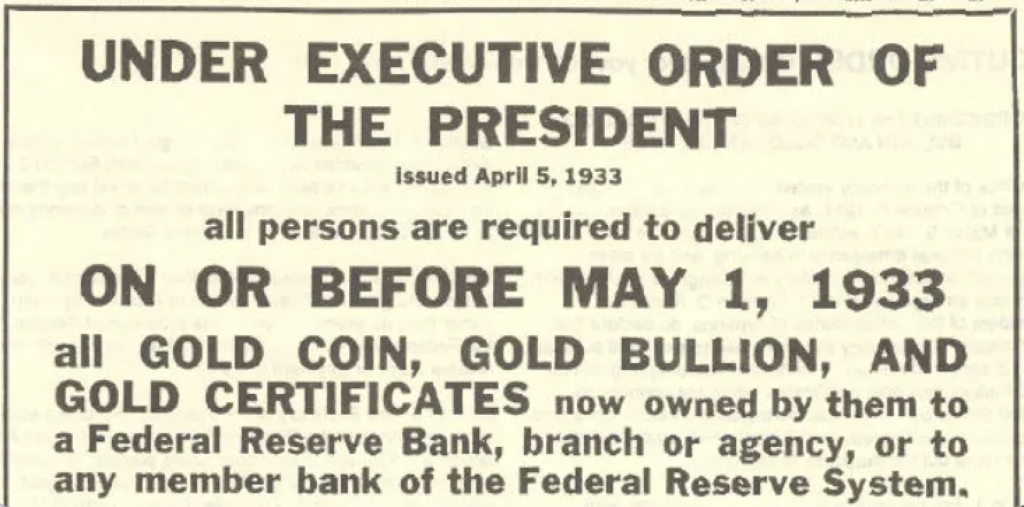

Ko je bil leta 1933 izvoljen predsednik Roosevelt, so imele ZDA največje zaloge zlata med vsemi državami na svetu. Nekaj dni po prevzemu funkcije, 8. marca 1933, je Roosevelt zagotovil narodu, da je zlati standard varen, le da je tri dni pozneje izdal izvršni ukaz, ki je bankam prepovedal izplačevanje zlata, saj Fed zdaj ni mogel izpolniti svoje zaveze o pretvorbi dolarjev v zlato. V resnici je šlo za suvereno neizpolnjevanje obveznosti ZDA in posledično je Roosevelt 5. aprila 1933 podpisal Odredba 6102 ki je prepovedal posedovanje več kot 100 dolarjev vrednega zlata zasebnikom. Ljudje naj bi predali vse svoje zlato, ki bi ga vlada kupila po 20.67 USD za unčo in kljub zagotovilom Roosevelta, "naročilo je omejeno na obdobje izrednih razmer", je ostal v veljavi do leta 1974.

Potem ko je vlada uspešno zaplenila večino zlata v zasebnih rokah, je Roosevelt dvignil ceno zlata z 20.67 $ na 35 $ za unčo in s tem razvrednotil dolar za približno 60 % v enem dnevu. Izvršni ukaz 6102 ni bil ne prvi ne zadnji zaplembe zlata s strani nacionalne države v zgodovini. Leta 1959 je avstralska vlada legalizirano zlato odvzeme pri državljanstvu, če "je to primerno zaradi zaščite valute ali javnega kredita Commonwealtha Avstralije." Leta 1966 je postala nezakonita za britanske državljane, da zasebno uvažajo zlato in da imajo v lasti več kot štiri zlatnike iz leta 1837. Če ste imeli več, ste morali pridobiti zbirateljsko licenco Bank of England. Ta zakon je bil odpravljen šele leta 1971.

Kljub boljšim denarnim lastnostim zlata je zlati standard sčasoma nadomestil fiat standard. Neuspeh zlatega standarda, kot ga poudarja kratek in preveč poenostavljen zgodovinski kontekst zgoraj, je mogoče pripisati predvsem eni stvari; njegova ranljivost za centraliziran nadzor. Zaradi dejstva, da je zlato težko varno skladiščiti ali prevažati, so lastniki zlata to odgovornost običajno prenesli na centralizirane skrbnike, kot so banke. Bankovci so se rodili iz te pomanjkljivosti zlata in so se začeli kot delne predstavitve zlata, tj. IOU ali potrdilo, ki ga je bilo mogoče kadar koli unovčiti za zlato.

Kot je razloženo v Kaj je denar prav ta omejitev prenosljivosti je privedla do tega, da so banke centralizirale skrbništvo nad zlatom in sčasoma so postopoma izdale več »papirnatih potrdil«, ki so presegla količino zlata v hrambi. To je bilo običajno storjeno za financiranje vojn, država pa je nato razvrednotila valuto z zvišanjem cene zlata, da bi prikrila to neravnovesje, in tako z inflacijo zaplenila bogastvo svojih državljanov.

Tudi sodobne fiat valute imajo isto slabost, čeprav v večjem obsegu, saj so za razliko od zlata derivati kreditnega sistema in jih je mogoče proizvesti brez stroškov z nekaj pritiski na tipke. Poleg tega so fiat valute za razliko od zlata odgovornost nekoga drugega; centralna banka ali komercialna banka. Vse bančne vloge so sredstva do vlagateljev, obveznosti do bank, ki imajo vloge, in denar v obtoku pa so obveznost centralne banke, ki jih je izdala. Po drugi strani pa je zlato prinosniško sredstvo, ki ni nikogaršnja odgovornost.

Pojav bitcoina leta 2009 je predstavljal veliko grožnjo fiat valutam, saj je bilo to prvič v zgodovini, da je bila domača digitalna nedržavna valuta uspešna. Tako kot zlato je Bitcoin prinosniško sredstvo, ki ni nikogaršnja odgovornost in ne zahteva, da ga tretja oseba, kot je banka, prenese ali shrani, in ni presenetljivo, da se Bitcoin imenuje tudi "Digitalno zlato." Za razliko od zlata pa se Bitcoin lahko prenaša s svetlobno hitrostjo, je popolnoma decentraliziran in ga ni mogoče zaseči z zakonodajo ali prisilo. To ni ostalo neopaženo s strani centralnih bank, ki si želijo ohraniti svojo moč, kar je povzročilo popolno prepoved Bitcoina v nekaterih državah, vendar to ni zmanjšalo sprejetja Bitcoina, pravzaprav je imelo nasprotni učinek.

Centralne banke po vsem svetu so v poskusu posnemanja nekaterih edinstvenih lastnosti bitcoina, zaradi katerih je bil uspešen, začele razvijati lastne digitalne valute, znane kot digitalne valute centralne banke ali na kratko CBDC. V tem eseju bomo raziskali dobre, slabe in grde strani CBDC in ugotovili, ali so izvedljiva alternativa Bitcoinu.

"Vlada, ki je dovolj velika, da vam da vse, kar želite, je vlada, ki je dovolj velika, da vam vzame vse, kar imate."

Predsednik Gerald R. Ford

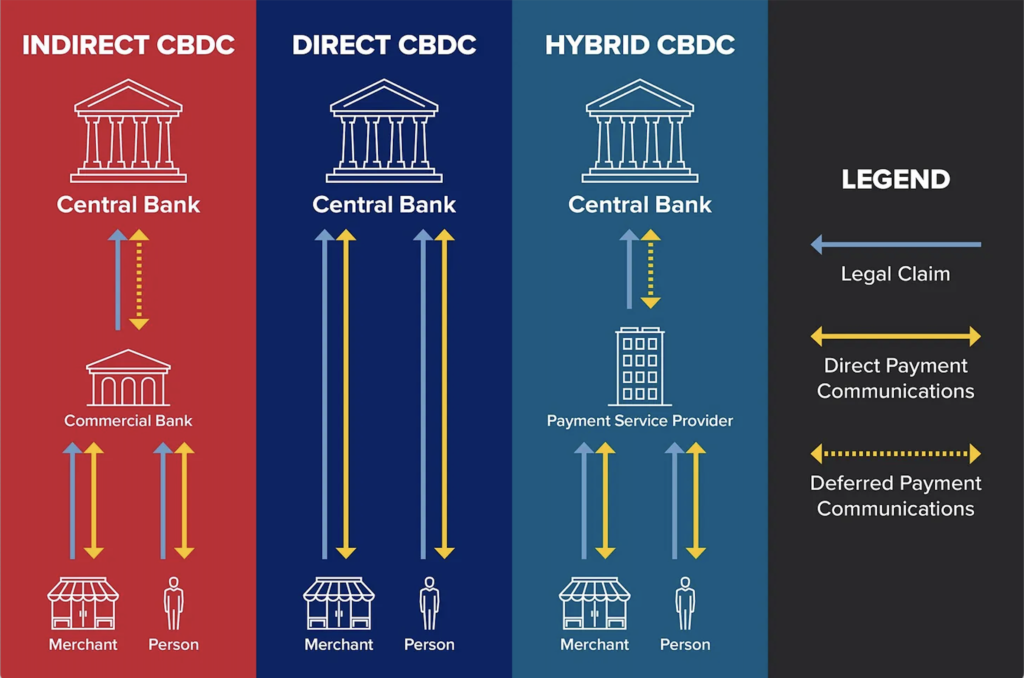

Valute danes obstajajo predvsem v dveh oblikah; fizične (bankovci in kovanci) in digitalne (stanje na računih v bankah in plačilnih procesorjih, kot je PayPal), pri čemer slednje predstavljajo večino ponudbe. Če je večina denarja že digitalnega, zakaj potrebujemo CBDC in v čem je drugačen? CBDC so digitalno izvorne fiat valute, ki jih centralna banka izda neposredno javnosti in se prenašajo med enakovrednimi, ne da bi (1) tekle skozi bančni sistem. Skratka to so digitalizirane obveznosti centralne banke ki jih centralna banka "spusti" neposredno javnosti. Zaradi tega so CBDC veliko bolj učinkoviti, saj odpravljajo posrednike, nepotrebna trenja in zagotavljajo takojšnjo poravnavo transakcij. Prav tako bi lahko potencialno pospešili finančno vključenost segmentov prebivalstva, ki nimajo dostopa do bank ali premalo.

Največja razlika, ki ločuje CBDC od trenutnih oblik digitalnega denarja, je da so vsi denarni podatki dostopni iz ene baze podatkov. Z drugimi besedami, namesto da bi imeli več ločenih baz podatkov pri različnih komercialnih bankah, so vsi ti podatki centralizirano in vzdrževano neposredno s strani centralne banke ena baza podatkov. Posledice tega so bolj zaskrbljujoče, kot se večina ljudi zaveda.

Predstavljajte si na primer scenarij, po katerem se v vaši državi izvaja socialni kreditni sistem, podoben tistemu na Kitajskem. Če algoritem, ki spremlja vaše račune v družabnih omrežjih, iz kakršnega koli razloga zniža vašo »socialno kreditno oceno«, se lahko denar v vaši denarnici CBDC v trenutku algoritemsko izklopi brez trenja. Po takem sistemu je finančna cenzura političnih nasprotnikov, aktivistov in protestnikov ter njihovih ožjih družinskih članov, »sozarotnikov«, simpatizerjev, podpornikov je mogoče enostavno opraviti s pritiskom na gumb. CBDC dajejo državi skoraj popolno avtoritarno moč, da ne samo zamrzne ali izklopi denar kogar koli, ampak tudi spremlja vsako posamezno transakcijo. Kaj bi lahko šlo narobe?

Avstralski inštitut za strateško politiko po študiju kitajskega CBDC (aka DCEP, ki pomeni digitalno valuto in elektronska plačila) je to rekel:

»Ima potencial za ustvarjanje največjega na svetu centralizirano skladišče podatkov o finančnih transakcijah… bi tudi ustvarila priložnosti brez primere za nadzor. Začetni učinek uspešnega projekta DCEP bo predvsem domač, malo pa se je posvečalo dolgoročnim in globalnim posledicam. DCEP bi lahko izvozili v tujino prek digitalnih denarnic kitajskih turistov, študentov in poslovnežev. Sčasoma ni pretirano ugibati, da bo kitajska stranka-država spodbuditi ali celo predpisati uporabo DCEP tudi tujcem za nekatere kategorije čezmejnih transakcij RMB kot pogoj za dostop do kitajskega trga.« (2)

Z drugimi besedami, poleg tega, da obstajajo v centralizirani knjigi, so CBDC orodja za nadzor in nadzor. Slaba novica je, da niso samo Kitajci tisti, ki nameravajo uporabiti CBDC za ustvarjanje programabilne družbe. Vodja švicarske Banke za mednarodne poravnave (centralne banke centralnih bank) Agustin Carstens, odmevala podobni občutki med virtualno konferenco, ki jo je 19. oktobra 2020 gostil MDS z naslovom »Čezmejna plačila – vizija za prihodnost«, ko rekel je:

»Za našo analizo CBDC, zlasti za splošno uporabo, se nagibamo k vzpostavitvi enakovrednosti z gotovino in tam je velika razlika. Na primer v gotovini, ne vemo na primer, kdo danes uporablja bankovec za sto dolarjev; ne vemo, kdo danes uporablja bankovec za tisoč pesov. Ključna razlika s CBDC je ta centralna banka bo imel popoln nadzor o pravilih in predpisih, ki določajo uporabo ta izraz odgovornosti centralne banke. Poleg tega bomo imeli tehnologijo za uveljavitev tega. Ti dve zadevi sta izredno pomembni, zato velika razlika glede na to, kaj je gotovina." (3)

Pri CBDC ne gre zgolj za ustvarjanje učinkovitejšega finančnega sistema, ampak kot del njihove zasnove so orodja za nadzor, ki dajejo tudi pooblastila, da lahko nadzorujete, kako, kje in kdaj porabite svoj denar. Ne pozabite, da je vsaka fiat valuta obveznost centralne banke, ki jo je izdala, in po besedah gospoda Carstensa je v svetu CBDC odvisno od centralne banke (ne od vas), da določi, kako lahko opravljate transakcije z njihovimi obveznostmi. Medtem ko imajo CBDC potencialne koristi, kot so hitrejša plačila, nižji transakcijski stroški, poravnava v realnem času, nosijo tudi znatna tveganja finančne cenzure, izgube zasebnosti zaradi popolnega finančnega nadzora in prenosa individualne finančne suverenosti državi.

"Vlada ZDA ima tehnologijo, imenovano tiskarski stroj (ali danes njegov elektronski ekvivalent), ki ji omogoča, da proizvede toliko ameriških dolarjev, kot želi, brez stroškov."

Ben Bernanke

Ko je v začetku leta 19 prizadela pandemija Covid-2020, so številne vlade po vsem svetu uvedle pakete gospodarskih spodbud, da bi ublažile svoje državljane pred izgubo dohodka, ki je nastala kot posledica zapor. Vse trilijone dolarjev vredne pakete spodbud so centralni bankirji "ustvarili iz nič". Ameriška vlada je na primer porabila skupaj $ 5.2 bilijona o pomoči zaradi covida do sredine leta 2021. Da bi to postavili v perspektivo, je ameriška vlada izkašljala enakovredno $ 4.7 bilijona v današnjih dolarjih za financiranje najdražje vojne v zgodovini, druge svetovne vojne.

Vprašanje, ki ga tukaj izpostavljam, je ena temeljnih pomanjkljivosti fiat valut, to je, da je njihovo ponudbo mogoče zlahka manipulirati in napihniti iz kakršnega koli razloga, kar vodi do počasnega uničenja njihove kupne moči skozi čas.

Denar je temelj vseh gospodarstev, saj je mehanizem za usklajevanje vseh gospodarskih dejavnosti, komuniciranje in prenos vrednosti. Ko gospodarstvo doživlja turbulenco, je to običajno znak, da denar ne usklajuje učinkovito gospodarske dejavnosti, tj. gospodarska uspešnost je odraz kakovosti denarja. Muha v manikuri je denar in to je težava, ki jo mnogi ljudje doživljajo vsak dan, vendar je ne morejo natančno diagnosticirati.

Zakaj življenjski stroški še naprej strmo naraščajo v svetu vse večje produktivnosti in obilice tehnoloških orodij? Zakaj morate kljub letnemu povečanju plače še vedno delati dvakrat več in se zadolžiti, samo da ohranite svoj trenutni življenjski standard? Zakaj se gospodarska neenakost še naprej povečuje kljub številnim politikam, ki so bile uvedene za reševanje tega? Je za to kriv pohlep podjetij ali milijarderji, ki nočejo plačati svojega »pravičnega deleža« davkov? Resnična težava je v tem, da je denar, ki naj bi usklajeval »ekonomski orkester«, zmanipuliran in s tem porušen temelj gospodarstva.

Centralne banke in njihove privzete politike zniževanja vrednosti denarja so ustvarile svet, v katerem je normalno, da denar izgublja vrednost, v resnici pa naj bi denar hranil vrednost, ne pa je izgubljal. Kot je natančno ugotovil ekonomist John Keynes, »Ni bolj subtilnega, zanesljivejšega sredstva za prevrnitev obstoječe družbene osnove, kot je razvrat valute. Proces vključuje vse skrite sile ekonomskega zakona na strani uničenja in to na način, ki ga ne more diagnosticirati noben človek od milijona.«

Neto učinek tega je, da bo vsaka danes ustvarjena vrednost jutri zagotovo manj vredna, saj se denarna ponudba poljubno poveča. To posledično povzroča Učinek kantiliona kar ima za posledico konsolidacijo in centralizacijo bogastva. Gospodarstva so bila strukturno in trajno spremenjena kot funkcija ustvarjanja denarja. CBDC ne obravnava ali rešuje te temeljne napake, ker je je še vedno fiat valuta in zato ima vse inherentne pomanjkljivosti, ki so prisotne v trenutnem denarnem sistemu. To je le učinkovita digitalna plast, zgrajena na pomanjkljivi denarni podlagi.

»Mislim, da bo internet ena glavnih sil za zmanjševanje vloge vlade. Edina stvar, ki manjka, a se bo kmalu razvila, je zanesljiva e-gotovina – metoda, s katero lahko na internetu prenesete sredstva od A do B, ne da bi A vedel B ali B vedel A.«

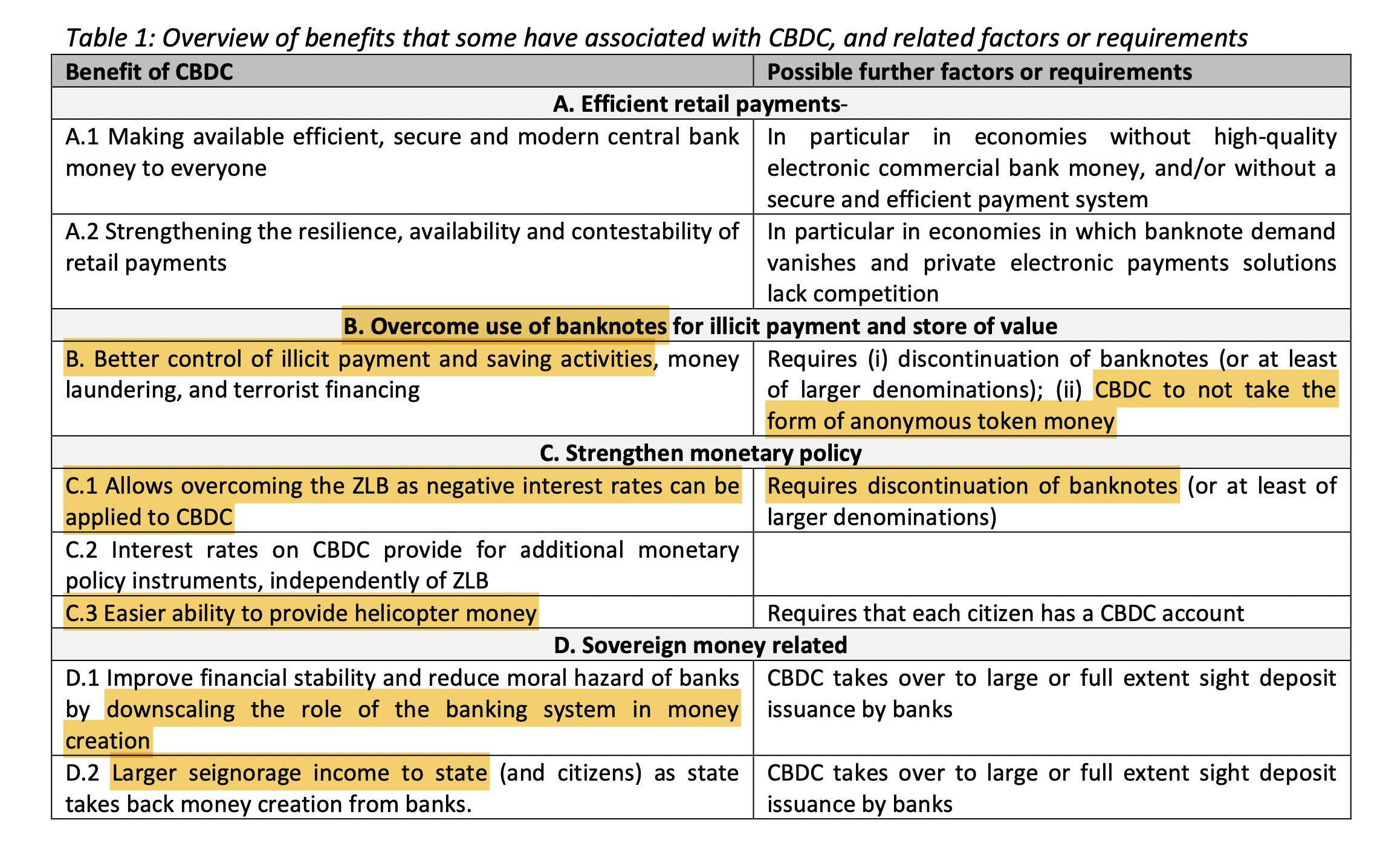

Januarja 2020 je Evropska centralna banka (ECB) objavila delovni dokument z naslovom “Ravenski CBDC in finančni sistem” ki izpostavlja nekaj ključnih idej, ki so v obravnavi za oblikovanje CBDC, imenovanega "digitalni evro", in sicer; odprava gotovine, nič zasebnosti, boljši nadzor nad "nedovoljenimi plačili", učinkoviti plačilni sistemi, lažje zagotavljanje "helikopterskega denarja", negativne obrestne mere za gotovino in več seigniorski dohodek do države. (4)

Z uporabo zgornjega kot načrta bi jim idealni CBDC za ECB omogočil:

- Nastavite datume poteka za denar v denarnicah CBDC

- Znižajte denar še hitreje z uporabo negativnih obrestnih mer na stanja v denarnici CBDC

- Zamenjajte gotovino s sledljivo digitalno valuto, ki pusti finančni odtis ob vsaki uporabi

- Nadzor varčevanja

- Nacionalizirati finančno infrastrukturo.

Če to ni orwellovsko, ne vem, kaj je. Ko centralna banka nadzoruje, koliko denarja lahko prihranite, kot tudi, da nastavi "datume poteka", ki zahtevajo, da denar porabite v določenem časovnem okviru, to ni tvoj denar. Če ne nadzorujete, koliko lahko imate ali kje in kdaj lahko porabite, niste lastnik svojega denarja. Zgoraj opisani načrt bo to zagotovil. Centralizirani finančni sistemi so sanje vsakega avtoritarca in CBDC skupaj z digitalnim ID-jem bo državi podelil moč finančnega vsevedstva.

Bitcoin na drugi strani je a nezaupljiv, brez dovoljenj in popolnoma decentraliziran denarni sistem. Transakcije potekajo tudi med enakovrednimi, vendar je bistvena razlika v tem, da ni potrebna nobena tretja oseba ali osrednji organ za olajšanje prenosa vrednosti znotraj omrežja Bitcoin. Kombinacija kriptografije, pregledne denarne politike, ki temelji na pravilih soglasja, ki jih uveljavlja omrežje decentraliziranih vozlišč (polno vozlišče je računalnik, ki vzdržuje polno različico verige blokov Bitcoin) in nespremenljive knjige transakcij, katere celovitost je zagotovljena z mrežo rudarjev; krepi in varuje denarne lastnosti Bitcoina.

v Bitcoin dokument Satoshi je izrazil pomen nezaupljivega denarnega omrežja z naslednjo izjavo, »Potreben je elektronski plačilni sistem, ki temelji na kriptografskem dokazu zaupanja, kar omogoča katerim koli dvema voljnima strankama, da neposredno opravljata transakcije med seboj brez potrebe po a zaupanja vredna tretja oseba«. (5)

Za razliko od CBDC, ki so centralno nadzorovan Bitcoin je zasnovan tako, da daje več moči državi popolnoma decentraliziran po zasnovi brez ene same točke okvare in je zasnovan za opolnomočenje posameznika. Zaradi centralizirane arhitekture fiat monetarnega sistema moramo zaupati centralnim bankam in poslovnim bankam, da bodo celovito upravljale finančni sistem. Na žalost je zgodovina polna neštetih dokazov, da je bilo to zaupanje kršeno, in to je edina točka napake v našem trenutnem finančnem sistemu; nekaj, kar je Nakamoto poudaril tudi v beli knjigi Bitcoin, ko je rekel:

»Grevni problem konvencionalne valute je vse zaupanje, ki je potrebno, da lahko deluje. Centralni banki je treba zaupati, da ne bo razvrednotila valute, vendar je zgodovina fiat valut polna kršitev tega zaupanja. Bankam je treba zaupati, da držijo naš denar in ga elektronsko prenašajo, vendar ga posojajo v valovih kreditnih balonov s komaj delčkom rezerve."

Ni centralne banke ali podjetja, ki bi upravljalo omrežje Bitcoin, zato ni potrebe zaupate katero koli institucijo. Vozliščem v omrežju Bitcoin ni treba zaupati nobenemu drugemu vozlišču, ker vsako vozlišče neodvisno revidira celotno zgodovino transakcij Bitcoin v skladu s skupnim naborom pravil, kar omrežju omogoča, da konvergira na dosledni in natančni različici zgodovine transakcij na nezaupljivi osnovi. .

Vsako vozlišče v omrežju je nadzor in ravnovesje preostalega omrežja, in brez osrednjega vira resnice, je omrežje odporno na napade in korupcijo. To je najbolj varno računalniško omrežje na svetu, ne le zato, ker je dostopno vsem, ampak je tudi 100 % nezaupljivo. Ko se število vozlišč v omrežju povečuje, postaja bitcoin bolj decentraliziran, kar povečuje odpornost proti korupciji in cenzuri. Tako omrežje Bitcoin odpravi zaupanje in centralizacijo katere koli tretje osebe; kritična funkcija, ki je nima vsak CBDC.

Poleg tega je s prednastavljeno omejitvijo ponudbe 21 milijonov Bitcoinov, ki jo uveljavlja omrežje na decentraliziran način, pooblastilo za manipulacijo valute odvzeto vsem centralnim organom. Ta lastnost absolutnega pomanjkanja je osnova za vsako finančno spodbudo, zaradi katere je omrežje Bitcoin funkcionalno in dragoceno; brez vgrajene odpornosti proti cenzuri je torej celoten sistem ogrožen. CBDC nimajo omejitve ponudbe in tako kot trenutni fiat denar so zasnovani tako, da sčasoma izgubijo vrednost.

Bitcoin prav tako daje uporabnikom možnost, da sami hranijo svoj denar, zaradi česar je zaseg Bitcoina, kot se je zgodil z zaplembo zlata prek izvršnega ukaza 6102, neizvršljiv in zato zelo malo verjeten. Na primer, med protesti tovornjakarjev, imenovanimi Freedom Convoy Movement, v Kanadi v začetku tega leta je višje sodišče v Ontariu pozvalo ponudnika denarnic za samostojno skrbništvo Nunchuk, naj razkrije podatke o uporabnikih in zamrzne denarnice Bitcoin svojih uporabnikov v skladu z vladnim odlokom, ki je bil izdan. Po Sklicevali so se na zakon o izrednih razmerah. To je bilo uradni odziv iz Nunchuka:

Odpor Bitcoina proti cenzuri je ponovno prestal preizkus, če bi bila to denarnica CBDC, je povsem očitno, kako bi se ta zgodba končala. Če povzamemo, za razliko od CBDC Bitcoin dejansko popravi pokvarjen denarni sistem in tudi gospodarsko osnovo, tako da se lahko vse ostalo popravlja samo od sebe.

Večina centralnih bank in drugih fintech podjetij je pod vtisom, da bodo z uporabo tehnologije veriženja blokov (ali tehnologij porazdeljene knjige, vzdevek, ki jim je ljubši), lahko ne le posnemali, ampak presegli uspeh Bitcoina. To je tisto, kar je povzročilo pripoved "blockchain ne Bitcoin", ki večinoma še vedno pesti industrijo finančnih storitev. Česar ne razumejo ali pa se odločijo prezreti, je, da uspeh in vrednost Bitcoina nista posledica samo tehnologije veriženja blokov. Blokovna veriga je en kos sestavljanke, ki jo je Satoshi uporabil za rešitev problema s fiksnim denarnim sistemom, kjer je za transakcije potrebna zaupanja vredna tretja oseba; in kot nezaupljiv enakovredni plačilni sistem je Bitcoin nasprotje tega. Kot Parker je zapisal Lewis,

»V praksi sta Bitcoin (valuta) in njegova veriga blokov soodvisna. Eno brez drugega ne obstaja; Bitcoin potrebuje svojo verigo blokov za delovanje in ne bi bilo delujoče verige blokov brez domače valute (Bitcoin), ki bi ustrezno spodbudila vire za njegovo zaščito. Ta domača valuta mora biti sposobna preživetja kot oblika denarja, ker je izključno tisto, kar plača za varnost, in mora imeti verodostojne denarne lastnosti, da je sposobna preživetja ... Po drugi strani pa je blockchain preprosto izum, ki izvira iz Bitcoina. ki omogoča odstranitev zaupanja vrednih tretjih oseb. Ne služi nobenemu drugemu namenu. V Bitcoinu je dragocen le kot del večje sestavljanke in bi bil neuporaben, če ne bi deloval skupaj z valuto. Celovitost pomanjkanja Bitcoina in nespremenljivost njegove verige blokov sta na koncu odvisni od vrednosti same valute« (6)

Z drugimi besedami, blockchain je tisto, kar omogoča decentraliziran nadzor nad Bitcoinom in nima smisla, če ga uporablja osrednji organ. To je točka, ki jo centralni bankirji pri oblikovanju in razvoju svojih CBDC pogosto ignorirajo in jo izpodbijajo. Še več, poleg decentralizacije tehnologija okoli Bitcoin, kot so njegova dinamika teorije iger, dokaz o delu, 21-milijonska zgornja meja ponudbe bitcoinov, prednastavljen urnik izdaje in prilagoditev težav pri rudarjenju, so pomembni deli in prispevajo k vrhunskim denarnim lastnostim bitcoina. Odstranite jih in vse, kar vam ostane, je počasna, neučinkovita in porazdeljena baza podatkov, tj. blockchain. Zaradi tega razloga, ne glede na to, ali so CBDC zgrajeni na "tehnologijah porazdeljene knjige", tj. verigi blokov, so mrtvi ob prihodu in niso kos Bitcoinu.

»Zasebnost v odprti družbi zahteva sisteme anonimnih transakcij. Do sedaj je bila gotovina glavni tak sistem. Anonimni transakcijski sistem ni skrivni transakcijski sistem. Anonimni sistem omogoča posameznikom, da razkrijejo svojo identiteto, kadar želijo in samo kadar želijo; to je bistvo zasebnosti ... Ne moremo pričakovati, da nam bodo vlade, korporacije ali druge velike organizacije brez obraza podelile zasebnost iz svoje dobrote. V njihovo korist je, da govorijo o nas, in morali bi pričakovati, da bodo govorili ... Moramo braniti svojo zasebnost, če pričakujemo, da jo imamo. Moramo stopiti skupaj in ustvariti sisteme, ki omogočajo izvajanje anonimnih transakcij. Ljudje že stoletja branijo lastno zasebnost s šepetom, temo, kuvertami, zaprtimi vrati, skrivnimi rokovanji in kurirji. Tehnologije preteklosti niso omogočale močne zasebnosti, elektronske tehnologije pa jo.«

Eric Hughes

Obstajajo na vsaj 87 centralnih bank po vsem svetu, ki v tem trenutku resno raziskujejo CBDC, medtem ko so druge države, kot sta Kitajska in Nigerija, že lansirale svoje CBDC. Centralne banke Avstralije, Malezije, Singapurja in Južne Afrike so skupaj z Banko za mednarodne poravnave nedavno 22. marca zaključile pilotni projekt za čezmejno platformo CBDC. Sinhronizirano Projekt Dunbar, je bil eden glavnih ciljev pilota v praksi raziskati, kako bi se izvajala čezmejna plačila CBDC. Zdi se zelo verjetno, da bodo v naslednjih nekaj letih CBDC uvedeni in bodo verjetno postali nova prevladujoča osnovna denarna enota za fiksne valute.

V svetu, kjer so digitalna plačila pravilo in ne izjema, je ključnega pomena imeti plačilne sisteme in orodja, ki so dovolj decentralizirani in učinkoviti, da se ohrani varstvo zasebnosti. Čeprav so CBDC zelo učinkoviti, v svoji trenutni obliki predstavljajo veliko grožnjo suverenosti in svobodi posameznika. Če je svoboda transakcij temeljna za uveljavljanje vseh drugih svoboščin, je zelo zaskrbljujoče, da se razvijajo in uporabljajo orodja, kot je CBDC, ki državi dajejo večjo finančno cenzuro in moč nadzora.

Vprašanje je, kaj lahko storimo glede tega? Ali lobiramo pri vladi proti njihovemu razvoju? Ali pa glasovati za politike, ki delijo naš pogled na CBDC? Morda lahko naredimo oboje, kajne? Po mojem mnenju je reforma politike, ki jo vodi javnost, lahko koristna, vendar ima omejen obseg pri zaščiti pravic digitalne finančne zasebnosti v svetovnem merilu. Še bolj v svetu, ki se bolj nagiba k avtoritarizmu.

Kaj je torej alternativa? Zgornji citat iz Manifest Cypherpunk ki ga je napisal Eric Hughes, vsebuje namig; »Moramo priti skupaj in ustvarite sisteme ki omogočajo izvajanje anonimnih transakcij." Medtem ko vlade po vsem svetu gradijo svoje platforme CBDC, Satoshi Nakamoto nam je dal prednost pri ustvarjanju Bitcoina, je zdaj na nas breme, da nadaljujemo z izgradnjo orodij, ki krepijo odpornost Bitcoina na cenzuro in povečujejo njegovo zasebnost. Vključevanje kovancev za zasebnost, kot je Monero, kjer je smiselno, prav tako ni slaba ideja glede na obseg izzivov, ki so pred nami.

Čeprav se bo morda težko izogniti uporabi CBDC na začetku, zlasti ko so uveljavljeni kot zakonito plačilno sredstvo, je vmesno lastništvo Bitcoina najboljše zavarovanje, ki vam lahko omogoči zavrnitev, ko je to potrebno. Za večino, ki niso razvijalci ali kriptografi, je odstranitev bančnega računa z Bitcoini najboljša oblika obrambe. Kdo ve, ali vam bo dovoljeno kupiti Bitcoin s pomočjo CBDC. Ne pozabite, vnaprej opozorjen je vnaprej oborožen.

V elektronskem sporočilu februarja 1995 je Wei Dai, kriptograf, ki je izumil B-Money, ki je bila ena prvih omemb v beli knjigi o Bitcoinu, odlično ujel duh zgornje rešitve, ko je zapisal naslednje:

»Ni je bilo vlade, ki ne bi prej ali slej poskušala zmanjšati svobode svojih podložnikov in pridobiti več nadzora nad njimi, in verjetno je tudi nikoli ne bo. Zato bomo namesto, da bi našo sedanjo vlado prepričali, naj ne poskuša, razvili tehnologijo, ki bo vladi onemogočila uspeh. Prizadevanja za vplivanje na vlado (npr. lobiranje in propaganda) so pomembna le toliko, da odložijo njen poskus zatiranja dovolj dolgo, da tehnologija dozori in pride v široko uporabo. Toda tudi če ne verjamete, da je zgoraj navedeno res, razmislite o tem takole: Če imate določeno količino časa, ki ga lahko porabite za spodbujanje večje osebne zasebnosti, ali lahko to storite bolje, če izkoristite čas za učenje o kriptografiji in razviti orodja za zaščito zasebnosti ali tako, da prepričate svojo vlado, naj ne posega v vašo zasebnost?« (7)

Glede na to, da so CBDC na obzorju, besede Wei Daija še danes zvenijo resnične.

Če se vam je ta članek zdel zanimiv, mu sledite Kudzai on Podokna.

Viri

1. Gladstein, Alex. Finančna svoboda in zasebnost v post-cash svetu. Cato inštitut. [Na spletu] 2021. [Citirano: 27. marec 2022.] https://www.cato.org/cato-journal/spring/summer-2021/financial-freedom-privacy-post-cash-world#freedom-privacy- skozi tehnologijo.

2. Avstralski inštitut za strateško politiko. Druga stran digitalne valute kitajske centralne banke. Avstralski inštitut za strateško politiko. [Na spletu] [Citirano: 27. marec 2022.] https://www.aspi.org.au/report/flipside-chinas-central-bank-digital-currency.

3. IMF. Čezmejna plačila – vizija za prihodnost. IMF. [Na spletu] [Citirano: 27. marec 2022.] https://meetings.imf.org/en/2020/Annual/Schedule/2020/10/19/imf-cross-border-payments-a-vision-for- prihodnost.

4. Evropska centralna banka. Večstopenjski CBDC in finančni sistem. Evropska centralna banka. [Na spletu] [Citirano: 27. marec 2022.] https://www.ecb.europa.eu/pub/pdf/scpwps/ecb.wp2351~c8c18bbd60.en.pdf.

5. Nakamoto, Satoshi. Bitcoin: Peer-to-Peer elektronski denarni sistem. Bitcoin. [Na spletu] [Citirano: 3. februar 2022.] https://bitcoin.org/bitcoin.pdf.

6. Lewis, Parker. Bitcoin ne Blockchain. Neokovan kapital. [Na spletu] [Citirano: 28. marec 2022.] https://unchained.com/blog/bitcoin-not-blockchain/.

7. Dai, Wei. Zakon proti tehnologiji. Cypherpunks. [Na spletu] 10. februar 1995. [Citirano: 28. marec 2022.] https://cypherpunks.venona.com/date/1995/02/msg00508.html.

8. Lewis, Parker. Bitcoin ni podprt z ničemer. Neokovan kapital. [Na spletu] [Citirano: 23. januar 2022.] https://unchained-capital.com/blog/bitcoin-is-not-backed-by-nothing/.

9. Alden, Lyn. Kaj sploh je denar? Naložbena strategija Lyn Alden. [Na spletu] Marec 2022. [Citirano: 27. marec 2022.] https://www.lynalden.com/what-is-money/.

10. Zvezne rezerve. Denar in plačila: ameriški dolar v dobi digitalne preobrazbe. Državne rezerve. [Na spletu] Januar 2022. [Citirano: 27. marec 2022.] https://www.federalreserve.gov/publications/files/money-and-payments-20220120.pdf.

11. Banka za mednarodne poravnave. Projekt Dunbar International Settlements z uporabo Multi-Cbdc. Banka za mednarodne poravnave. [Na spletu] 22. marec 2022. [Citirano: 27. marec 2022.] https://www.bis.org/press/p220322.htm.

12. Banka Anglije. Digitalne valute centralne banke: priložnosti, izzivi in oblikovanje. Bank of England. [Na spletu] Marec 2020. [Citirano: 27. marec 2022.] https://www.bankofengland.co.uk/-/media/boe/files/paper/2020/central-bank-digital-currency-opportunities-challenges -in-oblikovanje.pdf.

13. Waal, Ben de. Vaš projekt blockchain bo propadel, ker ne razumete bitcoina. Razmišljanja o vsem in vsem. [Na spletu] 15. november 2018. [Citirano: 28. marec 2022.] https://bdw.home.blog/2018/11/15/your-blockchain-project-will-fail/.

14. Zgodovina Zveznih rezerv. Rooseveltov zlati program. Zgodovina Zveznih rezerv. [Na spletu] [Citirano: 27. marec 2022.] https://www.federalreservehistory.org/essays/roosevelts-gold-program.

15. Bovard, James. Veliki rop zlata. PRISTOJBINA. [Na spletu] 1. junij 1999. [Citirano: 27. marec 2022.] https://fee.org/articles/money-the-great-gold-robbery/.