Gasilčev pogled na današnjo negotovo gospodarsko mehaniko in kako Bitcoin nastopi kot orodje za opolnomočenje srednjega razreda

Avtor Dan — sovoditelj Blue Collar Bitcoin Podcast

Predhodna opomba bralcu: Velik del tega dela predvideva, da ima bralec osnovno razumevanje Bitcoina in makroekonomije. Za tiste, ki tega nimajo, so elementi povezani z ustreznimi definicijami/viri. Vseskozi se poskuša ideje vrniti na površje – če razdelek ne klikne, nadaljujte z branjem, da pridete do povzetkov. Nazadnje, poudarek je na gospodarskih težavah ZDA; vendar pa številne teme, vključene tukaj, še vedno veljajo na mednarodni ravni.

VSEBINA

1. DEL: Vodovodne instalacije Fiat

- Predstavitev

- Počene cevi

- Zaplet z rezervno valuto

- Uganka Cantillon

2. DEL: Ohranjevalnik kupne moči

3. DEL: Monetarna dekompleksifikacija

- Finančni poenostavitev

- Odvračalec dolgov

- "Kripto" opozorilo

- Zaključek

1. DEL: Vodovodne instalacije Fiat

Predstavitev

Ko se v gasilskem domu omeni Bitcoin, se pogosto srečuje s površnim smehom, zmedenimi pogledi ali praznimi nezainteresiranimi pogledi. Kljub izjemni nestanovitnosti je Bitcoin najuspešnejše sredstvo v zadnjem desetletju, vendar ga večina družbe še vedno meni za nepomembnega in minljivega. Ta nagnjenja so zahrbtno ironična, zlasti za pripadnike srednjega razreda. Po mojem mnenju je bitcoin tisto orodje, ki ga ljudje s povprečno plačo najbolj potrebujejo, da ostanejo na površju v gospodarskem okolju, ki je za njihovo demografijo še posebej negostoljubno.

V današnjem svetu Fiat denarja, ogromen dolg in prevladuje razvrednotenje valute, se hrčkovo kolo pospešuje za povprečnega posameznika. Plače rastejo iz leta v leto, vendar tipičen delavec pogosto obnemeje stoji tam in se sprašuje, zakaj se mu zdi težje napredovati ali celo preživeti. Večina ljudi, vključno z manj finančno pismenimi, čuti, da je v gospodarstvu 21. stoletja nekaj nefunkcionalnega - stimulacijski denar, ki se čarobno pojavi na vašem tekočem računu; govor o bilijonskih dolarskih kovancih; delniški portfelji dosegajo najvišje vrednosti v ozadju globalne gospodarske krize; cene stanovanj narasle za najstniški odstotek v enem letu; parabolične delnice memov; neuporabni kriptožetoni, ki se dvignejo v stratosfero in nato implodirajo; nasilne nesreče in meteorske vrnitve. Tudi če večina ne zna točno ugotoviti, kaj je težava, nekaj ni v redu.

Svetovno gospodarstvo je strukturno zlomljeno, vodi ga metodologija, ki je povzročila disfunkcionalne ravni dolga in stopnjo sistemske krhkosti brez primere. Nekaj se bo zalomilo in bodo zmagovalci in poraženci. Trdim, da so gospodarske realnosti, s katerimi se soočamo danes, pa tudi tiste, ki nas lahko doletijo v prihodnosti, nesorazmerno škodljive za srednji in nižji razred. Svet obupno potrebuje zvok denarja, in čeprav se morda zdi malo verjetno, ima serija jedrnate, odprtokodne kode, izdane članom nejasnega poštnega seznama leta 2009, potencial, da popravi današnjo vse bolj svojeglavo in nepravično gospodarsko mehaniko. Moj namen v tem eseju je razložiti, zakaj je bitcoin eno glavnih orodij, ki jih srednji razred lahko uporablja, da bi se izognil sedanjemu in prihajajočemu gospodarskemu propadu.

Počene cevi

Naš trenutni denarni sistem je v osnovi napačen. To ni krivda nobene določene osebe; namesto tega je posledica desetletja dolgega niza pomanjkljivih spodbud, ki vodijo v krhek sistem, raztegnjen do svojih meja. Leta 1971 po Nixonov šok in prekinitvijo zamenljivosti dolarja v zlato se je človeštvo lotilo novega psevdokapitalističnega eksperimenta: centralno nadzorovane fiksne valute brez trdne vezave ali zanesljive referenčne točke. Temeljito raziskovanje monetarne zgodovine presega obseg tega prispevka, vendar je pomembna ugotovitev in mnenje avtorja, da je bil ta prehod čisto negativen za delavski razred.

Brez zanesljivega osnovnega sloja metrike vrednosti je naš svetovni denarni sistem sam po sebi postal vse bolj krhek. Krhkost zahteva posredovanje, posredovanje pa je vedno znova pokazalo nagnjenost k dolgoročnemu poslabšanju gospodarskega neravnovesja. Tisti, ki sedijo za vzvodi denarne moči, so pogosto demonizirani – memi Jerome Powell zaganjanje tiskalnika denarja in Janet Yellen s klovnovskim nosom so nekaj običajnega na družbenih omrežjih. Ne glede na to, kako smešni so lahko takšni memi, so pretirane poenostavitve, ki pogosto kažejo na nesporazume glede tega, kako je postavitev ekonomskega stroja nesorazmerno temeljila na kredit1 dejansko deluje. Ne pravim, da so ti oblikovalci politik svetniki, vendar je tudi malo verjetno, da so zlonamerni bedaki. Verjetno delajo tisto, kar se jim zdi »najboljše« za človeštvo glede na nestabilne odre, na katerih sedijo.

Da se osredotočimo na en ključni primer, poglejmo Globalna finančna kriza (GFC) 2007-2009. Ministrstvo za finance ZDA in Federal Reserve sta pogosto obrekovana, ker sta reševala banke in pridobila neverjetne količine sredstev med GFC prek programov, kot je Pomoč v težavah in podobne monetarne politike kvantitativnega popuščanja (QE), vendar se za trenutek postavimo v njihovo kožo. Malokdo razume, kakšne bi bile kratkoročne in srednjeročne posledice, če bi bilo to kreditni krč kaskadno navzdol. Obstoječe oblasti so sprva pričakovale propad Medved Stearns in stečaj Lehman Brothers, dva velika in celovito vpletena finančna igralca. Lehman je bila na primer četrta največja investicijska banka v ZDA s 25,000 zaposlenimi in skoraj 700 milijardami dolarjev sredstev. A kaj ko bi se propad nadaljeval, okužbe razširil naprej in domine, kot so Wells Fargo, CitiBank, Goldman Sachs ali JP Morgan, so nato eksplodirale? Nekateri pravijo, da bi se naučili lekcije, in to je res. Toda to »lekcijo« je morda spremljal ogromen odstotek državljanskih prihrankov, naložb in uničenja jajčec v upokojitvi; neuporabne kreditne kartice; prazne trgovine z živili; in ne zdi se mi skrajno predlagati potencialno razširjen družbeni razpad in nered.

Prosim, ne razumite me narobe. Nisem zagovornik pretiranih monetarnih in fiskalnih posegov – ravno nasprotno. Po mojem mnenju so politike, uvedene med svetovno finančno krizo, pa tudi tiste, ki so se izvajale v naslednjem desetletju in pol, znatno prispevale k današnjim krhkim in nestanovitnim gospodarskim razmeram. Ko primerjamo dogodke v letih 2007–2009 z morebitnimi gospodarskimi izpadi v prihodnosti, nam lahko pogled za nazaj pokaže, da bi bilo med GFC resnično najboljše ukrepanje, če bi ugriznili v cilj. Trdno je mogoče trditi, da bi kratkotrajna bolečina povzročila dolgoročno korist.

Zgornji primer izpostavljam, da pokažem, zakaj prihaja do posegov in zakaj se bodo še naprej pojavljali znotraj na dolgu temelječega fiat denarnega sistema, ki ga vodijo izvoljeni in imenovani uradniki, neločljivo vezani na kratkoročne potrebe in spodbude. Denar je osnovna plast človeškega jezika – nedvomno je najpomembnejše orodje sodelovanja človeštva. Monetarna orodja 21. stoletja so izrabljena; ne delujejo pravilno in zahtevajo nenehno vzdrževanje. Centralne banke in zakladnice, ki rešujejo finančne institucije, upravljajo obrestne mere, monetizacija dolga, in vstavljanje likvidnost ko so preudarni poskusi obvarovati svet pred morebitnim opustošenjem. Centralno nadzorovan denar oblikovalce politik premami, da bi prikrili kratkoročne težave in zavrgli pločevinko. Toda posledično se ekonomski sistemi ne morejo samopopravljati, posledično pa se spodbuja, da ravni dolga ostanejo visoke in/ali se povečajo. S tem v mislih ni čudno, da je zadolženost – tako javna kot zasebna – na ali blizu ravni vrste in da je današnji finančni sistem tako odvisen od kreditov kot katera koli druga točka v moderni zgodovini. Ko se ravni dolga napolnijo, lahko kreditno tveganje stopi v kaskado in je resno razdolževanje dogodki (depresije) grozijo. Medtem ko kreditne kaskade in okužba neomajno vstopajo na prezadolžene trge, nam zgodovina kaže, da svet lahko postane grd. Temu se skušajo politiki izogniti. Fiat struktura, ki jo je mogoče manipulirati, omogoča ustvarjanje denarja, kreditov in likvidnosti kot taktiko, s katero se poskusite izogniti neprijetnim gospodarskim zapletom, zmožnost, ki jo bom skušal dokazati, je sčasoma neto negativna.

Ko v propadajočem domu poči cev, ali ima lastnik čas razdreti vsako steno in zamenjati celoten sistem? Hudiča da ne. Pokličejo nujno vodovodno službo, da ta odsek popravijo, ustavijo puščanje in ohranijo pretok vode. Vodovod današnjega vse bolj krhkega finančnega sistema zahteva stalno vzdrževanje in popravila. Zakaj? Ker je slabo zgrajen. Fiat denarni sistem, zgrajen predvsem na dolgu, z ponudbo in ceno2 denarja pod močnim vplivom izvoljenih in imenovanih uradnikov, je recept za morebitno zmedo. To je tisto, kar doživljamo danes, in trdim, da je ta ureditev postala vse bolj nepravična. Po analogiji, če današnje gospodarstvo označimo kot »dom« za udeležence na trgu, ta hiša ni enako gostoljubna do vseh prebivalcev. Nekateri prebivajo v na novo preurejenih glavnih spalnicah v 3. nadstropju, drugi pa ostanejo v kletnih prostorih, ki so izpostavljeni nenehnemu puščanju zaradi neustrezne finančne napeljave – tu prebivajo številni pripadniki srednjega in nižjega razreda. Trenutni sistem postavlja to demografsko skupino v vedno slabši položaj in ti prebivalci kleti z vsakim desetletjem zaužijejo vse več vode. Da bi utemeljili to trditev, bomo začeli s »kaj« in nadaljevali pot do »zakaj«.

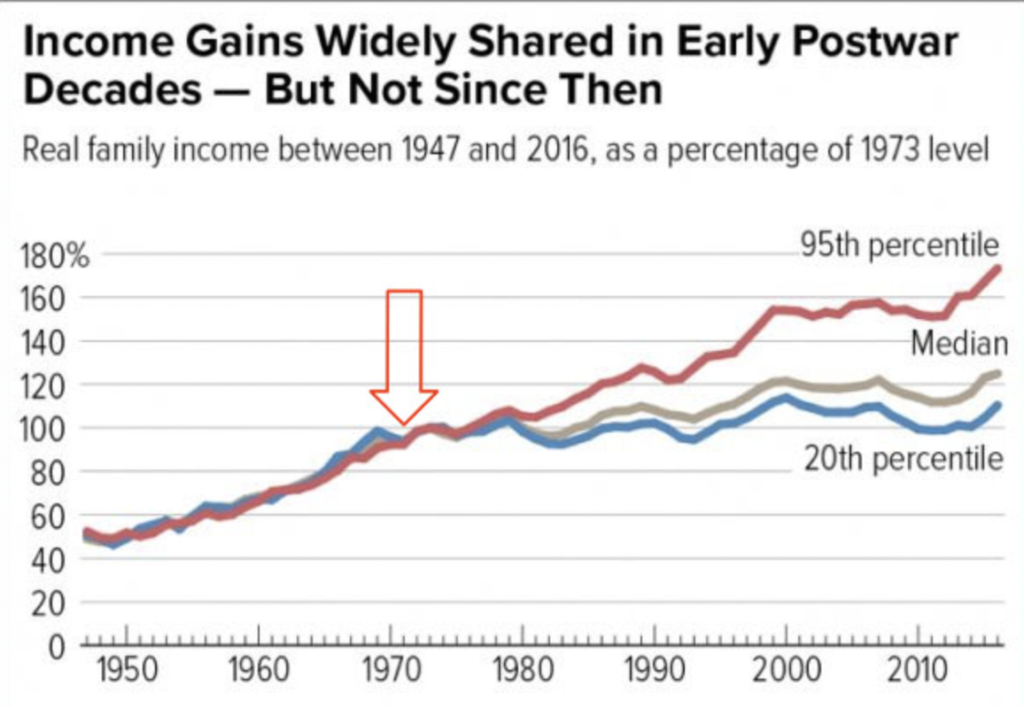

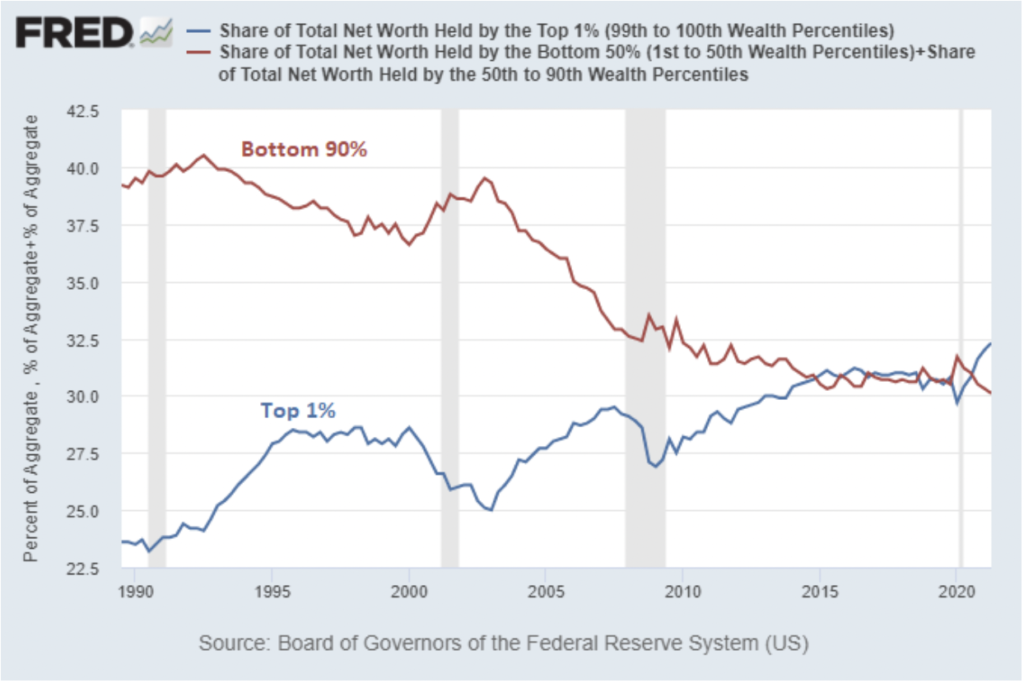

Razmislite o vedno večji vrzeli v premoženju v Združenih državah. Kot nam pomagajo našteti spodnji grafikoni, se zdi očitno, da so bogati, odkar smo se premaknili k povsem fiat sistemu, še bogatejši, ostali pa stagnirajo.

Vir grafikona: WTFHappenedIn1971.com

Vir grafikona: "Ali QE povzroča neenakost v premoženju" avtorja Lyn Alden

Vir podatkov: Louis Louis Fed

Dejavniki, ki prispevajo k neenakosti premoženja, so nedvomno večplastni in zapleteni, vendar menim, da je arhitektura našega fiat monetarnega sistema ter vse bolj divja monetarna in fiskalna politika, ki jo omogoča, prispevala k široki finančni nestabilnosti in neenakosti. Oglejmo si nekaj primerov neravnovesij, ki izhajajo iz centralno nadzorovanega državnega denarja, tistih, ki veljajo zlasti za srednji in nižji razred.

Zaplet z rezervno valuto

Ameriški dolar je osnova fiatnega denarnega sistema 21. stoletja kot svetovna rezervna valuta. Pohod proti dolarski hegemoniji, kot jo poznamo danes, je potekal postopoma v zadnjem stoletju, s ključnimi dogodki na tej poti, vključno z Sporazum Bretton Woods po drugi svetovni vojni, ločitev dolarja od zlata leta 1971, in pojav Petrodolar sredi sedemdesetih let prejšnjega stoletja, kar je vse pomagalo premakniti denarno osnovno plast stran od mednarodno nevtralnih sredstev – kot je zlato – proti bolj centralno nadzorovanim sredstvi, namreč državnemu dolgu. Obveznosti Združenih držav so zdaj temelj današnjega svetovnega gospodarskega stroja3; Zakladnice ZDA so danes mednarodno izbrano rezervno sredstvo. Status rezervne valute ima svoje prednosti in kompromise, zlasti pa se zdi, da je imela ta ureditev negativen vpliv na preživetje in konkurenčnost ameriške industrije in proizvodnje – ameriškega delavskega razreda. Tukaj je logično napredovanje, ki me (in mnoge druge) pripelje do tega zaključka:

- Po rezervni valuti (v tem primeru po ameriškem dolarju) ostaja sorazmerno veliko povpraševanje, saj vsi svetovni gospodarski akterji potrebujejo dolarje za sodelovanje na mednarodnih trgih. Lahko bi rekli, da rezervna valuta ostaja vedno draga.

- Ta neomejeno in umetno povišan menjalni tečaj pomeni, da kupna moč državljanov v državi s statusom rezervne valute ostaja sorazmerno močna, medtem ko ostaja prodajna moč sorazmerno zmanjšana. Zato uvoz raste in izvoz pada, kar povzroča trajne trgovinske primanjkljaje (to je znano kot Triffinova dilema).

- Posledica tega je, da domača proizvodnja postane razmeroma draga, medtem ko mednarodne alternative postanejo poceni, kar vodi v selitev delovne sile v tujino in izpraznitev delavskega razreda.

- Ves čas pa imajo največ koristi od tega rezervnega statusa tisti, ki igrajo vlogo v vse bolj preobremenjenem finančnem sektorju in/ali so vključeni v industrije belih ovratnikov, kot je tehnološki sektor, ki imajo koristi od zmanjšanih proizvodnih stroškov zaradi poceni proizvodnje in dela na morju.

Zgoraj izpostavljena dilema rezervne valute vodi do pretiran privilegij za nekatere in neizmerna nesreča za druge4. In vrnimo se še enkrat k korenini vprašanja: nestabilen in centralno nadzorovan fiat denar. Obstoj rezervnih fiat valut v osnovi našega globalnega finančnega sistema je neposredna posledica tega, da se svet odmika od bolj zdravih, mednarodno nevtralnih oblik denominacije vrednosti.

Uganka Cantillon

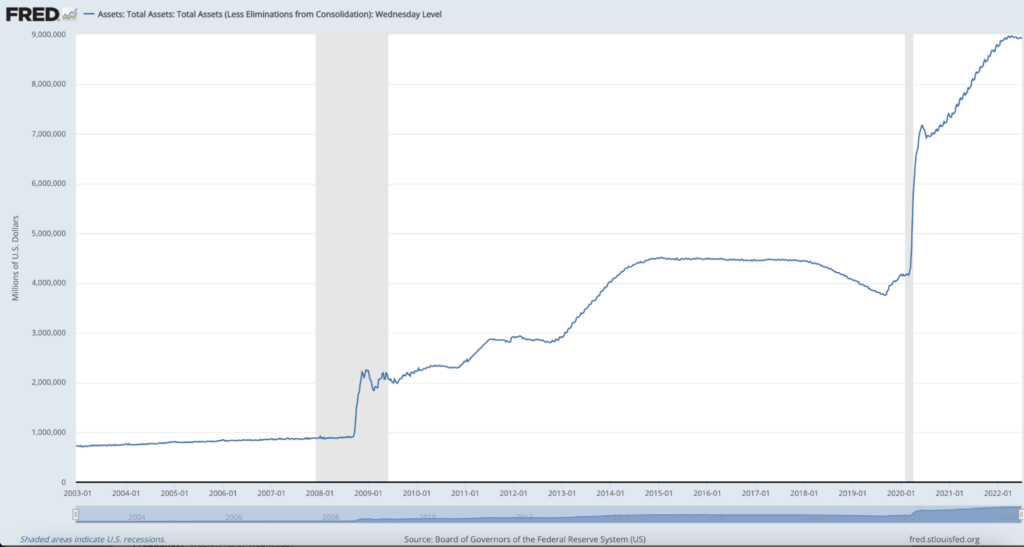

Fiat denar z aktiviranjem seje tudi seme ekonomske nestabilnosti in neenakosti denarno in . fiskalna politične intervencije ali, kot jih bom tukaj imenoval, denarne manipulacije. Z denarjem, ki je centralno nadzorovan, je mogoče centralno manipulirati, in čeprav so te manipulacije uvedene, da se krhki gospodarski stroj še naprej vrti (kot smo omenili zgoraj med GFC), imajo posledice. Ko centralne banke in centralne vlade porabijo denar, ki ga nimajo, in ga vstavijo tekoče kadar menijo, da je potrebno, pride do distorzij. S pogledom na Bilanca stanja centralne banke. V zadnjih desetletjih je šlo v banano, pred letom 1 je bilo v knjigah manj kot 2008 bilijona dolarjev, danes pa se hitro približuje 9 bilijonom dolarjev.

Vir grafikona: Louis Louis Fed

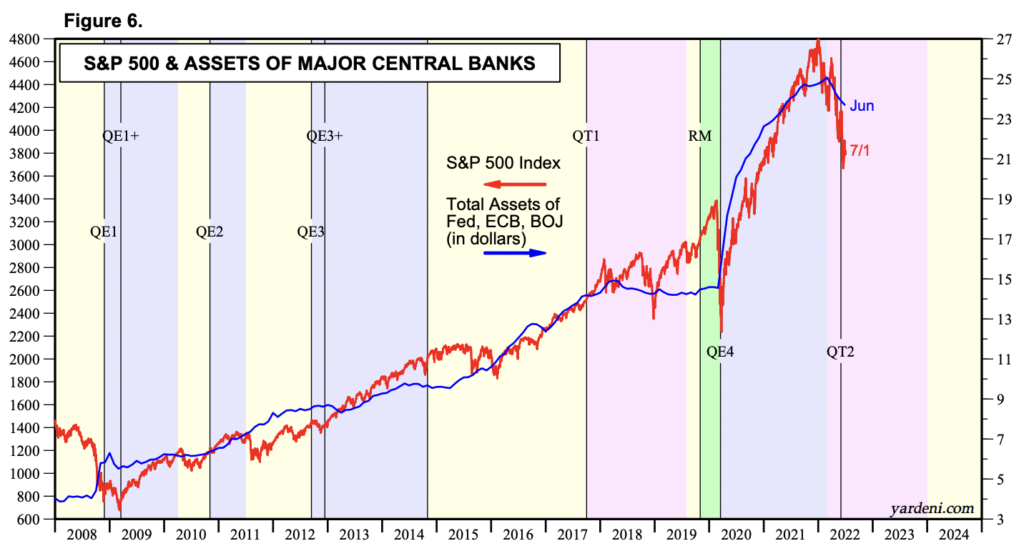

Naraščajoča bilanca stanja Fed, prikazana zgoraj, vključuje sredstva, kot je zakladni vrednostni papirji in . hipotekarnih vrednostnih papirjev. Velik del teh sredstev je bil pridobljen z denarjem (ali rezervami), ustvarjenim iz nič z obliko denarne politike, znano kot kvantitativnega popuščanja (QE). O učinkih te denarne izmišljotine se v gospodarskih krogih močno razpravlja, in to upravičeno. Res je, da so prikazi QE kot »tiskanja denarja« bližnjice, ki ne upoštevajo odtenkov in kompleksnosti teh izvrstnih taktik.5; kljub temu pa so lahko ti opisi v mnogih pogledih smerno točni. Jasno je, da je ta ogromna količina "povpraševanja" in likvidnosti, ki prihaja iz centralnih bank in vlad, močno vplivala na naš finančni sistem; zlasti se zdi, da zvišuje cene sredstev. Korelacija ne pomeni vedno vzročne zveze, vendar nam daje začetek. Oglejte si spodnji grafikon, ki prikazuje trende na delniškem trgu (v tem primeru S&P 500) z bilancami stanja večjih centralnih bank.

Vir grafikona: Yardini Research, Inc (zasluge Prestonu Pyshu, ker je pokazal ta grafikon v tem tweet)

Ne glede na to, ali gre za povečanje prednosti ali omejevanje slabosti, ekspanzivne monetarne politike blažijo povišane vrednosti sredstev. Morda se zdi nelogično poudarjati inflacijo cen premoženja med znatnim tržnim zlomom - v času pisanja tega članka je indeks S&P 500 padel za skoraj 20 % od najvišje vrednosti vseh časov, Fed pa se zdi, da počasneje posega zaradi inflacijskih pritiskov. Kljub temu še vedno ostaja točka, na kateri so oblikovalci politik reševali in bodo še naprej reševali trge in/ali ključne finančne institucije, ki so v nevzdržni stiski – pravo odkrivanje cen je omejeno na navzdol. Chartered Financial Analyst in nekdanji upravitelj hedge sklada James Lavish to pojasni no:

»Ko Fed znižuje obrestne mere, kupuje ameriške zakladnice po visokih cenah in posoja denar bankam za nedoločen čas, to vlije določeno količino likvidnosti na trge in pomaga dvigniti cene vseh sredstev, ki so močno razprodana. Fed je dejansko trgom zagotovil zaščito pred negativnimi učinki ali prodajno vrednost lastnikom sredstev. Težava je v tem, da je Fed v zadnjem času tolikokrat posredoval, da trgi od njih pričakujejo, da bodo delovali kot finančno varovalo in pomagali preprečiti padec cen premoženja ali celo naravne izgube za vlagatelje.«6

Dokazi kažejo, da podpiranje, podpiranje in/ali reševanje ključnih finančnih akterjev ohranja cene sredstev umetno stabilne in v številnih okoljih strmoglavo. To je manifestacija Učinek kantiljona, idejo, da centralizirana in neenakomerna ekspanzija denarja in likvidnosti koristi tistim, ki so najbližje denarnemu pipu. Erik Yakes to dinamiko jedrnato opisuje v svoji knjigi The 7. lastnina:

»Tisti, ki so najbolj oddaljeni od sodelovanja s finančnimi institucijami, so na koncu najslabši. Ta skupina je običajno najrevnejša v družbi. Tako je končni vpliv na družbo prenos bogastva na premožne. Revni postajajo še revnejši, bogati pa še bogatejši, kar povzroči hromljenje ali uničenje srednjega razreda.«

Ko je denar izdelan iz nič, je nagnjen k krepitvi vrednotenja sredstev; zato imajo imetniki teh sredstev koristi. In kdo ima največjo količino in najvišjo kakovost sredstev? — bogati. Zdi se, da taktika denarne manipulacije reže predvsem v eno smer. Ponovno razmislimo o GFC. Priljubljena pripoved, za katero verjamem, da je vsaj delno pravilna, prikazuje povprečne plačnike in lastnike stanovanj, ki so bili v letu 2008 večinoma prepuščeni sami sebi – zasegov in izgub delovnih mest je bilo veliko; medtem pa je bilo insolventnim finančnim institucijam omogočeno, da napredujejo in si na koncu opomorejo.

Izvirni naslov: Tvitnite od Lawrence Lepard

Če preskočimo na fiskalne in monetarne odzive na COVID-19, lahko slišim protiargumente, ki izhajajo iz ideje, da je bil spodbujevalni denar široko razdeljen od spodaj navzgor. To je delno res, vendar razmislite o tem $ 1.8 bilijona šel posameznikom in družinam v obliki stimulativnih čekov, medtem ko zgornji grafikon razkriva, da se je Fedova bilanca stanja od začetka pandemije povečala za približno 5 bilijonov dolarjev. Velik del te razlike je vstopil v sistem drugje in pomagal bankam, finančnim institucijam, podjetjem in hipotekam. To je vsaj delno prispevalo k inflaciji cen premoženja. Če ste imetnik premoženja, lahko vidite dokaz za to, če se spomnite, da so bile ocene vašega portfelja in/ali stanovanj verjetno na najvišjih vrednostih vseh časov sredi enega najbolj gospodarsko škodljivih okolij v novejši zgodovini: pandemije z globalno predpisanimi zaustavitvami.7

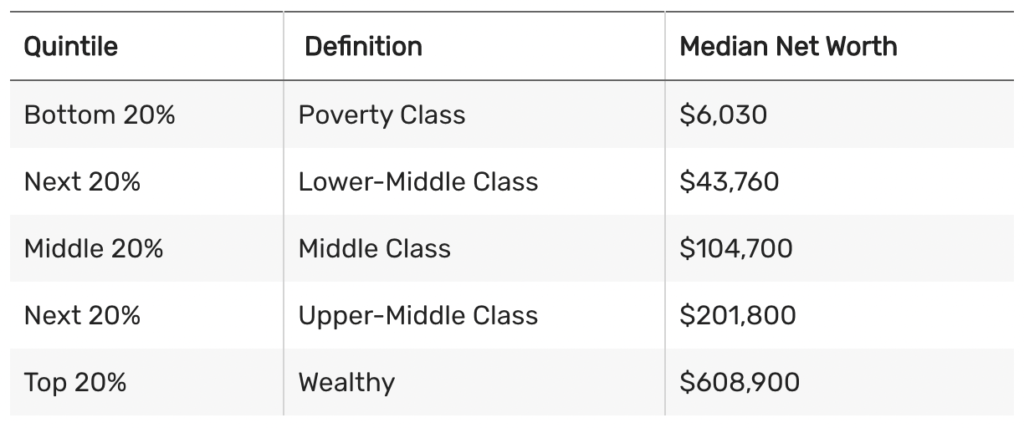

Po pravici povedano, mnogi pripadniki srednjega razreda so sami imetniki sredstev in dober del Fedovega povečanja bilance stanja je šel za nakup hipotekarnih obveznic, kar je pomagalo znižati stroške hipotek za vse. Toda pomislimo, da je v Ameriki povprečna neto vrednost enaka $122,000, in kot je prikazano v diagramu spodaj, ta številka pada, ko se pomikamo navzdol po spektru bogastva.

Vir grafikona: TheBalance.com

Še več, skoraj 35% prebivalstva nima lastnega doma, in ugotovimo tudi, da je vrsta nepremičnine v lasti ključna razlika – premožnejši kot so ljudje, bolj vredne postanejo njihove nepremičnine in s tem povezano vrednotenje. Inflacija premoženja nesorazmerno koristi tistim z večjim premoženjem, in kot smo že raziskali, je koncentracija premoženja v zadnjih letih in desetletjih vedno bolj izrazita. Makroekonomistka Lyn Alden podrobneje opisuje ta koncept:

»Inflacija cen premoženja se pogosto zgodi v obdobjih visoke koncentracije premoženja in nizkih obrestnih mer. Če se ustvari veliko novega denarja, vendar se ta denar zaradi enega ali drugega razloga koncentrira v višjih slojih družbe, potem ta denar v resnici ne more preveč vplivati na potrošniške cene, temveč lahko povzroči špekulacije in predrage nakupe finančnega premoženja. . Zaradi davčne politike, avtomatizacije, selitve v tujino in drugih dejavnikov se je bogastvo v ZDA v zadnjih desetletjih koncentriralo proti vrhu. Ljudje v najnižjih 90 % dohodkovnega spektra so imeli leta 40 približno 1990 % neto premoženja gospodinjstev v ZDA, v zadnjem času pa se je zmanjšalo na 30 %. V tem času se je delež premoženja 10 % najboljših ljudi povečal s 60 % na 70 %. Ko se široki denar močno poveča, vendar postane precej koncentriran, lahko povezava med rastjo širokega denarja in rastjo CPI oslabi, medtem ko se povezava med rastjo širokega denarja in rastjo cen sredstev okrepi.«8

Na splošno umetno napihnjene cene premoženja ohranjajo ali povečujejo kupno moč premožnih, srednji in nižji razred pa stagnirajo ali propadajo. To velja tudi za pripadnike mlajših generacij, ki nimajo gnezda in se trudijo, da bi se finančno postavili pod noge. Čeprav je ZELO nepopolno (in mnogi bi rekli, da je škodljivo), je razumljivo, zakaj vedno več ljudi zahteva stvari, kot so univerzalni osnovni dohodek (UTD). Izročki in prerazporeditveni ekonomski pristopi so vedno bolj priljubljeni z razlogom. Obstajajo pretresljivi primeri, ko so imeli bogati močni prednost pred povprečnim Joejem. Preston Pysh, soustanovitelj Mreža podcastov za vlagatelje, je nekatere ekspanzivne denarne politike opisal kot »univerzalni temeljni dohodek za bogate«.9 Po mojem mnenju je ironično, da so mnogi od tistih, ki imajo privilegij, da so imeli največje koristi od sedanjega sistema, tudi tisti, ki zagovarjajo vse manjšo vpletenost vlade. Ti posamezniki ne priznajo, da so obstoječe intervencije centralne banke glavni dejavnik, ki prispeva k njihovemu napihnjenemu bogastvu (v obliki sredstev). Mnogi so slepi za dejstvo, da so oni tisti, ki sesajo iz največjega državnega seska na svetu danes: ustvarjalca fiat denarja. Vsekakor nisem zagovornik neobuzdanega razdeljevanja ali zadušljive redistribucije, toda če želimo ohraniti in razviti trdno in funkcionalno obliko kapitalizma, mora ta omogočati enake možnosti in nabiranje poštene vrednosti. Zdi se, da se to ruši, ko postaja svetovna monetarna osnova bolj nestabilna. Povsem jasno je, da sedanja postavitev mleka ne razdeljuje enakomerno, kar postavlja vprašanje: ali potrebujemo novo kravo?

Na splošno verjamem, da je veliko povprečnih ljudi obremenjenih z gospodarsko arhitekturo 21. stoletja. Potrebujemo nadgradnjo, sistem, ki bo lahko hkrati antifragilen in pravičen. Slaba novica je, da trendi, ki sem jih opisal zgoraj, znotraj obstoječe postavitve ne kažejo znakov upadanja, pravzaprav se bodo zagotovo poslabšali. Dobra novica je, da prvotni sistem izziva živo oranžni novinec. V nadaljevanju tega eseja bomo razložili, zakaj in kako Bitcoin deluje kot finančni izravnalnik. Za tiste, ki so obtičali v pregovorni gospodarski kleti in se spopadajo s posledicami mraza in mokre slabše finančne napeljave, Bitcoin ponuja več ključnih rešitev za trenutne okvare fiat. Ta zdravila bomo raziskali v 2. in 3. delu.

2. DEL: Ohranjevalnik kupne moči

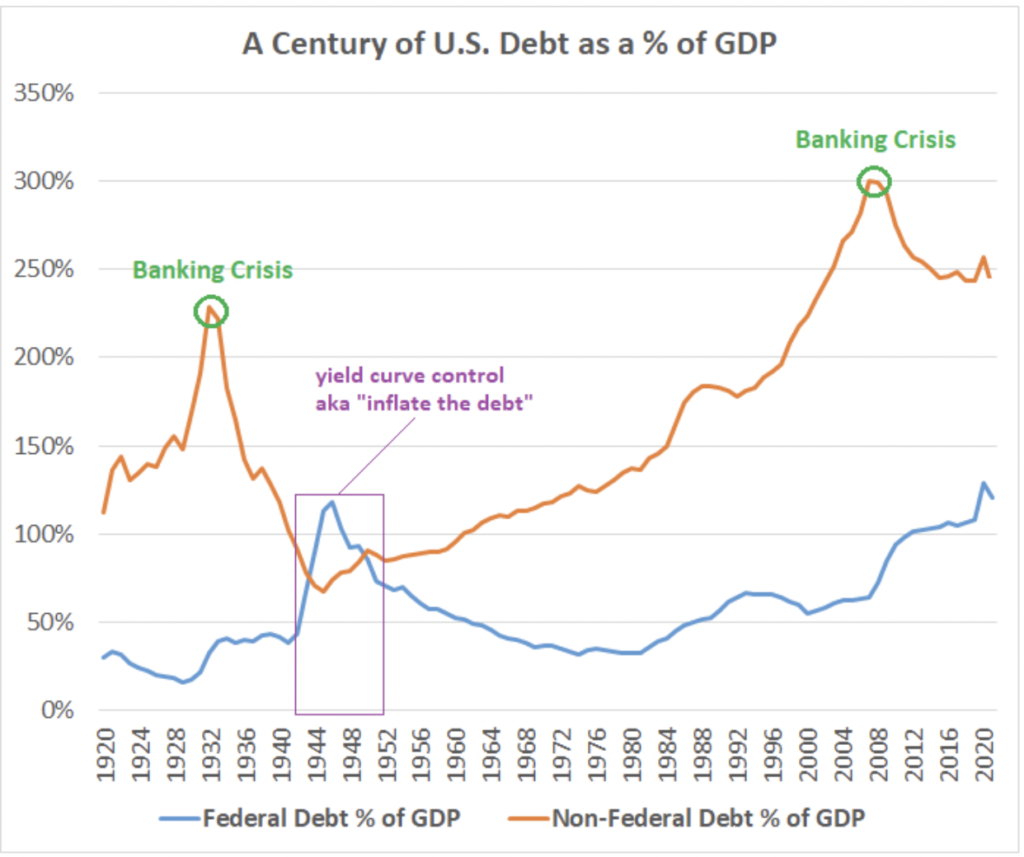

Ravni dolga brez primere, ki obstajajo v današnjem finančnem sistemu, na dolgi rok pomenijo eno stvar: razvrednotenje valute. Beseda "inflacija" se danes pogosto in lahkomiselno premetava. Le redki cenijo njegov dejanski pomen, prave vzroke ali resnične posledice. Za mnoge inflacija ni nič drugega kot cena na bencinski črpalki ali v trgovini, o kateri se radi pogovarjajo ob vinu in koktajlih. "Kriv je Biden, Obama ali Putin!" Ko pomanjšamo in razmišljamo dolgoročno, je inflacija ogromen (in trdim, da nerešljiv) fiat matematični problem, ki postaja vse težje in težje uskladiti z desetletji. V današnjem gospodarstvu produktivnost zaostaja za dolgom do te mere, da je za vse in vse metode povračila potreben boj. Ključna metrika za sledenje rasti dolga je dolg, deljen s Bruto domači proizvod (Dolg/BDP). Preberite spodnji grafikon, ki natančno odraža skupni dolg in javni zvezni dolg glede na BDP.

Vir grafikona: "Ali je državni dolg pomemben" avtorja Lyn Alden

Vir podatkov: Louis Louis Fed

Če se osredotočimo na zvezni dolg (modra črta), vidimo, da smo v samo 50 letih od pod 40 % dolga/BDP padli na 135% med pandemijo COVID-19 — najvišje ravni v zadnjem stoletju. Prav tako je treba omeniti, da je trenutna težava bistveno bolj dramatična kot celo ta grafikon in te številke kažejo, saj to ne odraža ogromnega neplačane obveznosti iz naslova upravičenosti (tj. Social Security, Medicare in Medicaid), ki so predvideni za nedoločen čas.

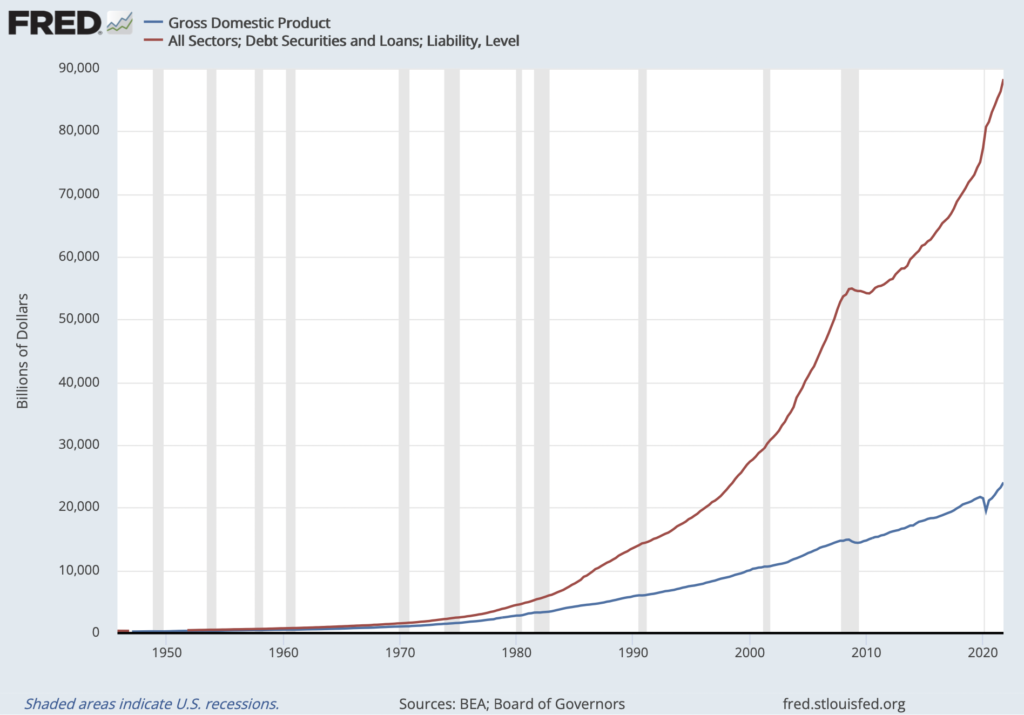

Kaj pomeni ta previsok dolg? Da bi to razumeli, destilirajmo te realnosti do posameznika. Predpostavimo, da si nekdo nabere pretirane obveznosti – dve hipoteki, ki sta precej zunaj njegovega cenovnega razreda, tri avtomobile, ki si jih ne more privoščiti, in čoln, ki ga nikoli ne uporablja. Tudi če so njihovi dohodki precejšnji, sčasoma njihov dolg doseže raven, ki je ne morejo vzdržati. Morda odlašajo s seštevanjem kreditnih kartic ali najemanjem posojila pri lokalni kreditni zadrugi, da zgolj servisirajo minimalna plačila svojega obstoječega dolga, toda če te navade vztrajajo, se kamelji hrbet neizogibno zlomi – zasežejo domove; SeaRay pošlje nekoga, da odstrani čoln z njihovega dovoza; njihova tesla je odvzeta; gredo v stečaj. Ne glede na to, koliko se je ona ali on počutila, kot da "potrebujeta" ali "zaslužita" vse te predmete, ju je matematika končno ugriznila v rit. Če bi ustvarili grafikon, da bi zajel dilemo te osebe, bi videli dve črti, ki se razhajata v nasprotnih smereh. Vrzel med črto, ki predstavlja njihov dolg, in črto, ki predstavlja njihov dohodek (ali produktivnost), bi se povečevala, dokler ne bi dosegli plačilne nesposobnosti. Grafikon bi bil videti nekako takole:

Vir grafikona: Louis Louis Fed

In ja, ta grafikon je resničen. Je destilacija Skupni dolg Združenih držav (rdeče) nad bruto domačim proizvodom ali produktivnost (modro). Prvič sem videl ta grafikon objavljen na Twitterju znanega vlagatelja v zdrav denar in tehnologijo Lawrencea Leparda. Nad njim je vključil naslednje besedilo.

»Modra črta ustvarja dohodek za plačilo obresti na rdečo črto. Vidiš težavo? To je samo matematika.”

Matematika dohiteva tudi suverene nacionalne države, toda način, kako se piščanci vrnejo domov, je videti precej drugačen za centralne vlade kot za posameznika v zgornjem odstavku, zlasti v državah s statusom rezervne valute. Vidite, ko ima vlada svoje tace tako na ponudbi denarja kot na ceni denarja (tj. obrestnih merah), kot to počne v današnjem fiat monetarnem sistemu, lahko poskuša "neplačiti" na veliko mehkejši način. Ta vrsta mehkega neplačila nujno vodi v rast ponudbe denarja, kajti ko imajo centralne banke dostop do novo ustvarjenih rezerv (tiskalnika denarja, če hočete), je neverjetno malo verjetno, da bodo plačila dolga zgrešena ali zanemarjena. Namesto tega bo dolg monetiziran, kar pomeni, da si bo vlada izposodila na novo izdelani denar od centralne banke, namesto da bi zbirala avtentični kapital s povečanjem davkov ali prodajo obveznic resničnim kupcem v gospodarstvu (dejanskim domačim ali mednarodnim vlagateljem). Na ta način se denar umetno proizvaja za servisiranje obveznosti. Lyn Alden dodaja raven dolga in monetizacijo dolga ozadje:

»Ko država začne dosegati približno 100-odstotni delež dolga glede na BDP, postane stanje skoraj nepopravljivo. . . a študija Hirschman Capital ugotavlja, da je od 51 primerov državnega dolga, ki je presegel 130 % BDP od leta 1800, 50 vlad zamudilo. Edina izjema je zaenkrat Japonska, ki je največja upnica na svetu. Pod "neplačila" je Hirschman Capital vključil nominalno neplačilo in velike inflacije, pri katerih imetnikom obveznic ni bilo poplačanih v veliki meri na osnovi, prilagojeni za inflacijo. . . . Ne najdem primera velike države z več kot 100-odstotnim upravljanjemdolga glede na BDP, kjer centralna banka nima pomembnega dela tega dolga.«11

Prekomerna denarna moč fiat centralnih bank in zakladnic v prvi vrsti močno prispeva k čezmernemu kopičenju finančnega vzvoda (dolga). Centraliziran nadzor nad denarjem oblikovalcem politik omogoča, da navidezno večno odlagajo gospodarsko bolečino in vedno znova ublažijo kratkoročne težave. A tudi če so nameni čisti, ta igra ne more trajati večno. Zgodovina dokazuje, da dobri nameni niso dovolj – če so spodbude neustrezno usklajene, čaka nestabilnost.

Na žalost se grožnja škodljivega znižanja vrednosti valute in inflacije dramatično poveča, ko ravni dolga postanejo bolj nevzdržne. V dvajsetih letih prejšnjega stoletja začenjamo čutiti škodljive učinke tega kratkovidnega fiat eksperimenta. Tisti, ki izvajajo denarno moč, imajo res možnost ublažiti perečo gospodarsko bolečino, vendar na dolgi rok menim, da bo to povečalo popolno ekonomsko uničenje, zlasti za manj privilegirane v družbi. Ko v sistem vstopi več denarnih enot, da se zmanjša nelagodje, obstoječe enote izgubijo kupno moč glede na to, kar bi se zgodilo brez takšnega vstavljanja denarja. Pritisk se sčasoma v sistemu poveča do te mere, da mora nekam pobegniti – ta izhodni ventil je valuta, ki ponižuje vrednost. Trgovec z obveznicami z dolgo kariero Greg Foss postavi takole:

»V spirali dolg/BDP je fiat valuta izraz napake. To je čista matematika. To je spirala, do katere ni matematičnega izhoda. "12

Ta inflacijska pokrajina je še posebej težavna za pripadnike srednjega in nižjega razreda iz več ključnih razlogov. Prvič, kot smo omenili zgoraj, ima ta demografska skupina manj sredstev, tako v celoti kot v odstotku njihove neto vrednosti. Ko se valuta topi, sredstva, kot so delnice in nepremičnine, običajno rastejo (vsaj nekoliko) skupaj z denarno ponudbo. Nasprotno pa bo rast plač verjetno zaostala za inflacijo in tisti z manj prostega denarja hitro začnejo teptati po vodi. (To je bilo obširno obravnavano v 1. delu.) Drugič, pripadniki srednjega in nižjega razreda so na splošno očitno manj finančno pismeni in spretni. V inflacijskih okoljih sta znanje in dostop moč in za ohranitev kupne moči je pogosto potrebno manevriranje. Za pripadnike višjega razreda je veliko večja verjetnost, da bodo imeli davčno in naložbeno znanje, pa tudi dostop do izbranih finančnih instrumentov, da bodo skočili na rešilni splav, ko se ladja potopi. Tretjič, mnogi prejemniki povprečne plače so bolj odvisni od načrtov z določenimi prejemki, socialne varnosti ali tradicionalnih strategij upokojevanja – ta orodja so naravnost v obsegu inflacijskega strelskega voda. V obdobjih znižanja vrednosti so najbolj ranljiva sredstva z izplačili, izrecno izraženimi v napihnjeni fiat valuti. Finančna prihodnost mnogih povprečnih ljudi je močno odvisna od enega od naslednjih dejavnikov:

- nič. Ne varčujejo in investirajo in so zato maksimalno izpostavljeni razvrednotenju valute.

- Socialna varnost, ki je največja ponzi shema na svetu in zelo verjetno ne bo obstajala več kot desetletje ali dve. Če zdrži, bo izplačano v ponižujoči fiat valuti.

- Drugi načrti z določenimi zaslužki, kot je npr pokojnine or rent. Še enkrat, izplačila teh sredstev so opredeljena v fiat izrazih. Poleg tega imajo pogosto velike količine stalni prihodek izpostavljenost (obveznic) z donosi, denominiranimi v fiat valuti.

- Pokojninski portfelji oz posredniške račune s profilom tveganja, ki je deloval zadnjih štirideset let, vendar verjetno ne bo deloval naslednjih štirideset let. Te dodelitve sredstev pogosto vključujejo naraščajočo izpostavljenost obveznicam zaradi "varnosti", ko se vlagatelji starajo (pariteta tveganja). Na žalost so zaradi tega poskusa zmanjšanja tveganja ti ljudje vedno bolj odvisni od vrednostnih papirjev s fiksnim donosom, denominiranih v dolarjih, in posledično do tveganja razvrednotenja. Večina teh posameznikov ne bo dovolj spretna, da bi se pravočasno obrnila, da bi ohranila kupno moč.

Lekcija tukaj je, da vsakdanji delavec in vlagatelj obupno potrebuje uporabno in dostopno orodje, ki izključuje izraz napake v enačbi fiat dolga. Tukaj sem, da trdim, da nič ne služi temu namenu tako čudovito kot Bitcoin. Čeprav ostaja veliko neznanega o psevdonimnem ustanovitelju tega protokola Satoshiju Nakamotu, njegova motivacija za sprostitev tega orodja ni bila skrivnost. V blok geneze3. januarja 2009, prvi blok Bitcoinov, ki je bil kadarkoli izrudarjen, je Satoshi poudaril svoj prezir do centralizirane denarne manipulacije in nadzora z vdelavo nedavne zgodbe na naslovnici London Timesa:

"The Times 03 / januar 2009 kancler na robu drugega rešitve za banke."

Motivi za ustvarjanje Bitcoina so bili zagotovo večplastni, vendar se zdi očitno, da je bila ena od glavnih težav, ki jih je Satoshi nameraval rešiti, nespremenljiva denarna politika, če ne celo glavna. Ko to pišem danes, približno trinajst let od izdaje tega prvega bloka, je bil ta cilj nenehno dosežen. Bitcoin je sam po sebi prva manifestacija trajnega digitalnega pomanjkanja in denarne nespremenljivosti – protokol, ki uveljavlja zanesljiv razpored dobave prek decentralizirane kovnice, ki ga poganja izkoriščanje energije iz resničnega sveta prek rudarjenja bitcoinov in ga preverja globalno porazdeljeno, radikalno decentralizirano omrežje vozlišča. Danes obstaja približno 19 milijonov BTC, nikoli pa jih ne bo več kot 21 milijonov. Bitcoin je prepričljiva denarna zanesljivost – nasprotje in alternativa ponižujoči fiat valuti. Nič podobnega še ni obstajalo in verjamem, da je njegov pojav pravočasen za večino človeštva.

Bitcoin je veliko darilo za finančno marginalizirane ljudi po svetu. Z majhno količino znanja in pametnim telefonom imajo pripadniki srednjega in nižjega razreda, pa tudi tisti zunaj prvega sveta in milijarde, ki še vedno nimajo bančnih storitev, zdaj zanesljivo mesto za svoj težko prisluženi kapital. Greg Foss Bitcoin pogosto opisuje kot »portfeljsko zavarovanje« ali, kot ga bom tukaj imenoval, zavarovanje trdega dela. Nakup bitcoina je izstop delovnega človeka iz fiksnega denarnega omrežja, ki zagotavlja izčrpavanje njegovega kapitala v tisto, ki matematično in kriptografsko zagotavlja njegov delež v ponudbi. To je najtežje denar, kar jih je človeštvo kdaj videlo, in tekmuje z nekaterimi najmehkejšimi denarji v človeški zgodovini. Bralce spodbujam, naj upoštevajo besede Saifedeana Ammousa iz njegove temeljne knjige Bitcoin Standard:

"Zgodovina kaže, da se ni mogoče izolirati pred posledicami, ko imajo drugi denar, ki je težji od vašega."

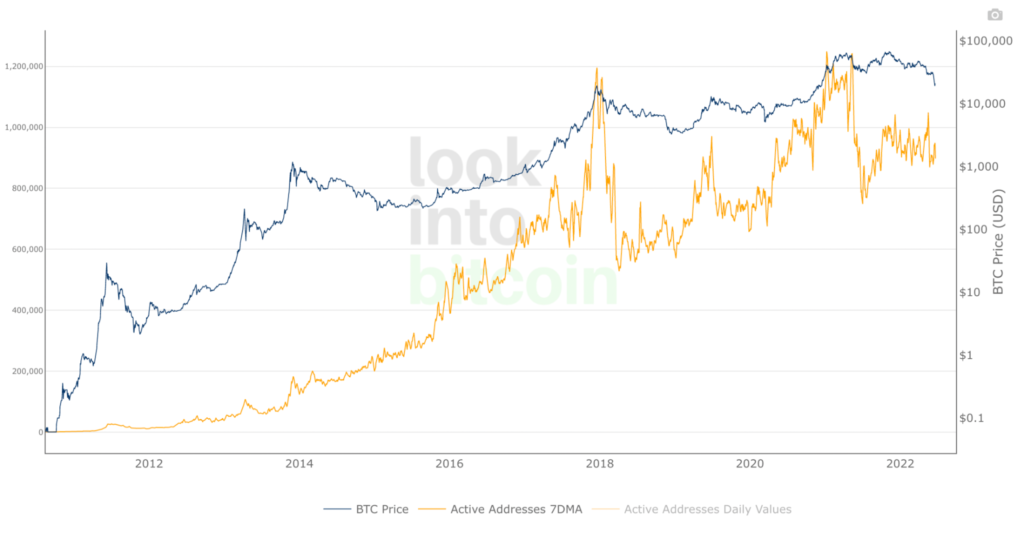

V pomanjšanem časovnem okviru je Bitcoin zasnovan tako, da ohranja kupno moč. Vendar tisti, ki se odločijo sodelovati prej v njegovi krivulji sprejemanja, imajo največjo korist. Le redki razumejo posledice tega, kar se zgodi, ko se eksponentno rastoči omrežni učinki srečajo z monetarnim protokolom z absolutno neelastičnostjo ponudbe. (Namig: morda bo še naprej videti podobno kot spodnji grafikon.)

Vir grafikona: PoglejIntoBitcoin.com

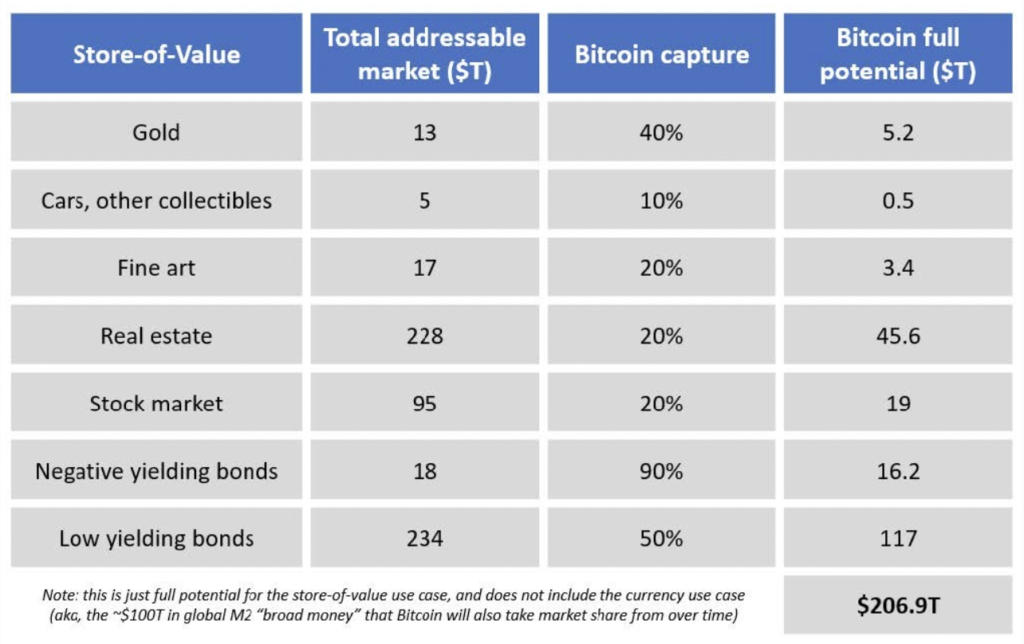

Bitcoin ima zasluge za inovacijo, za katero je prišel čas. Navidezna neprebojnost njegove monetarne arhitekture v nasprotju z današnjo gospodarsko napeljavo, ki je v izredno slabem stanju, kaže, da so spodbude usmerjene v to, da se vžigalna vrvica sreča z dinamitom. Bitcoin je nedvomno najbolj zanesljiva denarna tehnologija, kar so jih kdaj odkrili, in njegov pojav se ujema s koncem dolgoročni dolžniški cikel ko bo po trdih sredstvih verjetno največ povpraševanja. Pripravljen je ujeti velik del zraka, ki uhaja iz balonov številnih preveč monetiziranih13 razredi sredstev, vključno z dolgom z nizkim do negativnim donosom, nepremičninami, zlatom, umetninami in zbirateljskimi predmeti, offshore bančništvom in lastniškim kapitalom.

Izvirni naslov: "Ali sem prepozen za Bitcoin" by @Croesus_BTC

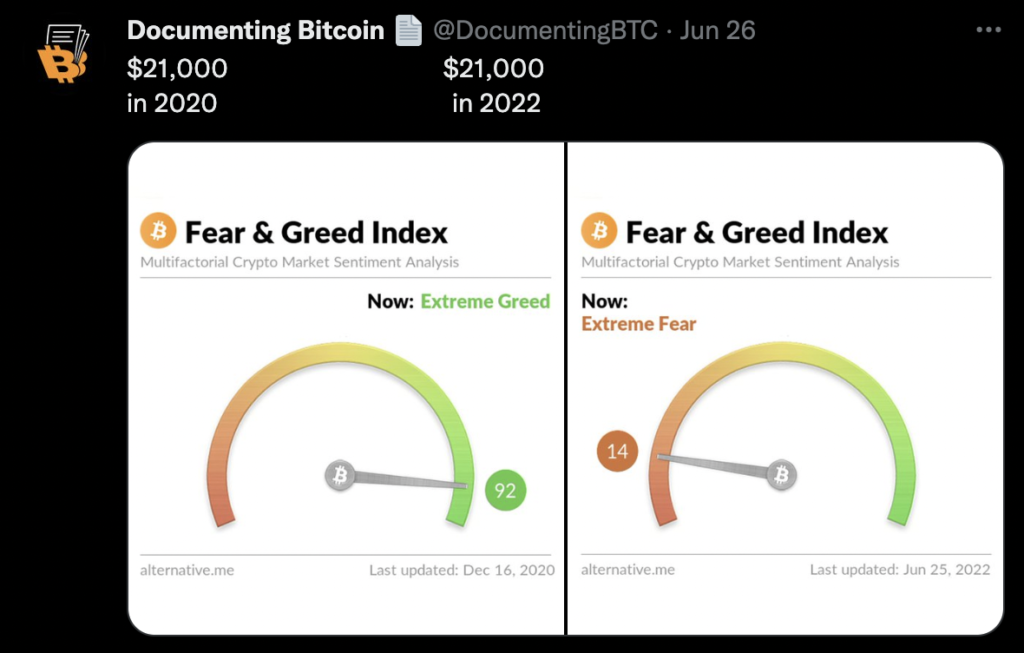

Tukaj lahko sočustvujem z zavijanjem z očmi ali smejanjem dela bralcev, ki poudarjajo, da je v našem trenutnem okolju (julij 2022) cena bitcoina strmo padla sredi visokih CPI odtisi (visoka inflacija). Vendar predlagam, da smo previdni in pomanjšamo. Današnji Kapitulacija je bila pred dobrima dvema letoma čista evforija. Bitcoin ima razglašen za "mrtvega" skozi leta znova in znova, samo da bi se ta oposum znova pojavil večji in bolj zdrav. V razmeroma kratkem času lahko podobna cenovna točka BTC predstavlja tako skrajni pohlep in posledično skrajni strah na poti k naraščajočemu zajemanju vrednosti.

Izvirni naslov: Tvitnite avtor @DocumentingBTC

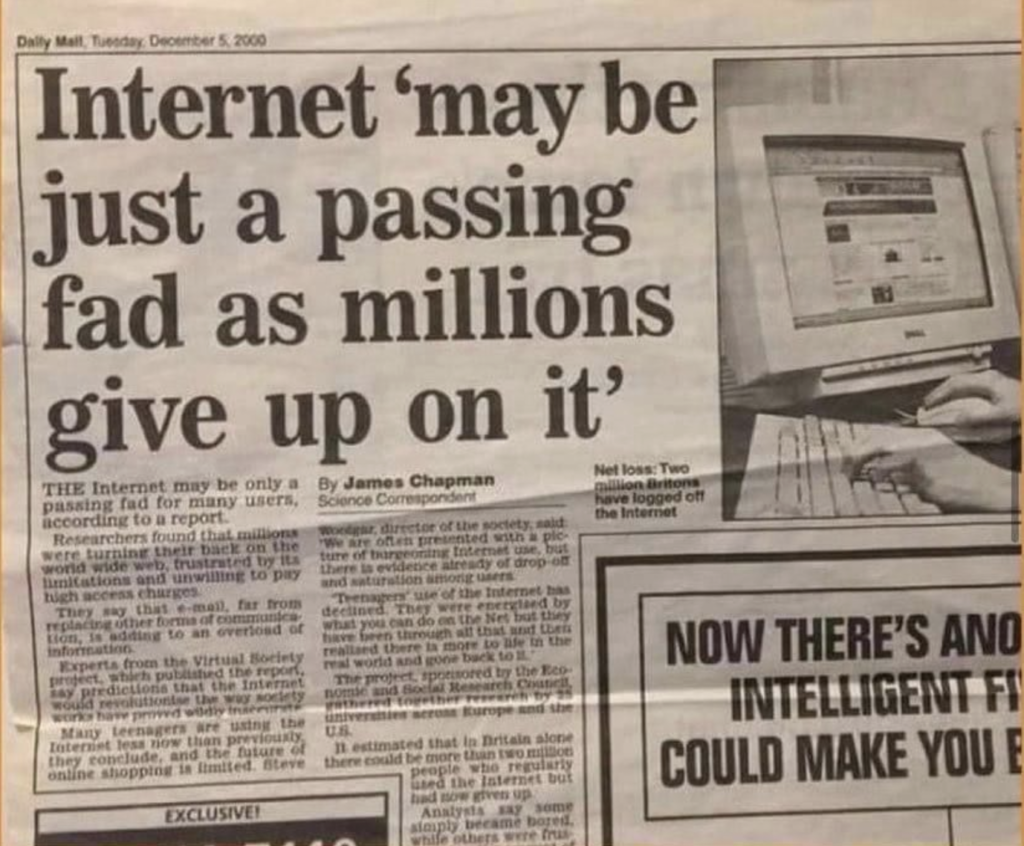

Zgodovina nam kaže, da imajo tehnologije z močnimi omrežnimi učinki in izjemno uporabnostjo (kategorija, v katero verjamem, da Bitcoin ustreza) način, da pridobijo ogromno sprejetje človeštvu tik pred nosom, ne da bi večina tega v celoti prepoznala.

Izvirni naslov: Regia Marinho na Srednji

Naslednji odlomek iz Vijaya Boyapatija je dobro znan "Bikovski primer za Bitcoin" esej14 to dobro razloži, zlasti v zvezi z denarnimi tehnologijami:

»Ko se kupna moč denarne dobrine poveča z naraščajočo uporabo, se pričakovanja trga o tem, kaj je »poceni« in »drago«, ustrezno spremenijo. Podobno, ko cena denarnega blaga pade, se lahko pričakovanja spremenijo v splošno prepričanje, da so bile prejšnje cene "iracionalne" ali preveč napihnjene. . . . Resnica je, da sta pojma "poceni" in "drago" v bistvu nesmiselna v zvezi z denarnimi dobrinami. Cena denarnega blaga ni odraz njegovega denarnega toka ali njegove uporabnosti, ampak je prej merilo, kako razširjeno je postalo za različne vloge denarja.«

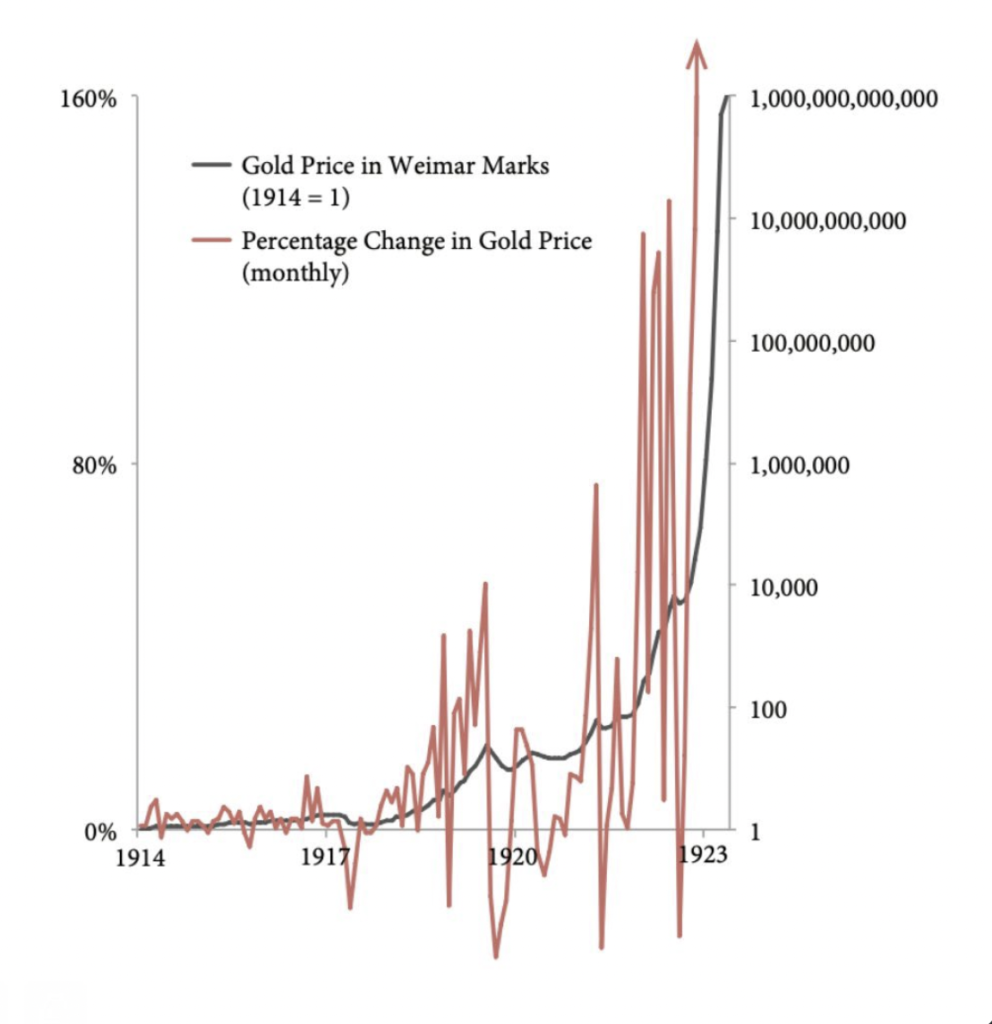

Če bo Bitcoin nekega dne pridobil ogromno vrednost, kot sem predlagal, bo njegova pot navzgor vse prej kot gladka. Najprej upoštevajte, da bo gospodarstvo kot celota v prihodnje verjetno čedalje bolj nestabilno – sistemsko krhki trgi, podprti s krediti, so nagnjeni k nestanovitnosti (dolgoročno v NADZAD v primerjavi s trdnimi sredstvi). Obljube, zgrajene na obljubah, lahko hitro padejo kot domine in v zadnjih nekaj desetletjih smo bili deležni vse bolj rednih in pomembnih deflacijskih epizod (ki jim pogosto sledijo osupljiva okrevanja s pomočjo fiskalnih in monetarnih intervencij). V splošnem ozadju inflacije bo prihajalo do izbruhov krepitve dolarja – trenutno doživljamo enega. Zdaj dodajte še dejstvo, da je Bitcoin na tej stopnji v povojih; je slabo razumljen; njegova dobava je popolnoma neodzivna (neelastična); in v glavah večine velikih finančnih igralcev je neobvezen in špekulativen. Ko to pišem, je bitcoin skoraj 70-odstotno nižji od rekordne vrednosti 69,000 dolarjev in po vsej verjetnosti bo še nekaj časa zelo nestanoviten. Vendar pa je ključna razlika v tem, da je bil BTC in po mojem mnenju bo še naprej nestanoviten na NAVZGORE v zvezi z mehkimi sredstvi (tistimi s subjektivnimi in naraščajočimi urniki dobave [tj. fiat]). Ko govorimo o oblikah denarja, besedi "zdrav" in "stabilen" še zdaleč nista sinonima. Ne morem si zamisliti boljšega primera te dinamike pri delu, kot je zlato v primerjavi z nemško papirnato marko med hiperinflacija v Weimarski republiki. Oglejte si spodnji grafikon, da vidite, kako izjemno nestanovitno je bilo zlato v tem obdobju.

Vir grafikona: prvotno izdelal Daniel Oliver ml. in kasneje tweeted avtor Lawrence Lepard

Dylan LeClair ima je dejal naslednje v zvezi z zgornjo tabelo:

»Pogosto boste videli diagrame iz Weimarja v Nemčiji, da bo cena zlata v papirnati marki parabolična. Tisto, kar ta grafikon ne prikazuje, je močno znižanje vrednosti in nestanovitnost, do katerih je prišlo v obdobju hiperinflacije. Špekulacije z uporabo finančnega vzvoda so bile večkrat izbrisane.«

Kljub temu, da se je papirnata znamka dolgoročno popolnoma napihnila v primerjavi z zlatom, so bila obdobja, ko je znamka močno prehitela zlato. Moj osnovni primer je, da bo Bitcoin še naprej počel nekaj podobnega temu v zvezi s sodobno svetovno košarico fiat valut.

Konec koncev je predlog bitcoin bikov, kot sem jaz, ta, da je naslovljivi trg tega sredstva omrtvičen. Zahtevek za celo majhen del tega omrežja lahko pripadnikom srednjega in nižjega razreda omogoči, da vklopijo črpalko za zbiralnik in ohranijo klet suho. Moj načrt je kopičiti BTC, zapreti lopute in se trdno držati z nizko časovno prednostjo. Ta del bom zaključil z besedami Dr. Jeff Ross, nekdanji intervencijski radiolog, ki je postal upravitelj hedge sklada:

»Čekovni in varčevalni računi so kraj, kjer gre vaš denar na smrt; obveznice so brez tveganja. Zdaj imamo priložnost, da zamenjamo svoj dolar za najboljši zvočni denar, najboljšo varčevalno tehnologijo, ki je kdaj obstajala.«15

V 3. delu bomo raziskali še dva ključna načina, na katera Bitcoin deluje pri odpravljanju obstoječih gospodarskih neravnovesij.

3. DEL: Monetarna dekompleksifikacija

Finančni poenostavitev

Naš trenutni finančni sistem je izredno zapleten in ta zapletenost zavira sodelovanje in uspeh tistih, ki so manj finančno pismeni. Priprava na finančno prihodnost je za mnoge (če ne večino) vsakdanjih ljudi velika. Lahko bi se vprašali, zakaj je naš trenutni sistem tako zapleten, in del odgovora se vrača k nečemu, kar je zajeto v 1. in 2. delu tega eseja. Ugotovili smo, da centraliziran denarni sistem, katerega osnova je fiat, vedno vodi do povečane denarne manipulacije. Pomembna oblika denarne manipulacije je vplivanje na obrestne mere. Kratkoročne obrestne mere, ki jih določajo centralne banke, so eden najpomembnejših vložkov na domačem in mednarodnem trgu (najvplivnejši med njimi je stopnja zveznih skladov določila Centralna banka ZDA, Odbor zveznih rezerv). Te centralno nadzorovane obrestne mere narekujejo stroške kapitala na dnu sistema, ki se sčasoma dvignejo navzgor in vplivajo na skoraj vse razrede sredstev, vključno z zakladniškimi in kreditnimi trgi, hipotekami, nepremičninami in na koncu delnicami (delnicami). Še enkrat bom zaupal Lyn Alden povzeti razlogi in vpliv manipulacije kratkoročnih obrestnih mer:

»Ta obrestna mera [obrestna mera Fed Funds Rate] prehaja na vse druge dolžniške razrede in nanje močno vpliva, vendar posredno. Torej, ko Federal Reserve dvigne ali zniža to ključno obrestno mero, to sčasoma vpliva na zakladne obveznice, hipoteke, podjetniške obveznice, avtomobilska posojila, maržni dolg, študentski dolg in celo številne tuje obveznice. Obstajajo tudi drugi dejavniki, ki vplivajo na obrestne donose za različne dolgove, vendar je obrestna mera zveznih skladov eden najpomembnejših vplivov. Federal Reserve zniža to stopnjo, ko želi ustvariti "lahek denar", da bi spodbudil gospodarstvo. Nizka obrestna mera za vse vrste dolga spodbuja potrošnike in podjetja, da si izposojajo denar in ga uporabljajo za porabo ali širitev, kar kratkoročno koristi gospodarstvu.«16

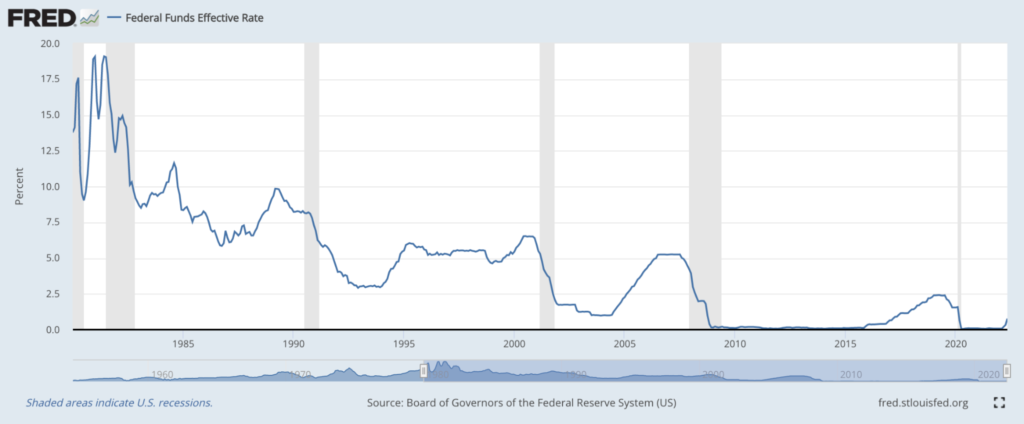

V poskusu pospeševanja gospodarske aktivnosti in/ali ublažitve kratkoročnih gospodarskih težav so centralne banke po vsem svetu pokazale zgodovinsko dovzetnost za nižanje obrestnih mer precej dlje, kot bi se naravno poravnale. Danes gledamo v sod 40-letnega padca kratkoročnih obrestnih mer v nič. Spodaj je grafikon, ki prikazuje gibanje obrestne mere Fed skladov v zadnjih 40 letih.

Char Vir: St. Louis Fed

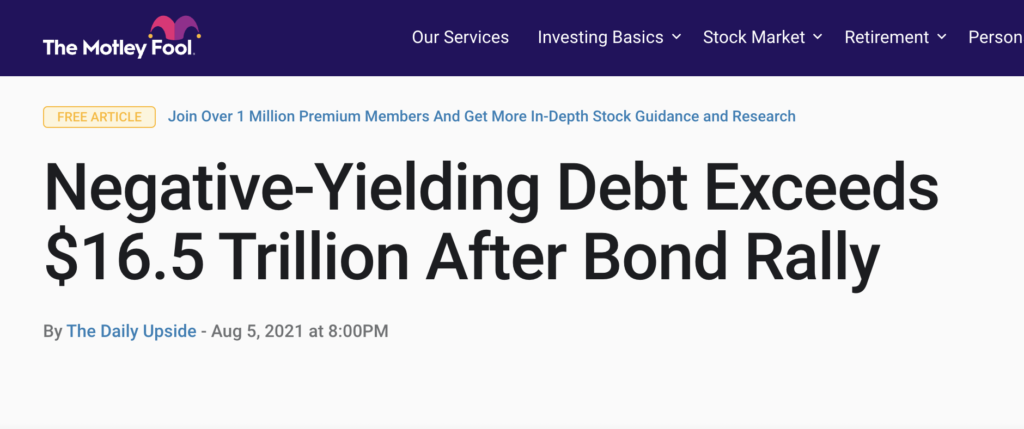

V mnogih delih sveta so tečaji celo padli pod nič v negativno območje. (tj negativne obrestne mere). Predvidevam, da če bi trgovcu z obveznicami pred tridesetimi leti povedali, da bo nekega dne obstajalo več bilijonov dolarjev negativnih nominalna- donos dolžniških instrumentov, bi vas smejali iz sobe - vendar smo tukaj. In čeprav so vzroki večplastni, je težko zanikati, da je za to vsaj delno kriva prevladujoča denarna politika v obliki manipulacije obrestnih mer, ki jo omogočajo fiat temelji.

Vir slike/članka: Motley Fool

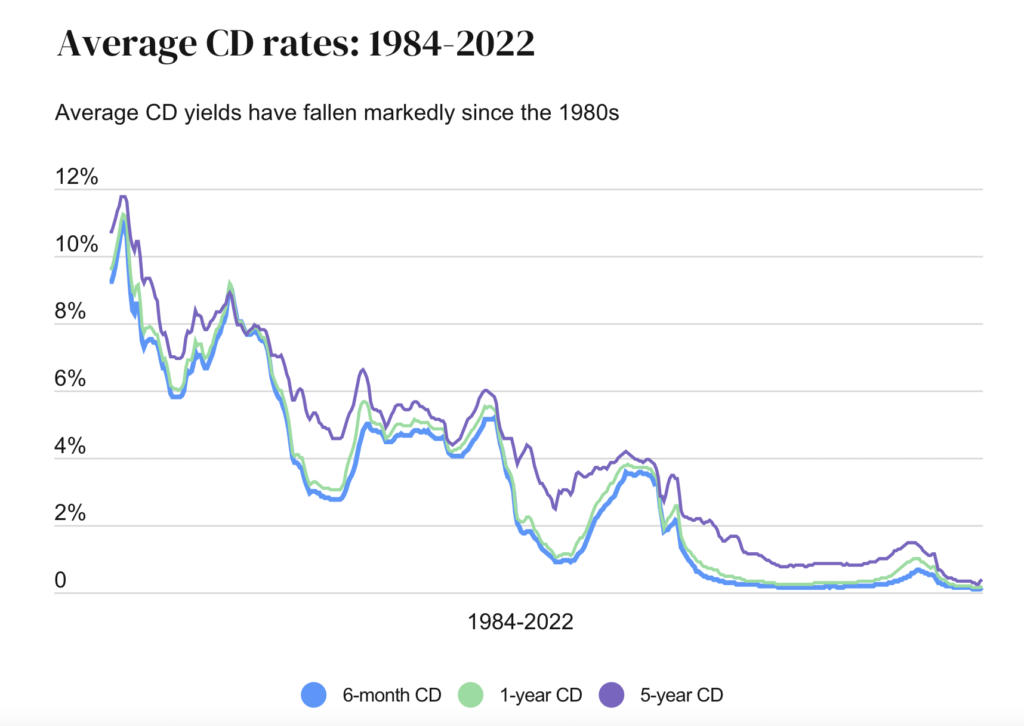

Ker kratkoročne obrestne mere centralne banke (“netvegane stopnje«) so umetno zatreti, netvegani donosi (oz donosov) so tudi potlačeni. Posledično morajo varčevalci in vlagatelji, ki želijo povečati svoj kapital, postati bolj ustvarjalni in okretni ter prevzeti več tveganja. Leta 1989 je lahko oseba zaklenila denar v a potrdilo o depozitu (CD) pri njihovi lokalni banki in dobite visoko nominalno (in uporabno realni) donos. Toda kot prikazuje spodnja tabela, so se časi spremenili ... neizmerno.

Vir grafikona: Bankrate.com

Če upoštevamo današnje ogromne ravni dolga in s tem povezana tveganja razvrednotenja ter nato združimo dejstvo, da so se donosi kapitala z nizkim tveganjem zgodovinsko zmanjšali, odkrijemo težavo: naložbe z nizkim tveganjem sčasoma dejansko postanejo tvegane, ko se kupna moč zmanjša. Varčevalci potrebujejo donose, da preprosto sledijo inflaciji; morajo prevzeti več tveganja, da jim sledijo. Bistvo tukaj je, da sama po sebi in vse bolj inflacijska denarna ponudba zahteva, da se ljudje izognejo denarju, ki ga prejemajo. Morajo iti drugam, da ohranijo in povečajo bogastvo – denar je smeti in realni donosi na sredstva, ki so bila nekoč donosna, so zdaj vztrajno visoki. negativno. Z zmanjšanimi možnostmi za donos z nizkim tveganjem se tisti, ki želijo ohraniti in povečati kupno moč svojega kapitala, soočijo s tremi glavnimi možnostmi:

- Bodite vedno bolj agilni pri upravljanju lastnega portfelja. Naučiti se morajo govoriti tekoče "financialeze", če želite.

- Zanesite se na strokovnjaka, ki bo namesto njih rešil zapleteno finančno pokrajino.

- Uporabite pasivne naložbene nosilce (npr indeksnih skladov), ki jih izpostavljajo širokim, sistemskim tveganjem. (Vsekakor nisem proti pasivnemu vlaganju in indeksiranju – večino tega počnem sam – vendar je težava v tem, da so te strategije v veliki meri postale sinonim za varčevanje.)

Stari tvit Pierra Rocharda to dobro poudarja:

Vir slike/tvita: "Bitcoin je velika definicijalizacija" avtorja Parker Lewis

Ta zgoraj omenjena dinamika je privedla do preobremenjenega finančnega sektorja, polnega neskončnih načrtovalcev, menedžerjev, posrednikov, regulatorjev, davčnih strokovnjakov in posrednikov. Finančni in zavarovalniški sektor je zrasel s približno 4 % BDP leta 1970 na skoraj 8 % BDP danes.17 Ogromno potokov je bilo vrženih v ogrado za prašiče in prašiči se hranijo. Jim lahko zamerite? Ne razumite me narobe; Nisem proti celotnemu finančnemu sektorju in verjamem, da bodo finančne storitve ostale razširjene in pomembne, tudi če bo Bitcoin denarni standard prihodnosti. (Čeprav se bo njihova vloga spremenila, bodo videti precej drugačni in verjamem, da bo več potrošnikov zahtevalo preglednost in revizijo, npr. dokazilo o rezervah.18) Kar pa se zdi očitno neuravnoteženo, je sama velikost današnjega finančnega sektorja. V svojem članku "Velika definancializacija", Parker Lewis čudovito povzema zagon te dinamike:

»Financializacija je spremenila upokojence v nenehne osebe, ki prevzemajo tveganje, posledica tega pa je, da so finančne naložbe postale druga zaposlitev s polnim delovnim časom za mnoge, če ne za večino. Financizacija je bila tako napačno normalizirana, da so meje med varčevanjem (netveganjem) in vlaganjem (tveganjem) postale zabrisane do te mere, da večina ljudi misli, da sta obe dejavnosti eno in isto. Prepričanje, da je finančni inženiring nujna pot do srečne upokojitve, morda nima zdrave pameti, vendar je to običajna modrost.«

Predstavljajte si, če bi obstajal kraj, kjer bi ljudje preprosto lahko shranili, ohranili in povečali svoj težko prislužen kapital brez tveganja ali potrebe po strokovnem znanju? To zveni presenetljivo preprosto in nekateri bi rekli namišljeno - pravzaprav bi se mnogi upravljavci denarja zgrozili nad takšnim obetom, saj je zapleteno naložbeno okolje ključno gonilo njihove uporabnosti. Zlato je nekoč služilo temu namenu in v določenih časih in krajih preteklosti je lahko kovač ali kmet zanesljivo ohranil kupno moč plemenite kovine. Toda ko so stoletja minevala in je ekonomija obsega postajala vse večja in globalnejša, hitrost denarja je eksponentno raslo in slabosti tradicionalno trdega denarja, kot je zlato, so postale ovira – namreč slabosti prenosljivosti in deljivosti20. Ta dinamika je zahtevala nastajajoče denarne tehnologije in povzročila papirnate valute, podprte z zlatom, nato pa sčasoma podprte z obljubami nacionalnih držav – fiat, kot ga poznamo danes.

Preiskava bitcoina učenca vedno potisne v raziskovanje značilnosti samega denarja. Za mnoge to potovanje vodi do spoznanja, da Bitcoin izkorišča in izboljšuje brezčasno zalogo vrednosti zlata: pomanjkanje, hkrati pa odpravlja (in mnogi bi trdili, da izpopolnjuje) pomanjkljivosti zlata glede prenosljivosti in deljivosti. Bitcoin blaži inherentne omejitve tradicionalno zdravih zalog vrednosti, hkrati pa skriva potencial za izpolnjevanje današnjih potreb po denarni hitrosti kot menjalno sredstvo. Iz tega razloga je vstopil v sodobno finančno vihro kot velik dekompleksifikator. Predstavlja izvirni digitalni žeton s takojšnjo dokončnostjo gotovine, hkrati pa imetnikom zagotavlja fiksno zalogo prek decentralizirane glavne knjige. BTC je tudi prvi digitalni premoženje na prinašalca, in ga je mogoče hraniti sam brez tveganja nasprotne stranke. To je izredno premalo cenjena funkcija, zlasti v okoljih z visoko zadolženostjo, kjer finančni sklad temelji na vedno bolj ranljivih obljubah.20

Z arhitekturnega vidika je bitcoin morda najboljši denar, ki ga je naša vrsta kdaj imela, in za razliko od zlata je ustvarjen za 21. stoletje. Če ste lastnik Bitcoina, vam je matematično, kriptografsko in preverljivo zagotovljeno, da boste ohranili določen delež v omrežju – vaš kos pogače je vklesan v kamen. To enotno digitalno sredstvo je opremljeno za nakup žvečilnih gumijev v trgovini z živili, hkrati pa počiva na samem dnu finančnega sistema v državnih premoženjskih skladih, v obeh primerih brez tveganja posrednika ali nasprotne stranke. Bitcoin je oblika denarja, ki zmore vse.21

Kot rezultat, Bitcoin poenostavlja naložbeno okolje za povprečnega posameznika. Namesto nenehne zmede glede ustreznih naložbenih strategij lahko prejemniki povprečne plače vsaj del svojega kapitala namenijo najboljši varčevalni tehnologiji, kar so jih kdaj odkrili – omrežju, ki je posebej zasnovano za boj proti zagotovljenemu razvrednotenju obstoječih fiat enot in tveganjem izpostavljenosti naložbam, kot so lastniški kapital, stalni dohodek in nepremičnine (če varčevalci tega tveganja ne želijo).22 Nekateri se smejejo, ko je Bitcoin opisan kot "varno sredstvo", vendar je pomembno vedeti, da volatilnost in tveganje nista ista stvar.23 BTC je bil neverjetno nestanoviten, hkrati pa je ustvaril več alfa in kot skoraj katero koli sredstvo na planetu v zadnjem desetletju. Na ta datum in ob tem času je bitcoin v veliki meri "tvegano" sredstvo, povezano z NASDAQ in širšim delniškim trgom, vendar se strinjam z upraviteljem hedge sklada Jeffom Rossom, ko države:

"Nekoč v prihodnosti bo bitcoin veljal za ultimativno "tvegano" sredstvo."24

Ker likvidnost v omrežju Bitcoin še naprej eksponentno raste, verjamem, da bomo v obdobjih gospodarske negotovosti in stiske videli, da bo vedno več kapitala pritekalo v BTC namesto v gotovino, zakladnice in zlato. Teorija iger nakazuje, da se bo svet prebudil v najboljšo in najtršo obliko denarja, ki je na voljo, zato bodo gospodarski udeleženci vedno bolj denominirali blago in storitve vanj. Ko se bo ta trend nadaljeval, bo Bitcoin verjetno postal sredstvo za vse vremenske razmere s sposobnostjo delovanja v različnih gospodarskih okoljih. To je lepota inherentno deflacije25 hranilec vrednosti, ki lahko deluje tudi kot obračunska enota in menjalno sredstvo. Bitcoin bi lahko postal vse na enem mestu za vsakodnevne plačnike – nekaj, s čimer bodo morda nekega dne prejeli plačilo, s čimer bodo kupovali blago in storitve ter hranili bogastvo brez strahu pred izčrpanostjo kupne moči. Omrežje BTC se razvija v ultimativno finančno poenostavitev, ki oblikovalcem centralizirane politike odvzema možnost, da izčrpajo kapital iz rok tistih, ki ne vedo, kako igrati finančno igro. Bitcoin se monetizira na paraboličen način pred našimi očmi in za tiste, ki so dovolj motivirani in privilegirani, da prepoznajo temelje, ki ga poganjajo, ta protokol predstavlja neprimerljiv mehanizem za ohranjanje bogastva – neposredna zavrnitev fiat ponziju. Posledica tega je, da bodo prebivalci srednjega in nižjega razreda, ki so do kolen uhajali in se bodo odločili zaščititi z Bitcoinom, na dolgi rok zelo verjetno znašli nad oceno.

Odvračalec dolgov

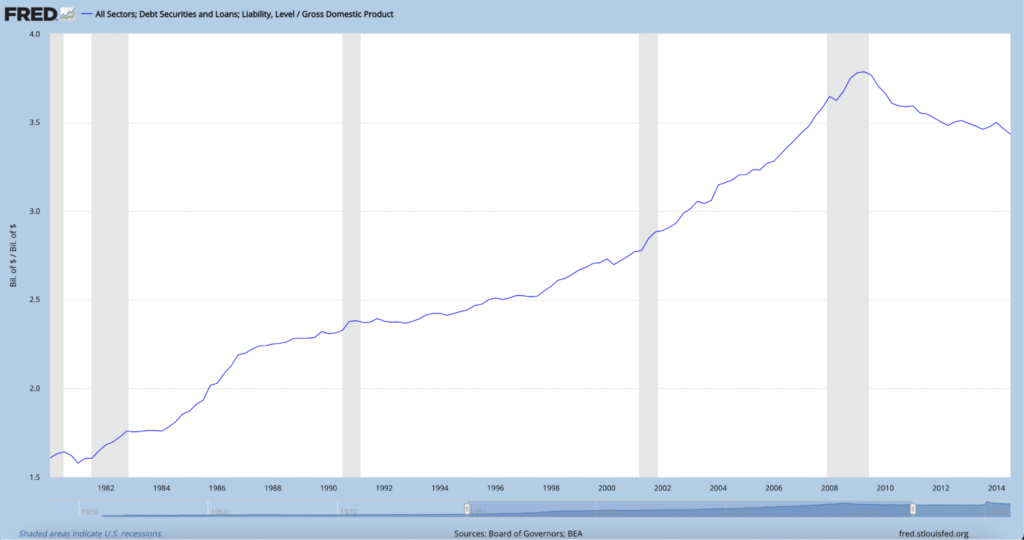

V 2. delu smo ugotovili, da je gospodarstvo kot celota močno zadolženo, a poglejmo še dolg v primerjavi z bruto domačim proizvodom (Dolg/BDP). Spodnji grafikon prikazuje trende vseh vrst dolga ZDA (celotni dolg) kot večkratnik BDP.

Vir grafikona: St. Louis Fed

Skupni dolg ZDA je trenutno 3.5-krat večji od BDP (ali 350 %). Za primerjavo, dolg je bil leta 1.5 malo več kot 1980-krat večji od BDP, pred svetovno finančno krizo pa je bil skupni dolg 3.7-krat večji od BDP (samo malo višji kot je danes). Sistem se je leta 2008 poskušal ponastaviti in zmanjšati vzvod, vendar centralne banke in vlade tega niso v celoti dovolile, dolg pa ostaja nesmiselno visok. Zakaj? Ker so se oblikovalci finančne politike zanašali na prekomerno uporabo ekspanzivnih denarnih politik, da bi se izognili deflacijski krizi in depresijam (politike, kot so neposredne manipulacije obrestnih mer, kvantitativno sproščanje in helikopterski denar).26 Da preprečite odplačevanje dolga, potrebujete nov denar in/ali kredit. Razmislite o tem z vidika posameznika: ne da bi povečali svoj dohodek, obstaja samo en način, kako lahko nekdo poravna dolgove, ki si jih ne more privoščiti, ne da bi bankrotiral – najeti nov dolg, da bi plačal starega. Na makroekonomski ravni nestabilen denar omogoča, da se ta igra "dolžniškega balona" nadaljuje še nekaj časa, saj tiskalnik fiat denarja vedno znova pomaga pri blaženju sistemske insolventnosti in okužbe. Če v balon ves čas vpihujemo zrak in mu nikoli ne dovolimo, da bi izstopil, se preprosto povečuje ... dokler ne poči. Tukaj je Lyn Alden povzetek negotovost finančnega sistema, ki vse bolj temelji na dolgu in kreditih:

»Globalni finančni sistem, ki temelji na kreditih, ki smo ga zgradili in v katerem smo sodelovali v zadnjem stoletju, mora nenehno rasti ali umreti. Je kot igra glasbenih stolov, ki ji moramo nenehno dodajati ljudi in stole, da se nikoli ne ustavi. To je zato, ker so kumulativni dolgovi veliko večji od celotne ponudbe valute, kar pomeni, da je terjatev za valuto več kot je valute. Zato preveč teh zahtevkov nikoli ne more biti vpoklicanih naenkrat; zabava se mora vedno nadaljevati. Ko je dolg prevelik glede na valuto in se začne zahtevati, se ustvari nova valuta, saj njena izdelava ne stane nič drugega kot nekaj pritiskov na tipke.«27

Družba se je vse bolj navajala na denarne stimulacije. Te monetarne in fiskalne taktike so zagotovo potegnile nekaj rasti naprej, vendar je večina te širitve izmišljena in nebistvena. Stalen odmerek denarnega amfetamina je prispeval k družbeni odvisnosti od napihnjenega dolga in poceni dostopa do denarja. Zaradi dosledne in pričakovane podpore na denarnem temelju je bilo vsem udeležencem, od nacionalnih držav do zasebnega sektorja do posameznika, strukturno omogočeno, da se več zadolžijo in z ustvarjenim kreditom kupijo več, hkrati pa se izognejo nekaterim posledicam slabega kapitala. dodelitev. Posledično je veliko zlorab.

Dolg je zelo različnih lastnosti. Nekatere oblike so produktivne, druge pa neproduktivne. Na žalost so srednji in nižji razredi večinoma zatopljeni v slednje.28 Pogosto se vozim naokoli in gledam domove in avtomobile na dovozih in se sprašujem: "Kako za vraga si lahko vsi privoščijo to sranje?" Starejši kot sem postajal, bolj sem spoznaval, da je odgovor preprost: ne morejo. Ogromen odstotek ljudi je do zrkla obremenjen zaradi kupovanja najrazličnejših nepotrebnih stvari, ki si jih ne morejo privoščiti. Živimo v nenehni potrošniški kulturi, kjer ljudje iz srednjega razreda pogosto menijo, da je normalno živeti življenjski slog višjega razreda; ergo, končajo z minimalnim prostim denarnim tokom za varčevanje ali vlaganje v prihodnost, ali še huje, pokopani pod gomilami zadušljivega dolga. V svojem eseju "Bitcoin so Benetke," Allen Farrington pravi:.

"Tisti, ki nimajo trdega premoženja, se vedno bolj utapljajo v dolgovih, iz katerih realno ne bodo nikoli pobegnili, ne morejo varčevati razen s špekulacijami in si ne morejo privoščiti inflacije v bistvenih življenjskih stroških, ki uradno ne obstaja."29

Posamezniki, ki se znajdejo v dolgovih do zrkla, so zagotovo krivi, vendar je pomembno tudi upoštevati, da je dolg umetno poceni in denarja umetno v izobilju. Na videz neskončna študentska posojila in nizke enomestne hipoteke so vsaj delno posledica pretirane fiskalne in denarne neprevidnosti. Odmik od sistema, zgrajenega na dolgu, pomeni, da bo, no ... manj dolga. Pripravljeni ali ne, lahko Bitcoin potisne gospodarstvo 21. stoletja v umik, in čeprav so glavoboli in tresenje lahko neprijetni, verjamem, da bo streznitev zaradi pretiranega kreditiranja dolgoročno neto pozitivna za človeštvo. Ugledni podjetnik in tehnološki vlagatelj Jeff Booth je opisano inovacija Bitcoina kot takega:

»Tehnologija Bitcoin vam omogoča, da zgradite sistem enakovrednega, ki ne zahteva dolga za hitrost denarja. In to, kar sem pravkar povedal, je verjetno najpomembnejša stvar pri bitcoinih.«30

Tvegam, da bom tukaj napačno razumljen, zato mi dovolite, da nekaj pojasnim, preden grem naprej. Ne pravim, da je dolg sam po sebi slab. Tudi v popolnoma oblikovanem finančnem sistemu bi finančni vzvod obstajal in bi moral obstajati. Eden od mojih najboljših prijateljev v življenju, ki je profesionalni trgovec z obveznicami, je to dobro izrazil v enem od najinih osebnih dopisov:

»Dolg je bil transformativen za rast tehnologij in izboljšanje srednjega razreda. Dolg omogoča ljudem z dobrimi idejami, da te tehnologije ustvarijo zdaj, namesto da čakajo, da imajo prihranjen ves denar. To povezuje tiste, ki imajo presežek denarja, s tistimi, ki ga potrebujejo, tako da oboji zmagujejo.«

Kar je tam povedano, je v mnogih pogledih točno in razpoložljivost dolga in kreditov je pospešila celotno gospodarstvo in/ali privedla do koristnega napredka, ki je bil povlečen naprej. Kljub temu menim, da je bilo s tem pretirano. Nestabilna denarna osnovna plast je omogočila, da se je finančni vzvod širil predolgo, v prevelikih količinah in v skrb vzbujajoči raznolikosti. (Različnost finančnih vzvodov, na katere tu mislim, je bila obširno obravnavana v 1. delu, in sicer se je znatna količina kreditnega tveganja prenesla iz finančnega sistema v bilance stanja nacionalnih držav, pri čemer je izraz napake v enačbi dolga sama fiat valuta.31)

Če Bitcoin postane rezervno sredstvo in podpira celo del svetovnega gospodarstva (tako kot je nekoč zlato), bi lahko njegova decentralizirana kovnica in nespremenljiva fiksna dobava pomenila blef zaradi umetno poceni stroškov kapitala, zaradi česar bi bilo izposojanje znatno dražje. Pomembno je vedeti, da je BTC zgrajen kot centralna banka. Namesto da bi udeleženci na trgu z zadrževanjem dihanja čakali, da bi videli, kakšne barve se dviga dim na sestankih imenovanih uradnikov Federal Reserve, je ta protokol zasnovan kot razsodnik denarnega odločanja – denarna fizika, če hočete. Satoshi Nakamoto je postavil zanimivo vprašanje za človeštvo: Ali želimo skupek denarnih pravil, ki jih lahko nekaj spremeni, vsi ostali pa se jih morajo držati? Ali pa želimo niz pravil, po katerih morajo vsi igrati? V hiperbitcoinizirani (in bistveno manj centralizirani) denarni prihodnosti bi bili vzvodi, ki vplivajo na ceno in količino denarja, odstranjeni (ali vsaj bistveno skrajšani) – cena denarja bi se lahko obnovila.

V potencialno težjem digitalnem denarnem okolju bi se vedenje dramatično spremenilo. Poceni denar spremeni finančno obnašanje. Umetno zatirane netvegane obrestne mere prehajajo skozi celotno posojilno okolje, poceni denar pa omogoča prekomerno zadolževanje. Za oprijemljiv primer upoštevajte, da hipotekarna obrestna mera 6 % namesto 3 % poveča mesečna plačila za dom za 42 %. Če je cena kapitala natančno višja, bo neproduktivni finančni vzvod manj razširjen in škoda neumnega dolga bolj vidna. Ljudje preprosto ne bodo spodbujeni, da bi si »privoščili« toliko neumnosti.

Poleg tega bi lahko Bitcoin (in že je) povečal posledice neplačila dolga. Ko oseba najame posojilo, posojilojemalec zastavi kapital za zaščito interesov posojilodajalca; temu se reče zavarovanja. Zavarovanje, zastavljeno posojilodajalcem v današnjem finančnem sistemu, je pogosto daleč od njihove lastnine – stvari, kot so izkazi poslovnega izida posojilojemalca, zneski naložbenih računov, domovi, avtomobili, celo gotovina na banki. Ko nekdo ne more plačati hipoteke ali posojila, lahko traja mesece ali leta, preden posojilodajalec dobi povračilo, posojilojemalec pa lahko pogosto igra na "brezplačne karte za pobeg iz zapora", kot sta zaseg in stečaj. Primerjajte to z Bitcoinom, ki omogoča likvidnost 24/7 do 365 v digitalnem, takojšnjem končnem denarju, globalnem denarju. Ko nekdo najame posojilo in zastavi Bitcoin kot zavarovanje (kar pomeni, da ima upnik zasebni ključi), jih je mogoče takoj vpoklicati ali likvidirati, če se njihov del kupčije ne upošteva. Odgovorni upniki v že obstoječem in eksponentno rastočem okolju izposojanja in posojanja bitcoinov pogosto opisujejo bitcoine kot »neokrnjeno zavarovanje«, nekateri poročajo o skoraj nič odstotkih izgub posojil.32 Zdi se neizogibno, da bo vse več posojilodajalcev prepoznalo zaščito, ki jo sredstvo, kot je Bitcoin, zagotavlja kot zavarovanje, in ko to storijo, bodo posojilojemalci bolj odgovorni. Če posojilo ni odplačano ali razmerje med posojilom in vrednostjo ni ohranjeno, je vračilo lahko takojšnje.

Zakaj je to dobra stvar, se lahko kdo vpraša? Na to gledam kot na neto pozitivno, ker lahko pomaga odvračati od neproduktivnega dolga. Bitcoin je ultimativno sredstvo odgovornosti – uničevalec finančnega vzvoda in odpravlja neumnosti. Finančni uspeh je zakoreninjen v razumnem vedenju in navade posojilojemalcev se bodo zagotovo izboljšale v svetu bitcoinov, kjer so spodbude prestrukturirane, slabe odločitve pa imajo resnične in takojšnje posledice. To bo pomagalo navadnim ljudem odvrniti od neproduktivnih dolgov in podaljšalo finančne preference.

Od nacionalnih držav do korporacij in posameznikov je šibka fiat fiskalna in monetarna politika omogočila slabe navade – reševanje, spodbude, ustvarjena likvidnost, izmišljena stabilnost in nepremišljena alokacija kapitala se množijo brez zadostne finančne odgovornosti. Uporabna analogija, ki se običajno uporablja v prostoru Bitcoin, je analogija gozdnih požarov. Ko mesta in stanovanjska naselja nespametno nastanejo nad ranljivimi krajinami, se gozdni požari takoj pogasijo in večji požari niso dovoljeni. To je podobno današnjemu gospodarskemu okolju, kjer se recesije in zapore hitro prepojijo s fiat denarno gasilsko cevjo. Upoštevati moramo opozorila matere narave – nenadzorovani požari se na teh ranljivih območjih še vedno neizogibno pojavljajo, zdaj pa se je požarna obremenitev znatno povečala. Namesto rutinskih opeklin, ki bi pravilno obnovile in ponastavile ekosisteme, se ti divji pekleni tako segrejejo, da je zgornja plast zemlje uničena, okolje pa dramatično oškodovano. Ta dinamika odmeva dogajanje na današnjih trgih kot posledica umetnega poseganja. Ko se v 21. stoletju začnejo finančni požari, se razsežnost teh dogodkov, prizadevanja, potrebna za njihovo preprečitev, in njihove škodljive posledice povečajo. Če bo bitcoin služil kot razsodnik globalne denarne odgovornosti (kar verjamem, da bo nekega dne lahko), se bo naša vrsta naučila bolje izogibati nevarnim gospodarskim krajinam.

Bitcoin je nov denarni šerif v mestu, in čeprav so njegova neprilagodljiva pravila za nekatere morda moteča, verjamem, da bo prispeval k čistejšim gospodarskim ulicam in na koncu privedel do večje blaginje in egalitarizma. Zmožnost reševanja posameznika, institucije ali sistema kot celote se lahko zmanjša, vendar je ta bolečina vredna dobička, saj bo povračilo zdravega denarja v digitalni dobi drastično izboljšalo cenovne signale in ustvarilo čistejše konkurenčne pogoje. To naj bi koristilo srednjemu in nižjemu sloju, saj na splošno nimajo zavesti in/ali sposobnosti, da bi spremenili pravila obstoječe finančne igre sebi v prid.

"Kripto" opozorilo

Finančna vodovodna napeljava enaindvajsetega stoletja je zagotovo nefunkcionalna, toda ko se lotimo zamenjave cevi, ki puščajo, moramo zagotoviti, da to počnemo z dobro zgrajeno, vodotesno in vzdržljivo strojno opremo. Na žalost niso vsi deli v »trgovini s kripto strojno opremo« enaki. Pokrajina kriptovalut je postala skoraj neskončno raznolika s tisoči obstoječih protokolov. Kljub neizprosni kohorti skladov tveganega kapitala, redditorjev in malih vlagateljev, ki se slinijo nad najnovejšimi nadomestnimi kovanci, je Bitcoin vedno znova dokazal, da stoji v svoji ligi.

Izvirni naslov: "Bitcoin vs. Digital Penny Stocks" avtorja Sam Callahan

Poenostavljena in robustna zasnova BTC-ja, izvor, ki ga ni mogoče ponoviti, globoka in naraščajoča decentralizacija ter značilna teorija iger so prispevali k eksponentno rastočemu omrežnemu učinku. Zdi se vse manj verjetno, da se bo Bitcoin soočil z znatno konkurenco kot digitalno rezervno sredstvo ali hranilnik vrednosti. Nadomestni kovanci so na voljo v neskončnih različicah - v najslabšem primeru so čiste prevare; v najboljšem primeru so poskusi izpolnitve potencialnih potreb trga bolj decentralizirane finančne prihodnosti. V vseh primerih so veliko bolj tvegani in nedokazani kot Bitcoin. Ko se nekdo odloči za nakup druge kriptovalute poleg BTC, se mora sprijazniti z dejstvom, da posreduje protokol, ki trenutno zapolnjuje ogromno luknjo na svetovnih trgih, z nedvomno največjim naslovljivim trgom v človeški zgodovini.

Raziskovanje altcoinov bi lahko bilo samostojno esej, vendar po mojem skromnem mnenju priložnosti, ki sem jih opisal zgoraj v zvezi z Bitcoinom, veljajo posebej zanj, ne za kriptovaluto na splošno. Vsaj spodbujam nove udeležence, da poskušajo najprej razumeti zasnovo in primer uporabe bitcoina, preden se razvejajo na altkovine. Naslednji odlomek iz dela "Bitcoin najprej" Fidelity Digital Assets to lepo povzame.

»Bitcoinov prvi tehnološki preboj ni bil vrhunska plačilna tehnologija, temveč vrhunska oblika denarja. Kot denarna dobrina je bitcoin edinstven. Zato ne samo, da verjamemo, da bi morali vlagatelji najprej razmisliti o bitcoinu, da bi razumeli digitalna sredstva, ampak da bi morali bitcoin obravnavati najprej in ga ločiti od vseh drugih digitalnih sredstev, ki so prišla za njim.«33

Zaključek

Če ta esej ne doseže ničesar drugega, upam, da bo bralca motiviral za učenje. Znanje je moč, a ne pride brez dela. Vse bralce pozivam k osebni preiskavi. Ne verjemite mi, preverite sami. Nisem nič drugega kot ena zelo omejena in razvijajoča se perspektiva. Verjamem, da je Bitcoin izjemno orodje, vendar ni preprosto. Lahko traja na stotine ur raziskovanja, preden njegove implikacije kliknejo, in na tisoče, preden je doseženo pravo razumevanje (potovanje, na katerem sem še vedno). Ne tecite, preden shodite – ko gre za varčevanje in vlaganje, bi morala velikost in razumevanje posameznika v idealnem primeru zrcaliti drug drugega.

Ko so zavrnitve odgovornosti popolne, menim, da bi morali vsi udeleženci na trgu (zlasti srednji in nižji razredi) razmisliti o dodelitvi dela svojega težko prisluženega kapitala temu protokolu. Po mojem mnenju obstaja ena očitno nespametna velikost dodelitve, ko gre za Bitcoin: nič. BTC je denarna zver, ki jo poganjajo lastnosti in teorija iger, zaradi katerih je malo verjetno, da bo izginil, in njegov prihod sovpada z okoljem, ki jasno osvetljuje primer njegove uporabe. Zdi se, da fiat eksperiment, ki se je resno začel leta 1971, propada. V denarju se dogaja tektonski premik in pozicioniranje na pravem kontinentu ima lahko dramatične posledice. Današnji vse bolj krhki finančni sistem zahteva vedno več posegov, da ostane nedotaknjen. Te manipulacije imajo tendenco, da koristijo obstoječim institucijam, bogatim posameznikom, močnim udeležencem in že močno zadolženim nacionalnim državam, hkrati pa onemogočajo pravice vsakdanjega moškega in ženske. Puščajoče in zarjavele cevi se nenehno popravljajo in nagajajo v ekonomskih rezidencah srednjega in nižjega sloja ter poplavljajo že tako mokro klet. Medtem se v sosednji hiši gradi popolnoma nov dom z nedotaknjeno, vzdržljivo in vodotesno vodovodno napeljavo. Vrata tega novega doma so odprta in vsi posamezniki, še posebej tisti s povprečnimi plačami, bi morali razmisliti o tem, da bi tja preselili del svojih stvari.

Zahvala: Poleg množice ljudi, ki so citirani ali omenjeni v tem eseju, gre zahvala in zasluga mnogim drugim za urejanje in izboljšanje tega dela – moj sovoditelj podkasta (in kolega gasilec) Josh, ki vsak teden izostri moje ideje in je hodil pred menoj vsak korak na mojem izobraževalnem potovanju z bitcoini – tudi Ryan Deedy, Joe Carlasare, DazBea, Seb Bunny, moj prijatelj Kyle, moj anonimni prijatelj pri trgovanju z obveznicami, moja žena (guru črkovanja in slovnice), pa tudi Dave, Ryan in Jim iz gasilskega doma.

1 Besedi "kredit" in "dolg" se nanašata na dolgovanje denarja - dolg je denar, ki ga dolgujete; kredit je izposojen denar, ki ga je mogoče porabiti.

2 Cena denarja so obrestne mere

3 Za več o tem, kako to deluje, priporočam knjigo Nika Bhatije Večplastni denar.

4 Tukaj je morda na mestu izjava o omejitvi odgovornosti. V svojem ekonomskem pogledu nisem protiglobalist, zagovornik carin ali izolacionist. Namesto tega želim orisati primer, kako lahko monetarni sistem, ki temelji na državnem dolgu ene same države, povzroči neravnovesja.

5 Če vas zanima raziskovanje odtenkov in kompleksnosti kvantitativnega sproščanja, esej Lyn Alden »Banke, QE in tiskanje denarja« je moje priporočeno izhodišče.

6 od "Kaj točno je 'Fed Put' in (kdaj) lahko pričakujemo, da ga bomo spet videli?" by James Lavish, del njegovega glasila The Informationist

7 Da, priznam, da je bilo nekaj tega posledica vloženega stimulativnega denarja.

8 od "Najboljši vodnik po inflaciji" avtorja Lyn Alden

9 Preston Pysh je to komentiral med Twitter Spaces, ki je zdaj na voljo prek tega Podcast revije Bitcoin.

10 Čeprav je to pogosto označeno kot "tiskanje denarja", je dejanska mehanika ustvarjanja denarja zapletena. Če želite kratko razlago, kako se to zgodi, Ryan Deedy, CFA (urednik tega prispevka) je mehaniko jedrnato razložil v korespondenci, ki smo jo imeli: »Fed ne sme kupiti UST neposredno od vlade, zato morajo iti prek poslovnih bank/investicijskih bank, da izvedejo transakcija. […] Za izvedbo tega Fed ustvari rezerve (obveznost za Fed in sredstvo za poslovne banke). Komercialna banka nato te nove rezerve uporabi za nakup UST od vlade. Po nakupu se splošni zakladniški račun (TGA) pri Fedu poveča za pripadajoči znesek, UST pa se prenesejo na Fed, kar bo prikazano v njegovi bilanci stanja kot sredstvo.«

11 od "Ali je državni dolg pomemben" avtorja Lyn Alden

12 od "Zakaj mora vsak vlagatelj s stalnim dohodkom upoštevati Bitcoin kot zavarovanje portfelja" by Greg Foss

13 Ko rečem »preveč monetiziran«, mislim na kapital, ki se steka v naložbe, ki bi ga sicer lahko shranili v hranilnik vrednosti ali drugo obliko denarja, če bi obstajala primernejša in dostopnejša rešitev za ohranjanje kupne moči.

14 Zdaj a Knjiga z istim naslovom

15 Rečeno med a makroekonomski panel na konferenci Bitcoin 2022

16 Iz članka Lyn Alden "Zakaj bi morali vlagatelji skrbeti za obrestne mere in krivuljo donosa"

17 Vir je Parker Lewis "Velika definicializacija"

18 Za več informacij o dokazilu o rezervah glejte Nic Carter's Dokaz ali rezerve Stran

19 Robert Breedlove odlično razloži značilnosti denarja in njihov odnos do zlata in bitcoinov v epizodi podcasta. “BTC001: Pogoste napačne predstave o bitcoinih z Robertom Breedlovem”

20 Za več o tej temi si oglejte »Zakaj sta zlato in bitcon priljubljena (pregled prinosniških sredstev)« avtorja Lyn Alden

21 Če se vam to zdi neumno, ne pozabite, da je Bitcoin odprtokoden in ga je mogoče programirati kot sam sklad internetnih protokolov. Brez ogrožanja njegovih temeljnih soglasnih pravil je mogoče na njem zgraditi aplikacije in tehnologije za izpolnjevanje prihodnjih denarnih in finančnih potreb. To se trenutno izvaja na drugih slojih, kot je strelovodno omrežje.

22 Ti zgoraj omenjeni razredi sredstev sami po sebi niso slabi. Naložbe in posojila so ključna gonila produktivnosti in rasti. Ker pa današnji denar propada, postajata varčevanje in vlaganje sinonima in tudi tisti, ki se želijo izogniti tveganju, so pogosto prisiljeni vanj sprejeti.

23 Jim Crider je prva oseba, ki sem jo slišal opisati to razliko v naslednji epizodi podcasta: “BCB029_JIM CRIDER: Črna ovca finančnega načrtovanja.”

24 Iz epizode podcasta “BCB046_Dr. Jeff Ross: Zdravljenje septičnih trgov”

25 Beseda »deflacija« je kontroverzna, kompleksna in večplastna. Ko ga uporabljam tukaj, ne govorim o prehodnem ali trenutnem gospodarskem dogodku ali obdobju; raje ga uporabljam za opis potenciala za neprilagodljivo denarno ponudbo, v kateri kupna moč samo po sebi raste skozi desetletja in stoletja (pomislite na zlato in druga trdna sredstva). Strinjam se z Jeffom Boothom, da je "prosti trg deflacijski" in da nam tehnologija sama po sebi omogoča, da naredimo več z manj. Po mojem mnenju potrebujemo valuto, ki to bolje omogoča. Jeff Booth to idejo podrobno raziskuje v svoji knjigi Cena jutrišnjega dne.

26 od Načela za obvladovanje velike dolžniške krize avtor Ray Dalio

27 od »Evropska centralna banka je ujeta. Evo, zakaj.” avtorja Lyn Alden

28 Ekstremna zadolženost ni značilna le za srednji razred – vsa družba je prenivelirana od vrha do dna; vendar pa zaradi pomanjkanja znanja, izobrazbe in dostopa menim, da so nižji sloji nagnjeni k manj koristni uporabi dolga.

29 Allen Farrington ima zdaj knjigo z istim naslovom: Bitcoin so Benetke.

30 Iz komentarjev Jeffa Bootha na konferenci Bitcoin 2022 med a makroekonomski panel

31 Krediti gre Greg Foss za ta koncept. To podrobno raziskuje v svojem eseju "Zakaj mora vsak vlagatelj s stalnim dohodkom upoštevati Bitcoin kot zavarovanje portfelja" (natančneje na str. 23).

32 Oglejte si epizodo podcasta “BCB049_Mauricio & Mario (LEDN): Prihodnost finančnih storitev”

33 od "Bitcoin najprej" avtorja Chris Kuiper in Jack Neureuter