✌️ Dobrodošli v zadnji številki Informator, glasilo, ki vas vsak teden naredi pametnejše v samo nekaj minutah.

🙌 Informator vzame en trenutni dogodek ali zapleten koncept in ga za vas poenostavi v točkah in lahko razumljivem besedilu.

🧠 Zveni pametno? Nahranite svoje možgane s tedenskimi številkami, poslanimi neposredno v vaš nabiralnik tukaj

Današnje krogle:

- Temperatura državnega trga

- Dodatno razmerje finančnega vzvoda (SLR)

- Kratek papir Pivot

- Zamenjajte kratek papir za dolgega

- Tuje zamenjave in doza realnosti

Navdihujoč tvit:

ZAKLADNIČNO MINISTARSTVO ZDA JE VPRAŠALO VEČJE BANKE, ALI NAJ ODKUPI NEKATERE DRŽAVNE OBVEZNICE ZDA, DA BI IZBOLJŠALA LIKVIDNOST TRGA.

— Najnovejše tržne novice ⚡️ (@financialjuice) Oktober 14, 2022

Nedavno je bilo veliko govora o ameriškem trgu zakladnic in njegovem splošnem zdravju, zlasti po tem, ko smo v zadnjih nekaj tednih opazili, da je razviti trg, kot je britanski, omajal. Vprašanje je, ali bi lahko nestanovitnost na trgu UST povzročila podobne težave? In kaj lahko storita Fed in ministrstvo za finance, da preprečita, da bi se to zgodilo?

Razčlenimo to hitro in enostavno, kot vedno, prav danes, kajne?

🤒 Temperatura državnega trga

Najprej pokukajmo, kako se v zadnjem času obnaša trg zakladnice ZDA, saj veste, izmerite njegovo temperaturo.

Pri ugotavljanju zdravja trga zakladnic upoštevamo nekaj stvari, ena izmed njih je splošno povpraševanje po UST na svetovni ravni. Glede na to, da tuji državni kupci izginjajo in veliki imetniki, kot so Rusija, Japonska in Kitajska, letos iz različnih razlogov aktivno prodajajo UST, vemo, da je tuje povpraševanje upadlo.

Vendar pa niso samo kupci iz tujine tisti, ki so zbledeli od ponudb, temveč tudi komercialne banke, in odkar je začel izvajati kvantitativno zaostrovanje (QT), je Fed sam prenehal kupovati UST in postal neto prodajalec.

Tukaj je rezultat usihanja vsega tega povpraševanja:

vir: JP Morgan prek Bloomberga

Torej, ko pogledamo same dražbe UST, ni presenetljivo, da so bile manj kot zvezdniške. Najnovejša primerjalna dražba 10-letnega UST je potekala prejšnji teden in rezultati, čeprav niso bili grozni, niso bili ravno odlični. Skratka, končno povpraševanje in cena le-teh nista bila idealna, s še eno dražbo, šesto po vrsti.

Če želite globlje razumeti dražbeni postopek in meritve, je nedavna številka The Informationist obravnavala to in še več. Lahko ga najdete tukaj.

Nato lahko začnemo gledati na sam odprti trg, kjer je naša največja skrb globina knjige (število in znesek v dolarjih ponudb in ponudb nad in pod tržno ceno).

Kot lahko vidite tukaj, Bloombergov indeks likvidnosti kaže, da se je likvidnost tekom tega leta vztrajno zmanjševala (večja številka = slabše).

To seveda vpliva na naslednjo mero: volatilnost.

Volatilnost pomeni tudi pomanjkanje globine trga ter slabe ponudbe in ponudbe. Z drugimi besedami, manj likviden trg pomeni manj kupcev in prodajalcev z manjšim povpraševanjem. To lahko postane še posebej problematično ob tržnih pretresih, ko preprosto ni dovolj likvidnosti, da bi prevzela velikega prodajalca.

Eden od načinov, kako lahko merimo nestanovitnost, je indeks MOVE (indeks ocene nestanovitnosti trga obveznic ZDA ameriške banke ICE Bank of America).

Višja številka volatilnosti je tukaj slabša in lahko vidite neposredno povezavo med likvidnostjo in volatilnostjo, če primerjate oba grafikona.

S tem lahko vidite tudi, da se približujemo meram likvidnosti in nestanovitnosti, ki jih nismo videli od začetka pandemskega tržnega šoka marca 2020.

Pravzaprav so strategi Goldman Sachsa ta teden opozorili na to morebitna nestanovitnost šok bo privedel do nadaljnjega poslabšanja likvidnosti trga, česar svetovne centralne banke verjetno ne bodo tolerirale ... z najvišjo globino trga na več mestih blizu najslabše stopnje v petih letih.

Na koncu je vedno več strahov pred nelikvidnostjo ameriškega zakladniškega trga in zaskrbljenost glede potrebe po nekakšnem posredovanju Feda ali finančnega ministrstva.

Kaj bi torej lahko bili ti posegi in kako bi pomagali zagotoviti prepotrebno likvidnost na trgu UST?

Na hitro jih preletimo, saj boste v prihodnjih mesecih verjetno slišali za enega ali več teh.

💪 Dodatno razmerje finančnega vzvoda (SLR)

Dodatno razmerje finančnega vzvoda ali splošno znano kot SLR je Baselski odbor uvedel leta 2010.

Za referenco: Baselski odbor za bančni nadzor (BCBS) je odbor bančnih nadzornih organov, ki so ga leta 1974 ustanovili guvernerji centralnih bank držav skupine desetih.

SLR je v bistvu merilo tveganja, ki se je rodilo v veliki finančni krizi in naj bi bankam preprečilo prevzemanje prevelikega finančnega vzvoda. Toda ukrep povzroča izzive za banke zaradi svojih omejitev.

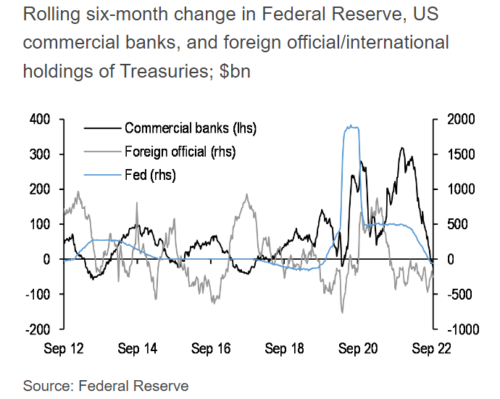

Glej, SLR primerja lastniški kapital banke z vrednostjo njenih sredstev brez upoštevanja osnovnega tveganja teh sredstev. Tako banka, ki poveča svoje imetje sredstev z nizkim tveganjem, kot so UST ali celo gotovina, opazi povečanje svojega zahtevanega kapitala v okviru SLR.

To pomeni, da za vsa sredstva, ki jih ima banka, veljajo enake kapitalske zahteve ne glede na tveganje. In če banka prejme depozite strank in jih nato hrani v denarnih rezervah ali jih vloži v UST, to negativno vpliva na njihov SLR.

Od tod pomanjkanje povpraševanja komercialnih bank po ameriških zakladnicah.

Kot rešitev za to bi lahko Fed prilagodil zahteve in definicije, da bi bankam omogočil nakup in zadrževanje UST, ne da bi to negativno vplivalo na njihov SLR, ali pa bi lahko Fed prilagodil opredelitve tveganja SLR, da bi jih upošteval kot nižje tveganje.

Ta preprosta poteza bi lahko odprla bilijone dolarjev povpraševanja po UST samo v komercialnem bančništvu. To vemo, ker banke trenutno na noč polagajo več kot 2.3 tisoč dolarjev dodatnega denarja v oknu povratne repo prodaje. Prilagoditev SLR bi lahko odprla ta kapital za povpraševanje po UST.

Več povpraševanja pomeni večjo likvidnost, večja likvidnost pa pomeni močnejši trg zakladnic.

🤩 Kratek vrtilnik papirja

Še ena stvar, ki bi jo lahko naredila vlada, tokrat na strani finančnega ministrstva ZDA, je, da začne izdajati krajše papirje na dražbah namesto daljših ročnosti. Z dražbo zakladnih menic namesto zakladnih obveznic z daljšim datumom lahko zakladnica privabi banke, da namesto tega uporabijo del presežnega kapitala, ki se kopiči na trgu povratne repo prodaje, za nekoliko višjo obrestno mero, ki jo ponujajo zakladne menice.

Zdi se, da je to skrajno smiselno, saj ima ministrstvo za finance stalne težave s primanjkljajem in z izdajo krajšega papirja lahko to refinancirajo po nižjih obrestnih merah, namesto da bi v svojih knjigah imeli dolgoročna plačila visokih obresti.

To seveda ne zahteva odobritev zakonodaje ali Baselskega odbora, le notranja prilagoditev dražbene politike in dejavnosti državne blagajne. Pravzaprav bi pričakoval, da bo to prva poteza Feda, z ali brez uradne objave.

😉 Zamenjaj kratek papir za dolgega

Kot je omenjeno v zgornjem tweetu, je ena od potez, ki bi jo ameriško finančno ministrstvo lahko naredilo – in o njej domnevno razmišlja – ta, da od komercialnih bank kupi državne obveznice. Da bi to naredili, naj bi tem istim bankam prodali kratkoročne papirje ali T-Bills, da bi plačali zamenjavo.

Toda zakaj bi to storili in kako to pomaga?

V bistvu so obveznice, o katerih se pogovarjajo o nakupu, znane kot neobhodne, kar pomeni, da so starejše in manj likvidne izdaje. Z vložkom kapitala v bolj likvidne papirje s krajšim datumom lahko državna blagajna pripomore k splošni likvidnosti trga.

To bi lahko tudi pomagalo odpreti vrata Fed-u za vstop na odprti trg in prodajo nekaterih obveznic iz njihove lastne bilance stanja v njihovem programu QT, čeprav je to še treba videti.

Ker Fed poskuša odstraniti UST iz lastne bilance stanja, ima v skrinji denarne politike še eno orodje, ki ga lahko uporabi za pomoč pri zagotavljanju likvidnosti na trgu zakladnic.

Linije zamenjave likvidnosti.

🤫 Tuje zamenjave in kanček realnosti

Drug način, kako lahko Fed pomaga pri zagotavljanju likvidnosti, je posredno s tako imenovano pogodbo o zamenjavi likvidnosti ali preprosto zamenjavo linij. To so v bistvu dogovori med Fedom in drugimi centralnimi bankami o izposoji USD, ko jih potrebujejo.

Z odprtimi možnostmi izposojanja, kot je ta, lahko Fed prepreči, da bi tuje države prodale ameriške zakladnice, da bi zbrale denar. Natančneje USD. To je določen in pripravljen način za centralne banke, da si izposodijo gotovino proti svojim imetjem ameriških državnih obveznic.

Na ta način, namesto da jih prodajo na prostem trgu, si lahko preprosto izposodijo USD in vrnejo znesek pozneje. Še en način, kako lahko Fed zagotovi stalno likvidnost.

Torej, tukaj je bistvo. Čeprav trg zakladnice ZDA morda kaže znake stresa ali nestanovitnosti zaradi nižje likvidnosti, ostajajo številni načini, kako lahko Fed in ministrstvo za finance pomagata vzdrževati urejen trg.

Ker je zakladniška obveznica ZDA še vedno glavno globalno rezervno sredstvo, obstaja veliko akterjev, ki imajo spodbudo za sodelovanje s Fedom, da bi zagotovili ohranitev likvidnosti in stabilnosti.

Torej, tudi če je porabljenih 2.3 tisoč dolarjev gotovine v obliki povratnega repo nakupa, ministrstvo za finance zamenja dolge papirje za kratke in se obrne na izdajo kratkih papirjev, zamenjavne linije so odprte in porabljene, trg zakladnice pa začne omahovati, najverjetneje obstajajo drugi kreativne načine, kako lahko Fed in ministrstvo za finance sodelujeta s komercialnimi bankami in tujimi kupci, da zagotovita, da trg UST ostane likviden in urejen.

Čeprav je verjetnost, da trg zakladnice ZDA popolnoma zlomi, drugačna od nič, to pomeni, da bi bil celoten svetovni sistem državnega dolga na koncu nesolventen in bi propadel skupaj z njim.

Nekaj, česar si skoraj noben razvit trg ne želi videti.

To je vse. Upam, da se počutite nekoliko pametnejši, če veste o trgu zakladnic in kako lahko Fed zagotovi, da ostane likviden in urejen.

Preden odidete, odgovorite na to glasilo z vprašanji ali temami, ki vas bodo zanimale v prihodnosti. In če želite dnevne finančne vpoglede in komentarje, me lahko vedno najdete Twitter!

Še enkrat hvala in kmalu se slišimo!

✌️James