✌️ Добро пожаловать в свежий выпуск журнала Информационист, информационный бюллетень, который делает вас умнее всего за несколько минут каждую неделю.

🙌 Информационист берет одно текущее событие или сложную концепцию и упрощает его для вас с помощью маркеров и легкого для понимания текста.

🧠 Звучит умно? Накормите свой мозг еженедельными выпусками, отправленными прямо на ваш почтовый ящик здесь

Сегодняшние пули:

- Пенсионные фонды

- LDI и кредитное плечо

- Лондон, у нас проблема

- Где это оставляет Великобританию?

Вдохновляющий твит:

«Индустрия LDI в Великобритании стала первой жертвой конца эры «деньги даром» — первой дохлой рыбой, всплывшей на поверхность, поскольку рост процентных ставок центральных банков действует как ловля динамита на мировых рынках активов».

«Следующими на очереди могут быть европейские рынки суверенных облигаций» pic.twitter.com/oyQXhlh7bJ

- Дилан Леклер 🟠 (@DylanLeClair_) 17 октября 2022

Вы слышали термин LDI и видели в новостях, как они чуть не разрушили всю систему пенсионных фондов Великобритании. Но что такое LDI и как они вызвали чрезвычайную ситуацию, вынудившую Банк Англии сохранить свои пенсионные фонды?

Давайте разберемся во всем легко и просто, как всегда, отвечая на эти и другие вопросы для вас здесь сегодня.

🤑 Пенсионные фонды

Прежде всего, пенсионный фонд или схема, как их называют в Великобритании, — это инвестиционный инструмент, который выплачивает доход своим членам, когда они выходят на пенсию. Это деньги, которые фонд фактически должен своим членам. Общая сумма задолженности устанавливается в виде длинной серии платежей, которые могут растянуться далеко в будущее.

Проще говоря, эти будущие платежи являются обязательствами перед фондом.

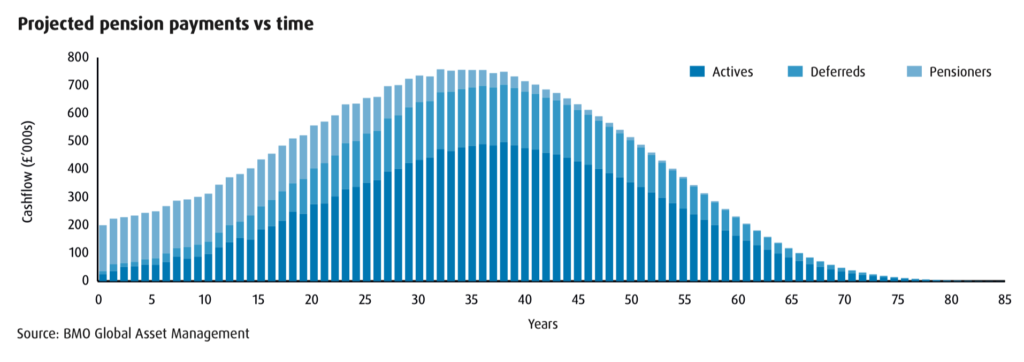

Следовательно, фонд будет составлять график совокупных ежемесячных или годовых платежей, которые фонд, как ожидается, должен будет производить в течение своего срока действия. Собрав необходимые данные о членах (сотрудниках, которым причитаются будущие выплаты заработной платы), такие как проработанные годы, средняя заработная плата, коэффициент начисления и возраст, актуарий фонда рассчитывает предполагаемые прогнозы движения денежных средств на весь срок существования фонда.

В приведенном ниже примере, созданном BMO, каждый столбец показывает, сколько нужно платить каждый год в течение срока существования примерного фонда. Вы можете увидеть пик обязательств примерно через 30 и 35 лет, когда фонду необходимо будет обеспечить наибольшую сумму ежегодных платежей.

Суть в том, что фонд должен спрогнозировать эти платежи, а затем найти способ обеспечить достаточный рост и доход от своих инвестиций, чтобы выполнить эти ожидаемые обязательства. Двумя факторами, которые вносят основной вклад в эту оценку, являются процентные ставки и инфляция.

Более высокие процентные ставки означают, что фонд может предположить более высокую норму прибыли на инвестиции для выполнения этих обязательств, более низкие ставки означают, что они должны предполагать более низкую норму прибыли.

Ставка дисконтирования.

Однако ставка дисконтирования корректируется инфляцией, чтобы создать реальную ставку дисконтирования. А более высокая инфляция означает более низкую реальную учетную ставку (или более низкую предполагаемую доходность их инвестиций).

Вы видите, куда мы идем со всем этим, верно?

В точку.

Из-за постоянно низких процентных ставок в последнее десятилетие пенсионным фондам было трудно получить достаточную прибыль от своих инвестиций, чтобы покрыть ожидаемые будущие выплаты пенсионерам.

Введите пассивные инвестиции с использованием заемных средств или сокращенно LDI.

🤫 LDI и кредитное плечо

Инвестиции, управляемые обязательствами, не обязательно проблематичны сами по себе. Как указывалось выше, управляющие пенсионными фондами оценивают будущие обязательства. Они должны найти способ удовлетворить их.

По сути, LDI преследует две основные цели:

Во-первых, LDI предназначен для получения дохода от возможностей, доступных на рынке, таких как инвестиции в акции или долговые обязательства. Вторая цель заключается в управлении или минимизации рисков, связанных с инвестициями. Этими рисками могут быть изменения процентных ставок или колебания валют, если инвестиции носят глобальный характер и т. д.

Чтобы свести к минимуму подобные риски, LDI будет иметь компонент хеджирования, чтобы нейтрализовать это влияние на портфель. Как они это делают?

Свопы и деривативы.

То есть фонд меняет плавающую процентную ставку на фиксированную процентную ставку или подверженность риску в иностранной валюте на деноминацию в национальной валюте фонда.

Просто, не так ли?

Ну, это если процентные ставки и ожидаемая доходность по облигациям не останутся сверхнизкими, а управление рисками позволяет максимальное распределение только по ценным бумагам с более высокой доходностью (более высоким риском) для фонда.

Видите ли, при сверхнизких и/или падающих процентных ставках за последнее десятилетие (или более) многие фонды изо всех сил пытались не отставать от необходимой прибыли для финансирования своих будущих обязательств (обязательств). Инвестиции в облигации, несмотря на то, что в те годы они были очень последовательными и стабильными, приносили анемическую доходность. Это означало, что фонды должны были либо увеличить свои вложения в акции с более высоким риском или другие рискованные активы, либо использовать другую тактику для решения этой математической проблемы ответственности.

Введите кредитное плечо.

Используя кредитное плечо для активов с наименьшим предполагаемым риском в своем портфеле, инвестиций в облигации, фонды смогли получить многократное увеличение прибыли, которую они обычно получали бы от этих инвестиций в облигации.

Как:

Покупайте облигации, используя свопы и деривативы → размещайте часть базовой инвестиции в качестве залога → получайте доход, который кратен инвестициям без использования заемных средств

Фантастическая стратегия, пока это не так.

😱 Лондон, у нас проблема

Как мы уже говорили, у британских пенсионных фондов, использующих описанную выше стратегию LDI с использованием заемных средств, все, казалось, шло хорошо. У них были свои предполагаемые обязательства или обязательства, у них была ожидаемая доходность на имеющиеся активы, и они использовали LDI для хеджирования определенных рисков, а затем увеличивали эти инвестиции, чтобы получить достаточную прибыль для выполнения своих обязательств.

Но затем несколько событий начали оказывать негативное влияние на эту стратегию.

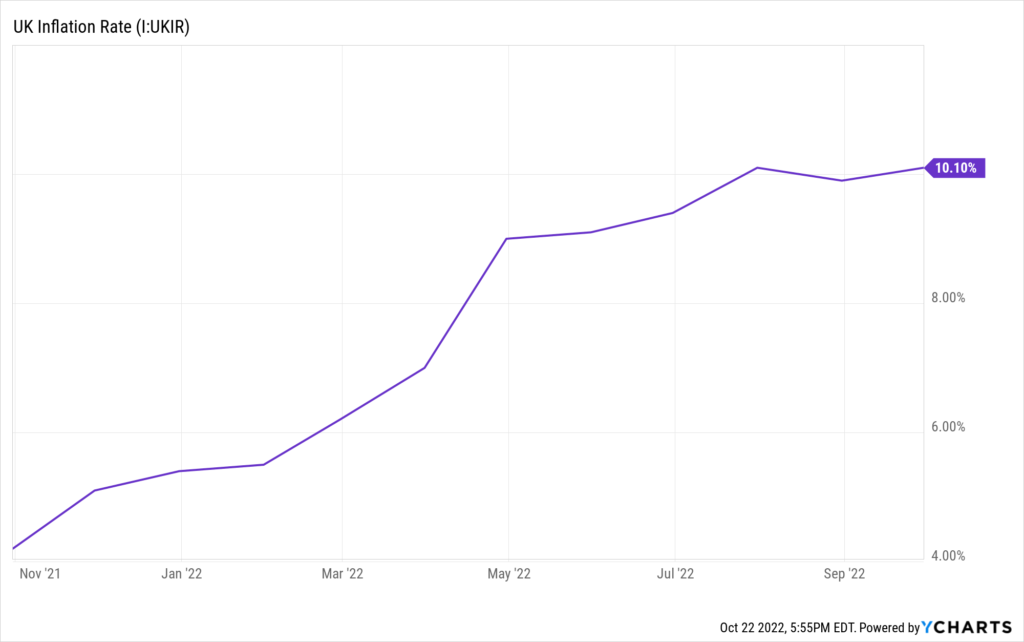

Во-первых, инфляция зашкалила в Великобритании, достигнув 10% по последнему показателю и значительно подняв планку для британских пенсионных схем (фондов), чтобы генерировать доходы, соответствующие теперь сильно повышенным обязательствам, при этом предлагая только серьезные отрицательные реальные доходы. по облигациям.

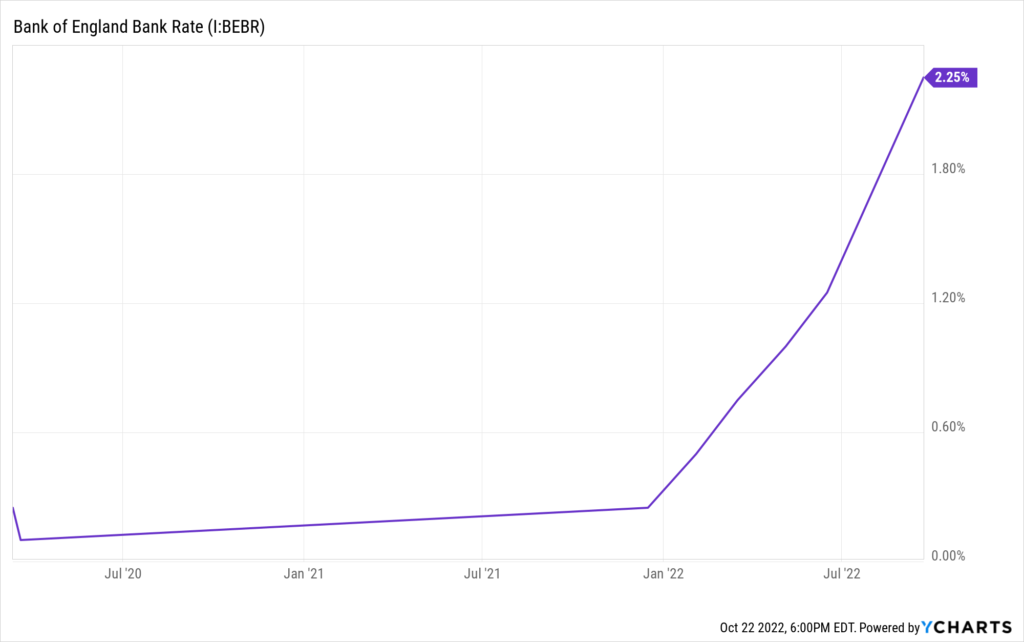

Банк Англии в ответ начал повышать процентные ставки.

Затем все неожиданно пошло боком для Великобритании.

Во-первых, недавно назначенный министр финансов Кваси Квартенг объявил о резком неожиданном снижении налогов, в том числе о снижении максимальной ставки подоходного налога, в рамках крупнейшего пакета налоговых сокращений за 50 лет.

Британский фунт и британские ценные бумаги (государственные облигации), и без того находящиеся под давлением, рухнули почти мгновенно.

Свинки, в частности, стали проблемой для британских пенсионных схем, поскольку, когда их стоимость рухнула, они пробили уровни, которые вызвали маржинальные требования со стороны банков, которые предоставили им все это кредитное плечо.

Помните, когда вы делаете инвестиции с кредитным плечом, и стоимость инвестиций достаточно падает, вы обязаны отправить больше денег (залога), чтобы сохранить позицию. В противном случае кредитор продаст позицию, чтобы защитить собственный капитал, вложенный в своп.

Ты понял.

Пенсионные фонды с чрезмерным кредитным плечом почти сразу же получили маржинальные требования, и некоторые из них продали позиции в ценных бумагах, чтобы получить наличные для удовлетворения этих требований. И все это вылилось в один день. Когда многие фонды продали сразу, цены на золото упали, доходность выросла еще выше, и это, в свою очередь, увеличило залоговые платежи, которые они уже должны были сделать.

Эти костяшки домино начали падать каскадом и угрожали крахом эпических масштабов.

Таким образом, в то же время, когда они повышают процентные ставки, чтобы укротить инфляцию, Банк Англии вмешался, чтобы купить британские ценные бумаги и спасти рынок, прежде чем он станет ядерным.

Это то же самое, что вкладывать больше денег в систему, и независимо от того, принимается ли это в качестве экстренной меры или нет, это, по сути, форма количественного смягчения. Между тем, ситуация также вынудила Банк Англии отложить запланированную продажу облигаций со своего баланса.

Вот вам и QT и ужесточение для борьбы с инфляцией.

И результат? Премьер-министр Лиз Трасс уволила министра финансов Кваси Квартенга, а затем, на фоне беспорядков, всего через шесть дней подала в отставку.

*Примечание: рынки очень не любят полных и массовых сюрпризов.

🤭 Где это оставляет Великобританию?

И теперь, как видите, Великобритания находится в шатком положении.

Не в политическом отношении, они заполнят эти пробелы более ограниченными пожизненными людьми, движимыми фиатами.

Я имею в виду, что Банк Англии ведет борьбу с растущей и упорной инфляцией. Более 10% грозит серьезными негативными последствиями для экономики. Если Банк Англии не сможет обуздать инфляцию, она может просто выйти из-под контроля.

Между тем, фунт и свинки, хотя и стабилизировались, все еще демонстрируют признаки слабости, особенно в отношении ликвидности свинок.

И если мы вернемся к первоначальному сообщению Дилана в Твиттере выше, все это продемонстрирует, насколько хрупкой стала вся наша система, построенная на горах долгов.

С этими огромными суммами долга на суверенных балансах и повышением процентных ставок центральными банками в ответ на растущую и упорную инфляцию мы начинаем видеть результаты безжалостного чрезмерного манипулирования.

Re: комментарий, процитированный в сообщении Дилана: «Следующими на очереди могут быть европейские рынки суверенных облигаций», нельзя отрицать, что трещины начинают проявляться. И точно так же, как LDI и пенсионные схемы Великобритании, в Европе существует значительный дисбаланс долга (обязательств) и доходов.

А именно Германия и Италия, сегодня.

Я недавно писал об этих проблемах, и если вы хотите получить более подробную информацию о том, что может быть впереди, вы можете найти гораздо больше в этой недавней статье Информациониста. здесь.

Что касается толпы TL;DR, я считаю, что у Европы серьезные финансовые проблемы структурно, и в конечном итоге они развалятся из-за них в течение десятилетия.

Итак, будьте осторожны, инвесторы, и не бойтесь держать немного наличных и владеть твердой валютой, такой как золото и биткойн, чтобы выдержать бури и извлечь выгоду из возможного дальнейшего и экспоненциального расширения глобальной денежной массы.

Вот и все. Я надеюсь, что вы почувствуете себя немного умнее, зная о LDI, пенсионной системе Великобритании и проблемах, с которыми в настоящее время сталкиваются Великобритания и Банк Англии.

Прежде чем уйти, не стесняйтесь отвечать на этот информационный бюллетень с вопросами или будущими интересующими темами. И если вам нужны ежедневные финансовые обзоры и комментарии, вы всегда можете найти меня на Twitter!

Еще раз спасибо и говорить скоро!

✌️Джеймс