✌️ Добро пожаловать в последний выпуск информационного бюллетеня, который делает вас умнее всего за несколько минут каждую неделю.

🙌 Информационист берет одно текущее событие или сложную концепцию и упрощает его для вас с помощью маркеров и легкого для понимания текста.

🧠 Звучит умно? Накормите свой мозг еженедельными выпусками, отправленными прямо на ваш почтовый ящик здесь

Сегодняшние пули:

Что такое кривая доходности?

Что это значит, когда оно перевернуто?

Что такое контроль кривой доходности (YCC)?

И как во все это вписывается евродоллар?

Вдохновляющий твит:

В каждой «ситуации» с кривой доходности несколько человек объясняют, почему кривая доходности на этот раз не имеет значения, или спорят о том, какую конкретную кривую доходности следует интересовать.

См. нить и диаграммы ниже.

- Лин Олден (@LynAldenContact) 22 марта 2022

Как Лин объясняет в этой теме: «…кривая 10-2 говорит: «вероятно, мы приближаемся к возможной рецессии, но это не подтверждено, и, вероятно, до нее еще много месяцев…»»

Давайте немного сломаем это, не так ли?

⤴ Что такое кривая доходности?

Прежде всего, что такое кривая доходности, о которой в последнее время все говорят, и как она связана с инфляцией, ФРС и возможной рецессией?

Кривая доходности — это, по сути, график, отображающий все текущие номинальный (без учета инфляции) ставки каждой государственной облигации. Срок погашения является сроком для облигации, и Уступать годовая процентная ставка, которую облигация будет платить покупателю.

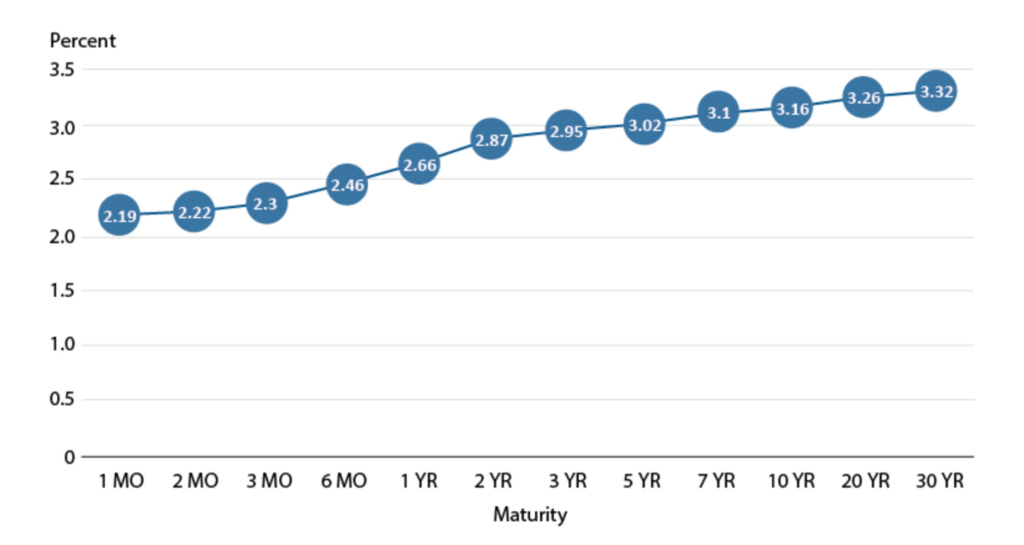

Обычный график кривой доходности (данный в 2018 году) обычно выглядит следующим образом:

ИСТОЧНИК: FRED®, Федеральный резервный банк Сент-Луиса.

ФРС устанавливает так называемую ставку по фондам ФРС, и это самая короткая процентная ставка, по которой вы можете получить котировку, поскольку это ставка (в годовом исчислении), которую ФРС предлагает коммерческим банкам занимать и ссужать свои избыточные резервы друг другу на ночь. Эта ставка является эталоном, от которого рассчитываются все остальные ставки (или около того, теоретически).

Как видите, в нормальных экономических условиях чем короче срок погашения облигации, тем ниже доходность. Это имеет смысл в том смысле, что чем короче время, затрачиваемое на предоставление кому-либо денег взаймы, тем меньше процентов вы будете взимать с них за этот согласованный период блокировки (срок). Итак, как это говорит нам о будущих экономических спадах или возможных рецессиях?

Вот где инверсия кривой доходности вступает в игру, и что мы будем решать дальше.

⤵ Что это значит, когда оно перевернуто?

Когда краткосрочные облигации, такие как 3-месячные или 2-летние, начинают отражать более высокую доходность, чем более долгосрочные облигации, 10-летние или даже 30-летние, тогда мы знаем, что на горизонте ожидаются проблемы. По сути, рынок говорит вам, что инвесторы ожидают снижения ставок в будущем из-за экономического спада или рецессии.

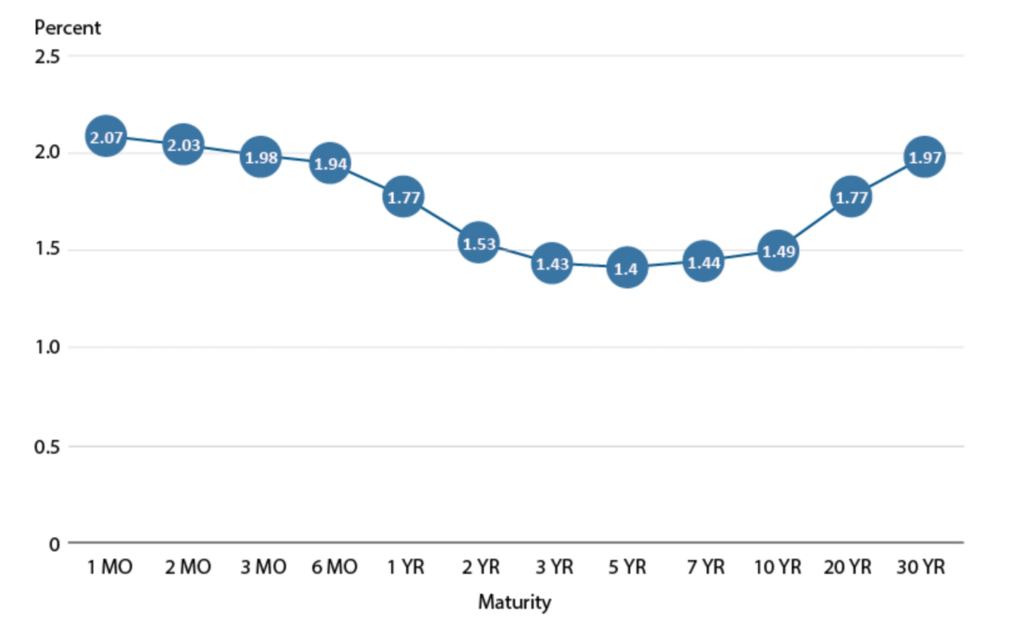

Итак, когда мы видим что-то подобное (например, август 2019 г.):

ИСТОЧНИК: FRED®, Федеральный резервный банк Сент-Луиса.

…когда 3-месячные и 2-летние облигации приносят больше дохода, чем 10-летние, инвесторы начинают нервничать.

Вы также иногда увидите, что это выражено таким образом, показывающим фактический спред между 2-летней и 10-летней процентными ставками. Обратите внимание на мгновенную инверсию в августе 2019 года здесь:

Почему это так важно, если это просто индикация а еще не факт?

Потому что инверсия не только показывает ожидаемый спад, но и может нанести серьезный ущерб самим кредитным рынкам и создать проблемы как для компаний, так и для потребителей.

Когда краткосрочные ставки выше, чем долгосрочные, потребители, у которых есть ипотечные кредиты с регулируемой ставкой, кредитные линии под залог жилья, личные кредиты и долги по кредитным картам, увидят, что платежи увеличатся из-за роста краткосрочных ставок.

Кроме того, норма прибыли падает для компаний, которые берут займы по краткосрочным ставкам и кредитуют по долгосрочным ставкам, как многие банки. Это падение спреда вызывает для них резкое падение прибыли. Таким образом, они менее склонны давать кредиты по уменьшенному спреду, и это только увековечивает проблемы с кредитами для многих потребителей.

Болезненная петля обратной связи для всех.

🕹 Что такое контроль кривой доходности (YCC)?

Неудивительно, что у ФРС есть ответ на все это (разве не всегда? 🙄) в виде того, что мы называем контроль кривой доходности. По сути, это ФРС устанавливает целевой уровень ставок, затем выходит на открытый рынок и покупает краткосрочные бумаги (обычно облигации со сроком от 1 месяца до 2 лет) и/или продает долгосрочные бумаги (облигации со сроком от 10 до 30 лет).

Покупка снижает процентные ставки по краткосрочным облигациям, а продажа повышает процентные ставки по долгосрочным облигациям, тем самым нормализуя кривую до «более здорового» состояния.

Конечно, за все это приходится платить с вероятным расширением баланса ФРС и дальнейшим увеличением денежной массы, особенно когда открытый рынок не участвует на уровне, необходимом ФРС для достижения целевых ставок.

Результат? Возможно усиление инфляции даже в условиях сокращения экономики. Что мы называем стагфляция. Если только контроль над кривой не поможет предотвратить надвигающуюся рецессию и возобновится экономический рост. Большое «если».

💶 Что такое евродоллар и как он во всё это вписывается?

Евродолларовая облигация — это облигация с номиналом в долларах США, выпущенная иностранной компанией и хранящаяся в иностранном банке за пределами США и страны происхождения эмитента. Немного сбивает с толку, так как префикс «евро» является общей ссылкой на все иностранные, а не только на европейские компании и банки.

Что еще более важно, и в нашем контексте здесь, евродоллар Фьючерсная торговля представляют собой процентные фьючерсные контракты на евродоллар со сроком погашения три месяца.

Проще говоря, эти фьючерсы будут торговаться на уровне, ожидаемом рынком в будущем. Они являются дополнительной точкой данных и индикатором того, когда рынок ожидает пика процентных ставок. (Это также известно как конечная ставка цикла ФРС.)

Например, если контракт на евродоллар в декабре 2023 года показывает подразумеваемую ставку 2.3%, а ставки снижаются до 2.1% в контракте на март 2024 года, то ожидаемый пик ставки по федеральным фондам приходится на конец 2023 или начало 2024 года.

Все просто, и это еще одно место, где можно найти подсказки о том, что инвесторы думают и ожидают.

Хорошо, это все. Я надеюсь, что вы почувствуете себя немного умнее, узнав сегодня все о кривых доходности, инверсии, контроле над кривой доходности и даже о евродолларах.

Как всегда, не стесняйтесь отвечать на этот информационный бюллетень с вопросами или будущими интересующими темами!

✌️Говори скорее,

Джеймс