Парадигма, по определению Рей Далио, это период времени, в течение которого «Рынки и рыночные отношения функционируют определенным образом, к которому большинство людей приспосабливаются и в конечном итоге экстраполируют». «Сдвиг парадигмы» происходит, когда эти отношения переусердствуют, что приводит к «рынкам, которые работают скорее противоположно, чем похоже на то, как они работали во время предыдущей парадигмы».

До 2008 года было четыре таких смены парадигмы, каждая из которых определялась существенным изменением в рамках денежно-кредитной политики Совета Федеральной резервной системы в ответ на неустойчивый рост долга. В 2008 году мы стали свидетелями пятой и самой последней смены парадигмы, когда бывший председатель ФРС Бен Бернанке ввел количественное смягчение (QE) в ответ на Великую рецессию. С тех пор ФРС действует на неизведанной территории, запустив несколько раундов и без того нетрадиционной денежно-кредитной политики с пагубными последствиями.

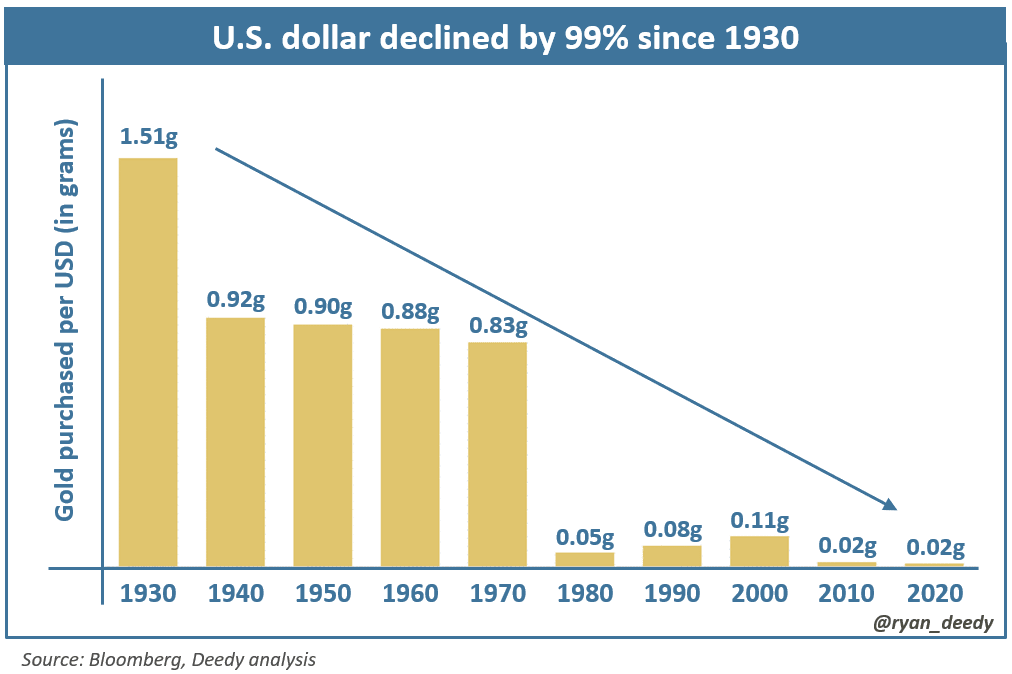

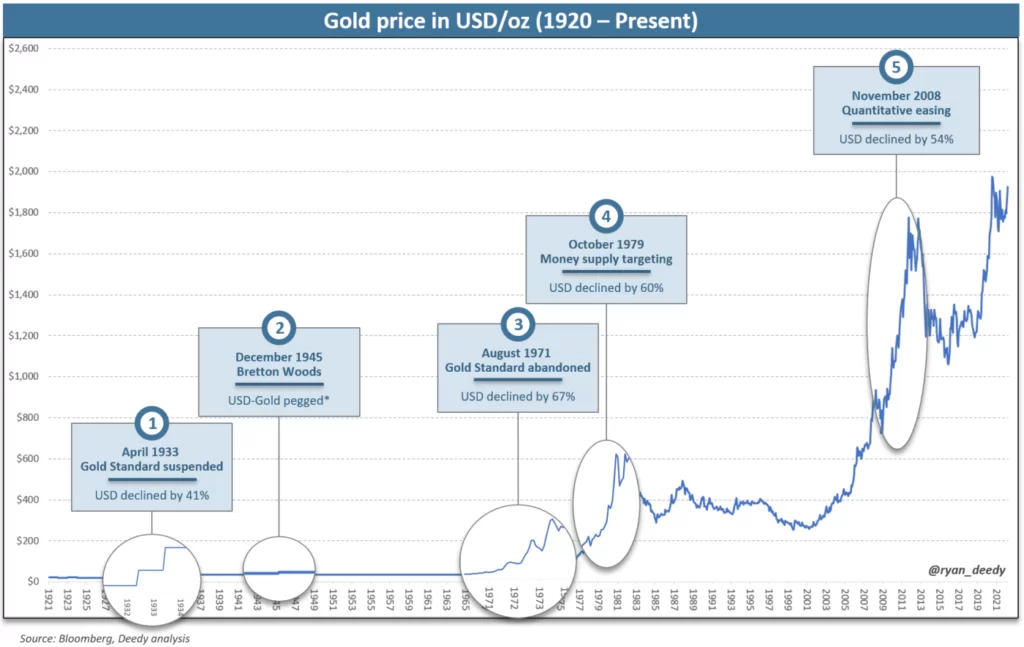

Существенным и болезненным последствием последних пяти сдвигов парадигмы стала девальвация доллара США. С момента первого сдвига в 1933 году доллар потерял 99% своей стоимости по отношению к золоту.

Золото, купленное за доллар США, резко сократилось с 1930 года.

В настоящее время мы переживаем период беспрецедентного уровня государственного долга, усиления инфляционного давления и эскалации геополитических конфликтов. Это также происходит в то время, когда глобальное влияние Соединенных Штатов ослабевает, а статус доллара как резервной валюты ставится под сомнение. Все это указывает на то, что конец нынешней парадигмы быстро приближается.

Анализ прошлых сдвигов парадигмы заставит некоторых предвидеть возвращение к золотому стандарту, но сейчас мы живем в мире с альтернативным и более совершенным денежным активом — биткойном, — который быстро набирает популярность среди людей и народов. В отличие от прошлых парадигм, изобретение Биткойна открывает возможности для новой денежной системы — стандарта Биткойн.

Чтобы лучше оценить потенциальное влияние изменения текущей денежной системы, важно понять, как мы пришли к этому моменту. Вооружившись этими знаниями, мы будем лучше ориентироваться в предстоящем изменении парадигмы, связанной с ним экономической волатильности и понимать потенциальное влияние на стоимость доллара. Биткойн, вероятно, будет играть центральную роль в этом переходе не только как инструмент сбережений, но и в формировании будущей денежно-кредитной политики.

РОЛЬ ДОЛГА В ДЕЛОВОМ ЦИКЛЕ

Деловой цикл относится к повторяющейся последовательности увеличения и уменьшения экономической активности с течением времени. Четыре стадии делового цикла включают расширение, пик, спад и впадину. Фаза роста характеризуется улучшением экономических условий, ростом доверия потребителей и снижением процентных ставок. По мере ускорения роста и расширения предложения кредита заемщики заинтересованы в использовании заемных средств для финансирования покупки активов. Однако по мере того, как экономика достигает более поздних лет цикла, инфляция имеет тенденцию к увеличению и образуются пузыри активов. Пиковые экономические условия могут поддерживаться годами, но в конечном итоге рост становится отрицательным, что приводит к фазе сокращения цикла. Тяжесть и продолжительность этих спадов могут варьироваться от легкой рецессии, длящейся шесть месяцев, до депрессии, длящейся годами.

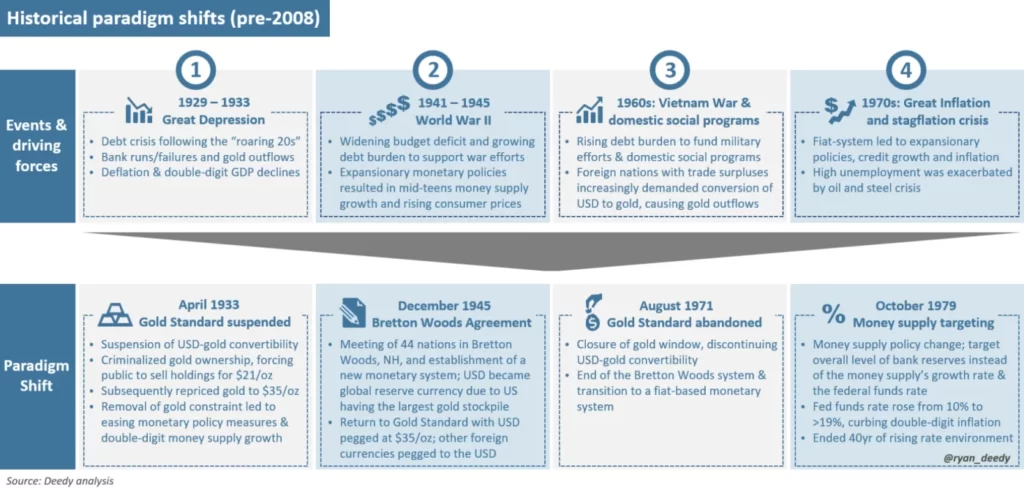

Сумма долга, накопленного во время фазы роста экономического цикла, играет жизненно важную роль в том, как политики реагируют на экономические кризисы. Исторически сложилось так, что ФРС преодолевала большинство рецессий, полагаясь на три инструмента денежно-кредитной политики: операции на открытом рынке, учетную ставку и резервные требования. Однако до 2008 года было четыре случая, когда ФРС отошла от исторических норм и ввела новую основу денежно-кредитной политики, ознаменовав конец одной парадигмы и начало другой — смену парадигмы.

ИСТОРИЧЕСКИЕ СМЕНЫ ПАРАДИГМ

Первый сдвиг парадигмы произошел в 1933 году во время Великой депрессии, когда президент Франклин Д. Рузвельт подвесной конвертируемость долларов в золото, фактически отказавшись от золотого стандарта. Разрыв связи доллара с золотом позволил ФРС без ограничений увеличить денежную массу для стимулирования экономики.

После нескольких лет, когда глобальные центральные банки финансировали военные действия своей страны во время Второй мировой войны, в денежной системе произошел еще один сдвиг парадигмы в 1945 году с подписанием Бреттон-Вудского соглашения, которое вновь ввело привязку доллара к золоту. Возврат к золотому стандарту привел к почти 15 годам преимущественно процветания экономики США. Номинальный валовой внутренний продукт (ВВП) в среднем вырос на 6%, в то время как инфляция оставалась сдержанной на уровне около 3.5%, несмотря на очень адаптивную политику процентных ставок.

Однако в 1960-х годах увеличились государственные расходы на поддержку программ социальных расходов и финансирование войны во Вьетнаме. Вскоре правительство снова оказалось обремененным слишком большим долгом, растущей инфляцией и растущим бюджетным дефицитом. Вечером 15 августа 1971 года Ричард Никсон объявило что он закроет золотое окно, положив конец конвертируемости доллара в золото — явный дефолт по его долговым обязательствам — чтобы обуздать инфляцию и не дать иностранным государствам вернуть золото, которое все еще им причиталось. Заявление Никсона официально ознаменовало конец золотого стандарта и переход к чисто бумажной денежной системе.

Как и в 1930-х годах, отказ от золотого стандарта позволил ФРС произвольно увеличивать денежную массу. Последовавшая за этим экспансионистская политика подпитывала один из самых сильных инфляционных периодов в истории. С инфляцией превысив 10% к 1979 г., тогдашний председатель ФРС Пол Волкер сделал неожиданное заявление о том, что ФРС начнет управлять объемом банковских резервов в финансовой системе, вместо того, чтобы специально нацеливаться на темпы роста денежной массы и ежедневную ставку по федеральным фондам. Он предупредил, что изменение политики позволит процентным ставкам «существенная свобода на рынке», подвергая его большему количеству «флуктуаций». Ставка по федеральным фондам впоследствии начала расти и в конечном итоге превысил 19%, отправив экономику в рецессию. Изменение политики Волкера и сброс процентных ставок до рекордно высокого уровня ознаменовали конец 40-летнего периода роста ставок.

Исторические сдвиги парадигмы до 2008 г.

ВЛИЯНИЕ ИЗМЕНЕНИЯ ПАРАДИГМЫ НА ДОЛЛАР США

Золото — один из немногих товаров, который на протяжении всей истории использовался как актив для сохранения стоимости и как валюта, о чем свидетельствует его роль в денежных системах по всему миру, т. е. «золотой стандарт». Независимо от физической формы, золото измеряется по весу и чистоте. В Соединенных Штатах тройская унция является стандартной мерой веса золота, а карат — его чистоты. После измерения его стоимость может быть указана в различных обменных курсах, включая тот, который относится к доллару США.

Поскольку золото имеет стандартную единицу измерения, любое колебание его обменного курса отражает увеличение или уменьшение покупательной способности соответствующей валюты. Например, когда покупательная способность доллара увеличивается, владельцы долларов могут покупать больше единиц золота. Когда стоимость доллара падает, его можно обменять на меньшее количество золотых единиц.

На момент написания статьи цена одной тройской унции золота чистотой 99.9% в долларах США составляла примерно 2,000 долларов. По этому обменному курсу 10,000 20 долларов можно обменять на пять унций золота. Если покупательная способность доллара укрепится на 1,667%, цена на золото снизится до 10,000 долларов, что позволит покупателю приобрести шесть унций за 20 2,500 долларов по сравнению с пятью унциями в первом примере. В качестве альтернативы, если доллар ослабнет на XNUMX%, цена золота вырастет до XNUMX долларов, что позволит покупателю купить только четыре унции.

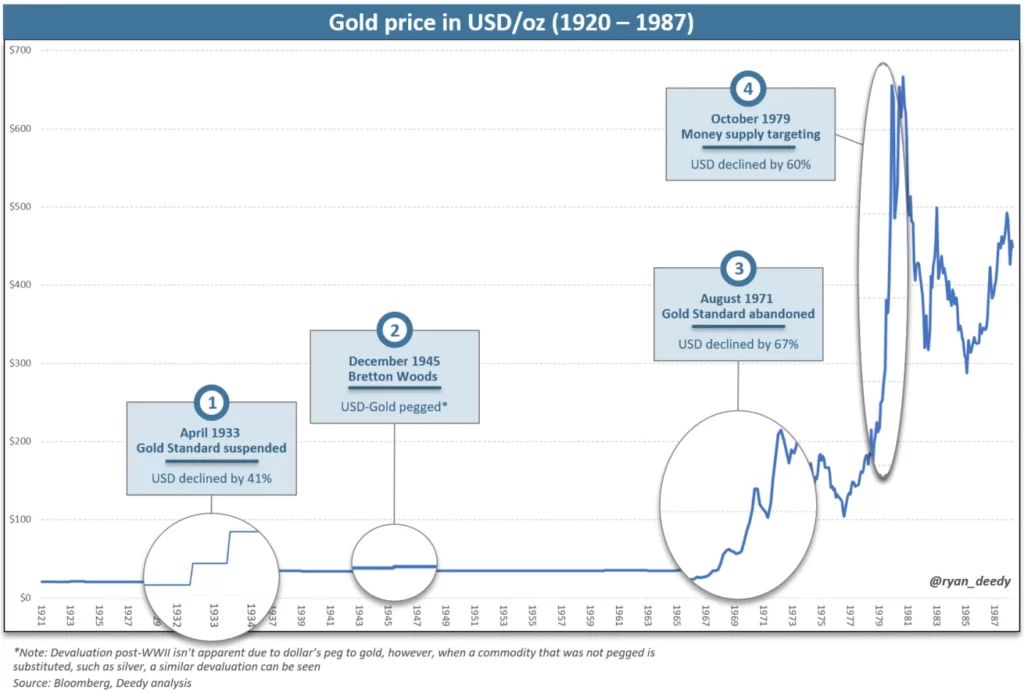

Имея в виду эту взаимосвязь, при наблюдении за историческим графиком цен на золото снижение покупательной способности доллара во время исторических сдвигов парадигмы становится очевидным.

Цена золота в долларах США с 1920 по 1987 год

КОЛИЧЕСТВЕННОЕ СМЯГЧЕНИЕ В СОВРЕМЕННОЙ ПАРАДИГМЕ

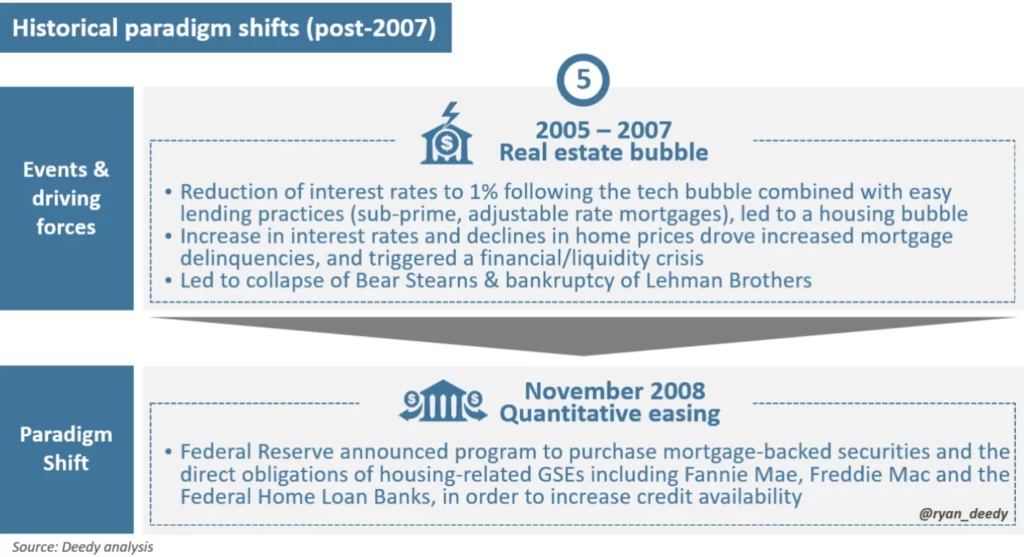

Самый последний сдвиг парадигмы произошел в конце 2008 года, когда ФРС провела первый раунд количественного смягчения в ответ на Великую рецессию.

Хотя рост процентных ставок и снижение цен на жилье были ключевыми катализаторами рецессии, семена были посеяны задолго до этого, начиная с 2000 года, когда ФРС впервые начала снижать процентные ставки. В течение следующих семи лет ставка по федеральным фондам была снижен с 6.5% до скудных 1.0%, что одновременно привело к увеличению жилищных ипотечных кредитов на 6 триллионов долларов до более $ 11 трлн. К 2007 году долг домохозяйств увеличился с от 70% до 100% ВВП, долговое бремя, которое оказалось неустойчивым по мере роста процентных ставок и ослабления экономики.

Изменение исторической парадигмы после 2007 г.

Как и прошлые сдвиги, неприемлемое долговое бремя было ключевым фактором, который в конечном итоге заставил ФРС скорректировать свою политику. Неудивительно, что результат реализации его новой политики соответствовал истории — значительное увеличение денежной массы и 50-процентная девальвация стоимости доллара по отношению к золоту.

Стоимость золота в долларах США с 1920 г. по настоящее время

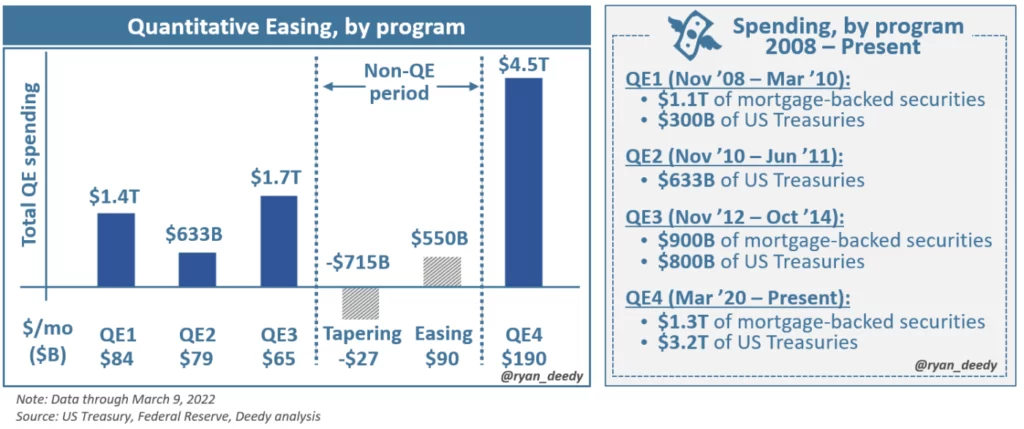

Однако эта парадигма была не похожа ни на одну другую в истории. Несмотря на беспрецедентные действия — четыре раунда QE на общую сумму $8 трлн. стимулов за последние 14 лет — ФРС не смогла улучшить свой контроль над экономикой в целом. Скорее, его хватка только ослабла, а национальный долг увеличился.

Количественное смягчение по программе

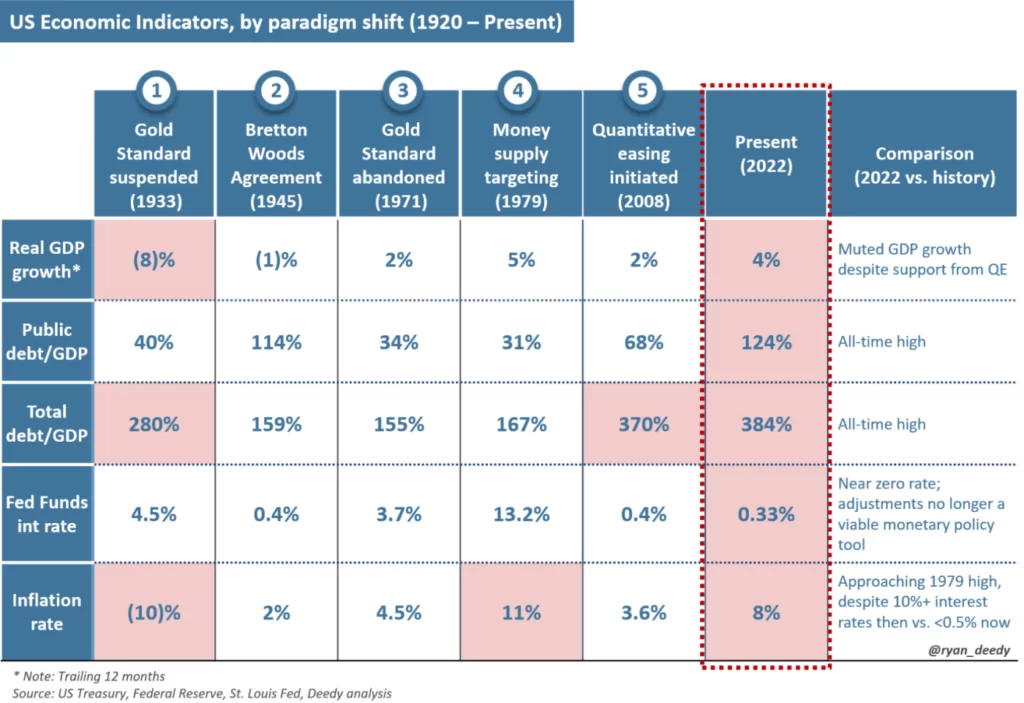

С государственным долгом сейчас превышает 30 трлн долларов, или 120% ВВП, дефицит федерального бюджета приближается к 3 триллионам долларов, эффективная ставка по федеральным фондам всего 0.33% и инфляция 8%, экономика находится в наиболее уязвимом положении по сравнению с любым другим периодом в истории.

Экономические показатели США по периодам времени

ПОТРЕБНОСТИ В ГОСУДАРСТВЕННОМ ФИНАНСИРОВАНИИ БУДУТ УВЕЛИЧИВАТЬСЯ В УСЛОВИЯХ ЭКОНОМИЧЕСКОЙ НЕСТАБИЛЬНОСТИ

В то время как ФРС обсуждает дальнейшее сокращение своей финансовой поддержки, любые меры ужесточения, вероятно, будут недолговечными, учитывая продолжающуюся слабость экономики и зависимость от долга для стимулирования экономического роста.

Менее четырех месяцев назад Конгресс увеличил потолок долга в 78-й раз с 1960-х гг. Учитывая исторически высокий уровень долга страны и ее текущую финансовую ситуацию, ее потребность в будущих заимствованиях вряд ли изменится.

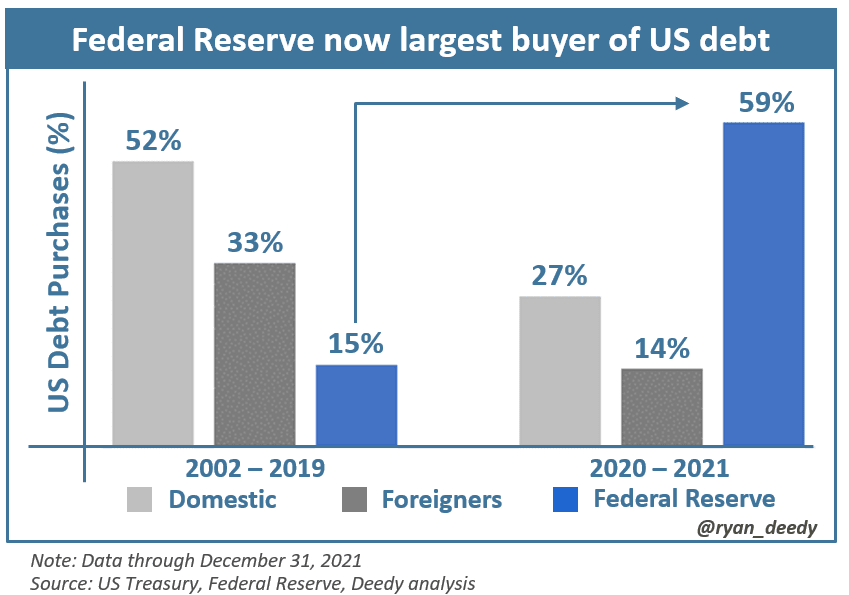

Однако рынок финансирования государственного долга изменился. После введения ограничений, связанных с пандемией, и связанных с ними программ финансовой помощи, о которых было объявлено в 2020 году, спрос на долговые обязательства США иссяк. С тех пор правительство полагалось на ФРС в финансировании большинства своих расходов.

Покупка долговых обязательств США дифференцирована по покупателям внутри страны, за границей и Федеральной резервной системой.

Поскольку спрос на долговые обязательства США со стороны внутренних и иностранных инвесторов продолжает снижаться, вполне вероятно, что ФРС останется крупнейшим финансистом правительства США. Это приведет к дальнейшему увеличению денежной массы, инфляции и снижению стоимости доллара.

БИТКОИН — ЛУЧШАЯ ФОРМА ДЕНЕГ

Поскольку бремя долга страны растет, а покупательная способность доллара продолжает снижаться в ближайшие месяцы и годы, спрос на лучшую форму денег и/или активов-сбережений будет расти.

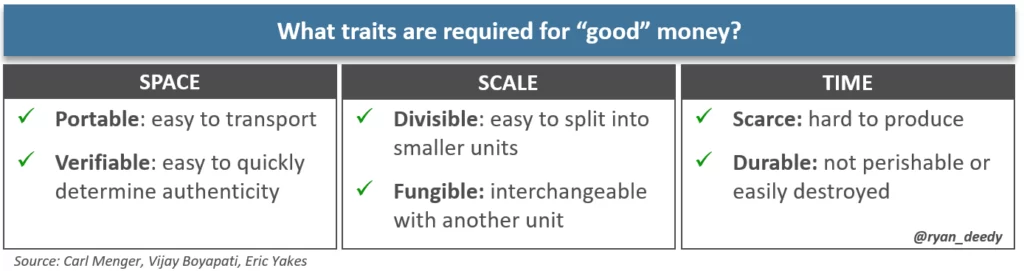

Это приводит к вопросам, что такое деньги и чем одна форма лучше другой? Деньги — это инструмент, который используется для облегчения экономического обмена. По словам австрийского экономиста Карла Менгера, лучшая форма денег это то, что лучше всего продается, имея возможность легко продаваться в любом количестве, в любой момент времени и по желаемой цене. То, что имеет «почти неограниченную продаваемость», будет считаться лучшими деньгами, которыми измеряются другие меньшие формы денег.

Продаваемость товара можно оценить по трем параметрам: пространству, масштабу и времени. Пространство относится к степени, в которой товар можно легко транспортировать на большие расстояния. Масштаб означает, что товар хорошо работает как средство обмена. Наконец, что наиболее важно, время относится к дефициту товара и его способности сохранять ценность в течение длительного времени.

«Хорошие» деньги имеют много специфических черт.

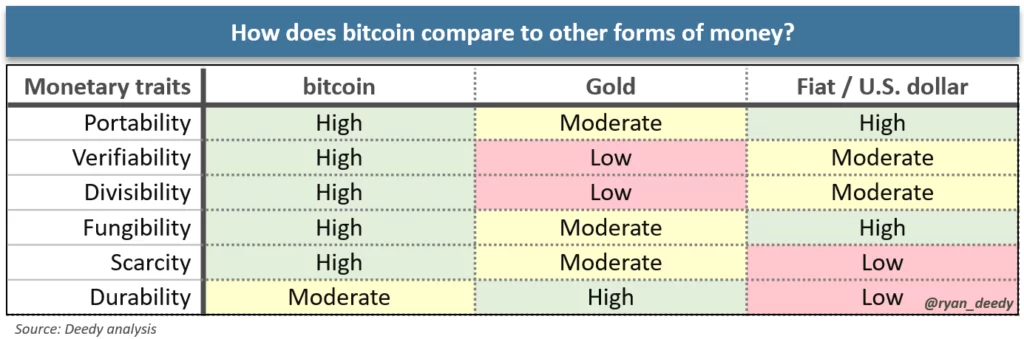

Как много раз на протяжении истории, золото часто искали из-за его пригодности для продажи. Аналогично рассматривался и доллар, но его монетарные характеристики значительно ухудшились после утраты золотого обеспечения. Однако с появлением Интернета и изобретением Сатоши Накамото Биткойна в 2009 году появилась более совершенная денежная альтернатива.

Биткойн имеет много общего с золотом, но устраняет его слабые стороны. Биткойн имеет самую высокую продаваемость — он более портативный, поддающийся проверке, делимый, взаимозаменяемый и дефицитный. Единственная область, в которой он остается хуже, — это его долговечность, учитывая, что золото существует уже тысячи лет, а биткойн — всего 13 лет. Это только вопрос времени, когда биткойн продемонстрирует свою надежность.

Сравнение биткойна с другими формами денег

СЛЕДУЮЩАЯ СМЕНА ПАРАДИГМЫ

Потеря долларом статуса резервной валюты вызовет шестой сдвиг парадигмы денежно-кредитной политики США. Вместе с этим произойдет еще одно значительное снижение стоимости доллара.

Исторические прецеденты заставят некоторых поверить в то, что возврат к золотому стандарту наиболее вероятен. Хотя это вполне возможно, другой вероятной и реалистичной денежной альтернативой в эпоху цифровых технологий является принятие стандарта Биткойн. По сути, биткойн является более совершенным денежным товаром по сравнению со всеми его предшественниками. Как показала история в случае с золотом, самый продаваемый актив с самыми сильными денежными характеристиками — это тот, к которому все склонятся.

Биткойн — самая твердая форма денег, которую когда-либо видел мир. Некоторые уже осознали это, но со временем все, от отдельных лиц до национальных государств, придут к такому же выводу.