✌️ Bem-vindo à última edição da O Informacionista, o boletim informativo que o torna mais inteligente em apenas alguns minutos por semana.

🙌 O Informacionista pega um evento atual ou conceito complicado e simplifica para você em marcadores e texto fácil de entender.

🧠 Parece inteligente? Alimente seu cérebro com problemas semanais enviados diretamente para sua caixa de entrada SUA PARTICIPAÇÃO FAZ A DIFERENÇA

Balas de hoje:

- O que é TARGET2?

- Quais são os saldos atuais?

- Quais são as implicações?

- O fim da Europa?

Tweet inspirador:

Bom dia de #Germany onde o saldo do Target2 saltou € 79 bilhões em agosto devido ao aumento do estresse na zona do euro com spread de risco de 10 anos na Itália muito acima de 200 bps! Reivindicações Target2 do Bundesbank no resto do Eurosistema agora em € 1.24 trilhão, € 15 bilhões a menos de um novo ATH, significando riscos substanciais para a Alemanha pic.twitter.com/o9vm6ci7Cc

- Holger Zschaepitz (@Schuldensuehner) 9 de Setembro de 2022

Muitas pessoas devem muito dinheiro à Alemanha. Como nós sabemos? META2.

Mas o que é exatamente o TARGET2, por que é importante e o que ele está nos dizendo sobre possíveis problemas financeiros na Europa?

Vamos responder a todas elas, de forma simples e rápida, como sempre, aqui.

🎯 O que é TARGET2?

Em primeiro lugar, TARGET é um acrónimo que significa Trans-European Automated Real-time Gross Settlement Express Transfer System.

Certo. Vamos ficar com o TARGET.

E 2 significa apenas que é a segunda iteração do sistema de pagamentos implementado pela zona do euro.

Simplificando, o TARGET2 é o sistema de pagamentos utilizado pelos bancos centrais da zona euro para liquidar rapidamente pagamentos transfronteiriços em tempo real.

As transacções do TARGET2 podem abranger desde o pagamento de uma entrega de mercadorias, à compra de um título ou pagamento de um empréstimo, até ao simples depósito de fundos num banco.

No final de cada dia útil, todos os créditos e responsabilidades são automaticamente compensados e transferidos para o BCE (Banco Central Europeu), ficando cada Banco Central Nacional (BCN) com uma responsabilidade total ou créditos sobre o saldo do TARGET2 (BCE) Folha.

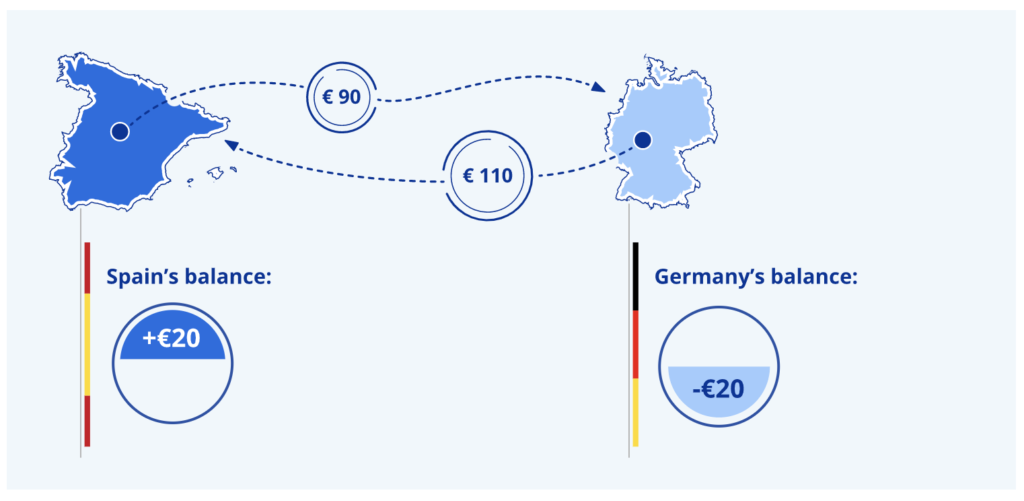

Por exemplo:

*Uma chave grande: O TARGET2 também liquida todas as operações de política monetária do BCE.

O TARGET2, portanto, dá-nos algumas informações sobre qual país está a tomar emprestado e qual está a emprestar e, portanto, como o BCE está a jogar com os fortes balanços dos países sustentando os mais fracos na Zona Euro.

Se você está se perguntando, temos um sistema de liquidação do banco central semelhante aqui no Sistema do Federal Reserve dos EUA chamado de Conta de Liquidação Interdistrital (ISA). Os participantes dos EUA são os doze ramos do Fed. Uma grande diferença entre o TARGET2 e o ISA é que os vários saldos entre os bancos de reserva são resolvidos regularmente com uma liquidação.

Em contraste, não existe nenhum mecanismo para assegurar a liquidação entre os Bancos Centrais da Zona Euro no sistema TARGET2.

Os saldos são apenas calculados e anotados.

🧐 Quais são os saldos atuais?

Antes de 2008, os saldos (passivos e créditos) de cada banco central permaneciam relativamente pequenos. Isto deve-se em parte à natureza opaca do sistema TARGET original que foi utilizado até 2007. A segunda e mais crítica razão são as facilidades de crédito virtualmente ilimitadas disponibilizadas pelos bancos centrais da zona euro e pelo BCE após a Grande Crise Financeira de 2008.

Então, em março de 2020, o BCE aumentou ainda mais as compras no âmbito do Programa de Compra de Ativos (APP) e adotou um novo programa chamado Programa de Compra de Emergência Pandêmica (PEPP).

Em outras palavras, o Quantitative Easing (QE) exacerbou um desequilíbrio já crescente entre países com superávit em conta corrente (ou seja, Alemanha) e aqueles com déficit em conta corrente (ou seja, Itália).

Lembrete: as contas correntes são apenas uma maneira elegante de dizer desequilíbrio comercial. Se exporto mais do que importo, tenho excedente e vice-versa.

E assim, essas compras de ativos do tipo QE têm efeitos transfronteiriços que causarão um aumento nos saldos do TARGET2.

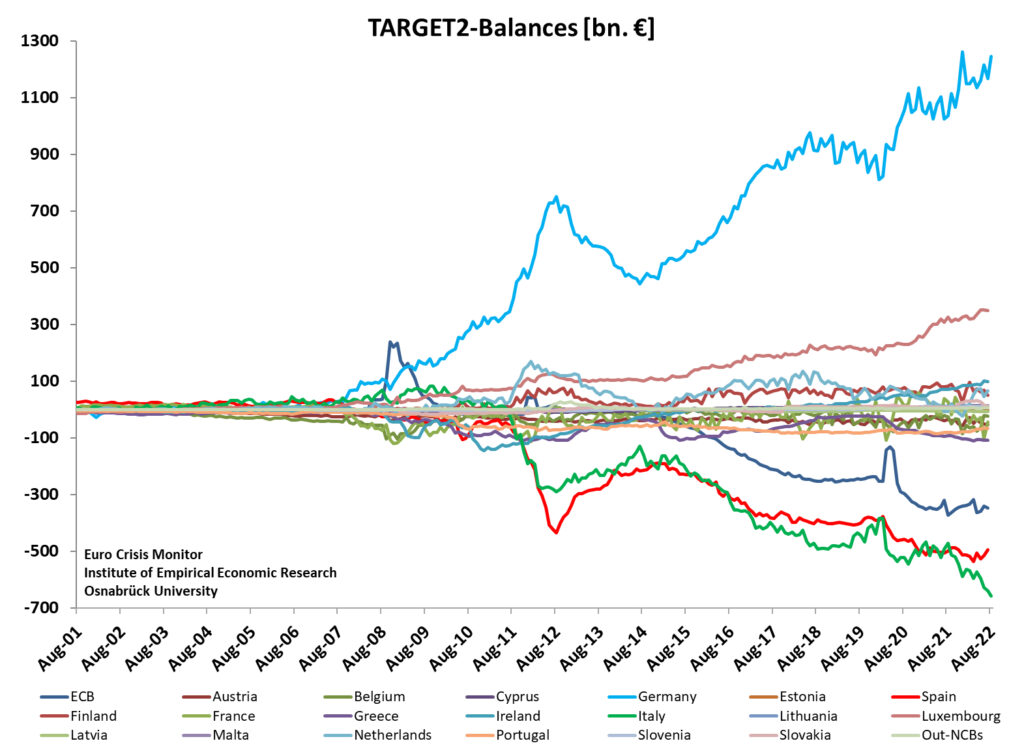

Então, onde estão os saldos, e você consegue adivinhar qual país é essencialmente o Banco Central para o resto da zona do euro? (Para uma dica, dê uma olhada no Tweet Inspirador de hoje 😜).

Você entendeu. Nenhuma surpresa, a Alemanha é o pai de açúcar da Europa.

😨 Quais são as implicações?

Temos uma expressão em Wall Street que é assim:

Se você deve $ 100,000 ao banco, o problema é seu, mas se você deve $ 100 milhões ao banco, o problema é do banco.

A Alemanha tem um problema.

Como banqueiro da Europa, e com reivindicações líquidas atuais da ordem de € 1.2 trilhão, dos outros países da zona do euro, a Alemanha está encaixotada, totalmente comprometida, tem pouco ou nenhum recurso, a não ser continuar financiando o problema e avançando em direção (leia-se : esperando) uma reversão nas necessidades dos países deficitários.

E o país mais endividado é a Itália, com saldo negativo no TARGET2 de €658B.

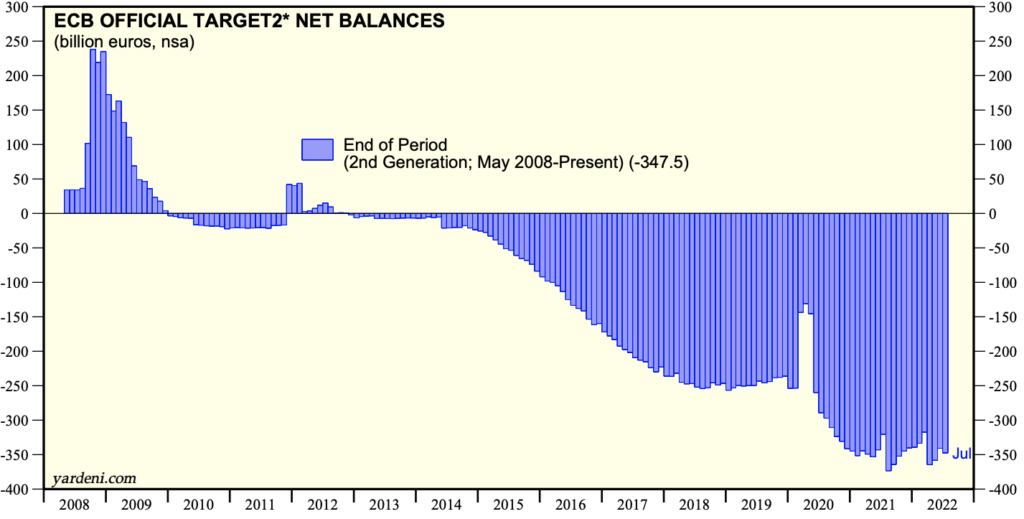

Mas você notou aquela linha azul no gráfico acima? Aquele que representa o próprio BCE?

Isso mesmo, o BCE tem um saldo negativo de ~€ 350 bilhões e, portanto, deve à Alemanha também.

Esta é a ideia do BCE de política monetária de mercado livre.

☠️ O fim da Europa?

Você pode perguntar, se o BCE continuar emprestando da Alemanha para financiar o problema, eles podem eventualmente melhorar, talvez consertá-lo?

Bem.

Sabe aquele seu amigo que tem um filho adulto, talvez na casa dos 30 ou 40 anos, e ele está constantemente pedindo ajuda aos pais, talvez morando no porão deles, ainda? E os pais continuam dando dinheiro para ele, racionalizando que um dia ele será totalmente independente, ele vai se reerguer? Ele só está passando por uma fase difícil...

Sim, os pais aqui são da Alemanha e a criança tem quatro anos: Itália, Espanha, Portugal e Grécia.

A principal criança problemática de hoje, porém, é a Itália.

À medida que o BCE enfrenta taxas de inflação históricas e o desafio de enfrentá-las, ele vem aumentando as taxas-alvo do banco central. E isso vem pressionando os países que têm balanços mais fracos, ou seja, os quatro acima. A que mais teve problemas recentemente é a Itália.

Como podemos dizer?

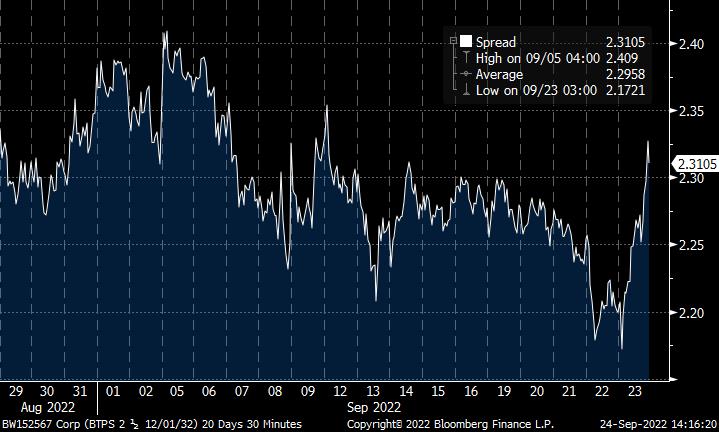

Dê uma olhada no spread entre os rendimentos dos títulos do governo italiano de 10 anos e o rendimento do bund alemão de 10 anos comparável:

Essa é uma diferença de 2.31% no rendimento para o título de mesma duração, ambos domiciliados na Europa. E então o que está nos dizendo é que há um risco percebido mais alto associado ao título italiano em relação ao título alemão.

Também está nos dizendo que esse risco está aumentando à medida que as taxas aumentam e o spread está ficando maior.

E veja o que aconteceu na sexta-feira:

À medida que os rendimentos dispararam no Reino Unido e na Europa, o spread aumentou significativamente.

E se você está prestando atenção na política do BCE, ou se você leu o recente 🧠Informationist Newsletter sobre isso, você sabe que o BCE anunciou uma nova ferramenta que eles podem usar para evitar problemas bancários em países mais fracos devido ao aumento das taxas .

Aqui está o artigo.

Para a multidão TL;DR: A Ferramenta Anti-Fragmentação, também conhecida como Instrumento de Proteção de Transição, é um termo sorrateiro para Controle de Curva de Rendimento. E o que isso significa é que o BCE está preparado para comprar títulos italianos de 10 anos (ou qualquer outro título ou duração de qualquer outro país) para 'garantir liquidez suficiente nos mercados'. Mas, na verdade, para evitar que os bancos italianos falhem (leia o artigo acima se quiser mais contexto lá).

Vale a pena, o spread do CDS (Credit Default Swap) mostra que o mercado de renda fixa concorda que a Itália tem um risco elevado. Observe as taxas subindo em julho antes de Lagarde e o BCE anunciarem suas novas ferramentas para comprar títulos italianos para ajudar. Mesmo assim, o risco continua aumentando junto com as taxas de juros, independentemente, como você pode ver aqui:

Ok, então o que você deve vislumbrar de tudo isso é:

O BCE deve continuar a usar o QE ou o controle da curva de rendimento ou o que quer que eles estejam chamando para gerenciar as taxas de juros na Itália, evitando que ultrapassem um certo nível e causem uma crise de crédito lá.

Esse nível é estimado em cerca de -2.3% a -2.4% de spread entre os títulos italianos e alemães de 10 anos.

Você entendeu, já estamos lá.

E assim a manipulação continua.

E à medida que os desequilíbrios do TARGET2 continuam a crescer, torna-se cada vez menos provável que o BCE possa alguma vez conceber uma reversão e liquidar os saldos para cada país membro.

E isso, meus amigos, é o que eu acredito que será o carvalho que quebra as costas do camelo proverbial.

Quando?

Eu não afirmo saber disso, pois essas coisas podem se arrastar por muitos meses e anos. Mas eu diria que, se isso continuar como está, a União Européia se desintegrará, pois a Alemanha tomará a decisão de engolir suas perdas e seguir em frente, deixando a UE.

E acho que isso acontece dentro da década.

É isso. Espero que se sinta um pouco mais inteligente ao conhecer o TARGET2 e como ele nos mostra alguns dos problemas financeiros que a Europa enfrenta.

Antes de sair, sinta-se à vontade para responder a esta newsletter com perguntas ou futuros tópicos de interesse. E se você quiser insights e comentários financeiros diários, sempre pode me encontrar no Twitter!

Obrigado novamente e fale em breve!

✌️James