Als ich meine Investmentreise begann, folgte ich einem Weg, den viele Privatanleger gegangen sind. Ich habe einen Haufen der empfohlenen Bücher zum Thema Investieren gelesen, von Graham über Greenblatt und Pabrai bis hin zu Lynch. Ich habe unzählige Podcasts gehört und endlose Stunden auf YouTube geschaut. Ich hatte recherchiert und war entschlossen, in die Fußstapfen von Größen wie Warren Buffett zu treten. Ich wollte ein Value-Investor werden. Ich wollte gute Aktien finden und sie zu günstigen Preisen kaufen. Einfach richtig?

Ich habe gelernt, Unternehmen mit den typischen Discount-Cashflow-Modellen zu bewerten, ich habe gelernt, einen Finanzbericht zu lesen und Bilanzen, Gewinn- und Verlustrechnungen und Kapitalflussrechnungen zu analysieren. Mit all dieser Theorie war ich energiegeladen, aufgeregt, aufgepumpt, bereit und gerüstet, um meinen ersten Rohdiamanten zu finden.

Ich stoße schnell und abrupt auf eine Hürde. Es waren keine Diamanten zu finden. Keiner. Vielleicht ist das ein wenig übertrieben, aber ich habe mir ein Universum von ASX-Aktien angesehen und Screener verwendet, um gute Unternehmen mit Bewertungen zu finden, die mit meiner Anlagethese übereinstimmen und die meine erforderliche Rendite zur Belohnung meiner Bemühungen liefern würden. Es gab buchstäblich weniger als eine Handvoll Unternehmen, die meine Bewertungskriterien erfüllten, ganz zu schweigen davon, dass sie billig genug waren, um die berüchtigte „Sicherheitsmarge“ einzukalkulieren.

Das war damals ein wenig deprimierend, ich war nicht naiv genug zu glauben, dass ich sofort einen finden würde, ich wusste von dem, was ich gelesen hatte, dass Investieren ein Geduldsspiel ist, also habe ich diese Geduld geübt. Ich beobachtete die Märkte für die nächsten 12 Monate. Ich habe Hunderte von Unternehmen analysiert, eine Liste der Unternehmen erstellt, die ich besitzen wollte, und ich habe nachgerechnet, zu welchem Preis ich zahlen wollte. Das Problem war, es war offensichtlich, dass alle anderen dasselbe über diese Unternehmen dachten, sie mochten sie auch. Das Problem war, dass sie bereit waren, viel mehr dafür zu zahlen als ich. Und ich meine noch viel mehr. Diese Preise waren nicht einmal in der Nähe meiner Schätzungen. Nicht einmal im selben Stadion.

Schneller Vorlauf bis März 2020 und wir hatten einen starken Ausverkauf. 30–40 % Rückgang in etwa 30 Tagen. Ich war super aufgeregt (von der Pandemie und der globalen Katastrophe einmal abgesehen), hier war endlich meine Chance, etwas von diesem Geld einzusetzen, das ich angesammelt hatte und das auf der Bank saß und absolut nichts für mich tat. Aus dem Aktienuniversum, das ich in meinen automatisierten, preisbasierten Tabellenkalkulationen verfolge, habe ich 3 Aktien gefunden, die ich kaufen wollte. 3!!….. das ist es. Ich konnte nicht glauben, dass es mir nach der schwersten Marktkorrektur seit über einem Jahrzehnt nur 3 Aktien präsentierte, die meine Kursziele erreichten. Verstehen Sie mich nicht falsch, ich habe mich bei der Erholung von diesen 3 Aktien sehr gut geschlagen, aber ich war verblüfft, dass mir nur 3 Aktien präsentiert wurden. Ich hatte erwartet, die Gefühle zu erleben, die denen eines Kindes in einem Spielzeugladen ähneln und zu viele Spielsachen zur Auswahl haben. Ich hatte damit gerechnet, mich mit den quälenden Aussichten auseinandersetzen zu müssen, zu entscheiden, welche meiner Lieblingsaktien nach Hause kommen und welche ich zurücklassen müsste. Die 3 Aktien, die meine Kriterien erfüllten, obwohl sie gute Aktien mit guten Bilanzen und guten Fundamentaldaten waren, standen nicht allzu weit oben auf meiner Wunschliste. Ich habe natürlich angefangen, meine Bewertungstechniken zu hinterfragen, ich habe einige der Bücher noch einmal gelesen, meine Formeln überprüft, meine Erwartungen neu bewertet und bin immer noch zu kurz gekommen.

„Irgendetwas stimmt hier nicht“, sagte ich mir. Und hier begann meine Wissensreise wirklich.

Wie ein rotes Tuch für einen Stier war ich entschlossen, herauszufinden, was zum Teufel los war. Ich dachte, ich hätte ein gutes Verständnis für die Funktionsweise der Märkte, die Angebots-/Nachfrageströme, die Preisfindung und die Funktionsweise des berüchtigten Manic-Mr-Market. Je mehr ich anfing, mich eingehend mit der Installation zu befassen, die dem System zugrunde liegt, desto mehr entdeckte ich wirklich, wie wenig ich wusste. Vieles, was ich zu wissen glaubte, war eigentlich nur die „angenommene Art und Weise“, wie es funktionieren sollte, aber in Wirklichkeit ist dies weit von der Wahrheit entfernt.

In diesem Artikel hoffe ich, nur einige der Wege aufzuzeigen, auf denen wir uns in den riesigen Vermögensblasen, die wir im Jahr 2021 erleben, wiedergefunden haben. Dieser Artikel wird sich hauptsächlich auf den Aktienmarkt konzentrieren, und wie viele meiner Artikel wird er sich mehr auf den Aktienmarkt konzentrieren USA nur, weil die Daten leichter zu finden sind, aber vertrauen Sie darauf, dass die gleiche These heute für fast alle Aktienmärkte der Welt gilt.

Ich werde meine Aufmerksamkeit auf 3 Schlüsselprinzipien richten, die den Aktienmarkt heute beeinflussen und die die Situation, der wir uns gegenübersehen, demonstrieren. Diese 3 Themen sind:

- Die risikofreie Rendite und wie sie bei der Bewertung von Vermögenspreisen verwendet wird

- Die Suche nach Rendite mit Fokus auf überschuldete Pensionskassen.

- Passive Flows – ETFs, Indexfonds, 401k-Anleger und Kleinanleger

Es ist hilfreich, wenn Sie ein gutes Verständnis von Anleihen und Renditen haben, um die Konzepte in diesem Artikel vollständig verstehen zu können. Bitte lesen Sie meinen Artikel über Anleihen für eine umfassende und leicht verständliche Einführung.

Nasdaq

1. Die risikofreie Rendite

In meinem Artikel über Anleihen behandeln wir die quantitative Lockerung (QE) und wie die Fed dieses QE-Programm nutzt, um die Renditen künstlich zu drücken. Wir haben uns auch angesehen, wie das US-Schatzamt als „Risk-Free-Rate-Of-Return“ betrachtet wird, und wir haben hervorgehoben, wie die risikofreie Rendite einen Großteil des globalen Finanzwesens, einschließlich des Rests des Anleihemarktes, untermauert. Indem wir die Zinsen künstlich niedrig halten, unterdrücken wir die natürliche Preisfindung, die in einem freien und offenen Markt stattfinden würde. Ein freier und offener Markt würde natürlich die tatsächlichen Kapitalkosten bestimmen. Das heißt, was wären die natürlichen Kosten, um Währung für Wirtschaftswachstum zu leihen.

Es stellt sich heraus, dass wir, wenn wir die Renditen von Staatsanleihen künstlich unterdrücken, nicht nur die Renditen, die wir auf dem Anleihemarkt erzielen können, künstlich unterdrücken, sondern auch die Vermögenspreise anderer Märkte wie Aktien und Immobilien beeinflussen. Immobilien sind leicht zu verstehen, weil sie unsere Kreditkosten senken, unsere Rückzahlungen billiger machen und unsere Schuldendienstbarkeit erschwinglicher machen. Die Leute können eine als Finanzinvestition gehaltene Immobilie erwerben oder ein größeres Haus kaufen. Dieser Nachfrageüberschuss auf dem Immobilienmarkt, der durch die niedrigeren Kapitalkosten getrieben wird, führt zu steigenden Immobilienpreisen und schafft eine Immobilienblase. Was jedoch nicht so einfach zu erkennen ist, ist, wie niedrige Zinssätze Blasen in den Aktienkursen platzen lassen können.

Viele Kleinanleger verstehen oder verstehen das Konzept der Aktienbewertung nicht vollständig. Viele Amateuranleger kaufen einfach Aktien, weil sie „das Unternehmen mögen“ oder weil sie denken, „der Preis wird steigen“ oder „der Preis war letzte Woche 61 $, heute sind es nur noch 59 $, er wird zurückkommen“. Konjunkturzyklen, Bilanzen, zukünftiges Wachstumspotenzial oder Wettbewerbsgräben werden wenig beachtet. Die Fachleute verwenden jedoch Bewertungsmethoden wie Discount-Cashflow-Modelle, um zu bewerten, wie viel die Aktie im Verhältnis zu den erwarteten zukünftigen Renditen gehandelt wird. Sie versuchen festzustellen, ob die Aktie mit einem Aufschlag oder einem Abschlag auf ihren inneren Wert gehandelt wird.

Discounted-Cashflow-Modelle

Ohne auf Discounted-Cashflow-Modelle im Detail einzugehen, werden wir in zukünftigen Artikeln darauf eingehen, wir werden uns einfach ein Beispiel für ein Discounted-Cashflow-Modell und die Variablen ansehen, die in das Modell einfließen. Das Modell ist einfach eine Gleichung, mit der Sie, wie oben hervorgehoben, bestimmen können, ob eine Aktie mit einem Abschlag oder mit einem Aufschlag auf ihren inneren Wert gehandelt wird. Der innere Wert kann subjektiv sein und liegt außerhalb des Geltungsbereichs dieses Artikels. Es genügt vorerst zu sagen, dass er ein Maß dafür ist, was ein Unternehmen wert ist, er berücksichtigt Dinge wie materielle und immaterielle Vermögenswerte, Bargeld, Vorräte, aber auch Dinge wie Gewinne Potenzial, Wachstumspotenzial und zukünftige Leistung. Mit anderen Worten, zu welchem Preis sollte dieses Unternehmen bewertet werden, wenn man alles berücksichtigt, was Sie durch den Kauf gewinnen würden. Wie bei den meisten Dingen gibt es viele Möglichkeiten, eine Katze zu häuten, wenn es um Discounted-Cashflow-Modelle geht. Es gibt unzählige Ansätze, Methoden und Formelvarianten, um den inneren Wert eines Unternehmens zu ermitteln. Diese sind im Internet leicht zu finden, wenn Sie über diesen Artikel hinaus ein tiefes Verständnis erlangen möchten. Wir können jedoch sagen, dass es normalerweise einige konsistente Variablen gibt, die häufig vorkommen. Nämlich Wachstumsrate und Diskontsatz.

Normalerweise beginnt man mit der Bestimmung des freien Cashflows, normalerweise indem man sich den aktuellsten Finanzbericht ansieht. Sie müssen dann eine Wachstumsrate bestimmen, um zu prognostizieren, was wir für das Wachstum dieser Cashflows in die Zukunft erwarten. Sie verwenden dann einen Abzinsungssatz, um zu bestimmen, welchen Preis Sie für diese zukünftigen Cashflows zahlen sollten, der Ihnen eine Rendite auf Ihre Investition bringt. Und hier kommt unser alter Freund, der von der Fed manipulierte Zinssatz ins Spiel.

Wenn Investoren Äpfel mit Äpfeln vergleichen wollen, verwenden sie die risikofreie Rendite als Basisvergleich dafür, was sie für eine Aktie zahlen sollten. Wenn wir beispielsweise großzügig sind und vorerst vorschlagen, dass die risikofreie Rendite für eine US-Staatsanleihe 1 % beträgt, schlagen wir vor, dass ein Anleger sein Geld in einer dieser Anleihen parken und 1 % verdienen kann. jedes Jahr für wenig bis kein Risiko. Wenn wir jedoch etwas mehr Risiko eingehen und Aktien kaufen wollten, würden wir für unsere Bemühungen eine etwas höhere Rendite als 1 % erwarten, daher verwenden wir die risikofreie Rendite als Vergleich innerhalb unserer Bewertungen .

Lassen Sie uns ein Beispiel verwenden, um dies besser zu veranschaulichen. In diesem Beispiel verwende ich eine Bewertungsmethode, die in „The Warren Buffet Accounting Book — By Preston Pysh and Stig Broderson“ beschrieben ist. Aus Respekt vor dem geistigen Eigentum des Autors werde ich die spezifische Formel nicht angeben, dieses Buch wird zu einem Schnäppchenpreis verkauft und ist eine sehr empfehlenswerte Lektüre für jeden Anleger.

Diese Formel berücksichtigt den Buchwert (der ein Maß für die materiellen Vermögenswerte des Unternehmens ist), die Dividendenrate (wie viel das Unternehmen den Aktionären jährlich zahlt), die Wachstumsrate (wie viel das Unternehmen unserer Meinung nach im Laufe der Zeit wachsen wird) und den Diskontsatz (wie wir bereits hervorgehoben haben) und eine Eigentumsdauer (ich gehe normalerweise von 10 Jahren aus).

Mit dieser Formel habe ich alle Variablen bis auf den Diskontsatz gleich gehalten. Die Abzinsungssätze von 1 %, 3 %, 5 %, 8 % und 10 % wurden verwendet, um die Auswirkungen zu veranschaulichen, die diese unterschiedlichen Niveaus auf die Aktienbewertung haben werden.

Abbildung 1. Beispiel für ein Discounted-Cashflow-Modell

In diesem Beispiel habe ich eine ASX-Aktie namens Super Retail Group (Ticker: SUL) gewählt. Ich beschloss, so zu tun, als würde ich diese Bewertung ab Juli 2020 (1 Jahr vor dem Schreiben) durchführen, um dieses Beispiel anschaulicher zu machen. Am Tag der Analyse notierte die Aktie also bei 8.06 $. Indem wir die Buchwerte aus ihrem Finanzbericht addieren, bestimmen wir die in den Vorjahren erfahrene Wachstumsrate, und ich gehe davon aus, dass diese Wachstumsrate auch in Zukunft anhalten wird. Wir berücksichtigen dann die letzte Dividendenausschüttung, gehen davon aus, dass dies auch in Zukunft so bleiben wird, und unsere Tabelle und Formel erledigt den Rest. Wir können sehen, dass ich jetzt Preisziele für jeden der zuvor erwähnten Diskontsätze habe.

Wie bereits erwähnt, werden Anleger diese Modelle häufig verwenden, um eine Vergleichsbewertung mit der risikofreien Rendite zu erhalten. Wir haben festgelegt, dass wir von einer aktuellen risikolosen Rendite von 1 % ausgehen. Wir können sehen, dass bei einem auf das DCF-Modell angewendeten Diskontsatz von 1 % besagt, dass ich, wenn ich SUL für 11.00 $ kaufen würde, eine jährliche Rendite von 1 % für die 10 Jahre des Besitzes erwarten könnte. Die Aktie wird derzeit bei 8.06 USD gehandelt, allein basierend auf dem aktuellen Kurs und der DCF-Bewertung sieht dies nach einem günstigen Preis für die Aktie aus. In der Lage zu sein, die Aktie für 8.06 $ zu kaufen, bedeutet, dass ich sie mit einem Abschlag auf eine erwartete Rendite von 1 % bekomme.

Aber wenn 1 % mein risikofreier Zinssatz ist, will ich dann nicht ein bisschen mehr für mein Geld, wenn ich mehr Risiko eingehe? Schließlich ist dies ein Einzelhandelsgeschäft, sie könnten pleite gehen, ich könnte mein ganzes Geld verlieren !! Ich lasse mein Modell noch einmal laufen, aber dieses Mal verwende ich 3 % als erforderliche Rendite und vergleiche die Ergebnisse. 9.19 $. Wenn ich die Aktie für weniger als 9.19 $ kaufen kann, kann ich mit einer Rendite von mehr als 3 % im Jahresvergleich rechnen. Zum heutigen Kurs von 8.06 $ könnte sie daher immer noch als günstig gelten, ich muss nur entscheiden, ob die 3 % Rendite wert sind das zusätzliche Risiko, das ich eingehe, im Vergleich zu dem, was ich risikofrei von einer Staatsanleihe bekommen kann.

Wenn ich mit meinem erforderlichen Rabattsatz nach oben gehe, sehe ich, dass der aktuelle Preis immer weniger attraktiv aussieht. Wenn ich für mein Risiko, diese Aktie zu besitzen, eine jährliche Rendite von 10 % erzielen wollte, müsste ich diese Aktie zu einem Preis unter 5.10 $ kaufen. Mit anderen Worten, wenn ich eine Rendite von 10 % verlange, sieht diese Aktie jetzt überbewertet aus.

Wir können nun an diesem Beispiel sehen, dass je niedriger die von der Fed manipulierte risikofreie Rendite ist, desto attraktiver scheinen Aktien im Vergleich zu sein. Um diesen Gedanken zu erweitern: Wenn die Fed die Zinsen auf das steigen lässt, was viele für das natürliche Marktgleichgewicht von 4–6 % halten (lassen Sie uns 5 % verwenden, um es einfacher zu machen), eine risikofreie Rendite von 5 % wäre der Maßstab, den wir uns setzen würden, um alle anderen Renditen zu vergleichen. Unsere Aktie SUL wird bereits mit einem Aufschlag auf unsere neue risikofreie Rendite von 7.72 $ bei 5 % gehandelt. Warum sollten wir uns also die Mühe machen, das übermäßige Risiko für weniger Rückkehr? Wir würden nicht. Wenn die Fed einen Anstieg der Treasury-Renditen zulässt, massive Aktien Neubewertungen würde, würde der Markt erkennen, dass sie im Vergleich zu einem risikofreien Zinssatz zu viel zahlen, und ein enormer Ausverkauf würde beginnen.

Wir haben in meinem Artikel über Anleihen gesehen, dass die Fed einen Ausverkauf an den Aktienmärkten nicht zulassen kann, da dies zu massiven Liquidationen führen wird, dies wird sich auf sich selbst auswirken. Dasselbe wird mit dem Anleihenmarkt passieren, ein massiver Ausverkauf, wenn die Menschen in die vermeintliche Sicherheit des USD strömen. Dies wird die Zinsen weiter unter Druck setzen und sich selbst noch weiter nähren. Wir befinden uns in einer ewigen Schleife des Untergangs.

Je niedriger die Zinsen, desto billiger erscheinen Aktien für Menschen, die ein Zuhause und eine potenzielle Rendite für ihr Kapital suchen. Dies führt uns zum nächsten Brennstoff für das Feuer, nämlich der Vermögensblase an den Aktienmärkten … der Suche nach Rendite.

2. Die Suche nach Rendite

Sowohl Anleihen als auch Aktien spielten eine entscheidende Rolle in typischen Anlageportfolios, insbesondere in Anlageportfolios von Hedgefonds, Geldverwaltern, Family Offices, Pensionsfonds und Staatsfonds. Das 60/40-Aktien-/Anleihenportfolio war das Lehrbuchspiel für institutionelle Spieler, das das perfekte Verhältnis von Risiko zu Ertrag bot. Dieses ausgewogene Chance-Risiko-Verhältnis erfordert eine Schlüsselkomponente…. Erzielen einer angemessenen Rendite auf Anleihen.

Als die Anleiherenditen in den letzten 40 Jahren immer weiter unter Druck gerieten, kamen wir an einen Punkt, an dem das Halten einer Anleihe kaum noch belohnt wurde. Sobald wir die Inflation einkalkulieren (siehe diesen Artikel für ein gutes Verständnis der Inflation), werden wir garantiert Geld verlieren. Klingt nach einem guten Geschäft, oder?

In den letzten Jahren haben wir gesehen, wie immer mehr Institute die traditionelle „Sicherheit“ von Anleihen auf der Suche nach Rendite verlassen und nach einer tatsächlichen Rendite für ihr Kapital suchen. Wo suchen sie? Der Aktienmarkt.

Randbemerkung: Wie gibt es überhaupt einen Anleihenmarkt, höre ich Sie fragen? Warum sollten die Leute ihre Zeit mit einem Anlagevehikel mit negativer Rendite verschwenden? Nun, ganz einfach, einige sind dazu verpflichtet. Ja, einige Geschäftsbanken und Fonds wie Pensionsfonds sind tatsächlich verpflichtet, Anleihen zu halten … verrückt, he? Außerdem sind viele dieser Fonds von ihrer eigenen Governance dazu verpflichtet, bestimmte Verhältnisse von Aktien/Anleihen beizubehalten, sie werden auch davon bestimmt, welche Arten von Vermögenswerten sie halten können und welche Anlageklassen der Vehikel sie halten können.

Lassen Sie uns unsere Aufmerksamkeit speziell auf Pensionsfonds richten, da sie eine gute Fallstudie sind, um zu erklären, wie sich diese „Suche nach Rendite“ auf die Aktienbewertungen auswirkt. Pensionskassen sind, vereinfacht gesagt, ein großer Schuldenfonds. Fonds, wie sie beispielsweise von Kommunen in den USA gehalten werden, haben überschuldete Pensionsverbindlichkeiten. Das heißt, sie haben zu viele Versprechen, ihre längst pensionierten Polizisten, Feuerwehrleute und Beamten zu bezahlen, als ihnen langfristig Kapital im Fonds zur Verfügung steht. Es versteht sich, dass diese Pensionsfonds eine Rendite von ~7–8 % auf ihr Kapital benötigen, um zahlungsfähig zu bleiben. Das war kein so großes Problem, als sie 5 % auf ihr Anleihenportfolio bekommen konnten. Es wird noch viel alarmierender, wenn sie nur 2 % erreichen können.

Schauen wir uns einige schöne runde Zahlen an, um dies weiter zu verstehen:

Nehmen wir an, der Fonds hat ein Vermögen von 1 Milliarde US-Dollar.

Unser 60/40-Portfolio-Split sieht unsere Portfolioallokation bei 600,000,000 $ für Aktien und 400,000,000 $ für Anleihen vor.

In der Vergangenheit haben Anleihenportfolios zwischen 4 und 6 % rentiert, während Aktienportfolios zwischen 8 und 10 % rentiert haben.

Nehmen wir eine Rentenverpflichtungsschwelle von 8 % an, wir müssen eine Rendite von 8 % auf unsere Investitionen erzielen, um die Ausgaben zu decken und unseren Kapitalbetrag von 1 Milliarde US-Dollar nicht zu untergraben.

Anleihen, die in der Regel die stabileren Vermögenswerte sind, lassen sich etwas einfacher vorhersagen, sodass wir für dieses Jahr eine Jahresrendite von 6 % festlegen. Gut für uns!! Also 6 % unserer 400,000,000 $ = 24,000,000 $

Denken Sie daran, dass unsere Anforderung, lösungsmittelhaltig zu bleiben, 8 % beträgt. Zielrendite daher = 0.08 * 1 Milliarde USD = 80,000,000 USD

Die erforderliche Rendite aus Aktien beträgt daher 80,000,000 USD – 24,000,000 USD = 56,000,000 USD.

Die erforderliche Rendite in % des Aktienportfolios beträgt daher 56,000,000 $/600,000,000 $ = 9.33 %

Wenn wir 6 % auf unsere Anleihen erzielen, brauchen wir eine Rendite von 9.33 % aus unserem Aktienportfolio. Wir haben ein großartiges Investmentteam, hoffentlich geht es uns dieses Jahr gut.

Aber…. Die Fed hat ihr QE-Programm, das die Renditen aufgrund der jüngsten Marktturbulenzen jetzt auf 1 % drückt. Dies hat sich auf den gesamten Rentenmarkt ausgewirkt. Nun, selbst wenn wir etwas mehr Risiko eingehen, indem wir mehr Engagements in Hochzinsanleihen (niedriger Bonität) eingehen, ist das Beste, was wir für das kommende Jahr erreichen können, 2 %, vorausgesetzt, es gibt keine Ausfälle.

Lassen Sie uns unseren Fonds noch einmal besuchen und die Zahlen noch einmal analysieren.

Neue Anleiherendite: 0.02 * 400,000,000 $ = 8,000,000 $

Erforderliche Aktienrückgabe: 80,000,000 USD – 8,000,000 USD = 72,000,000 USD

Neue erforderliche Rendite in % unseres Aktienportfolios: 72,000,000 $/600,000,000 $ = 12 %

Hmmm, jetzt könnten wir ein Problem haben.

Wir haben jetzt ausgerechnet, dass wir 12% aus unserem Aktienportfolio brauchen, um für den Fonds schwarze Zahlen zu schreiben. Das Problem ist, dass jetzt jeder Fonds das Gleiche verfolgt wie wir, und wie wir auch zuvor gesehen haben, werden die Aktienbewertungen immer höher, da jeder anfängt, dieser Rendite nachzujagen, wobei die risikofreie Rendite als verwendet wird Maßstab.

Die Pensionskasse ist gezwungen, entweder niedrigere Renditen zu akzeptieren und ihr Kapital aufzuzehren oder mehr Rendite zu erzielen, indem sie mehr Risiko eingeht. Bei der ersten Option steigen die erforderlichen Renditen für jedes Jahr, in dem sie ihr Kapital erodieren lassen, aufgrund dieser Erosion des Kapitals. Dies wird mehr Druck auf sie ausüben, jedes Jahr höhere Erträge zu erzielen und ein immer tieferes Loch zu graben. Meistens entscheiden sie sich für Option 1, jagen höher, indem sie auf der Risikokurve weiter nach außen gehen, Anleihen mit höheren Renditen (mehr Risiko) kaufen und riskantere Aktien kaufen, um dieser höheren Rendite nachzujagen. Vielleicht schauen sie sich ihr Governance-Modell an und bewerten die 2/60-Portfolioaufteilung neu. Vielleicht weisen sie dem Aktienportfolio mehr Kapital zu und machen es 40/70 oder 30/80?

Eines ist sicher, dem Aktienmarkt wird mehr Aufmerksamkeit geschenkt, um höhere Renditen zu erzielen. Damit einher gehen mehr Kapitalflüsse, wenn sie ihre Portfolios neu ausbalancieren. Die alten, unerschütterlichen Blue-Chips-Aktien gehen auf den Boden des Werthaufens, und in der Hoffnung auf diese schwer fassbaren zweistelligen Renditen kommen die schaumigen Wachstumsaktien.

Pensionsfonds sind nur ein Beispiel dafür, wie diese Suche nach Rendite bei traditionellen Fonds zu einer Verschiebung des traditionellen soliden Anlageportfolios führt und somit mehr Kapital in den Aktienmarkt konzentriert. Diese erhöhte Nachfrage nach Aktien führt zu höheren Preisen. Institutionelle Geldflüsse haben zweifellos dramatische Auswirkungen auf die Gesamtmarktbewertungen, aber vergessen wir auch nicht den kleinen Kerl. Dies führt uns zu Punkt 3, Passive Inflows.

3. Passive Zuflüsse.

Wenn Sie eines der populären Anlagebücher gelesen haben, die in den letzten Jahrzehnten veröffentlicht wurden, einschließlich der Bibel eines jeden selbsternannten Value-Investors, The Intelligent Investor von Benjamin Graham, gibt es ein gemeinsames Thema, das häufig auftaucht. Kaufen Sie den Markt.

Es hat sich immer wieder bewiesen, dass viele professionelle Vermögensverwalter und aktiv verwaltete Investmentfonds den Markt nicht schlagen können. Aktive Anlagestrategien, bei denen Analysten Marktbewegungen überprüfen und einzelne Aktien auswählen, bleiben oft hinter der Gesamtmarktperformance zurück. Werfen Sie ein paar % für aktive Verwaltungsgebühren hinzu, und dieses Scheitern, den Markt zu schlagen, wird weiter nach unten verstärkt, sobald wir diese Gebühren berücksichtigen. Warum zahlen Sie dann jemandem exorbitante Gebühren für das Privileg, den Markt unterdurchschnittlich abzuschneiden? Viele werden es nicht tun, und der Trend geht dahin, dass immer mehr Menschen es nicht tun. Die Tatsache, dass die meisten Fonds hinter dem Markt zurückbleiben, wird in Anlegerkreisen und Privatanlegern gleichermaßen bekannt.

Graham betonte in The Intelligent Investor häufig, dass die Auswahl von Aktien schwierig sein kann und diejenigen, denen die Zeit, das Engagement, das Wissen und die Leidenschaft dafür fehlen, es einfach nicht tun sollten. Er plädierte dafür, den Index zu kaufen, um sich am gesamten Markt zu beteiligen. Dadurch wird eine Diversifizierung innerhalb des Aktienuniversums erreicht, die Volatilität geglättet und die Rendite gesteigert. Viele danach veröffentlichte Anlagebücher spiegelten dieselben Gedanken wider, und als wir zunehmend menschliches Verhalten und Marktpsychologie verstanden, wurden diese Gedanken weiter unterstützt, indem die Emotionen aus dem Handelsverhalten der Menschen entfernt wurden.

Mit der Entwicklung der Märkte entwickelten sich auch die den Anlegern zur Verfügung stehenden Anlagevehikel. Die Einführung von Exchange Traded Funds verschaffte Anlegern Engagement, Liquidität und Handelbarkeit. Wenn Sie einmal Kapital hatten, das Sie in einer passiven Strategie einsetzen konnten, haben Sie Ihr Kapital einem Investmentfonds gegeben. Viele dieser Fonds hatten spezifische Strukturen und Beschränkungen für den Zugang zu Ihrem Kapital. Benötigten Sie beispielsweise kurzfristig Zugriff auf Ihr Kapital, war dies nicht immer kurzfristig möglich. Viele Fonds hätten eine Mindestsperrzeit für dieses Kapital oder Mindestlaufzeiten von 12 Monaten, um Ihr Geld abzuziehen. Die Einführung von Exchange Traded Funds ermöglichte es Anlegern, Zugang zu den Vorteilen eines Fonds zu erhalten, erlaubte ihnen jedoch, Anteile des Fonds an der Börse zu handeln, genau wie sie es mit einzelnen Aktien tun würden.

Innerhalb des Universums der börsengehandelten Fonds (ETF) haben wir jetzt sowohl aktiv verwaltete als auch passiv verwaltete Fonds. Hier lösen wir das dritte Teil unseres Puzzles, das zu höheren Asset-Blasen führt, passiv verwaltete ETFs.

Passiv verwaltete ETFs sind in den letzten Jahren sehr beliebt geworden, hauptsächlich aufgrund ihrer niedrigen Gebührenstruktur und Performance. Es gibt viele verschiedene Arten, wie passiv verwaltete ETFs strukturiert sind, und viele verschiedene Möglichkeiten, wie Sie ein Engagement in einer Vielzahl von Märkten eingehen können. Es gibt ETFs, die ein Engagement in Anleihen, Aktien und sogar Immobilien bieten. Innerhalb dieser breiten Rubriken haben Sie ETFs, die bestimmte Indizes oder Märkte oder Branchen abbilden. Beispielsweise gibt es ETFs, die sich auf Bergbauaktien oder Schwellenländeraktien oder Hochzinsanleihen oder Gewerbeimmobilien konzentrieren. So ziemlich jede Kombination aus Markt und Anlagevehikel, die Sie sich vorstellen können, Sie werden mehr als wahrscheinlich einen ETF dafür finden, der sie abdeckt.

ETFs sind eine großartige Möglichkeit für den Anleger, sich in einer Vielzahl von Anlagevehikeln zu engagieren, ohne Finanzberichte lesen (oder verstehen) oder makroökonomische Faktoren verstehen oder verstehen zu müssen, wie sich geopolitische Spannungen auf die Märkte auswirken können. Sie sind ein One-Stop-Investment-Shop, parken Sie Ihre Währung, gehen Sie weg und vergessen Sie es. Lassen Sie den Markt danach suchen.

Anleger können innerhalb von ETFs Dollar-Cost-Average-Strategien einsetzen, um ihr Vermögen im Laufe der Zeit konsequent aufzubauen. Und da sie an einer Börse gehandelt werden, gelten sie als sehr liquide, was bedeutet, dass Sie Ihre Position in der Regel problemlos auflösen und bei Bedarf auf Ihr Kapital zugreifen können.

Insbesondere Index-ETFs sind bei Anlegern ein sehr beliebtes Anlagevehikel. Was genau ist ein Index-ETF? Ein typischer Aktienindex ist einfach ein ETF, der alle Aktien kauft, die in einem bestimmten Index erscheinen. Der Index ist ein Korb von Aktien, die bestimmte, vordefinierte Kriterien erfüllen. Sie kennen wahrscheinlich die populären Indizes, über die in den Finanzmedien berichtet wird, wie den Dow Jones Index oder den S&P500. Diese Indizes bieten Anlegern die Möglichkeit, sich über die Marktbewegungen insgesamt auf dem Laufenden zu halten. Der S&P500 zum Beispiel ist ein Index, der von Standards & Poor erstellt wurde. Dieser Index enthält die 500 größten Unternehmen, die an US-Börsen gehandelt werden und bestimmte Auswahlkriterien erfüllen. Wir werden hier nicht auf die Einzelheiten dieser Kriterien eingehen, aber es genügt vorerst zu sagen, dass diese 500 Unternehmen einfach die Top-500-Unternehmen in Bezug auf die Marktkapitalisierung innerhalb der investierbaren, öffentlich gehandelten Unternehmen an den US-Börsen sind.

Ein ETF, der den S&P500 abbildet, wäre daher ein börsengehandelter Fonds, der passiv (was bedeutet, dass kein weiterer Denk- oder Auswahlprozess oder keine Voreingenommenheit berücksichtigt wird) eine marktgewichtete Allokation dieser 500 Aktien für jeden Dollar kauft, der in den Fonds fließt.

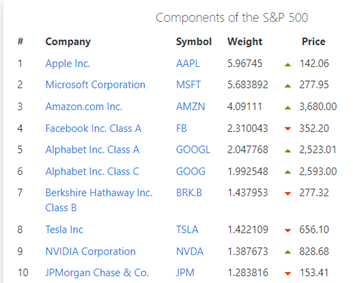

Ab Juni 2021 wird die Gesamtmarktkapitalisierung der 500 Unternehmen, die den S&P500-Index bilden, auf rund 36 Billionen Dollar geschätzt. Jedes Unternehmen innerhalb des Universums macht daher einen Prozentsatz dieser Gesamtsumme von 36 Billionen US-Dollar aus, entsprechend der jeweiligen Marktkapitalisierung des Unternehmens. Abbildung 2 zeigt eine Liste der aktuellen Top 10 (Juli 2021)

Abbildung 2. Top 10 Aktien SP500 – Quelle < https://www.slickcharts.com/sp500>

Apple Inc, das größte Unternehmen in Bezug auf die Marktkapitalisierung, macht fast 6 % dieser gesamten Marktkapitalisierung aus. Während ein Unternehmen wie Ralph Lauren eines der kleinsten ist und nur 0.015 % der Marktgewichtung ausmacht. Die Top-10-Aktien im S&P500 machen über 25 % der gesamten Marktkapitalisierung aus. Es ist dann für diese 10 Unternehmen allein einfach, die gesamte Indexperformance als Ganzes zu beeinflussen, wie dies in den Jahren 2020–21 der Fall war.

Warum ist das wichtig? Es ist wegen der passiven Flüsse wichtig. In diese passiven Anlagevehikel fließt immer mehr Retail-Investment-Kapital. In Australien sind wir an unser Rentensystem gewöhnt. Ein % unseres Einkommens wird automatisch in Pensionskassen investiert, um für unseren Ruhestand zu investieren. Vieles davon wird aktiv verwaltet, aber ein Teil wird passiv verwaltet, und Superfonds verwenden ETFs wie diese, um in ihrem Namen zu investieren. Die USA haben ihr 401k-Anlagesystem. Das 401k-System ist ein beitragsorientierter Plan, bei dem Arbeitnehmer neben der Möglichkeit zusätzlicher Arbeitgeberbeiträge Beiträge zu ihren Altersvorsorgekonten leisten können. Die Anlage dieser Mittel wird jedoch häufig direkt vom Mitarbeiter selbst verwaltet. Und Sie haben es erraten, der Großteil dieses Kapitals wird in passive Vehikel wie Index-ETFs investiert.

Das Problem dabei ist, dass diese passiven Zuflüsse in die Märkte die Preissignale verzerren. Die massive Geldwand, die kontinuierlich in die Märkte fließt, beseitigt die natürliche Preisfindung, die zwischen der normalen Angebots-/Nachfrageökonomie besteht.

Wenn professionelle Institutionen aktiv investieren, durchsuchen sie die Finanzdaten, überprüfen Bilanzen, führen DCF-Modelle durch und versuchen, den inneren Wert dieser Aktien zu bestimmen, während sie versuchen, festzustellen, ob die Aktie mit einem Aufschlag oder einem Abschlag zu ihren Bewertungen gehandelt wird.

Die passiven Indexfonds machen nichts von dieser Preisfindung. Sie sind durch ihre Struktur und Governance angewiesen, das gesamte Kapital blindlings in den Index zu investieren, den sie mit der Indexmarktgewichtung für jede Aktie verfolgen.

Das bedeutet, dass sie für jeden Dollar, der in den Fonds fließt, automatisch Apple-Aktien im Wert von 1 Dollar und Ralph-Lauren-Aktien im Wert von 0.06 Dollar kaufen. Egal ob die Aktie überbewertet ist oder nicht. Es spielt keine Rolle, ob Tesla zum 0.0015-fachen des Kurs-Gewinn-Verhältnisses handelt (Warren Buffet hält das KGV gerne unter 1000), jeder 15 US-Dollar, der in einen passiven Indexfonds fließt, wird Tesla-Aktien automatisch ~1 entsprechend seiner Marktgewichtung zuweisen Beitrag zum Index.

Die Popularität von passiven Indexfonds ist im Laufe der Jahre enorm gewachsen und aus vielen der guten Gründe, die wir bereits hervorgehoben haben, ist es schwer, den Markt zu schlagen, also kaufen Sie einfach den Markt. Aber diese großen Kapitalströme beseitigen diese normale Preisfindung, die sonst zu finden wäre. Es wird geschätzt, dass bis zu 45 % der Marktmittel in passiv verwalteten Fonds liegen, was bedeutet, dass es der Hälfte der Nachfrage, die dem Angebot nachjagt, egal ist, zu welchem Preis sie für die Aktie zahlt. Sie werden einfach weiterhin Aktien um jeden Preis kaufen. Das ist eine alarmierende Statistik und trägt tatsächlich dazu bei zu erklären, warum der Aktienmarkt so überkauft zu sein scheint.

Nach Hause bringen

Es gibt eine Reihe von Finanzinstituten, die durch ihre Satzungen verpflichtet sind, bestimmte Arten von Instrumenten zu kaufen, und es ist sehr schwierig für sie, von Aktien-/Anleihenportfolios abzuweichen. Sie können nicht bar sitzen, sie müssen diese Mittel gemäß ihrer Satzung einsetzen. Einige, wie diese erwähnten Pensionskassen, müssen diese Mittel nicht nur einsetzen, sie haben Ausgaben, die die Rendite diktieren, die sie erzielen müssen, um zahlungsfähig zu bleiben.

Künstlich gedrückte Renditen treiben die Vermögenspreise in die Höhe, Institutionen sind verpflichtet, den Preis für diese Aktien zu zahlen, um einfach das Engagement in Aktien zu erhalten, das sie beibehalten müssen.

Der Cantillon-Effekt bedeutet, dass die Reichen zuerst Zugang zum Kapital erhalten und die Vermögenswerte zuerst erwerben, bevor sie in die Höhe schnellen.

Kleinanleger schütten weiterhin blindlings ihr Kapital in den Eimer, um diese Preise immer höher zu jagen, während sie während des gesamten Prozesses keine Preisfindung verwenden, um sicherzustellen, dass sie während dieser Blasenphase den höchsten Dollar zahlen.

Aber fragen Sie sich nach allem, was wir gelernt haben, warum sind diese Preise nicht parabolisch? Warum stimmen sie nicht genau mit der M1-Geldangebotskurve überein? Warum sehen wir immer noch Marktrückgänge und kleine Ausverkäufe und warum werden diese Ausverkäufe schnell wieder aufgekauft?

Damit es zu einem Ausverkauf kommt, muss jemand richtig verkaufen? Irgendjemand verkauft jedes Mal genug in jede dieser Rallyes. Wer sind Sie? Sie sind die Personen, die nicht durch ihre Chartas dazu verpflichtet sind, bestimmte Allokationen zu bestimmten Anlagevehikeln zu haben. Sie sind die Menschen mit hohem Vermögen, die die Besten der Besten einstellen können, um die Arbeit für sie zu erledigen und zu bewerten, was unterbewertet und was extrem überbewertet ist. Dies sind die Leute, die die Marktstruktur verstehen, und sie verstehen, dass fast die Hälfte des Kapitals, das auf den Markt kommt, die Aktien um jeden Preis blind kaufen wird. Für jeden Kauf gibt es einen Verkäufer, fragen Sie sich, auf welcher Seite Sie stehen? Sind Sie die Person, die alles und jedes zu Top-Dollar kauft (und ja, das schließt Aussies mit Fonds in Super ein) oder sind Sie die Person, die weiß, dass die Aktie überbewertet ist, zuerst Zugang zur freien Währung erhält, zuerst die Vermögenswerte kauft und in beide verkauft und jede Rallye?

Zusammenfassung

Nahezu jede einzelne Aktie auf dem globalen Hauptmarkt ist im Jahr 2021 hoch bewertet, wenn traditionelle Discounted-Cashflow-Modelle verwendet werden. Ich hoffe, ich konnte nur ein paar Gründe dafür aufzeigen, dass die Suche nach Rendite, die risikofreie Rendite und die passiven Zuflüsse wirklich viel von dem ausmachen, was wir verloren haben Bedingungen der normalen Preisfindung in einem freien und offenen Markt. Es ist üblich, dass Aktien mit einem großen Vielfachen ihrer Gewinne gehandelt werden, sogar mit einem großen Vielfachen ihrer Einnahmen. Aber der durchschnittliche Joe ist nicht klüger. Die Bücher, die wir gelesen haben, haben uns ermutigt, diese Vehikel wie passiv verwaltete Fonds zu verwenden. Aber wenn wir das tun, konkurriert unser Kapital mit diesen verschuldeten Pensionsfonds, die darum kämpfen, zahlungsfähig zu bleiben, und mit den himmelhohen Aktienbewertungen von den Leuten, die „wissen, was sie tun“. Dieser Wettbewerb schürt das Feuer weiter und führt zu noch höheren Bewertungen. Währenddessen laden vermögende Privatpersonen und Family Offices gerne ihre Koffer aus.

Die Fed ist in einer ewigen Schleife konstanter Währungsentwertung durch Geldschöpfung und quantitative Lockerung gefangen. Dies wiederum setzt durch den Cantillon-Effekt (den wir in früheren Artikeln kennengelernt haben) Brandbeschleuniger ins Feuer, da diese Währung ihren Weg in die Vermögenspreise findet. Die Unterdrückung der Renditen heizt dann die Vermögensblase weiter an, wie wir in diesem Artikel hervorgehoben haben.

Also, was soll der durchschnittliche Joe tun? Wir haben gesehen, dass die Währung durch die Inflation zurückgeht, wir haben keine Belohnung, wenn wir Währung im Bankensystem halten, da es keine Gegenleistung für das Risiko gibt, dem wir dafür ausgesetzt sind (und machen Sie keinen Fehler, wir tragen tatsächlich ein erhebliches Risiko mit Banken , das wird das Thema meines nächsten Artikels sein). Vermögenswerte werden von einem System immer weiter außer Reichweite gedrängt, das umkippen kann, wenn die Fed entscheidet, dass sie genug haben. Wenn sie dies entscheiden, platzt die Blase; wenn sie es nicht tun, bricht die Währung zusammen (siehe Weimarer Republik, 1920er Jahre) oder sie implodiert auf andere Weise durch ein Ereignis des schwarzen Schwans, das wir nicht kommen sehen.

Die ehrliche und wahrheitsgemäße Antwort und die Anlageklasse, auf die ich immer wieder zurückkomme, je mehr ich über dieses verrückte Finanzsystem lerne, ist Hard Money. Gold, Silber und Bitcoin. Es ist die einzige Anlageklasse, die uns als Mittel-/Niedrigverdiener noch bleibt. Und es ist offensichtlich, dass sich auch die Reichen hierher wenden. Wenn sie uns diese Vermögenswerte verkaufen, halten sie sie nicht in bar und sie halten sie nicht in Anleihen. Diese großen Akteure unternehmen jetzt Schritte, um ihren Governance-Modellen zu erlauben, Bitcoin zu besitzen, und es gibt viele Beweise, die diesen Trend unterstützen.

Unglücklicherweise haben die großen Jungs Möglichkeiten, Edelmetall- und Kryptomärkte gleichermaßen zu manipulieren, und sie haben dies auch getan. Die glückliche Seite für uns ist, dass diese Preise künstlich sind niedergeschlagen. Ich bevorzuge künstlich gedrückte Preise viel mehr als künstlich überhöhte Preise. Jetzt ist der perfekte Zeitpunkt, um diese Vermögenswerte zu kaufen, wenn sie depressiv sind. Die Reichen besitzen die Medien, und sie verbreiten Angst, Unsicherheit und Zweifel (FUD) über Vermögenswerte wie Bitcoin, erschüttern neue Marktteilnehmer und vertreiben sie aus ihren Positionen, die On-Chain-Metriken unterstützen dies. Lesen Sie diesen Artikel, um mehr zu verstehen.

Es gibt einfach keine andere Möglichkeit, sich vor der Finanztyrannei der Zentralbanken zu schützen, als mit hartem Geld. Sie müssen das tun, was sie tun, und sie werden dies so lange tun, wie sie können. Das bedeutet nicht, dass die Aktien von hier aus nicht weiter steigen werden und dass Sie in der Zwischenzeit kein Vermögen mehren können, aber wir tun dies nach Lust und Laune der Zentralbanken, dies ist kein freier und offener Markt, das können sie die Wasserhähne zudrehen, wann immer es ihnen passt, deshalb mag ich die Märkte im Moment nicht. Ich verstehe die Klempnerarbeit mehr als viele Leute, die ich kenne, deshalb schreibe ich diese Artikel, und ich habe Todesangst.

Bitcoin ist Hoffnung. Bitcoin ist der beste Weg für den Durchschnittsbürger, das zu schützen, wofür er so hart arbeitet, um es anzuhäufen. Wir profitieren nicht von diesem kontinuierlichen Pumpen der Vermögensblase, weil wir noch nicht genug von den Vermögenswerten besitzen, wir versuchen immer noch, sie zu akkumulieren. Aber diese Scharade wird eines Tages enden und es wird böse enden. Sicher, wir werden in der Zwischenzeit von allem profitieren, was wir jetzt besitzen, aber werden wir ein angemessenes Signal erhalten, bevor die Machthaber entscheiden, dass es rückgängig gemacht wird? Würden wir dieses Signal erkennen, falls/wenn es auftaucht? Werden uns die Medien sagen, dass wir mit dem Abbau unserer Vermögenswerte beginnen sollen, oder werden wir weiterhin Dinge hören wie „Die Inflation ist vergänglich“, „Wir werden die Zinsen 2024 erhöhen“, „Die Drosselung des Gelddruckens wird bald beginnen“. Haben sie uns 2008 fair gewarnt? Wer hat verloren? Die Banken wurden vom Steuerzahler gerettet, die Bewertungen von Vermögenswerten wurden zerstört, aber viele der großen Jungs wurden früh genug abgewickelt oder gerettet. Die Rentenkonten von Mom und Dad wurden komplett ausgelöscht. Wo war ihre Rettung?

Das System ist auf eine bestimmte Weise konzipiert und hält uns größtenteils gesund und beschäftigt (meistens). Aber es hält uns auch als Lohnsklaven. Sie schwankt am Rande der Instabilität, und der einzige Weg, wie sie sich über Wasser halten kann, ist eine Währungsentwertung, die die Mittelschicht aushöhlt. Das einzige, was wir tun können, ist, uns weiterzubilden und uns vorzubereiten, und vielleicht, nur vielleicht können wir tatsächlich von dem profitieren, was unvermeidlich ist, wenn sich diese ganze Sache entspannt. Es könnte in einem Jahr sein, es könnte in 20 Jahren sein. Im Moment gibt es keinen besseren Vermögenswert, gegen den ich meine hart verdiente Währung eintauschen möchte, als gegen hartes Geld. Bitte haben Sie jedoch Verständnis dafür, dass Gold, Silber und Bitcoin bei einem Marktausverkauf höchstwahrscheinlich auch kurzfristig leiden werden. Keine Panik. Wenn die Märkte ausverkauft sind, die Menschen ihre Margen decken, alles verkaufen und in den USD strömen, wird dies auch Edelmetalle und Bitcoin nach unten ziehen, aber sie werden sich schnell erholen. Um es noch einmal zu wiederholen, der durchschnittliche Joe wird nicht genug Signal bekommen, um vor den großen Jungs zu handeln und zu verkaufen, aber zwischendurch in bar zu sitzen, stellt sicher, dass Sie rückwärts gehen.

Wenn die Währungsentwertung nachlässt, werden die Preise dieser Hartgeldanlagen kurz darauf in die Höhe schnellen. Wenn dies geschieht, brechen die Vermögenspreise zusammen. Ich werde dann versuchen, mein geschätztes hartes Geld gegen die deprimierten Vermögenswerte einzutauschen und auf diese Weise mein Vermögen zu vermehren. Es ist dumm, zu versuchen, Vermögenswerte zu erwerben, wenn sie auf Allzeithochs sind. Das Potenzial der Aktien, weiter zu steigen, ist von hier aus begrenzt. Um ehrlich zu sein, werde ich meine Bitcoin wahrscheinlich nicht gegen andere Vermögenswerte tauschen, Gold und Silber ja, aber nicht meine Bitcoin. Ich werde mehr als wahrscheinlich dagegen leihen. Dies wird in zukünftigen Artikeln ausführlicher behandelt.

Denken Sie daran, dass Pensionsfonds, die Renditen von 12 % anstreben, dieses Jahr nicht halten können, da bei den aktuellen Aktienniveaus einfach kein 12 %iges Aufzinsungswachstum verfügbar ist. Immer mehr Menschen möchten in den Ruhestand gehen, und Lockdowns verursachen immer mehr Beschäftigungsprobleme. Eine Erhöhung der Rentenquote wird die Rentenverbindlichkeiten erhöhen, was bedeutet, dass sie noch mehr Rendite anstreben müssen. Das wird nicht gut enden, das Geschriebene steht an der Wand, wenn wir uns die Zeit nehmen, es zu lesen.

Wir wollen jetzt Vermögen anhäufen, das wird schützen uns in einem Abschwung. Wir wollen Vermögenswerte verkaufen, wenn sie auf Allzeithochs sind, und sie nicht kaufen. Wir sollten auf einen großen Marktausverkauf vorbereitet sein und uns so positionieren, dass wir davon profitieren, wenn er eintritt. Aber Bargeld ist nicht dein Freund.

Bitcoin Gold und Silber sind knapp, Zentralbanken können nicht mehr davon drucken, sie können es nicht aus dem Nichts drucken, sie haben keine Kontrolle über seine Entwertung. Aber alle 3 werden im Laufe der Zeit in ihrer Kaufkraft steigen. Ich glaube, dass Bitcoin schneller beschleunigt als die anderen, es ist immer noch eine unterbewertete Anlageklasse, es gilt immer noch als Randerscheinung, aber ich kann Ihnen versprechen, dass sich das professionelle Geld jetzt bewegt.

Verwenden Sie Dollar-Cost-Average-Strategien, um Bitcoin zu kaufen und jegliche Volatilität auszubügeln, tauschen Sie Ihre überschüssige Fiat-Währung außerhalb Ihrer Notfallfonds (was auch immer das für Sie bedeutet) in hartes Geld wie Bitcoin. In meinem vorherigen Artikel über Inflation finden Sie Beispiele dafür, wie man den Dollar-Cost-Average (DCA) berechnet und welche Vorteile es bietet.

Stapeln Sie hartes Geld, während andere Vermögenswerte überteuert sind, und warten Sie, bis die Tage das finanzielle Äquivalent der Black Friday-Verkäufe erreichen. Wann kaufen Sie Elektronik oder Kleidung? Wenn sie im Angebot sind, dann ist es soweit. Warum ist die Börse anders? Abschwünge passieren, sie nennen die Höhen und Tiefen „Zyklen“, wir befinden uns jetzt in einem massiven Zyklus, der sich eines Tages entspannen wird, was nach oben geht, muss auch wieder herunterkommen. Wirst du bereit sein?

Vielen Dank fürs Lesen.

Daz Bea

Twitter: @dazbea1

Literatur-Empfehlungen

Das Warren Buffet Buchhaltungsbuch– Preston Pysh und Stig Brodersen.