✌️ Willkommen zur neuesten Ausgabe von Der Informationist, der Newsletter, der Sie jede Woche in wenigen Minuten schlauer macht.

🙌 The Informationist nimmt ein aktuelles Ereignis oder ein kompliziertes Konzept und vereinfacht es für Sie in Stichpunkten und leicht verständlichem Text.

🧠 Klingt schlau? Füttern Sie Ihr Gehirn mit wöchentlichen Ausgaben, die direkt an Ihren Posteingang gesendet werden hier

Die heutigen Kugeln:

- Treasury-Markttemperatur

- Ergänzende Verschuldungsquote (SLR)

- Kurzer Papierdrehpunkt

- Tauschen Sie kurzes Papier gegen langes aus

- Auslandstausch und eine Portion Realität

Inspirierender Tweet:

DAS US-FINANZMINISTERIUM HAT GROSSE BANKEN GEFRAGT, OB ES EINIGE US-STAATSANLEIHEN ZURÜCKKAUFEN SOLLTE, UM DIE MARKTLIQUIDITÄT ZU VERBESSERN.

— Aktuelle Marktnachrichten ⚡️ (@financialjuice) 14. Oktober 2022

In letzter Zeit wurde viel über den US-Treasury-Markt und seine allgemeine Gesundheit gesprochen, insbesondere nachdem ein entwickelter Markt wie Großbritannien in den letzten Wochen ins Stocken geraten war. Die Frage ist, könnte die Volatilität auf dem UST-Markt zu ähnlichen Problemen führen? Und was können die Fed und das Finanzministerium selbst tun, um dies zu verhindern?

Lassen Sie es uns schnell und einfach aufschlüsseln, wie immer, genau hier heute, sollen wir?

🤒 Treasury-Markttemperatur

Lassen Sie uns zunächst einen Blick darauf werfen, wie sich der US-Treasury-Markt in letzter Zeit verhält, wissen Sie, messen Sie seine Temperatur.

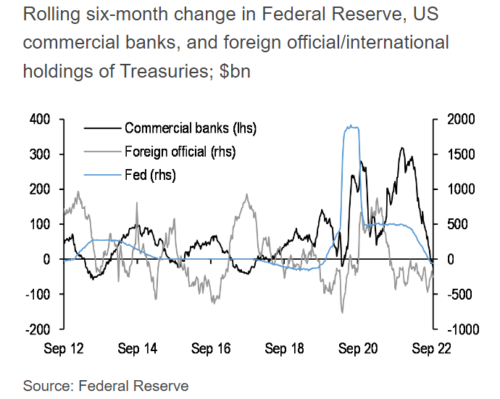

Es gibt ein paar Dinge, auf die wir bei der Bestimmung der Gesundheit des Treasury-Marktes achten, darunter die Gesamtnachfrage nach USTs weltweit. Angesichts der nachlassenden Zahl ausländischer Staatskäufer und großer Halter wie Russland, Japan und China, die in diesem Jahr aus verschiedenen Gründen aktiv USTs verkaufen, wissen wir, dass die Auslandsnachfrage zurückgegangen ist.

Aber es sind nicht nur Käufer aus dem Ausland, die aus dem Bieten verschwunden sind, sondern auch Geschäftsbanken, und seit sie begonnen hat, quantitative Straffungen (QT) durchzuführen, hat die Fed selbst aufgehört, USTs zu kaufen, und ist zu einem Nettoverkäufer geworden.

Hier ist das Ergebnis all dieser Nachfrage, die versiegt:

Quelle: JP Morgan über Bloomberg

Wenn wir uns also die UST-Auktionen selbst ansehen, ist es keine Überraschung, dass sie alles andere als herausragend waren. Die letzte Benchmark-Auktion für 10-jährige UST fand letzte Woche statt, und die Ergebnisse waren zwar nicht schrecklich, aber nicht gerade großartig. Kurz gesagt, die Endnachfrage und die Preisgestaltung waren alles andere als ideal, mit einer weiteren Tailing-Auktion, der 6. in Folge.

Wenn Sie ein tieferes Verständnis des Auktionsprozesses und der Metriken wünschen, wurde dies und mehr in einer kürzlich erschienenen Ausgabe von The Informationist behandelt. Du kannst es finden hier.

Als nächstes können wir damit beginnen, den offenen Markt selbst zu betrachten, wo unsere größte Sorge die Buchtiefe ist (die Anzahl und der Dollarbetrag von Geboten und Angeboten über und unter dem Marktpreis).

Wie Sie hier sehen können, zeigt der Bloomberg Liquidity Index, dass die Liquidität im Laufe dieses Jahres stetig abgenommen hat (höhere Zahl = schlechter).

Dies fließt natürlich in die nächste Kennzahl ein: Volatilität.

Volatilität bedeutet auch mangelnde Markttiefe und schwächere Kauf- und Verkaufsangebote. Mit anderen Worten, ein weniger liquider Markt bedeutet weniger Käufer und Verkäufer mit geringerer Nachfrage. Dies kann bei Marktschocks besonders problematisch werden, wenn einfach nicht genug Liquidität vorhanden ist, um einen großen Verkäufer aufzusaugen.

Eine Möglichkeit, die Volatilität zu messen, ist der MOVE Index (ICE Bank of America US Bond Market Option Volatility Estimate Index).

Eine höhere Volatilitätszahl ist hier schlechter, und Sie können die direkte Korrelation zwischen Liquidität und Volatilität sehen, wenn Sie die beiden Diagramme vergleichen.

Dabei können Sie auch sehen, dass wir uns Liquiditäts- und Volatilitätskennzahlen nähern, die wir seit dem Ausbruch des pandemischen Marktschocks im März 2020 nicht mehr gesehen haben.

Tatsächlich haben die Strategen von Goldman Sachs diese Woche davor gewarnt jegliche Volatilität Schock wird zu einer weiteren Verschlechterung der Marktliquidität führen, etwas, das die globalen Zentralbanken wahrscheinlich nicht tolerieren werden … mit einer Top-of-Book-Markttiefe an mehreren Stellen in der Nähe ihrer schlechteste Niveau in fünf Jahren.

Unterm Strich wächst die Befürchtung einer Illiquidität des US-Treasury-Marktes und die Sorge um die Notwendigkeit einer Intervention der Fed oder des Finanzministeriums.

Was könnten diese Interventionen also sein und wie würden sie dazu beitragen, die dringend benötigte Liquidität auf dem UST-Markt bereitzustellen?

Lassen Sie uns diese schnell durchgehen, da Sie wahrscheinlich in den kommenden Monaten von einem oder mehreren davon hören werden.

💪 Ergänzende Verschuldungsquote (SLR)

Die Supplementary Leverage Ratio, oder allgemein bekannt als SLR, wurde 2010 vom Basler Ausschuss eingeführt.

Zur Information: Der Basler Ausschuss für Bankenaufsicht (BCBS) ist ein Ausschuss von Bankenaufsichtsbehörden, der 1974 von Zentralbankgouverneuren der Länder der Zehnergruppe gegründet wurde.

Um hier nicht zu technisch zu werden, ist die SLR im Grunde ein Risikomaß, das aus der Großen Finanzkrise hervorgegangen ist und Banken daran hindern soll, zu viel Fremdkapital aufzunehmen. Die Maßnahme stellt die Banken jedoch aufgrund ihrer Beschränkungen vor Herausforderungen.

Sehen Sie, die SLR vergleicht das Eigenkapital einer Bank mit dem Wert ihrer Vermögenswerte ohne Rücksicht auf das zugrunde liegende Risiko dieser Vermögenswerte. Eine Bank, die ihre Bestände an risikoarmen Vermögenswerten wie USTs oder sogar Bargeld erhöht, sieht also eine Erhöhung ihres erforderlichen Kapitals im Rahmen der SLR.

Das bedeutet, dass alle von einer Bank gehaltenen Vermögenswerte unabhängig von ihrem Risiko den gleichen Kapitalanforderungen unterliegen. Und wenn eine Bank Kundeneinlagen erhält und diese dann in Barreserven hält oder in USTs investiert, wird ihre SLR negativ beeinflusst.

Daher die mangelnde Nachfrage der Geschäftsbanken nach US-Staatsanleihen.

Um dies zu beheben, könnte die Fed die Anforderungen und Definitionen anpassen, damit Banken USTs kaufen und halten können, ohne sich negativ auf ihre SLR auszuwirken, oder die Fed könnte die SLR-Risikodefinitionen anpassen, um sie als geringeres Risiko zu berücksichtigen.

Dieser einfache Schritt könnte Billionen von Dollar an Nachfrage nach USTs allein im Geschäftsbankengeschäft eröffnen. Wir wissen das, weil die Banken derzeit jede Nacht über 2.3 Billionen US-Dollar an zusätzlichem Geld in das Reverse-Repo-Fenster einzahlen. Eine Anpassung des SLR könnte dieses Kapital stattdessen für die UST-Nachfrage öffnen.

Mehr Nachfrage entspricht mehr Liquidität, und mehr Liquidität entspricht einem stärkeren Treasury-Markt.

🤩 Kurzer Papierdrehpunkt

Eine andere Sache, die die Regierung tun könnte, dieses Mal auf der Seite des US-Finanzministeriums, wäre, anstelle längerer Laufzeiten kürzere Papiere in Auktionen auszugeben. Durch die Versteigerung von T-Bills anstelle von Staatsanleihen mit längerer Laufzeit kann das Finanzministerium die Banken dazu verleiten, einen Teil des überschüssigen Kapitals, das auf dem Reverse-Repo-Markt herumschwappt, für einen etwas höheren Zinssatz zu verwenden, der stattdessen von T-Bills angeboten wird.

Dies scheint äußerst sinnvoll zu sein, da das Finanzministerium ein ziemlich anhaltendes Defizitproblem hat und durch die Ausgabe kürzerer Papiere versuchen kann, dieses zu niedrigeren Zinssätzen zu refinanzieren, anstatt langfristig hohe Zinszahlungen in seinen Büchern zu haben.

Dies erfordert natürlich keine Gesetzgebung oder Genehmigungen des Basler Ausschusses, sondern nur eine interne Anpassung der Auktionspolitik und -tätigkeit von Treasury. Ich würde eigentlich erwarten, dass dies ein erster Schritt der Fed ist, mit oder ohne formelle Ankündigung.

😉 Tauschen Sie kurzes Papier gegen langes Papier aus

Wie im obigen Tweet erwähnt, ist ein Schritt, den das US-Finanzministerium unternehmen könnte – und Berichten zufolge erwägt –, Staatsanleihen von Geschäftsbanken zu kaufen. Um dies zu tun, würden sie Berichten zufolge denselben Banken kurzfristige Papiere oder T-Bills verkaufen, um den Umtausch zu bezahlen.

Aber warum sollten sie das tun, und wie hilft es?

Im Wesentlichen sind die Anleihen, über deren Kauf sie sprechen, als „off-the-run“ bekannt, was bedeutet, dass es sich um ältere und weniger liquide Emissionen handelt. Durch die Zufuhr von Kapital in die liquideren Papiere mit kürzeren Laufzeiten kann das Finanzministerium die allgemeine Marktliquidität unterstützen.

Dies könnte auch dazu beitragen, dass die Fed in den offenen Markt eintreten und einige Anleihen aus ihrer eigenen Bilanz in ihrem QT-Programm verkaufen kann, obwohl das noch abzuwarten bleibt.

Da die Fed versucht, USTs aus ihrer eigenen Bilanz herauszulösen, steht ihr ein weiteres geldpolitisches Instrument zur Verfügung, um die Liquidität auf dem Treasury-Markt sicherzustellen.

Liquiditäts-Swap-Linien.

🤫 Auslandstausch und eine Portion Realität

Eine andere Möglichkeit, wie die Fed bei der Bereitstellung von Liquidität helfen kann, ist indirekt über sogenannte Liquiditätsswapvereinbarungen oder einfach Swap-Linien. Dies sind im Grunde Vereinbarungen zwischen der Fed und anderen Zentralbanken, um USD zu leihen, wenn sie benötigt werden.

Durch offene Kreditfazilitäten wie diese kann die Fed verhindern, dass ausländische Länder US-Treasuries verkaufen müssen, um Bargeld zu beschaffen. Insbesondere USD. Es ist eine bewährte Möglichkeit für Zentralbanken, Bargeld gegen ihre Bestände an US-Staatsanleihen zu leihen.

Anstatt sie auf dem freien Markt zu verkaufen, können sie sich auf diese Weise einfach USD leihen und die Linie später zurückzahlen. Eine weitere Möglichkeit, wie die Fed kontinuierliche Liquidität sicherstellen kann.

Also, hier ist das Endergebnis. Auch wenn der US-Treasury-Markt möglicherweise Anzeichen von Stress oder Volatilität aufgrund geringerer Liquidität zeigt, gibt es noch eine Reihe von Möglichkeiten, wie die Fed und das Treasury selbst dazu beitragen können, einen geordneten Markt aufrechtzuerhalten.

Da die US-Schatzanleihe nach wie vor die primäre globale Reserveanlage ist, gibt es viele Akteure, die einen Anreiz haben, mit der Fed zusammenzuarbeiten, um sicherzustellen, dass die Liquidität bei gleichzeitiger Stabilität erhalten bleibt.

Selbst wenn also die 2.3 Billionen US-Dollar an Reverse-Repo-Cash aufgesogen werden, das Finanzministerium Long-Papiere gegen Short-Papiere tauscht und Short-Papiere ausgibt, Swap-Linien offen und aufgebraucht sind und der Treasury-Markt zu schwanken beginnt, gibt es höchstwahrscheinlich andere kreative Möglichkeiten, wie die Fed und das Finanzministerium mit Geschäftsbanken und ausländischen Käufern zusammenarbeiten können, um sicherzustellen, dass der UST-Markt liquide und geordnet bleibt.

Denn obwohl die Wahrscheinlichkeit, dass der US-Treasury-Markt vollständig zusammenbricht, nicht gleich null ist, bedeutet dies, dass das gesamte globale Staatsschuldensystem letztendlich zahlungsunfähig wäre und zusammen mit ihm zusammenbrechen würde.

Etwas, das praktisch kein entwickelter Markt sehen möchte.

Das ist es. Ich hoffe, Sie fühlen sich ein bisschen klüger, wenn Sie den Treasury-Markt kennen und wissen, wie die Fed sicherstellen kann, dass er liquide und geordnet bleibt.

Bevor Sie uns verlassen, können Sie gerne auf diesen Newsletter mit Fragen oder zukünftigen interessanten Themen antworten. Und wenn Sie tägliche finanzielle Einblicke und Kommentare wünschen, finden Sie mich immer auf Twitter!

Nochmals vielen Dank und bis bald!

✌️James