*Anmerkung der Redaktion: Dieser Artikel ist der erste einer dreiteiligen Serie. Klartext steht für das Schreiben von Greg Foss, während die kursiv gedruckte Kopie das Schreiben von darstellt Jason Sansone.

Im Februar 2021 habe ich die erste Version von veröffentlicht Dieser Artikel (finden Sie eine Zusammenfassung hier). Es erhielt zwar einige sehr positive Rückmeldungen, aber auch viele Fragen, insbesondere in Bezug auf die Preisgestaltung von Anleihen. Dementsprechend wollte ich die Recherche aktualisieren, um die neuesten Marktdaten einzubeziehen und einige der schwierigeren Konzepte zu klären. Ich vergesse, dass Mathematik für die meisten Menschen imposant sein kann, aber da Anleihen und Kreditinstrumente Fiat-Verträge sind, sind Anleihen und Kreditinstrumente reine Mathematik.

Im letzten Jahr habe ich mich mit einem unglaublichen Team gleichgesinnter Bitcoiner zusammengeschlossen und gemeinsam bemühen wir uns, allgemeines Wissen über Finanzmärkte und Bitcoin zu verbreiten. Das Team trägt den Namen „The Looking Glass“ und besteht aus Menschen unterschiedlicher Herkunft, Alters und Expertise. Wir sind besorgte Bürger, die dazu beitragen möchten, etwas für die Zukunft zu bewirken, eine Zukunft, von der wir glauben, dass sie eine solide Form von Geld beinhalten muss. Dieses Geld ist Bitcoin.

Unmittelbar nachdem ich Greg „getroffen“ hatte (während ich mir einen Podcast anhörte), kontaktierte ich ihn auf Twitter und erklärte ihm, dass ich, obwohl ich es mochte, was er zu sagen hatte, nur etwa 10 % davon verstand. Ich fragte ihn, ob er zusätzliches Schulungsmaterial vorschlagen könne, und er schickte mir eine Kopie seines Artikels „Why Every Fixed Income Investor Needs To Consider Bitcoin As Portfolio Insurance“. Danke mein Herr. Ich glaube, ich verstehe jetzt noch weniger…

Lange Rede kurzer Sinn, und nach ein paar Gesprächen wurden Greg und ich schnell Freunde. Vertrauen Sie mir, wenn ich Ihnen sage, dass er ein so guter und echter Mensch ist, wie er scheint. Wie er oben erwähnte, haben wir schnell unsere gemeinsame Vision verwirklicht und das „The Looking Glass“-Team organisiert. Trotzdem verstehe ich das meiste von dem, was er sagt, immer noch nicht. Ich möchte glauben, dass alles wahr ist, wie wenn er überzeugt sagt: „Bitcoin ist der beste asymmetrische Handel, den ich in meinen 32 Jahren Handelsrisiko gesehen habe.“

Aber wie wir in der Bitcoin-Community wissen, müssen Sie Ihre eigenen Nachforschungen anstellen.

Es geht also nicht darum, ob Sie derzeit verstehen, was er sagt, sondern ob Sie bereit sind, die Arbeit zu leisten, um zu verstehen? Vertraue nicht. Verifizieren.

Was folgt, ist mein Versuch, zu überprüfen und zu erklären, was Greg sagt. Er hat den reinen Textinhalt geschrieben, während ich den eingefügten kursiven Inhalt geschrieben habe, um zu helfen, seine Botschaft für diejenigen von uns zu übersetzen, die nicht dieselbe Sprache sprechen. Das Kaninchenloch ist in der Tat tief ... tauchen wir ein.

GLAUBWÜRDIGKEIT

Dies ist mein zweiter Versuch, meine Erfahrung in meiner 32-jährigen Karriere auf den Kreditmärkten mit der Schönheit von Bitcoin zu verbinden. Ganz einfach, Bitcoin ist die wichtigste Finanzinnovation und -technologie, die ich in meiner Karriere gesehen habe, eine Karriere, von der ich glaube, dass sie mich dazu qualifiziert, eine fundierte Meinung zu haben.

Was ich in die Diskussion einbringe, ist eine große Erfahrung im Risikomanagement und im Überleben auf den Kreditmärkten. Ich habe überlebt, weil ich mich angepasst habe. Wenn ich bemerkte, dass ich einen Fehler gemacht hatte, stieg ich aus einem Trade aus oder kehrte sogar eine Position um. Ich glaube, meine Trading-Erfahrung ist etwas einzigartig in Kanada. Ich denke, die verschiedenen Zyklen, die ich durchlebt habe, geben mir die Weisheit, zu sagen, warum Bitcoin eine so wichtige Überlegung für jedes Portfolio mit festverzinslichen Wertpapieren und Krediten ist. Das Fazit lautet: Ich lerne nie aus, und ich hoffe dasselbe für Sie alle … Die Welt ist dynamisch.

Im Gegensatz zu Greg habe ich nie „in einem Risikostuhl gesessen“ oder Kreditmärkte gehandelt. Aber ich verstehe das Risiko. Ich bin orthopädischer Unfallchirurg. Wenn Sie von einem Dach fallen oder bei einem Autounfall zerquetscht werden und sich Oberschenkel, Becken, Unterarm usw. zertrümmern, bin ich der Typ, den Sie treffen. Macht mich das zum Experten für Kredit, Bitcoin oder Trading? Nein. Was ich in die Diskussion einbringe, ist die Fähigkeit, komplexe Situationen zu nehmen, sie auf ihre grundlegenden Konzepte herunterzubrechen, das First-Principle-Denken anzuwenden und mit Überzeugung zu handeln. Ich gedeihe in chaotischen Umgebungen, in denen die Anpassung in Echtzeit Leben oder Tod bedeuten kann. Fazit: Ich lerne nie aus. Die Welt ist dynamisch. Klingt bekannt?

Karrierehöhepunkte

LATEINAMERIKANISCHEN SCHULDENKRISE

Ich arbeitete 1988 bei der Royal Bank of Canada (RBC), Kanadas größter Bank, als meine Aufgabe darin bestand, mexikanische Schulden in Höhe von 900 Mio. C$ für den Tausch gegen Brady-Anleihen zu bewerten. Zu diesem Zeitpunkt war RBC insolvent. So waren es alle Geldzentrumsbanken, daher der Brady-Plan. Die Details sind nicht unbedingt wichtig, aber kurz gesagt, der Buchwert des Eigenkapitals von RBC war geringer als die Abschreibung, die auf Mark-to-Market-Basis auf dem Kreditbuch der weniger entwickelten Länder (LDC) erforderlich wäre.

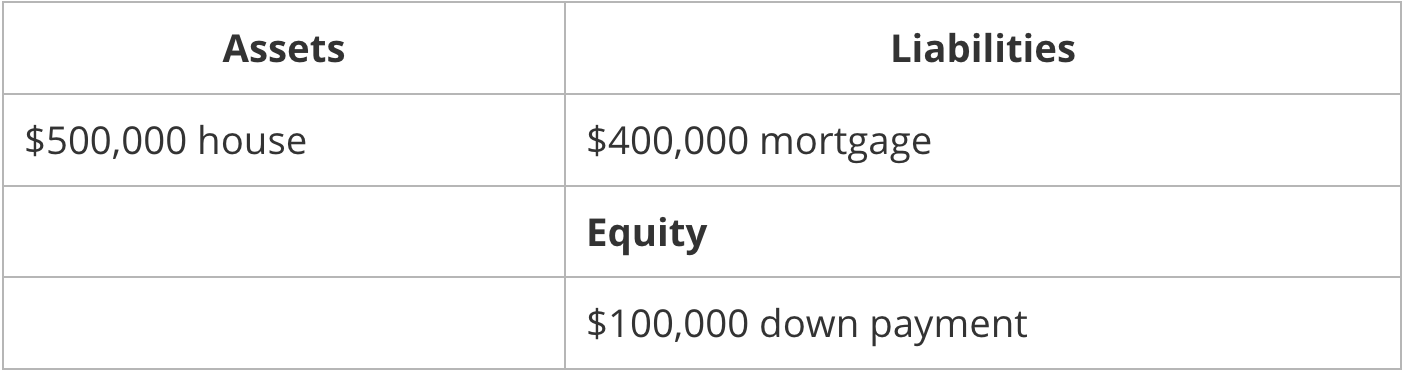

Hier ist eine kurze Erklärung erforderlich: Zunächst ist es unerlässlich, einige grundlegende Konzepte rund um den „Buchwert des Eigenkapitals“ zu verstehen. Gemeint ist damit die Bilanz eines Unternehmens (in diesem Fall Banken). Kurz gesagt, „Gleichgewicht“ ist erreicht, wenn Vermögenswerte gleich Verbindlichkeiten und Eigenkapital sind.

Denken Sie zuerst an ein Haus. Nehmen wir an, Sie haben das Haus für 500,000 $ gekauft. Dazu haben Sie eine Anzahlung von 100,000 USD geleistet und einen Kredit von 400,000 USD bei der Bank aufgenommen. Ihre Bilanz würde wie folgt aussehen:

Sagen wir jetzt, um der Argumentation willen, Ihre persönliche Bilanz ist zu Marktpreisen bewertet. Das bedeutet, dass Ihr Haus jeden Tag aufs Neue auf seinen Marktwert geschätzt wird. Zum Beispiel könnte es am Montag 507,030 $ wert sein, am Dienstag 503,780 $ usw. Sie verstehen, worum es geht. Um „auszugleichen“, spiegelt Ihre Bilanz am Montag und Dienstag diese Wertsteigerung (Ihres Hauses) wider, indem sie Ihrem Eigenkapital zugerechnet wird. Schön für dich.

Was passiert jedoch, wenn es am Mittwoch auf 496,840 $ geschätzt wird? Die Bilanz hat jetzt ein Problem, da Ihr Vermögen 496,840 $ beträgt, während Ihre Verbindlichkeiten plus Eigenkapital 500,000 $ betragen. Wie geht's? Sie könnten die Gleichung ausgleichen, indem Sie 3,160 $ auf ein Bankkonto einzahlen und es als Bargeld halten. Puh, jetzt deine Bilanz, aber dafür musstest du 3,160 $ aufbringen. Dies war bestenfalls eine Unannehmlichkeit. Glücklicherweise wird in der realen Welt die persönliche Bilanz von niemandem zum Marktpreis bewertet.

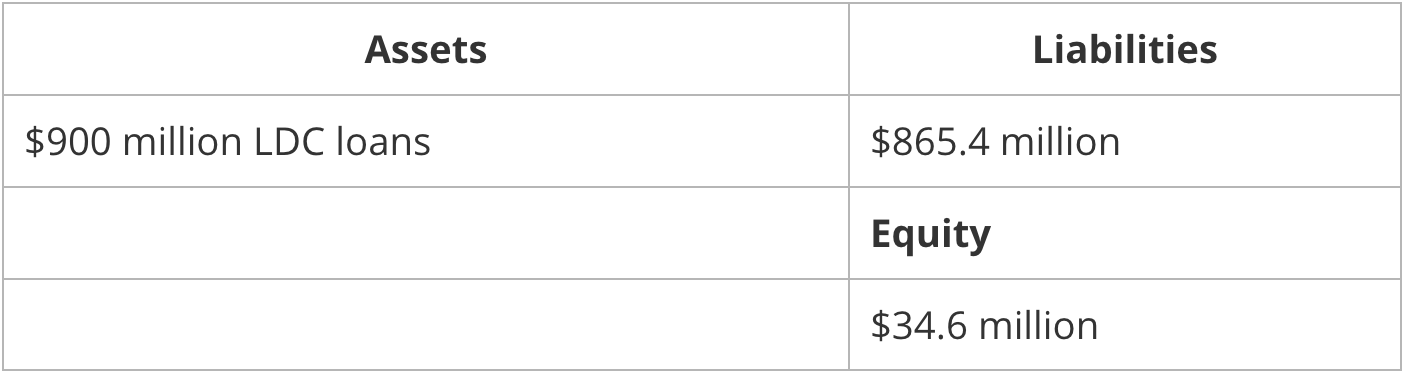

Lassen Sie uns nun die gleiche Übung mit einer Bank durchführen, insbesondere der Royal Bank of Canada im Jahr 1988, die, wie Greg erwähnt, im Verhältnis zu ihrem Buchwert des Eigenkapitals 25-mal gehebelt wurde. Vereinfacht gesagt hätte seine Bilanz in etwa so ausgesehen:

Und zum Leidwesen der Banken werden ihre Bilanzen nach Marktpreisen bewertet – nicht auf buchhalterischer Basis, sondern implizit von „guten“ Aktienanalysten. Was passiert also, wenn innerhalb des Pools von LDC-Krediten eine Reihe von Zahlungsausfällen auftritt, so dass die Bank niemals 1 % der ihr geschuldeten 900 Millionen US-Dollar sehen wird? Vielleicht ist dies eine rettungsfähige Situation … fügen Sie dem Vermögen einfach 9 Millionen Dollar als Bargeld hinzu. Aber was wäre, wenn 10 % des 900-Millionen-Dollar-Darlehensbuchs ausfallen würden? Was wäre, wenn die Bank fast das gesamte Darlehensbuch von 900 Millionen Dollar „umstrukturieren“ müsste, um etwas davon zurückzubekommen, und sie mit den LDC-Kunden neu verhandeln würde, um nur 600 Millionen Dollar der ursprünglichen 900 Millionen Dollar zurückzugewinnen? Das ist eine Menge Geld, das man aufbringen muss, um das „Gleichgewicht“ aufrechtzuerhalten.

Unabhängig davon war dies eine beängstigende Entdeckung. Die meisten, wenn nicht alle Finanzanalysten in den Aktienabteilungen hatten diese einfache Berechnung nicht durchgeführt, weil sie Kredite nicht verstanden. Sie hatten einfach das Gefühl, wie die meisten Kanadier, dass die großen sechs kanadischen Banken zu groß sind, um zu scheitern. Es gibt einen impliziten Backstop der kanadischen Regierung. Das stimmt, aber wie würde die Regierung das verhindern? Drucken Sie Fiat-Dollar aus dem Nichts. Damals war die Lösung Gold (da Bitcoin noch nicht existierte).

GROSSE FINANZKRISE (GFC)

Hinweis: Dieser Abschnitt macht jetzt vielleicht nicht viel Sinn … wir werden ihn in zukünftigen Abschnitten aufschlüsseln. Keine Angst.

Meine Erfahrung mit insolventen Money-Center-Banken im Jahr 1988 würde in den Jahren 2008 bis 2009 wiedererlebt werden LIBOR Zinssätze und andere Maßnahmen zum Kontrahentenrisiko schossen durch die Decke, bevor die Aktienmärkte die Ratte witterten. Auch Ende 2007 erholten sich die Aktienmärkte nach Zinssenkungen der US-Notenbank auf neue Höchststände, während die Märkte für kurzfristige Commercial Paper geschlossen waren. Die Banken wussten, dass eine Kreditansteckung drohte, und stellten die gegenseitige Finanzierung ein – ein klassisches Warnsignal.

Ich habe 2008 bis 2009 bei GMP Investment Management (GMPIM), einem Hedgefonds, in den Tiefen des GFC gearbeitet. Mein Partner war Michael Wekerle, einer der schillerndsten und erfahrensten Aktienhändler Kanadas. Er kennt Risiken und verstand schnell, dass es keinen Sinn machte, bei den meisten Aktien Long-Positionen einzugehen, bis sich die Kreditmärkte benahmen. Wir wurden zu einem kreditorientierten Fonds und kauften notleidende kanadische Schuldtitel in Höhe von Hunderten Millionen Dollar von Unternehmen wie Nova Chemicals, Teck, Nortel und TD Bank auf den US-Märkten auf und sicherten uns ab, indem wir die hauptsächlich in Kanada gehandelten Aktien leerverkauften.

„Abgesichert durch Leerverkauf der Aktie …“ Huh? Der Begriff „Hedging“ ist vielen Kleinanlegern fremd und verdient eine kurze Erläuterung. Ähnlich wie beim „Hedging Ihrer Wetten“ geht es darum, sich effektiv gegen ein mögliches katastrophales Ergebnis an den Märkten abzusichern. Im obigen Beispiel bedeutet „Kauf notleidender Schuldtitel“, dass Sie die Anleihen eines Unternehmens kaufen, das möglicherweise nicht in der Lage ist, seinen Schuldverpflichtungen nachzukommen, da Sie das Recht auf die Kapitalauszahlung dieser Schuld (bei Fälligkeit) zu einem Bruchteil von erwerben können die Kosten. Dies ist eine großartige Investition, vorausgesetzt, das Unternehmen gerät nicht in Zahlungsverzug. Aber was, wenn doch? Ihre „Absicherung“ besteht darin, das Eigenkapital leer zu verkaufen. Mit diesem Leerverkauf können Sie profitieren, wenn das Unternehmen in Konkurs gehen sollte. Dies ist nur ein Beispiel für eine Absicherungsposition. Andere Beispiele gibt es zuhauf.

Nichtsdestotrotz war diese grenzüberschreitende Arbitrage enorm, und kanadische Aktienkonten hatten sehr wenig Ahnung, warum ihre Aktien unerbittlich abverkauft wurden. Ich erinnere mich an einen Trade, der zu 100 % risikofrei war und somit eine unendliche Kapitalrendite bot. Es betraf die kurzfristigen Schulden von Nova Chemicals und Put-Optionen. Auch hier sind die Details nicht wichtig. Unser CIO, Jason Marks (ein MBA-Absolvent der Harvard University), glaubte an effiziente Märkte und konnte nicht glauben, dass ich einen risikofreien Trade mit riesigem absoluten Renditepotenzial gefunden hatte. Aber zu seiner Ehre, als ich ihm meine Handelsunterlage zeigte und dann fragte: „Wie viel kann ich tun?“ (aus Gründen der Risikobegrenzung) war seine Antwort wunderschön: „Do infinity.“ Tatsächlich ist die Anpassung an eine dynamische Welt von enormem Wert.

Bei GMPIM haben wir auch den entscheidenden Beruf meiner Karriere begonnen. Es handelte sich um umstrukturierte Asset-Backed Commercial Paper (ABCP) Notes. Kurz gesagt, wir haben Banknoten im Wert von über 10 Mrd. CAD gehandelt, von einem niedrigen Preis von 20 Cent pro Dollar bis hin zu einem vollen Wiedererlangungswert von 100 Cent pro Dollar. Asymmetrische Trades definieren Karrieren, und ABCP war der beste asymmetrische Trade gegen Risiko, den ich bis zu diesem Zeitpunkt in meiner Karriere gesehen hatte.

COVID-19-KRISE

Und dann war da noch 2020 … Dieses Mal tat die Fed etwas völlig Neues an der Front der quantitativen Lockerung (QE): Sie begann mit dem Kauf von Unternehmensanleihen. Glauben Sie, dass die Fed Unternehmensanleihen gekauft hat, nur um die Startbahn für die Kreditvergabe zu schmieren? Absolut nicht. Es war kaufend, weil sich enorm ausweitende Renditespreads (wodurch der Wert von Kreditanlagen sank, siehe Erklärung zur Bilanz oben) die Banken im Jahr 2020 erneut zahlungsunfähig gemacht hätten. Riskantes Geschäft, dieses Banking … gut, dass es einen staatlichen Backstop gibt. Drucken, drucken, drucken… Lösung: Bitcoin.

Quantitative Lockerung (QE)? Die meisten Menschen verstehen nicht, was die Federal Reserve („Fed“) tatsächlich hinter den Kulissen tut, geschweige denn, was QE ist. Hier gibt es eine enorme Menge an Nuancen, und es gibt nur sehr wenige Menschen, die diese Institution tatsächlich vollständig verstehen (ich für meinen Teil behaupte nicht, ein Experte zu sein). Unabhängig davon wurde die Federal Reserve ursprünglich gegründet, um Bedenken hinsichtlich der Inelastizität der nationalen Bankwährung auszuräumen. Durch Hin und Her hat sich seine Rolle im Laufe der Jahre dramatisch verändert, und es gibt nun vor, in Übereinstimmung mit seinen Mandaten zu handeln, einschließlich:

- Streben Sie eine stabile Inflationsrate von 2 % an; und,

- Aufrechterhaltung der Vollbeschäftigung in der US-Wirtschaft

Wenn diese nebulös klingen, dann deshalb, weil sie es sind. Dennoch könnte argumentiert werden, dass sich die Fed nun effektiv in eine Einheit verwandelt hat, die die schuldenbasierte Weltwirtschaft stützt und einen deflationären Zusammenbruch verhindert. Wie macht es das? Durch viele komplexe Prozesse mit hochkarätigen Namen, aber effektiv, tritt die Fed in den offenen Markt ein und kauft Vermögenswerte, um einen Zusammenbruch ihres Wertes zu verhindern. Das nennt man QE. Und wie Sie jetzt aus der obigen Bilanzdiskussion wissen, richtet ein Zusammenbruch des Mark-to-Market-Wertes von Vermögenswerten verheerende Schäden an den „Sanitäranlagen“ des Finanzsystems an. Wie leistet sich die Fed den Kauf dieser Vermögenswerte? Es druckt das Geld, das benötigt wird, um sie zu kaufen.

Die globale Finanzkrise übertrug überschüssige Hebelwirkung im Finanzsystem auf die Bilanzen der Regierungen. Vielleicht hatten wir keine andere Wahl, aber es steht außer Frage, dass wir im folgenden Jahrzehnt die Chance hatten, die Schulden zu begleichen, die wir vorgezogen hatten. Das haben wir nicht getan. Deficit Spending hat zugenommen, QE wurde eingesetzt, wann immer es einen Hauch von finanzieller Unsicherheit gab, und jetzt ist es meiner Meinung nach zu spät. Es ist reine Mathematik.

Leider sind die meisten Menschen (und Investoren) von Mathematik eingeschüchtert. Sie verlassen sich lieber auf subjektive Meinungen und beruhigende Zusicherungen von Politikern und zentralen Behörden, dass es in Ordnung ist, „Geld“ aus dem Nichts zu drucken. Ich glaube, dass die Kreditmärkte ganz anders auf dieses wahllose Drucken reagieren werden, und dies könnte in Kürze geschehen. Wir müssen vorbereitet sein, und wir müssen verstehen, warum. „Langsam, dann plötzlich“ ist eine Realität auf den Kreditmärkten … Risiken passieren schnell.

ZURÜCK ZUR (BOND-)SCHULE

Wie ich oben erwähnt habe, definieren asymmetrische Trades Karrieren. Bitcoin ist der beste asymmetrische Handel, den ich je gesehen habe. Bevor ich jedoch eine so große Behauptung aufstelle, sollte ich besser erklären, warum.

Ich habe das zum ersten Mal vor einem Jahr versucht, und Sie haben mir Fragen und Feedback gegeben, damit Jason und ich den Pitch verfeinern können. Gemeinsam haben wir ein Dokument erstellt, das ich gerne jedem festverzinslichen Investor, ob groß oder klein, vorlegen würde, um zu erklären, warum Bitcoin als eine Art Portfolioversicherung angenommen werden muss.

Im Wesentlichen argumentiere ich, dass der Besitz von Bitcoin das Portfoliorisiko nicht erhöht, sondern es verringert. Sie gehen tatsächlich ein größeres Risiko ein, wenn Sie kein Bitcoin besitzen, als wenn Sie eine Zuteilung haben. Es ist zwingend erforderlich, dass alle Anleger dies verstehen, und wir hoffen, die Argumente dafür darlegen zu können, indem wir die Kreditmärkte als die offensichtlichste Klasse verwenden, die das „Geld des Internets“ annehmen muss.

Aber zunächst müssen wir hinsichtlich unseres Verständnisses von festverzinslichen Wertpapieren und den verschiedenen Instrumenten, die es auf dem Markt gibt, die es Anlegern ermöglichen, Risiken einzugehen, Risiken zu managen (Hedging), Renditen zu erzielen und/oder Verluste zu erleiden, auf einer ähnlichen Grundlage stehen.

Kredit wird von den meisten Kleinanlegern wirklich missverstanden. Tatsächlich wird Kredit meiner Meinung nach auch von vielen professionellen Anlegern und Vermögensverwaltern missverstanden. Als einer von Kanadas ersten Sell-Side-Händlern für Hochzinsanleihen (HY) (der andere ist der geschätzte David Gluskin von Goldman Sachs Canada) habe ich an den Handelstischen an der Bay Street und der Wall Street viele kopfkratzende Momente erlebt.

Diese Zusammenfassung ist ziemlich allgemein und geht nicht auf die Feinheiten verschiedener festverzinslicher Strukturen oder Anlagen ein. Der Zweck besteht darin, alle auf ein ähnliches Niveau zu bringen, damit wir einen Rahmen vorschlagen können, der zukünftigen Generationen hilft, die Fehler der Vergangenheit zu vermeiden. Tatsächlich sind diejenigen, die nicht aus der Geschichte lernen, dazu verdammt, sie zu wiederholen.

Unser Plan ist es, zunächst in sehr allgemeinen und einfachen Begriffen die Kreditmärkte zu erklären, mit besonderem Augenmerk auf Anleihen und Anleihenmathematik. Von dort aus werden wir uns mit Anleiherisiken und den typischen Mechanismen einer Kreditkrise befassen und beschreiben, was mit „Ansteckung“ gemeint ist (in Teil zwei dieser Serie). Abschließend stellen wir ein Bewertungsmodell für Bitcoin vor, wenn wir es als Ausfallversicherung für einen Korb von Staatsanleihen/Fiats betrachten (in Teil drei der Serie).

(Hinweis: Dies ist ein tiefgründiges Thema. Zur weiteren Lektüre ist die Bibel für festverzinsliche Anlagen „The Handbook Of Fixed Income Securities“ von Frank Fabozzi. Dieses „Handbuch“ umfasst mehr als 1,400 Seiten mit grüner Augenmaske. Es war Pflichtlektüre für meinen CFA, und es war normalerweise in mehreren Editionen und Stadien des Verfalls auf jedem Handelstisch, an dem ich gearbeitet habe, sichtbar).

KREDITMÄRKTE

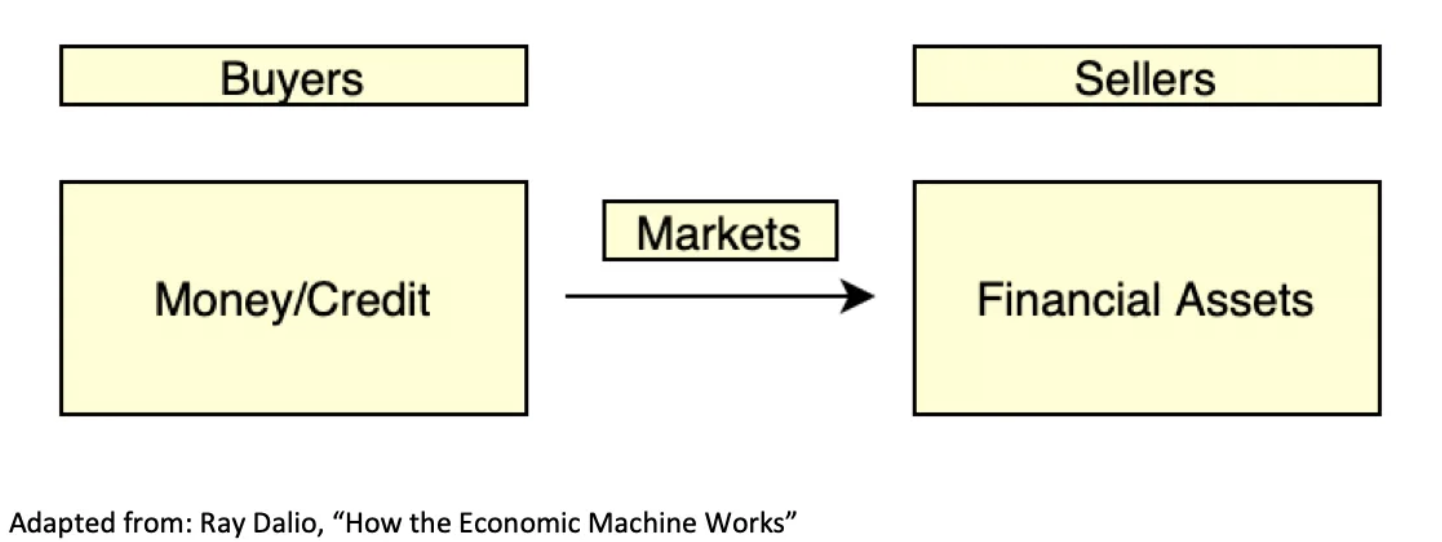

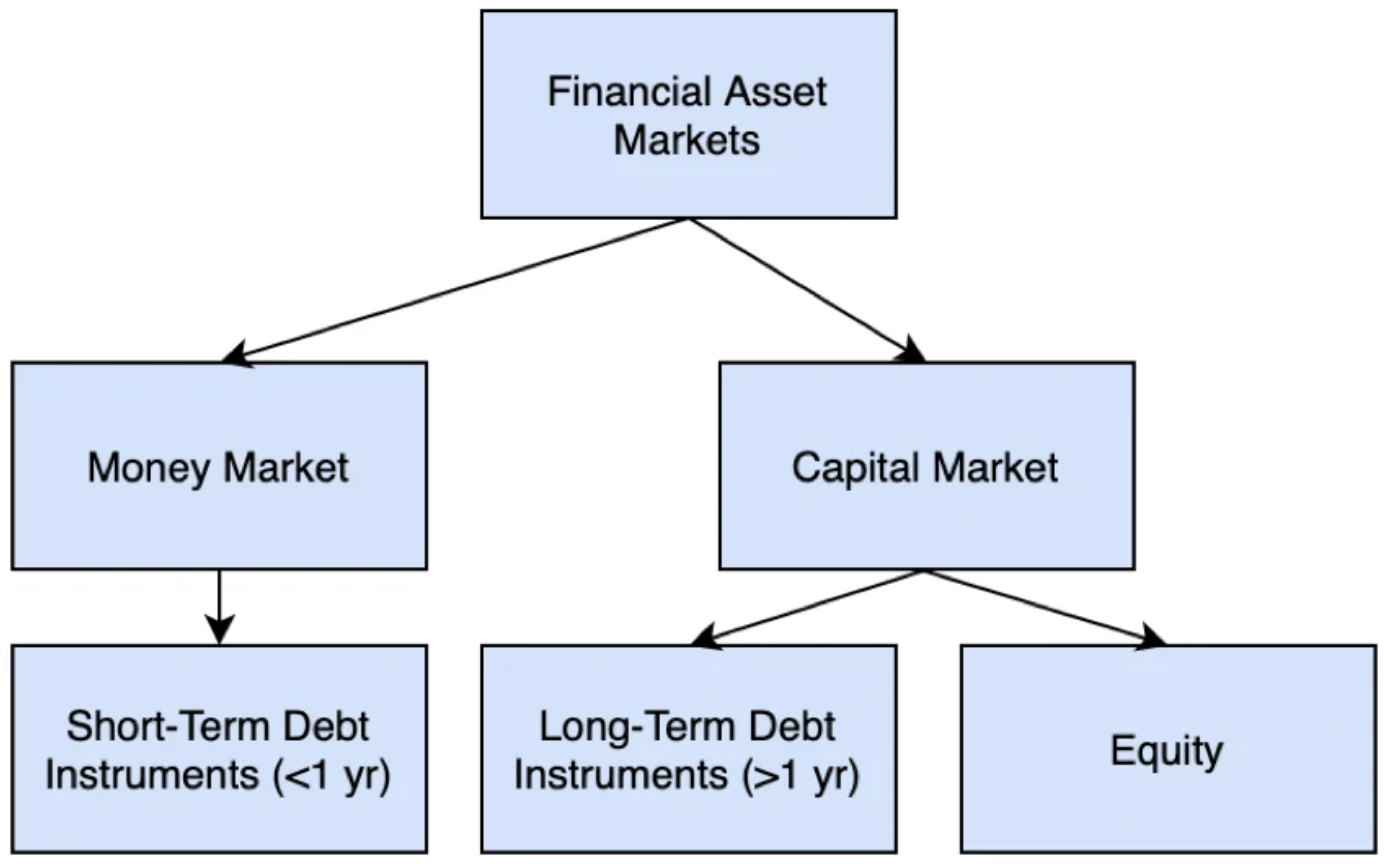

Um Kredite (und Kreditmärkte) zu verstehen, muss man zunächst etwas auf den breiteren Markt für Finanzanlagen „herauszoomen“, der sich von oben betrachtet wie folgt darstellen lässt:

Veranschaulichung des breiteren Finanzmarktes.

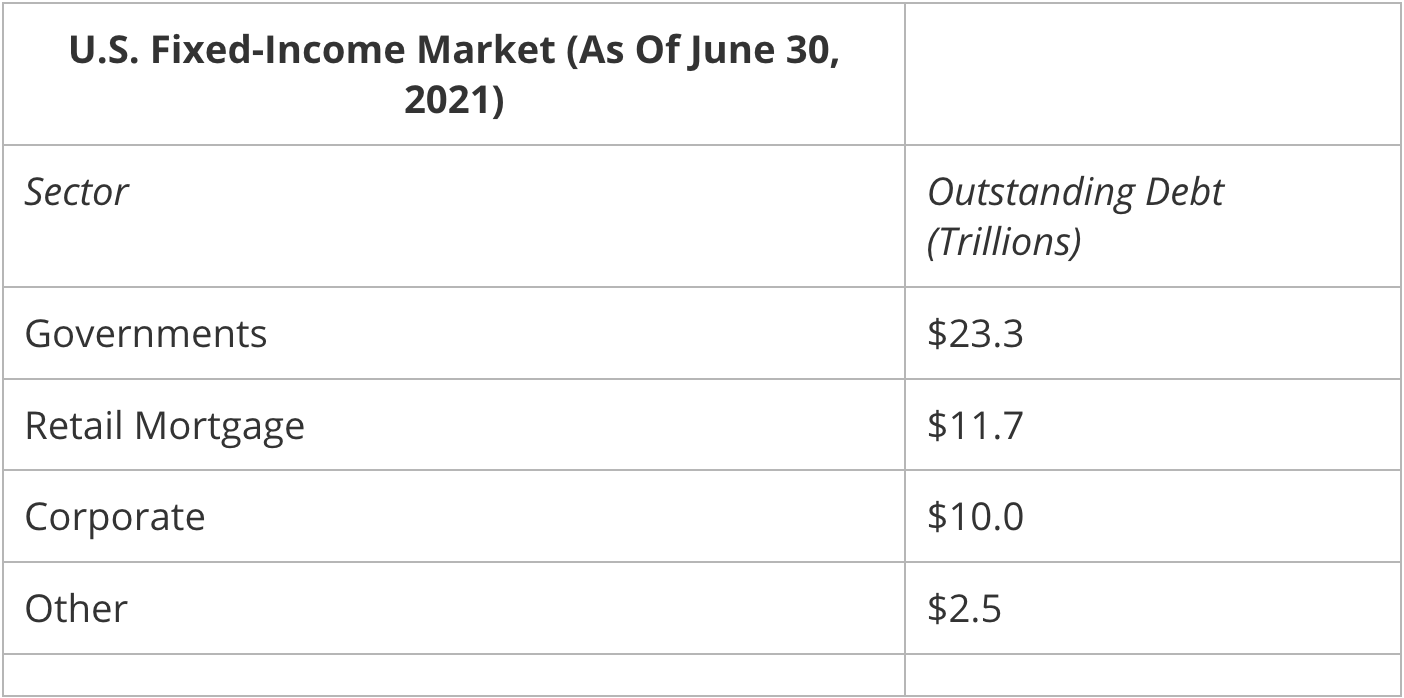

Die drei Hauptteilnehmer an diesem Markt sind Regierungen, Unternehmen und Privatanleger. Ein Blick auf die Aufteilung des US-Marktes für festverzinsliche Wertpapiere zeigt dies:

Datenquelle: Securities Industry and Financial Markets Association (SIFMA)

Warum also werden Finanzanlagen überhaupt gekauft und verkauft? Käufer von Finanzanlagen (Investoren) wollen die Gegenwart in die Zukunft ausdehnen und verzichten auf die sofortige Verfügbarkeit von Geld/Kredit in der Hoffnung, im Laufe der Zeit Rendite/Rendite zu erwirtschaften. Umgekehrt möchten Verkäufer von Finanzanlagen (Unternehmen, Regierungen usw.) die Zukunft in die Gegenwart ziehen und auf liquides Kapital (Geld) zugreifen, um den heutigen Cashflow-Bedarf zu decken und zukünftige Cashflow-Ströme zu entwickeln.

Das folgende Diagramm hebt den „Kapitalstapel“ (Finanzanlagen) hervor, der Käufern und Verkäufern zur Verfügung steht:

Kapitalstapel für Käufer und Verkäufer verfügbar

Innerhalb dieser Märkte gibt es viele Instrumente, die alle ähnliche Ziele sowohl für den Emittenten als auch für den Käufer erreichen. Diese Instrumente umfassen, sind aber nicht beschränkt auf:

- Geldmarktinstrumente, bei denen es sich um kurzfristige Schuldverträge handelt, darunter Bundesfonds, US-Schatzwechsel, Einlagenzertifikate, Pensionsgeschäfte („Repo“) und Reverse-Repo-Vereinbarungen sowie Commercial Paper/Asset-Backed Commercial Paper.

- Kapitalmarkt-Schuldinstrumente, die langfristige (mehr als ein Jahr) Schuldverträge sind und umfassen: US-Staatsanleihen, Staats-/Kommunalanleihen, „Investment-Grade“-Unternehmensanleihen, „Hochzins“-Unternehmensanleihen („Junk“-Anleihen). und forderungsbesicherte Wertpapiere (z. B. hypothekenbesicherte Wertpapiere).

- Eigenkapitalinstrumente, die Stamm- und Vorzugsaktien umfassen.

Um diese Märkte ins rechte Licht zu rücken: Die Größe des globalen Kredit-/Schuldenmarkts beträgt laut Greg Foss und Jeff Booth, verglichen mit dem globalen Aktienmarkt, der nichts weiter ist 100 Billionen Dollar.

Innerhalb dieses Schuldenpools von 400 Billionen US-Dollar haben die öffentlich gehandelten Instrumente (Anleihen) unterschiedliche Laufzeiten, die von 30 Tagen (Schatzwechsel) bis zu 100 Jahren reichen. Der Name „Notes“ wird für Instrumente mit einer Laufzeit von zwei bis fünf Jahren verwendet, während sich „Bonds“ auf 10-jährige Laufzeiten und „Long Bonds“ auf Anleihen mit Laufzeiten von mehr als 20 Jahren beziehen. Allerdings sind Laufzeiten von mehr als 30 Jahren nicht üblich Österreich hat eine 100-jährige Anleihe begeben. Kluger Staatsschatzmeister. Warum? Denn wie in den folgenden Abschnitten gezeigt wird, bindet eine langfristige Finanzierung zu extrem niedrigen Zinsen die Finanzierungskosten und verlagert die Risikolast auf den Käufer.

ZINSSÄTZE UND ZINSKURVEN

Die Zukunft in die Gegenwart zu ziehen und Liquidität zu generieren, ist nicht kostenlos. Der Käufer des finanziellen Vermögenswerts erwartet eine Rendite auf sein Kapital. Aber was soll diese Rendite sein? 1%? 5%? 10%? Nun, es hängt von zwei Hauptvariablen ab: Dauer und Risiko.

Lassen Sie uns zur Vereinfachung das Risiko aus der Gleichung herausnehmen und uns ausschließlich auf die Duration konzentrieren. Dabei kann man eine Zinskurve von US-Treasuries als Funktion der Zeit konstruieren. Unten sehen Sie beispielsweise ein Diagramm aus dem Januar 2021:

US-Treasuries, Januar 2021

Wie Sie sehen können, ist die Zinskurve hier im Allgemeinen „aufwärts geneigt“, was bedeutet, dass Instrumente mit längerer Duration eine höhere Rendite erzielen. Dies wird als „Termstruktur der Zinssätze“ bezeichnet.

Wir haben festgestellt, dass das oben Genannte das Risiko „aus der Gleichung herausnimmt“. Wenn wir die US-Treasury-Zinskurve als risikolosen Zinssatz akzeptieren, können wir daraus den angemessenen Zinssatz für alle anderen Schuldtitel berechnen. Dies geschieht durch Anwendung einer „Risikoprämie“ über dem risikolosen Zinssatz. Hinweis: Dies wird auch als „Credit Spread“ bezeichnet.

Zu den Faktoren, die die Risikoprämie/den Kreditspread beeinflussen, gehören:

Faktoren, die die Risikoprämie und den Kreditspread beeinflussen

„RISIKOFREIE“ ZINSEN UND STAATLICHE KREDITNEHMER

Bevor wir uns eingehend mit festverzinslichen Instrumenten/Anleihen befassen, wollen wir uns zunächst dieses Konzept des „risikofreien Zinssatzes“ in Bezug auf staatliche/staatliche Kreditnehmer noch einmal ansehen…

Staatsanleihen sind das am weitesten verbreitete festverzinsliche Instrument: Jedes Versicherungsunternehmen, jede Pensionskasse und die meisten großen und kleinen Institutionen besitzen sie. Genauer gesagt wurden US-Staatsanleihen in der Regel als „risikofreie“ Benchmarks bezeichnet, und somit legt die Zinskurve in den USA den „risikofreien Zinssatz“ für alle gegebenen Laufzeiten fest.

Die Form der Zinskurve ist Gegenstand umfangreicher Wirtschaftsanalysen, und in einer Zeit, in der die Zinssätze nicht durch Eingriffe der Zentralbank manipuliert wurden, war die Zinskurve nützlich, um Rezessionen, Inflation und Wachstumszyklen vorherzusagen. Heute, in einer Ära von quantitativer Lockerung und Zinskurvenkontrolle, glaube ich, dass die Vorhersagekraft der Zinskurve stark abgenommen hat. Es ist immer noch ein äußerst wichtiges Diagramm der staatlichen Zinssätze und der absoluten Kreditkosten, aber es gibt einen Elefanten im Raum … und das ist die Behauptung, dass diese Zinssätze tatsächlich „risikofrei“ sind.

Um kurz auf die Zinskurvenkontrolle (YCC) einzugehen … Erinnern Sie sich an die Diskussion über die Unterstützung der Vermögenspreise durch die Fed? YCC ist, wenn die Fed die Kurse von Staatsanleihen ausdrücklich unterstützt, indem sie nicht zulässt, dass die Rendite über einen bestimmten Schwellenwert steigt. Folgen Sie den nächsten Abschnitten, aber Hinweis: Wenn die Anleihekurse fallen, steigen die Anleiherenditen.

Angesichts der Realität der exorbitant hohen Verschuldung, die moderne Regierungen angehäuft haben, glaube ich nicht, dass Sie behaupten können, dass kein Risiko für den Gläubiger besteht. Die Risiken mögen gering sein, aber sie sind nicht Null. Unabhängig davon werden wir uns in den folgenden Abschnitten mit den Risiken befassen, die festverzinslichen Instrumenten (insbesondere Anleihen) innewohnen. Aber zuerst einige Grundlagen über Anleihen.

GRUNDLAGEN FÜR FIXE EINKOMMEN/ANLEIHEN

Wie der Name schon sagt, ist ein festverzinsliches Instrument eine vertragliche Verpflichtung, die vereinbart, einen Strom fester Zahlungen vom Kreditnehmer an den Kreditgeber zu zahlen. Es gibt eine Zahlungsverpflichtung, die im Falle eines Anleihevertrags als „Coupon“ oder im Falle eines Darlehensvertrags als „Spread“ bezeichnet wird. Es gibt auch eine Vertragslaufzeit, bei der der Kapitalbetrag des Vertrags bei Fälligkeit vollständig zurückgezahlt wird.

Die Couponzahlung ist im Schuldvertrag festgelegt und wird in der Regel halbjährlich gezahlt.

Insbesondere zahlen nicht alle Anleihen einen Kupon. Es gibt also zwei Arten von Anleihen:

- Null-Coupon/Rabatt: Kapital erst bei Fälligkeit zahlen. Die Rendite für den Investor besteht einfach darin, einem Unternehmen 98 Dollar zu „leihen“, um ein Jahr später 100 Dollar zu zahlen (als Beispiel).

- Gutscheinpflichtig: Zahlen Sie regelmäßig Coupon und Kapital bei Fälligkeit.

Im Moment ist es wichtig zu erkennen, dass die Kreditvergabe ein asymmetrisches (nach unten gerichtetes) Unterfangen ist. Wenn es einem Kreditnehmer gut geht, erhöht der Kreditnehmer den Kupon oder die feste Zahlung auf die Verpflichtung nicht. Dieser Vorteil kommt den Anteilseignern zugute. Wenn sich das Risikoprofil tatsächlich zum Besseren verändert hat, wird der Kreditnehmer wahrscheinlich die Verpflichtung zurückzahlen und zu niedrigeren Kosten refinanzieren, was wiederum dem Eigenkapital zugute kommt. Der Kreditgeber kann Pech haben, da sein wertvollerer Vertrag abbezahlt ist und er nicht in der Lage ist, die attraktiven risikobereinigten Renditen zu erzielen.

Um es noch einmal zu wiederholen, die Cashflows eines Anleihevertrags sind festgelegt. Dies ist aus mehreren Gründen wichtig. Erstens, wenn sich das Risikoprofil des Kreditnehmers ändert, ändert sich der Zahlungsstrom nicht, um das geänderte Risikoprofil widerzuspiegeln. Mit anderen Worten, wenn der Kreditnehmer riskanter wird (aufgrund schlechter finanzieller Leistung), sind die Zahlungen für das Risiko zu niedrig und der Wert/Preis des Vertrags sinkt. Hat sich hingegen das Risikoprofil verbessert, bleibt der Zahlungsstrom unverändert und der Kontraktwert steigt.

Beachten Sie schließlich, dass wir unsere vereinbarte Rechnungseinheit noch in unserem „Vertrag“ ausdrücken müssen. Ich stelle mir vor, dass alle einfach davon ausgegangen sind, dass der Vertrag in Dollar oder einer anderen Fiat-Stückelung bepreist wurde. Es gibt keine Vorschrift, dass der Vertrag in Fiat bepreist werden muss; Fast alle festverzinslichen Verträge sind es jedoch. Dabei treten Probleme auf, die in späteren Abschnitten besprochen werden. Bedenken Sie vorerst, dass die Kontrakte auch in Goldeinheiten (Unzen), Bitcoin-Einheiten (Satoshis) oder in jeder anderen teilbaren, überprüfbaren und übertragbaren Einheit bepreist werden könnten.

Die Quintessenz ist dies: Die einzige Variable, die sich ändert, um das Risiko und die Marktbedingungen widerzuspiegeln, ist der Preis des Anleihekontrakts auf dem Sekundärmarkt.

KREDIT VS. AKTIENMÄRKTE

Meiner Meinung nach sind die Kreditmärkte rücksichtsloser als die Aktienmärkte. Wenn Sie Recht haben, erhalten Sie einen Coupon und erhalten Ihr Kapital zurück. Wenn Sie sich irren, ist der Zinskupon gefährdet (aufgrund der Möglichkeit eines Zahlungsausfalls), der Preis des Kreditinstruments beginnt, in Richtung eines Wiedereinziehungswerts zu fallen, und die Ansteckung kommt ins Spiel. Kurz gesagt, ich lernte schnell, mit Wahrscheinlichkeiten zu spielen und die Erwartungswertanalyse anzuwenden. Mit anderen Worten: Man kann sich nie zu 100 % sicher sein.

Angesichts dessen sind Credit Guys/Anleiheinvestoren („Bondies“) Pessimisten. Infolgedessen neigen wir dazu zu fragen: „Wie viel kann ich verlieren“? Aktienhändler und Investoren hingegen sind eher Optimisten. Sie glauben, dass Bäume bis zum Mond wachsen und sind im Allgemeinen risikofreudiger als Bondies, wenn alles andere gleich ist. Dies ist nicht verwunderlich, da ihr Anspruchsrang hinter dem Kreditrang steht.

Für den Fall, dass ein Emittent von Unternehmensanleihen nicht in der Lage ist, die Zahlung eines Schuldvertrags zu leisten (Ausfall/Konkurs), gibt es „Vorrang der Forderungen“. Daher haben Inhaber von gesicherten Schuldtiteln das erste Anspruchsrecht auf einen Restliquidationswert, die Inhaber von ungesicherten Schuldtiteln erhalten als nächstes die vollständige oder teilweise Rückzahlung der Schulden und die Inhaber von Anteilseignern sind die letzten (normalerweise erhalten sie keinen Restwert). Es ist zu beachten, dass die typischen Einziehungsquoten für ausstehende Schulden während eines Zahlungsausfalls in der Größenordnung von 35 % bis 40 % der Gesamtverbindlichkeiten liegen.

Wenn das Stammkapital eine Dividende zahlt, handelt es sich außerdem nicht um ein festverzinsliches Instrument, da kein Vertrag besteht. Der Income Trust-Markt in Kanada wurde auf dieser falschen Prämisse aufgebaut. Aktienanalysten würden die „Dividendenrendite“ des Aktieninstruments berechnen und sie mit der Rendite bis zur Fälligkeit (YTM) einer Unternehmensanleihe vergleichen und den relativen Wert des Instruments verkünden. Zu viele Investoren in diese Income Trusts ließen sich von dieser Erzählung täuschen, ganz zu schweigen von den Unternehmen, die wertvolles Kapital für Dividendenausschüttungen anstelle von Wachstumsinvestitionen („Cap Ex“) verwendeten. Aus Liebe zu unseren Kindern können wir diese Art von törichter Geldmanagement-Ideologie nicht schwelen lassen.

Wenn Sie Geld professionell verwalten, dienen Aktien der Wertsteigerung, während Anleihen der Kapitalerhaltung dienen. Von Equity-Jungs wird erwartet, dass sie bei vielen Positionen Geld verlieren, vorausgesetzt, ihre Gewinner überflügeln die Verlierer bei weitem. Anleihen haben einen schwierigeren Balanceakt: Da alle Anleihen nach oben begrenzt sind, ihr Wert aber unendlich oft halbiert werden kann, benötigen Sie viel mehr performende Positionen, um diejenigen auszugleichen, die unterdurchschnittlich abschneiden oder ausfallen. Als solche neigen Bondies dazu, Risikoexperten zu sein. Kluge Aktienanleger orientieren sich an den Kreditmärkten. Leider tun es nur wenige.

BOND-MATHEMATIK 101

Jede Anleihe, die auf den Sekundärmärkten gehandelt wird, begann ihr Leben als Neuausgabe. Es hat eine feste Vertragslaufzeit, halbjährliche Kuponzahlung und Kapitalwert. Im Allgemeinen werden Neuemissionen mit einem Kupon in Höhe ihrer YTM auf den Markt gebracht. Beispielsweise wird eine 4 % YTM-Neuemissionsanleihe zu einem Nennpreis (100 Cent pro Dollar) mit einer vertraglichen Verpflichtung zur Zahlung von zwei halbjährlichen Kupons von jeweils 2 % gekauft.

Nach der Emission entwickelt sich ein ziemlich liquider Sekundärmarkt für die Anleihe. Zukünftige Anleihegeschäfte werden von Angebot und Nachfrage aufgrund von Überlegungen wie einer Änderung des allgemeinen Zinsniveaus, einer Änderung der tatsächlichen oder wahrgenommenen Kreditqualität des Emittenten oder einer Änderung der allgemeinen Marktstimmung (Änderungen der Risikobereitschaft, die sich auf alle Anleihen auswirken) beeinflusst Preise und implizite Bond-Spreads). Ein Anleihenpreis wird in einer „Over-the-Counter“ (OTC)-Transaktion auf dem offenen Markt zwischen einem Käufer und einem Verkäufer bestimmt.

Der Preis einer Anleihe wird durch die YTM beeinflusst, die in der Transaktion impliziert ist. Wenn die „markterforderliche Rendite“ aufgrund von Kreditrisiken oder Inflationserwartungen gestiegen ist, bedeutet die implizite Zinserhöhung, dass der Preis der Anleihe niedriger gehandelt wird. Wenn die Anleihe zum Nennwert ausgegeben wurde, werden neue Geschäfte mit einem Abschlag zum Nennwert getätigt. Das Gegenteil gilt auch.

Für diejenigen unter Ihnen, die der Meinung sind, dass das oben Genannte sinnvoll ist, können Sie diesen Abschnitt gerne überspringen. Lassen Sie uns für den Rest von uns einen Schritt nach dem anderen durch die Bindungsmathematik gehen.

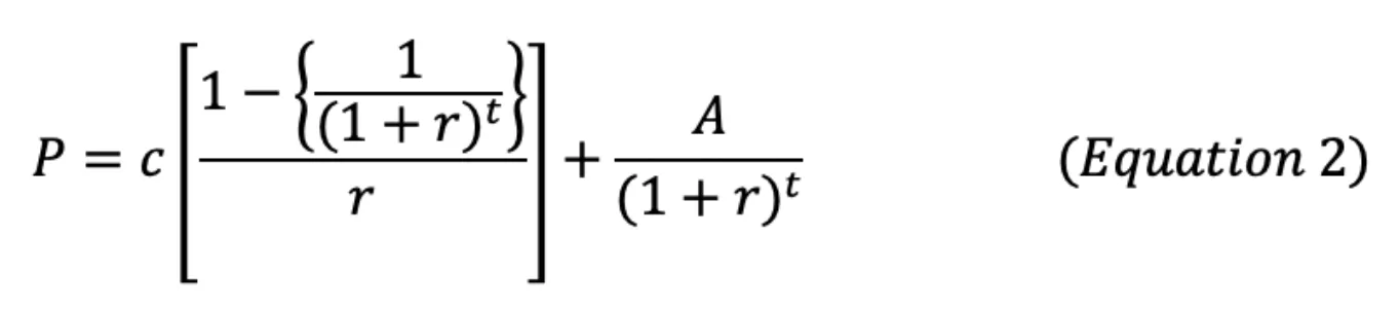

Wir können jede Art von Anleihe bei Emission wie folgt bewerten:

Nullgutschein/Rabatt: Der Barwert des zukünftigen Kapital-Cashflows. Die Schlüsselkomponente dieser Formel, die von Anfängern oft übersehen wird, ist, dass der Begriff „r“ externe Anlagemöglichkeiten mit gleichem Risiko beschreibt. Daher:

Wo:

- P = Anleihepreis heute

- A = bei Fälligkeit gezahltes Kapital

- r = vom Markt geforderte Rendite (aktueller Zinssatz, zu dem Schuldtitel mit gleichem Risiko bewertet werden)

- t = Anzahl der Perioden (muss Periode von „r“ entsprechen) in die Zukunft, in der das Kapital zurückgezahlt werden soll

Gutscheinpflichtig: Die Summe des Barwerts zukünftiger Cashflows aus Kuponzahlungen und Kapital. Auch hier ist die Schlüsselkomponente dieser Formel, die von Anfängern oft übersehen wird, dass der Begriff „r“ externe Anlagemöglichkeiten mit gleichem Risiko beschreibt. Daher:

Wo:

- P = Anleihepreis heute

- c = Couponzahlung (in Dollar)

- A = bei Fälligkeit gezahltes Kapital

- r = vom Markt geforderte Rendite (aktueller Zinssatz, zu dem Schuldtitel mit gleichem Risiko bewertet werden)

- t = Anzahl der Perioden (muss Periode von „r“ entsprechen) in die Zukunft, in der das Kapital zurückgezahlt werden soll

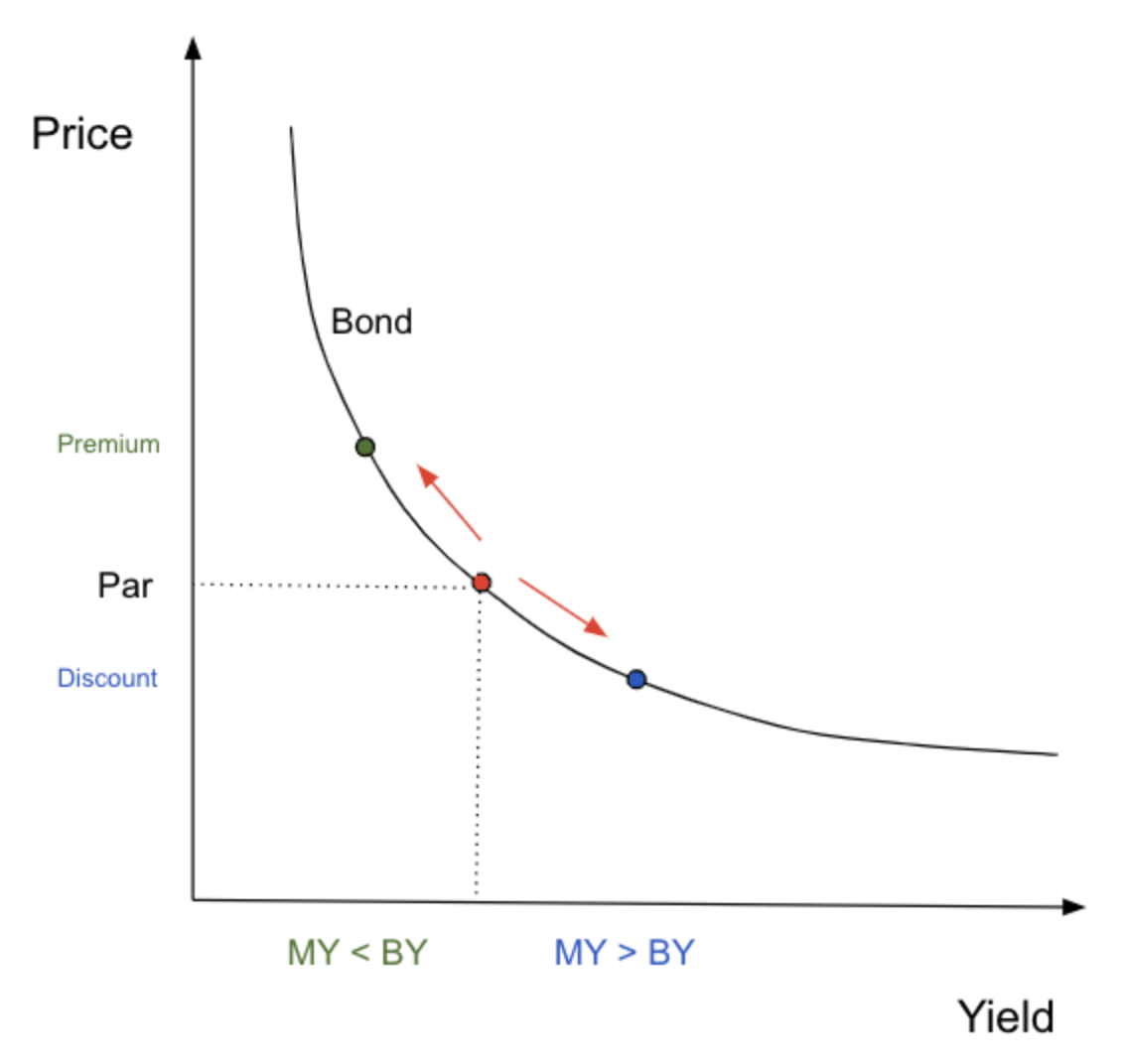

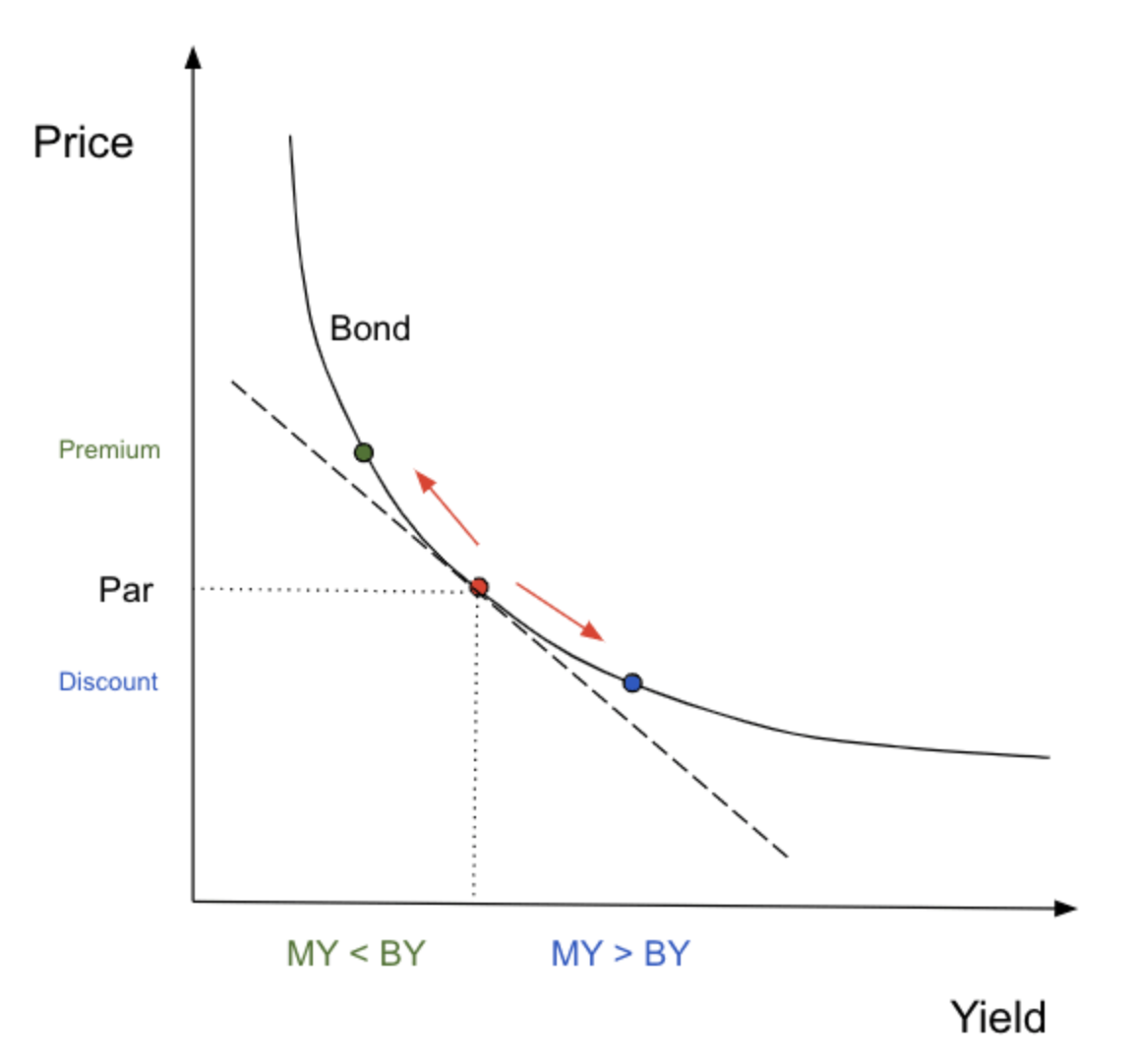

Hinweis: Wenn die vertragliche Kuponrate einer Anleihe a höher ist als die aktuellen Sätze von Anleihen mit gleichem Risiko, steigt der Preis der Anleihe a („Prämienanleihe“). Umgekehrt, wenn die Kuponrate von Anleihe a niedriger ist als bei Anleihen mit gleichem Risiko, sinkt der Preis von Anleihe a.

Anders gesagt, der Preis einer Anleihe ändert sich, damit ihre Rendite der Rendite einer externen Anlagemöglichkeit mit gleichem Risiko entspricht. Dies lässt sich auch wie folgt veranschaulichen:

Hinweis: „MY“ ist die vom Markt geforderte Rendite, „BY“ ist die Rendite der Anleihe, die der Anleger hält.

Bei der Betrachtung der obigen Gleichungen und des Diagramms werden die folgenden Wahrheiten offensichtlich:

- Wenn der Kupon einer Anleihe der Marktrendite entspricht, wird die Anleihe zum Nennwert bewertet.

- Wenn der Kupon einer Anleihe niedriger ist als die Marktrendite, liegt der Preis der Anleihe unter dem Nennwert (Abschlag).

- Wenn der Kupon einer Anleihe höher ist als die Marktrendite, ist der Kurs der Anleihe höher als der Nennwert (Prämie).

Denn Anleihen sind ein Vertrag, der die Zahlung eines festen Kupons verspricht. Die einzige Variable, die sich ändern kann, ist der Preis des Kontrakts, wenn er auf dem Sekundärmarkt gehandelt wird. Obwohl wir jetzt verstehen, wie sich der vorherrschende Zinssatz auf dem Markt auf die Anleihepreise auswirkt, ist es wichtig zu beachten, dass dies nicht der einzige Faktor ist, der diese Preise beeinflussen kann. Wie wir bereits früher untersucht haben, spiegeln Renditen/Zinssätze das Risiko wider, und es gibt tatsächlich mehr als ein Risiko im Zusammenhang mit der Anlage in eine Anleihe. Wir werden diese Risiken im zweiten Teil dieser Serie näher untersuchen.

BOND-MATHEMATIK 201

Bei der Berechnung einer Änderung des Anleihepreises als Funktion der Änderung der „markterforderlichen Rendite“ unter Verwendung der Sensitivitätsanalyse werden ihre erste Ableitung (Duration) und ihre zweite Ableitung (Konvexität) verwendet, um eine Preisänderung zu bestimmen. Für eine gegebene Zinsänderung wird die Kursänderung der Anleihe berechnet als negative Duration multipliziert mit der Zinsänderung plus die Hälfte der Konvexität multipliziert mit der Zinsänderung im Quadrat. Wenn sich die Leser an ihre physikalischen Formeln für Entfernungen erinnern, ist die Preisänderung wie die Entfernungsänderung, die Dauer wie die Geschwindigkeit und die Konvexität wie die Beschleunigung. Es ist ein Taylor-Reihe. Mathe kann cool sein.

Mathe mag in der Tat cool sein, aber es macht verdammt noch mal manchmal keinen Spaß. Ein paar Dinge, die Sie sich merken sollten, bevor wir tief in die Mathematik einsteigen:

- Wenn sich die vom Markt geforderte Rendite ändert, ist die prozentuale Änderung der Anleihepreise nicht für alle Anleihen gleich. Das heißt, die folgenden Faktoren führen zu einer größeren Preissensitivität gegenüber einer bestimmten Änderung der vom Markt geforderten Rendite: Längere Laufzeit und niedrigerer Kuponsatz.

- Der Kursanstieg von Anleihen (bei fallenden Marktrenditen) ist größer als der Kursrückgang von Anleihen (bei steigenden Marktrenditen).

DAUER: DAS ERSTE DERIVAT

Wie groß ist also die prozentuale Preisänderung einer bestimmten Anleihe bei einer bestimmten Änderung der vom Markt geforderten Rendite? Das gibt uns die Duration … genau definiert ist die Duration die ungefähre prozentuale Änderung des Preises einer Anleihe pro 1 % (100 Basispunkte [bps]) Änderung der vom Markt geforderten Rendite. Mathematisch wird dies ausgedrückt als:

Wo:

- V- ist der Preis der Anleihe, wenn die vom Markt geforderte Rendite um x Basispunkte sinkt

- V+ ist der Preis der Anleihe, wenn die vom Markt geforderte Rendite um z bps steigt

- Vo ist der Anleihepreis bei aktueller Marktrendite

- ▵y ist z bps (ausgedrückt als Dezimalzahl)

Ein paar Dinge, die Sie beachten sollten:

- V- und V+ werden aus Gleichung zwei abgeleitet

- Die obige Gleichung liefert eine Zahl, und die Maßeinheit ist in Jahren. Dies bezieht sich nicht direkt auf die Zeit, sondern bedeutet, dass „X-Anleihen eine Preissensitivität gegenüber Zinsänderungen aufweisen, die der einer ___-jährigen Nullkuponanleihe entspricht“.

Aus der obigen Gleichung kann die ungefähre prozentuale Änderung des Anleihekurses (A) für jede gegebene Zinsänderung wie folgt berechnet werden:

Wo:

- ▵y ist die Änderung der vom Markt geforderten Rendite in bps (ausgedrückt als Dezimalzahl)

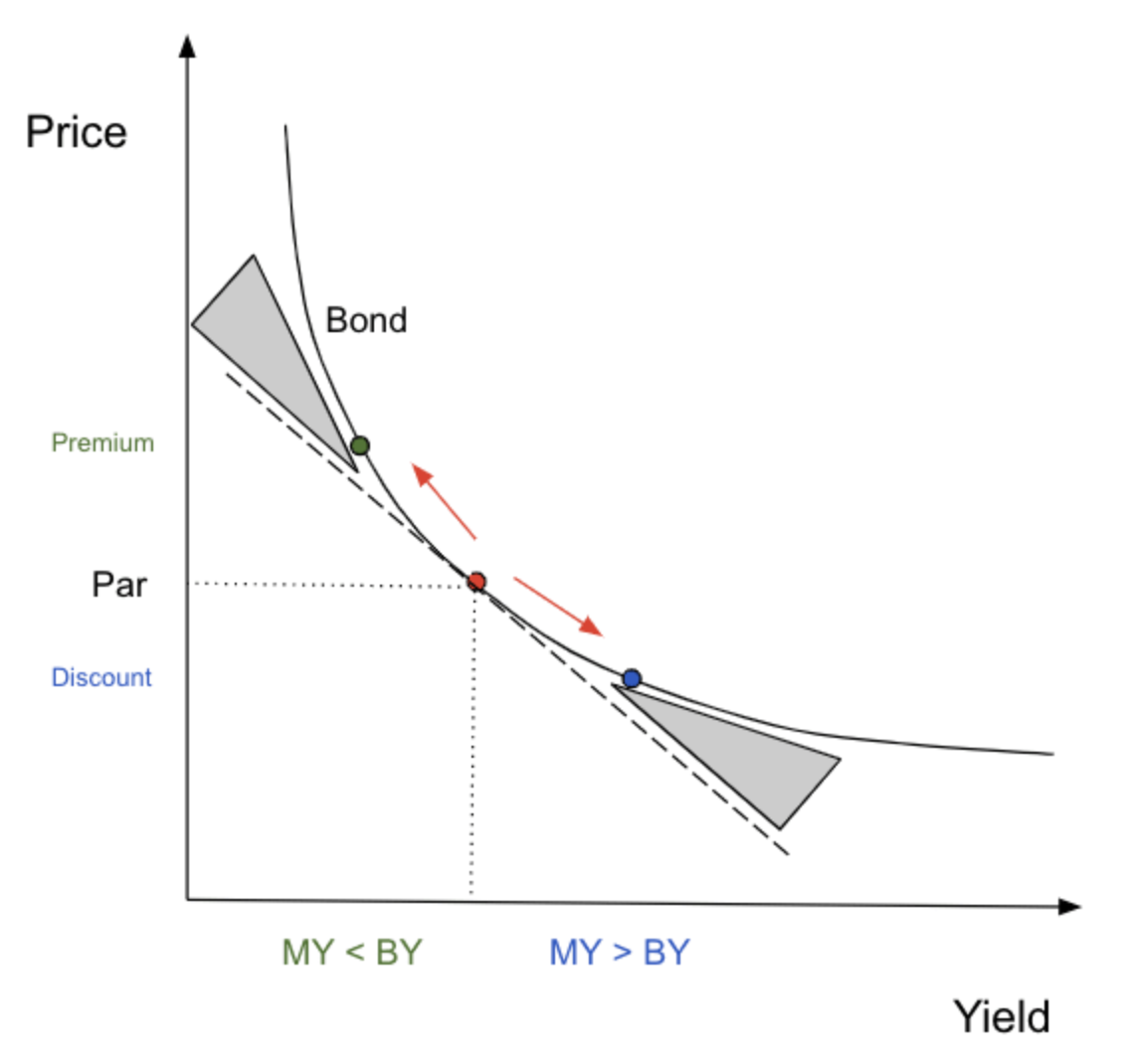

Diese Beziehung kann auf jede Änderung in Basispunkten angewendet werden, da die Dauergleichung eine lineare Funktion ist. Erinnern Sie sich an die Kurs-Rendite-Kurve von früher? Hier ist es noch einmal, mit der Hinzufügung der Dauer (gestrichelte Linie).

Beachten Sie zwei Dinge: Die Duration approximiert die Änderung des Anleihekurses viel genauer, wenn die Änderung der Rendite gering ist, und die Durationsberechnungen werden den Preis immer unterschätzen. Angesichts der Tatsache, dass die Duration linear ist, während die Kurs-Rendite-Kurve eine konvexe Form hat, sollte dies offensichtlich sein.

Da also die Dauer nicht ganz genau ist, wie können wir sie verbessern?

Konvexität: Die zweite Ableitung

Eigentlich ist es nur Zufall, dass die zweite Ableitung als Konvexität bezeichnet wird, während das Manko der Durationsberechnung darin besteht, dass sie die Konvexität der Kurs-Rendite-Kurve nicht berücksichtigt. Unabhängig davon ist es nützlich, uns an das Konzept zu erinnern …

Mit anderen Worten, die Konvexität hilft, die Veränderung des Anleihekurses als Funktion der Renditeänderung zu messen, die nicht durch die Duration erklärt wird.

Hilfreich ist hier ein Bild:

Wie gezeigt, „passt“ die Konvexität die Durationsschätzung um den Betrag im schattierten grauen Bereich an. Dieses „Konvexitätsmaß“ C kann wie folgt berechnet werden:

Mit diesem Wissen sind Sie nun in der Lage, die ungefähre Preisänderung einer Anleihe als Funktion der Änderungen der am Markt geforderten Rendite/Zinssätze zu berechnen. Ich möchte betonen, dass es nicht notwendig ist, die eigentlichen Berechnungen durchzuführen, aber das Verständnis der Konzepte ist es. Zum Beispiel sollte es jetzt sinnvoll sein, dass bei einem Anstieg der Marktrendite um 100 Basispunkte der Preis von Anleihen mit langer Laufzeit (30 Jahre) um etwa 20 % fällt. Trotzdem bin ich mir immer noch nicht sicher, was eine Taylor-Reihe ist (also frag nicht).

FAZIT

Sie haben jetzt (hoffentlich) ein besseres Verständnis für die Kreditmärkte, Anleihen und Anleihemathematik. In der nächsten Ausgabe (Teil zwei) werden wir auf diesem Wissen aufbauen, indem wir uns mit Anleiherisiken und Ansteckung befassen.

Abschließend wiederholen wir nachdrücklich: Wählen Sie Ihr Wertaufbewahrungsmittel mit Bedacht aus. Höre nie auf zu lernen. Die Welt ist dynamisch.