*Если вы найдете этот контент интересным, подпишитесь на мою еженедельную рассылку, Ци самоуверенности.

За последние 40 лет денежно-кредитная политика привела к снижению процентных ставок с максимума примерно в 20% до нулевой отметки. За тот же период денежная масса в долларах США (USD) увеличилась невиданными ранее в современной истории темпами, а цены на активы в долларовом выражении взлетели вверх, в то время как средняя почасовая заработная плата в США отставала в беспрецедентных масштабах.

По иронии судьбы, растущий разрыв в уровне благосостояния, вызванный отставанием в заработной плате и ростом цен на активы, произошел в то время, когда Федеральная резервная система (ФРС) стремилась к уровню инфляции в 2% и продвигала нарратив о том, что инфляция полезна для экономики, хороша для экономического роста и больше всего, хорошо для среднего Джо. Это заставляет нас задаться вопросом, почему Федеральная резервная система с помощью денежно-кредитной политики корректирует процентные ставки и устанавливает цели по инфляции, и действительно ли это вмешательство приносит пользу экономике.

Для начала остановимся на вопросе: почему мы наблюдаем это вмешательство ФРС? Соотношение общего долга США к ВВП (валовому внутреннему продукту) составляет 257%.1. Этот хрупкий карточный домик, созданный Федеральной резервной системой, заставил их опасаться дефляции и ее воздействия на экономику. Затем Федеральная резервная система, по сути, вынуждена вмешаться, чтобы их не воспринимали как тех, кто позволил экономике рухнуть. Они делают это прежде всего за счет снижения процентных ставок и инфляции, или, другими словами, обесценивания валюты за счет расширения денежной массы. Это вмешательство приводит к увеличению потребления, покупке активов и неэффективным инвестициям, что, в свою очередь, ведет к постоянно растущему долговому бремени и, следовательно, к еще большему дефляционному сдерживанию экономики. Затем цикл повторяется, и ФРС приходится вмешиваться снова и снова. Федеральная резервная система застряла в петле отрицательной обратной связи, которую они сами создали.

Каковы побочные эффекты инфляции?

Во-первых, давайте посмотрим на влияние инфляции с точки зрения потребителя. Давайте представим на секунду, что правительство внезапно удвоило общее количество долларов в системе. Теоретически все удвоится в цене, поскольку стоимость валюты уменьшится вдвое. Теперь у производителей продукта или услуги по существу есть 3 варианта.2:

- Они могли бы удвоить цену своего продукта или услуги, чтобы сохранить текущую маржу. Побочным эффектом этого является то, что они, скорее всего, отпугнут клиентов.

- Они могли бы сохранить текущую цену. Побочным эффектом этого является то, что они получат удар по своей марже и, следовательно, по своей прибыли.

- Они могли бы сохранить текущую цену, но снизить качество ресурсов, из которых состоит их продукт или услуга. Побочным эффектом этого будет то, что они будут предоставлять своим клиентам продукт или услугу более низкого качества, но сохранят свою маржу.

Как правило, производитель выбирает либо вариант 1, либо вариант 3, чтобы пойти по пути наименьшего сопротивления и уменьшить потенциальный ущерб до своей прибыли. Таким образом, у нас есть побочный продукт инфляции, когда производитель должен либо поднять цену на продукт или услугу, либо обмануть потребителя, снизив качество своего продукта или услуги. И то, и другое приводит к тому, что потребители проигрывают.

Во-вторых, давайте посмотрим на влияние инфляции с точки зрения активов. Поскольку инфляция обесценивает покупательную способность валюты, она вызывает рост как цены, так и спроса на активы, что, в свою очередь, искусственно увеличивает дефицит. Это создает побочные эффекты в виде конфликтов и социальных волнений, поскольку возникают споры по поводу владения активами. Затем, как правило, возникает монополизация, чтобы те, кто находится у власти, сохраняли контроль из-за растущего дефицита и стоимости активов. Затем возникает более серьезная проблема, заключающаяся в том, что огромное имущественное неравенство между владельцами этих активов и держателями валюты начинает проявляться по мере того, как валюта теряет покупательную способность. Это видно по отстающей средней почасовой оплате труда по отношению к активам на диаграмме ниже.

| 1980 января - Январь 2021 Рост | 2010 января - Январь 2021 Рост | 1980 января - Январь 2021 Годовой рост | 2010 января - Январь 2021 Годовой рост |

|

|---|---|---|---|---|

| Фондовый рынок3 | 3379.78% | 236.84% | 9.04% | 11.67% |

| недвижимость4 | 446.51% | 66.38% | 4.23% | 4.74% |

| Золото5 | 262.21% | 73.10% | 3.19% | 5.11% |

| Средний почасовой Заработная плата6 | 283.26% | 33.37% | 3.33% | 2.65% |

Таблица 1: Сравнение цен на активы и роста почасовой оплаты труда

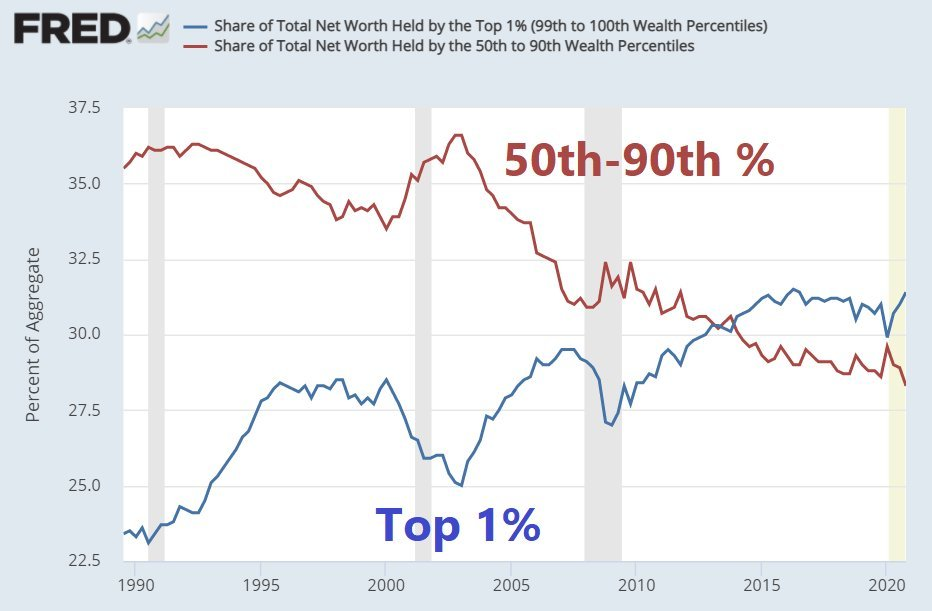

Что еще хуже, за последнее десятилетие это отставание заработной платы от цен на активы только увеличилось (как показано выше в столбце с января 2010 г. по январь 2021 г.). Это привело к одному из крупнейших в новейшей истории перемещений богатства от низшего класса к высшему (см. диаграмму ниже).

Диаграмма 1 78: Доля в общей чистой стоимости

Чтобы сыграть роль адвоката дьявола, можно сказать, что когда инфляция была первоначально реализована, у центральных банков были благие намерения. Инфляция в форме денежной экспансии или корректировки процентной ставки — это способ, которым Федеральная резервная система пытается снизить краткосрочную волатильность, стимулируя экономику в периоды стресса. Однако проблема в том, что летучесть — это всего лишь энергия, которую, как мы знаем из первого закона термодинамики, нельзя уничтожить. Вместо этого он просто трансмутируется, и, таким образом, попытка предотвратить/смягчить краткосрочную боль в экономике вместо этого задерживает боль и усиливает ее будущие последствия. Вот почему первоначальный всплеск долга в виде денежно-кредитных и фискальных стимулов во время стресса превращается в чудовищный постоянный рост долга, чтобы предотвратить экономический коллапс.

Федеральная резервная система может рассуждать иначе, но поговорка «бесплатных обедов не бывает» по-прежнему применима к денежно-кредитным и фискальным стимулам. Стимулируя экономику, они на самом деле говорят: «Я предпочитаю перенаправлять деньги в одну область экономики, а не в другую». Эта другая область экономики в конечном итоге получает короткий конец палки, которым почти всегда является низший класс. Независимо от того, как это изображает ФРС, стимулы в виде инфляции, вертолетных денег или корректировки процентных ставок всегда будут иметь негативные побочные эффекты.

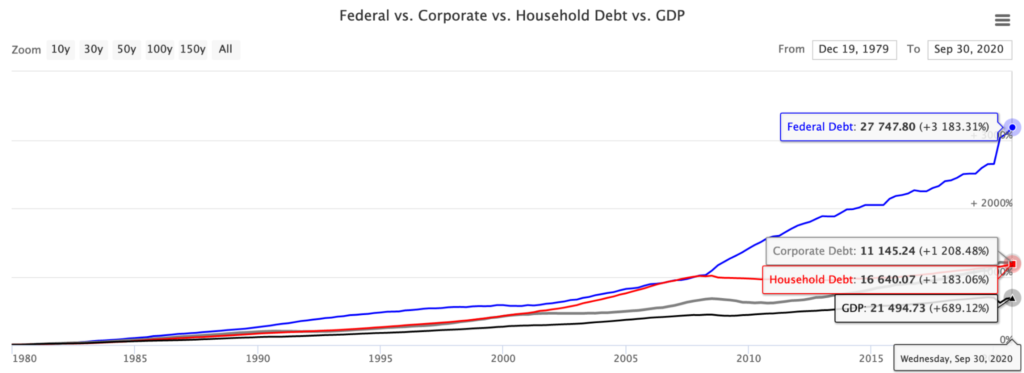

Так почему же мы не можем просто остановить эту денежную интервенцию, чтобы закрыть разрыв в уровне благосостояния? Ранее мы упоминали о дефляционном встречном ветре. Чтобы понять это, мы должны взглянуть на текущее состояние долговой ситуации США. Совокупный федеральный, корпоративный и домашний долг составляет 55.26 трлн долларов против ВВП в 21.49 трлн долларов (как показано ниже). Это дает нам общий долг к ВВП 257%9. Проще говоря, на каждый доллар ВВП приходится 1 доллара долга. Давайте консервативно предположим, что средняя процентная ставка по этому долгу составляет 2.57%. Это означало бы, что для обслуживания США всего выплаты процентов только по своему долгу, он должен вырасти на 7.71% в годовом исчислении, прежде чем мы увидим реальный рост ВВП.

Диаграмма 2 10: Долг против ВВП

Затем мы приходим к пониманию того, что центральный банк застрял между молотом и наковальней. Они могут позволить США погрузиться в дефляционную спираль долга, что фактически приведет к коллапсу экономики. В качестве альтернативы они могли бы поддерживать низкие процентные ставки и постоянно увеличивать денежную базу за счет инфляции, надеясь и молясь о том, что это вмешательство приведет к значимому, продуктивному росту экономики, что позволит США начать выплачивать свое долговое бремя. Пока что похоже, что центральный банк выбирает второй вариант — полагаться на надежду. Это означает, что крайне маловероятно, что в ближайшее время мы увидим остановку обесценивания доллара.

Это заставляет нас усомниться в том, что если инфляция действительно имеет место, то:

- a) Почему мы не видим падения доллара США по отношению к другим валютам? Это проблема не только США, а глобальная проблема. Если вы считаете, что долг США по отношению к ВВП составляет 257%, это проблема, в глобальном масштабе мы сидим на уровне 356%.11. Вы, наверное, слышали выражение «прилив поднимает все лодки». Эта цитата попадает в самую точку и является причиной того, что мы не наблюдаем падения курса доллара по отношению к другим валютам. Все остальные основные фиатные валюты находятся в точно такой же ситуации. Все они печатают, пытаясь справиться с собственным долговым бременем, и поэтому обесцениваются с одинаковой скоростью.

Вы можете задаться вопросом, как это может быть так для всех стран? Проще говоря, у нас есть еще одна петля отрицательной обратной связи. Допустим, у вас есть страны A, B и C. Если A и B решат обесценить свою валюту за счет инфляции, то валюта C укрепится по отношению к валюте A и B. A и B теперь пытаются торговать с C из-за силы его валюты, и поэтому они решают сократить торговлю с C, в первую очередь торгуя между собой. Затем C вынужден обесценивать свою валюту, чтобы поддерживать свои торговые отношения, чтобы это сокращение торговли не сохранялось и не влияло на его экономику. Затем этот цикл повторяется, поскольку каждая страна продолжает унижаться, чтобы не отставать друг от друга. Каждая страна, по сути, участвует в крысиных бегах на дно, где, в конце концов, все фиатные валюты обесценятся.

- b) Почему мы не видим роста процентных ставок из-за инфляционных эффектов денежной экспансии? Центральные банки по всему миру не могут допустить роста процентных ставок. Согласно приведенным выше расчетам, ВВП США должен вырасти на 7.71% только для того, чтобы обслуживать проценты по своему долгу, при условии, что процентная ставка составляет 3%. Если процентные ставки поднимутся до 5%, то США должны будут вырасти на 12.85%, чтобы обслуживать проценты по своему долгу. Вот почему мы видим, что такие страны, как Япония и Австралия, ограничивают процентные ставки с помощью контроля кривой доходности, чтобы предотвратить слишком высокий рост ставок. Любой значительный рост ставок может иметь катастрофические последствия для экономики.

Таким образом, становится очевидным, что из-за манипуляция вмешательство центральных банков во всем мире, мы не можем использовать наши традиционные показатели для отслеживания инфляции, такие как процентные ставки и обменные курсы валют. Кроме того, если вы пытаетесь преуспеть, инвестируя в активы, ИПЦ (индекс потребительских цен) также не поможет, поскольку это всего лишь средняя цена корзины потребительских товаров и услуг. Он не включает такие активы, как акции, недвижимость и облигации. Вмешательство центрального банка затуманивает сигналы цен и инфляции как на микро-, так и на макроуровне и, следовательно, влияет на принятие экономических решений. В наши дни у нас очень мало метрик, на которые можно положиться и которыми нельзя манипулировать.

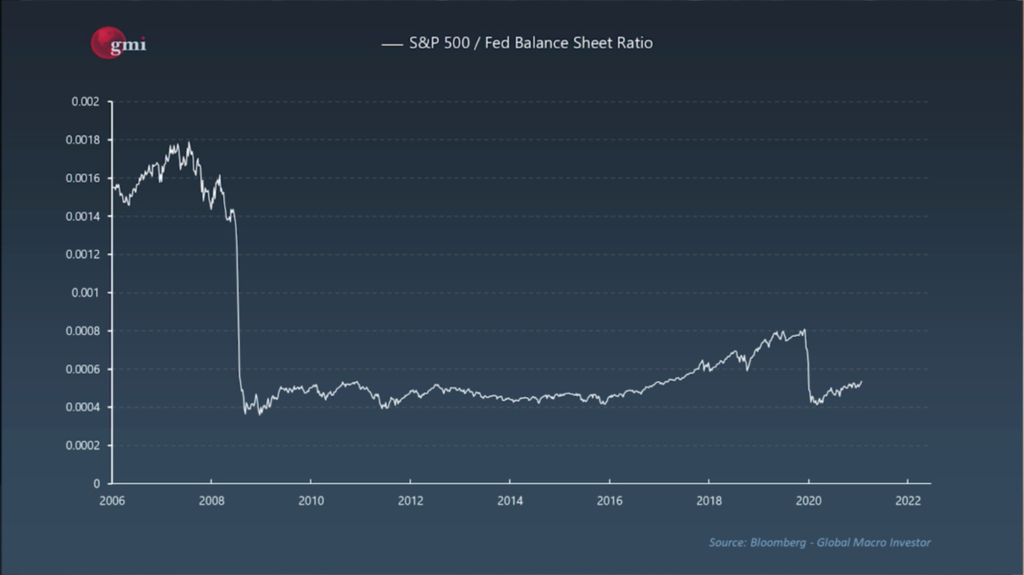

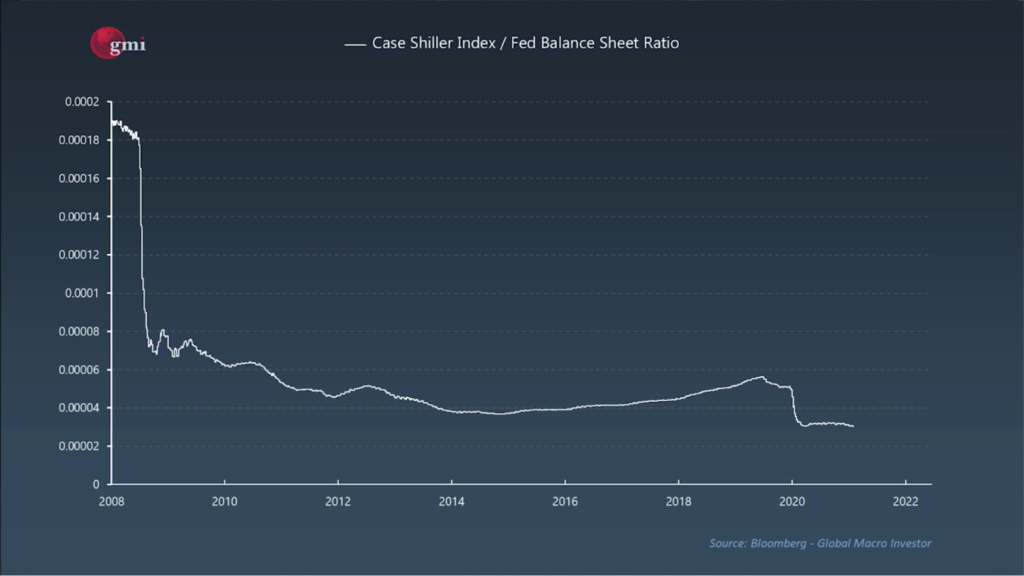

К настоящему времени вы, возможно, пришли к выводу, что если вы просто инвестируете в недвижимость, акции и небольшое количество золота, вы должны обогнать это обесценивание доллара. Хотел бы я, чтобы это было так просто. Когда мы меняем линзу, через которую мы рассматриваем эти активы, возникает другая картина. Вместо того, чтобы использовать доллар США в качестве знаменателя, давайте посмотрим, что произойдет, если мы воспользуемся балансом Федеральной резервной системы.

Диаграмма 3 12: S&P 500 против баланса Федеральной резервной системы

Диаграмма 4 13: Цены на жилье в США (индекс Кейса Шиллера) в сравнении с балансом Федеральной резервной системы.

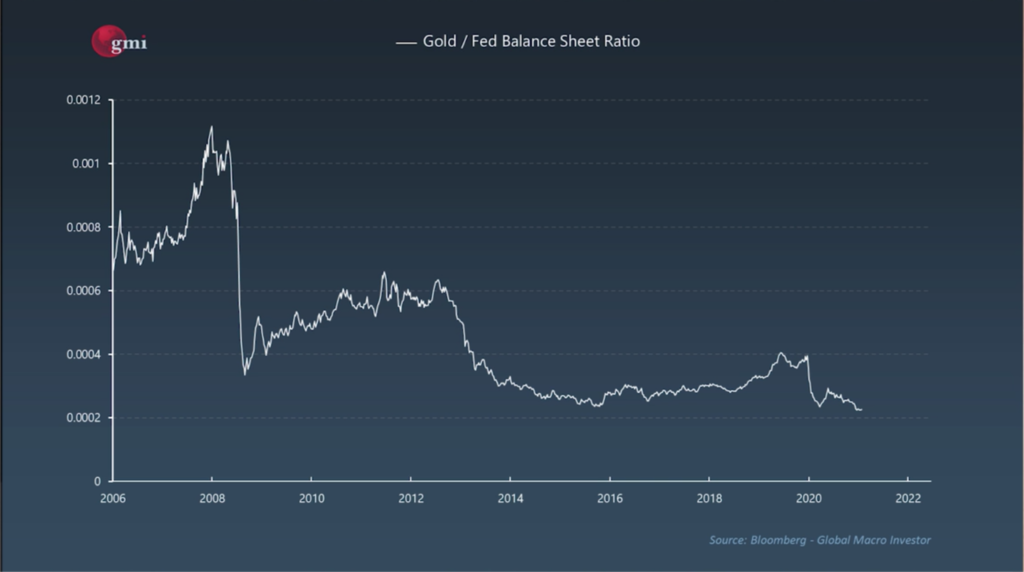

Диаграмма 5 14: Золото против баланса Федеральной резервной системы

Что начинает проявляться, так это то, что эти активы на самом деле не видят огромного роста цен, в который нас заставили поверить. Вместо этого эти активы изо всех сил стараются не отставать от обесценивания доллара, в то время как средний рабочий, владеющий долларами, резко теряет покупательную способность (таблица 1). Затем становится ясно, что эта денежная экспансия является причиной постоянно растущего имущественного неравенства. Пока мы не увидим сокращения монетарных интервенций или появления новой альтернативной надежной валюты, держатели активов и, в частности, держатели акций, будут продолжать доминировать, в то время как средний и низший классы будут раздавлены. Что еще хуже, за этим фасадом растущих цен на активы все, включая инвесторов, облажались. Если вы не инвестируете с умом, вам будет трудно пережить обесценивание доллара.

Тогда возникает вопрос, сколько расширения происходит под капотом баланса Федеральной резервной системы? Если мы зайдем на сайт Федеральной резервной системы15, мы видим, что баланс ФРС увеличился с 870 миллиардов долларов в июле 2007 года до 7.793 триллиона долларов в апреле 2021 года. Это годовой рост на 17.33%. Это препятствие, которое мы должны преодолеть, чтобы опередить обесценивание доллара США. С этим расширением всегда есть страх перед неконтролируемой инфляцией и убегающими от нас ценами. Мы видели, как это происходило в долларовом выражении, особенно в ценах на активы за последнее десятилетие. Однако, когда мы используем баланс ФРС в качестве знаменателя, несмотря на то, что бывают периоды временного роста, когда некоторые активы показывают более высокие результаты, в целом мы видим отставание.

Чтобы представить барьер в 17.33% в перспективе. Вот 15-летняя годовая доходность различных классов активов.16:

- Акции с большой капитализацией — индекс S&P 500: 9.88%

- Акции с малой капитализацией — индекс Russell 2000: 8.91%

- Международные акции развитых стран — индекс MSCI EAFE: 4.97%

- Акции развивающихся рынков — индекс MSCI Emerging Markets: 6.95% ● REIT — индекс FTSE NAREIT All Equity: 7.15%

- Высококачественные облигации — Bloomberg Barclays US Agg Bond Index: 4.4% ● Высокодоходные облигации — ICE BofA US High Yield Index: 7.44%

- Индекс казначейских векселей США S&P 0-3 месяца: 1.11%

- Золото: 7.08%

- Недвижимость: 2.28%

Ни один из вышеперечисленных классов активов не преодолел пороговую ставку в 17.33%. Другими словами, если бы вы инвестировали в любой из вышеперечисленных классов активов, используя простую стратегию «купи и держи», вы потеряли бы покупательную способность за последние 15 лет. Если вы не превысите 17.33% роста денежной массы за счет разумного инвестирования, вы потеряете покупательную способность. Это так просто.

Если предпосылки нашей денежно-кредитной политики не изменятся (т. е. мы не перейдем к австрийскому экономическому17), я сомневаюсь, что мы увидим какой-либо реальный долгосрочный значимый рост активов и экономики. Скорее, более вероятный сценарий заключается в том, что ФРС будет постоянно обесценивать валюту и увеличивать долговое бремя. Доллар продолжит терять покупательную способность, увеличивая постоянно растущий разрыв в уровне благосостояния, а ФРС продолжит продвигать идею о том, что в экономике все хорошо и стабильно.

Мы должны внести некоторые большие изменения в то, как мы работаем. Мы должны изменить наш подход к денежно-кредитной политике и обеспечить, чтобы люди, находящиеся у власти, брали на себя ответственность и ставили интересы своего населения на первый план. Тем не менее, эти вопросы обсуждались до тошноты, и поэтому я хотел поднять несколько других:

Банковская система

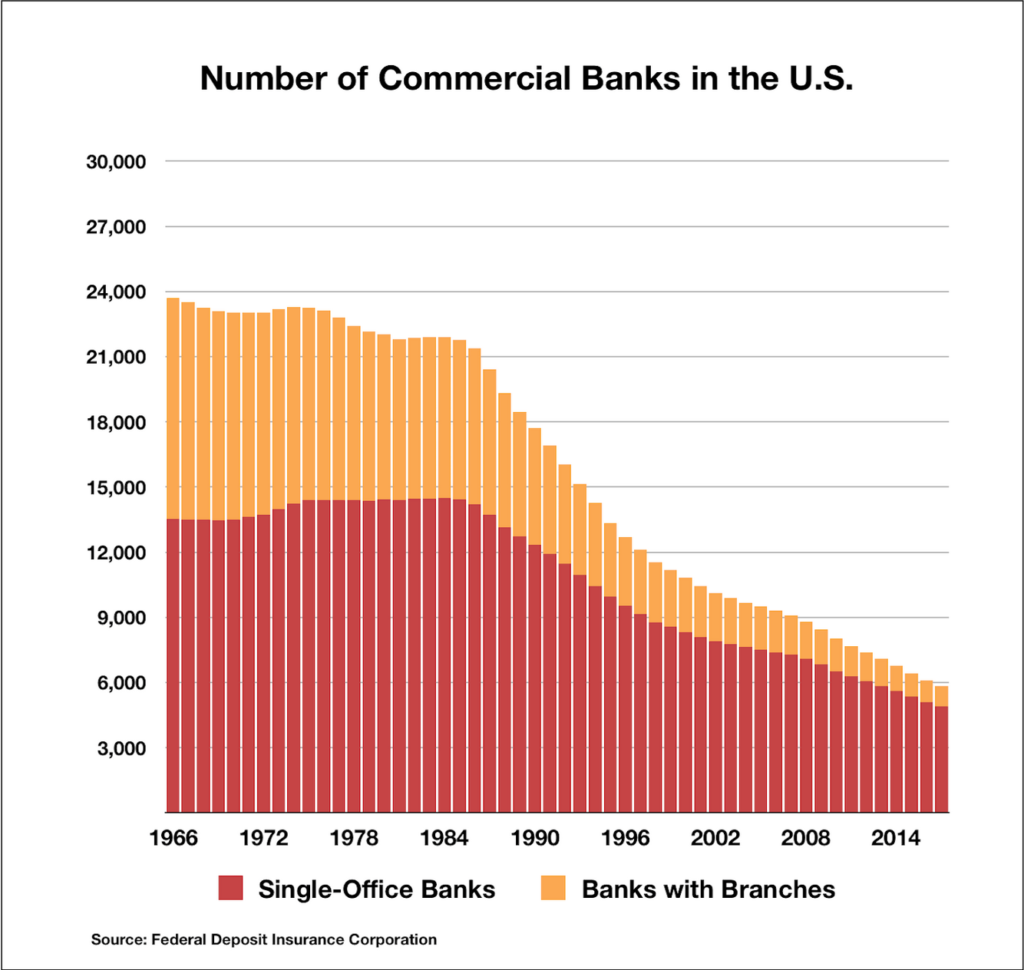

Небольшие банки содействуют и кредитуют малый бизнес, в то время как крупные банки содействуют и кредитуют крупный бизнес. Что пугает, так это то, что с 1960-х годов мы наблюдаем снижение с примерно 24,000 6,000 банков в США до менее XNUMX XNUMX банков сегодня (диаграмма ниже). Это связано с применением законодательства, которое поощряет расширение и слияния, а также затрудняет выживание небольших банков из-за того, что им приходится преодолевать трудности. В текущей банковской среде в отрасли доминируют несколько избранных банков.

Диаграмма 6 18: Количество коммерческих банков в США.

Почему это важно? Это важно, потому что более 90% делового населения США представлено малым и средним бизнесом. Малый бизнес является основным двигателем экономического роста и инноваций. Эти же предприятия нуждаются в небольших банках, чтобы выжить. Им нужна возможность брать кредиты, чтобы внедрять инновации и расти, используя эти средства для повышения производительности, повышения эффективности и внедрения новых технологий, чтобы не отставать от конкурентов. Если малый бизнес не может брать кредиты, это имеет серьезные последствия для экономической производительности и роста.19.

Чтобы способствовать росту малого бизнеса, который, как мы знаем, создает новые рабочие места, способствует инновациям и повышает производительность труда, нам необходимо изменить наш нынешний подход к банковскому делу. Вместо того, чтобы лоббировать законодательство, поощряющее консолидацию и слияния в банковском секторе, нам нужно снизить требования к малым банкам, чтобы способствовать увеличению количества мелких отделений в общинах.

Такие страны, как Китай20 осознали эту потребность в небольших банках, чтобы стимулировать производительность, инновации и рост. В свою очередь, Китай является одной из крупнейших стран-экспортеров в процентах от ВВП. Они также видели большое влияние на их уровень бедности. Доля жителей Китая, живущих за чертой бедности, снизилась с 98.3% в 1990 году до 24% в 2016 году. За тот же период низший класс в США медленно увеличивался в размерах.21, в то время как их фондовый рынок и цены на жилье одновременно продолжали расти и становились все более недоступными для среднего человека.

Школа тяжелых ударов

На самом деле, мы, вероятно, слишком поздно внедряем подход школы тяжелых ударов из-за размера долгового бремени и системных проблем в экономике. Несмотря на это, нам нужно перестать пинать банку и поддерживать крупные корпорации и крупные банки каждый раз, когда мы сталкиваемся с скачком в экономике.

В середине 1900-х годов Йеллоустонский национальный парк ввел протокол для тушения любого небольшого лесного пожара.22. Они считали, что наносят ущерб местной флоре и фауне и мозолят глаза туристам. Чего они не смогли понять, так это того, что лесные пожары являются естественной частью жизненного цикла леса и возникают для того, чтобы расчистить скопления костров и кустарников, одновременно способствуя биологическому росту и разнообразию. В 1988 году, после многих лет предотвращения самых маленьких пожаров, скопилось достаточно хвороста и растопки, чтобы в парке произошел пожар, уничтоживший 36% леса.

В настоящее время мы наблюдаем, как это происходит в нашей экономике. Поддерживая экономику каждый раз, когда мы сталкиваемся с лежачим полицейским, мы:

- Поощрение ошибочных инвестиций: По мере того как люди начинают привыкать к тому, что центральный банк или правительство будут вмешиваться во время стресса, мы наблюдаем рост чрезмерного спекулятивного левериджа для максимизации прибыли. Следовательно, это приводит к неустойчивому росту и, таким образом, усиливает хрупкость нашей экономики.

- Увеличение разрыва в богатстве: С таким чрезмерным долговым бременем у центральных банков нет иного выбора, кроме обесценивания валюты и поддержания низких процентных ставок, чтобы предотвратить системный крах. Эта денежная экспансия вызывает рост цен на активы, в то время как покупательная способность доллара продолжает снижаться. Как мы знаем, богатые владеют активами, в то время как низший класс держит наличные деньги, что создает постоянно увеличивающийся разрыв в уровне благосостояния.

- Сдерживающие инновации: Компания-зомби — это компания, которая не может обеспечить себя финансово. Это признак того, что продукт или услуга, предлагаемые бизнесом, либо не пользуются достаточным спросом, либо что бизнес безответственно относится к своим финансам и не может обслуживать свой долг. Поэтому этот бизнес должен быть реструктурирован или ликвидирован. Мы должны позволить естественному жизненному циклу бизнеса развиваться, а не поддерживать неустойчивые компании. Когда новому бизнесу приходится конкурировать с постоянно растущим числом зомби-компаний, успех и процветание этого бизнеса становится все более сложным. Это связано с тем, что вместо того, чтобы сосредоточиться на инновациях, бизнес должен использовать часть своих ресурсов для конкуренции. По состоянию на июль 2020 г. 19%23 зарегистрированных на бирже компаний в США являются компаниями-зомби, и это число растет.

Рецессии являются естественной частью экономического жизненного цикла, поскольку они вызывают самоанализ, который ведет к инновациям и изменениям. Они уничтожают плохих актеров, которые взяли на себя слишком много рычагов и плохо инвестировали. В целом рецессии оказывают положительное влияние на экономику, и недальновидно вмешиваться и пытаться манипулировать результатом.

Обучение

Поколение миллениалов первым станет беднее своих родителей24, и это не та тема, которую мы хотели бы видеть в грядущих поколениях. Чтобы разорвать этот порочный круг, нам нужно скорректировать учебную программу, которую мы преподаем в школах, и добавить:

- Финансовая грамотность: важно обучать детей основам разумного инвестирования, знакомя детей с различными классами активов и терминологией в рамках финансовой системы. Это будет способствовать переходу к лучшему управлению деньгами, что, в свою очередь, приведет к сокращению ненужного потребления благодаря лучшему пониманию сохранения и приумножения богатства посредством инвестирования.

- Обучение тому, как работает наша денежная система: Это поможет детям лучше понять, как устроена наша денежная система. В свою очередь, это позволит им лучше понять денежно-кредитную политику и мотивы людей, которых они голосуют за власть.

Включение финансового образования в учебную программу позволяет людям чувствовать себя более способными контролировать свои финансы. Без изменений в нашей системе образования мы не можем ожидать повышения финансовой грамотности.

Долг

В глобальном масштабе мы должны более осознанно относиться к долгу. Задолженность можно разделить на 3 основные категории:

- Долг потребления: Долг, используемый для целей потребления (например, автомобили, одежда и технологии). Этот долг, как правило, через кредитные карты и кредитные линии.

- Актив Долг: Долг, используемый для покупки активов (например, кредитная линия собственного капитала, ипотека и инвестиционная маржа). Этот долг, как правило, через банковские учреждения и брокерские конторы.

- Продуктивный долг: Долг, используемый для продуктивных деловых целей, чтобы способствовать росту или для покупки продуктов/инструментов, которые способствуют повышению производительности, технологий и инноваций.

Экономическое процветание и рост определяются тем, насколько эффективно технологии взаимодействуют с тремя движущими силами производства: землей, трудом и капиталом.25. Однако для повышения экономической производительности и обеспечения устойчивого роста мы должны обеспечить равномерное распределение наших усилий между всеми тремя движущими силами. Если мы придадим большее значение одному из этих факторов, экономический рост сначала ускорится. Однако, если мы продолжим двигаться по этой траектории, экономический рост замедлится, и в конечном итоге это чрезмерное использование станет встречным ветром, что приведет к замедлению экономического роста.

В нынешних экономических условиях наблюдается чрезмерное использование капитала для постоянного стимулирования экономики. Сейчас мы находимся в точке, где это чрезмерное использование привело к значительному увеличению потребления и задолженности по активам для достижения предполагаемого экономического роста. На самом деле мы не видим никакого существенного роста. Вместо этого мы просто создаем встречный ветер в виде постоянно растущего долгового бремени. Мы должны сосредоточить нашу энергию на более продуктивном использовании долга, сокращая это злоупотребление потреблением и долгом активов и способствуя продуктивному использованию долга. Этот сдвиг в том, как мы используем долг, поможет двум другим движущим силам производства, земле и рабочей силе, и, в свою очередь, создаст значительный экономический рост.

Это оставляет нас с вопросом: что я могу сделать в краткосрочной перспективе как личность? Нам нужно заставить наши деньги работать, и поэтому мы должны решить, в какой актив(ы) инвестировать. Однако не все активы созданы равными. Если бы каждому дали 1,000,000 XNUMX XNUMX долларов, то можно было бы предположить, что те, кто еще этого не сделал, пойдут и купят дом, и мы все будем жить долго и счастливо. Имейте в виду, что небольшая часть населения уже владеет большей частью собственности. Первоначально ранние пташки начнут покупать недвижимость. Однако из-за количества денег, поступающих на рынок недвижимости, дисбаланс между спросом и предложением приведет к резкому росту цен на жилье, и отстающие снова будут вытеснены с рынка, что сохранит текущее имущественное неравенство. Мы должны найти активы, которые могут опережать стандартные классы активов (недвижимость, акции и золото) и в идеале опережать обесценивание доллара США, чтобы существенно увеличивать богатство и постепенно сокращать разрыв в богатстве.

Введите биткойн. Биткойн может быть не только финансово выгодным в краткосрочной и долгосрочной перспективе как способ накопления богатства, но также может быть потенциальным решением социальных проблем, с которыми мы в настоящее время сталкиваемся в обществах по всему миру. Из-за этого я хочу подойти к биткойну как с финансовой, так и с социальной точки зрения.

Как инвестирование в Биткойн может принести нам пользу с финансовой точки зрения?

Во-первых, при нынешнем манипулировании денежной системой нетрудно увидеть, что у нас нет естественных, свободных рыночных процентных ставок. Это создает серьезную системную проблему, поскольку все расчеты стоимости акций, недвижимости и фиксированного дохода основаны на процентных ставках в качестве основных исходных данных. Если ваши основные входные данные для расчета сильно искажены, то как вы можете доверять результатам этого расчета? У нас может быть самая хрупкая, переоцененная финансовая система в истории, и если ставки вырастут всего на несколько процентных пунктов, мы можем увидеть, как этот карточный домик рухнет. Биткойн потенциально может стать отличным средством защиты от краха финансовой системы из-за его децентрализованной, неизменной природы без воздействия на контрагента.

Во-вторых, Биткойн — один из немногих активов, которому удалось пережить обесценивание доллара США. С момента своего создания в 2009 году до апреля 2021 года совокупный годовой темп роста компании составил 256.87%. Вы можете слышать, как люди говорят, что Биткойн — это пузырь, и я не собираюсь вдаваться во все опровержения различных аргументов (в Интернете есть много информации по любым вопросам, которые могут у вас возникнуть). Однако важно отметить, что биткойн имеет фиксированный запас в 21 миллион монет по сравнению с постоянно растущим долларом США. Этот дефицит является одним из основных факторов, определяющих ценность Биткойна, и чем дольше будет продолжаться этот эксперимент по расширению денежной массы, тем выше будет спрос на Биткойн, поскольку люди ищут спасательный плот, чтобы спастись от тонущей фиатной системы.

Как инвестирование в Биткойн может принести нам пользу с социальной точки зрения?

Прежде всего, я считаю, что правительство действительно имеет место в обществе. Его цель - установить справедливость и внутреннее спокойствие, обеспечить общую защиту, способствовать всеобщему благосостоянию и поддерживать свободу своего населения. Однако главным интересом правительства должны быть его люди, а не оно само, и уж точно не малая часть его населения. Поэтому мы должны обеспечить, чтобы правительство было привлечено к ответственности и заботилось о наших интересах. Если это становится слишком властным, тогда мы должны встать и принять изменения. Когда существует настоящее управление, мы должны наблюдать рост благосостояния, производительности и инноваций, предоставляя всем равные возможности для индивидуального роста.

Один из основных недостатков нашей нынешней системы заключается в том, что у нас нет твердой валюты. Вместо этого мы передали власть денежной системы в руки центрального банка, на который правительство имеет большое влияние. Неизбежно, что правительство будет использовать свою власть для манипулирования денежной массой, чтобы сохранить и увеличить свою власть. Следовательно, у нас есть конфликт интересов. Люди хотят быть капиталистами, в то время как правительство, с другой стороны, по своей сути антикапиталистично и хочет сохранить контроль. Биткойн может исправить этот недостаток в системе.

Если криптоактив, такой как биткойн, станет более распространенным, мы увидим положительные побочные эффекты наличия подлинно надежной валюты. Лишение правительства возможности манипулировать валютой, что, в свою очередь, возвращает власть в руки отдельных лиц, заставляет правительство быть более сознательным в финансовом отношении, а также гарантирует, что оно действует в интересах своего населения.

Почему Биткойн передает власть человеку?

Биткойн — это первый по-настоящему портативный, неизменный и децентрализованный актив. Кроме того, не банк, учреждения или правительство предоставляют отдельным лицам доступ к их биткойнам, а сами люди имеют суверенитет над своими биткойнами. Поэтому, если правительство становится слишком обременительным, то человек может собраться и уйти. Технологии разрушают земельные ограничения, которые традиционно давали правительствам часть их власти.

Однако это не относится к традиционным активам. Любая значительная сумма наличных денег или золота, как правило, хранится в банке, доступ к которому банк может ограничить. Имущество является недвижимым и, следовательно, может быть арестовано, а финансовые активы, находящиеся на брокерских счетах, могут быть заморожены. Это дает полномочия руководящему органу или третьим сторонам, которые хранят наши активы. Это означает, что в централизованной валюте власть находится в руках эмитента, тогда как в децентрализованной валюте власть находится в руках держателя.

Если вы живете в развитой стране и считаете, что правительство заботится о ваших интересах, то может показаться, что децентрализованные валюты пытаются решить несуществующую проблему. Однако, как мы видели на протяжении всей истории, отношения между людьми, находящимися у власти, и населением в целом могут измениться очень быстро, и поэтому мы должны обеспечить, чтобы правительство продолжало действовать в наилучших интересах своего населения. Кроме того, это не относится ко многим людям во всем мире, которые не имеют комфорта и стабильности в своей стране. Например, когда Греция вошла в рецессию в 2016 г.26, чтобы правительство могло финансировать свои обязательства, оно заморозило банковские счета и конфисковало наличные сбережения людей. Что еще хуже, во многих развивающихся странах женщины не могут открывать банковские счета без подписи мужчины.27. Поэтому они не в состоянии спасти и улучшить свои обстоятельства. В обоих случаях Биткойн может вернуть человеку свободу.

Как и во всем, важно быть реалистом. Следовательно, мы должны признать, что в капиталистическом обществе, если биткойн станет фундаментальным активом в денежной системе, мы определенно увидим некоторую форму имущественного неравенства. Это неизбежно. Однако справедливость и равные возможности имеют первостепенное значение, и надежная децентрализованная валюта, такая как биткойн, дает наилучшие шансы на достижение этого. Что особенного в Биткойне, так это то, что из-за отсутствия манипуляций мы можем зарабатывать/получать Биткойн только посредством работы или жертвуя ресурсами. Это позволяет Биткойну действовать как механизм голосования, который направляет истину и инновации, позволяя идеям, обеспечивающим ценность, подниматься на вершину. Это не относится к доллару США. Центральный банк и правительство контролируют распределение доллара. Это дает им контроль над тем, кто может и не может использовать валюту, что, в свою очередь, дает им право решать, кто преуспевает, а кто терпит неудачу.

За свою короткую 12-летнюю жизнь Биткойн находится на пути к глобальным социальным изменениям и впервые позволяет людям по-настоящему контролировать свое личное богатство. Я считаю, что в течение следующих нескольких десятилетий Биткойн станет силой, с которой нужно считаться.

Наконец, я считаю, что инвестирование — это не только финансовая выгода. Важно инвестировать сознательно, инвестировать с долгосрочной перспективой и инвестировать в активы, которые имеют как положительное социальное, так и экономическое влияние. Хотя на самом деле никто не знает, как будет выглядеть мир с криптовалютой в основе его денежной системы, важно, чтобы мы начали обсуждать потенциальные альтернативы нашей нынешней фиатной системе. Из всего, что мы теперь знаем, наш нынешний способ работы просто не работает, и чем дальше мы продолжим двигаться по этой траектории, тем большими будут потенциальные последствия.

Если вы еще этого не сделали, я настоятельно рекомендую подписаться на приведенных ниже вдохновляющих людей, и я хочу поблагодарить их за их приверженность обучению других и знания, которыми они поделились с миром инвесторов. За последние несколько лет они изменили мой взгляд на мир, и я бесконечно им благодарен.

@PrestonPysh

@RaoulGMI

@ Breedlove22

@michael_saylor

@FossGregfoss

@Блокворкс_

@ДжеффБут

Рекомендации

1 Фрэнк, Сильван. «Долг США к ВВП». Долгосрочные тренды, 2020, https://www.longtermtrends.net/us-debt-to-gdp/. Доступ 28 4 2021.

2 Фридман, Лекс. #176 – Роберт Бридлав: Философия Биткойна с первых принципов. 2021. Подкасты Apple, https://podcasts.apple.com/ca/podcast/lex-fridman-podcast/id1434243584?i=1000517562151.

3 Яху Финанс. «S&P 500 (^GSPC)». Yahoo Finance, 2021, https://finance.yahoo.com/quote/%5EGSPC/history/. Доступ 28 4 21.

4 К. П. «Исторические цены на жилье: среднемесячное значение в США с 1953 по 2020 год». ДКИДК, 2020, https://dqydj.com/historical-home-prices/. Доступ 28 4 2021.

5 Цена золота. «Исторические цены на золото». Цена на золото, 2021, https://goldprice.org/. По состоянию на 28 апреля 04 г. 2021 Экономика, Трейдинг. «Средняя почасовая заработная плата в США». Торговая экономика, 2021, https://tradingeconomics.com/united-states/wages. Доступ 28 4 2021.

6 Экономика, Трейдинг. «Средняя почасовая заработная плата в США». Торговая экономика, 2021, https://tradingeconomics.com/united-states/wages. Доступ 28 4 2021.

7 ФРЕД. «Доля общего чистого капитала, принадлежащего 1% самых богатых (от 99-го до 100-го процентиля богатства)». Фред, 2021, https://fred.stlouisfed.org/series/WFRBST01134. Доступ 28 4 2021.

8 ФРЕД. «Доля общего чистого капитала, принадлежащего 50-90-м процентилям богатства». Фред, 2021, https://fred.stlouisfed.org/series/WFRBSN40188#0. Доступ 28 4 2021.

9 Фрэнк, Сильван. «Долг США к ВВП». Долгосрочные тренды, 2020, https://www.longtermtrends.net/us-debt-to-gdp/. Доступ 28 4 2021.

10 Фрэнк, Сильван. «Долг США к ВВП». Долгосрочные тренды, 2020, https://www.longtermtrends.net/us-debt-to-gdp/. Доступ 28 4 2021.

11 Рабуэн, Дион. «Глобальный долг взлетает до 356% ВВП». Вардар, 2021, https://www.axios.com/global-debt-gdp-898959ed-f96a-4c4d-85a3-5d3cc419631f.html. Доступ 28 4 2021.

12 РеалВижн. «Экспоненциальный век: быстрый и яростный рост криптографии». РеалВижн, 2021, https://www.realvision.com/shows/expert-view-crypto/videos/the-exponential-age-cryptos-fast-and-furious-rise. Доступ 28 4 2021.

13 РеалВижн. «Экспоненциальный век: быстрый и яростный рост криптографии». РеалВижн, 2021, https://www.realvision.com/shows/expert-view-crypto/videos/the-exponential-age-cryptos-fast-and-furious-rise. Доступ 28 4 2021.

14 РеалВижн. «Экспоненциальный век: быстрый и яростный рост криптографии». РеалВижн, 2021, https://www.realvision.com/shows/expert-view-crypto/videos/the-exponential-age-cryptos-fast-and-furious-rise. Доступ 28 4 2021.

15 ФРЕД. «Активы: общие активы: общие активы (за вычетом исключения из консолидации)». Фред, 2021, https://fred.stlouisfed.org/series/WALCL. Доступ 28 4 2021.

16 Роман Инвестор. «Годовая доходность класса активов». Новый инвестор, 2021, https://novelinvestor.com/asset-class-returns/. Доступ 28 4 2021.

17 Холл, Мэри. «Австрийская школа экономики». Investopedia, 2021, https://www.investopedia.com/articles/economics/09/austrian-school-of-economics.asp. Доступ 28 4 2021.

18 ИЛСР. «Количество банков в США, 1966-2017 (график)». ILSR, 2019, https://ilsr.org/number-banks-u-s-1966-2014/. Доступ 28 4 2021.

19 ДиМартино Бут, Даниэль. «Как банки работают и диктуют экономику». Youtube, 2021, https://www.youtube.com/watch?v=u8j51XZegsk. Доступ 28 4 2021.

20 Макротренды. «Уровень бедности в Китае, 1990-2021 гг.». Macrotrends, 2016, https://www.macrotrends.net/countries/CHN/china/poverty-rate. Доступ 28 4 2021.

21 Кочхар, Ракеш. «Американский средний класс стабилен по размеру, но в финансовом отношении уступает место семьям с более высокими доходами». Pew Research, 2018, https://www.pewresearch.org/fact-tank/2018/09/06/the-american-middle-class-is-stable-in-size-but-losing-ground-financially-to-upper-income-families/. Доступ 28 4 2021.

22 Йеллоустонский Национальный Парк. «Пожары 1988 года». Служба национальных парков, 2021, https://www.nps.gov/yell/learn/nature/1988-fires.htm. Доступ 28 4 2021.

23 Шарма, Ручир. «Спасение, разрушающее капитализм». The Wall Street Journal, 2020, https://www.wsj.com/articles/the-rescues-ruining-capitalism-11595603720. Доступ 28 4 2021.

24 Лоури, Энни. «У миллениалов нет шансов». Атлантический океан, 2020, https://www.theatlantic.com/ideas/archive/2020/04/millennials-are-new-lost-generation/609832/. Доступ 28 4 2021.

25 Уильямс, Грант. Конец игры, эпизод. 6 – Лейси Хант. 2020. Подкасты Apple, https://podcasts.apple.com/us/podcast/the-end-game-ep-6-lacy-hunt/id1508585135?i=1000487560045.

26 Жоэль Валенсуэла, Жоэль. «Греция конфисковала 500,000 1.6 банковских счетов на сумму XNUMX млрд евро, сбежала с биткойнами». Cointelegraph, 2016, https://cointelegraph.com/news/greece-seizes-500000-bank-accounts-worth-euro-16-bln-escape-with-bitcoin. Доступ 28 4 2021.

27 Мерелли, Аннализа. «Две карты объясняют, почему женщины не могут привлечь капитал». Кварц, 2018, https://qz.com/1176717/risk-averse-and-yet-untrustworthy-how-sexist-bias-affect-womens-access-to-credit-and-funding/. Доступ 28 4 2021.

Отлично, спасибо!

В любое время Рафаэль! Я ценю, что вы нашли время, чтобы проверить статью и надеюсь, что вы нашли ценность.