✌️ Willkommen zur neuesten Ausgabe von Der Informationist, der Newsletter, der Sie jede Woche in wenigen Minuten schlauer macht.

🙌 The Informationist nimmt ein aktuelles Ereignis oder ein kompliziertes Konzept und vereinfacht es für Sie in Stichpunkten und leicht verständlichem Text.

🧠 Klingt schlau? Füttern Sie Ihr Gehirn mit wöchentlichen Ausgaben, die direkt an Ihren Posteingang gesendet werden hier

Die heutigen Kugeln:

- Was ist ein LBO?

- Geschichte der LBOs

- Der heutige LBO-Markt

- Bricht das alles auf?

Inspirierender Tweet:

Eine Deal-Raserei, zu der auch die Twitter-Übernahme von Elon Musk gehörte, hat dazu geführt, dass die Wall-Street-Banken Schwierigkeiten haben, das lukrative Geschäft der Unterstützung großer Fusionen wiederzubeleben

Lesen Sie The Big Take ⬇️ https://t.co/xqIM2DM495

- Bloomberg (@Business) 14. Januar 2023

Vielleicht sind Sie alt genug, um sich an den Begriff Leveraged Buyout oder LBO aus den guten alten Tagen von Gordon Gecko an der Wall Street in den 1980er Jahren zu erinnern. Aber wenn nicht, oder wenn Sie sich fragen, wie wichtig diese Go-Go-Tage heute sein können, keine Sorge. Wir bringen Sie hier mit dem Informationist von heute Morgen in Ordnung.

Nehmen wir uns also ein paar Minuten Zeit, um all dies schön und einfach durchzugehen, wie immer, sollen wir?

🎯 Was ist ein LBO?

Erinnern Sie sich an den Film Wall Street, als Michael Douglas, der Gordon Gekko spielt, beim Jahrestreffen von Teldar Paper aufsteht und seine Rede Gier ist gut hält?

Wenn Sie sich nicht an die fiktiven Umstände von Teldar Paper erinnern oder diesen klassischen Finanzfilm irgendwie noch nicht gesehen haben (übrigens sehr, sehr empfehlenswert), gebe ich Ihnen das TL;DR.

Was Gekko hier sagt oder besser gesagt tut, ist einfach. Er plädiert für eine feindliche Übernahme des Unternehmens, und dazu braucht er zwei Dinge: das Geld und die Stimmen.

Das Geld kommt von den Bankern. Die Stimmen kommen von den Aktionären.

Hier bittet er die Aktionäre, ihm zu vertrauen. Vertrauen Sie ihm, dass sie, wenn sie für sein Übernahmeangebot stimmen, nicht nur aufhören werden, Geld zu verlieren, da die Aktien weiterhin durch die Hände der bürokratischen Führungskräfte bluten, sondern dass sie tatsächlich ein wenig Geld mit dem von ihm vorgeschlagenen Übernahmeangebot verdienen werden .

Die Übernahmeprämie.

Gier ist schließlich gut.

Die zweite Personengruppe, die Gekko überzeugen muss, sind die Banker. Dies liegt daran, dass Gekko, um alle Aktien von Teldar Paper kaufen zu können, eine riesige Menge Geld leihen muss, um dies zu tun.

Das Leveraged-Buy-Out. oder LBO.

Obwohl hier nicht explizit gezeigt, impliziert die Szene, dass Gekko die meisten, wenn nicht alle der 33 Vizepräsidenten entlassen wird, die kaum mehr tun, als „Papier untereinander zu mischen“, wodurch Kosten gesenkt und die Rentabilität des Unternehmens wiederhergestellt werden.

Mit anderen Worten, Gekko wird sich eine Menge Geld von Bankern leihen, Kosten senken, das Unternehmen wieder profitabel machen und diesen Bankern im Gegenzug eine schöne Summe Geld für Transaktionsgebühren und hochverzinsliche Schulden einbringen.

Klingt bekannt?

Gekko reimt sich auf Musk und Teldar reimt sich auf … Twitter?

Dazu kommen wir, aber zuerst eine kurze Geschichte des LBO und wo wir heute stehen.

🔍 Geschichte der LBOs

Der Film Wall Street wurde locker nach einigen Hedgefonds und LBO-Baronen der 80er Jahre modelliert, wie Carl Icahn, Ronald Perelman und KKR.

Diese Welle von Leveraged Buyouts wurde von Michael Milken gestartet, einem jungen aggressiven Banker bei Drexel Burnham. Milken schuf die hochverzinslichen / risikoreichen Anleihen, die heute allgemein als Junk Bonds bezeichnet werden.

Massive Übernahmen von TWA, Revlon und RJR Nabisco sind einige Beispiele für (damals) gigantische Übernahmen, bei denen enorme Hebelwirkungen eingesetzt wurden.

Hinweis: Wenn Sie sich für diese Geschichte interessieren, ein fantastisches Buch genannt Barbarians at the Gate geschrieben von den investigativen Journalisten Bryan Burrough und John Helyar, detailliert die Übernahme von RJR Nabisco durch KKR und die Welt der LBO-Übernahmen der 80er Jahre.

Die Idee ist, Hebelwirkung zu nutzen (Tonnen von Geld zu leihen), das Unternehmen zu übernehmen und dann die Kosten durch Entlassungen oder den Verkauf von Abteilungen oder Vermögenswerten des Unternehmens zu senken. Dies trägt dazu bei, die massive Verschuldung abzuzahlen und das Risiko für die Banker zu verringern.

Also, warum sollte ein Banker diesen Deal machen? Warum sollten sie all das Geld für etwas leihen, das so riskant erscheint?

Es ist wirklich ziemlich einfach, und es kommt alles auf Gebühren an.

Um dies zu demonstrieren, gehen wir zurück zur Wall Street und zu Gekko, diesmal in den Sitzungssaal, wo Gekkos Investment Officer mit Bankern und Anwälten verhandelt, um sie dazu zu bringen, ihm genug Geld zu leihen, um Bluestar Airlines zu übernehmen.

Hier ist das Stück:

Gekko will Bluestar kaufen und seine Unternehmenskasse plündern. Wie?

- Gekko bringt die Banker dazu, ihm genug Geld zu leihen, um das gesamte Unternehmen zu kaufen

- Die Bankiers bringen eine Reihe anderer Bankiers und Investoren dazu, sich zusammenzuschließen und die Schulden von ihnen zu kaufen (d. h. die Hauptbankiers fungieren als Agenten).

- Die Hauptbanker erhalten dann eine Transaktionsgebühr (normalerweise 2 bis 3 %) auf den gesamten Schuldenberg

- Gekko kauft die Firma und liquidiert sofort die Kleiderbügel und die Flugzeuge

- Er zahlt das Geld zurück, das ihm die Banken geliehen haben (die Schulden)

- Er behält Bluestars überfinanzierte Rente (die Schatzkammer)

- Gekko macht mit dem Deal einen Gewinn von 70 Millionen Dollar

Nicht schlecht für einen Monat Arbeit, wie sie im Film sagten. Obwohl Bud Fox diesen Plan zunichte macht, ist das der Kern dessen, wie es laufen würde, wenn Gekko im LBO erfolgreich wäre.

Ok, aber wo ist dann das Risiko, fragen Sie sich vielleicht?

Gute Frage, und sie hat mit der Volatilität der Zinssätze und der Risikobereitschaft der Anleger zu tun.

Aha! Jetzt sehen Sie vielleicht die Verbindung zum Heute.

Lassen Sie uns als nächstes darauf eingehen.

✍️ Der heutige LBO-Markt

Heute erleben wir offensichtlich Zinsvolatilität. Die Zinsen bewegen sich überall auf der Karte, während die Fed sowohl mit ihrer Politik als auch mit ihrer Botschaft an die Öffentlichkeit über diese Politik herumfummelt.

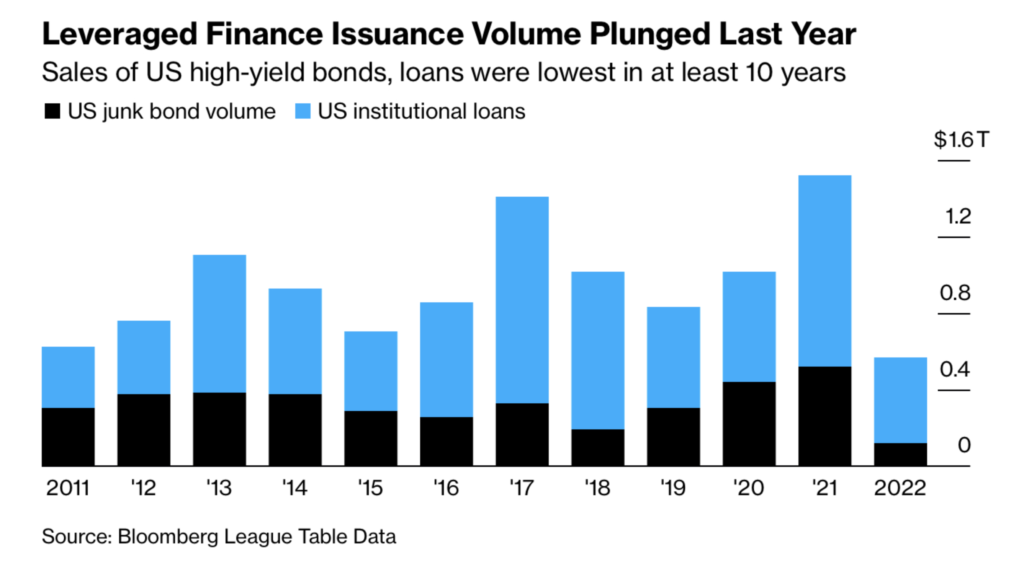

Allerdings hatten Banker bis zum vergangenen Frühjahr noch Appetit auf High Yield und Junk Bonds. Schließlich genossen sie die Gebühren für die Durchführung von Transaktionen und hatten wenig Probleme, die riskanten Schulden an andere Banken und Investoren abzugeben.

Aber nach einem Rekordjahr der Emission von Junk-Bonds im Jahr 2021 ist dieser Appetit in umgekehrter Korrelation mit dem Anstieg der Zinssätze gesunken.

Nachdem die großen Banken all diese Schulden unrentablen Unternehmen und LBOs zur Verfügung gestellt haben, kämpfen sie jetzt darum, diese Schulden an Investoren oder andere Banken zu verkaufen. Es steckt in ihren Büchern.

Sehen Sie, sie stimmen zu, die Schulden in der LBO oder von dem angeschlagenen Unternehmen zu kaufen, in der Hoffnung, diese Schulden an andere Banken oder institutionelle Investoren weiterzuverkaufen. Aber manchmal trocknet der Markt aus, und die vermittelnden Banken bleiben damit auf ihren eigenen Büchern. Dies wird als hängende Schulden bezeichnet.

Insbesondere ein LBO ist zu einem großen stinkenden Haufen hängender Schulden geworden.

Tweet.

Die Frage ist, kommen die Banken hier unbeschadet durch, oder zeichnet sich am Horizont ein sogenanntes Kreditereignis ab?

🧠 Geht alles in die Luft?

Hier ist das Hauptproblem. Wenn die Zinsen steigen, werden die Schulden, die sich in den Büchern dieser Banken befinden, weniger wert. Dies liegt sowohl an einfacher Mathematik (Zinsen steigen, Anleihenkurse fallen) als auch an den Auswirkungen höherer Zinsen.

Höhere Zinsen bedeuten höhere Kreditkosten für Verbraucher und Unternehmen.

Höhere Kreditkosten bedeuten weniger Aktivität von Verbrauchern und geringere Gewinne für Unternehmen.

Niedrigere Gewinne oder Verluste bedeuten ein höheres Risiko.

Höheres Risiko bedeutet, dass Anleger höhere ROIs (Return on Investments) oder Zinsen für Kredite und Schulden verlangen.

Ein sich selbst fortsetzendes Problem.

Mit anderen Worten, die Zeiten des einfachen und kostenlosen Geldes sind jetzt so gut wie vorbei. Siehe Beispiel Japan. Die letzte Bastion des kostenlosen Geldes ist nicht mehr kostenlos. Dort steigen die Zinsen und weltweit die Kapitalkosten.

Die Zeiten des Verkaufs riskanter Schulden gehen hier (zumindest für die nächsten Quartale) zu Ende.

Große Banken nehmen enorme Abschreibungen (Mark-to-Market-Verluste) auf die hängenden Schulden vor, die in ihren Büchern sitzen.

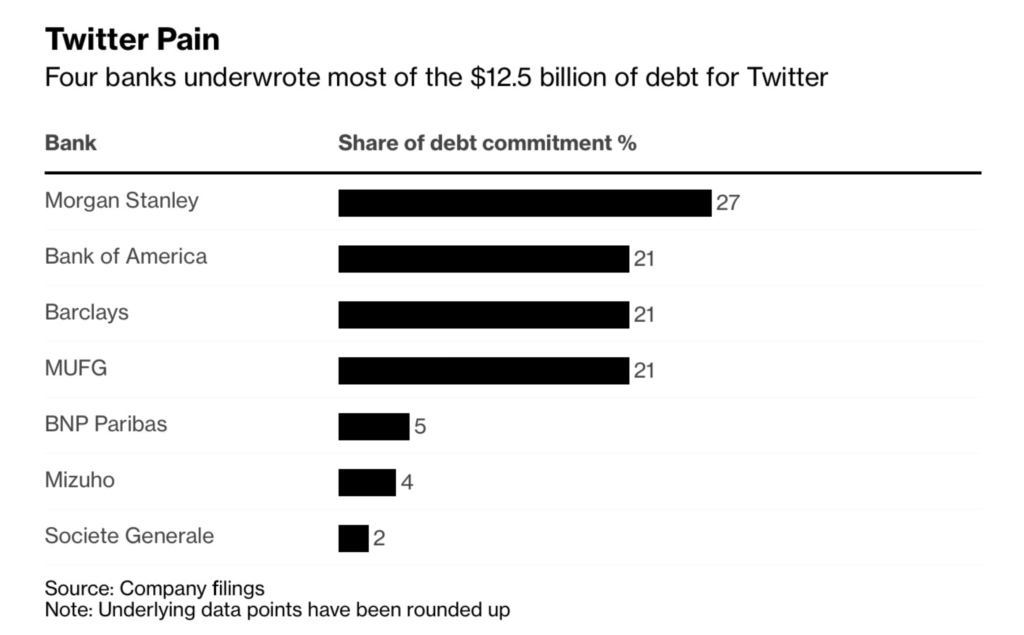

Allein Twitter hat diesen Banken in den letzten Monaten Papierverluste in Höhe von etwa 4 Milliarden US-Dollar verursacht.

In einem gefährlichen Stuhlspiel wurde Morgan Stanley ohne Sitzplatz stehen gelassen, selbst mit Verlusten in Höhe von etwa 1 Milliarde US-Dollar belastet und niemandem, dem er es verkaufen konnte.

Während Mittel angeblich sind bereit, 60c zu zahlen auf den Dollar für die Schulden haben sich die Banker bisher geweigert, unter 70 Cent zu verkaufen.

Eine Art Patt. Und die Banker spielen Hühnchen und setzen darauf, dass entweder die Zinsen nicht mehr steigen oder Elon es schafft, bei Twitter kurzfristig Gewinne zu erzielen.

In jedem Fall muss die Risikobereitschaft institutioneller Anleger zunehmen, oder der gesamte Markt versiegt.

Folglich steigt die Wahrscheinlichkeit eines Kreditereignisses mit jedem einzelnen Basispunkt, den die Fed strafft, während die USA auf eine Rezession zusteuern, exponentiell an.

Irgendwann gerät ein großes Unternehmen oder eine Bank in ein Liquiditätsproblem und muss sich Geld leihen, um es am Laufen zu halten. Da die Risikobereitschaft der Anleger und Banken jedoch so gut wie verflogen ist, wird das Geld … die Hilfe … nicht da sein.

Das Risiko, dass ein Unternehmen explodiert, erhöht wiederum das Risiko, dass eine Bank explodiert, und erhöht damit das Risiko, dass mehrere Banken explodieren, wodurch das Gespenst einer Art staatlich geführter Rettungsaktion heraufbeschworen wird.

Kredit + Hebel + Illiquidität → Ansteckung.

Das sind alles eng verwandte Wörter. Solche, die jedem Banker, der derzeit mit Milliarden von Dollar an fremdfinanzierten Schulden aufgehängt ist, Gottesfurcht einjagen sollten.

Vor allem, wenn es ungesichert und Twitters ist.

Das ist es. Ich hoffe, Sie fühlen sich etwas klüger, wenn Sie etwas über LBOs, ihre Geschichte und die derzeitige Lage des Leveraged-Marktes wissen.

Bevor Sie uns verlassen, können Sie gerne auf diesen Newsletter mit Fragen oder zukünftigen interessanten Themen antworten. Und wenn Sie tägliche finanzielle Einblicke und Kommentare wünschen, finden Sie mich immer auf Twitter!

✌️Sprechen Sie bald,

Hans