✌️ Willkommen zur neuesten Ausgabe von Der Informationist, der Newsletter, der Sie jede Woche in wenigen Minuten schlauer macht.

🙌 The Informationist nimmt ein aktuelles Ereignis oder ein kompliziertes Konzept und vereinfacht es für Sie in Stichpunkten und leicht verständlichem Text.

🧠 Klingt schlau? Füttern Sie Ihr Gehirn mit wöchentlichen Ausgaben, die direkt an Ihren Posteingang gesendet werden hier

Die heutigen Kugeln:

- Was ist der Case-Shiller-Index?

- Wie ist es aufgebaut?

- Wie nützlich ist es?

- Was schaue ich mir sonst noch an, um den Wohnungsmarkt einzuschätzen?

Inspirierender Tweet:

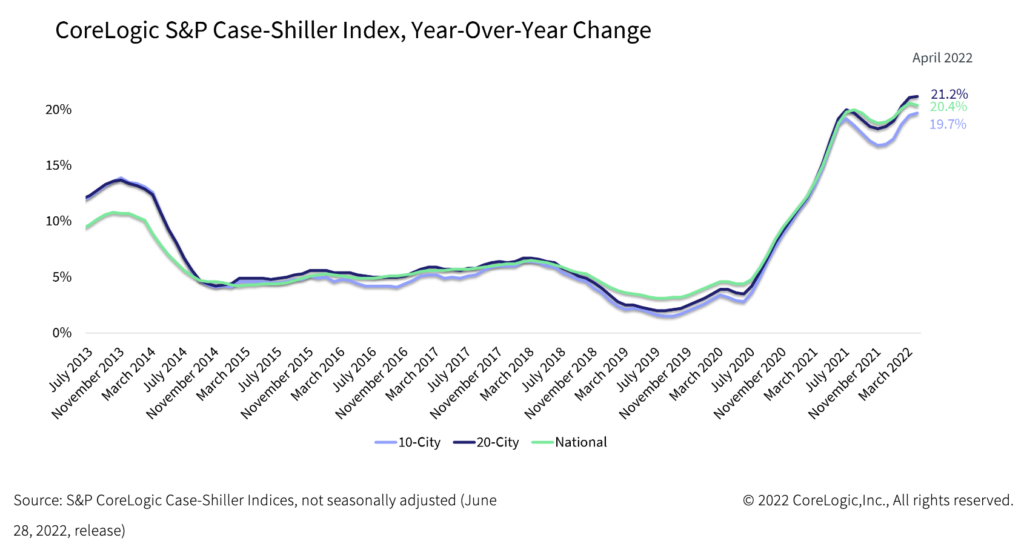

*S&P Case-Shiller 20. Apr. - Hauspreisindex der Stadt um 21.2 % im Jahresvergleich gestiegen

- * Walter Bloomberg (@DeItaone) 28. Juni 2022

Wow. Dieser Tweet von *Walter Bloomberg, der vor einigen Tagen gepostet wurde, lässt auf den ersten Blick darauf schließen, dass der Wohnungsmarkt gerade rockt. Recht?

*Nicht genau*

Während der Case-Shiller Home Price Index über lange Zeiträume recht nützlich sein kann, kann er zu bestimmten Zeiten des Immobilienzyklus ein wenig täuschen und irreführend sein. Und dies ist einer von ihnen.

Wie? Lassen Sie uns heute darauf eingehen, sollen wir?

🏡 Was ist der Case-Shiller-Index?

Weithin als Maßstab für den US-Immobilienmarkt und die Preise angesehen, gibt es drei Hauptindizes: einen nationalen Hauspreisindex, einen 20-Städte-Composite-Index und einen 10-Städte-Composite-Index sowie zwanzig individuelle Städteindizes. Derjenige, den Sie normalerweise im Wall Street Journal oder von Analysten hören, ist der S&P CoreLogic Case-Shiller US National Home Price (allgemein nur als Case-Shiller-Index bezeichnet).

Der Index wurde in den 1980er Jahren von den Ökonomen Karl Case, Allan Weiss und Robert Shiller entwickelt, die ein Unternehmen gründeten, um ihre Forschung zu verkaufen. Dieses Unternehmen wurde schließlich von Fiserv gekauft, das zusammen mit Standard and Poor's auf der Grundlage der Daten handelbare Indizes entwickelte. CoreLogic kaufte das Forschungsunternehmen dann 2013 von Fiserv, daher lautet der vollständige Name jetzt S&P CoreLogic Case-Shiller US National Home Price.

Einfach ausgedrückt misst der Case-Shiller-Index die Veränderung der Immobilienpreise in den USA und wird monatlich veröffentlicht, jedoch mit einem kleinen Haken, auf den wir später noch eingehen werden.

🔍 Wie ist es aufgebaut?

Erstens beschränken die Indizes die Daten auf Häuser, die in ihrer Geschichte mindestens zweimal verkauft wurden. Da es ansonsten keine Möglichkeit gäbe, nachzuvollziehen, wie sich ein Preis verändert hat, sind Verkäufe neuer Eigenheime nicht enthalten. Ebenfalls nicht enthalten sind Inside Sales, die die Daten verzerren können, wie zum Beispiel ein Familienmitglied, das an ein anderes Familienmitglied verkauft, oder Insolvenz- und Zwangsvollstreckungstransaktionen. Außerdem sind sie nur Einfamilienhäuser, keine Eigentumswohnungen oder Genossenschaften usw.

Die Daten sind also auf eine Untergruppe von Hausbesitzern beschränkt.

Der wichtigste nationale Index ist eine Zusammenstellung von Preisindizes für Einfamilienhäuser, gemessen in der neun Abteilungen der US-Volkszählung. Die Veränderung der Immobilienpreise wird von den tatsächlichen Verkaufspreisen abgeleitet. Hinzu kommen Gewichtungen nach Preisänderungen, die durch Umbauten, Wohnungserweiterungen oder weitgehende Vernachlässigung sowie die Zeit zwischen Verkäufen entstehen können.

Und schließlich werden diese alle zu gleitenden Dreimonatsdurchschnitten zusammengefasst, um die Daten zu glätten.

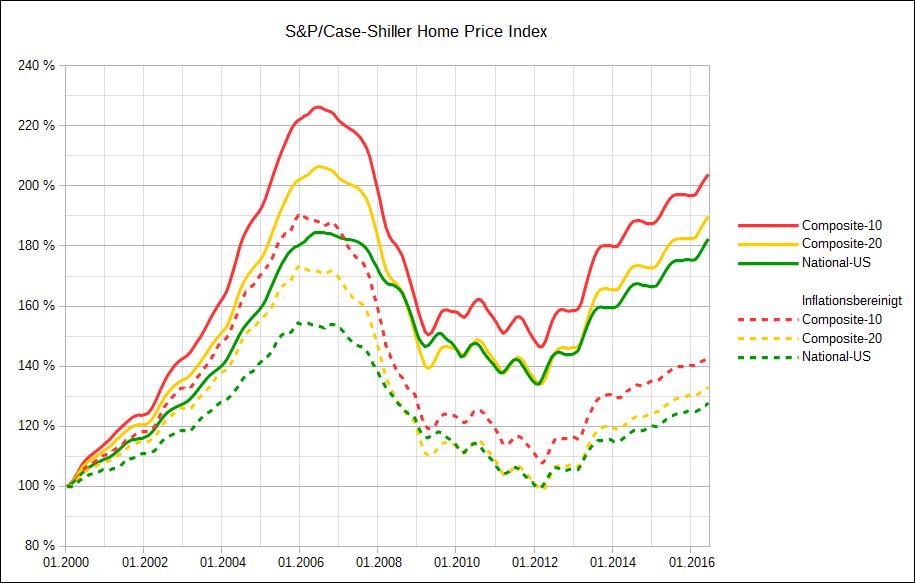

Als Ausgangspunkt ist die S&P-Version der Indizes im Januar 100 auf einen Wert von 2000 normalisiert, wie Sie in der folgenden Grafik sehen können.

*Bitte beachten Sie, dass sich dieses Beispiel nur bis 2016 erstreckt

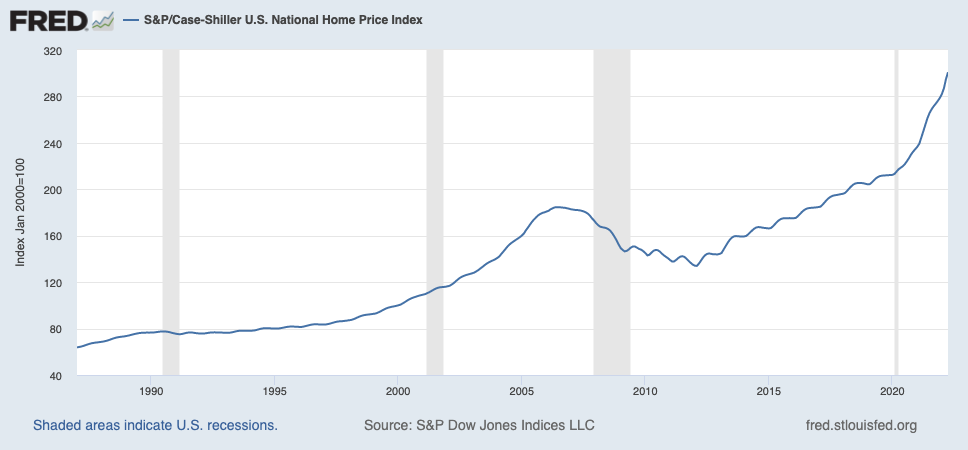

Wo die Preise von 2016 bis heute weiter gestiegen sind, kannst du im St. Louis FRED Chart hier sehen (😮!):

✍️ Wie nützlich ist es?

Theoretisch sind die Daten entscheidend, um genau zu verstehen, was auf dem Wohnungsmarkt vor sich geht, insbesondere gemessen am Hauptsektor der Einfamilienhäuser. Der Wohnungsmarkt selbst ist ein wichtiger Gradmesser für die Gesundheit und das Vertrauen der Verbraucher. Schließlich steckt die größte Investition der meisten Menschen in ihrem Eigenheim. Wenn die Preise steigen, haben sie mehr Eigenkapital in ihrem Haus und sie haben mehr Vertrauen in die Wirtschaft. Sie leihen sich mehr und geben mehr aus. Allein aus diesem Grund ist er zu einem Schlüsselindikator geworden und wird von der Fed, Ökonomen und Investoren gleichermaßen aufmerksam verfolgt.

Aber es gibt einen großen Fehler, der die Nützlichkeit der Daten in den Zeiten einschränkt, in denen wir sie am meisten brauchen.

Die gemeldeten Daten weisen eine zweimonatige Verzögerung auf, sodass ein im März veröffentlichter Bericht Verkäufe bis Januar enthält. Also, zurück zum obigen Tweet von *Walter Bloomberg, die Daten, die wir heute sehen, stammen vom April. Und genau diese Daten stehen im Widerspruch zu anderen Informationen, die wir erhalten, die auf eine rasche Verlangsamung der Hauskäufe und einen ernsthaften Abschwung auf dem Wohnungsmarkt hindeuten.

Wie Sie hier auf dem Diagramm von der S&P-Website selbst sehen können, können wir sagen, dass der nationale Index (hellgrüne Linie) begonnen hat, sich zu verlangsamen und gegenüber dem Vormonat zu überrollen. Aber noch einmal, dies ist März bis April, und wir haben immer noch keine Daten von Mai oder Juni gesehen.

Was können wir uns also ansehen, um Hinweise zu erhalten, die aktueller und relevanter sind?

🧐 Was schaue ich mir sonst noch an, um den Wohnungsmarkt einzuschätzen?

Während wir in eine scheinbare Rezession eintreten, gibt es eine Reihe von aktuelleren Datenpunkten, die wir verwenden können, um vorherzusehen, was wir als nächstes auf dem Immobilienmarkt sehen werden. Beispielsweise werden harte Datenpunkte wie 30-jährige Hypothekenzinsen täglich veröffentlicht, sogar untertägig. Zeitlicher geht es nicht. Und wenn die Zinsen schnell steigen (wie sie es waren), hat dies den Effekt, dass die Verbraucher für bestimmte Preisklassen von Häusern aus dem Markt gedrängt werden.

Warum?

Höhere Hypothekenzinsen = höhere monatliche Zahlungen = Schwierigkeiten bei der Kreditaufnahme oder Unfähigkeit, die höheren monatlichen Zahlungen zu leisten

Infolgedessen sinkt die Nachfrage nach Immobilienkäufen und die Preise müssen entweder gesenkt werden oder sie werden überhaupt nicht verkauft.

Und ein harter Datenpunkt, der sich direkt daraus ergibt? Hypothekenanträge, wie sie von der Mortgage Bankers Association veröffentlicht werden und wöchentlich veröffentlicht werden. Als Beweis für eine vermutete Verlangsamung, die bereits im Gange ist, gingen laut MBA in der Woche zum 10. Juni die Anträge auf Hypothekenkäufe gegenüber dem Vorjahr um 16 % zurück.

Dies steht offensichtlich in direktem Widerspruch zum jüngsten Fall-Shiller-Bericht.

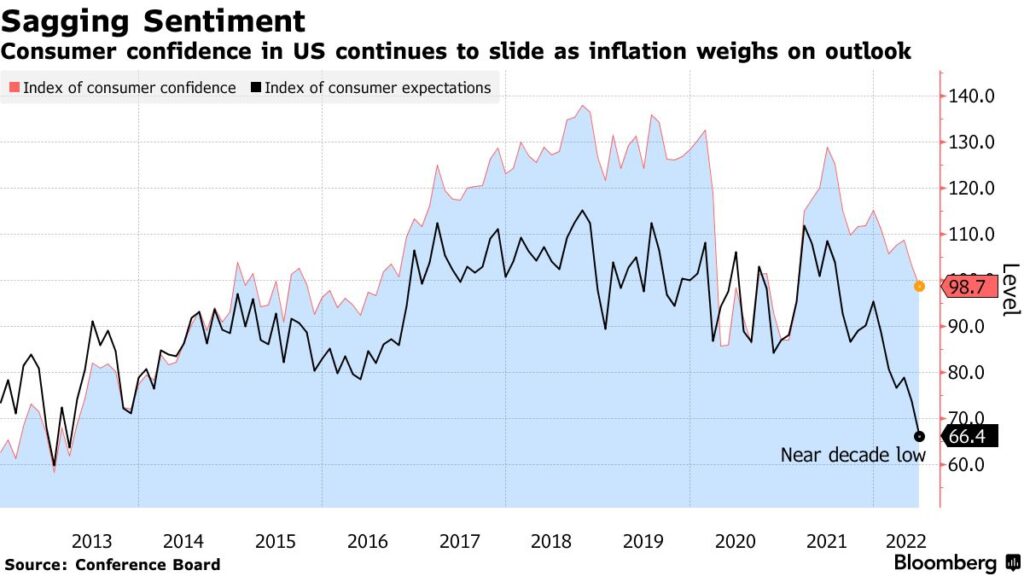

Abgesehen von den tatsächlichen Immobiliendaten ist das Verbrauchervertrauen ein guter Indikator, da dies genau das betrifft, was wir mit dem Hauspreisindex überhaupt zu messen versuchen. Das Verbrauchervertrauen gibt uns eine Vorstellung von der Stärke der Bilanzen der Käufer insgesamt und davon, ob sie sich finanziell sicher genug fühlen, um sich zum Kauf eines Hauses, wahrscheinlich ihrer größten Investition, zu verpflichten.

Wieder einmal deuten die neuesten Daten auf eine bereits stattfindende Verlangsamung hin, die sicherlich den Wohnungsmarkt und die Preise in Mitleidenschaft ziehen wird.

Ein weiterer Indikator, den ich mir gerne ansehe, sind Autoverkäufe. Wieso den? Wenn den Verbrauchern der Kauf von Autos – große Ticketartikel, die meistens von Krediten und Zinssätzen abhängen – ausgepreist wird, werden sie wahrscheinlich auch den Kauf von Häusern auspreisen.

Allerdings sind Autoverkaufsdaten nicht ganz so aktuell wie Hypothekenzinsen oder sogar das Verbrauchervertrauen, aber sicherlich aktueller als der Immobilienindex selbst. Andere Gesamtindikatoren können Arbeitslosenzahlen (es ist schwer, ein Haus zu kaufen, wenn Sie Ihren Job verlieren), die Gesundheit des Aktienmarktes (Aktien werden oft verkauft, um das Geld für eine Anzahlung auf eine Hypothek zu verwenden) sowie real sein Immobilienunternehmen (entlassen sie Mitarbeiter in Erwartung oder aufgrund einer Verlangsamung der Geschäftstätigkeit?).

Unter dem Strich ist der Wohnungsmarkt ein äußerst ineffizienter Markt, der von vielen Faktoren beeinflusst wird. Hinweise auf die Gesundheit und Stärke des Marktes kommen oft nur langsam zum Vorschein und werden noch langsamer gemeldet. Aus diesem Grund liegt es an Ihnen als Investor, so viele Hinweise wie möglich zu sammeln, um eine Entscheidung für sich selbst zu treffen. Der Case-Shiller-Index ist ein guter Ausgangspunkt, aber wenn Sie die Gesundheit des Immobilienmarktes wirklich verstehen wollen, müssen Sie weiter graben.

Genau das mache ich.

Das ist es. Ich hoffe, Sie fühlen sich mit dem Case-Shiller-Index etwas klüger und sind bereit, vor dem nächsten Kauf oder Verkauf Ihres eigenen Hauses ein paar weitere Datenpunkte in Ihre eigene Analyse des Immobilienmarktes einfließen zu lassen!

Wie immer, zögern Sie nicht, auf diesen Newsletter mit Fragen oder zukünftigen interessanten Themen zu antworten!

✌️Sprechen Sie bald,

Hans