✌️ Willkommen zur neuesten Ausgabe von Der Informationist, der Newsletter, der Sie jede Woche in wenigen Minuten schlauer macht.

🙌 The Informationist nimmt ein aktuelles Ereignis oder ein kompliziertes Konzept und vereinfacht es für Sie in Stichpunkten und leicht verständlichem Text.

🧠 Klingt schlau? Füttern Sie Ihr Gehirn mit wöchentlichen Ausgaben, die direkt an Ihren Posteingang gesendet werden hier

Die heutigen Kugeln:

- Der Übernachtungspreis

- Der Diskontsatz

- R-Star oder Neutral

- Die Endrate

Inspirierender Tweet:

Geht die Fed restriktiv vor? Der neutrale Zinssatz beträgt 2.5 % gemäß dem Punktdiagramm der Fed, aber: Wenn sich der „natürliche“ Zinssatz (R-Star) 1 % (real) nähert, kann der neutrale Zinssatz näher bei 5 % liegen. Neutral ist kein statisches Konzept. Es ist ein sich bewegendes Ziel, und es bewegt sich höher. pic.twitter.com/9amqyJtUXK

– Jurrien Timmer (@TimmerFidelity) 14. September 2022

Jurrien weiß wirklich, wie man die Informationen in 280 Zeichen packt, nicht wahr? Wenn Sie also verwirrt sind über das, was er sagt, oder vielleicht überhaupt keine Ahnung haben, keine Sorge.

Lassen Sie uns heute etwas über die Fed auspacken und klären, sollen wir?

😴 Der Übernachtungspreis

Mit so viel Fokus auf die Federal Reserve in letzter Zeit wissen die meisten von Ihnen vielleicht, was der Fed Funds Rate ist, aber es gibt definitiv einige Verwirrung um die Nuancen des Target Rate.

Erstens ist der Fed Funds Target Rate eigentlich kein Zinssatz, sondern eine Reihe von vorgeschlagenen Zinssätzen, die die Banken einander für Übernachttransaktionen berechnen sollten. Die Fed legt diesen Zinssatz fest, um die Liquidität und die Verfügbarkeit von Bargeld für die Wirtschaft zu steuern (sprich: zu manipulieren), indem sie entweder die Politik lockert (niedrigere Kreditzinsen, mehr Liquidität) oder die Politik strafft (höhere Kreditzinsen, weniger Liquidität).

Die Fed hat dieses Jahr angezogen (Zinserhöhung) und die aktuelle Fed Funds Target Rate (Spanne) liegt bei 2.25 bis 2.50 %.

Dies ist, was wir ständig auf CNBC und Bloomberg usw. hören, außer dass wir selten die angegebene Spanne hören und stattdessen entweder den Durchschnitt der Spanne, dh 2.33 %, oder das obere Ende der Spanne, 2.50 %, erhalten.

Dann, nachdem die Fed ihren Schritt gemacht hat, beginnen wir, Händler und Kommentatoren zu hören, die die tatsächlichen Zinssätze zitieren, die Banken einander für Übernachteinlagen berechnen. Der Overnight Rate, der auch als Effective Fed Funds Rate bekannt ist, liegt normalerweise in der Mitte des Fed Funds Target Range.

Wenn wir heute nachsehen, liegt der durchschnittliche Tagesgeldsatz, die effektive Fed Funds Rate, bei 2.33 %. Ziemlich nah an der Mitte des Bereichs.

Sie fragen sich vielleicht, warum sich Banken überhaupt gegenseitig Geld leihen und leihen?

In der Welt der Mindestreservebanken addieren die Banken am Ende eines jeden Geschäftstages alle ihre Gelder und Reserven und bestimmen, ob sie einen Überschuss oder Mangel an Geldern und/oder Reserven haben. Banken mit Überschüssen verleihen diese an andere Banken (oder deponieren sie bei diesen). Die kreditnehmende Bank zahlt der kreditgebenden Bank den Tagesgeldsatz.

Zwei wichtige Anmerkungen: Der Tagesgeldsatz wird immer als annualisierter Satz angegeben (diese Banken verdienen in einer Nacht nicht 2.33 % voneinander), und diese Kredite können länger als nur eine Nacht sein – aber sie liegen normalerweise innerhalb von 72 Stundenfenster.

🤑 Der Diskontsatz

Manchmal hören Sie, wie Kommentatoren und andere über Nacht das Wort Rabatt mit dem Wort vertauschen, und das ist normalerweise ein Fehler.

Wir wissen bereits, dass der Tagesgeldsatz für Kredite zwischen Banken gilt. Der Diskontsatz ist der Zinssatz, den die Federal Reserve den Banken berechnet, um Geld von der Fed selbst im Übernacht- oder Diskontfenster zu leihen.

Dieser Satz ist in der Regel höher als der Tagessatz.

Genau, es ist das Gegenteil eines Rabatts. Überraschung Überraschung.

Der Grund dafür ist, dass die Fed es vorzieht, dass Banken sich gegenseitig Kredite gewähren und den Liquiditätsfluss im Markt aufrechterhalten, als Liquidität bei der Fed aufzusaugen und dadurch Liquidität aus der Wirtschaft zu entfernen.

Die Fed bietet einen höheren Zinssatz für Kredite an und gibt den Banken Anreize, stattdessen Geschäfte miteinander zu tätigen.

Tief und siehe da, wenn wir den Diskontsatz überprüfen, sehen wir, dass er derzeit bei 2.50 % notiert, dem oberen Ende der Zielspanne der Federal Reserve.

Sie fragen sich vielleicht, ob 17 % wirklich genug Unterschied machen, um den Banken Anreize zu geben, untereinander statt mit der Fed Geschäfte zu tätigen.

Sagen wir es so: Wenn JP Morgan 1.8 Milliarden Dollar an überschüssigen Reserven zum Verleihen hat, entspricht diese Differenz von 17 % etwa 3 Millionen Dollar pro Jahr. Das reicht für ein Hospitality-Zelt und VIP-Tickets für das Masters-Turnier für die gesamte C-Suite!

Sie werden es nehmen.

😐 R-Star oder Neutral

Was bedeutet es also, wenn der Vorsitzende Powell sagt, die Fed Funds Rate sei neutral?

Auch als R-Star bezeichnet, ist der neutrale Zinssatz der reale Zinssatz, der die Wirtschaft langfristig ausbalanciert. Mit anderen Worten, hier engt der Bundesmittelzielsatz die Konjunktur weder ein noch kommt sie ihr entgegen.

Noch einfacher ausgedrückt.

Wenn festgestellt wird, dass die Federal Funds Rate bei r-star liegt, hilft oder schadet sie dem BIP, der Arbeitslosenquote, der Inflation usw. nicht. Die Wirtschaft befindet sich (theoretisch) in einem Gleichgewichtszustand.

Nach der Sitzung im Juli, als die Fed den Leitzins um 75 Basispunkte auf 2.25-2.50 % anhob, hörten wir den Vorsitzenden Powell, der erklärte, er glaube, dass die Fed Funds Rate nun auf neutralem Niveau sei. Obwohl viel darüber diskutiert wurde, ob dies tatsächlich wahr ist, erklärte Powell, dass die Fed glaube, dass sie nicht mehr zur Ausweitung der Preise beitrage, sie aber noch nicht beschränke.

Übersetzung: Da die CPI-Inflationsrate damals 8.5 % betrug, sagte er, dass die Fed stärker straffen müsse, um diesen Zinssatz zu senken.

Das einzige Problem ist, dass es viele Interpretationen darüber gibt, was das tatsächliche R-Star-Level jetzt ist, wie Jurrien in seinem Tweet oben betont.

Denken Sie daran, dass der R-Star/neutrale Zinssatz ein Maß für den realen Zinssatz ist.

Und denken Sie auch daran, dass die Realzinsen die Auswirkungen der Inflation beinhalten:

Zinssatz – Inflationsrate = Realzinssatz

Und das ist der Grund, warum viele Experten und Investoren Powells Behauptung als Foul bezeichneten. Schließlich sagte er im Wesentlichen, dass der neutrale Zinssatz bei -6 % läge.

Federal Funds Rate (2.5 % am oberen Ende!) – Inflationsrate (8.5 %) = Neutrale Rate (-6.5 %)

Ja, ein negativer Realzinssatz von 6.5 scheint immer noch ziemlich entgegenkommend und ist auch ein Nein für mich.

☠️ Die Endrate

Wenn also der neutrale Zinssatz tatsächlich höher ist und wir Powell beim Wort nehmen können, dass er es mit der Bekämpfung der Inflation ernst meint, wohin gehen die Zinssätze dann wirklich? Vielleicht am wichtigsten, wo werden sie aufhören?

Dies, meine Freunde, ist als Fed Funds Terminal Rate bekannt und stellt den Höchststand dar, den die Fed Funds Rate während eines geldpolitischen Zyklus erreicht.

Junge, es gab eine Menge Debatten darüber, was die Endrate dieses Zyklus ist, und es scheint auch ein bewegliches Ziel zu sein, ähnlich wie und wegen der schwer fassbaren Neutralrate.

Allerdings bekommen wir einige Einblicke von den Bundesgouverneuren selbst. Oder wir haben es jedenfalls früher getan.

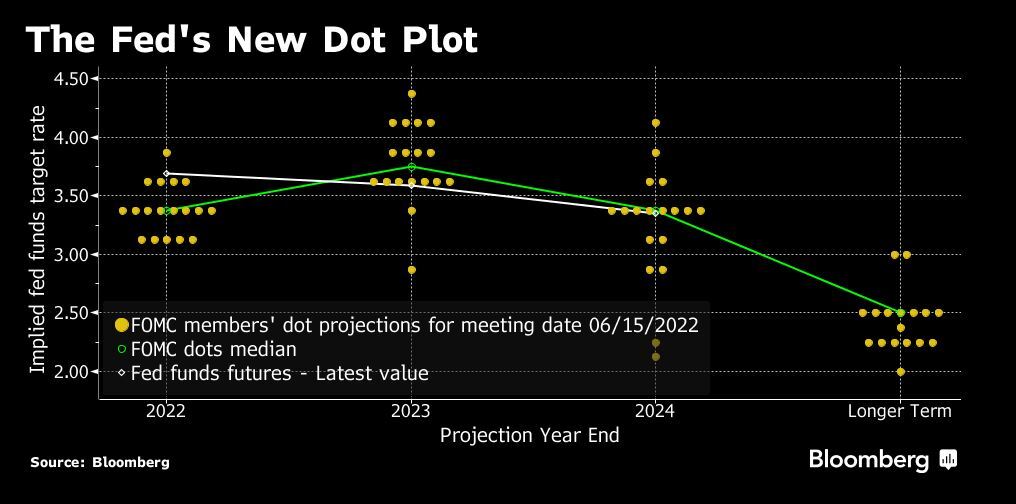

Denn Powell erklärte auf der Juli-Sitzung, dass die Fed keine klaren Leitlinien für künftige Zinsschritte mehr geben werde. Diese Guidance beinhaltet die Erwartungen, wo die Zinsen nach Angaben der einzelnen Fed-Governors liegen werden. Diese Schätzungen werden zu dem zusammengefasst, was wir den Fed Dot Plot nennen, und dieses Diagramm zeigt grafisch die geschätzte Federal Funds Target Rate (oberes Ende) der 18 Gouverneure nach Quartal oder Jahr.

Hier ist das letzte Dot-Plot-Diagramm, das aus den Leitlinien der Fed-Sitzung im Juni zusammengestellt wurde:

Wie Sie sehen können, wurde die Fed Funds Target Rate im Jahr 3.75 auf 18 % (gemäß dem Durchschnitt der 2023 Gouverneure) geschätzt.

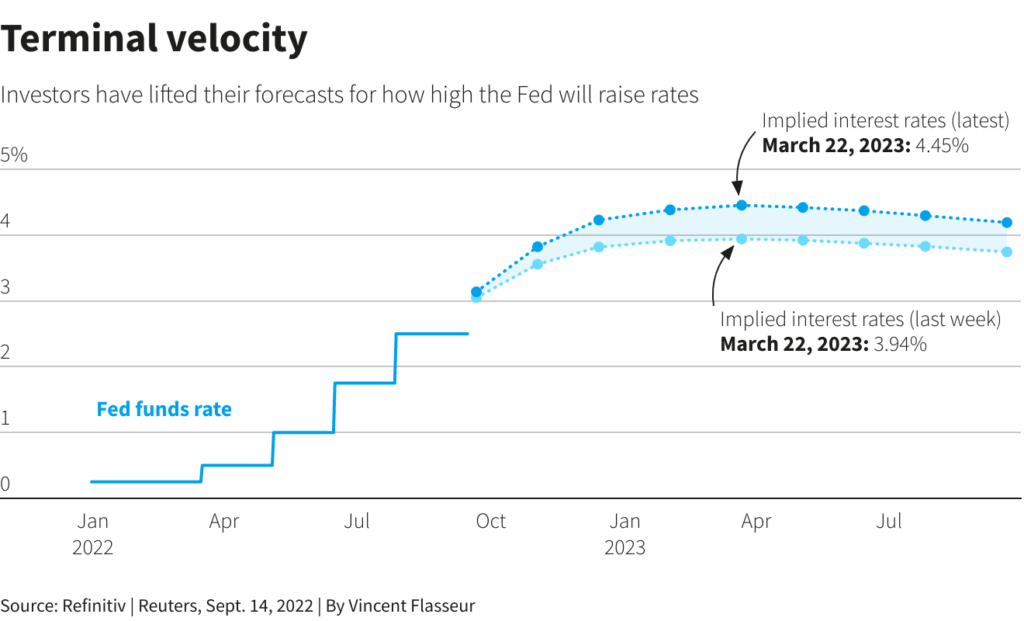

Wenn wir auf heute blicken, haben wir eine Menge Wirtschaftsdaten erhalten, seit diese Diagramme grafisch dargestellt wurden, sowie endlose Kommentare von Powell und den anderen Gouverneuren. Insbesondere die anhaltende Inflation hat die Erwartungen der Anleger in Bezug auf den endgültigen Zinssatz, den die Fed anhebt, in die Höhe getrieben.

Bis zu diesem Punkt ist hier der neueste geschätzte Zinspfad, der von Refinitiv, einem Anbieter von Marktdaten, zusammengestellt wurde:

Sie können sehen, dass die Prognose diese Woche sprunghaft angestiegen ist, nachdem wir den neuesten CPI-Wert von +8.3 % erhalten haben. Und jetzt, unter Verwendung von Fed Funds Futures und anderen derivativen Inputs, beträgt die prognostizierte Fed Funds Terminal Rate ~4.5 %.

Jetzt weiß es natürlich niemand wirklich. Nicht einmal Powell selbst – er hat bereits erklärt, dass er und die Fed reaktionär sind. Sie nehmen die gesammelten Daten über die Wirtschaft, analysieren sie und handeln entsprechend.

Da die Mehrheit der Anleger jetzt erwartet, dass die Fed diese nächste Woche um 75 Basispunkte anhebt, werden wir bald bei 3.25 % (oberes Ende der Spanne) der Fed Funds Target Rate liegen (siehe Anfang der Diagrammkurve in der obigen Grafik). Mit Blick auf die Zukunft impliziert die geschätzte Terminal Rate von 4.5 % weitere 1.25 % Erhöhungen bis März 2023.

Ob die Fed tatsächlich so schnell so hoch steigt oder nicht, wird wiederum von den zusätzlichen Wirtschaftsdaten abhängen, die wir in den kommenden Monaten sehen werden. Es wird auch davon abhängen, wie erfolgreich die Fed die Treasuries verkauft, die sie noch in ihrer Bilanz hat, und wie sehr sich diese quantitative Straffung auf die Liquidität des Anleihemarktes auswirkt. Dies und die Auswirkungen, die es auf die Geldmenge und die Verfügbarkeit von Schulden und Kreditaufnahmen für den Gesamtmarkt hat, könnten dazu führen, dass die Fed eher früher als später von weiteren Erhöhungen Abstand nimmt.

Aber an dieser Stelle setzt die Wall Street auf später. Und wenn das stimmt, dann haben die Märkte eine Menge Schmerzen vor sich, sowohl Aktien als auch Anleihen.

Mein bester Rat ist daher, in Zeiten wie diesen gut diversifiziert zu bleiben. Es ist absolut ratsam, etwas Bargeld zu halten – insbesondere für kurzfristigen Liquiditätsbedarf – und Investitionen mit hoher Überzeugung langsam und vorsichtig opportunistisch aufzustocken, wenn sie sich bieten.

Das ist es. Ich hoffe, Sie fühlen sich ein bisschen klüger, wenn Sie alle Zinssätze, Schätzungen und Diagramme für Bundesmittel kennen, und sind bereit, diese Diagramme selbst zu interpretieren.

Bevor Sie uns verlassen, können Sie gerne auf diesen Newsletter mit Fragen oder zukünftigen interessanten Themen antworten. Und wenn Sie tägliche finanzielle Einblicke und Kommentare wünschen, finden Sie mich immer auf Twitter!

Nochmals vielen Dank und bis bald!

✌️James