Обратите внимание, прежде чем прыгать: Если вы найдете эту статью интересной, не стесняйтесь следовать Кудзай on Substack.

«Золото — деньги, все остальное — кредит»

JP Morgan

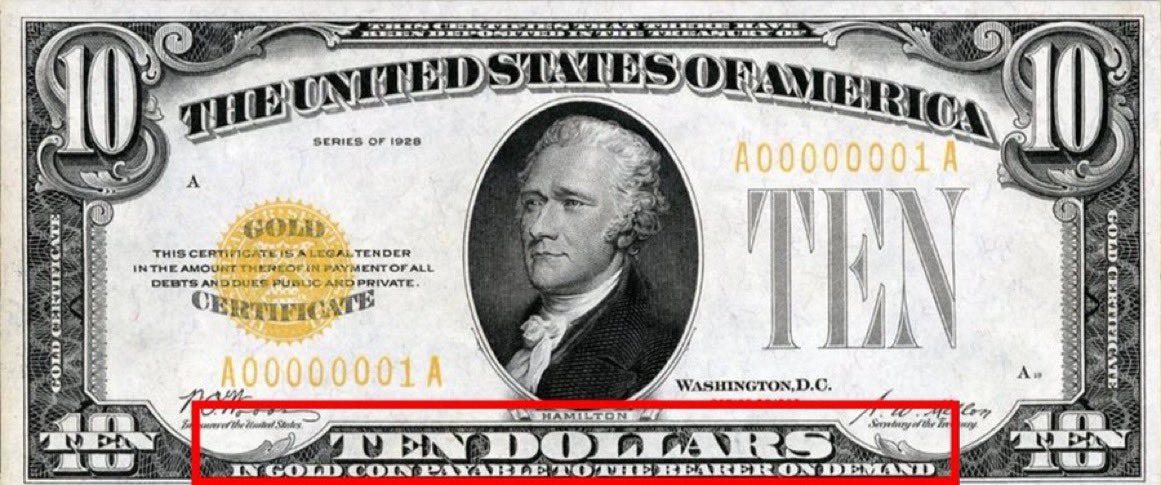

С 1830-х годов в США существовал де-факто золотой стандарт, а де-юре — золотой стандарт с 1900 года. Федеральная резервная система по закону была обязана конвертировать доллары в золото по требованию по фиксированной цене 20.67 доллара за унцию золота, поскольку каждая банкнота была золотой. сертификат. Какое-то время у ФРС было достаточно золота, чтобы удовлетворить любые возникающие запросы на выкуп, и система отлично работала до великого краха фондового рынка 1929 года, который положил начало Великой депрессии. Во время Великой депрессии ФРС страдала от больших оттоков золота, поскольку люди сбрасывали доллары на золото, которое было более надежным средством сбережения. Это было глобальным явлением, и в результате многие страны отказались от золотого стандарта и больше не обменивали свои валюты на золото.

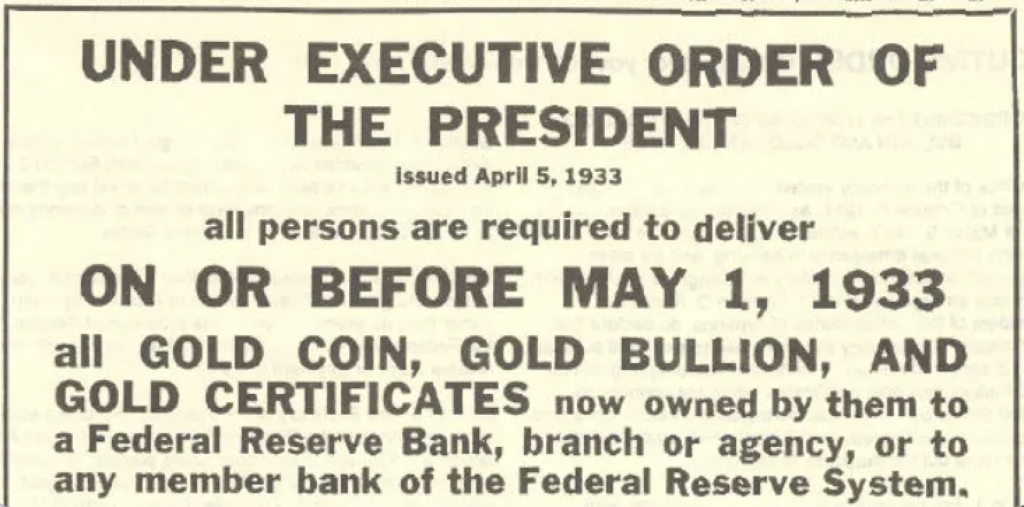

Когда в 1933 году был избран президент Рузвельт, у США были самые большие запасы золота среди всех стран мира. Несколько дней Вступив в должность 8 марта 1933 года, Рузвельт заверил нацию, что золотой стандарт безопасен, только для того, чтобы через три дня издать исполнительный указ, запрещающий платежи золотом банкам, поскольку ФРС теперь не могла выполнить свое обязательство конвертировать доллары в золото. На самом деле это был суверенный дефолт США, и в результате 5 апреля 1933 года Рузвельт подписал Распоряжение 6102 который запретил частным лицам владеть золотом на сумму более 100 долларов. Люди должны были сдать все свое золото, которое будет куплено правительством по цене 20.67 доллара за унцию, несмотря на заверения Рузвельта в том, что «приказ ограничен периодом ЧП», он оставался в силе до 1974 года.

После того, как правительство успешно конфисковало большую часть золота в частных руках, Рузвельт поднял цену на золото с 20.67 до 35 долларов за унцию, тем самым обесценив доллар примерно на 60% за один день. Исполнительный указ 6102 не был ни первой, ни последней конфискацией золота национальным государством в истории. В 1959 году правительство Австралии легализованное золото изъятия у граждан, если «целесообразно сделать это для защиты валюты или государственного кредита Австралийского Содружества». В 1966 это стал незаконным для британских граждан ввозить золото в частном порядке, а также владеть более чем четырьмя золотыми монетами, датированными после 1837 года. Если у вас было больше, вы должны были получить лицензию коллекционера от Банка Англии. Этот закон был отменен только в 1971 году.

Несмотря на превосходные монетарные свойства золота, в конечном итоге золотой стандарт был заменен бумажным стандартом. Неудача золотого стандарта, как видно из приведенного выше краткого и чрезмерно упрощенного исторического контекста, может быть в основном связана с одной вещью; его уязвимость для централизованного контроля. Из-за того, что золото трудно безопасно хранить или транспортировать, владельцы золота обычно делегировали эту ответственность централизованным хранителям, таким как банки. Банкноты родились из-за этого недостатка золота, и они начинались как дробные представления золота, т.е. долговые расписки или расписки, которые можно было обменять на золото в любое время.

Как обсуждалось в Что такое деньги именно это ограничение переносимости привело к централизации хранения золота в банках, и со временем они постепенно выпускали больше «бумажных квитанций», которые превышали количество золота на хранении. Обычно это делалось для финансирования войн, и впоследствии государство обесценивало валюту, повышая цену на золото, чтобы скрыть этот дисбаланс, тем самым конфисковывая богатство своих граждан посредством инфляции.

Современные бумажные валюты также имеют ту же слабость, хотя и в большем масштабе, поскольку, в отличие от золота, они являются производными кредитной системы и могут быть произведены с нулевой стоимостью с помощью нескольких нажатий клавиш. Кроме того, в отличие от золота, фиатные валюты являются чьим-то обязательством; либо центральный банк, либо коммерческий банк. Все банковские депозиты являются активами для вкладчиков, но обязательствами перед банками, которые держат депозиты, а валюта в обращении является обязательством центрального банка, выпустившего ее. Золото, с другой стороны, является активом на предъявителя, который не является ничьей ответственностью.

Появление Биткойна в 2009 году представляло серьезную угрозу для фиатных валют, поскольку это был первый случай в истории, когда изначально цифровая, несуверенная валюта когда-либо была успешной. Так же, как и золото, Биткойн является активом на предъявителя, который не является чьей-либо ответственностью и не требует третьей стороны, такой как банк, для его передачи или хранения, и неудивительно, что Биткойн также называют «Цифровое золото». Однако, в отличие от золота, Биткойн может передаваться со скоростью света, он полностью децентрализован и не может быть конфискован с помощью законодательства или принуждения. Это не осталось незамеченным центральными банками, которые стремятся сохранить свою власть, что привело к полному запрету Биткойна в некоторых странах, но это не повлияло на принятие Биткойна, на самом деле это имело противоположный эффект.

В попытке воспроизвести некоторые уникальные атрибуты Биткойна, которые сделали его успешным, центральные банки по всему миру начали разрабатывать свои собственные цифровые валюты, известные как цифровые валюты центрального банка или сокращенно CBDC. В этом эссе мы исследуем хорошие, плохие и уродливые CBDC и посмотрим, являются ли они жизнеспособной альтернативой Биткойну.

«Правительство, достаточно большое, чтобы дать вам все, что вы хотите, — это правительство, достаточно большое, чтобы отобрать у вас все, что у вас есть».

Президент Джеральд Р. Форд

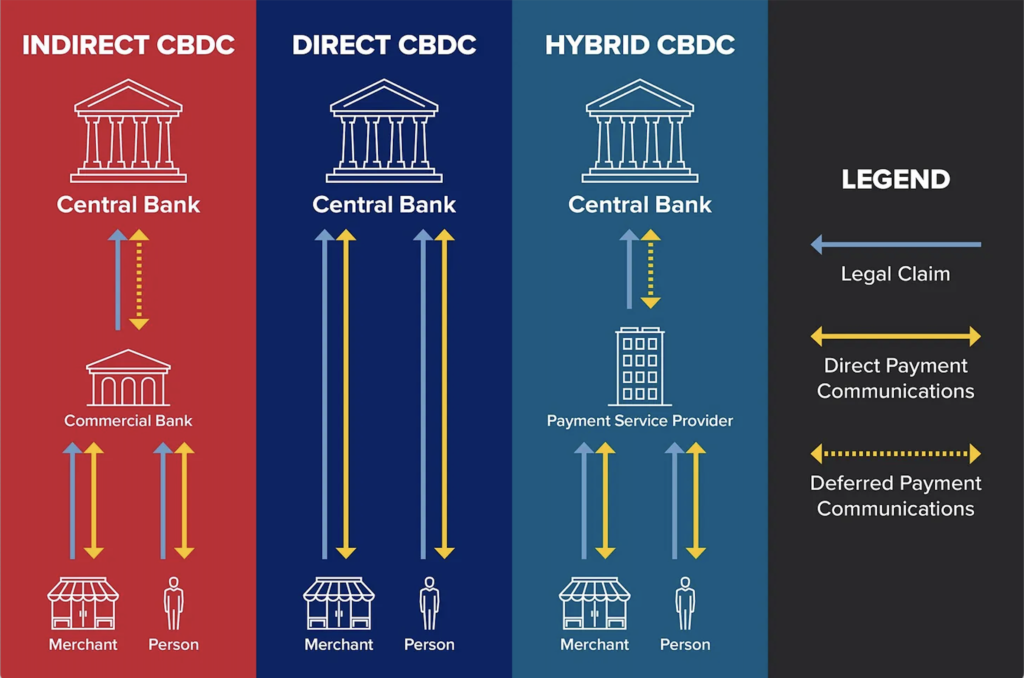

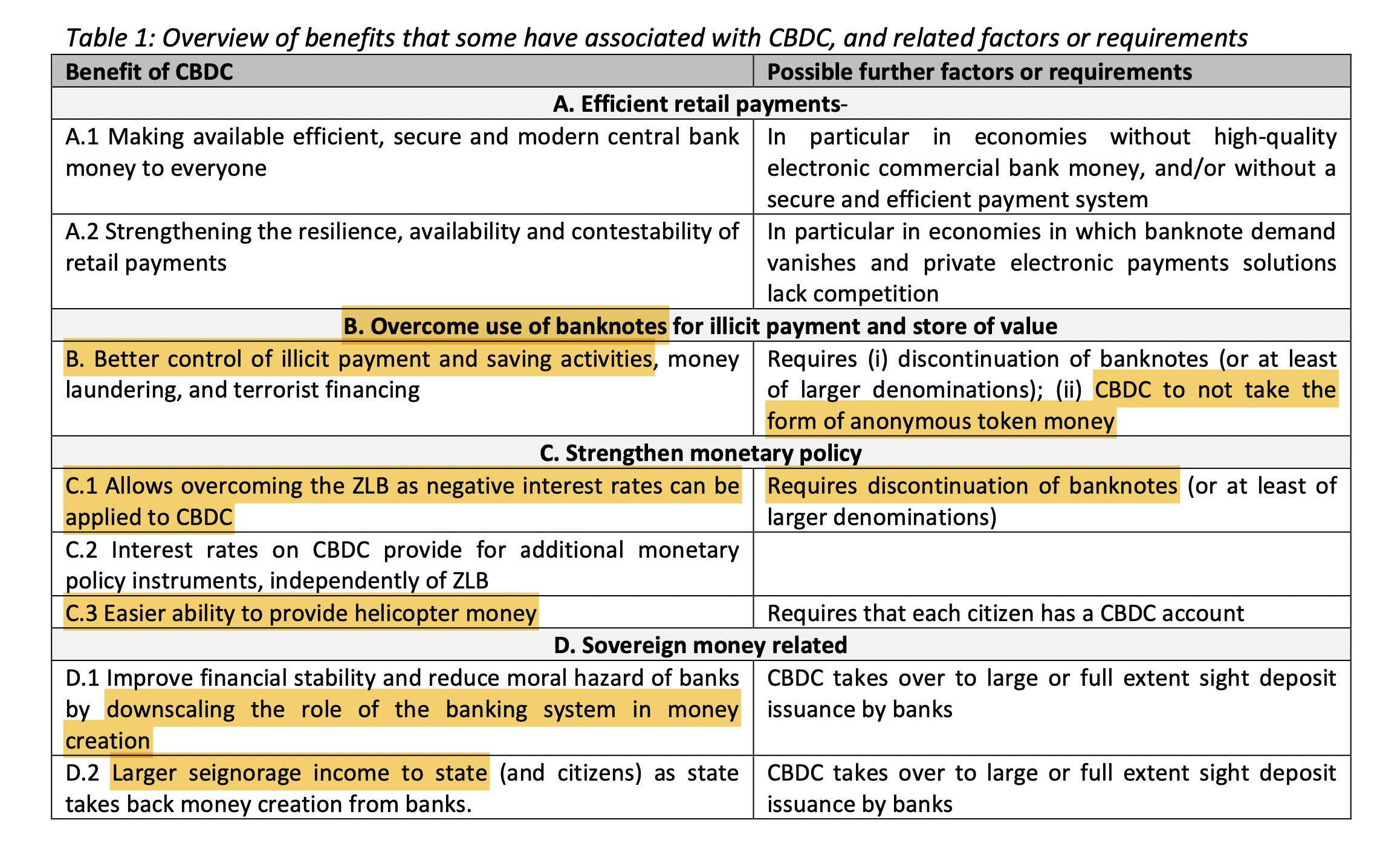

Валюты сегодня существуют в основном в двух формах; физические (банкноты и монеты) и цифровые (остатки на счетах в банках и платежных системах, таких как PayPal), причем последние составляют основную часть предложения. Если большая часть денег уже цифровая, зачем нам CBDC и чем она отличается? CBDC — это цифровые фиатные валюты, которые выпускаются непосредственно центральным банком для населения и передаются на одноранговой основе без (1) прохождения через банковскую систему. Короче говоря, это оцифрованные обязательства центрального банка которые «сбрасываются» центральным банком непосредственно населению. Это делает CBDC намного более эффективным, поскольку они устраняют посредников, ненужные трения и гарантируют мгновенное урегулирование транзакций. Они также потенциально могут ускорить финансовую интеграцию не охваченных банковскими услугами или недостаточно охваченных банковскими услугами слоев населения.

Самым большим отличием, которое отличает CBDC от нынешних форм цифровых денег, является что все денежные данные доступны из единой базы данных. Другими словами, вместо того, чтобы иметь несколько отдельных баз данных в различных коммерческих банках, все эти данные централизованное и поддерживаемое непосредственно центральным банком на одна база данных. Последствия этого более тревожны, чем думает большинство людей.

Например, представьте себе сценарий, в котором в вашей стране внедряется система социального кредита, подобная той, что используется в Китае. Если алгоритм, который отслеживает ваши учетные записи в социальных сетях, по какой-либо причине понизит ваш «социальный кредитный рейтинг», деньги в вашем кошельке CBDC могут быть автоматически отключены автоматически без каких-либо проблем. При такой системе финансовая цензура политических оппонентов, активистов и протестующих, а также их ближайших родственников, «сообщников», сочувствующих, сторонников можно легко сделать одним нажатием кнопки. CBDC дают государству почти полную авторитарную власть не только замораживать или отключать чьи-либо деньги, но и контролировать каждую транзакцию. Что возможно могло пойти не так?

Австралийский институт стратегической политики после изучения китайской CBDC (также известной как DCEP, что означает цифровую валюту и электронные платежи). имел это сказать:

«У него есть потенциал для создания крупнейшего в мире централизованное хранилище данных о финансовых операциях… это также создало бы беспрецедентные возможности для наблюдения. Первоначальное воздействие успешного проекта DCEP будет главным образом внутренним, но мало внимания уделялось более долгосрочным и глобальным последствиям. DCEP можно экспортировать за границу через цифровые кошельки китайских туристов, студентов и бизнесменов. Со временем не будет преувеличением предположить, что китайская партия-государство поощрять или даже обязывать иностранцев также использовать DCEP для определенных категорий трансграничных транзакций в юанях в качестве условия доступа к китайскому рынку». (2)

Другими словами, CBDC не только существуют в централизованном реестре, но и являются инструментами наблюдения и контроля. Плохая новость заключается в том, что не только китайцы намерены использовать CBDC для создания программируемого общества. Глава швейцарского Банка международных расчетов (центральный банк центральных банков) Агустин Карстенс, - подтверждает ее слова аналогичные настроения во время виртуальной конференции, организованной МВФ 19 октября 2020 года, под названием «Трансграничные платежи — взгляд на будущее», когда он сказал:

«Для нашего анализа CBDC, в частности для общего пользования, мы склонны устанавливать эквивалентность с наличными деньгами, и в этом есть огромная разница. Например, в наличных деньгах мы, например, не знаем, кто сегодня использует стодолларовую купюру; мы не знаем, кто сегодня использует купюру в тысячу песо. Ключевое отличие от CBDC заключается в том, что центральный банк будет иметь абсолютный контроль о правилах и положениях, определяющих использование это выражение ответственности центрального банка. Кроме того, у нас будет технология для обеспечения этого. Эти два вопроса чрезвычайно важны, и это делает огромная разница в отношении того, что такое наличные деньги». (3)

CBDC предназначены не только для создания более эффективной финансовой системы, но и как часть их дизайна, они являются инструментами наблюдения, которые также дают власть имущих возможность контролировать, как, где и когда вы тратите свои деньги. Помните, что каждая фиатная валюта является обязательством центрального банка, который ее выпустил, и, по словам г-на Карстенса, в мире CBDC центральный банк (а не вы) должен определить, как вы можете совершать транзакции, используя их обязательства. Хотя у CBDC есть потенциальные преимущества, такие как более быстрые платежи, снижение транзакционных издержек, расчеты в режиме реального времени, они также несут значительные риски финансовой цензуры, потери конфиденциальности из-за тотального финансового наблюдения и передачи индивидуального финансового суверенитета государству.

«У правительства США есть технология, называемая печатным станком (или сегодня его электронным эквивалентом), которая позволяет ему бесплатно производить столько долларов США, сколько оно пожелает».

Бен Бернанке

Когда в начале 19 года разразилась пандемия Covid-2020, многие правительства по всему миру развернули пакеты экономических стимулов, чтобы защитить своих граждан от потери доходов, вызванной блокировкой. Все эти пакеты стимулирующих мер стоимостью в триллионы долларов были «созданы из воздуха» центральными банками. Например, правительство США потратило в общей сложности $ 5.2 трлн на помощь Covid к середине 2021 года. Чтобы представить это в перспективе, правительство США выкашляло эквивалент $ 4.7 трлн в сегодняшних долларах для финансирования самой дорогой войны в истории, Второй мировой войны.

Проблема, на которую я здесь указываю, — это один из фундаментальных недостатков фиатных валют, заключающийся в том, что их предложением можно легко манипулировать и раздувать по любой причине, что со временем приводит к медленному разрушению их покупательной способности.

Деньги являются основой любой экономики, поскольку они представляют собой механизм координации всей экономической деятельности, передачи и передачи стоимости. Когда экономика переживает турбулентность, это обычно является сигналом того, что деньги неэффективно координируют экономическую деятельность, т.е. экономические показатели являются отражением качества денег. Ложкой дегтя являются деньги, и это проблема, с которой многие люди сталкиваются каждый день, но не могут точно диагностировать.

Почему стоимость жизни продолжает стремительно расти в мире растущей производительности и обилия технологических инструментов? Почему, несмотря на ежегодное повышение зарплаты, вам все равно приходится работать в два раза больше и влезать в долги только для того, чтобы поддерживать свой нынешний уровень жизни? Почему экономическое неравенство продолжает расти, несмотря на многочисленные меры, принятые для решения этой проблемы? В чем вина жадности корпораций или в том, что миллиардеры не платят свою «справедливую долю» налогов? Настоящая проблема заключается в том, что деньгами, которые должны координировать «экономический оркестр», манипулируют, таким образом разрушая основу экономики.

Центральные банки и их политика обесценивания денежной массы по умолчанию создали мир, в котором деньги теряют свою ценность, тогда как на самом деле деньги должны хранить ценность, а не терять ее. Как точно заметил экономист Джон Кейнс, «Нет более тонкого и более надежного средства опрокинуть существующую основу общества, чем испортить валюту. Этот процесс привлекает все скрытые силы экономического закона на сторону разрушения и делает это таким образом, который не может диагностировать ни один человек из миллиона».

Чистый эффект этого заключается в том, что любая стоимость, созданная сегодня, гарантированно будет стоить меньше завтра, поскольку денежная масса произвольно увеличивается. Это, в свою очередь, порождает Кантиллион Эффект что приводит к консолидации и централизации богатства. Экономика претерпела структурные и необратимые изменения в результате создания денег. CBDC не устраняет и не решает этот фундаментальный недостаток, потому что он все еще фиатная валюта и поэтому имеет все неотъемлемые недостатки, которые присутствуют в нынешней денежной системе. Это просто эффективный цифровой слой, построенный на несовершенном денежном фундаменте.

«Я думаю, что Интернет станет одной из основных сил для снижения роли правительства. Чего не хватает, но что скоро будет разработано, так это надежных электронных денег — метода, с помощью которого в Интернете вы можете переводить средства от А к Б, при этом А не знает Б, а Б не знает А».

В январе 2020 года Европейский центральный банк (ЕЦБ) опубликовал рабочий документ под названием «Многоуровневая CBDC и финансовая система» в котором освещаются несколько ключевых идей, которые рассматриваются для разработки CBDC, также известной как «цифровой евро», а именно; отказ от наличных денег, нулевая конфиденциальность, лучший контроль над «незаконными платежами», эффективные платежные системы, более простое предоставление «вертолетных денег», отрицательные процентные ставки на наличные деньги и многое другое. сеньоражный доход государству. (4)

Используя вышеизложенное в качестве плана, идеальный CBDC для ЕЦБ позволил бы им:

- Установите даты истечения срока действия денег, хранящихся в кошельках CBDC.

- Обесценивайте деньги еще быстрее за счет применения отрицательных процентных ставок к балансу кошелька CBDC.

- Замените наличные отслеживаемой цифровой валютой, которая оставляет финансовый след каждый раз, когда она используется.

- Контроль сбережений

- Национализировать финансовую инфраструктуру.

Если это не Оруэлл, то я не знаю что. Когда центральный банк контролирует, сколько денег вы можете сэкономить, а также устанавливает «даты истечения срока действия», которые требуют, чтобы вы потратили деньги в течение определенного периода времени, это не ваши деньги. Если вы не контролируете, сколько вы можете иметь или где и когда вы можете тратить, вы не владеете своими деньгами. План, изложенный выше, гарантирует это. Централизованные финансовые системы — мечта каждого авторитарного государства и CBDC. в паре с цифровым идентификатором предоставит государству власть финансового всеведения.

Биткойн, с другой стороны, является без доверия, без разрешений и полностью децентрализовано денежная система. Транзакции также осуществляются в одноранговой сети, но принципиальное отличие состоит в том, что для облегчения передачи стоимости в сети Биткойн не требуется никакой третьей стороны или центрального органа. Сочетание криптографии, прозрачной денежно-кредитной политики, основанной на правилах консенсуса, которые обеспечиваются сетью децентрализованных узлов (полный узел — это компьютер, на котором поддерживается полная версия блокчейна Биткойн), и неизменяемый реестр транзакций, целостность которых гарантируется. сетью майнеров; укрепляет и защищает денежные свойства Биткойна.

В Биткойн Сатоши выразил важность ненадежной денежной сети следующим заявлением: «Необходима система электронных платежей, основанная на криптографическом доказательстве. доверия, что позволяет любым двум желающим сторонам напрямую заключать сделки друг с другом без необходимости доверенная третья сторона". (5)

В отличие от CBDC, которые централизованно управляемый Биткойн предназначен для того, чтобы дать больше власти государству. полностью децентрализован по дизайну без единой точки отказа и предназначен для расширения возможностей человека. Из-за централизованной архитектуры фиатной денежной системы от нас требуется доверять центральным банкам и коммерческим банкам для честного управления финансовой системой. К сожалению, история полна бесчисленных свидетельств нарушения этого доверия, и это единственная точка отказа в нашей нынешней финансовой системе; то, что Накамото также подчеркнул в официальном документе Биткойн, когда он сказал:

«Основная проблема традиционной валюты - это доверие, необходимое для ее работы. Следует доверять центральному банку в том, что он не обесценит валюту, но история фиатных валют полна нарушений этого доверия. Банкам нужно доверять, что они хранят наши деньги и переводят их в электронном виде, но они ссужают их волнами кредитных пузырей с малой долей резерва ».

Нет центрального банка или компании, управляющей сетью Биткойн, и поэтому нет необходимости доверять любое учреждение. Узлы в сети Биткойн не должны доверять каким-либо другим узлам, потому что каждый узел независимо проверяет полную историю транзакций Биткойн в соответствии с общим набором правил, что позволяет сети сходиться к согласованной и точной версии истории транзакций на основе недоверия. .

Каждый узел в сети представляет собой систему сдержек и противовесов для остальной части сети. и без центрального источника истины, сеть устойчива к атакам и повреждениям. Это самая безопасная вычислительная сеть в мире не только потому, что она доступна для всех, но и потому, что она на 100% не требует доверия. По мере увеличения количества узлов в сети Биткойн становится более децентрализованным, что повышает устойчивость к коррупции и цензуре. Именно так сеть Биткойн устраняет доверие и централизацию со стороны любой третьей стороны; критически важная функция, которой не хватает каждому CBDC.

Кроме того, с предустановленным лимитом предложения в 21 миллион биткойнов, который применяется сетью децентрализованно, власть манипулировать валютой лишается любого центрального органа. Этот атрибут абсолютного дефицита является основой для любого финансового стимула, который делает сеть Биткойн функциональной и ценной; таким образом, без встроенной защиты от цензуры вся система скомпрометирована. У CBDC нет ограничений на предложение, и, как и текущие фиатные деньги, они спроектированы таким образом, чтобы со временем терять ценность.

Биткойн также дает пользователям возможность самостоятельно хранить свои деньги, что делает конфискацию биткойнов, как это произошло с конфискацией золота в соответствии с исполнительным указом 6102, не имеющим законной силы и, следовательно, крайне маловероятным. Например, во время протестов дальнобойщиков, также известных как движение «Конвой свободы», в Канаде в начале этого года Верховный суд Онтарио попросил поставщика кошельков самообслуживания Nunchuk раскрыть информацию о пользователях и заморозить биткойн-кошельки своих пользователей в соответствии с изданным постановлением правительства. после Закон о чрезвычайном положении был применен, Это был официальный ответ из нунчука:

В очередной раз стойкость Биткойна к цензуре выдержала испытание, если бы это был кошелек CBDC, вполне очевидно, чем бы закончилась эта история. Таким образом, в отличие от CBDC, Биткойн фактически восстанавливает сломанную денежную систему, а также экономическую основу, так что все остальное может начать восстанавливаться.

У большинства центральных банков, а также других финтех-компаний сложилось впечатление, что, используя технологию блокчейна (или технологии распределенного реестра, название, которое они предпочитают), они смогут не только повторить, но и превзойти успех Биткойна. Именно это породило нарратив «блокчейн, а не биткойн», который по большей части до сих пор преследует индустрию финансовых услуг. Чего они не понимают или предпочитают игнорировать, так это того, что успех и ценность Биткойна не являются производными только от технологии блокчейна. Блокчейн — это часть головоломки, которую Сатоши использовал для решения проблемы с фиатной денежной системой, где для транзакций требуется доверенная третья сторона; и как ненадежная одноранговая платежная система, Биткойн является полной противоположностью этому. Как Паркер Льюис написал,

«На практике биткойн (валюта) и его блокчейн взаимозависимы. Одно не существует без другого; Биткойн нуждается в своей цепочке блоков, чтобы функционировать, и не было бы действующей цепочки блоков без собственной валюты (биткойн), чтобы должным образом стимулировать ресурсы для ее защиты. Эта нативная валюта должна быть жизнеспособной как форма денег, потому что это исключительно то, что платит за безопасность, и она должна иметь надежные денежные свойства, чтобы быть жизнеспособной… Блокчейн, с другой стороны, — это просто изобретение, присущее Биткойну. что позволяет удалить доверенных третьих лиц. Это не служит никакой другой цели. В Биткойне он ценен только как часть большой головоломки, и он был бы бесполезен, если бы не функционировал в согласии с валютой. Целостность дефицита Биткойна и неизменность его блокчейна в конечном итоге зависят от стоимости самой валюты» (6).

Другими словами, блокчейн — это то, что обеспечивает децентрализованный контроль над биткойнами и не имеет смысла, когда используется центральным органом. Это момент, который центральные банки часто игнорируют и оспаривают при разработке и разработке своих CBDC. Кроме того, помимо децентрализации технология вокруг Биткойн, такой как его динамика теории игр, доказательство работы, ограничение предложения биткойнов в 21 миллион, заданный график выпуска и корректировка сложности майнинга, являются важными частями и вкладчиками в превосходные денежные свойства Биткойна. Уберите их, и все, что у вас останется, — это медленная, неэффективная и распределенная база данных, то есть блокчейн. Именно по этой причине, независимо от того, построены ли CBDC на «технологиях распределенного реестра», то есть на блокчейне, они мертвы по прибытии и не могут сравниться с биткойнами.

«Конфиденциальность в открытом обществе требует систем анонимных транзакций. До сих пор наличные деньги были основной такой системой. Система анонимных транзакций не является системой секретных транзакций. Анонимная система позволяет людям раскрывать свою личность при желании и только тогда, когда это необходимо; в этом суть конфиденциальности… Мы не можем ожидать, что правительства, корпорации или другие крупные безликие организации предоставят нам конфиденциальность по своей милости. Им выгодно говорить о нас, и мы должны ожидать, что они будут говорить… Мы должны защищать нашу собственную частную жизнь, если мы ожидаем, что она будет. Мы должны собраться вместе и создать системы, позволяющие проводить анонимные транзакции. Люди веками защищали свою частную жизнь с помощью шепота, темноты, конвертов, закрытых дверей, тайных рукопожатий и курьеров. Технологии прошлого не позволяли обеспечить строгую конфиденциальность, но электронные технологии позволяют».

Эрик Хьюз

Есть в не менее 87 центральных банков во всем мире, которые в настоящее время серьезно изучают CBDC, в то время как другие страны, такие как Китай и Нигерия, уже запустили свои CBDC. Центральные банки Австралии, Малайзии, Сингапура и Южной Африки вместе с Банком международных расчетов недавно 22 марта завершили пилотный проект трансграничной платформы CBDC. Дублированный Проект Данбар, одна из основных целей пилотного проекта заключалась в том, чтобы на практике изучить, как будут осуществляться трансграничные платежи CBDC. Весьма вероятно, что в течение следующих нескольких лет CBDC будут развернуты и, вероятно, станут новой доминирующей базовой денежной единицей для фиатных валют.

В мире, где цифровые платежи являются правилом, а не исключением, крайне важно иметь платежные системы и инструменты, которые достаточно децентрализованы, а также эффективны для обеспечения защиты конфиденциальности. Какими бы эффективными ни были CBDC, в их нынешнем виде они представляют собой огромную угрозу индивидуальному суверенитету и свободе. Если свобода совершать сделки имеет основополагающее значение для осуществления всех других свобод, то серьезную озабоченность вызывает то, что разрабатываются и внедряются такие инструменты, как CBDC, которые наделяют государство большей финансовой цензурой и полномочиями по наблюдению.

Вопрос в том, что мы можем с этим сделать? Лоббируем ли мы правительство против их разработки? Или голосовать за политиков, которые разделяют наше мнение о CBDC? Возможно, мы можем сделать и то, и другое, не так ли? На мой взгляд, хотя реформа государственной политики может быть полезной, она имеет ограниченные возможности для защиты прав на цифровую финансовую неприкосновенность частной жизни в глобальном масштабе. Тем более в мире, который больше склоняется к авторитаризму.

Так какая альтернатива? Приведенная выше цитата из Cypherpunk Манифест то, что было написано Эриком Хьюзом, содержит подсказку; «Мы должны объединиться и создавать системы которые позволяют проводить анонимные транзакции». Поскольку правительства всего мира создают свои платформы CBDC, Сатоши Накамото дал нам преимущество в создании Биткойна, и теперь на нас лежит ответственность продолжать создавать инструменты, которые усиливают сопротивление цензуре Биткойна и повышают его конфиденциальность. Включение монет конфиденциальности, таких как Monero, там, где это имеет смысл, также неплохая идея, учитывая масштабы предстоящих задач.

Хотя может оказаться трудным избежать использования CBDC на начальном этапе, особенно когда они применяются в качестве законного платежного средства, временное владение биткойнами — лучшая страховка, которая может дать вам возможность отказаться, когда это необходимо. Для большинства, кто не является разработчиком или криптографом, разблокировать себя с помощью биткойнов — лучшая форма защиты. Кто знает, будет ли вам разрешено покупать биткойны с помощью CBDC. Помните, предупрежден — значит вооружен.

В электронном письме от февраля 1995 года Вей Дай, криптограф, который изобрел B-Money, который был одним из первых упоминаний в официальном документе Биткойн, прекрасно уловил дух вышеупомянутого решения, написав следующее:

«Никогда не было правительства, которое рано или поздно не пыталось ограничить свободу своих подданных и получить над ними больший контроль, и, вероятно, никогда не будет. Поэтому вместо того, чтобы пытаться убедить наше нынешнее правительство не пытаться, мы разработаем технологию, которая сделает невозможным успех правительства. Усилия по влиянию на правительство (например, лоббирование и пропаганда) важны только в том случае, если они отсрочат попытку его подавления достаточно долго, чтобы технология созрела и получила широкое распространение. Но даже если вы не верите, что вышеизложенное верно, подумайте об этом так: если у вас есть определенное количество времени, которое вы можете потратить на продвижение дела большей личной конфиденциальности, можете ли вы сделать это лучше, используя время для изучения криптографии? и разработать инструменты для защиты частной жизни, или убедить ваше правительство не вторгаться в вашу частную жизнь?» (7)

Поскольку CBDC не за горами, слова Вэй Дая звучат правдоподобно и сегодня.

Если вы нашли эту статью интересной, не стесняйтесь следовать Кудзай on Substack.

Источники

1. Гладштейн, Алекс. Финансовая свобода и конфиденциальность в постналичном мире. Институт Катона. [Онлайн] 2021. [Процитировано: 27 марта 2022 г.] https://www.cato.org/cato-journal/spring/summer-2021/financial-freedom-privacy-post-cash-world#freedom-privacy- сквозная технология.

2. Австралийский институт стратегической политики. Обратная сторона цифровой валюты Центрального банка Китая. Австралийский институт стратегической политики. [Онлайн] [Процитировано: 27 марта 2022 г.] https://www.aspi.org.au/report/flipside-chinas-central-bank-digital-currency.

3. МВФ. Трансграничные платежи – взгляд на будущее. МВФ. [Онлайн] [Процитировано: 27 марта 2022 г.] будущее.

4. Европейский центральный банк. Многоуровневая CBDC и финансовая система. Европейский центральный банк. [Онлайн] [Процитировано: 27 марта 2022 г.] https://www.ecb.europa.eu/pub/pdf/scpwps/ecb.wp2351~c8c18bbd60.en.pdf.

5. Накамото, Сатоши. Биткойн: одноранговая электронная кассовая система. Биткойн. [Онлайн] [Процитировано: 3 февраля 2022 г.] https://bitcoin.org/bitcoin.pdf.

6. Льюис, Паркер. Биткойн не Блокчейн. Незамкнутая столица. [Онлайн] [Процитировано: 28 марта 2022 г.] https://unchained.com/blog/bitcoin-not-blockchain/.

7. Дай, Вэй. Закон против технологий. Шифропанки. [Онлайн] 10 февраля 1995 г. [Процитировано: 28 марта 2022 г.] https://cypherpunks.venona.com/date/1995/02/msg00508.html.

8. Льюис, Паркер. Биткойн ничем не обеспечен. Незамкнутая столица. [Онлайн] [Процитировано: 23 января 2022 г.] https://unchained-capital.com/blog/bitcoin-is-not-backed-by-nothing/.

9. Олден, Лин. Что такое деньги вообще? Лин Олден Инвестиционная стратегия. [Онлайн] март 2022 г. [Процитировано: 27 марта 2022 г.] https://www.lynalden.com/what-is-money/.

10. Федеральная резервная система. Деньги и платежи: доллар США в эпоху цифровой трансформации. Федеральный резерв. [Онлайн] январь 2022 г. [Процитировано: 27 марта 2022 г.] https://www.federalreserve.gov/publications/files/money-and-payments-20220120.pdf.

11. Банк международных расчетов. Проект международных расчетов Dunbar с использованием Multi-Cbdc. Банк международных расчетов. [Онлайн] 22 марта 2022 г. [Процитировано: 27 марта 2022 г.] https://www.bis.org/press/p220322.htm.

12. Банк Англии. Цифровые валюты центрального банка: возможности, проблемы и дизайн. Банк Англии. [Онлайн] март 2020 г. [Процитировано: 27 марта 2022 г.] https://www.bankofengland.co.uk/-/media/boe/files/paper/2020/central-bank-digital-currency-opportunities-challenges -и-дизайн.pdf.

13. Ваал, Бен де. Ваш блокчейн-проект потерпит неудачу, потому что вы не понимаете Биткойн. Мысли обо всем и обо всем. [Онлайн] 15 ноября 2018 г. [Процитировано: 28 марта 2022 г.] https://bdw.home.blog/2018/11/15/your-blockchain-project-will-fail/.

14. История Федеральной резервной системы. Золотая программа Рузвельта. История Федеральной резервной системы. [Онлайн] [Процитировано: 27 марта 2022 г.] https://www.federalreservehistory.org/essays/roosevelts-gold-program.

15. Бовард, Джеймс. Великое ограбление золота. ПЛАТЕЖ. [Онлайн] 1 июня 1999 г. [Процитировано: 27 марта 2022 г.] https://fee.org/articles/money-the-great-gold-robbery/.