✌️ Welkom bij het laatste nummer van de informatieve, de nieuwsbrief die je in slechts enkele minuten per week slimmer maakt.

🙌 De Informationist neemt één actuele gebeurtenis of ingewikkeld concept en vereenvoudigt het voor u in opsommingstekens en gemakkelijk te begrijpen tekst.

Klinkt slim? Voed je hersenen met wekelijkse problemen die rechtstreeks naar je inbox worden gestuurd hier

Kogels van vandaag:

- Wat is een repo?

- Wat is een omgekeerde repo?

- Fed-fondsen, daggeldrente, discontovoet ... wat is het verschil?

- Wat zijn de andere soorten repo's?

- Tegenpartijrisico's van repo's

Inspirerende Tweet:

*De nachtelijke reverse repo van de Fed is weer boven >$ 1.8T – het hoogste niveau YTD

Dit is belangrijk omdat het laat zien dat banken verdrinken in nulrenderende activa (cash) terwijl ze hoger renderende activa (obligaties) mislopen door jaren van Fed's QE

Dit is eigenlijk een liquiditeitsval pic.twitter.com/68qD1vuaTO

— Adem Tumerkan (@RadicalAdem) 19 april 2022

Je hebt ongetwijfeld de voorwaarden gehoord repo en omgekeerde repo de laatste paar maanden rondgestrooid, zowel terloops als soms suggererend dat de markt een diepere betekenis heeft dan alleen de cijfers zelf.

Zoals Adem hier opmerkt, impliceren de cijfers dat er op dit moment te veel liquiditeit (overtollig contant geld) in het systeem is en dat er geen goede plaatsen zijn om het te plaatsen.

Hoe concludeert hij dit precies? Het heeft allemaal te maken met de daggeldmarkt. Als dat helemaal niets voor je betekent, geen zorgen, we ruimen het hier allemaal voor je op.

🤝 Wat is een repo?

Simpel gezegd, een repo is een terugkoopovereenkomst tussen twee partijen. De term kan in veel verschillende soorten transacties worden gebruikt, maar we horen het het vaakst worden gebruikt om het belang te beschrijven van transacties die worden gedaan in de open-markttransacties van US Treasuries.

Oké, dus wat betekent dat?

Kortom, wanneer banken contant geld nodig hebben om kortetermijnverplichtingen te dekken, kunnen ze Amerikaanse staatsobligaties die ze op hun balans hebben, verkopen aan de Federal Reserve (in ruil voor contant geld) met de afspraak om ze 24 tot 48 uur later terug te kopen tegen een iets hogere prijs. prijs. Het verschil tussen wat de bank heeft ontvangen en wat ze terugbetaalt, wordt berekend als de kortingspercentage, of de kosten voor die 'overnight'-lening rechtstreeks van de Fed.

De door de Fed gesponsorde markt voor overnight-leningen met repo's en reverse repo's wordt de tijdelijke open-marktoperatie, en alle aankopen en verkopen worden gedaan door de Open Market Trading Desk van de New York Fed (de Bureau).

Zoals u kunt zien, gebruiken banken wanneer ze op korte termijn contant geld nodig hebben, repo's, die extra geld in het systeem injecteren. Dus je volgende logische vraag kan zijn: hoe zit het als er te veel contant geld in het systeem zit?

Nou, dat is waar omgekeerde opslagplaatsen in het spel komen en wat we hierna gaan bespreken.

🤲 Wat is een omgekeerde repo?

Net als bij een repo-transactie, waarbij de bank Amerikaanse staatsobligaties aan de Fed verkoopt, kan de bank in een omgekeerde repo koopt Amerikaanse schatkistpapier van de Fed.

Waarom zouden ze dit in hemelsnaam doen?

Gemakkelijk. Wanneer banken te veel contanten op hun balans hebben, wanneer er in feite te veel is liquiditeit in het systeem gebruiken ze omgekeerde opslagplaatsen om een nominale rente op dat geld op de daggeldmarkt te genereren.

Dit staat bekend als parkeergeld bij de Fed.

Ze doen dit in tijden waarin er weinig mogelijkheden zijn om rente te genereren op het geld dat ze hebben, en langetermijnbeleggingen in obligaties of andere effecten voor hen te riskant zijn voor het rendement dat ze op die effecten kunnen genereren. Dit gebeurt wanneer de Fed Quantitative Easing (QE) uitvoert, dwz effecten op open markten kopen om liquiditeit aan het systeem toe te voegen en de rentetarieven op peil te houden. kunstmatig laag. En als de rente te laag is, betalen Amerikaanse staatsobligaties en andere vastrentende effecten niet genoeg rente voor banken om het risico op zich te nemen om ze te kopen en aan te houden met hun overtollige contanten.

Te weten, in Adem's Tweet hierboven:

"... banken verdrinken in nulrenderende activa (contanten) terwijl ze hoger renderende activa (obligaties) mislopen door jarenlange QE van de Fed."

Dus parkeren ze dat geld bij de Fed, in plaats daarvan met behulp van het omgekeerde repo-venster. Op dit moment $ 1.8 biljoen waard, om precies te zijn.

🧩 Fed-fondsen, daggeldrente, discontovoet... wat is het verschil?

Hoewel ze qua prijs dicht bij elkaar liggen en qua functie vergelijkbaar zijn, moeten er enkele belangrijke verschillen worden gemaakt tussen deze tarieven die we regelmatig in financiële termen horen aanhalen. Laten we ze dus snel definiëren.

Ten eerste stelt de Federal Reserve (de Fed) de zogenaamde Federal Funds Rate (Fed Funds), en dit is waar Powell en andere Fed-voorzitters naar verwijzen als ze het hebben over het verhogen of verlagen van de rente. Dit is een streeftarief dat de Fed stelt voor banken om elkaar in rekening te brengen voor 's nachts lenen en uitlenen.

Als Wells Fargo bijvoorbeeld van de ene op de andere dag wat liquiditeit nodig heeft, kan het geld lenen van JP Morgan en het terugbetalen met rente, waarbij de Fed Funds-rente als basis voor die leenrente wordt gebruikt. Dit wordt ook wel het nachttarief genoemd.

De kortingspercentage, de rente die in rekening wordt gebracht of betaald door de Gevoed bureau bij open-markttransacties, wordt doorgaans iets hoger vastgesteld dan de Fed Funds- of daggeldrente. De reden hiervoor is dat de Fed banken wil aanmoedigen om van elkaar te lenen en aan elkaar te lenen voordat ze zich wenden tot de Fed Desk en de openmarktoperatie voor liquiditeitsdoeleinden of -behoeften.

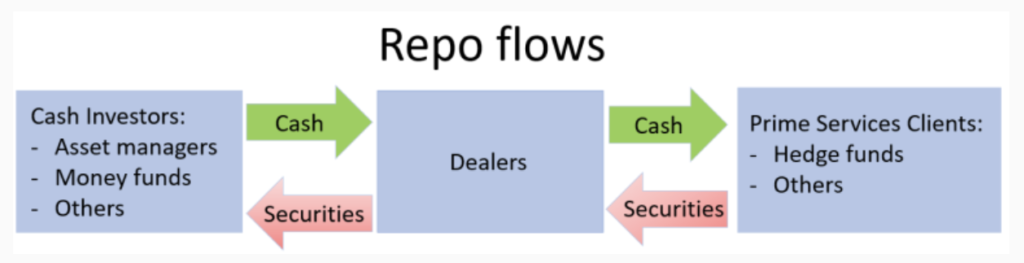

💵 Wat zijn de andere soorten repo's?

Hoewel we meestal statistieken zien die te maken hebben met de Fed en open-markttransacties, vinden repo's en reverse repo's vaak plaats tussen twee niet-verbonden partijen, de Fed niet meegerekend. Deze transacties omvatten doorgaans geldmarktfondsen, grote hedgefondsen en andere vermogensbeheerders, waarbij een niet-gelieerde dealer zoals JP Morgan of Bank of New York wordt gebruikt om de deal te vergemakkelijken.

Natuurlijk brengen transacties tussen twee partijen buiten de Fed Desk een verhoogd risico met zich mee dat we niet zien bij de open-markttransacties van de Fed. Namelijk Credits or tegenpartij..

🧐 Tegenpartijrisico's van repo's

Wanneer repo's waarbij de Fed niet betrokken is en worden afgewikkeld tussen twee partijen, bijvoorbeeld banken, hedgefondsen of vermogensbeheerders, is het grootste risico dat de verkoper niet in staat of niet bereid is om de effecten van de koper terug te kopen op de overeengekomen vervaldatum. Natuurlijk kan de koper van de repo dan de effecten liquideren die hij als onderpand heeft geaccepteerd, maar de prijs kan voldoende zijn veranderd om verlies te veroorzaken, zelfs van de ene op de andere dag.

En wat is het rampscenario van de repomarkt?

Als we plotseling de obligatiekoersen voldoende zien bewegen om ervoor te zorgen dat een of meer grote tegenpartijen met een hoge schuldenlast in gebreke blijven, is het mogelijk dat er besmetting optreedt - de verspreiding van negatieve gevolgen van de ene balans naar de andere, wat een scherpe en onverwachte stijging van de overnachting tarief. Dit, in combinatie met het door de Fed uitvoeren van Quantitative Tightening (QT) en het verkopen van effecten op de open markt om liquiditeit uit het systeem te verwijderen, zou kunnen dienen als katalysator om een soort ineenstorting van de repomarkt te veroorzaken.

Aannemelijk? Nee. Maar zeker mogelijk, vooral met hoe complex en onderling verbonden ons financiële systeem is en hoezeer de Fed de markten blijft manipuleren met monetaire interventie.

De voor de hand liggende remedie voor dit soort situaties?

De Fed stopte met haar QT-programma en treedt op als tussenpersoon om opnieuw een backstop van liquiditeit te bieden. Meer interventie en manipulatie, wat de noodzaak onderstreept van een systeem en een valuta die gedecentraliseerd is en niet kan worden gemanipuleerd.

Het antwoord op de lange termijn?

Bitcoins. Onveranderlijk, volledig gedecentraliseerd en anti-inflatoir met een totale voorraad beperkt tot 21 miljoen munten, het is de perfecte vorm van geld die ooit is gecreëerd. En het is de ultieme verzekering tegen een totale ineenstorting van het fiat, zoals beschreven in deze thread hier:

Als risicohandelaar ben ik altijd bezorgd over 'Tail Risks'.

En # Bitcoin hedges tegen het grootste staartrisico dat we ooit hebben gezien in de geschiedenis van de moderne financiële wereld:

Een totale ineenstorting van fiat-valuta's.

Hoe? Laten we het hier lekker makkelijk opsplitsen 👇🧵

- James Lavish (@jameslavisch) 15 februari 2022

Dat is het. Ik hoop dat je je een beetje slimmer voelt als je weet over repo's en omgekeerde repo's, en dat de overnight-leningsmarkten niet langer een mysterie voor je zijn.

Zoals altijd, voel je vrij om op deze nieuwsbrief te reageren met vragen of toekomstige interessante onderwerpen!

✌️Spreek snel,

James