✌️ Willkommen zur neuesten Ausgabe von Der Informationist, der Newsletter, der Sie jede Woche in wenigen Minuten schlauer macht.

🙌 The Informationist nimmt ein aktuelles Ereignis oder ein kompliziertes Konzept und vereinfacht es für Sie in Stichpunkten und leicht verständlichem Text.

🧠 Klingt schlau? Füttern Sie Ihr Gehirn mit wöchentlichen Ausgaben, die direkt an Ihren Posteingang gesendet werden hier

Die heutigen Kugeln:

- Was ist FASB?

- Langlebige immaterielle Vermögenswerte

- MicroStrategy & Papierverluste

- Zufluss in die Unternehmensfinanzen?

Inspirierender Tweet:

„Das Financial Accounting Standards Board hat am Mittwoch gesagt, dass Unternehmen die Fair-Value-Bilanzierung zur Bewertung von Bitcoin und anderen Krypto-Assets verwenden sollten“ – @WSJ

Dies ist ein wichtiger Meilenstein auf dem Weg zur Institution #bitcoin Annahme.https://t.co/b9r8Av9uys

– Michael Saylor⚡️ (@saylor) 12. Oktober 2022

Vor ein paar Wochen gab es eine ziemlich große Ankündigung darüber, wie Unternehmen den Besitz von Bitcoin bilanzieren. Ich kann es dir nicht verübeln, wenn du es verpasst hast. Ich meine, Buchhaltung ist langweilig.

FASB. Bleih. 🤮

Normalerweise ja. Aber diesmal ist es etwas anders. Die jüngste Abstimmung des Financial Accounting Standards Board öffnet Unternehmen die Tür, Bitcoin ohne Marktwertstrafen zu kaufen und in ihren Unternehmenskassen zu halten.

Und dies könnte Bitcoin die Tür öffnen, um zu einem weit verbreiteten Vermögenswert der Unternehmenskasse zu werden.

Wie?

Lassen Sie uns es durchgehen, schön und einfach, während die Buchhaltung heute ein bisschen mehr Spaß macht, sollen wir?

🤓 Was ist FASB?

Erstens ist das Financial Accounting Standards Board, bekannt als FASB (ausgesprochen FAZ-bee), eine unabhängige Organisation, die Rechnungslegungs- und Finanzberichterstattungsstandards für in den USA ansässige Unternehmen und andere Organisationen in den Vereinigten Staaten festlegt.

Die von ihnen festgelegten Standards sind als allgemein anerkannte Rechnungslegungsgrundsätze oder GAAP (ausgesprochen GAP) bekannt.

Warum interessiert uns das als Anleger?

Weil die Securities and Exchange Commission – oder SEC, unsere bevorzugte Anlageaufsichtsbehörde, die ETFs genehmigt (oder ablehnt), den FASB als offiziellen Ersteller von Rechnungslegungsvorschriften für US-Aktiengesellschaften anerkennt.

Die Regeln (oder Grundsätze), denen börsennotierte Unternehmen folgen müssen, werden daher als GAAP bezeichnet.

Wenn Unternehmen diese Grundsätze nicht befolgen, gelten sie als nicht konform, und keine seriöse Wirtschaftsprüfungsgesellschaft wird ihre Finanzdaten als korrekt bestätigen.

🧐 Langlebige immaterielle Vermögenswerte

Der Grund, warum das jüngste FASB-Urteil für Bitcoin von Bedeutung ist, ist als langlebiger immaterieller Vermögenswert bekannt.

Sehen Sie, der FASB hat ursprünglich festgestellt, dass Bitcoin als langlebiger immaterieller Vermögenswert zu betrachten ist, ähnlich wie ein Patent, ein Urheberrecht oder eine Marke. Ja, absurd, da stimme ich zu, ebenso wie Michael Saylor und andere Führungskräfte und Investoren.

Das Problem bei dieser Klassifizierung ist, wie der Vermögenswert in der Bilanz eines Unternehmens bilanziert wird. Um es einfach zu halten, so funktioniert es:

Nehmen wir an, ein Unternehmen kauft ein Arzneimittelpatent von einem anderen Unternehmen für 100 Millionen Dollar.

Das Unternehmen listet dieses Patent als langlebigen immateriellen Vermögenswert in seiner Bilanz zum Kaufpreis von 100 Millionen US-Dollar auf.

Nehmen wir dann an, dass ein anderes Unternehmen dann ein besseres Medikament entwickelt, das dieses Patent weniger wert macht als den Kaufpreis. Das ursprüngliche Patent soll wertgemindert sein.

Die Patentgutachter sagen jetzt, dass es nur 50 Millionen Dollar wert ist.

Das Unternehmen muss das Patent dann in seiner Bilanz als Vermögenswert von 50 Millionen US-Dollar aufführen und einen Verlust von 50 Millionen US-Dollar verbuchen.

Nehmen wir dann an, dass das neue bessere Medikament im Laufe des nächsten Jahres die Menschen krank macht und vom Markt genommen wird. Die Menschen wenden sich wieder dem ursprünglichen Medikament zu und es ist genauso wertvoll wie zu dem Zeitpunkt, als das Unternehmen es zum ersten Mal kaufte.

Was die Buchhaltung betrifft, schade.

Es wurde beeinträchtigt. Und bis das Unternehmen dieses Patent verkauft, muss der Vermögenswert zu einem wertgeminderten Wert von 50 Millionen US-Dollar gehalten werden.

*Hinweis: In diesem Beispiel werden Abschreibungen usw. absichtlich ignoriert, um es für heute einfach zu halten.

OK, wie genau wirkt sich das dann auf Bitcoin und Unternehmen aus, die Bitcoin mit ihrem zusätzlichen Geld kaufen?

Mal schauen.

✍️ MicroStrategy, BTC und Papierverluste

Das Hauptproblem bei der Behandlung von Bitcoin als langlebiger immaterieller Vermögenswert besteht darin, dass es sich tatsächlich um einen liquiden Vermögenswert handelt, der an Börsen auf der ganzen Welt gehandelt wird. Daher ändert sich der Preis von Minute zu Minute und sogar jede Sekunde.

24 Stunden am Tag, 365 Tage im Jahr wird der Preis von Bitcoin kontinuierlich aktualisiert.

Wir sind uns alle einig, dass Bitcoin kein Wertpapier ist und noch häufiger gehandelt und im Preis aktualisiert wird als Wertpapiere. Gary Gensler, der Vorsitzende der SEC, hat erklärt, dass er Bitcoin als Ware betrachtet.

Es liegt daher nahe, dass Bitcoin genauso behandelt werden sollte wie andere greifbare Rohstoffe, genau wie Gold oder Nickel oder Rohöl.

Der FASB entschied jedoch zunächst, dass Bitcoin als langlebiger immaterieller Vermögenswert betrachtet werden sollte.

Das bedeutet, wenn ein Unternehmen Bitcoin kauft, muss es es in seiner Bilanz zum niedrigeren Anschaffungs- oder Marktwert aufführen.

Beispielsweise:

Ein börsennotiertes Unternehmen verwendet einen Teil seiner zusätzlichen Barmittel, um Bitcoin im Wert von 1 Million US-Dollar zu kaufen, und listet die Beteiligung als Digital Asset im Wert von 1 Million US-Dollar in seiner Bilanz auf.

Dann steigt der Preis von Bitcoin um 20 %.

Finanziell kann das Unternehmen diese Wertsteigerung nicht ausweisen. Es muss seinen Besitz von Bitcoin immer noch mit 1 Million Dollar auflisten.

Nehmen wir dann an, dass Bitcoin um 50 % fällt und jetzt 60 % dessen wert ist, wo das Unternehmen es gekauft hat.

In seinen Finanzdaten muss das Unternehmen diesen Rückgang als Wertminderung anerkennen und seine Bitcoin-Bestände mit 600 $ auflisten, mit einem Verlust von 400 $.

Selbst wenn Bitcoin anschließend wieder über dem Kaufwert gehandelt würde, würden 600 US-Dollar der Buchwert für die Bilanz des Unternehmens bleiben. Und die einzige Möglichkeit, für die Preiserholung neu zu bewerten, wäre, die Bitcoin tatsächlich zu verkaufen und einen Gewinn aus dem Verkauf zu erkennen.

Und genau das ist MicroStrategy passiert.

Michael Saylor kaufte Milliarden von Dollar an Bitcoin, der Preis stieg, und er musste die Bitcoin immer noch zum Kaufpreis oder zu den Anschaffungskosten in der Bilanz von MicroStrategy halten.

Als Bitcoin dann an Wert verlor, musste MicroStrategy die Wertminderung erkennen und einen Verlust in seiner Bilanz ausweisen. Als sich der Preis von Bitcoin erholte, konnte MicroStrategy diese Erholung nicht erkennen, und sie mussten den Wert in ihren Büchern auf diesem beeinträchtigten Niveau halten.

Obwohl Bitcoin inzwischen einen Großteil des Wertes wiedererlangt hatte.

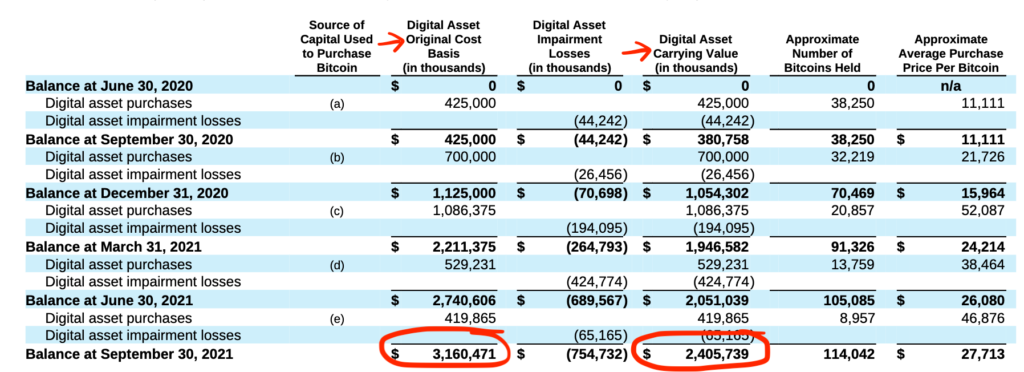

MSTR 10-Q 09

Anstatt also den Wert dort aufzulisten, wo es jetzt an den Märkten gehandelt wurde, musste MicroStrategy stattdessen nur eine Fußnote einfügen, um den tatsächlichen Handelswert zum Zeitpunkt des Finanzberichts anzuzeigen.

MSTR 10-Q 09

Die Mainstream-Medien liebten das und verfeinerten es, kritisierten Saylor und wiederholten das Wort „behindert“ immer wieder in den Schlagzeilen.

Sie können also sehen, warum so viele Unternehmen zögern, Bitcoin in ihren Schatzkammern zu kaufen, selbst wenn sie für den Vermögenswert als Investition für einen Teil ihres Geldes positiv eingestellt waren.

Mit dem jüngsten Urteil ist dieses Problem für Unternehmen beseitigt.

Wenn ein Unternehmen Bitcoin kauft, wird es in Zukunft einen anerkannten Tauschwert verwenden, um den Vermögenswert jedes Quartal zu markieren, genau wie bei einer Aktie, einer Anleihe oder einem Rohstoff, der an einer öffentlichen Börse gehandelt wird.

Bitcoin steigt, es kann erkannt werden.

Bitcoin geht unter, es wird verrechnet.

Bitcoin erholt sich, es wird erkannt.

Und mit diesem Urteil ist es sehr wahrscheinlich, dass etwaige Gewinne oder Verluste dann auch in die Gewinn- und Verlustrechnung einfließen und ebenfalls erfasst werden. Ein weiteres wichtiges Merkmal.

🤩 Eingehende Unternehmensfinanzen?

Groß! Also, jetzt wird es einen Ansturm von Unternehmen geben, die bereit sind, zu investieren und ihr Schatzamt in Bitcoin zu stecken, richtig?

Recht?

Nun, das ist eine bedeutende Buchhaltungshürde, die entfernt wurde, ja. Aber zuerst muss vom FASB bestimmt werden, wie und wann genau sie auf diesen neuen Standard migrieren.

Darüber hinaus gibt es weitere Überlegungen für Unternehmen, wie z. B. Steuervorschriften und Risikoprofile von Investitionen. Es stimmt zwar, dass sich Bitcoin in den letzten Monaten und langfristig gut entwickelt hat, insbesondere im Vergleich zu vielen öffentlichen Aktien und Anleihen, aber die andere Wahrheit ist, dass es ein volatiler Vermögenswert bleibt.

Und obwohl jeder erfahrene Investor versteht, dass Volatilität bei einem steigenden Vermögenswert attraktiv ist, ist es Tatsache, dass der berufliche Vorteil für einen CEO oder CFO, der das hart verdiente Geld eines Unternehmens in einen Vermögenswert investiert, der kurzfristig an Wert verlieren kann, begrenzt ist.

Da die meisten Unternehmen weit verbreitet sind und nicht von einem Mehrheitseigner kontrolliert werden (im Gegensatz zu Michael Saylor und MicroStrategy), ist das Karriererisiko für die Verantwortlichen einfach zu groß, als dass sie einsteigen und einen Prozentsatz ihrer Barmittel Bitcoin statt zuweisen könnten sagen US-Staatsanleihen (USTs).

Warum?

USTs sind allgemein bekannt, sie gelten allgemein als sicher. Zumindest insofern würden sie niemals auf Null gehen.

Na ja, kurzfristig sowieso nicht. 😉

Daher halten dieses kurzfristige Denken und die Sorge um Gegenreaktionen der Aktionäre die meisten Unternehmensleiter davon ab, über ihre eingefahrenen alten Denkweisen hinauszugehen.

Allerdings wird es mehr Führungskräfte geben, die Bitcoin als hartes Geld anerkennen. Es wird diejenigen geben, die sehen, dass Bitcoin eine bessere langfristige Investition ist als Anleihen. Es wird diejenigen geben, die einen Teil ihrer Unternehmenskasse Bitcoin anstelle von Fiat-basierten, entwertenden USTs oder inflationsschmelzendem Bargeld zuweisen.

Und ich bin davon überzeugt, dass dies die Führungskräfte sein werden, die den Rest langfristig übertreffen werden. Vorausgesetzt, ihre Aktionäre bleiben nicht kurzsichtig und konzentrieren sich nur auf kurzfristige Risiken.

Wie sie sagen, Timing ist alles.

Und der Zeitpunkt dieses Urteils in Verbindung mit der Wahrscheinlichkeit einer Markterholung im nächsten Jahr oder so könnte einige dieser Führungskräfte wie regelrechte Genies aussehen lassen.

Das ist es. Ich hoffe, Sie fühlen sich etwas klüger, wenn Sie über FASB und das jüngste Bitcoin-Urteil Bescheid wissen.

Bevor Sie uns verlassen, können Sie gerne auf diesen Newsletter mit Fragen oder zukünftigen interessanten Themen antworten. Und wenn Sie tägliche finanzielle Einblicke und Kommentare wünschen, finden Sie mich immer auf Twitter!

Nochmals vielen Dank und bis bald!

✌️James