✌️ Välkommen till senaste numret av Informatören, nyhetsbrevet som gör dig smartare på bara några minuter varje vecka.

🙌 Informationisten tar en aktuell händelse eller ett komplicerat koncept och förenklar det för dig i punktform och lättförståelig text.

🧠 Låter det smart? Mata din hjärna med veckonummer som skickas direkt till din inkorg här.

Dagens kulor:

- Vad är en inverterad avkastningskurva?

- Hur påverkar inversioner ekonomin?

- Signalerar inversioner lågkonjunkturer?

- Var lämnar det oss idag?

Inspirerande tweet:

Sämsta avkastningskurvan sedan början av 1980-talet … som var en massiv lågkonjunktur.

Men då hade vi låg skuld till BNP, under 40 % medan den nu är 130 %.

Dessutom hade vi i början av 1980-talet en energiproduktionsboom som kom för att lindra inflationen. pic.twitter.com/SGyaPwUHDW

- Wall Street Silver (@WallStreetSilv) December 8, 2022

Som Wall Street Silver påpekar här ser vi den värsta inversionen av avkastningskurvan på decennier. Alla tecken pekar på en lågkonjunktur, och timingen och storleken på inversionen pekar på en allvarlig sådan.

Men hur och varför? Vad betyder det hela?

Ta en kopp Joe och låt oss utforska finanskurvor, inversioner och lågkonjunkturer idag. Och oroa dig inte, vi kommer att hålla det snyggt och enkelt, som alltid.

👐 Vad är en inverterad avkastningskurva?

Vi har pratat om avkastningskurvor på The Informationist tidigare, och om du inte har läst den artikeln än eller bara vill ha en uppfräschning kan du hitta den här..

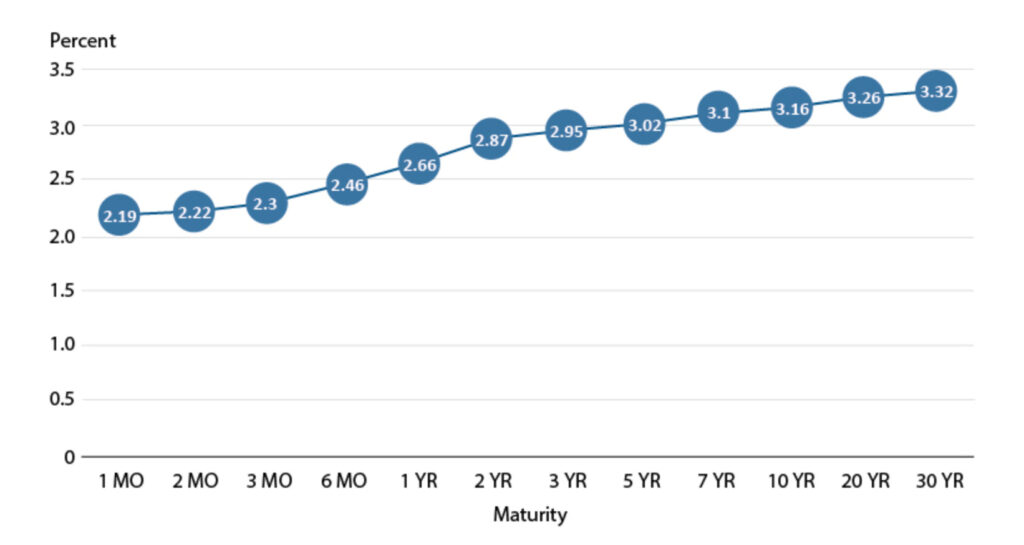

För TL;DR-publiken: US Treasury yield-kurvan tar bara alla avkastningar för de olika löptiderna för amerikanska statsobligationer och ritar dem på ett diagram. Och i en stark och blomstrande ekonomi är avkastningen på kortare papper (som 1mån statsskuldväxlar till 2årssedlar) lägre än längre papper (säg 10- till 30-åriga statsobligationer).

Så det borde se ut ungefär så här:

FRED® – Federal Reserve Bank of St. Louis

Detta är helt enkelt på grund av pengars tidsvärde och långivare som kräver högre räntor för att förbinda sig att skiljas från sina pengar under längre perioder.

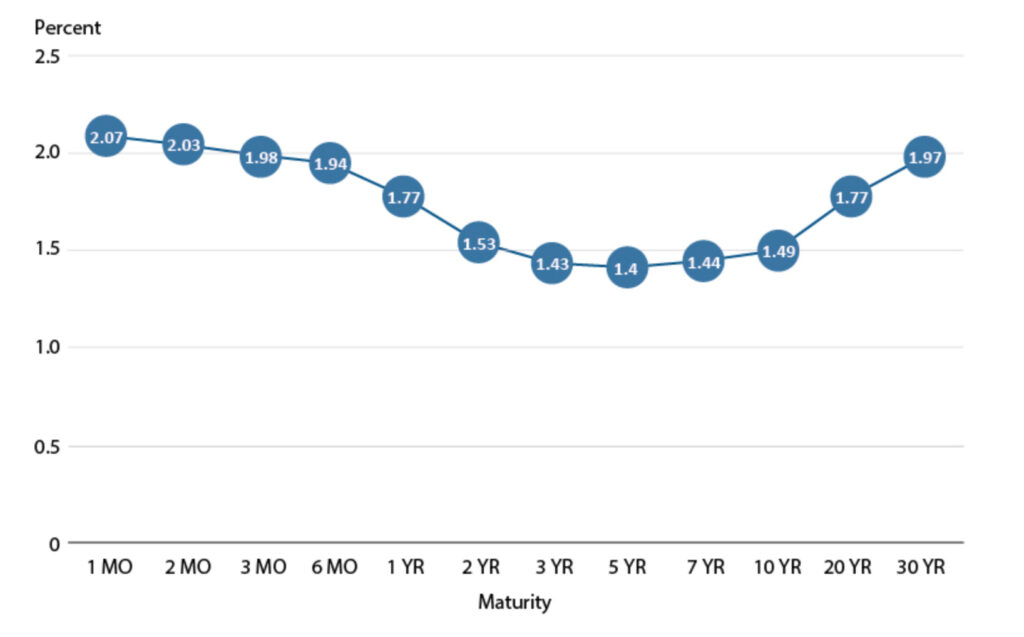

Men i utmanande ekonomiska tider kan kurvan bli inverterad. Dvs längre löptider ger mindre än kortare papper.

Varför?

Eftersom investerare förväntar sig att de finansiella förhållandena och ekonomin försämras. De förväntar sig att räntorna kommer att sjunka i framtiden, vilket återspeglar denna nedgång i ekonomiska förhållanden. Och som ett resultat kräver de högre priser (och lägre avkastning) när de säljer dessa löptider på marknaden.

Och när detta händer, slutar avkastningskurvan att se ut ungefär så här:

FRED® – Federal Reserve Bank of St. Louis

Som du utan tvekan har misstänkt (och förmodligen hört nyligen), ser UST-räntorna mer ut som det andra diagrammet nu för tiden, vilket indikerar förväntningar om en ekonomisk avmattning, eller ännu värre, en recession.

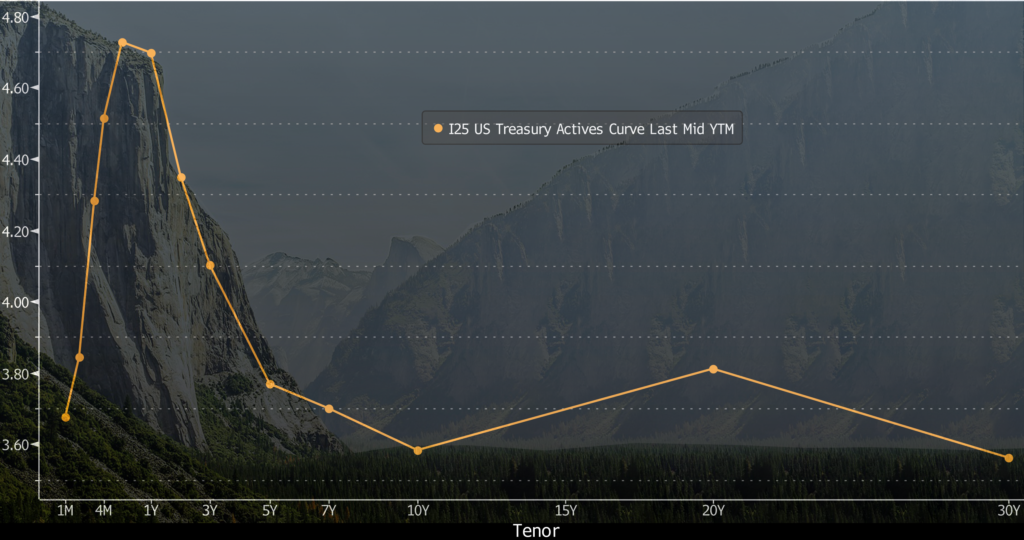

Faktum är att handlingen ser rent dyster ut nuförtiden, med en inverterad kurva som är lika brant som El Capitans klippvägg.

Bloomberg Professional + Wikipedia Commons

Betyder detta att vi är dömda? Låt oss fortsätta leta...

🧐 Hur påverkar inversioner ekonomin?

Först och främst är verkligheten med inverterade avkastningskurvor att de kan skapa svåra lånemiljöer för banker och därmed svåra låneperioder för konsumenterna.

Hur?

Tänk på det så här. Bankerna lånar på kortare löptider (tänk dagslåneräntor), och de lånar ut de största beloppen på längre (tänk bolån). Och så, när räntorna är högre på den korta änden och lägre på den långa änden, pressas bankmarginalerna och de står inför utmaningar att tjäna pengar.

När det gäller konsumenter är hypotekslån med justerbar ränta, bostadslån, personliga lån och kreditlinjer samt kreditkortsräntor alla avskrivna från de kortsiktiga räntorna. Alla dessa kurser pressas högre med en inverterad avkastningskurva.

Betalningarna ökar för konsumenterna.

Dessutom, för banker som lånar, blir de mindre villiga att låna ut med de minskade spreadarna, vilket bara vidmakthåller upplåningsproblemet för många konsumenter.

Såhär…

Frågan är, vad kommer först, inversionen eller lågkonjunkturen?

🤔 Signalerar inversioner lågkonjunkturer?

När vi vet vad vi just täckte ovan, verkar det vara vettigt att inversioner både framkallar och indikerar inkommande lågkonjunkturer.

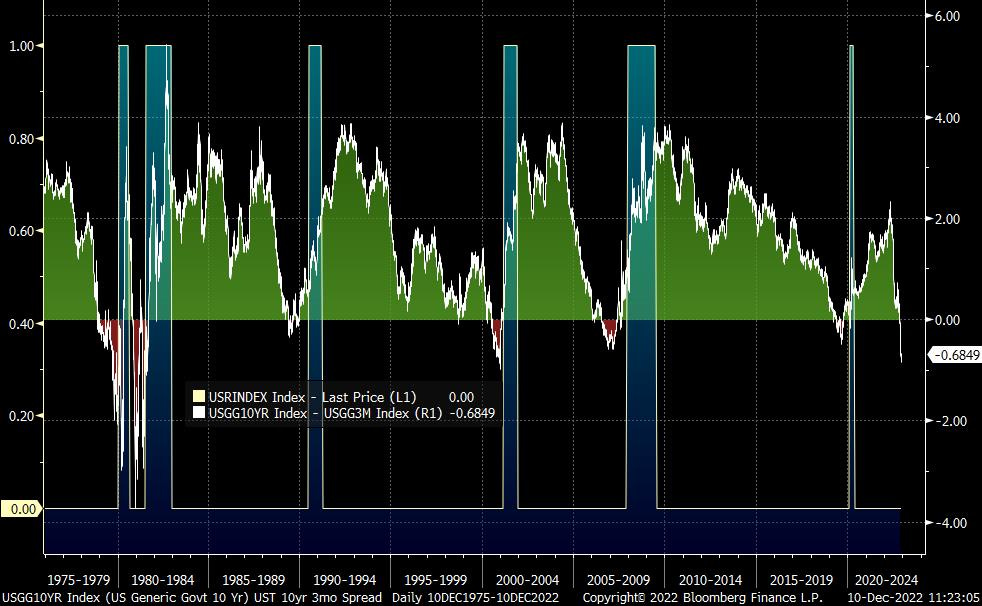

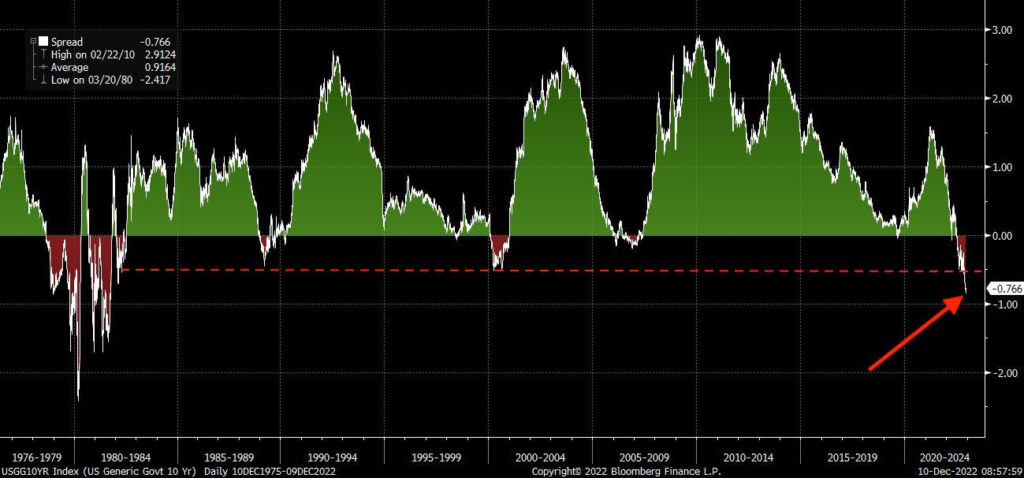

Låg och se, om vi tittar på riktmärket 10 år / 2 år UST-spridning kan vi tydligt se att inversioner inträffar före den officiella början av varje nyligen recession (skuggade områden), till och med något före lågkonjunkturen 2020:

Och om vi tittar på 10 år / 3 månaders UST-spread, som har varit den ledande spridningsindikatorn för lågkonjunkturer, ser vi starka inversioner före varje enskild modern lågkonjunktur, inklusive 2020.

Bevisen verkar obestridlig, och om man tittar på spridningen på 10/3 år, i synnerhet, blir varningarna tydliga cirka ett till två år före varje debut.

🤨 Var lämnar det oss idag?

Tyvärr, som Wall Street Silver påpekar ovan, har vi några allvarligt negativa indikatorer och faktorer som gynnar en djup lågkonjunktur som hotar framför oss.

För det första, medan båda ovanstående spreadar är negativa, är spridningen för 10-år / 2-årig UST den bredaste negativa läsningen den har varit sedan 1980-talet.

För det andra, som WSS också påpekar, har USA:s totala skuld i förhållande till BNP ökat till över 130 %. Mycket sämre än den 30-procentiga nivån som den låg på 1980-talet.

Varför denna fråga?

Tja, om du har lyssnat på mig (och andra) på Twitter på sistone, eller om du har läst The Informationist, har du utan tvekan hört mig påpeka hur USA nu befinner sig i vad vi kallar en skuldspiral.

Om du inte har läst det, eller vill ha mer sammanhang, kan du hitta en sammanfattning av artikeln i en nyligen publicerad Twitter-tråd, här:

Om du aldrig har hört talas om en *skuldspiral*, är det dags att du gör det,

och ställ frågan, "är USA redan i ett?"

Låt oss gräva i och svara på det.

En skuld 🧵👇

- James Lavish (@jameslavish) Augusti 23, 2022

Sammanfattningsvis, eftersom USA står inför en lågkonjunktur, vilket innebär fallande BNP och därmed fallande skatteintäkter, samtidigt som de lånar över 1 XNUMX $ per år redan (före denna recession-inducerade nedjustering), kommer statskassan att tvingas att låna ännu mer, gå längre i skuld, längre in i årligt underskott.

Inte bra, mina vänner.

Men vilket val har Fed annat än att hålla räntorna höga för att bekämpa ihållande inflation (orsakad av penningexpansion – läs: utskrift) och fortsätta att hålla avkastningskurvan inverterad?

Som WSS sa ovan har vi ingen kommande energiexpansion för att hjälpa till att bekämpa inflationen. Så Fed kommer att fortsätta strama åt. Fortsätt höja korta räntor.

De försöker i huvudsak utmanipulera sina tidigare manipulationer.

Jag tror personligen inte att det kommer att fungera.

Det blir ingen mjuklandning. Det går inte att undvika en lågkonjunktur. Marknaden säger det här, inversionerna säger det här.

Så i värsta fall kommer vi att få en djup lågkonjunktur eller till och med depression.

I bästa fall kommer vi att få en kortvarig lågkonjunktur.

Hur som helst kommer Fed att vända kursen. De kommer att sänka priserna. De kommer att sluta sälja USTs och MBS på sin balansräkning. De kommer med största sannolikhet att tvingas gå in och tillhandahålla likviditet till finansmarknaden för att hålla den ordning och reda och fungera korrekt.

Manipulera mer. Skriv ut mer. Sänk USD mer.

Så vad kan du göra?

Var försiktig med dina exponeringar, och enligt min personliga åsikt är det klokt att ha lite pengar i osäkerheten framför dig. Och att lägga opportunistiskt till tillgångar med hårda pengar, som guld, silver och Bitcoin är klokt på lång sikt.

Dessa kommer alla att prestera bra när marknaden så småningom vänder på uppsidan, och särskilt när Fed inser att det inte har något annat val än att utöka penningmängden igen.

Det är allt. Jag hoppas att du känner dig lite smartare av att veta om avkastningskurvor och deras användbarhet för att förutsäga lågkonjunkturer!

Som alltid, svara gärna på detta nyhetsbrev med frågor eller framtida ämnen av intresse. Och om du vill ha dagliga ekonomiska insikter och kommentarer kan du hitta mig på Twitter!

✌️ Vi hörs snart,

James